Taille et part de marché SGLT2

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.41 Milliards de dollars |

| Taille du Marché (2031) | 19.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché SGLT2 par Mordor Intelligence

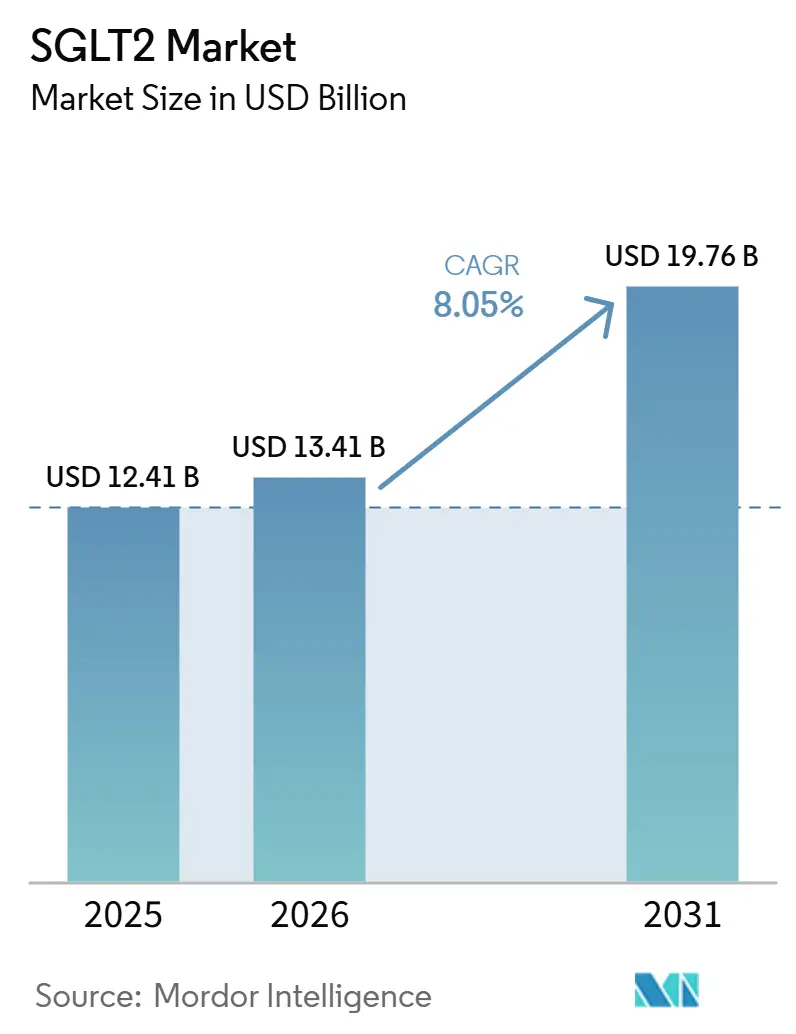

La taille du marché SGLT2 est projetée à 12,41 milliards USD en 2025, 13,41 milliards USD en 2026, et devrait atteindre 19,76 milliards USD d'ici 2031, avec un CAGR de 8,05 % de 2026 à 2031.

Les données solides sur les résultats cardiovasculaires et rénaux positionnent désormais ces agents comme des thérapies cardiorénales de référence, et non plus seulement comme des médicaments hypoglycémiants. La sotagliflozine a réduit de 23 % les événements combinés d'infarctus du myocarde et d'accident vasculaire cérébral chez les patients atteints de diabète de type 2 et de maladie rénale chronique, soulignant l'étendue thérapeutique de la classe. L'extension par la FDA de l'indication de l'empagliflozine à l'insuffisance cardiaque quelle que soit la fraction d'éjection a élargi l'utilisation en première ligne au-delà de l'endocrinologie, vers la cardiologie et la néphrologie[1]The Medical Letter, "Empagliflozine : indication élargie pour l'insuffisance cardiaque," medicalletter.org. La croissance est également portée par des extensions stratégiques du portefeuille de brevets en Chine, où la dapagliflozine a encore généré 500 millions USD de ventes après l'expiration du brevet sur le composé. La montée en puissance de la production — comme l'installation multimilliardaire d'AstraZeneca aux États-Unis — garantit la capacité à répondre à la demande croissante tout en signalant un engagement durable à long terme.

Principaux enseignements du rapport

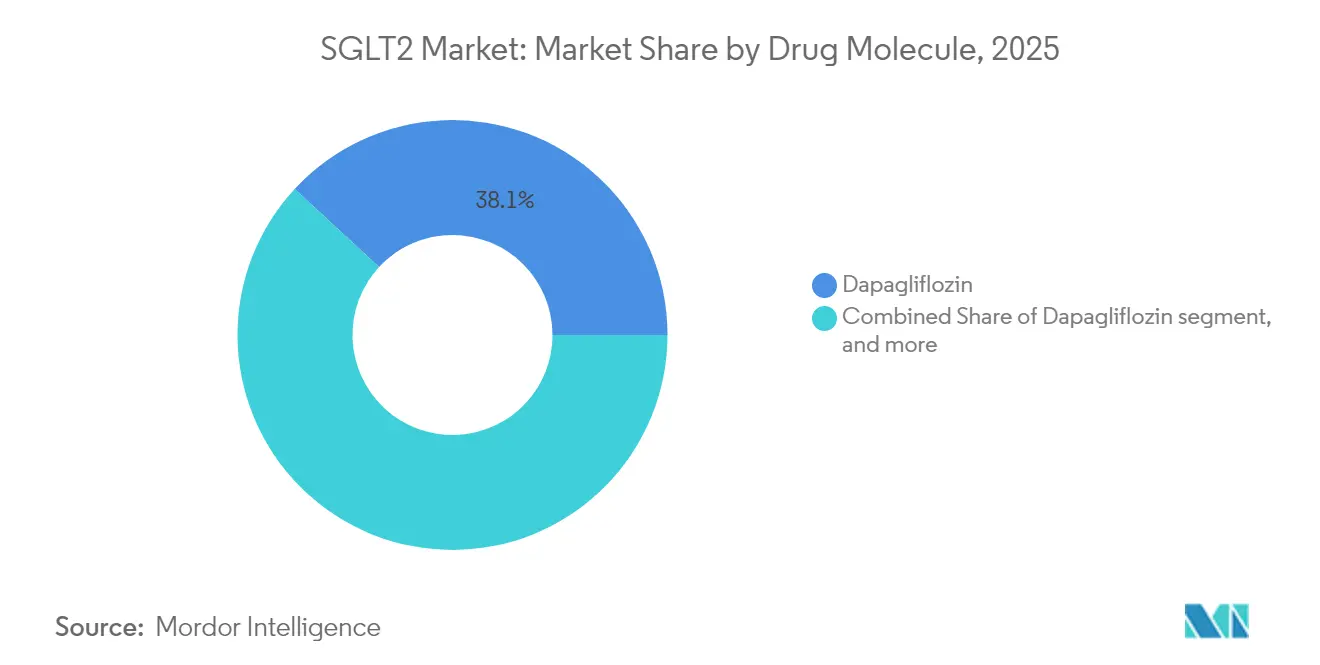

- Par molécule médicamenteuse, la dapagliflozine a dominé avec une part de marché SGLT2 de 38,12 % en 2025 ; l'ertugliflozine a affiché le CAGR prévisionnel le plus élevé à 10,02 % jusqu'en 2031.

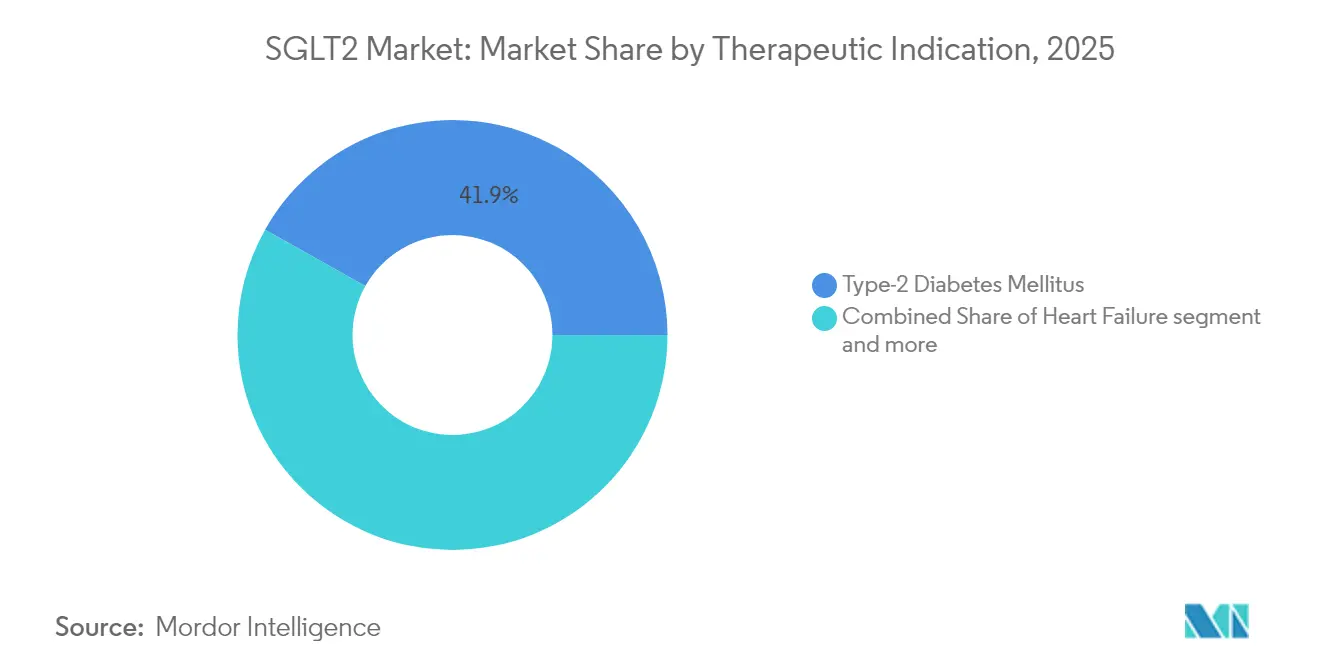

- Par indication thérapeutique, la maladie rénale chronique a progressé à un CAGR de 10,15 % jusqu'en 2031, tandis que le diabète sucré de type 2 a conservé une part de 41,85 % de la taille du marché SGLT2 en 2025.

- Par canal de distribution, les pharmacies en ligne ont progressé à un CAGR de 10,29 %, tandis que les pharmacies hospitalières ont conservé une part de 45,02 % de la taille du marché SGLT2 en 2025.

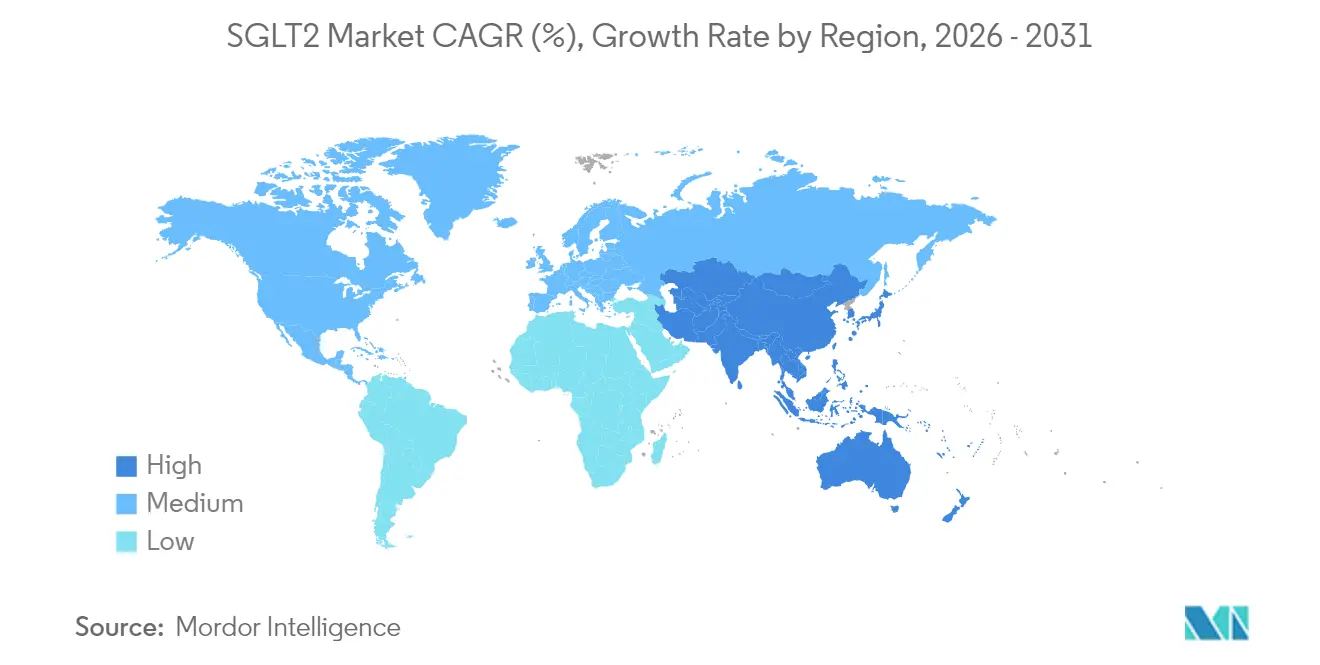

- Par géographie, l'Amérique du Nord représentait 42,75 % du marché SGLT2 en 2025, tandis que la région Asie-Pacifique devrait se développer à un CAGR de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial SGLT2

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau mondial du diabète | +2.1% | Mondial avec la croissance la plus élevée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Élargissement des données probantes sur les bénéfices cardiovasculaires et rénaux | +1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Diversification des indications thérapeutiques au-delà du contrôle glycémique | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Collaborations stratégiques et alliances de co-commercialisation | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Recommandations favorables des guides de pratique clinique | +1.0% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Adoption croissante des thérapies combinées orales | +0.8% | Mondial avec focus sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau mondial du diabète

La prévalence croissante soutient l'expansion du volume à long terme pour le marché SGLT2. En Inde, 60,69 % des patients atteints de diabète de type 2 renoncent encore à ces médicaments, principalement en raison de barrières de coût à 41,45 %, révélant une large marge de progression de l'adoption[2].A. Sharma et al., "Les barrières de coût limitent l'utilisation des SGLT2 en Inde," Journal of Diabetology, journalofdiabetology.org Une microsimulation publiée dans PLOS Medicine a projeté une baisse des années de vie ajustées sur l'incapacité de 2,20 à 1,25 lorsque les agents SGLT2 sont introduits largement dans les pays à revenu faible et intermédiaire. La Thaïlande a montré que des réductions de prix de 57,13 % sont nécessaires pour que la dapagliflozine franchisse les seuils de remboursement national, soulignant les défis d'élasticité-prix. La cohorte super-âgée du Japon exige un dépistage de sécurité strict pour éviter les événements indésirables chez les personnes âgées fragiles. Collectivement, la vague du diabète maintient la demande de base en hausse même si les obstacles à l'accessibilité financière persistent, renforçant le marché SGLT2.

Élargissement des données probantes sur les bénéfices cardiovasculaires et rénaux

De grands essais randomisés cimentent désormais la protection cardiorénale comme caractéristique de la classe. Les recommandations KDIGO 2024 préconisent les agents SGLT2 en début de prise en charge de la maladie rénale chronique, sur la base d'un déclin de la fonction rénale 37 % plus lent et d'un risque d'insuffisance rénale aiguë 23 % plus faible, indépendamment du statut diabétique[3]Comité des recommandations KDIGO, "Recommandations 2024 pour la prise en charge de la MRC," kidney-international.org. Une méta-analyse portant sur 78 607 participants a montré 9 % d'événements cardiovasculaires majeurs en moins avec la classe, portés par des réductions de l'insuffisance cardiaque et de la mort subite. Les approbations de la FDA pour la dapagliflozine dans l'insuffisance cardiaque à fraction d'éjection préservée ou réduite ont élargi les populations éligibles. La canagliflozine a amélioré l'oxygénation rénale en cinq jours dans les études BOLD-IRM, illustrant des bénéfices rapides au niveau des organes. Ces résultats multidimensionnels encouragent une prescription plus large dans toutes les spécialités, élargissant le marché et renforçant les gains de part de marché SGLT2.

Diversification des indications thérapeutiques au-delà du contrôle glycémique

Les données couvrent désormais les voies hépatiques, l'obésité et la neurodégénérescence. Dix-huit essais contrôlés randomisés sur la stéatohépatite non alcoolique ont confirmé des baisses significatives des marqueurs de substitution de la graisse hépatique chez 1 330 participants sous cette classe. Dans des travaux précliniques, la canagliflozine a éliminé les cellules sénescentes et prolongé la durée de vie des souris via l'activation de l'AMPK, laissant entrevoir un potentiel en géroscience. L'essai SNIFF teste l'insuline intranasale avec l'empagliflozine pour la maladie d'Alzheimer précoce, élargissant les frontières de la thérapie métabolique cérébrale. OTID explore les schémas GLP-1 plus SGLT2 pour les patients obèses atteints de diabète de type 1, reflétant des synergies de gestion du poids. Ces pipelines répartissent le risque de revenus sur plusieurs maladies à haute valeur au-delà du contrôle glycémique, renforçant la résilience à long terme du secteur des inhibiteurs SGLT2.

Collaborations stratégiques et alliances de co-commercialisation

Les partenariats multiplient la valeur du cycle de vie des médicaments. La licence mondiale d'AstraZeneca à 1,85 milliard USD pour ECC5004, un GLP-1 oral, positionne de futures associations à dose fixe avec la dapagliflozine combinant les bénéfices sur le poids et la glycémie. Plus de 33 fournisseurs de principes actifs couvrent l'empagliflozine, offrant à Boehringer Ingelheim une flexibilité de double approvisionnement, la conformité aux BPF et une couverture contre les risques géopolitiques. En Corée, AstraZeneca co-promeut Sidapvia avec HK Inno.N, tirant immédiatement parti de l'accès aux hôpitaux généraux après approbation. L'étude EASi-KIDNEY de Boehringer portant sur 11 000 patients avec l'empagliflozine et le nouvel agent BI 690517 témoigne de la profondeur du co-développement. Ces alliances créent une portée mondiale, accélèrent l'expansion des indications et renforcent la différenciation concurrentielle.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés et barrières d'accès dans les marchés émergents | -1.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Préoccupations persistantes en matière de sécurité et de tolérance | -1.2% | Mondial avec variations réglementaires | Moyen terme (2-4 ans) |

| Expiration des brevets et pression de la concurrence générique | -1.5% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Revers réglementaires pour de nouvelles indications | -1.0% | Amérique du Nord et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevés et barrières d'accès dans les marchés émergents

Les écarts d'accessibilité financière ralentissent la pénétration thérapeutique dans les contextes à faibles revenus. L'empagliflozine mensuelle coûte entre 1 539 et 1 602 INR en Inde contre 326 à 1 088 INR pour la dapagliflozine, plaçant les deux hors de portée financière durable pour de nombreux patients. Médecins Sans Frontières a estimé des prix réalisables basés sur les coûts à environ 1,30-3,45 USD par mois — un ordre de grandeur en dessous du prix de détail — révélant une marge de manœuvre tarifaire. Des études sur la quadrithérapie menées dans 21 pays ont révélé que les composants SGLT2 sont les moins accessibles dans les économies à faibles revenus, avec le Pakistan et le Bangladesh aux niveaux les plus bas et les États-Unis aux niveaux les plus élevés en termes de prix. Les ratios de coût des marques atteignent 10,79 pour la dapagliflozine 5 mg, soulignant des variations extrêmes au sein des marchés. À moins que des programmes de tarification différenciée ou de larges remises sur appels d'offres ne se développent, les retards de pénétration tempéreront le CAGR du marché SGLT2.

Préoccupations persistantes en matière de sécurité et de tolérance

Les autorités réglementaires et les prescripteurs restent vigilants face aux risques d'acidocétose diabétique (ACD) et d'infections génito-urinaires. La FDA a refusé l'indication de la sotagliflozine dans le diabète de type 1 en décembre 2024 après un débat en commission sur l'ACD malgré les bénéfices cardiovasculaires. Le programme de pharmacovigilance du Japon impose une surveillance renforcée chez les patients âgés polymorbides recevant cette classe. The Medical Letter continue de mettre en garde contre l'hypotension par déplétion volémique, obligeant les cliniciens à conseiller sur l'apport hydrique et les règles en cas de maladie intercurrente. La gestion des risques dans l'essai ATTEMPT chez les adolescents a limité l'ACD à 1 événement léger parmi 98 sujets, illustrant la faisabilité des protocoles de prévention. Pourtant, des informations persistantes peuvent dissuader les médecins prudents, ralentissant l'adoption dans certaines cohortes et modérant la croissance du marché SGLT2.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par molécule médicamenteuse : la dapagliflozine domine tandis que l'ertugliflozine accélère

La dapagliflozine a conservé une part de marché SGLT2 de 38,12 % en 2025 et a ancré des ventes de 500 millions USD en Chine, même après l'expiration du brevet sur le composé, grâce à des tactiques de portefeuille à durée de vie prolongée. L'ertugliflozine connaît la croissance la plus rapide avec un CAGR de 10,02 % jusqu'en 2031, portée par le produit de combinaison SEGLUROMET de Merck avec un potentiel prévisionnel de 1,275 milliard USD.

L'empagliflozine, avec 5,8 milliards EUR de revenus en 2022, représentait une part mondiale de 52,60 % par molécule, bénéficiant de l'échelle de co-promotion de Boehringer Ingelheim et Eli Lilly et Company ainsi que des premiers succès sur les résultats cardiovasculaires. La canagliflozine suit une trajectoire plus lente sous la pression concurrentielle. Le profil dual SGLT1/2 de la sotagliflozine promet des angles uniques de réduction des événements, mais elle attend un alignement réglementaire plus large suite au revers américain dans le diabète de type 1. Les cartographies des falaises de brevets indiquent que le risque générique de Farxiga émergera en juin 2030 et celui d'Invokana en novembre 2031, incitant les innovateurs à se tourner vers des associations à dose fixe et de nouvelles indications. La production de principes actifs reste concentrée, avec 65 % du vrac mondial de canagliflozine originaire d'Inde ou de Chine. Les prix bruts varient de 20 à 80 USD par gramme selon la pureté et les conditions contractuelles. Cette centralisation de la chaîne d'approvisionnement offre des économies de coûts, mais expose les entreprises à des risques géopolitiques, qu'elles contrent par un double approvisionnement auprès de partenaires de libre-échange. La bexagliflozine émergente a obtenu l'approbation de la FDA en janvier 2025 et se vend au détail à 50 USD pour un traitement de 30 jours via Cost Plus Drugs, créant une perturbation des points de prix pour les segments à paiement direct. Dans l'ensemble, l'évolution continue des molécules renforce le marché SGLT2 contre l'érosion générique future.

Par indication thérapeutique : la base diabétique soutient l'expansion vers la maladie rénale chronique

Le diabète sucré de type 2 représentait 41,85 % de la taille du marché SGLT2 en 2025, fournissant la base de prescription fondamentale, les voies d'assurance et la familiarité des médecins. Les volumes liés à la maladie rénale chronique progressent cependant à un CAGR de 10,15 % jusqu'en 2031, les recommandations KDIGO 2024 promouvant l'utilisation de la classe indépendamment du statut glycémique, doublant ainsi effectivement les pools de patients éligibles.

L'utilisation dans l'insuffisance cardiaque a bondi après que l'empagliflozine soit devenue la première à obtenir une approbation sur tout le spectre de la fraction d'éjection, la dapagliflozine obtenant une autorisation similaire peu après. Les études sur la stéatohépatite non alcoolique impliquant 1 330 participants indiquent des améliorations des transaminases et des scores de fibrose qui sous-tendront de futures extensions d'indication. Les pipelines obésité associant SGLT2 aux agonistes du GLP-1 visent un contrôle additif du poids et cardiométabolique, tandis que les premiers essais sur la maladie d'Alzheimer laissent entrevoir un potentiel neuroprotecteur. Le délai réglementaire diffère : les indications métaboliques et cardiaques pourraient être approuvées en 2 à 3 ans via des dossiers de données en révision prioritaire, tandis que la neurodégénérescence pourrait nécessiter une observation plus longue. Par conséquent, la diversité des indications protège le marché SGLT2 contre une dépendance excessive à une seule aire thérapeutique.

Par canal de distribution : les pharmacies hospitalières dominent le marché

Les pharmacies hospitalières restent le point de distribution pivot pour les inhibiteurs SGLT2, car de nombreux patients reçoivent ces agents pour la première fois lors d'une hospitalisation pour une insuffisance cardiaque aiguë ou une exacerbation de maladie rénale chronique, conformément aux récentes directives des recommandations qui préconisent l'initiation de la classe lors ou peu après l'hospitalisation. Les pharmacies de ville captent ensuite les ordonnances continues une fois que les patients passent à la prise en charge ambulatoire, soutenues par le remboursement établi par les assurances et les services de conseil des pharmaciens. Les canaux de commerce électronique et de commande par correspondance, bien qu'encore de niche, gagnent du terrain auprès des diabétiques jeunes et férus de technologie qui recherchent la livraison à domicile et la transparence des prix, des tendances amplifiées par les plateformes directes aux consommateurs qui répertorient désormais la bexagliflozine à faible coût. Ensemble, ces canaux forment une chaîne d'approvisionnement intégrée qui accompagne les patients de l'initiation hospitalière jusqu'à la dispensation communautaire à long terme, garantissant un large accès aux thérapies SGLT2 sans perturbation significative des flux de travail pharmaceutiques existants, tout en soutenant l'expansion continue du marché SGLT2.

Analyse géographique

L'Amérique du Nord représentait 42,75 % de la part de marché SGLT2 en 2025, reflétant l'alignement sur les recommandations, une large couverture assurantielle et une adoption rapide en cardiologie. Medicare Partie D et les principaux assureurs commerciaux remboursent les médicaments de la classe pour les indications d'insuffisance cardiaque, soutenant la domination continue.

L'Asie-Pacifique, en expansion à un CAGR de 9,12 %, combine une forte croissance du diabète avec des manœuvres stratégiques sur les brevets. L'inscription de la dapagliflozine sur la liste nationale de remboursement des médicaments en Chine l'a propulsée à 500 millions USD de revenus en 2024 malgré les menaces génériques ; l'expansion de la ligne d'AstraZeneca à 190 millions de yuans garantit l'approvisionnement domestique. L'Inde affiche une demande non satisfaite contrainte par les prix, mais les cohortes de classe moyenne en rapide urbanisation signalent un potentiel de volume latent une fois que la tarification différenciée ou les entrées génériques réduiront les coûts.

L'Europe maintient une adoption régulière grâce aux approbations de classe de l'Agence européenne des médicaments et aux évaluations nationales des technologies de santé qui pondèrent les bénéfices cardiovasculaires par rapport au prix. Les accords prix-volume tempèrent les marges mais assurent une forte pénétration des formulaires. La démographie âgée du Japon et la pharmacovigilance stricte produisent une utilisation prudente mais cliniquement ciblée, équilibrant les impératifs de sécurité et d'efficacité. L'Amérique latine, le Moyen-Orient et l'Afrique sont en retard en termes de part de portefeuille en raison de budgets payeurs limités, mais constituent des arènes de croissance frontière à long terme une fois que les obstacles de coût s'atténueront.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers innovateurs détiennent environ 68 % des revenus combinés, avec AstraZeneca, Boehringer Ingelheim, Eli Lilly and Company, Janssen et Merck en tête. AstraZeneca tire parti d'indications larges et de la prolongation de la durée de vie des brevets ; sa future méga-usine américaine sous-tend les besoins d'approvisionnement mondial. Boehringer et Lilly bénéficient de l'aura des premiers essais sur les résultats de l'empagliflozine et d'une promotion extensive en cardiologie. Janssen protège la canagliflozine par la gestion du cycle de vie, bien qu'elle soit confrontée à un risque d'érosion plus important.

TheracosBio brise les plafonds de prix avec la bexagliflozine, séduisant les marchés sensibles aux coûts et les niveaux de valeur des gestionnaires de prestations pharmaceutiques. Lexicon positionne la sotagliflozine comme une option à double mécanisme différenciée visant une réduction supplémentaire des événements cardiovasculaires une fois les préoccupations de sécurité résolues. Les fabricants de principes actifs en Inde et en Chine offrent un levier de coût, tandis que les façonniers occidentaux gèrent les besoins en haute pureté pour la stratification des comprimés combinés.

Les mouvements stratégiques s'intensifient : l'accord ECC5004 d'AstraZeneca prépare les co-formulations GLP-1 oral plus SGLT2 ; Boehringer lance EASi-KIDNEY pour associer l'empagliflozine au BI 690517. Les collaborations en santé numérique intègrent la surveillance à distance du statut hydrique pour adapter la posologie et améliorer l'observance, renforçant la fidélité à la marque. Les données sur les litiges de brevets montrent que 63 % des contestations aboutissent, de sorte que les innovateurs se concentrent sur des combinaisons différenciées pour maintenir l'exclusivité. Dans l'ensemble, la concurrence tourne autour de l'étendue des indications, de la science des combinaisons et de l'échelle de fabrication, des facteurs qui maintiennent collectivement des positions premium tandis que les décomptes génériques approchent.

Leaders du secteur SGLT2

Janssen Pharmaceuticals

Boehringer Ingelheim

Eli Lilly and Company

Astellas Pharma

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : AstraZeneca a lancé un essai de phase III du baxdrostat associé à la dapagliflozine pour réduire les décès cardiovasculaires et les événements d'insuffisance cardiaque chez les patients atteints de diabète de type 2.

- Mai 2025 : AstraZeneca a accordé une licence sur ECC5004 à Eccogene pour 185 millions USD à l'avance, plus des jalons pouvant atteindre 1,825 milliard USD.

- Février 2025 : Des chercheurs du Mount Sinai ont documenté une réduction de 23 % des événements cardiovasculaires avec la sotagliflozine dans The Lancet Diabetes & Endocrinology.

- Janvier 2025 : La FDA a autorisé la bexagliflozine (Brenzavvy) pour le diabète de type 2 après examen de 23 essais portant sur 5 000 adultes.

Périmètre du rapport mondial sur le marché SGLT2

Une famille de transporteurs de glucose est connue sous le nom de co-transporteurs de glucose sodium-dépendants (également appelés transporteurs de glucose liés au sodium ou SGLT2). Seuls les tubules rénaux proximaux l'expriment, ce qui est responsable de 90 % de la réabsorption du glucose à partir du liquide tubulaire. Le marché du co-transporteur de glucose sodium-dépendant 2 (SGLT2) est segmenté en médicaments (Invokana, Jardiance, Farxiga/Forxiga et Suglat) et en géographie. Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Canagliflozine |

| Dapagliflozine |

| Empagliflozine |

| Ertugliflozine |

| Ipragliflozine |

| Sotagliflozine |

| Autres inhibiteurs SGLT2 |

| Diabète sucré de type 2 |

| Insuffisance cardiaque (ICFEr/ICFEm) |

| Maladie rénale chronique |

| Obésité / gestion du poids |

| Autres indications thérapeutiques |

| Pharmacies hospitalières |

| Pharmacies de ville |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par molécule médicamenteuse | Canagliflozine | |

| Dapagliflozine | ||

| Empagliflozine | ||

| Ertugliflozine | ||

| Ipragliflozine | ||

| Sotagliflozine | ||

| Autres inhibiteurs SGLT2 | ||

| Par indication thérapeutique | Diabète sucré de type 2 | |

| Insuffisance cardiaque (ICFEr/ICFEm) | ||

| Maladie rénale chronique | ||

| Obésité / gestion du poids | ||

| Autres indications thérapeutiques | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de ville | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché SGLT2 en 2026 ?

La taille du marché SGLT2 atteint 13,41 milliards USD en 2026 avec un CAGR prévisionnel de 8,05 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les inhibiteurs SGLT2 ?

L'Asie-Pacifique mène la croissance avec un CAGR de 9,12 % jusqu'en 2031 grâce à la hausse de l'incidence du diabète et à l'amélioration des politiques d'accès aux médicaments.

Quelle molécule domine les ventes actuelles ?

La dapagliflozine détient une part de 38,12 %, soutenue par des approbations multi-indications et une gestion solide de la durée de vie des brevets.

Quel est le segment thérapeutique à la croissance la plus rapide ?

Les prescriptions pour la maladie rénale chronique progressent le plus rapidement à un CAGR de 10,15 %, portées par l'approbation des recommandations KDIGO et les larges autorisations de la FDA.

Comment les entreprises font-elles face à la concurrence future ?

Les innovateurs investissent dans les thérapies combinées, l'échelle de fabrication et l'expansion géographique pour maintenir les marges à l'approche de l'expiration des brevets clés.

Dernière mise à jour de la page le: