Taille et part du marché de la virtualisation de bureau des services financiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.88 Millions de dollars américains |

| Taille du Marché (2030) | 5.75 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 14.80% CAGR |

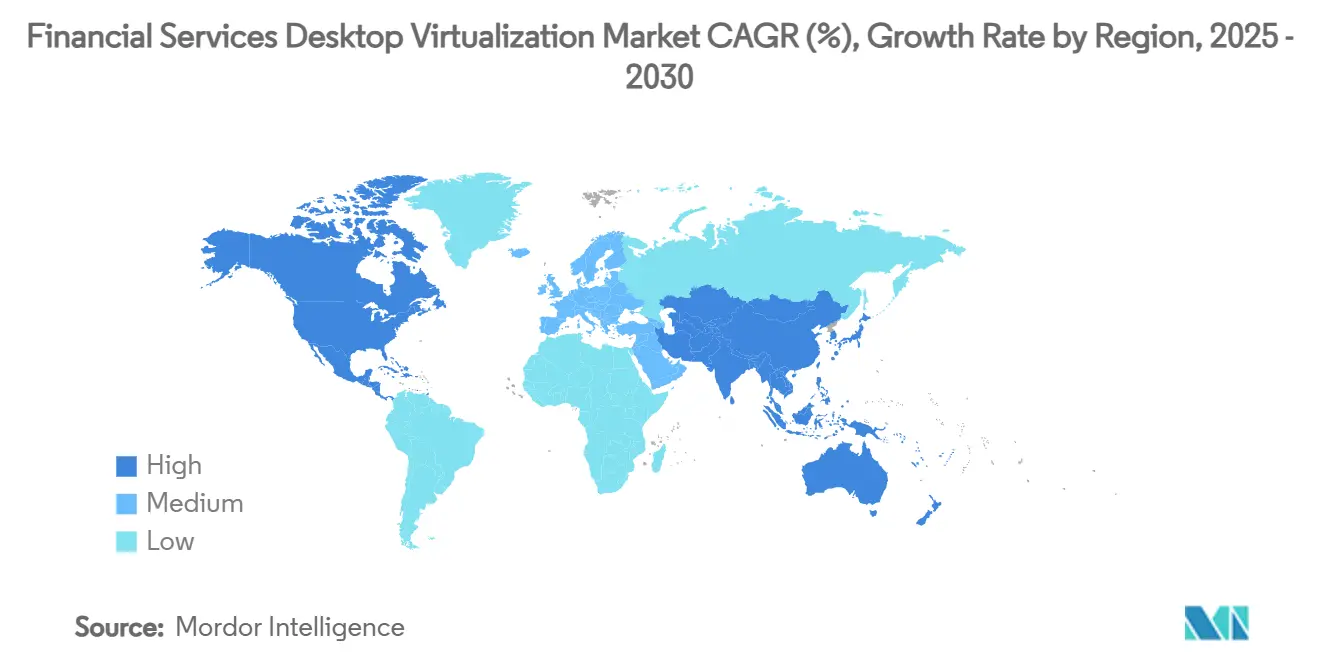

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

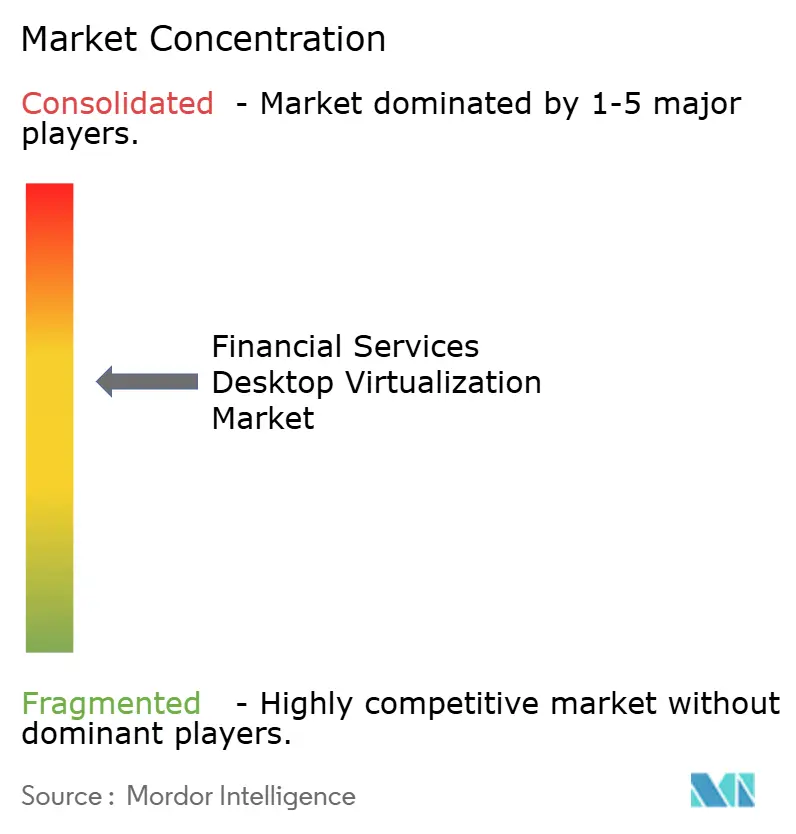

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la virtualisation de bureau des services financiers par Mordor Intelligence

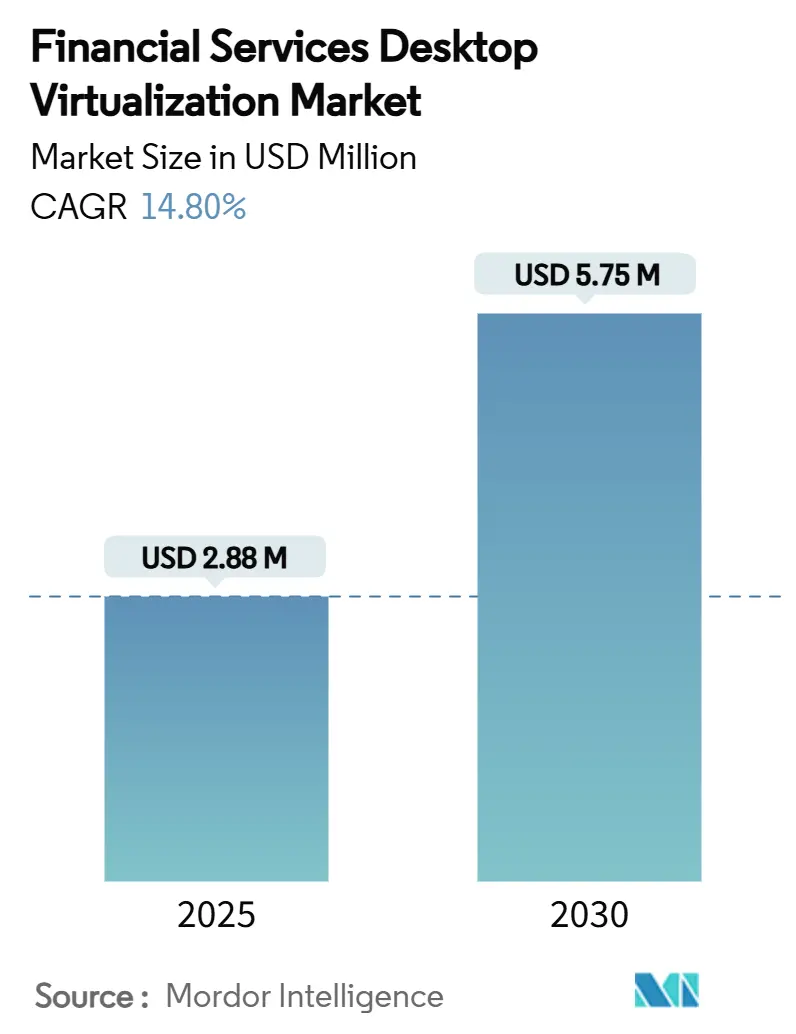

La taille du marché de la virtualisation de bureau des services financiers s'établit à 2,88 millions USD en 2025 et devrait atteindre 5,75 millions USD d'ici 2030, affichant un TCAC de 14,8 % sur la période de prévision. La demande augmente alors que les banques, assureurs et FinTechs convergent vers des environnements de bureau virtuels sécurisés qui satisfont les mandats de confiance zéro, l'analytique de risque accélérée par GPU et les règles strictes de résidence des données. Les institutions de niveau 1 passent des dépenses d'investissement aux modèles basés sur la consommation, poussant les fournisseurs à intégrer des outils de conformité et des graphiques haute performance dans leurs offres. L'Asie-Pacifique dépasse les autres régions en raison de la numérisation rapide du secteur financier et des directives cloud favorables, tandis que l'Amérique du Nord reste le plus grand adopteur grâce aux infrastructures de trading et réglementaires matures [CMCGLOBAL.COM.VN]. La concurrence entre fournisseurs se concentre sur l'équilibre entre les bureaux de traders à ultra-faible latence et les gains d'efficacité opérationnelle de l'orchestration cloud.

Points clés du rapport

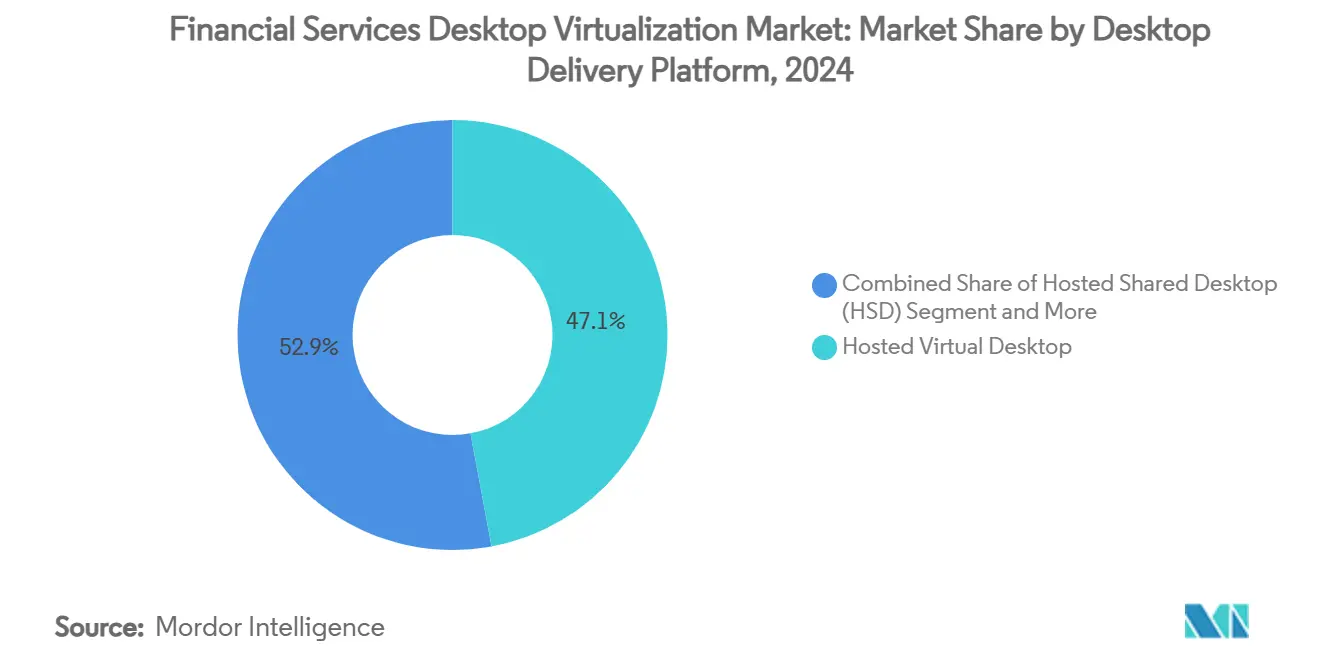

- Par plateforme de livraison de bureau, le bureau virtuel hébergé un mené avec 47,1 % de part de revenus en 2024, tandis que le bureau-en-tant-que-service devrait croître à un TCAC de 17,8 % jusqu'en 2030.

- Par mode de déploiement, sur site un capturé 58,4 % de la part du marché de la virtualisation de bureau des services financiers en 2024, tandis que les déploiements cloud devraient croître à 16,2 % TCAC jusqu'en 2030.

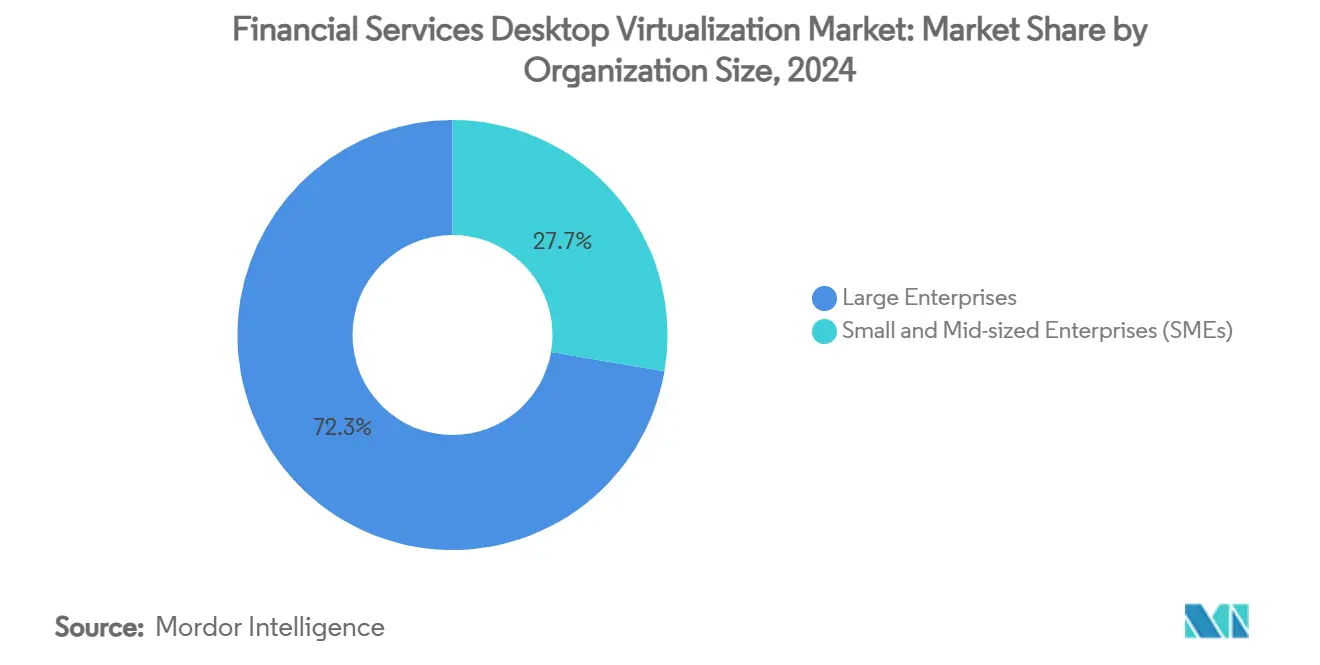

- Par taille d'organisation, les grandes entreprises ont représenté 72,3 % de la taille du marché de la virtualisation de bureau des services financiers en 2024 et les PME progressent à un TCAC de 14,9 % sur le même horizon.

- Par utilisateur final, la banque de détail et commerciale un commandé 62,4 % de part de la taille du marché de la virtualisation de bureau des services financiers en 2024 ; les fournisseurs FinTech et de paiement enregistrent le plus haut TCAC projeté à 15,4 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord un détenu 41,2 % de part de la taille du marché de la virtualisation de bureau des services financiers en 2024 ; l'Asie-Pacifique enregistre le plus haut TCAC projeté à 12,70 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la virtualisation de bureau des services financiers

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stratégies répandues de migration cloud | +2.5% | Mondial, mené par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Passage accéléré aux cadres de confiance zéro | +1.8% | Mondial, surtout Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de travail hybride pour les salles de marché | +1.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Demande ESG pour des clients légers écoénergétiques | +1.5% | UE en tête ; s'étendant à l'APAC et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Charges de travail d'analytique de risque activées par GPU | +1.3% | Mondial, concentré dans les grands centres financiers | Moyen terme (2-4 ans) |

| Points de terminaison AI-PC permettant l'inférence locale | +0.9% | Adoption précoce Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stratégies répandues de migration cloud parmi les banques de niveau 1

Les grandes banques refactorisent les parcs de bureaux autour de blueprints cloud hybrides pour améliorer la résilience et réduire les coûts de possession. Les plateformes de trading sensibles restent sur site, tandis que les bureaux back-office passent aux modèles d'abonnement cloud, permettant le provisionnement dynamique pour les contractuels, équipes de test et exercices de reprise après sinistre [1]Workspot, "Modern VDI for Financial Services," WORKSPOT.COM. L'approvisionnement pivote donc des cycles de renouvellement matériel vers les contrats de dépenses opérationnelles alignés sur les résultats commerciaux. Le passage accélère la standardisation sur les contrôles de sécurité cloud-natifs et conduit la fonctionnalité de piste d'audit intégrée à travers les sessions virtuelles. Les fournisseurs capables de relier les centres de données hérités avec l'orchestration multi-cloud capturent une demande accrue alors que les institutions déploient des migrations échelonnées sur 24-36 mois.

Passage accéléré aux cadres de sécurité de confiance zéro

Les entreprises financières insistent maintenant pour que chaque connexion de bureau virtuel s'authentifie continuellement, intégrant l'AMF, l'analytique comportementale et le scoring de risque basé sur les sessions. Les traders se connectent avec la biométrie et les contrôles de localisation qui inhibent l'accès aux données quand des anomalies surviennent, tandis que les équipes de conformité auditent les historiques au niveau des frappes de touches en temps réel. Ces capacités élèvent les critères de sélection VDI au-delà de la performance pour englober l'alignement de confiance zéro natif. Par conséquent, les intégrateurs spécialisés avec une expertise combinée en cybersécurité et virtualisation commandent des tarifs de conseil premium, et les feuilles de route de plateforme intègrent de plus en plus les crochets API pour les flux d'intelligence des menaces.

Mandats de travail hybride pour les salles de marché des marchés de capitaux

Les courtiers-négociants réarchitecturent les lieux de travail des traders pour que les applications sensibles à la latence restent performantes indépendamment de l'emplacement. Les instances VDI soutenues par GPU diffusent des configurations haute résolution et multi-moniteurs vers les bureaux à domicile approuvés, sites de succursales ou installations de sauvegarde sans violer les garde-fous réglementaires. Les bureaux répliquent les outils de collaboration sur le plancher, l'enregistrement vocal et les flux de données en temps réel, assurant la conformité avec les règles d'abus de marché. Les fabrics réseau à faible latence et l'hébergement de proximité dans les centres de colocation soutiennent ces déploiements, élargissant les dépenses adressables pour les fournisseurs spécialisés de connectivité et de surveillance.

Charges de travail d'analytique de risque activées par GPU croissantes

Les simulations Monte Carlo, tests de stress et optimisations de portefeuille en temps réel invoquent de plus en plus l'accélération GPU que les CPU seuls ne peuvent égaler. Les couches de virtualisation exposent maintenant le passage direct ou les pools GPU virtuels pour que les analystes puissent faire éclater les charges de travail sans postes de travail locaux, préservant la garde des données dans les noyaux contrôlés par la banque. L'utilisation matérielle grimpe alors que plusieurs utilisateurs partagent des clusters GPU haute densité, et les algorithmes de planification dimensionnent correctement les allocations de ressources à la minute. Cette capacité raccourcit les temps d'exécution de modèles, donnant aux équipes de risque un aperçu plus rapide pour les décisions d'allocation de capital.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité d'intégration des mainframes hérités | −1.2% | Mondial, notamment centres financiers établis | Long terme (≥ 4 ans) |

| Déficit de compétences dans les opérations VDI cloud-natives | −0.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque de dépendance fournisseur concentré | −1.1% | Mondial ; régulateurs se concentrent sur UE et Asie-Pacifique | Court terme (≤ 2 ans) |

| Inflation des coûts réglementaires de résidence des données | −0.7% | UE, Asie-Pacifique avec portée mondiale croissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration des mainframes hérités

Beaucoup de banques traitent encore les transactions de haute valeur sur des mainframes vieux de décennies. Relier ces systèmes aux piles VDI modernes demande des middlewares personnalisés, des chemins d'authentification doublés et des contournements de latence qui ajoutent 6-12 mois aux déploiements et augmentent les budgets de pourcentages à deux chiffres. La dépendance aux spécialistes COBOL rares et aux outils propriétaires réduit l'effet de levier des fournisseurs et ralentit l'innovation, entravant le temps de valorisation par rapport aux pairs natifs numériques.

Déficit de compétences dans les opérations VDI cloud-natives

Faire fonctionner des parcs de bureaux de confiance zéro, améliorés par GPU, multi-cloud nécessite des talents transdisciplinaires couvrant la virtualisation, les opérations cloud, la cybersécurité et la fluidité réglementaire. Cette combinaison est rare, gonflant les salaires et augmentant la dépendance aux services gérés. Les mises à jour continues de plateforme stressent davantage les équipes internes, et les entreprises rapportent des retards de projet quand les arriérés de certification émergent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par plateforme de livraison de bureau : La dynamique DaaS défie les modèles traditionnels

Le bureau virtuel hébergé un conservé 47,1 % de part de revenus en 2024, pourtant le bureau-en-tant-que-service affiche un TCAC de 17,8 % qui érode régulièrement la domination en place. DaaS gagne du terrain parce que la tarification à l'usage s'align avec les fluctuations volatiles d'effectifs communes dans les unités de conseil, trading et conformité. Les fournisseurs de services regroupent la journalisation réglementaire et les options GPU, permettant aux banques de niveau moyen d'accéder aux piles de niveau entreprise sans pics de dépenses d'investissement. Les produits de bureau partagé hébergé occupent des environnements de niche avec des applications standardisées, tandis que les services de bureau distant livrent les charges de travail Windows héritées dans les succursales.

Le marché de la virtualisation de bureau des services financiers bénéficie alors que les fournisseurs DaaS pré-intègrent les playbooks de confiance zéro et de reprise après sinistre, raccourcissant le déploiement de mois à semaines. Les plans de contrôle multi-locataires automatisent les corrections et scans de vulnérabilité, soulageant les pressions d'audit. En contraste, les parcs HVD sur site attirent encore les institutions dont les politiques interdisent les données hors site mais font face aux cycles de renouvellement qui élèvent le coût total. Les acheteurs tournés vers l'avenir favorisent donc l'approvisionnement hybride, coulant les bureaux de trading principaux dans les clouds privés tout en détournant les utilisateurs de bureau vers le DaaS public.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par mode de déploiement : L'accélération cloud redessine les préférences de contrôle

Les parcs sur site ont détenu 58,4 % de part du marché de la virtualisation de bureau des services financiers en 2024, mais les instances cloud se composent à 16,2 % jusqu'en 2030. Les banques concilient les préoccupations de souveraineté en cloisonnant les ensembles de données sensibles localement, puis en déchargeant les charges de travail saisonnières ou à faible risque vers les hyperscalers. Les plateformes d'orchestration hybride planifient les bureaux basés sur la latence, les balises de conformité et le coût.

L'accélération cloud s'intensifie alors que les régulateurs publient des orientations plus claires sur le chiffrement, la gestion des clés et l'accès d'audit, diminuant le risque perçu. Les assureurs exécutent l'adjudication des réclamations dans les régions cloud proches des clients pour une meilleure expérience, tandis que les modèles actuariels principaux restent dans les zones privées. Les fournisseurs qui livrent une application de politique uniforme à travers AWS, Azure et GCP gagnent des parts alors que les institutions résistent au verrouillage de plateforme.

Par taille d'organisation : Les PME capturent la capacité démocratisée

Les grandes entreprises ont contribué 72,3 % des revenus 2024 car leurs parcs complexes demandaient une ingénierie sur mesure. Pourtant les PME enregistrent un TCAC de 14,9 %, ajoutant un nouveau volume adressable pour les plateformes de bureau livrées en SaaS. Les niveaux par utilisateur payant, les modèles de conformité pilotés par assistant et le support regroupé rendent la VDI sophistiquée viable pour les banques communautaires et assureurs régionaux.

Les PME voient la virtualisation comme une passerelle vers les stratégies de main-d'œuvre numérique, permettant les conseillers distants et le service client 24×7 sans infrastructure lourde. Les offres DaaS cloud pré-configurent les contrôles PCI-DSS et SOC2, neutralisant ainsi les barrières de conformité historiques. Cette expansion diversifie les revenus loin des comptes phares de Wall Street et encourage les fournisseurs à lancer des flux d'intégration simplifiés et une facturation localisée.

Par utilisateur final : FinTech dépasse la demande bancaire principale

La banque de détail et commerciale un généré 62,4 % des dépenses 2024, reflétant les vastes sièges de succursales et back-office qui bénéficient du contrôle centralisé de bureau. Les entreprises FinTech et de paiement surgissent à 15,4 % TCAC alors que les perturbateurs financés par capital-risque mettent à l'échelle les bases de clients et doivent intégrer la sécurité de niveau bancaire dès le premier jour [2]Onesafe, "AI Agents: Transforming Fintech in 2025," ONESAFE.IO . Les bureaux des marchés de capitaux adoptent des bureaux GPU spécialisés pour l'analytique à faible latence, tandis que les assureurs virtualisent les postes de travail des experts pour accélérer l'admission des réclamations.

Les priorités FinTech se centrent sur les architectures API-centriques et cloud-natives, faisant du DaaS la route par défaut pour l'intégration des ingénieurs et analystes de conformité. Inversement, les banques traditionnelles continuent les migrations échelonnées, séquençant les applications de caissier, l'origination de prêts et les bureaux de gestion de patrimoine sur des feuilles de route multi-années. Les fournisseurs adaptent donc les architectures de référence aux profils de latence, rétention de données et audit de chaque vertical.

Analyse géographique

L'Amérique du Nord un mené avec 41,2 % de part de marché en 2024, alimentée par l'adoption précoce de confiance zéro, les hubs de trading denses et les pilotes de virtualisation GPU à grande échelle à New York, Chicago et Toronto. Les institutions investissent massivement dans la résilience, construisant des paires de bureau actives-actives à travers les zones métropolitaines pour satisfaire les directives fédérales sur la continuité d'activité. Le basculement sous-seconde et le chiffrement en transit sont des spécifications de base, et les dépenses se déplacent vers la surveillance et la remédiation automatisée pour se protéger contre les rançongiciels.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 12,7 %, alors que les régulateurs de Singapour, Australie et Japon clarifient les règles d'usage cloud, encourageant les banques à moderniser la technologie des succursales et lancer des services mobiles-d'abord[3]CMC mondial, "Cloud Trends of Australia FSI Sector for 2030," CMCGLOBAL.COM.VN. Les groupes financiers déploient des grilles de bureau hybrides mélangeant les pods de centre de données locaux avec la capacité hyperscaler régionale, permettant l'expansion rapide dans les marchés adjacents. Les écosystèmes FinTech en Inde et Asie du Sud-Est alimentent davantage la demande par des constructions champ vert qui sautent les limitations héritées.

L'Europe connaît des cycles de remplacement réguliers pilotés par la conformité RGPD et les mandats d'efficacité énergétique. Les banques de Francfort et Paris mettent l'accent sur les déploiements de clients légers liés aux objectifs ESG, échangeant les PC vieillissants contre des points de terminaison basse consommation qui s'intègrent avec les bureaux virtuels centralisés. Les statuts stricts de souveraineté des données stimulent les investissements dans les régions cloud spécifiques aux pays et le séquestre des clés de chiffrement. Le Moyen-Orient et l'Afrique montrent une adoption naissante mais accélérante à Dubaï et Johannesbourg, où les zones franches financières incitent les licences bancaires numériques-d'abord. L'Amérique du Sud progresse sélectivement, avec les prêteurs brésiliens et chiliens pilotant les bureaux cloud pour les agents de centre de contact tandis que les applications principales restent sur site.

Paysage concurrentiel

Le marché de la virtualisation de bureau des services financiers présente une concentration modérée. Citrix, Microsoft et VMware ont détenu une part de revenus combinée de 56 % en 2024, tirant parti des liens de canal profonds et des suites de produits larges. Workspot, Omnissa et Nutanix ciblent les opportunités d'espace blanc avec des conceptions cloud-natives, la facturation par utilisateur et les flux de travail de conformité intégrés qui résonnent avec les institutions de niveau moyen.

La différenciation stratégique tourne autour de trois vecteurs. Premièrement, les moteurs de confiance zéro natifs qui ingèrent les signaux d'identité et isolent dynamiquement les sessions risquées. Deuxièmement, l'orchestration GPU alloue des cartes fractionnaires ou dédiées pour satisfaire l'analytique en rafales et les besoins graphiques des traders. Troisièmement, les plans de contrôle multi-cloud qui abstraient l'application de politique à travers les empreintes sur site et hyperscale. Les fournisseurs investissant dans le dépannage de session assisté par IA et l'auto-guérison marquent des gains de visibilité avec les équipes d'opérations.

Les F&un et scissions remodèlent le terrain. Le découpage d'Omnissa débloque la concentration sur les secteurs réglementés, tandis que l'acquisition VMware de Broadcom déclenche des changements de licence qui envoient certaines banques évaluer les alternatives [GRAPHON.COM]. Les alliances avec NVIDIA, AMD et Intel prolifèrent alors que les fournisseurs regroupent le silicium prêt pour l'IA. Pendant ce temps, les intégrateurs de services comme Cognizant et Accenture étendent les offres de bureau géré pour combler les lacunes d'expertise dans les banques clientes.

Leaders de l'industrie de la virtualisation de bureau des services financiers

-

Citrix Systems, Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Huawei Technologies Co. Ltd

-

Hewlett Packard Enterprise Development LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : Goldman Sachs un déployé un assistant IA à l'échelle de l'entreprise pour 10 000 employés, mettant à l'échelle les clusters VDI alimentés par GPU backend pour la synthèse de documents en temps réel.

- Juin 2025 : BlackRock un introduit ' Asimov ', un analyste virtuel qui scanne les dépôts et communications, s'appuyant sur la virtualisation de bureau sécurisée pour le traitement des données.

- Mai 2025 : Nutanix un publié Enterprise AI avec l'intégration NVIDIA AI Enterprise, permettant les bureaux IA agentiques à travers les parcs edge et cloud.

- Mars 2025 : Omnissa un lancé un programme de partenaires à trois niveaux visant les services financiers, promettant un déploiement et support rationalisés.

Portée du rapport sur le marché mondial de la virtualisation de bureau des services financiers

La virtualisation de bureau est une forme de technologie de virtualisation qui sépare les applications PC d'un individu du bureau de l'utilisateur. Les bureaux virtualisés sont hébergés sur un serveur central distant plutôt que sur le disque dur. La virtualisation de bureau dans les services financiers et la gestion de patrimoine permet aux équipes IT de gérer centralement tous les points de terminaison efficacement et effectivement afin de permettre aux utilisateurs d'accéder aux applications critiques tout en diminuant rapidement les coûts et la complexité IT. Le marché pour l'étude définit les revenus accumulés des ventes de virtualisation de bureau dans les services financiers.

Le marché de la virtualisation de bureau des services financiers est segmenté par plateforme de livraison de bureau (bureau virtuel hébergé (HVD), bureau partagé hébergé (HSD), autre plateforme de livraison de bureau), mode de déploiement (sur site, cloud), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bureau virtuel hébergé (HVD) |

| Bureau partagé hébergé (HSD) |

| Bureau-en-tant-que-service (DaaS) |

| Services de bureau distant (RDS) |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque de détail et commerciale |

| Marchés de capitaux et trading |

| Assurance |

| Fournisseurs FinTech et de paiement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par plateforme de livraison de bureau | Bureau virtuel hébergé (HVD) | ||

| Bureau partagé hébergé (HSD) | |||

| Bureau-en-tant-que-service (DaaS) | |||

| Services de bureau distant (RDS) | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par utilisateur final | Banque de détail et commerciale | ||

| Marchés de capitaux et trading | |||

| Assurance | |||

| Fournisseurs FinTech et de paiement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché de la virtualisation de bureau des services financiers ?

L'augmentation des mandats de confiance zéro, des modèles de travail hybride et des charges de travail d'analytique alimentées par GPU élèvent collectivement la demande, résultant en une prévision TCAC de 14,8 % jusqu'en 2030.

Quelle sera la taille du marché de la virtualisation de bureau des services financiers d'ici 2030 ?

Il devrait atteindre 5,75 millions USD d'ici 2030 sous les trajectoires d'adoption actuelles.

Quelle région se développe le plus rapidement sur ce marché ?

L'Asie-Pacifique mène avec un TCAC de 12,7 % alors que les régulateurs clarifient l'usage cloud et les institutions modernisent l'infrastructure.

Pourquoi les PME adoptent-elles la virtualisation de bureau plus rapidement que par le passé ?

Les packages de bureau-en-tant-que-service basés sur le cloud regroupent la conformité et la sécurité, rendant les capacités de niveau entreprise abordables et faciles à déployer pour les petites banques et assureurs.

Dernière mise à jour de la page le: