Taille et parts du marché de la virtualisation de bureau dans le secteur manufacturier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

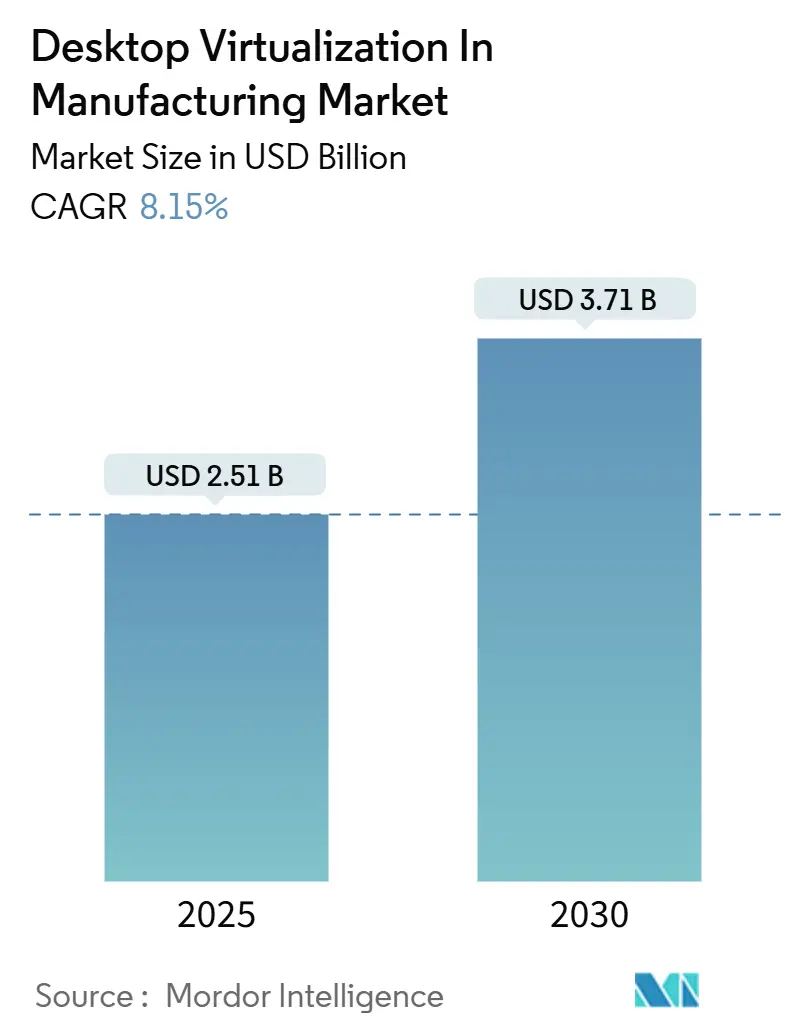

| Taille du Marché (2025) | 2.51 Milliards de dollars |

| Taille du Marché (2030) | 3.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la virtualisation de bureau dans le secteur manufacturier par Mordor Intelligence

La taille du marché de la virtualisation de bureau dans le secteur manufacturier était évaluée à 2,51 milliards USD en 2025 et devrait atteindre 3,71 milliards USD d'ici 2030, progressant à un TCAC de 8,2%. Cette expansion reflète le passage des usines vers des postes de travail centralisés, sécurisés et accessibles à distance qui unifient les charges de travail de technologie opérationnelle et de technologie de l'information. La forte demande pour les modèles de travail hybrides, les mandats de cybersécurité plus stricts et l'utilisation croissante de charges de travail CAO/IAO intensives en calcul via des canaux virtuels alimentent l'adoption. Les fournisseurs intègrent également des fonctionnalités d'intelligence artificielle aux plateformes pour automatiser l'approvisionnement et prédire les goulots d'étranglement de performance, créant de nouveaux leviers de valeur pour les acheteurs. Simultanément, les fabricants équilibrent le contrôle sur site avec le déchargement sélectif vers le cloud pour maintenir la propriété intellectuelle en sécurité tout en réduisant les coûts d'infrastructure.

Points clés du rapport

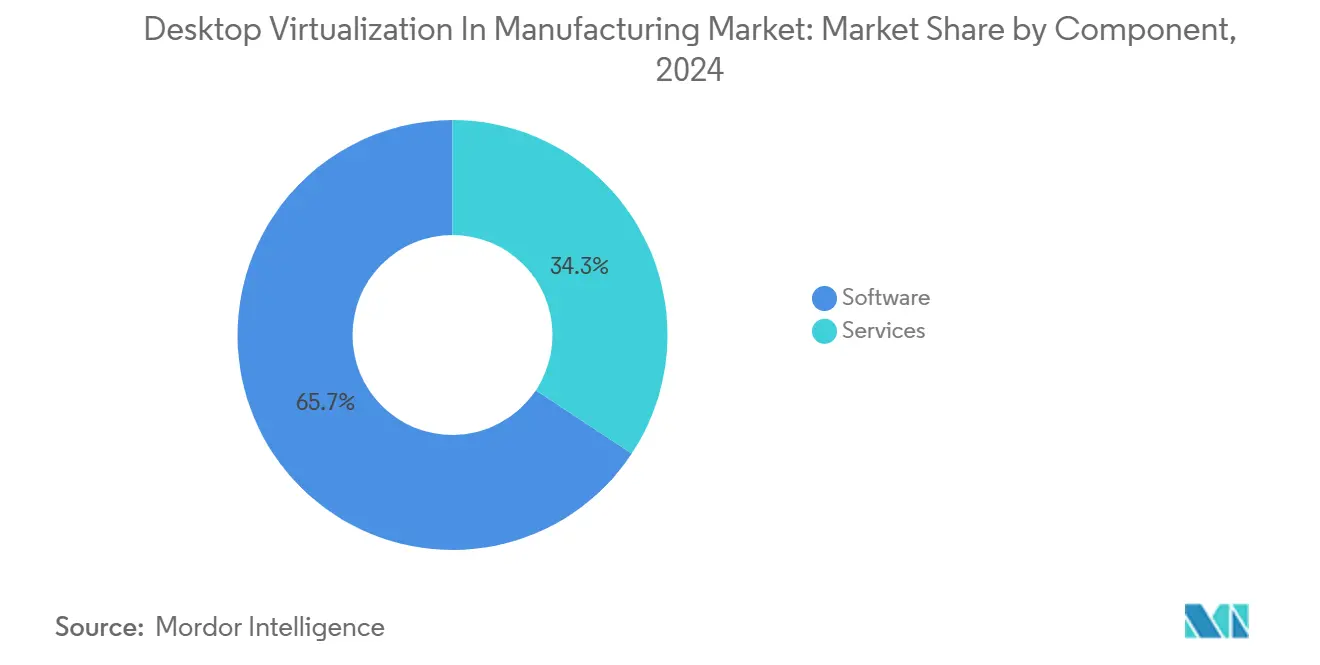

- Par composant, les logiciels ont dominé avec 65,7% des parts de revenus en 2024, tandis que les services devraient s'étendre à un TCAC de 9,8% jusqu'en 2030.

- Par plateforme de livraison de bureau, le bureau virtuel hébergé détenait 59,2% des parts du marché de la virtualisation de bureau dans le secteur manufacturier en 2024, tandis que le bureau en tant que service devrait croître à un TCAC de 8,8% jusqu'en 2030.

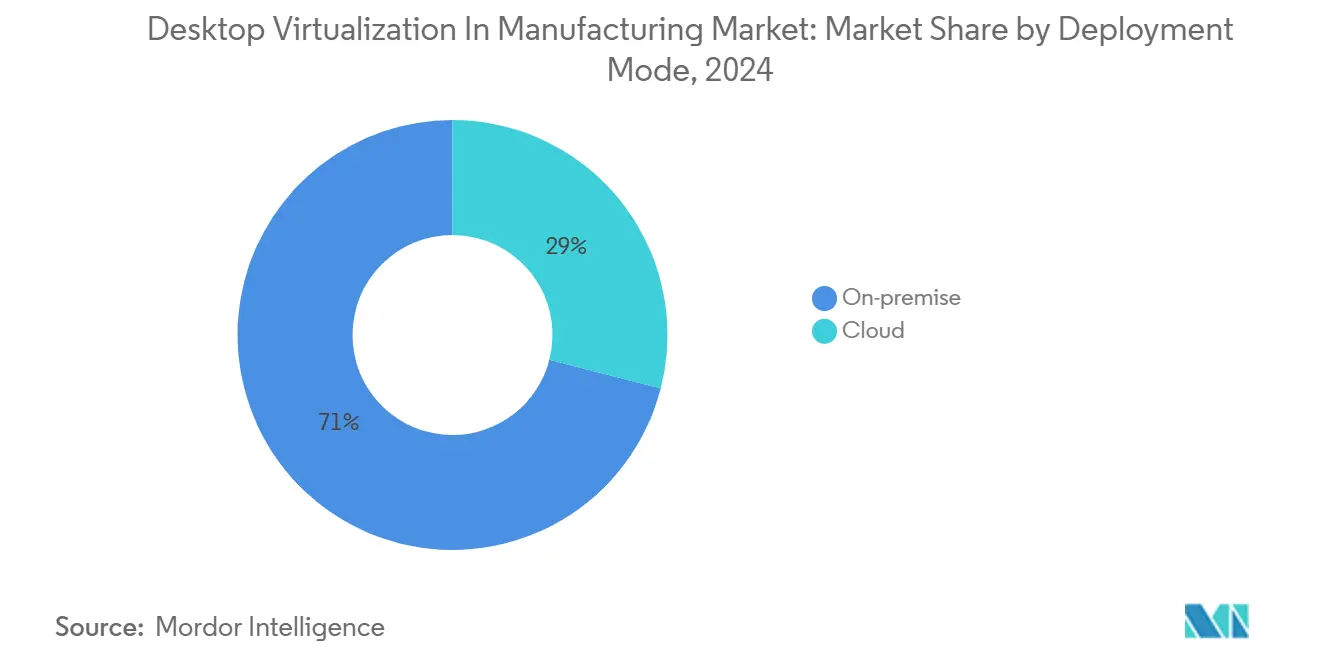

- Par mode de déploiement, les solutions sur site commandaient 71,0% des parts de la taille du marché de la virtualisation de bureau dans le secteur manufacturier en 2024 ; les déploiements cloud devraient augmenter à un TCAC de 10,0%.

- Par taille d'organisation, les grandes entreprises représentaient 69,4% des revenus en 2024, mais les petites et moyennes entreprises afficheront le TCAC le plus rapide de 9,4%.

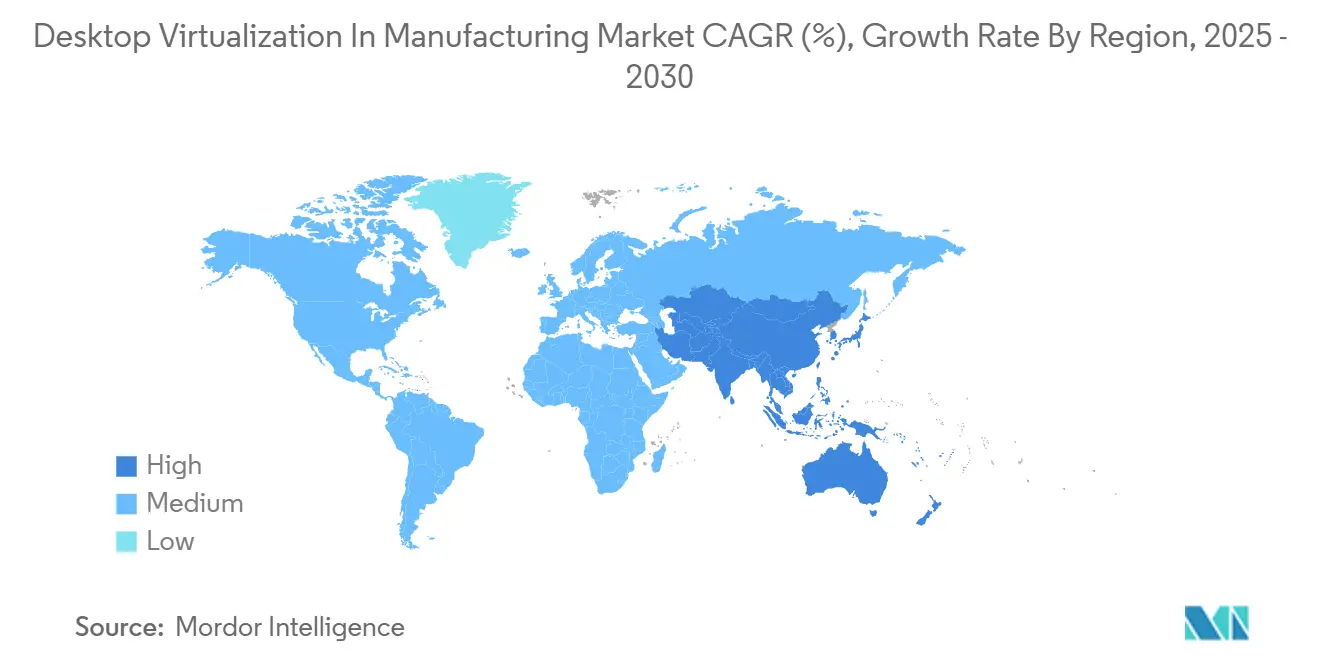

- Par géographie, l'Amérique du Nord dominait avec 39,8% des parts en 2024, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,6%.

Tendances et perspectives du marché mondial de la virtualisation de bureau dans le secteur manufacturier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Passage rapide vers des effectifs hybrides et distants | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Besoin de sécuriser les points terminaux de convergence OT-IT | +1.5% | Asie-Pacifique, centres mondiaux de niveau 1 | Long terme (≥ 4 ans) |

| Instances GPU optimisées pour les coûts cloud pour la CAO/IAO 3D | +1.2% | Amérique du Nord, corridors de fabrication avancée européens | Court terme (≤ 2 ans) |

| Maintenance prédictive via la journalisation de bureau virtuel | +0.9% | Cœur Asie-Pacifique, débordement MEA | Moyen terme (2-4 ans) |

| Clients légers économes en énergie pour les objectifs ESG | +0.6% | Union européenne, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de "cloud souverain" | +0.8% | Chine, Inde, EAU | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage rapide vers des effectifs manufacturiers hybrides et distants

Les plateformes de jumeau numérique permettent aux gestionnaires de production de superviser les lignes de n'importe où, comme le montrent les déploiements d'usine intelligente de BMW et d'usine du Brésil d'Unilever. Les bureaux virtuels fournissent aux ingénieurs un accès sécurisé et haute performance aux outils CAO, MES et SCADA, quelle que soit leur localisation, maintenant les projets dans les délais lorsque les voyages ou l'accès au site sont limités. Une nouvelle cohorte d'employés "cols bleus du ciel" - des opérateurs maîtrisant la visualisation de données et les tableaux de bord d'apprentissage automatique - a besoin de bureaux flexibles qui évoluent avec les compétences changeantes. Les fabricants s'appuient également sur la virtualisation pour maintenir la continuité des activités pendant les chocs de chaîne d'approvisionnement, reroutant rapidement les charges de travail vers des sites alternatifs. Collectivement, ces facteurs amplifient la demande pour le marché de la virtualisation de bureau dans le secteur manufacturier.

Besoin de sécuriser les points terminaux de convergence OT-IT

Honeywell note qu'une connectivité plus étroite entre les dispositifs d'atelier et les réseaux d'entreprise élargit la surface de menace, rendant vital le contrôle unifié des points terminaux[1]Honeywell, "Industrial Cybersecurity and OT-IT Convergence," honeywell.com. L'infrastructure de bureau virtuel (VDI) sous-tend les cadres de confiance zéro en centralisant l'authentification, la mise à jour et la journalisation tout en isolant les données de production. La conformité avec IEC 62443 et des normes similaires accélère davantage l'adoption. Alors que les fabricants intègrent les flux IoT industriels avec les systèmes de ressources d'entreprise, la VDI crée le pont sécurisé requis pour une visibilité en temps réel sans exposer les contrôleurs à l'internet public. Par conséquent, les mandats de sécurité restent un catalyseur principal pour le marché de la virtualisation de bureau dans le secteur manufacturier.

Instances GPU optimisées pour les coûts cloud pour la CAO/IAO 3D

Les licences GPU virtuelles de NVIDIA et les niveaux GPU à la demande des hyperscalers leaders permettent aux petites équipes de conception de créer des postes de travail haute puissance sans acheter de cartes physiques. Les entreprises automobiles et aéronautiques exécutent des simulations complexes de crash ou de flux d'air entièrement dans le cloud tout en livrant des images interactivement aux utilisateurs à des milliers de kilomètres. L'économie du paiement à l'usage réduit les dépenses d'investissement, rendant la technologie accessible aux fournisseurs de niveau 2 et élargissant ainsi la base adressable du marché de la virtualisation de bureau dans le secteur manufacturier. Des barrières d'entrée plus faibles se traduisent par des cycles de preuve de concept plus rapides et des déploiements de production plus rapides.

Maintenance prédictive activée par la journalisation de bureau virtuel

La boîte à outils de maintenance prédictive d'Microsoft Azure relie les données de session VDI, les flux de capteurs IoT et les modèles d'apprentissage automatique pour prédire les pannes avec une grande précision. Les opérateurs peuvent visualiser les anomalies dans leurs bureaux virtuels en temps réel, déclenchant des remplacements de pièces juste-à-temps et réduisant les temps d'arrêt. Les usines brownfield bénéficient car les interfaces de contrôle héritées peuvent être enveloppées dans de nouvelles sessions virtuelles qui capturent les actions granulaires des utilisateurs, enrichissant les données d'entraînement pour les algorithmes. Alors que les gains de fiabilité deviennent mesurables, plus d'usines allouent des budgets à la virtualisation, renforçant la croissance du marché de la virtualisation de bureau dans le secteur manufacturier.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Latence LAN élevée dans les usines brownfield | -1,4% | Installations brownfield des marchés émergents | Court terme (≤ 2 ans) |

| Coûts persistants d'empilement de licences logicielles | -1,1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les normes de cyber-sécurité OT ralentissent les déploiements | -0,8% | Mondial | Long terme (≥ 4 ans) |

| Écart de main-d'œuvre qualifiée pour l'ingénierie d'images VDI | -0,6% | Asie-Pacifique et autres régions en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Latence LAN élevée dans les usines brownfield

Les directives de performance de Citrix avertissent que la qualité de session diminue fortement au-delà de 300 ms de latence, un seuil souvent dépassé dans les anciennes usines s'appuyant sur des commutateurs en chaîne. La modernisation des réseaux pendant la production active est complexe et coûteuse, retardant de nombreux projets. Jusqu'à ce que les mises à niveau de connectivité soient terminées, les organisations plafonnent les déploiements VDI aux zones non critiques, tempérant la croissance à court terme du marché de la virtualisation de bureau dans le secteur manufacturier.

Coûts persistants d'empilement de licences logicielles

Les politiques de virtualisation d'Autodesk stipulent des licences séparées pour les déploiements virtuels, et le passage GPU ajoute des frais supplémentaires[2]Autodesk Inc., "Software Licensing for Virtual Deployments," autodesk.com. Ces coûts cumulatifs peuvent doubler la propriété totale, surtout pour les PME. Par conséquent, certaines entreprises reportent les mises à niveau ou adoptent des alternatives open source, atténuant l'expansion des revenus malgré la préparation technique. Les fournisseurs répondent avec une facturation basée sur l'usage et des niveaux de service groupés, mais la friction des coûts reste une contrainte sur le marché de la virtualisation de bureau dans le secteur manufacturier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : La croissance des services dépasse la domination des logiciels

La couche logicielle a sécurisé 65,7% des revenus en 2024, grâce aux licences perpétuelles et d'abonnement requises pour la CAO, le MES et les modules complémentaires de sécurité des points terminaux. Simultanément, la catégorie des services devrait augmenter à un TCAC de 9,8% alors que les usines recherchent des experts en intégration pour fusionner les bureaux virtuels avec les réseaux PLC et les protocoles de contrôle industriel. L'implémentation, l'hébergement géré et les audits de conformité constituent l'essentiel de la dépense. Une part importante des contrats groupe maintenant la surveillance pilotée par l'IA, poussant la demande de services gérés plus haut. Ce passage vers des engagements lourds en expertise révèle comment le marché de la virtualisation de bureau dans le secteur manufacturier évolue de l'achat d'outils vers un partenariat de cycle de vie.

Les fabricants obligés de respecter IEC 62443 et NIST 800-82 externalisent de plus en plus la validation de configuration et la mise à jour continue. En parallèle, les fournisseurs de plateformes introduisent des architectures de référence qui nécessitent encore un réglage sur site pour les contraintes en temps réel telles que la latence de contrôle de mouvement. En conséquence, les fournisseurs de services capturent des marges supplémentaires, et leur influence sur le choix des fournisseurs croît. La taille du marché de la virtualisation de bureau dans le secteur manufacturier pour les services devrait représenter une plus grande tranche de la dépense globale d'ici 2030, même si les licences restent le plus gros poste budgétaire.

Par plateforme de livraison de bureau : DaaS perturbe le leadership HVD traditionnel

Le bureau virtuel hébergé a conservé une part de 59,2% en 2024, capitalisant sur les empreintes de centres de données existantes au sein de grands conglomérats automobiles et électroniques. Cependant, le bureau en tant que service évolue à un TCAC de 8,8% alors que les responsables de secteurs d'activité embrassent les modèles opex et des cycles de déploiement plus rapides. L'orchestration native cloud met maintenant à l'échelle automatiquement les ressources GPU pendant les sprints de conception de pointe, éliminant le sur-provisionnement. Le marché de la virtualisation de bureau dans le secteur manufacturier voit ainsi un pivot prononcé vers une consommation de type SaaS sans perdre les contrôles de performance déterministes que les ingénieurs exigent.

Dans les segments réglementés comme la fabrication de dispositifs médicaux, les architectures hybrides prévalent : les plans placent le courtier et la pile d'authentification dans le cloud tandis que les référentiels d'images restent sur site. Cette architecture satisfait les règles de résidence des données tout en accordant encore les avantages de collaboration à distance. Alors que les hyperscalers étendent les zones de disponibilité régionales près des clusters industriels, la gigue réseau chute, encourageant davantage l'adoption DaaS. Les analystes s'attendent à ce que la dominance HVD s'érode régulièrement, bien qu'elle reste pertinente pour les consoles de chaînes d'assemblage à ultra-faible latence qui ne peuvent risquer les pannes de cloud public.

Par mode de déploiement : Accélération cloud malgré la préférence sur site

Les déploiements sur site possédaient 71,0% des revenus en 2024 car la propriété intellectuelle, les recettes d'outillage et les paramètres robotiques sont vus comme des joyaux de la couronne. Cela dit, les instances cloud croissent à un TCAC de 10,0% alors que les postures de confiance zéro mûrissent. Les appareils edge hyper-convergés mettent maintenant en cache les mises à jour d'images dorées localement mais répliquent les journaux vers le cloud pour l'analyse. Cela réconcilie l'autonomie avec la supervision centralisée, soutenant la trajectoire hybride du marché de la virtualisation de bureau dans le secteur manufacturier.

Le client léger Windows 365 Link à 349 USD de Microsoft fait le pont entre les périphériques locaux sécurisés et les bureaux hébergés Azure[3]Microsoft Corporation, "Predictive Maintenance Using Azure," microsoft.com. Les premiers adopteurs dans la fabrication d'électronique discrète rapportent 40% de temps d'intégration plus court pour les contractuels. Les fournisseurs expédient également des variantes de "cloud souverain" qui restreignent l'exportation de télémétrie, répondant aux statuts de localisation de la Chine et de l'Inde. Sur l'horizon de prévision, les modèles hybrides devraient dominer les nouveaux déploiements, tandis que les domaines purement sur site continuent de rétrécir à mesure que les cycles de rafraîchissement matériel expirent.

Par taille d'organisation : L'adoption PME s'accélère malgré la domination des entreprises

Les grandes entreprises ont encore contribué 69,4% des revenus en 2024, tirant parti de l'échelle pour négocier des remises de volume et des accords de service pluriannuels. Pourtant, les PME enregistrent le TCAC le plus rapide de 9,4%, propulsées par les plans cloud de paiement à l'usage et les services gérés packagés. DaaS élimine le besoin d'administrateurs VDI à temps plein, effaçant un écart de capacité qui maintenait autrefois les petites entreprises sur des PC traditionnels. En conséquence, le marché de la virtualisation de bureau dans le secteur manufacturier témoigne d'une démocratisation, les fournisseurs de niveau 2 gagnant un accès sécurisé aux mêmes chaînes d'outils de conception utilisées par les OEM.

Les ISV comme VMware ont rationalisé les bundles de licences Horizon pour les entreprises de moins de 1 000 sièges, réduisant la complexité d'approvisionnement. Les partenaires de canal offrent maintenant des kits "bureau virtuel en boîte" avec des nœuds GPU pré-configurés livrés comme baux opérationnels. Ces changements abaissent les barrières d'adoption, se traduisant par des comptes de sièges agrégés plus élevés même si les tailles de tickets initiales restent modestes. Au fil du temps, la demande cumulative des PME contrebalancera le plateau des grandes entreprises, soutenant une croissance saine du marché.

Analyse géographique

L'Amérique du Nord contrôlait 39,8% des revenus de 2024 en raison de la migration précoce vers les cadres de confiance zéro et des secteurs automobiles, aérospatiaux et semi-conducteurs substantiels. Les installations de la région mettent l'accent sur l'intégration profonde avec MES et les caméras d'inspection qualité. La collaboration de General Motors avec NVIDIA Omniverse pour optimiser les lignes robotiques de caisse en blanc souligne la puissante synergie entre la simulation en temps réel et les bureaux virtuels. Alors que les incitations de relocalisation poussent les entreprises à reconstruire les chaînes d'approvisionnement, la virtualisation permet la mise en service à distance de nouvelles lignes avant l'arrivée de l'équipement physique, ancrant la trajectoire du marché de la virtualisation de bureau dans le secteur manufacturier en Amérique du Nord.

L'Asie-Pacifique s'étend à un TCAC de 8,6%, menée par les campagnes de fabrication numérique de la Chine et de l'Inde. Les mandats de cloud souverain exigent que les données restent dans le pays, donnant naissance à des offres DaaS domestiques construites sur des régions hyperscale locales. Les parcs électroniques et semi-conducteurs soutenus par le gouvernement adoptent la virtualisation pour mutualiser les licences CAO/EDA rares, raccourcissant les cycles de conception. Les installations conjointes prévues de NVIDIA avec Foxconn et Wistron augmentent davantage la capacité de calcul régionale, ouvrant des voies pour les petits fournisseurs pour migrer des charges de travail auparavant hors de portée. En parallèle, les nations ASEAN canalisent les subventions Industrie 4.0 dans les mises à niveau réseau, atténuant les contraintes de latence qui entravaient autrefois l'adoption.

L'Europe suit avec des gains stables alors que le RGPD, la loi sur la cyber-résilience et la directive NIS 2 resserrent les obligations de cybersécurité pour les secteurs critiques. Le programme Edge Cloud 4 Production d'Audi virtualise les PLC et postes de travail sur VMware Cloud Foundation pour réduire les comptes de contrôleurs physiques de 30%[4]Broadcom Inc., "Audi and Broadcom Launch Edge Cloud 4 Production," broadcom.com. Pendant ce temps, les impératifs d'efficacité énergétique stimulent l'adoption de clients légers qui réduisent drastiquement la consommation d'énergie des points terminaux, aidant les tableaux de bord ESG. Les fabricants paneuropéens favorisent également les centres d'ingénierie transfrontaliers, où les bureaux virtuels facilitent le partage de talents sans relocaliser le personnel. Le marché du Moyen-Orient et de l'Afrique, bien que naissant, bénéficie des agendas de diversification nationale qui priorisent la fabrication avancée. Les nouvelles usines greenfield intègrent la VDI dès le premier jour, évitant les pièges de réseau hérités. Les télécoms régionaux s'associent aux fournisseurs de plateformes pour lancer des zones edge à faible latence, créant un tremplin infrastructurel pour le marché de la virtualisation de bureau dans le secteur manufacturier.

Paysage concurrentiel

La concentration industrielle est modérée. L'acquisition de VMware par Broadcom en 2024 et la scission de la division End-User Computing (maintenant Omnissa) ont rebattu les cartes, mais n'ont pas créé un quasi-monopole. Omnissa, Citrix (Cloud Software Group), Microsoft et NVIDIA dominent les revenus de plateformes centrales, représentant collectivement environ 60% des dépenses mondiales. Citrix a augmenté sa pile avec DeviceTrust et Strong Network pour intégrer des contrôles d'accès sensibles au contexte, cimentant une proposition de valeur axée sur la sécurité. Microsoft courtise les charges de travail natives cloud via Azure Virtual Desktop et Windows 365, regroupant des services comme Defender for Endpoint pour livrer une offre intégrée.

NVIDIA se différencie avec l'accélération vGPU et l'orchestration de ressources pilotée par l'IA, séduisant les cas d'usage lourds en simulation. Les start-ups comme Sangfor Technologies concurrencent sur le coût et la simplicité du marché intermédiaire, regroupant infrastructure hyper-convergée, cloud géré et VDI sous un seul volet. Pendant ce temps, les hyperscalers insèrent des services DaaS natifs dans leurs places de marché, compressant les marges pour les fournisseurs de licences traditionnels. Pour rester pertinents, les titulaires superposent des modèles d'apprentissage automatique qui prédisent la saturation d'hôte et auto-guérissent les sessions utilisateur, réduisant les frais généraux d'administration.

Les alliances stratégiques illustrent la course pour la profondeur verticale. Broadcom et Audi ont débuté une initiative conjointe Edge Cloud qui virtualise les PLC, validant la performance de latence de qualité industrielle. Emulate3D de Rockwell Automation sur NVIDIA Omniverse permet des tests d'acceptation d'usine guidés par simulation avant l'expédition matérielle, raccourcissant la montée en puissance initiale. À l'avenir, les fournisseurs qui intègrent les protocoles OT, le dépannage activé par l'IA et les contrôles réglementaires dans leurs plateformes sont positionnés pour gagner des parts dans le marché de la virtualisation de bureau dans le secteur manufacturier.

Leaders de l'industrie de la virtualisation de bureau dans le secteur manufacturier

-

IBM Corp.

-

Microsoft Corporation

-

Cisco Systems Inc.

-

Oracle

-

Amazon Web Services Inc. (Amazon WorkSpaces)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Broadcom et Audi ont déployé Edge Cloud 4 Production, s'appuyant sur VMware Cloud Foundation pour virtualiser les PLC et postes de travail, réduisant l'empreinte matérielle et élevant l'efficacité.

- Mars 2025 : Rockwell Automation a présenté Emulate3D Factory Test avec les API NVIDIA Omniverse, permettant la validation pré-déploiement des systèmes d'automatisation via simulation immersive.

- Mars 2025 : Omnissa a lancé un programme de partenaires à trois niveaux avec des incitations basées sur la performance et un assistant IA nommé Omni pour rationaliser les déploiements de travail hybride.

- Janvier 2025 : KION Group, Accenture et NVIDIA ont dévoilé "Mega", un plan NVIDIA Omniverse pour les jumeaux numériques d'entrepôts intelligents qui équilibrent les flottes de robots et les affectations de main-d'œuvre.

Portée du rapport mondial sur le marché de la virtualisation de bureau dans le secteur manufacturier

Le marché de la virtualisation de bureau dans le secteur manufacturier est une technique de virtualisation qui sépare un environnement de bureau informatique personnel d'une machine physique, utilisant le modèle informatique client-serveur. Par exemple, dans le secteur manufacturier, les VDI peuvent aider à ajouter de nouvelles installations, augmenter l'espace au sol, ou embaucher des employés dans un nouvel emplacement ou un emplacement existant pour répondre aux besoins d'emploi.

Le marché de la virtualisation de bureau dans le secteur manufacturier est segmenté par plateforme de livraison de bureau (bureau virtuel hébergé (HVD), bureau partagé hébergé (HSD), autres plateformes de livraison de bureau), mode de déploiement (sur site, cloud), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Bureau virtuel hébergé (HVD) |

| Bureau partagé hébergé (HSD) |

| Bureau en tant que service (DaaS) |

| Services de bureau distant (RDS) |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par plateforme de livraison de bureau | Bureau virtuel hébergé (HVD) | ||

| Bureau partagé hébergé (HSD) | |||

| Bureau en tant que service (DaaS) | |||

| Services de bureau distant (RDS) | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur marchande actuelle de la virtualisation de bureau dans le secteur manufacturier ?

Le marché de la virtualisation de bureau dans le secteur manufacturier a atteint 2,51 milliards USD en 2025 et devrait atteindre 3,71 milliards USD d'ici 2030.

Quel segment de composant croît le plus rapidement ?

Les services, couvrant le conseil, l'intégration et les offres gérées, devraient croître à un TCAC de 9,8% jusqu'en 2030 alors que les usines recherchent une expertise spécialisée.

Pourquoi les PME adoptent-elles de plus en plus les bureaux virtuels ?

Les plans cloud de paiement à l'usage et les bundles de services gérés packagés suppriment le besoin de spécialistes VDI internes, permettant aux PME de tirer parti de la sécurité de niveau entreprise et des performances CAO.

Comment la virtualisation améliore-t-elle la maintenance prédictive ?

Les bureaux virtuels agrègent les journaux de session avec les données de capteurs IoT, alimentant des modèles d'apprentissage automatique qui prédisent les pannes d'équipement et planifient la maintenance avant que les temps d'arrêt ne surviennent.

Quel rôle les GPU cloud jouent-ils dans la conception manufacturière ?

Les instances GPU cloud optimisées pour les coûts livrent un rendu CAO/IAO haute fidélité aux ingénieurs sans les dépenses d'investissement du matériel de niveau poste de travail, accélérant les cycles de développement de produits.

Dernière mise à jour de la page le: