Marktgröße und Marktanteil für Datenvermittler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

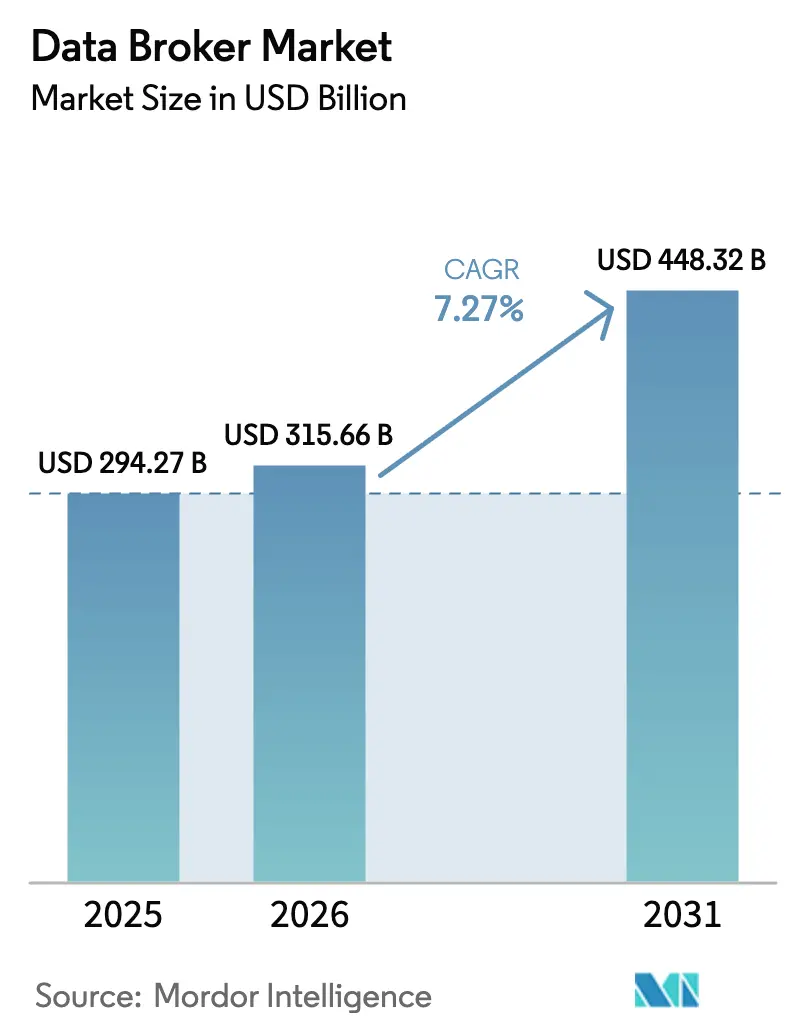

| Marktgröße (2026) | 315.66 Milliarden US-Dollar |

| Marktgröße (2031) | 448.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.27% CAGR |

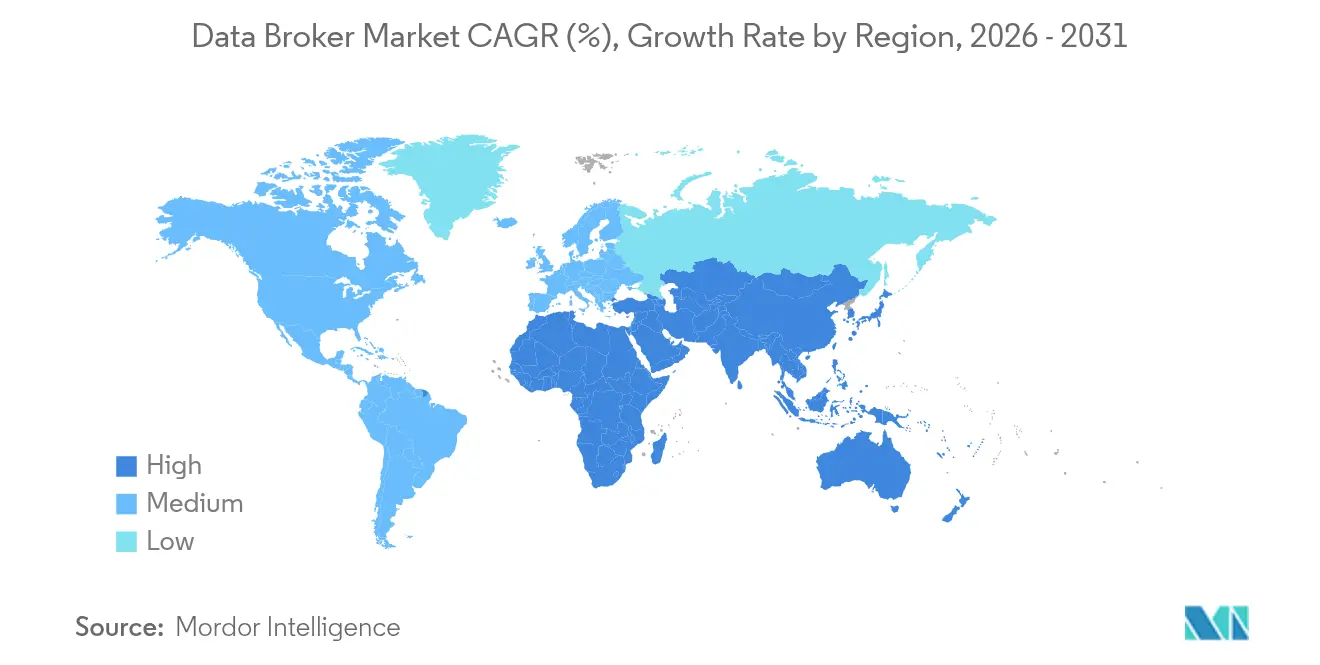

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenvermittler von Mordor Intelligence

Die Marktgröße für Datenvermittler wurde im Jahr 2025 auf USD 294,27 Milliarden bewertet und wird voraussichtlich von USD 315,66 Milliarden im Jahr 2026 auf USD 448,32 Milliarden bis 2031 wachsen, bei einer CAGR von 7,27 % während des Prognosezeitraums (2026–2031). Diese Aufwärtsentwicklung ist eng mit dem Wachstum digitaler Berührungspunkte verbunden, die kontinuierlich große Datenströme erzeugen, sowie mit der raschen Einführung von Werkzeugen für künstliche Intelligenz und maschinelles Lernen, die Unternehmen dabei helfen, diese Datenwerte für Kundenzielgruppenansprache, Risikobewertung und betriebliche Effizienz zu nutzen. Die Nachfrage nach hochwertigen externen Daten hat sich intensiviert, da Unternehmen Agenden zur digitalen Transformation verfolgen, die reichhaltigere Verbrauchereinblicke, genauere Signale zur Betrugserkennung und nahezu Echtzeit-Entscheidungsunterstützung erfordern. Nordamerika bleibt die ausgereifteste Arena für den Markt der Datenvermittler aufgrund gut etablierter Rahmenbedingungen zur Datenmonetarisierung, während der asiatisch-pazifische Raum durch sein zweistelliges Wachstum hervorsticht, angetrieben durch den Ausbau des E-Commerce, mobile-first-Nutzerverhalten und eine unterstützende Cloud-Infrastruktur. Die Wettbewerbsdynamik weist eine moderate Konzentration auf, wobei langjährige Marktführer wie Experian, TransUnion und Oracle ihre Positionen durch gezielte Akquisitionen und Plattforminvestitionen festigen. Datenschutzbestimmungen und ein gesteigertes Verbraucherbewusstsein hinsichtlich der Datennutzung wirken als Gegengewicht zur ansonsten stabilen Nachfrage.

Wichtigste Erkenntnisse des Berichts

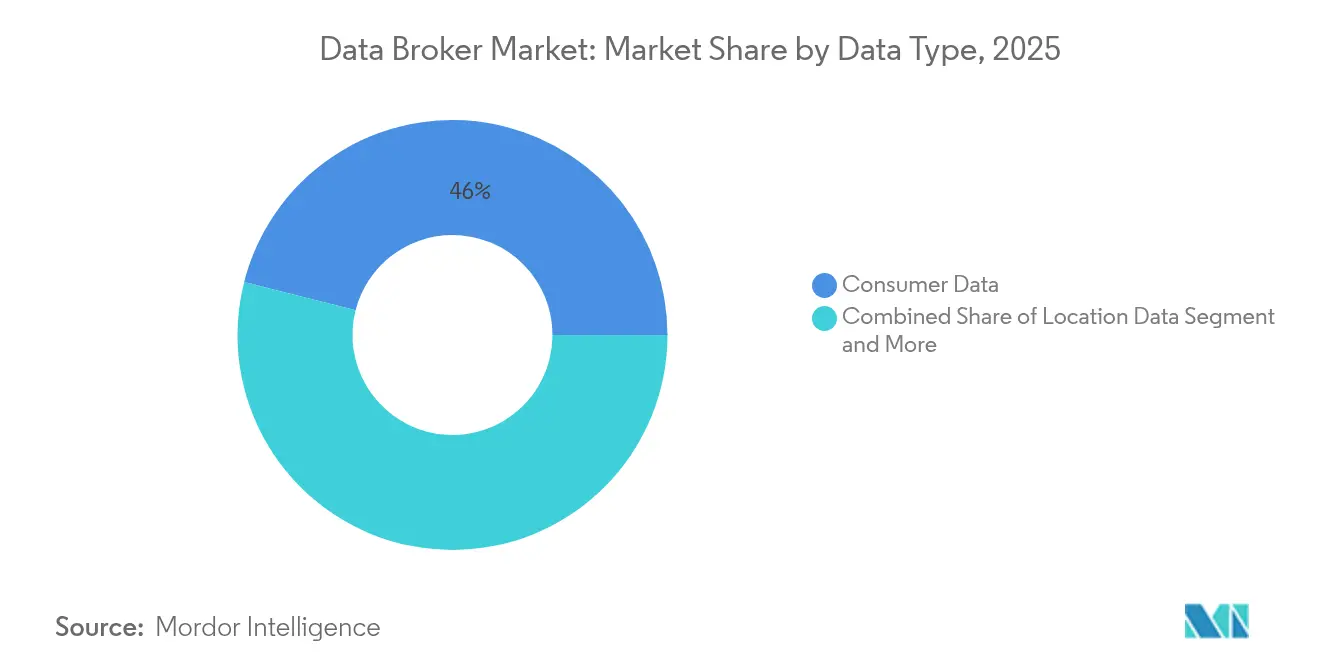

- Nach Datentyp führten Verbraucherdaten mit einem Marktanteil von 46,03 % im Markt für Datenvermittler im Jahr 2025; Standortdaten verzeichnen bis 2031 eine CAGR von 13,68 %.

- Nach Endnutzer hielten Marketing- und Werbeagenturen im Jahr 2025 einen Anteil von 38,22 % an der Marktgröße für Datenvermittler, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 14,34 % bis 2031 das schnellste Wachstum verzeichnen.

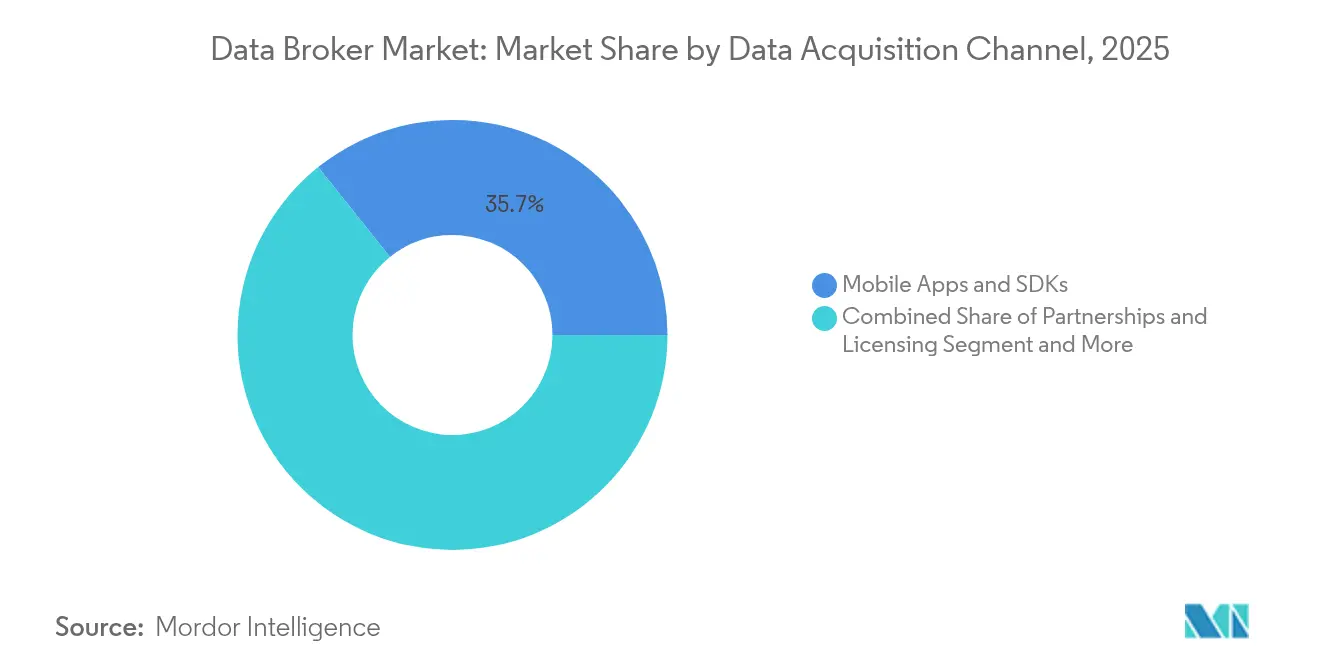

- Nach Datenerfassungskanal erfassten mobile Apps und SDKs im Jahr 2025 einen Anteil von 35,74 % am Markt für Datenvermittler; Partnerschafts- und Lizenzierungsvereinbarungen wachsen mit einer CAGR von 13,07 %.

- Nach Bereitstellungsmodus entfielen APIs und Daten-Feeds im Jahr 2025 auf 41,17 % der Marktgröße für Datenvermittler, während cloudbasierte Marktplätze mit einer CAGR von 14,12 % expandieren.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 47,92 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 13,41 % stark wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Datenvermittler

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachfrage nach Verbraucherdaten in personalisierter Werbung | +2.1% | Global; Konzentration in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Big-Data- und KI-gesteuerte Zielgruppenmodellierung | +1.8% | Global; angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Anstieg digitaler Transaktionen und E-Commerce-Präsenz | +1.5% | Global; am stärksten im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤2 Jahre) |

| Expansion cloudbasierter Datenmarktplätze | +1.2% | Global; konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Generierung synthetischer Daten für datenschutzkonforme Anreicherung | +0.9% | Global; frühe Einführung in Nordamerika und der EU | Langfristig (≥4 Jahre) |

| Web3- Tokenisierung zur Ermöglichung direkter Datenmonetarisierung | +0.4% | Global; beginnende Einführung in allen Regionen | Langfristig (≥4 Jahre) |

| Nachfrage nach Verbraucherdaten in personalisierter Werbung | +2.1% | Global; Konzentration in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Verbraucherdaten in personalisierter Werbung

Personalisierte Werbung treibt den Markt für Datenvermittler weiterhin an, da Marken auf Kundenebene nach Erkenntnissen suchen, die Konversionsraten in Display-, Mobil- und Connected-TV-Kampagnen steigern. Agenturen und interne Marketingteams verlagern Budgets hin zu ergebnisbasierten Einkaufsmodellen, die eine genaue Zielgruppensegmentierung belohnen. Die Abschaffung von Drittanbieter-Cookies beschleunigt die Nachfrage nach alternativen Identifikatoren und veranlasst Datenvermittler, Pipelines für einheitliche IDs, probabilistisches Matching und kontextuelle Signale zu verfeinern, die die Reichweite in einer datenschutzbewussten Welt erhalten. Einzelhandels-Mediennetzwerke verlassen sich auf vermittelte Daten, um das Kaufverhalten vor Ort mit der Präsenz im offenen Internet zu harmonisieren, und schaffen so neue Einnahmequellen für Vermittler, die erste und dritte Ökosysteme verbinden können. Die Zunahme datenschutzkonformer Clean-Room-Implementierungen festigt die Rolle der Vermittler als neutrale Moderatoren konformer Datenzusammenarbeit.[1]The Trade Desk, "Technische Übersicht zu Unified ID 2.0," thetradedesk.com

Big-Data- und KI-gesteuerte Zielgruppenmodellierung

Algorithmen des maschinellen Lernens benötigen umfangreiche, vielfältige Datensätze, um Vorhersagemodelle zu trainieren, die Kaufabsicht, Abwanderungsrisiko und Lebenszeitwert antizipieren. Datenvermittler investieren in KI-fähige Datenfabrics, die unstrukturierte Social-Media-Beiträge, Web-Interaktionen und mobile Ereignisse normalisieren können. Unternehmen, die auf domänenspezifische Trainingsdaten spezialisiert sind, berichten von zweistelligen Verbesserungen der Modellgenauigkeit im Vergleich zu generischen Datensätzen, was Käufer dazu veranlasst, Aufschläge für hochgradig kuratierte Ressourcen zu zahlen.[2]Gretel.ai, "Benchmarking-Bericht für synthetische Daten 2024," gretel.ai Techniken zur Generierung synthetischer Daten, die im großen Maßstab angewendet werden, helfen Vermittlern, statistisch valide und dennoch datenschutzkonforme Datensätze bereitzustellen, was das adressierbare Angebot erweitert und gleichzeitig Compliance-Anforderungen erfüllt. Da die Einführung generativer KI zunimmt, profitiert der Markt für Datenvermittler vom stetigen Anstieg der Nachfrage nach rohen und angereicherten Eingaben für Modell-Feinabstimmungsprozesse.

Anstieg digitaler Transaktionen und E-Commerce-Präsenz

Der Umsatz mit mobilen In-App-Käufen stieg im Jahr 2024 weltweit auf USD 150 Milliarden, wobei die Vereinigten Staaten USD 52 Milliarden beitrugen.[3]Sensor Tower, "Globale Prognose für den mobilen Markt 2024," sensortower.com Jede Transaktion liefert verhaltens- und kontextbezogene Signale, die für die Bewertung von Betrugsrisiken, die Schätzung des Kundenlebenszeitwerts und die Optimierung von Omnichannel-Kampagnen von unschätzbarem Wert sind. Datenvermittler bündeln aggregierte Transaktions-Feeds für Einzelhändler, Zahlungsabwickler und Fintechs, die Echtzeit-Informationen zu Ausgabemustern benötigen. Die Kombination von Online-Warenkörben mit Offline-Kassenbons ermöglicht es Analysten, vollständige Einkaufsreisen zu kartieren und Marken bei der Budgetallokation und Bestandsplanung zu unterstützen. Der Boom bei Handelsdaten stärkt damit die strategische Relevanz von Vermittlern, die disparate Datensätze mit geringer Latenz integrieren können.

Expansion cloudbasierter Datenmarktplätze

Cloud-Anbieter wie Snowflake, AWS und Google Cloud betreiben mittlerweile ausgefeilte Datenaustauschumgebungen, in denen Tausende von Käufern kuratierte Datensätze zu verbrauchsbasierten Konditionen beziehen. Diese Marktplätze reduzieren die Integrationszeit durch Standard-APIs, optimierte Berechtigungsworkflows und eingebettete Governance-Kontrollen von Monaten auf Tage. Datenvermittler, insbesondere kleinere Anbieter, profitieren von der globalen Vertriebsreichweite und den reduzierten Kosten für die Kundengewinnung. Transparente Preisgestaltung und plattforminterne Monetarisierungsanalysen ermöglichen es Anbietern, ihr Angebot schneller zu verfeinern, was einen positiven Kreislauf aus Verbesserungen der Datensatzqualität und Käufervertrauen schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfung globaler Datenschutzbestimmungen | -1.9% | Global; am stärksten in der EU, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Verlagerung der Verbraucher zu datenschutzorientierten Tools und Werbeblockern | -1.2% | Global; konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Abschaffung von Drittanbieter-Cookies und Identifikatoren | -0.8% | Global; unmittelbare Auswirkungen in Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| Steigende Kosten für Datenqualitäts- und Herkunftssicherung | -0.6% | Global; stärkere Auswirkungen in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Datenschutzbestimmungen

Gesetzgeber weltweit verabschieden umfassende Datenschutzgesetze, die die Compliance-Pflichten für Vermittler verschärfen. Bis Mitte 2024 hatten 20 US-Bundesstaaten Verbraucherdatengesetze erlassen, die teilweise an der DSGVO der EU orientiert sind, und Kaliforniens Delete Act schreibt eine jährliche Registrierung und vereinfachte Löschanträge für jeden im Bundesstaat tätigen Vermittler vor. Auf Bundesebene verbietet der Protecting Americans' Data from Foreign Adversaries Act den Verkauf sensibler personenbezogener Daten an China, Russland, Iran und Nordkorea und verpflichtet Anbieter zur Einführung strenger Programme zur Sorgfaltspflicht gegenüber Vertragspartnern. Strafen bei Nichteinhaltung erreichen mittlerweile mehrstellige Millionenbeträge, was Unternehmen dazu veranlasst, ihre Rechts-, Cybersicherheits- und Data-Governance-Kapazitäten auszubauen, was die Betriebsmargen schmälert und Produktveröffentlichungen verlangsamen kann.

Verlagerung der Verbraucher zu datenschutzorientierten Tools und Werbeblockern

Nutzer setzen zunehmend auf browserbasierte Tracking-Schutzfunktionen, mobile Datenschutzaufforderungen und geräteinterne Werbefilter, die die passive Datenerfassung einschränken. Apples App Tracking Transparency und Googles sich weiterentwickelnde Privacy Sandbox schränken die Identifikatoren auf Geräteebene ein, die einst die deterministische Zielgruppenansprache ermöglichten. Diese Tools reduzieren das Volumen der für Vermittler zugänglichen Verhaltensimpressionen und erhöhen die Akquisitionskosten für Ersatzsignale. Einige Vermittler reagieren darauf, indem sie einwilligungsbasierte Partnerschaften eingehen oder datenschutzwahrende Berechnungsverfahren einsetzen, die eine gebündelte Analyse ohne Offenlegung von Rohdaten ermöglichen. Andere erkunden Web3-Tokenisierungsmodelle, die es Einzelpersonen ermöglichen, ihre eigenen Daten unter Smart-Contract-Governance zu lizenzieren, obwohl die Akzeptanz noch in den Anfängen steckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Datentyp: Dominanz von Verbraucherdaten inmitten des Aufschwungs bei Standortinformationen

Die Kategorie Verbraucherdaten machte im Jahr 2025 46,03 % des Marktes für Datenvermittler aus. Einzelhändler, Banken und Medienagenturen sind auf demografische, verhaltens- und psychografische Variablen angewiesen, um Angebote zu personalisieren, Cross-Selling-Taktiken zu verbessern und den Kampagnenerfolg zu messen. Transaktionsdatensätze, Kundenbindungsprogramm-Anmeldungen und Streaming-Inhaltspräferenzen speisen Neigungsmodelle, die direkt in Marken-Daten-Warehouses laufen. Vermittler differenzieren sich durch Abdeckungsbreite, Aktualisierungsfrequenz und Integrationsfreundlichkeit. Standortdatensätze, die heute noch kleiner sind, werden voraussichtlich mit einer CAGR von 13,68 % wachsen, dem höchsten Wert unter allen Datentypen. Fußgängerfrequenz-Überlagerungen helfen Ketten bei der Bewertung der Filialleistung, während Logistikplattformen Geokoordinaten zur Optimierung von Routenplanung und Nachfrageprognosen nutzen. Die Verknüpfung von Verbraucherattributen mit präzisen Breiten- und Längengradsignalen verbessert die Erkenntnisse zu Verweildauer und dem Weg zum Kauf und unterstreicht die strategische Bedeutung von Standortdaten.

Die starke Nachfrage nach datenschutzkonformer Anreicherung treibt auch aufkommende Typen wie IoT-Sensor-Feeds und Gesundheitsmetriken voran. Diese Quellen eröffnen neue Monetarisierungsmöglichkeiten in der Smart-City-Planung, der Telematikversicherung und dem präventiven Gesundheitsmanagement. Da Unternehmen strenge Einwilligungsanforderungen abwägen, gewinnen Vermittler, die Daten am Rand anonymisieren können, an Wettbewerbsstärke. Insgesamt unterstreicht die Breite der Datentypen, dass ein skaliertes, hochwertiges Angebot das Kernwertversprechen des Marktes für Datenvermittler bleibt.

Nach Endnutzer: Marketingagenturen führen, während das Gesundheitswesen beschleunigt

Marketing- und Werbeagenturen kontrollierten im Jahr 2025 38,22 % der Gesamtnachfrage und unterstreichen damit ihre zentrale Rolle bei der Orchestrierung von Omnichannel-Engagement für Marken. Agenturen beschaffen Look-alike- und benutzerdefinierte Segmente zur Optimierung von Creatives und Mediaplänen. Sie verlassen sich auch auf Attributions-Feeds, die Exposition mit Verkaufsergebnissen verbinden – Erkenntnisse, die für Diskussionen über den Return on Ad Spend mit Kunden unerlässlich sind. Die Konzentration der Ausgaben globaler Holdinggesellschaften sichert wiederkehrende Einnahmepools für führende Vermittler und macht diese Kundengruppe zu einer zuverlässigen Cashflow-Quelle.

Käufer aus dem Gesundheitswesen und den Biowissenschaften, die heute noch kleiner sind, weiten ihren Anteil am Markt für Datenvermittler bis 2031 mit einer CAGR von 14,34 % aus. Pharmaunternehmen suchen nach de-identifizierten Extrakten aus elektronischen Gesundheitsakten und Kohorten aus der realen Welt, um klinische Studienzeiträume zu verkürzen und die Modellierung von Arzneimittelreaktionen zu verbessern. Krankenhäuser kombinieren Wearables-Telemetrie mit vermittelten sozialen Determinantenindikatoren, um Risiken zu stratifizieren und die Ansprache zu individualisieren. Compliance-Anforderungen gemäß HIPAA und DSGVO erhöhen die Datenhandhabungsstandards, doch spezialisierte Vermittler, die Patientenidentifikatoren tokenisieren und Algorithmen zum differenziellen Datenschutz anwenden können, sind in der Lage, hochmargige Verträge zu gewinnen.

Nach Datenerfassungskanal: Mobile Apps dominieren, während Partnerschaften expandieren

Software-Entwicklungskits für mobile Anwendungen trugen im Jahr 2025 35,74 % der eingehenden Datenströme bei, was die Allgegenwart von Smartphones und die verfügbaren umfangreichen Sensor-Nutzlasten widerspiegelt – von Beschleunigungsmesserspuren bis hin zu granularen GPS-Pings. In-App-Ereignisströme sind besonders wertvoll für die Erstellung von Interessengraphen und Echtzeit-Absichtssignalen. Die regulatorische Prüfung der Standortgranularität veranlasst einige Publisher, die Frequenz zu drosseln, aber das Gesamtangebot bleibt robust, solange Endnutzer eine Opt-in-Einwilligung erteilen.

Partnerschafts- und Lizenzierungskanäle werden voraussichtlich mit einer CAGR von 13,07 % wachsen. Markenallianzen, Telekommunikationskooperationen und Finanzdatenkonsortien ermöglichen gegenseitigen Datenzugang ohne aufdringliche Erfassung und verteilen das Compliance-Risiko auf die Unterzeichner. Diese Vereinbarungen umfassen häufig Clean-Room-Umgebungen, die gemeinsame Analysen unterstützen und gleichzeitig die Bewegung von Rohdatensätzen einschränken. Die Verschiebung veranschaulicht, wie sich der Markt für Datenvermittler als Reaktion auf steigende Datenschutzerwartungen hin zu kollaborativen Beschaffungsrahmen entwickelt.

Nach Bereitstellungsmodus: APIs ermöglichen Echtzeitzugriff, während cloudbasierte Marktplätze den Vertrieb transformieren

APIs und kontinuierliche Feeds repräsentierten im Jahr 2025 41,17 % aller Lieferungen und unterstreichen die Marktpräferenz für streaming-fähige Pipelines, die direkt in Kundenentscheidungsmaschinen einfließen. Kreditrisikoplattformen, Ad-Tech-Bid-Router und Betrugserkennungsdienste verlassen sich auf Abfragen im Sekundenbruchteil, um Kredit-, Pacing- oder Vertrauensentscheidungen zu beeinflussen. Vermittler investieren in Microservices mit geringer Latenz und automatisch skalierende Infrastruktur, um strenge Service-Level-Vereinbarungen zu erfüllen.

Cloudbasierte Marktplätze, die heute noch kleiner sind, werden mit einer CAGR von 14,12 % wachsen. Verbrauchsbasierte Preisgestaltung spricht Käufer an, die Datensätze vor dem unternehmensweiten Einsatz testen möchten. Integrierte Tools zur Identitätsauflösung innerhalb der Marktplätze verkürzen die Zeit bis zur Wertschöpfung für potenzielle Kunden. Für Vermittler reduziert das Schaufenstermodell die Länge der Verkaufszyklen und liefert detaillierte Telemetrie zu Käuferpräferenzen, die zukünftige Produkt-Roadmap-Entscheidungen informiert.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 47,92 % des Umsatzes im Markt für Datenvermittler, unterstützt durch ausgereifte Ad-Tech-Stacks, eine tiefe Zahlungskartenverbreitung und die Bereitschaft der Investoren, datenschutzverbessernde Technologien zu finanzieren. Experian meldete im Geschäftsjahr 2024 ein Umsatzwachstum von 8 % im Jahresvergleich, während TransUnion im dritten Quartal 2024 eine organische Expansion von 12 % zu konstanten Wechselkursen erzielte. Diese Ergebnisse bestätigen eine anhaltende Käufernachfrage trotz strengerer regulatorischer Aufsicht. Bundesstaatliche und staatliche Datenschutzmaßnahmen haben die Ausgaben zwar beeinflusst, aber nicht zum Erliegen gebracht; vielmehr verlagern sie Budgets hin zu Anbietern mit robusten Compliance-Tools.

Europa operiert unter dem strengen DSGVO-Regime, das globale Best Practices für Einwilligung, grenzüberschreitende Verarbeitung und Benachrichtigung bei Datenschutzverletzungen vorgibt. Obwohl die Anforderungen die Betriebskosten erhöhen, schaffen sie auch einen Wettbewerbsvorteil für Vermittler, die Echtzeit-Löschung, Prüfprotokollierung und Zweckbeschränkung nachweisen können. Die Region beeinflusst die Politik ferner durch den Digital Markets Act und den Digital Services Act, die harmonisierte Pflichten für Datenvermittler festlegen. Die Forschung zu datenschutzkonformen synthetischen Daten profitiert von einer starken akademisch-industriellen Zusammenarbeit in Deutschland, Frankreich und den nordischen Ländern, was Europas Position als Innovationszentrum stärkt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 13,41 %, was die rasche Smartphone-Verbreitung, steigende E-Commerce-Transaktionen und staatliche Cloud-first-Mandate widerspiegelt. Indiens Gesetz zum Schutz digitaler personenbezogener Daten, das 2025 in Kraft trat, und Chinas Gesetz zum Schutz personenbezogener Informationen prägen lokalisierte Compliance-Checklisten, die multinationale Vermittler berücksichtigen müssen. Inländische Marktführer in Japan, Südkorea und Australien nutzen ihre kulturelle und sprachliche Nähe, um regionsspezifische Verbrauchereinblicke bereitzustellen. Die daraus resultierende Wettbewerbsintensität katalysiert Produktlokalisierung, Preisflexibilität und partnerschaftsorientierte Markteintrittsstrategien.

Wettbewerbslandschaft

Der Markt für Datenvermittler weist eine moderate Konsolidierung auf. Die fünf größten Anbieter kontrollieren zusammen einen bedeutenden Anteil, stehen aber immer noch vor erheblichem Wettbewerb durch Nischenspezialisten. Experian, TransUnion und Oracle verteidigen ihre Skalenvorteile, indem sie auf maschinellem Lernen basierende Datenkuratierung einsetzen und datenschutzverbessernde Berechnungsverfahren in ihren Netzwerken implementieren. Akquisitionsaktivitäten bleiben eine Schlüsselstrategie: Im Juni 2025 erwarb die Publicis Group Lotame und integrierte 4 Milliarden eindeutige IDs in die Umgebung von Epsilon. Experian folgte mit dem Kauf von Audigent und sicherte sich damit Premium-Publisher-Beziehungen und adressierbares Inventar, das das Cookie-Verlustrisiko mindert.

Kleinere Anbieter differenzieren sich durch Domänenfokus – beispielsweise Handelsdaten, B2B-Firmografiken oder IoT-Telematik. Clean-Room-Plattformanbieter kooperieren mit Vermittlern, um neutrale Kollaborationszonen bereitzustellen, und stärken so das Wertversprechen der Vermittler gegenüber datenschutzsensiblen Kunden. Markteintrittsbarrieren umfassen historische Datentiefe, globale Einwilligungsmanagementsysteme und erhebliche Engineering-Investitionen für API-Zuverlässigkeit. Dennoch senkt die Verlagerung zu modularen Cloud-Exchange-Modellen die Vertriebsreibung und ermöglicht es agilen Neueinsteigern, Käufer ohne umfangreiche Direktvertriebsinfrastruktur zu erreichen.

Marktführer im Bereich Datenvermittler

Acxiom LLC

Experian PLC

Equifax Inc.

Dun & Bradstreet Holdings, Inc.

Oracle Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Experian startete seinen ersten Drittanbieter-Datenmarktplatz und erweiterte damit die Vertriebsoptionen für externe Datensätze und beschleunigte die Zeit bis zur Analyse für Käufer.

- Dezember 2024: Monda kooperierte mit Nomad Data, um die Sichtbarkeit von Datenanbietern in den Bereichen Investmentmanagement, Beratung und Pharmazeutik zu erweitern und Nutzer mit mehr als 3.500 Lieferanten zu verbinden.

- August 2024: ZoomInfo arbeitete mit Google Cloud zusammen, um spezialisierte Datensätze für generative KI-Projekte bereitzustellen, und erhielt die KI-Zertifizierung von TrustArc, die Datenschutzprotokolle abdeckt.

- Juni 2024: Neudata kooperierte mit der Shanghai Data Exchange, um internationale Datenanbieter mit über 1.000 chinesischen Käufern angesichts der steigenden inländischen Nachfrage zu verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und wesentliche Abdeckung

Unsere Studie definiert den Markt für Datenvermittler als den Gesamtumsatz, der von Unternehmen erzielt wird, die rohe Verbraucher-, Geschäfts- oder öffentliche Datensätze sammeln, mit Analysen anreichern und kuratierte Datensätze oder Echtzeit-Feeds an externe Käufer für Marketing-, Risiko- oder Informationsanwendungsfälle weiterverkaufen.

Ausschluss aus dem Umfang: Interne First-Party-Datenplattformen, die Erkenntnisse ausschließlich innerhalb ihrer eigenen Mutterorganisation monetarisieren, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Datentyp

- Verbraucherdaten

- Demografische Daten

- Verhaltensdaten

- Psychografische Daten

- Standortdaten

- Geschäftsdaten

- Firmografische Daten

- Technografische Daten

- Kredit- und Risikodaten

- Regierungs- und öffentliche Daten

- Sonstige Datentypen (IoT-Sensor, Gesundheit usw.)

- Verbraucherdaten

- Nach Endnutzer

- Marketing- und Werbeagenturen

- Finanzdienstleistungen und Versicherungen

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- Telekommunikation und IT

- Medien und Unterhaltung

- Sonstige

- Nach Datenerfassungskanal

- Online-Tracking und Cookies

- Mobile Apps und SDKs

- Offline-Erfassung / Kassensysteme

- Öffentliche Aufzeichnungen und offene Daten

- Partnerschaften und Lizenzierung

- Nach Bereitstellungsmodus

- APIs und Daten-Feeds

- Cloudbasierte Marktplätze

- Berichte und Dashboards

- Individuelle Beratung und verwaltete Dienste

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Datenschutzanwälte, Ad-Tech-Integratoren, Telekommunikations-Datenproduktleiter und Beschaffungsmanager in Nordamerika, Europa und Asien. Diese Gespräche validierten Erfassungskosten, typische Transaktionsgrößen und die aufkommende Nachfrage von Kunden aus dem Gesundheitswesen und dem Finanzdienstleistungssektor und füllten Lücken, die allein durch Schreibtischarbeit nicht geschlossen werden konnten.

Schreibtischforschung

Wir begannen mit öffentlichen Quellen wie der US-amerikanischen Federal Trade Commission, dem Europäischen Datenschutzausschuss und den Richtlinien des japanischen Ministeriums für interne Angelegenheiten und Kommunikation, die die rechtlichen Grenzen für den Sekundärdatenverkauf klären. Branchenverbände wie das Interactive Advertising Bureau und die Global Data & Marketing Alliance boten Ausgaben-Benchmarks, während Handelsdaten der Vereinten Nationen (UN Comtrade) und Volza-Versandprotokolle uns halfen, grenzüberschreitende Ströme von Marketinglisten zu verfolgen. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Presseberichte lieferten Preispunkte und aktuelle Fusionsaktivitäten.

Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Finanzdaten und Dow Jones Factiva für Deal-Nachrichten, ermöglichten es uns, Umsatzaufteilungen und die Exposition gegenüber Kundenvertikalen zu überprüfen. Diese Liste ist illustrativ; viele weitere Dokumente, Statistiken und Datenbanken wurden ebenfalls gesichtet.

Marktgrößenbestimmung und Prognose

Wir wendeten ein Top-down-Modell an, das mit nationalen Ausgaben für digitale Werbung, Lizenzgebühren für Standortdaten, Einnahmen von Kreditbüros und Lizenzgebühren für öffentliche Aufzeichnungen beginnt, die dann um den extern weiterverkauften Anteil bereinigt werden. Ausgewählte Bottom-up-Überprüfungen, bei denen der durchschnittliche Verkaufspreis mit den von führenden Vermittlern gemeldeten Datensatzvolumina multipliziert wurde, halfen bei der Feinabstimmung der Gesamtwerte. Zu den Schlüsselvariablen gehören die Intensität der Datenschutzregulierung, die Opt-in-Raten für mobile Apps, die Online-Stunden der Verbraucher, die Einführung von KI in Unternehmen und Währungsschwankungen. Die Prognosen basieren auf multivariater Regression, die auf diese Treiber kalibriert und durch Expertenkonsens validiert wurde.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzschwellen, Peer-Review und Anomalie-Flags vor der Freigabe. Wir aktualisieren die Modelle jährlich, wobei Zwischenaktualisierungen durch wesentliche politische Änderungen oder bedeutende Akquisitionen ausgelöst werden, um sicherzustellen, dass Kunden einen aktuellen Standpunkt erhalten.

Warum Mordors Ausgangsbasis für den Markt der Datenvermittler Vertrauen weckt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedlich mit der First-Party-Monetarisierung, regionalen Preisunterschieden und Graumarkt-Dateiaustauschmärkten umgehen. Unser disziplinierter Umfang, die jährliche Aktualisierung und die gemischte Methodik halten die Ergebnisse im Einklang mit beobachtbaren Ausgabenmustern.

Wesentliche Lücken entstehen, wenn andere Verlage die regulatorischen Auswirkungen vereinfachen, eine einzelne Vermittlerumfrage global extrapolieren oder statische Durchschnittspreise trotz rascher Kompression bei cookie-basierten Daten anwenden. Wir überprüfen jede Annahme mit Signalen aus mehreren Regionen, bevor Zahlen veröffentlicht werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| USD 294,27 Mrd. (2025) | ||

| USD 270,40 Mrd. (2024) | Regionale Beratung A | Beschränkt auf nordamerikanische Preis-Benchmarks, keine Anpassung für den DSGVO-Bremseffekt in der EU |

| USD 323,10 Mrd. (2024) | Globale Beratung B | Breiterer Umfang umfasst die interne Datenwiederverwendung und bläht die Gesamtwerte auf |

| USD 312,50 Mrd. (2025) | Branchenjournal C | Prognose geht von konstanten Opt-in-Raten aus und ignoriert steigende Browser-Einschränkungen |

Der Vergleich zeigt, dass sich die Zahlen zwar häufen, Abweichungen jedoch aus der Definitionsbreite und ungeprüften Annahmen resultieren. Mordors schrittweise Validierung und transparenter Treibersatz liefern eine ausgewogene, entscheidungsreife Ausgangsbasis, die Stakeholder auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Datenvermittler bis 2031 erreichen?

Der Markt für Datenvermittler wird voraussichtlich bis 2031 USD 448,32 Milliarden erreichen, was eine CAGR von 7,27 % über den Prognosezeitraum (2026–2031) widerspiegelt.

Welche Region wächst im Markt für Datenvermittler am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 13,41 % wachsen, angetrieben durch rasche Digitalisierung und den Ausbau des E-Commerce.

Warum sind cloudbasierte Datenmarktplätze für Datenvermittler wichtig?

Cloud-Marktplätze reduzieren Integrationszeiten, bieten verbrauchsbasierte Preisgestaltung und verschaffen Vermittlern sofortige globale Reichweite, was sie mit einer CAGR von 14,12 % zum am schnellsten wachsenden Bereitstellungsmodus macht.

Wie wirken sich Datenschutzbestimmungen auf Datenvermittler aus?

Neue Gesetze wie Kaliforniens Delete Act und das US-Bundesverbot für Verkäufe an ausländische Gegner erhöhen die Compliance-Kosten und könnten die prognostizierte CAGR um 1,9 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: