Taille et part du marché des services de conseil en gestion du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

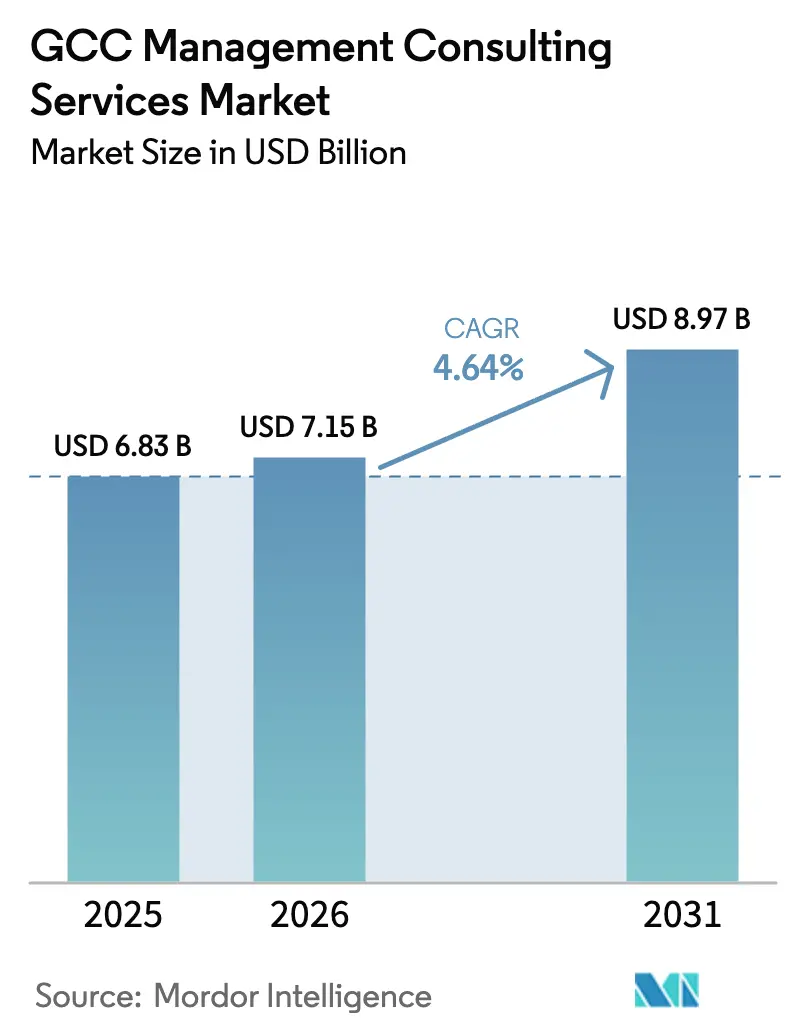

| Taille du marché de l'année de base (2025) | 6.83 Milliards de dollars |

| Taille du Marché (2026) | 7.15 Milliards de dollars |

| Taille du Marché (2031) | 8.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en gestion du CCG par Mordor Intelligence

La taille du marché des services de conseil en gestion du CCG était évaluée à 6,83 milliards USD en 2025 et devrait croître de 7,15 milliards USD en 2026 pour atteindre 8,97 milliards USD d'ici 2031, à un TCAC de 4,64 % durant la période de prévision (2026-2031). La demande reste résiliente car les gouvernements canalisent des budgets publics record vers des programmes de transformation, tandis que les multinationales externalisent des mandats réglementaires, numériques et ESG complexes auprès de conseillers locaux. Le seul pipeline de Vision 2030 de l'Arabie saoudite dépasse 500 milliards USD de dépenses planifiées. La Stratégie numérique 2025-2027 des Émirats arabes unis alloue 13 milliards AED (3,54 milliards USD) pour intégrer plus de 200 solutions d'IA dans toutes les interactions gouvernementales. Les règles de localisation, les obligations de divulgation ESG et la professionnalisation des conglomérats familiaux élargissent davantage les opportunités pour les cabinets de conseil. Par ailleurs, une concurrence modérée persiste alors que les cabinets de conseil mondiaux équilibrent leurs engagements en matière de sièges régionaux avec des règles de souveraineté des données plus strictes.

Principaux enseignements du rapport

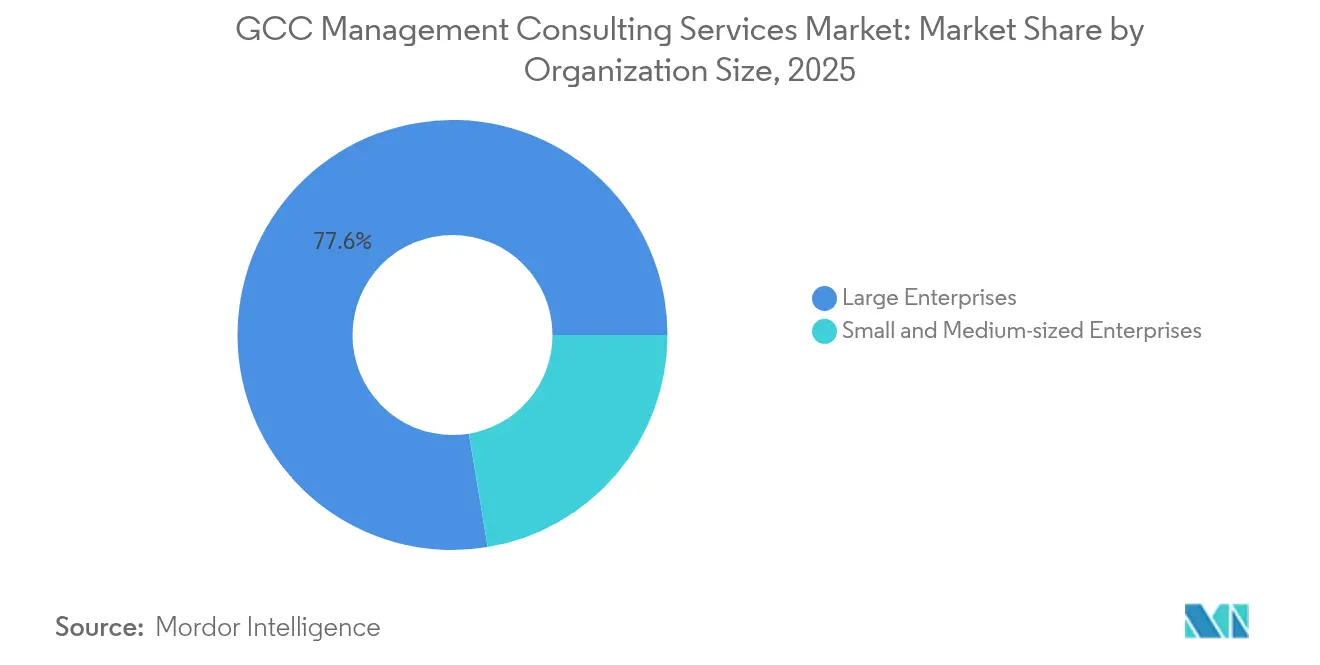

- Par taille d'organisation, les grandes entreprises ont capté 77,62 % de la taille du marché des services de conseil en gestion du CCG en 2025 ; les petites et moyennes entreprises devraient croître à un TCAC de 5,67 % entre 2026 et 2031.

- Par type de service, le conseil en opérations a dominé avec une part de revenus de 34,33 % en 2025, tandis que le conseil en technologie devrait progresser à un TCAC de 7,48 % jusqu'en 2031.

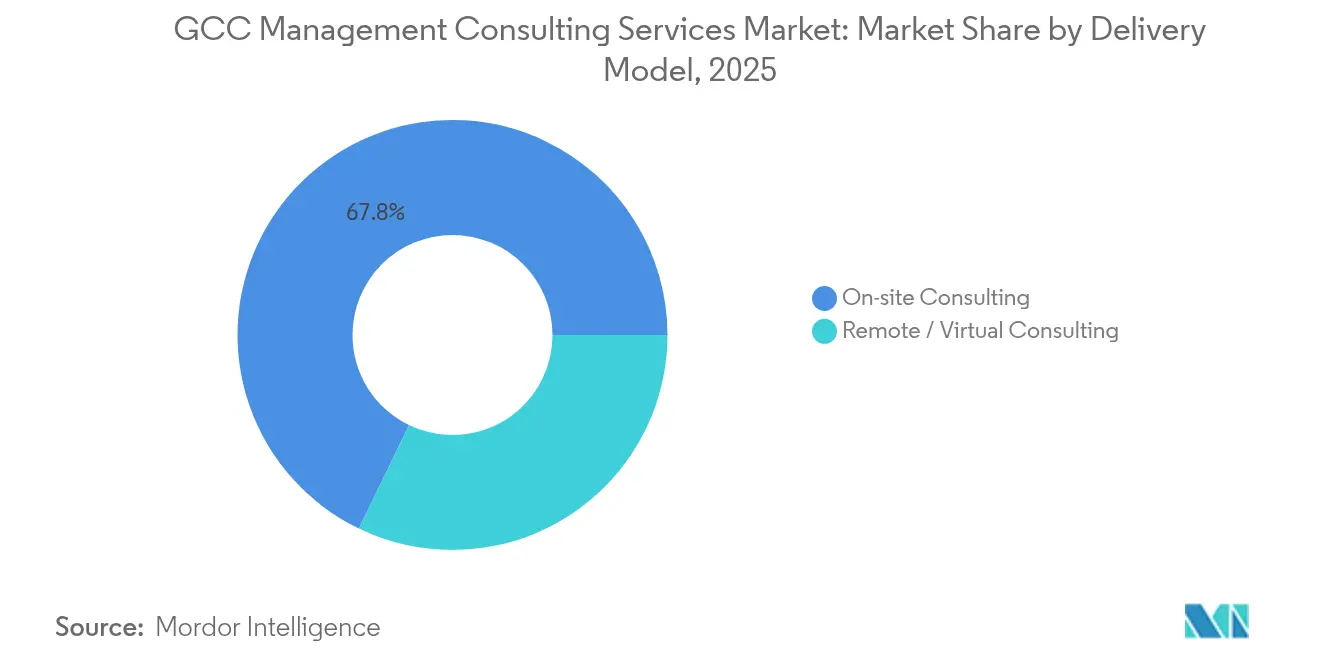

- Par modèle de prestation, le conseil sur site représentait 67,84 % des revenus en 2025 ; la prestation à distance et virtuelle devrait afficher un TCAC de 5,02 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services financiers représentaient 27,35 % des dépenses en 2025, tandis que la demande de conseil en santé devrait s'accélérer à un TCAC de 11,12 % jusqu'en 2031.

- Par pays, l'Arabie saoudite détenait 45,12 % de la part du marché des services de conseil en gestion du CCG en 2025, tandis que les Émirats arabes unis devraient se développer à un TCAC de 6,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de conseil en gestion du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Méga-projets soutenus par les gouvernements stimulant la demande | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Accélération des programmes de transformation numérique | +0.9% | Ensemble du CCG | Moyen terme (2-4 ans) |

| Externalisation par le secteur public de la stratégie et de la mise en œuvre | +0.7% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Besoins en matière de divulgation ESG obligatoire | +0.5% | Ensemble du CCG | Court terme (≤ 2 ans) |

| Politiques de localisation favorisant le conseil en coentreprise | +0.4% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Professionnalisation des conglomérats familiaux | +0.3% | Ensemble du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Méga-projets soutenus par les gouvernements stimulant la demande

Environ 1 100 milliards USD d'investissements en infrastructure dans le CCG maintiennent les pipelines de conseil bien au-delà de 2030. Le seul développement NEOM en Arabie saoudite s'étend sur 26 500 km² et exige une expertise en planification urbaine, en autorisation environnementale et en intégration de technologies avancées. L'Ashghal du Qatar modernise les autoroutes, le drainage et les actifs de ville intelligente dans le cadre de la Vision nationale 2030, nécessitant une orientation continue en gestion de programme. [1]Autorité des travaux publics, "Aperçu d'Ashghal," ashghal.gov.qaLes Émirats arabes unis visent à porter leur PIB à 6 000 milliards USD d'ici 2050, stimulant les besoins en conseil pour la diversification industrielle et l'optimisation logistique. La Vision 2040 d'Oman vise une croissance annuelle de 6 %, soutenue par des réformes d'investissement étranger qui ouvrent de nouveaux mandats d'entrée sur le marché.

Accélération des programmes de transformation numérique

Abou Dhabi vise une adoption à 100 % du cloud souverain et une automatisation complète des processus sur plus de 200 cas d'usage de l'IA, ancrant une demande à long terme pour le soutien en cybersécurité, migration vers le cloud et stratégie d'IA. Des politiques saoudiennes telles que le cadre Cloud First étendent les dépenses en infrastructure numérique aux entreprises privées. Le centre de cybersécurité Émirats arabes unis-Google Cloud vise à éviter 6,8 milliards USD de pertes dues à la cybercriminalité d'ici 2030 et créera plus de 20 300 emplois qualifiés, stimulant les engagements de conseil en gestion des risques et en planification des talents. [2]Google Cloud Press Corner, "Renforcer la cyberdéfense," googlecloudpresscorner.com Les dépenses en informatique de santé augmentent à un TCAC de 9,2 % pour atteindre 7,9 milliards USD d'ici 2028, alors que 75 % des établissements publics mettent en œuvre des systèmes de dossiers médicaux électroniques, élargissant les pipelines de conseil en technologie. Le programme d'IA de 400 millions USD d'Oman élargit davantage les opportunités de conseil spécialisé.

Externalisation par le secteur public de la stratégie et de la mise en œuvre

Le Programme de transformation du secteur de la santé de l'Arabie saoudite oriente 290 hôpitaux et 2 300 centres de soins primaires vers des modèles privés, créant des engagements pluriannuels en gouvernance, structuration de partenariats public-privé et santé numérique. La plateforme Malaffi des Émirats arabes unis relie 1,7 milliard de dossiers cliniques, illustrant les besoins continus en conseil tout au long des déploiements public-privé à grande échelle. Le Qatar adopte le reporting aligné sur les normes ISSB d'ici 2026, stimulant le conseil en conformité ESG. Le travail du PNUD sur 17 villes saoudiennes illustre le rôle que jouent les conseillers externes dans les indicateurs de prospérité urbaine. Le déploiement du système unifié de finances publiques d'Oman nécessite un soutien en gestion du changement et en optimisation SAP.

Besoins en matière de divulgation ESG obligatoire

La loi sur la responsabilité climatique des Émirats arabes unis rend obligatoire le reporting des émissions de gaz à effet de serre pour toutes les entités d'ici mai 2025, déclenchant des projets à cycle court en établissement de référence carbone et en conception de feuille de route. Le plan du Qatar d'intégrer les règles ISSB intensifie la demande d'évaluations de double matérialité. Les entreprises du CCG cotées aux États-Unis doivent satisfaire aux règles de risque climatique de la SEC de mars 2024, ajoutant une complexité de conformité transfrontalière. La coentreprise d'Aramco avec Baosteel souligne l'interdépendance entre la décarbonisation des industries lourdes et les contributions de conseil sur les émissions du cycle de vie. La CSRD de l'UE élargit davantage la base de clients aux exportateurs ayant besoin de références d'émissions de portée 3.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions imposées aux cabinets de conseil étrangers | -0.8% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Inflation des salaires des consultants et pénuries de talents | -0.6% | Ensemble du CCG | Court terme (≤ 2 ans) |

| Essor des équipes de stratégie internes | -0.4% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Résistance culturelle au sein des entreprises familiales | -0.3% | Ensemble du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions imposées aux cabinets de conseil étrangers

Les régulateurs saoudiens ont interdit à PwC de travailler pour le Fonds d'investissement public en mars 2025, signalant un renforcement de l'application de la souveraineté des données et un renforcement des exigences de contenu local. Le mandat de siège régional du Royaume oblige les multinationales à employer au moins 15 membres du personnel localement pour être éligibles aux contrats gouvernementaux, ce qui alourdit les bases de coûts. [3]Mayer Brown, "Mises à jour sur le programme de siège régional de l'Arabie saoudite," mayerbrown.com Les politiques d'émirisation ajoutent des pressions parallèles, les agences évaluant de plus en plus les offres sur la base de critères de transfert de connaissances. Ensemble, ces règles limitent l'entrée à court terme d'experts purement itinérants et pourraient ralentir certains engagements dirigés par des étrangers.

Inflation des salaires des consultants et pénuries de talents

Les spécialistes en IA, cybersécurité et ESG restent rares, ce qui fait monter les packages de rémunération et réduit les marges des projets. Les recherches sur la mise en œuvre de stratégies d'IA dans le CCG mettent en évidence la dépendance aux talents expatriés, créant des goulots d'étranglement pour les nouveaux programmes numériques. La saoudisation incite les nationaux expérimentés à rejoindre des postes gouvernementaux mieux rémunérés, laissant les entreprises privées à la recherche de remplaçants. Le centre Émirats arabes unis-Google Cloud recrutera 20 300 nouveaux professionnels, intensifiant la concurrence régionale pour les compétences en cybersécurité. Les projets de santé numérique tels que l'Hôpital virtuel Seha mobilisent le même vivier de talents, aggravant les pénuries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME stimulent une vague de professionnalisation

Les grandes entreprises ont généré 77,62 % des revenus de 2025, ancrées par des géants liés aux gouvernements et des multinationales coordonnant des transformations multi-unités commerciales. Des initiatives sismiques telles que le programme IKTVA d'Aramco ouvrent à elles seules des budgets de conseil dépassant 16 milliards USD par an. La taille du marché des services de conseil en gestion du CCG attachée à ces mandats complexes soutient des contrats à long terme à haute valeur ajoutée.

Les PME devraient croître à un TCAC de 5,67 % jusqu'en 2031, alors que les conglomérats familiaux formalisent leur gouvernance et leurs structures de succession. Le reporting obligatoire en matière de développement durable en vertu de la loi climatique des Émirats arabes unis oblige les petites entreprises à rechercher des conseils ESG, tandis que l'agence PME de Vision 2030 de l'Arabie saoudite propose des bons de mise à niveau numérique qui orientent les dépenses vers des consultants externes.

Par type de service : le conseil en technologie accélère le leadership numérique

Le conseil en opérations a affiché la part la plus élevée de 34,33 % en 2025, alors que les grands groupes pétroliers reconvertis en chimie et les propriétaires d'infrastructures rationalisaient leurs bases de coûts et leurs processus de conformité. Cependant, les engagements technologiques devraient progresser à un TCAC de 7,48 %, reflétant les hausses des dépenses en IA dans les agences publiques. La taille du marché des services de conseil en gestion du CCG liée aux programmes gouvernementaux natifs de l'IA couvre désormais la conception d'architecture cloud, l'intégration de grands modèles de langage et la sécurité zéro confiance.

La demande parallèle pour les cadres de gouvernance des données, les plateformes de télésanté et les feuilles de route en cybersécurité fait de la technologie la frontière de croissance la plus disputée. L'Hôpital virtuel Seha de l'Arabie saoudite démontre comment les cas d'usage numériques se traduisent en contrats stables de maintenance de plateforme pour les cabinets de conseil.

Par modèle de prestation : le conseil à distance s'impose durablement

La prestation sur site contrôle encore 67,84 % des dépenses de 2025, car les clients insistent sur l'établissement de relations en personne et sur des salles de données sécurisées. Les règles de siège local obligatoires en Arabie saoudite préservent ce biais.

Les engagements virtuels, cependant, se développent à un TCAC de 5,02 % à mesure que la couverture du cloud souverain s'élargit. La part du marché des services de conseil en gestion du CCG pour les projets à distance bénéficie de la plateforme TAMM d'Abou Dhabi, qui confirme l'acceptation par les utilisateurs des formats de libre-service activés par l'IA. Les modèles hybrides combinent des ateliers périodiques sur site avec une prestation virtuelle continue, réduisant les coûts de déplacement tout en respectant les normes culturelles.

Par secteur d'activité des utilisateurs finaux : la numérisation de la santé stimule une croissance sans précédent

Les services financiers ont dominé les revenus de 2025 à 27,35 %, soutenus par 3 200 milliards USD d'actifs bancaires régionaux et des déploiements agressifs de technologies financières. Les projets réglementaires liés à la banque ouverte, aux monnaies numériques de banque centrale et à la conformité en matière de lutte contre le blanchiment d'argent maintiennent un taux d'utilisation élevé des cabinets de conseil.

La santé progresse le plus rapidement à un TCAC de 11,12 % alors que les gouvernements déploient des réseaux intégrés de dossiers médicaux électroniques, la télémédecine et l'analyse de médecine de précision. La taille du marché des services de conseil en gestion du CCG dédiée à l'informatique de santé est renforcée par Malaffi des Émirats arabes unis et la feuille de route de privatisation hospitalière de l'Arabie saoudite. Une expertise de conseil intensive est nécessaire pour articuler les protocoles cliniques avec les outils d'aide à la décision par IA, les normes de cybersécurité et les modèles de remboursement.

Analyse géographique

L'Arabie saoudite représentait 45,12 % des dépenses de 2025, ancrée par le plan d'investissement de 500 milliards USD de Vision 2030 et la taille du marché des services de conseil en gestion du CCG intégrée dans la réalisation des mégaprojets. Des programmes tels qu'IKTVA et le Programme de transformation du secteur de la santé génèrent une demande de conseil multidisciplinaire en matière de localisation de la chaîne d'approvisionnement, de structuration de partenariats public-privé et de soins numériques. Les nouvelles règles de classification des données renforcent la prime accordée aux entreprises disposant d'une infrastructure cloud saoudienne et de solides viviers de talents arabophones.

Les Émirats arabes unis devraient enregistrer un TCAC de 6,96 % jusqu'en 2031, le plus élevé du bloc, grâce à leur ambition de devenir le premier gouvernement natif de l'IA au monde. L'allocation numérique de 13 milliards AED d'Abou Dhabi garantit un flux régulier de mandats en IA, cloud et cybersécurité. Simultanément, les objectifs de diversification du PIB à 6 000 milliards USD présentent des travaux de planification stratégique dans les domaines de l'énergie propre, de la fabrication avancée et des corridors logistiques mondiaux.

Le Qatar, Oman, Bahreïn et le Koweït contribuent à une croissance stable à un chiffre moyen. Les projets Ashghal du Qatar maintiennent les conseillers en infrastructure engagés, tandis que les règles ESG alignées sur les normes ISSB ajoutent des travaux de conformité à court terme. La Vision 2040 d'Oman et la loi sur la propriété étrangère à 100 % incitent à des vagues successives de conseil sur l'incubation des PME et la politique de capital-risque.

Paysage concurrentiel

La concentration du marché reste modérée, les cabinets mondiaux dominant encore les transactions de transformation à haute valeur ajoutée, mais devant désormais satisfaire aux mandats locaux d'embauche et d'hébergement des données. L'exclusion de PwC des contrats du Fonds d'investissement public illustre le risque de non-conformité avec les attentes émergentes en matière de souveraineté. Les cabinets investissent dans des centres de prestation locaux, des programmes de transfert de connaissances et des coentreprises avec des champions nationaux pour maintenir leur éligibilité.

Les capacités de conseil en technologie sont devenues le facteur de différenciation essentiel. Les conseillers capables d'allier stratégie et ingénierie IA concrète remportent des contrats liés au déploiement du cloud souverain d'Abou Dhabi et aux investissements nationaux en IA de l'Arabie saoudite. Les acteurs locaux du CCG spécialisés gagnent des parts en tirant parti de leur proximité culturelle, de leur maîtrise de la langue arabe et de structures tarifaires plus basses.

Dans le même temps, les unités de stratégie internes des fonds souverains et des ministères absorbent des portions de la portée précédemment externalisée, poussant les conseillers à se tourner vers des niches spécialisées telles que la modélisation du risque climatique, la préparation à l'informatique quantique et la gouvernance familiale. La pénurie de talents et l'inflation salariale ajoutent des tensions sur les coûts, amenant certains cabinets à expérimenter des centres d'analystes délocalisés en Inde et en Europe de l'Est.

Leaders du secteur des services de conseil en gestion du CCG

McKinsey & Company Inc.

Accenture Middle East B.V.

PricewaterhouseCoopers (PwC) Middle East

Deloitte & Touche (M.E.) LLP

KPMG Lower Gulf Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : L'Arabie saoudite a dévoilé une expansion de 1,5 milliard USD de l'infrastructure d'IA avec Groq pour renforcer la capacité de calcul nationale.

- Avril 2025 : Le Conseil de cybersécurité des Émirats arabes unis et Google Cloud ont convenu de créer un centre d'excellence en cybersécurité dont l'objectif est de prévenir 6,8 milliards USD de pertes d'ici 2030.

- Mai 2025 : Vanguard a confirmé son premier centre de capacités mondiales à Hyderabad, recrutant 2 300 membres du personnel technique sur quatre ans.

- Janvier 2025 : Abou Dhabi a lancé la Stratégie numérique 2025-2027 soutenue par 13 milliards AED pour devenir un gouvernement natif de l'IA.

Périmètre du rapport sur le marché des services de conseil en gestion du CCG

| Grandes entreprises |

| Petites et moyennes entreprises |

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en ressources humaines |

| Conseil en technologie |

| Autres types de services |

| Conseil sur site |

| Conseil à distance / virtuel |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Services financiers (BFSI) |

| Fabrication et industrie |

| Énergie et services publics |

| Gouvernement et secteur public |

| Immobilier et construction |

| Commerce de détail et biens de consommation |

| Médias, divertissement et sports |

| Hôtellerie et voyages |

| Autres secteurs |

| Arabie saoudite |

| Qatar |

| Émirats arabes unis |

| Reste du CCG |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par type de service | Conseil en stratégie |

| Conseil en opérations | |

| Conseil en ressources humaines | |

| Conseil en technologie | |

| Autres types de services | |

| Par modèle de prestation | Conseil sur site |

| Conseil à distance / virtuel | |

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications |

| Santé et sciences de la vie | |

| Services financiers (BFSI) | |

| Fabrication et industrie | |

| Énergie et services publics | |

| Gouvernement et secteur public | |

| Immobilier et construction | |

| Commerce de détail et biens de consommation | |

| Médias, divertissement et sports | |

| Hôtellerie et voyages | |

| Autres secteurs | |

| Par pays | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Reste du CCG |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de conseil en gestion du CCG en 2026 ?

Le marché est évalué à 7,15 milliards USD en 2026 et devrait atteindre 8,97 milliards USD d'ici 2031 à un TCAC de 4,64 %.

Quel pays du CCG dépense le plus en conseil externe ?

L'Arabie saoudite représente 45,12 % des dépenses totales de 2025, car les projets Vision 2030 soutiennent une demande de conseil multisectorielle.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Le conseil en technologie devrait progresser à un TCAC de 7,48 %, porté par les programmes gouvernementaux natifs de l'IA et la numérisation de la santé.

Quel est le principal moteur réglementaire de la demande de conseil ESG ?

La loi sur la responsabilité climatique des Émirats arabes unis, en vigueur depuis mai 2025, impose le reporting des émissions de gaz à effet de serre à toutes les entités commerciales.

Comment les règles de localisation affectent-elles les cabinets de conseil étrangers ?

Le Programme de siège régional de l'Arabie saoudite oblige les multinationales à maintenir au moins 15 membres du personnel local pour remporter des marchés publics, ce qui augmente les coûts opérationnels et favorise les entreprises ayant une forte implantation locale.

Quel secteur d'activité des utilisateurs finaux affiche le taux de croissance le plus élevé ?

La demande de conseil en santé devrait se développer à un TCAC de 11,12 % jusqu'en 2031, alors que les hôpitaux se privatisent et que les outils de santé numérique se déploient à grande échelle dans le CCG.

Dernière mise à jour de la page le: