Taille et part du marché du diagnostic et des thérapeutiques du syndrome de Cushing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 418.21 Millions de dollars américains |

| Taille du Marché (2031) | 648.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic et des thérapeutiques du syndrome de Cushing par Mordor Intelligence

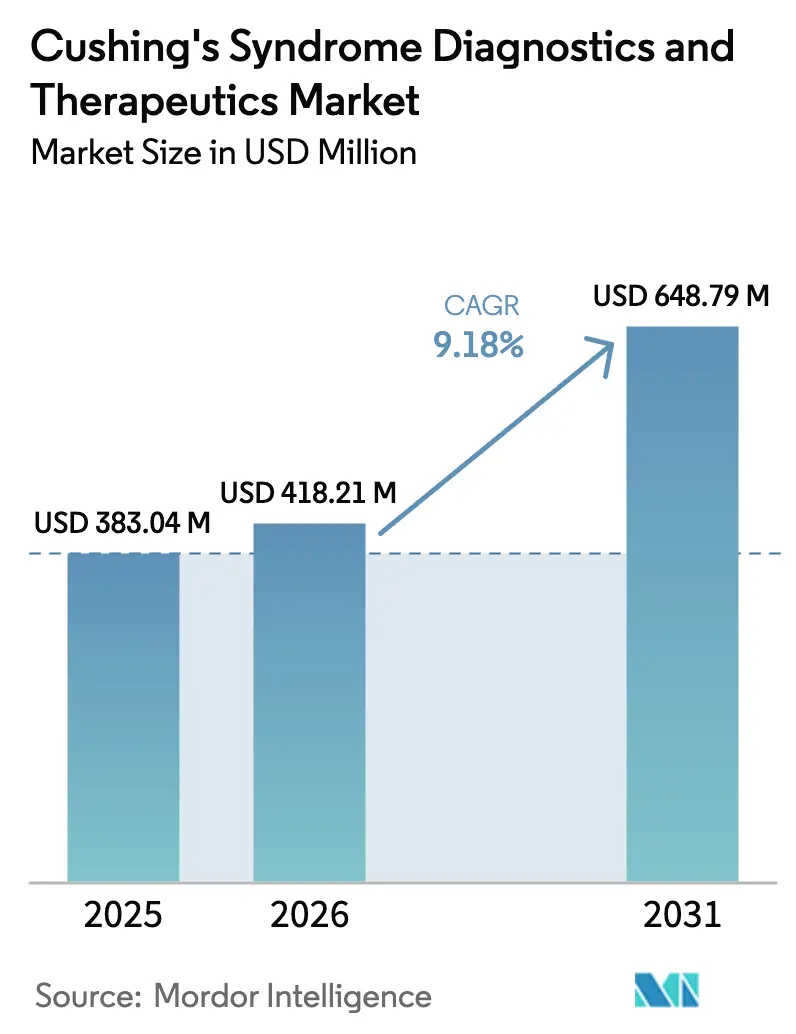

La taille du marché du diagnostic et des thérapeutiques du syndrome de Cushing était évaluée à 383,04 millions USD en 2025 et devrait croître de 418,21 millions USD en 2026 pour atteindre 648,79 millions USD d'ici 2031, à un CAGR de 9,18 % au cours de la période de prévision (2026-2031). Un dépistage plus large dans les cliniques de diabétologie, de multiples actifs en phase avancée de développement et des canaux de distribution numériques se combinent pour élargir l'accès, tandis que des réglementations favorables sur les médicaments orphelins et des panels de biomarqueurs de précision continuent de raccourcir les cycles de développement. L'intensification de la concurrence entre les modulateurs sélectifs du cortisol, notamment le relacorilant et l'osilodrostat, devrait maintenir l'innovation à un niveau élevé et les prix sous surveillance. Un élan supplémentaire provient des avancées en radiochirurgie stéréotaxique qui stimulent l'adoption de la radiothérapie, et des pharmacies en ligne qui facilitent le renouvellement des ordonnances pour les soins chroniques des patients répartis sur de vastes zones géographiques. Cependant, le marché doit encore faire face à des coûts de traitement élevés, à la complexité diagnostique et aux obstacles liés aux autorisations préalables des payeurs qui ralentissent le démarrage des thérapies.

Principaux enseignements du rapport

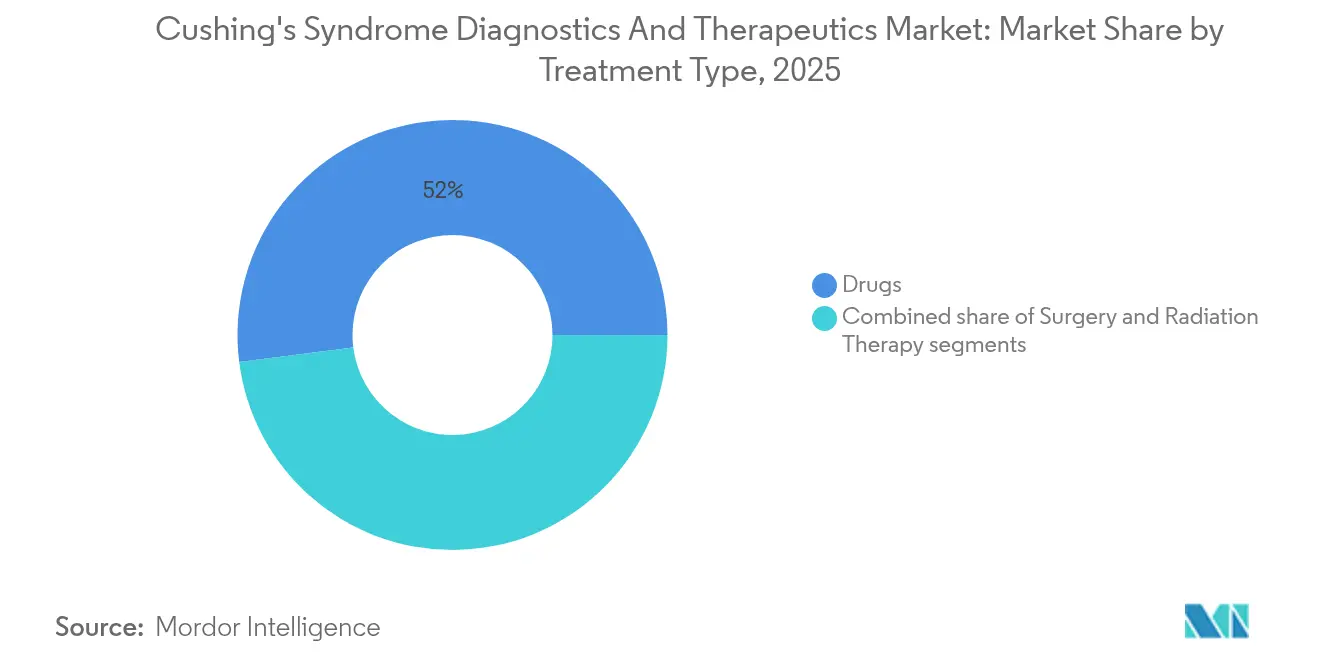

- Par type de traitement, les médicaments détenaient 52,01 % de la part du marché du diagnostic et des thérapeutiques du syndrome de Cushing en 2025, tandis que la radiothérapie devrait progresser à un CAGR de 11,12 % entre 2026 et 2031.

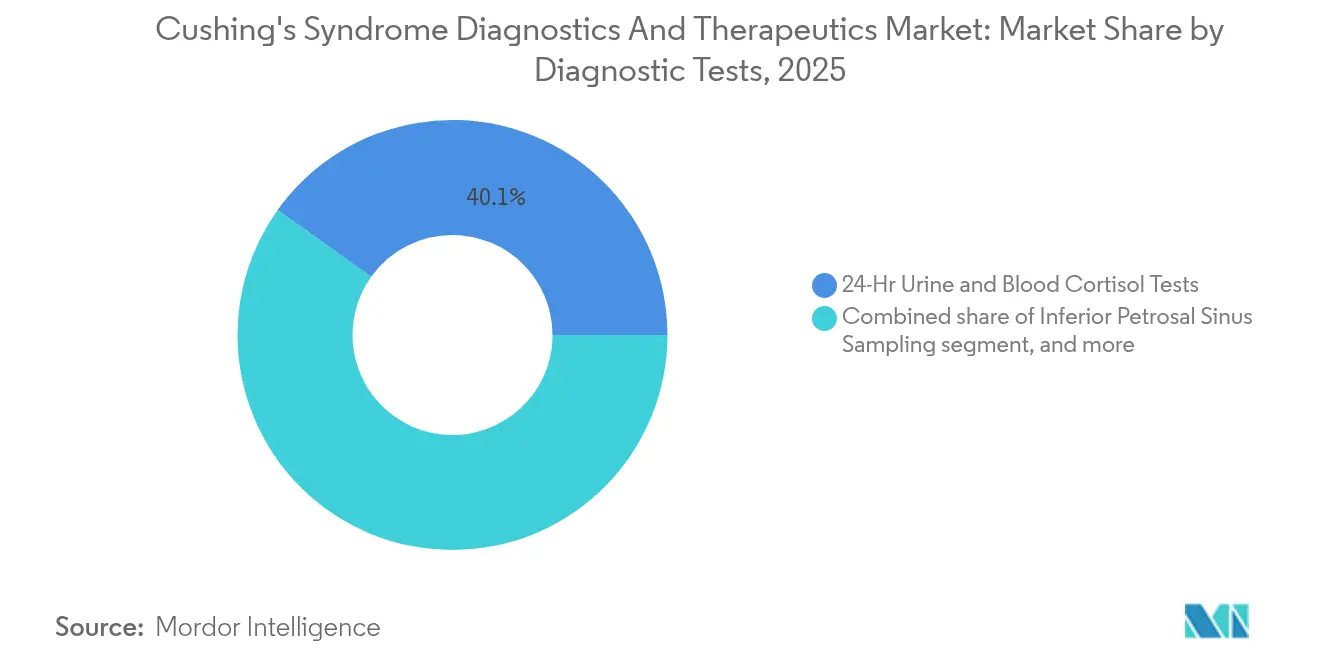

- Par test diagnostique, les panels de cortisol urinaire sur 24 heures et sanguin représentaient 40,12 % de la taille du marché du diagnostic et des thérapeutiques du syndrome de Cushing en 2025 ; les dosages basés sur les cheveux et les panels LC-MS/MS se développent à un CAGR de 11,35 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 53,88 % de la taille du marché du diagnostic et des thérapeutiques du syndrome de Cushing en 2025, tandis que les pharmacies en ligne devraient afficher un CAGR de 12,08 % jusqu'en 2031.

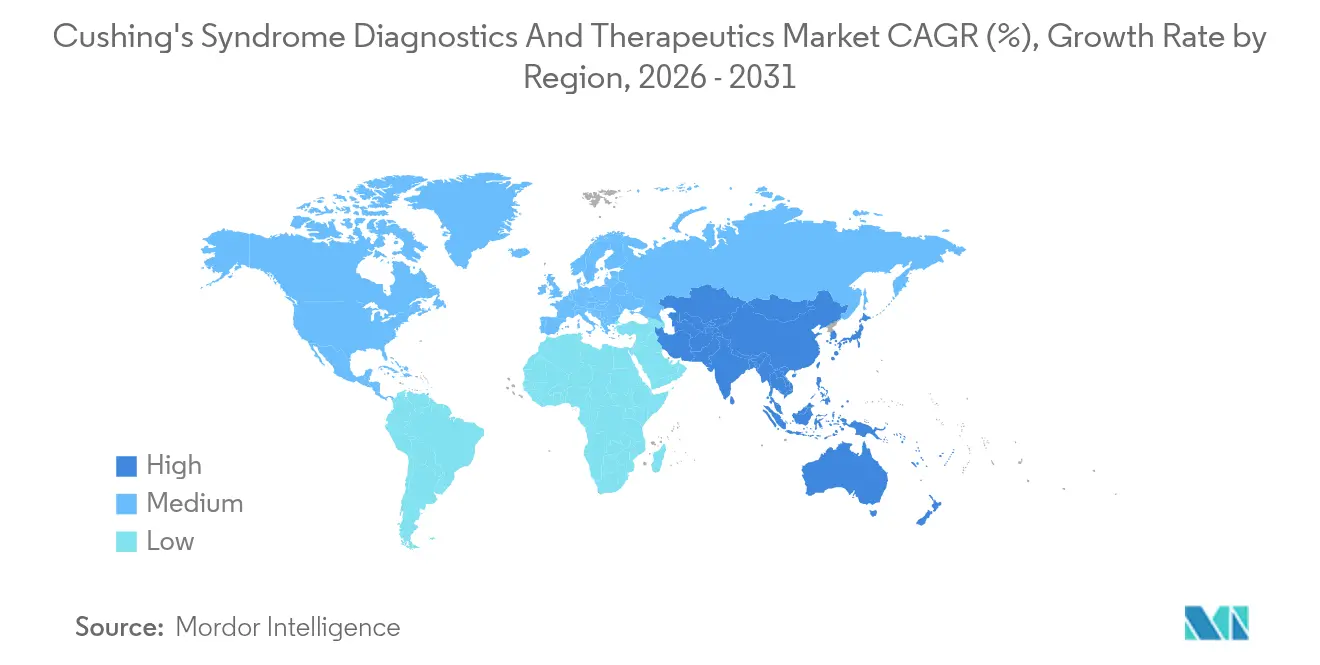

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,02 % en 2025 ; l'Asie-Pacifique est en bonne voie pour un CAGR de 10,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du diagnostic et des thérapeutiques du syndrome de Cushing

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du syndrome de Cushing | +2.1% | Mondial, effet plus fort en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Augmentation des investissements en R&D | +1.8% | Amérique du Nord et UE en tête, retombées vers l'APAC | Long terme (≥ 4 ans) |

| Avancées dans les technologies diagnostiques | +1.5% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion des désignations de médicaments orphelins | +1.3% | Environnements réglementaires en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Adoption des plateformes de téléendocrinologie | +0.9% | Mondial, accéléré après la pandémie | Court terme (≤ 2 ans) |

| Disponibilité croissante des programmes d'utilisation compassionnelle | +0.7% | Principalement Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du syndrome de Cushing

Le dépistage systématique du diabète de type 2 difficile à contrôler a révélé une prévalence de 24 % d'hypercortisolisme, élargissant instantanément le marché du diagnostic et des thérapeutiques du syndrome de Cushing. À mesure que les médecins de soins primaires intègrent des contrôles salivaires et urinaires du cortisol à faible coût dans les bilans annuels, des milliers de patients auparavant non diagnostiqués sont orientés vers des tests de confirmation et une thérapie à long terme. Les classificateurs d'apprentissage automatique entraînés sur des panels de laboratoire de routine offrent désormais des outils de détection de cas non invasifs qui contournent le prélèvement du sinus pétreux inférieur, réduisant ainsi les coûts et les risques pour les patients. Collectivement, ces mesures augmentent les volumes de patients, prolongent la durée du traitement et renforcent l'argumentaire commercial en faveur de nouveaux consommables diagnostiques et de plateformes de capteurs modulaires.

Augmentation des investissements en recherche et développement

Des modulateurs sélectifs du cortisol sans liaison au récepteur de la progestérone, tels que le relacorilant, ont émergé de plus de 1 000 analogues propriétaires, créant un fossé de propriété intellectuelle défendable pour Corcept Therapeutics. Les retombées des troubles surrénaliens adjacents, illustrées par le succès de l'atumelnant en phase 2 dans l'hyperplasie congénitale des surrénales, élargissent les pipelines thérapeutiques et ajoutent de nouvelles cibles d'extension d'indication. En parallèle, des centres académiques séquencent des adénomes corticotropes pour découvrir des mutations USP8 et USP48 corrélées aux résultats chirurgicaux, ouvrant des opportunités de médecine de précision pour des adjuvants spécifiques à des cibles. Les capitaux continuent d'affluer vers des schémas thérapeutiques combinés associant des inhibiteurs de la stéroïdogenèse à des antagonistes de l'ACTH, aidés par des subventions pour les maladies rares et des crédits d'impôt.

Avancées dans les technologies diagnostiques

Les cartouches LC-MS/MS de point de soin quantifient désormais le cortisol, la cortisone et la dexaméthasone dans un seul échantillon de 20 µL prélevé par piqûre au doigt, réduisant le délai d'exécution à 15 minutes et renforçant la fiabilité des tests de suppression nocturne. Les dosages sur mèche de cheveux, validés à 90 % de précision diagnostique, fournissent un historique d'exposition au cortisol sur trois mois, aidant ainsi les cliniciens à différencier l'hypercortisolisme endogène chronique des réponses au stress transitoires. Les biocapteurs électrochimiques en temps réel intégrés dans les bracelets de montres connectées fournissent des lectures continues du cortisol qui alertent à la fois les patients et les médecins en cas de récidives post-chirurgicales. L'intégration de l'IA dans l'analyse de la numération formule sanguine permet en outre de signaler précocement les cas bénins, améliorant les chances d'interventions préservant les organes.

Expansion des désignations de médicaments orphelins

Les récentes désignations de médicaments orphelins de la FDA pour le clofutriben et le crinecerfont garantissent une exclusivité américaine de sept ans, créant des horizons de flux de trésorerie prévisibles qui attirent l'intérêt des biotechs à moyenne capitalisation. Les procédures harmonisées de l'EMA offrent désormais une fenêtre similaire de 10 ans en Europe, tandis que les traités de reconnaissance mutuelle réduisent les études redondantes et les frictions réglementaires[1]EMA, "Procédures de désignation de médicaments orphelins," ema.europa.eu. À mesure que davantage d'actifs en développement bénéficient de bons d'examen prioritaire, le risque global d'attrition en phase III diminue, raccourcissant le délai moyen de mise sur le marché d'environ 18 mois. Il en résulte un déploiement plus rapide des thérapies, des valorisations d'entreprises plus solides et un paysage du marché du diagnostic et des thérapeutiques du syndrome de Cushing plus concurrentiel.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de traitement élevés | -1.9% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Complexité diagnostique et détection tardive | -1.4% | Mondial, prononcé dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Effectif limité d'endocrinologistes | -0.8% | Marchés émergents et régions rurales | Moyen terme (2-4 ans) |

| Exigences strictes de surveillance de la sécurité post-commercialisation | -0.6% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés

Une cure annuelle complète de Korlym coûte aux assureurs plus de 150 000 USD et a entraîné des protocoles stricts d'autorisation préalable qui retardent le délai d'accès à la thérapie jusqu'à 11 semaines dans les environnements de soins gérés aux États-Unis. Même lorsque la couverture est accordée, les plafonds de titration des doses et les ré-autorisations semestrielles créent des lourdeurs administratives et provoquent des interruptions occasionnelles de thérapie. Dans les pays à revenu intermédiaire inférieur, où les dépenses à la charge des patients sont déterminantes, de nombreux patients reportent les soins jusqu'à ce que la chirurgie invasive devienne inévitable, limitant la demande adressable malgré une prévalence croissante.

Complexité diagnostique et détection tardive

Les algorithmes actuels exigent au moins deux tests de première ligne positifs suivis d'une imagerie et, souvent, d'un prélèvement du site d'origine, allongeant les parcours diagnostiques au-delà de 18 mois dans de nombreux systèmes de santé. La symptomatologie non spécifique — obésité, hypertension, intolérance au glucose — amène souvent les médecins de soins primaires à rechercher d'abord des causes métaboliques courantes, perdant ainsi des fenêtres critiques pour des interventions précoces préservant les organes. Des disparités persistent : les patients noirs se présentent avec des macroadénomes plus volumineux et davantage d'hypopituitarisme, ce qui indique un biais dans les parcours diagnostiques qui attend encore d'être corrigé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les médicaments maintiennent leur dominance malgré l'innovation chirurgicale

Les schémas thérapeutiques médicamenteux ont capturé 52,01 % de la part du marché du diagnostic et des thérapeutiques du syndrome de Cushing en 2025, les besoins de gestion à vie favorisant les thérapies orales et intraveineuses, tandis que la radiothérapie devrait enregistrer un CAGR de 11,12 % jusqu'en 2031 grâce au déploiement de la radiochirurgie de précision. La chirurgie trans-sphénoïdale initiale réussit dans 90 % des petits adénomes, mais jusqu'à 30 % des cas rechutent, orientant les cliniciens vers des cures adjuvantes de relacorilant ou d'osilodrostat. Les avancées dans les protocoles de radiochirurgie gamma, offrant une précision submillimétrique, maintiennent les dommages aux tissus péri-hypophysaires à un niveau bas et élargissent l'éligibilité pour les patients âgés fragiles. La sélection guidée par les biomarqueurs — notamment le statut de mutation USP8 — affine davantage les schémas postopératoires et prolonge la durée de la thérapie médicamenteuse, renforçant la dominance à long terme des produits pharmaceutiques au sein du marché plus large du diagnostic et des thérapeutiques du syndrome de Cushing.

Les pipelines de médecine de précision mettent l'accent sur la spécificité : le relacorilant évite la réactivité croisée avec le récepteur de la progestérone, réduisant potentiellement les effets indésirables gynécologiques de 70 % par rapport à la mifépristone. Les antagonistes de l'ACTH tels que l'atumelnant ajoutent une variété mécanistique, promettant une logique combinatoire susceptible de contrer la résistance observée dans la monothérapie à long terme. Avec plusieurs entrants envisageant des lancements entre 2026 et 2028, les portefeuilles de médicaments semblent prêts pour une croissance régulière, amortissant les revenus même si la chirurgie et la radiothérapie maintiennent leur statut de traitement de première ligne.

Par tests diagnostiques : les méthodes traditionnelles font face à la pression de l'innovation

La batterie urinaire sur 24 heures et sérique représente encore 40,12 % de la taille du marché du diagnostic et des thérapeutiques du syndrome de Cushing, mais les panels basés sur les cheveux et LC-MS/MS affichent désormais la croissance la plus rapide à un CAGR de 11,35 % jusqu'en 2031. Les cartouches de point de soin réduisent les délais d'attente en laboratoire de plusieurs jours à quelques minutes, permettant une prise de décision chirurgicale en temps réel et des démarrages de thérapie plus précoces. Le cortisol salivaire nocturne tardif, bien que pratique, présente une variabilité d'un dosage à l'autre, poussant les laboratoires vers des flux de travail de confirmation par spectrométrie de masse moins sujets aux faux positifs.

La reconnaissance de schémas guidée par l'IA des analyses sanguines de routine est entrée dans les boîtes à outils des soins primaires, signalant les patients dont les trajectoires de cortisol se situent en dehors des schémas diurnes normatifs. Dans les régions à ressources limitées, les ratios cortisol urinaire/créatinine — affichant une sensibilité de 88,3 % et une spécificité de 91,7 % — offrent une alternative peu coûteuse, amplifiant l'identification des cas et orientant davantage de patients vers l'entonnoir du marché du diagnostic et des thérapeutiques du syndrome de Cushing.

Par canal de distribution : la transformation numérique accélère l'accès

Les pharmacies hospitalières commandaient 53,88 % de la taille du marché du diagnostic et des thérapeutiques du syndrome de Cushing en 2025 en raison des exigences de supervision du dosage initial, mais les pharmacies en ligne progressent rapidement avec un CAGR de 12,08 % jusqu'en 2031, les renouvellements de soins chroniques migrant vers des modèles de commande par correspondance. Les portails spécialisés intègrent des robots d'aide financière, la prise de rendez-vous et des soins infirmiers à distance, simplifiant l'observance pour les patients géographiquement dispersés. La télémédecine de l'ère COVID a normalisé les consultations endocriniennes virtuelles, et les plateformes intégrées de prescription électronique transmettent désormais directement les commandes de médicaments aux dispensaires en ligne accrédités, réduisant le délai moyen de renouvellement de 37 %.

Les pharmacies de détail occupent le terrain intermédiaire, pratiques pour la maintenance stable mais limitées par un stock restreint de médicaments orphelins de niche. À mesure que les capteurs de cortisol portables alimentent des algorithmes de dosage aux médecins en temps réel, les réseaux de prestation intégrés hospitaliers mettent en place des centres de pharmacie spécialisée centralisés, préservant leur part face aux acteurs purs du commerce électronique.

Analyse géographique

L'Amérique du Nord a conservé 41,02 % des revenus de 2025 grâce à la force de ses centres médicaux académiques, d'un système de remboursement mature qui prend en charge les médicaments orphelins, et de multiples essais actifs en phase avancée qui orientent directement les patients vers la thérapie commerciale une fois les approbations obtenues. La FDA continue de piloter les voies accélérées, faisant de la région la plateforme de lancement privilégiée pour les modulateurs sélectifs du cortisol à prix élevé. Les grandes organisations de soins gérés, malgré des modèles d'autorisation préalable rigides, fournissent un remboursement structuré une fois les critères remplis, soutenant l'adoption globale.

L'Asie-Pacifique, progressant à un CAGR projeté de 10,11 %, connaît une adoption diagnostique rapide à mesure que les gouvernements élargissent les listes de maladies rares et introduisent un remboursement partiel pour les importations. Le registre thaïlandais sur 15 ans indique une prévalence plus élevée de la maladie indépendante de l'ACTH, orientant les protocoles chirurgicaux vers la surrénalectomie et stimulant la demande de bloqueurs du cortisol postopératoires. L'approvisionnement centralisé d'analyseurs LC-MS/MS en Chine et l'adoption précoce des dosages de cortisol capillaire au Japon réduisent les délais de diagnostic et élargissent la base thérapeutique.

L'Europe maintient une expansion régulière à un chiffre moyen, grâce à un cadre harmonisé pour les médicaments orphelins qui récompense les lancements symétriques à travers le bloc. Le registre pancontinental ERCUSYN alimente les mises à jour des lignes directrices fondées sur des preuves, tandis que les programmes de traitement transfrontaliers aident les États plus petits à accéder aux médicaments coûteux. L'Amérique du Sud et certaines parties du Moyen-Orient sont encore à la traîne, entravées par les droits de douane à l'importation et la volatilité des devises qui font monter les prix de détail au-delà de la portée des patients, mais des agences d'aide pilotent des mécanismes de partage des risques pour combler l'écart.

Paysage concurrentiel

Le champ concurrentiel présente une concentration modérée, les cinq premières entreprises étant estimées à environ 55 % des revenus, laissant une place significative aux challengers en développement. Corcept Therapeutics exploite les flux de trésorerie établis de Korlym pour financer le relacorilant et un portefeuille plus large de modulateurs sélectifs du cortisol. L'extension de l'ISTURISA de Recordati vers des indications plus larges d'hypercortisolémie signale une volonté de sécuriser des parts avant l'arrivée de nouveaux modulateurs.

Novartis, via le pasiréotide, utilise sa franchise en endocrinologie pour promouvoir des produits de nouvelle génération, tandis que des biotechs émergentes telles que Crinetics et Sparrow mettent l'accent sur de nouveaux mécanismes — antagonisme de l'ACTH et inhibition de la HSD-1 — qui pourraient re-segmenter le paysage médicamenteux.

Les partenariats technologiques se multiplient : le vérificateur de symptômes par IA d'Ubie oriente les patients potentiels vers des réseaux de cliniciens, augmentant le débit diagnostique et stimulant indirectement les ventes de médicaments[3]Pharmaphorum, "Ubie s'associe à la Fondation Cushing," pharmaphorum.com. Les partenariats avec les pharmacies spécialisées ajoutent des flux de données longitudinales qui éclairent les négociations de paiement à la performance avec les payeurs. Les espaces blancs en pédiatrie et en thérapie combinée restent sous-exploités, positionnant les biotechs agiles pour un potentiel de hausse substantiel si les obstacles de sécurité sont franchis.

Leaders du secteur du diagnostic et des thérapeutiques du syndrome de Cushing

Corcept Therapeutics Inc.

Perrigo Co. Plc

Recordati S.p.A

Xeris Biopharma Holdings Inc.

Crinetics Pharmaceuticals, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Corcept Therapeutics a publié les données CATALYST montrant une baisse de 1,47 % de l'HbA1c avec Korlym contre 0,15 % pour le placebo, et une prévalence de 24 % d'hypercortisolisme dans les cohortes de diabète réfractaire.

- Avril 2025 : La FDA a élargi l'indication de l'ISTURISA à toutes les formes d'hypercortisolémie endogène, élargissant le bassin cible de Recordati.

- Mars 2025 : La demande d'autorisation de mise sur le marché du relacorilant a été acceptée avec une date d'action en décembre 2025 après que les essais ont montré des améliorations de la pression artérielle et de l'homéostasie glucidique.

- Mars 2025 : Ubie et la Fondation de soutien et de recherche sur le syndrome de Cushing ont lancé un vérificateur de symptômes basé sur l'IA visant à réduire les délais de diagnostic.

- Février 2025 : Corcept a enregistré un chiffre d'affaires record pour Korlym, ajoutant de nouveaux prescripteurs tout en finançant des essais multi-indications.

- Janvier 2025 : Crinetics a rapporté des résultats positifs de la phase 2 de l'atumelnant dans l'hyperplasie congénitale des surrénales, soulignant le potentiel de retombées pour les troubles de l'ACTH liés au syndrome de Cushing.

Portée du rapport mondial sur le marché du diagnostic et des thérapeutiques du syndrome de Cushing

Selon la portée du rapport, le syndrome de Cushing survient lorsque le corps produit une quantité excessive de l'hormone cortisol sur une période prolongée. Certains des symptômes qui apparaissent chez les patients atteints du syndrome de Cushing sont une bosse graisseuse entre les épaules, un visage arrondi et des vergetures roses ou violettes sur la peau.

Le marché du diagnostic et des thérapeutiques du syndrome de Cushing est segmenté par type de traitement, diagnostic, canal de distribution et géographie. Par type de traitement, le marché est segmenté en chirurgie, radiothérapie et médicaments. Par tests diagnostiques, le marché est segmenté en prélèvement du sinus pétreux, tests salivaires, tests urinaires et sanguins, et tests d'imagerie. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Chirurgie | Chirurgie trans-sphénoïdale |

| Surrénalectomie | |

| Radiothérapie | |

| Médicaments | Médicaments à action hypophysaire |

| Inhibiteurs de la stéroïdogenèse surrénalienne | |

| Antagonistes des récepteurs des glucocorticoïdes |

| Prélèvement du sinus pétreux inférieur | |

| Test de cortisol salivaire nocturne tardif | |

| Tests de cortisol urinaire sur 24 h et sanguin | |

| Tests d'imagerie | IRM |

| TDM | |

| TEP/TDM | |

| Dosages émergents (cortisol capillaire, panels LC-MS/MS) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Chirurgie | Chirurgie trans-sphénoïdale |

| Surrénalectomie | ||

| Radiothérapie | ||

| Médicaments | Médicaments à action hypophysaire | |

| Inhibiteurs de la stéroïdogenèse surrénalienne | ||

| Antagonistes des récepteurs des glucocorticoïdes | ||

| Par tests diagnostiques | Prélèvement du sinus pétreux inférieur | |

| Test de cortisol salivaire nocturne tardif | ||

| Tests de cortisol urinaire sur 24 h et sanguin | ||

| Tests d'imagerie | IRM | |

| TDM | ||

| TEP/TDM | ||

| Dosages émergents (cortisol capillaire, panels LC-MS/MS) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché du diagnostic et des thérapeutiques du syndrome de Cushing croît-il jusqu'en 2031 ?

La valeur du marché devrait passer de 418,21 millions USD en 2026 à 648,79 millions USD d'ici 2031, représentant un CAGR de 9,18 %.

Quelle catégorie de traitement commande actuellement les revenus les plus importants ?

La thérapie médicamenteuse détient 52,01 % des revenus de 2025, reflétant la gestion des maladies chroniques et un portefeuille en expansion de modulateurs sélectifs du cortisol.

Quelles innovations diagnostiques ont le plus grand impact ?

Les dosages de cortisol capillaire et les panels LC-MS/MS de point de soin gagnent du terrain grâce à des délais d'exécution plus rapides et des niveaux de précision diagnostique de 90 %.

Quelle région offre le potentiel de revenus le plus rapide pour les nouveaux entrants ?

L'Asie-Pacifique, croissant à un CAGR anticipé de 10,11 %, associe une couverture d'assurance en expansion à une capacité diagnostique croissante, en faisant l'opportunité régionale la plus dynamique.

Quel est le principal obstacle à l'adoption des thérapies dans les marchés émergents ?

Les prix élevés des médicaments et les infrastructures de remboursement limitées constituent les plus grandes barrières d'accès, freinant l'adoption malgré une reconnaissance accrue de la maladie.

Dernière mise à jour de la page le: