Taille et part de marché des vannes GCC et MENA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.69 Milliards de dollars |

| Taille du Marché (2026) | 12.26 Milliards de dollars |

| Taille du Marché (2031) | 15.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes GCC et MENA par Mordor Intelligence

La taille du marché des vannes GCC et MENA était évaluée à 11,69 milliards USD en 2025 et devrait croître de 12,26 milliards USD en 2026 pour atteindre 15,54 milliards USD d'ici 2031, à un CAGR de 4,86 % au cours de la période de prévision (2026-2031). Cette dynamique reflète les efforts parallèles de décarbonation des actifs hydrocarbures et d'augmentation des capacités de dessalement. Le développement régulier du gaz en amont, les modernisations de raffineries à plusieurs milliards de dollars et les contrats de dessalement records soutiennent collectivement les dépenses d'investissement en vannes de contrôle, d'isolement et de sécurité critique. Les fournisseurs capables de garantir la conformité aux émissions fugitives API 624 et API 641 dans des délais courts remportent les spécifications, tandis que les modernisations de positionneurs intelligents approfondissent les revenus du marché secondaire. L'harmonisation réglementaire au sein de l'Organisation des normes du Golfe, la montée en puissance des règles de contenu local et l'adoption des jumeaux numériques façonnent davantage les préférences d'achat sur le marché des vannes GCC et MENA.

Points clés du rapport

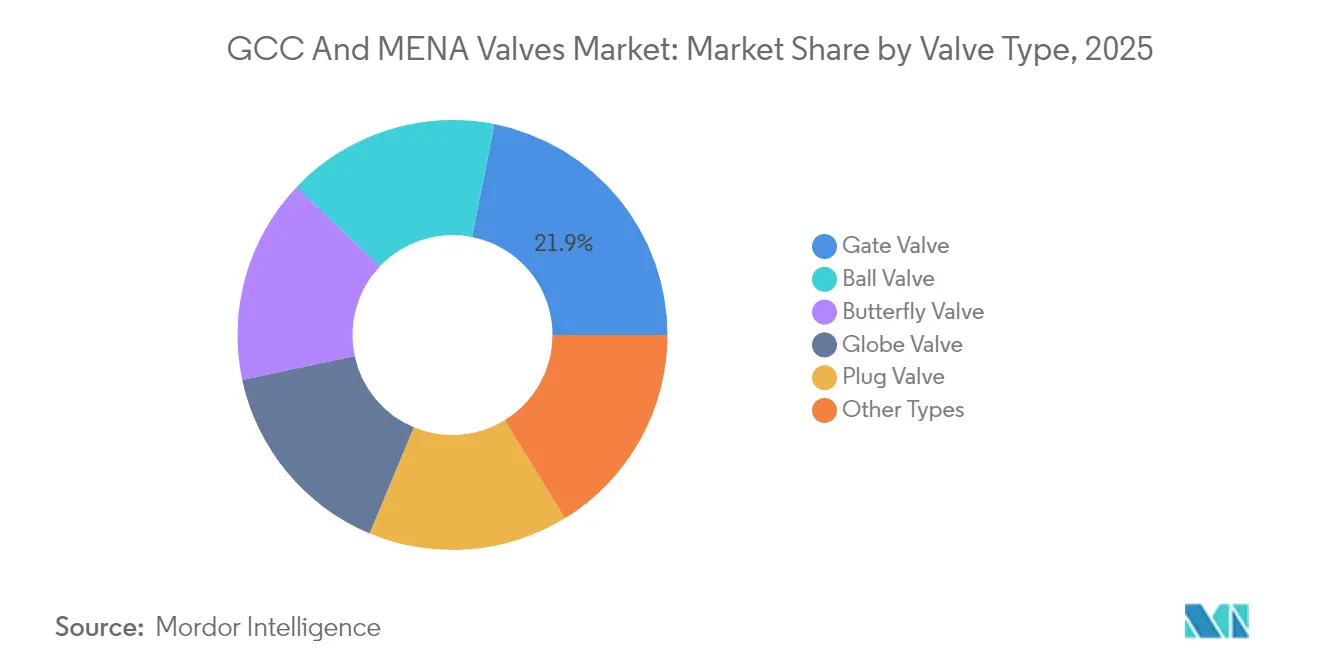

- Par type de vanne, les vannes à opercule détenaient 21,88 % de la part de marché des vannes GCC et MENA en 2025, tandis que les vannes à bille devraient se développer à un CAGR de 4,98 % jusqu'en 2031.

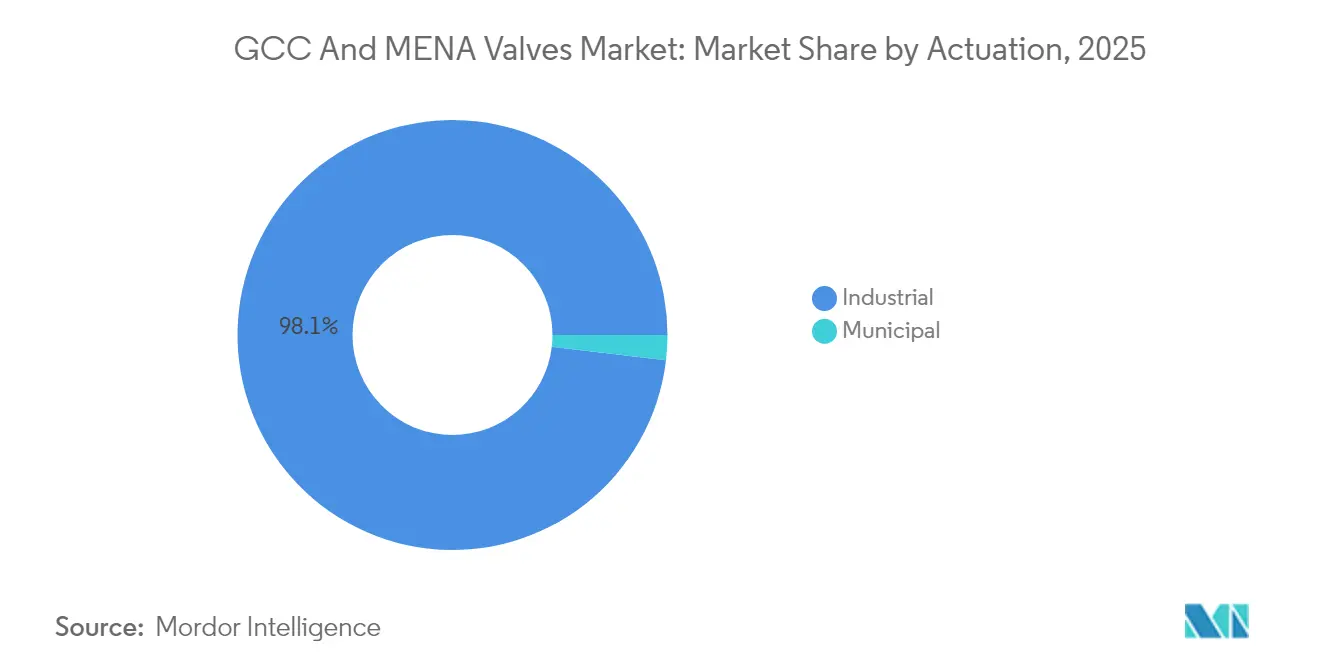

- Par actionnement, le segment industriel représentait 98,12 % de la taille du marché des vannes GCC et MENA en 2025 et devrait maintenir un taux de croissance annuel de 4,84 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite représentait 37,24 % des revenus de 2025 et devrait progresser à un CAGR de 6,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des vannes GCC et MENA

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des dépenses d'investissement dans la production d'énergie dans les pays du GCC | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Modernisations de raffineries à grande échelle dans la région MENA | +1.5% | Égypte, Algérie, Arabie saoudite, Émirats arabes unis | Long terme (≥4 ans) |

| Construction rapide d'usines de dessalement à grande échelle | +0.9% | Arabie saoudite, Émirats arabes unis, Qatar, Algérie | Court terme (≤2 ans) |

| Réglementations obligatoires de détection des fuites (API 624/641) | +0.8% | Cœur du GCC (Arabie saoudite, Émirats arabes unis, Qatar) | Moyen terme (2-4 ans) |

| Jumeaux numériques et programmes de surveillance à distance des vannes | +0.8% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des dépenses d'investissement dans la production d'énergie dans les pays du GCC

Les nouvelles turbines à gaz à cycle combiné et les installations solaires hybrides ajouteront plus de 20 GW de capacité distribuable et renouvelable d'ici 2028. Chaque mégawatt nécessite des vannes à opercule d'isolement de vapeur, des vannes à bille de purge de chaudière et des vannes à soupape d'alimentation en eau, stimulant la demande immédiate sur le marché des vannes GCC et MENA[1]Power Technology, "Détails du projet Qatar Facility E Water and Power," power-technology.com. Le projet Facility E du Qatar intègre 2 415 MW de production avec 110 millions de gallons impériaux par jour de dessalement, consolidant des milliers de vannes dans un seul lot EPC. Des températures de vapeur plus élevées poussent les spécifications vers les classes 900 et 1500 ASME, ce qui à son tour élève les prix unitaires et prolonge les cycles de forgeage à livraison. Les fabricants d'équipements d'origine capables de pré-usiner des pièces forgées et de stocker des garnitures en duplex atténuent les risques de calendrier et remportent des accords-cadres. À moyen terme, les turbines prêtes pour l'hydrogène introduiront de nouvelles exigences métallurgiques qui favoriseront les fournisseurs disposant de laboratoires de matériaux internes et de capacités de fabrication additive.

Modernisations de raffineries à grande échelle dans la région MENA

L'Égypte, l'Algérie et l'Arabie saoudite ont collectivement annoncé plus de 20 milliards USD de dépenses d'investissement en raffineries au cours de l'année 2024, intégrant des cycles d'approvisionnement de cinq à sept ans pour des milliers de vannes de contrôle, d'isolement et de décharge de pression. Les unités de cokéfaction et d'isomérisation d'Assiout en Égypte nécessitent à elles seules plusieurs centaines de vannes spéciales adaptées aux naphtas à haute température et aux boues catalytiques. La modernisation de Hassi Messaoud en Algérie exige des garnitures résistantes à la corrosion et une fermeture étanche pour traiter des bruts plus lourds. L'expansion de Ras Tanura par Saudi Aramco verrouille des accords-cadres à long terme pour des vannes à opercule API 600, des vannes à bille API 608 et des positionneurs intelligents. Les fournisseurs de premier rang exploitent les données de la base installée pour justifier des contrats de maintenance prédictive, augmentant les revenus du marché secondaire sur le marché des vannes GCC et MENA. Les mégaprojets de longue durée créent également une isolation par rapport à la volatilité des prix du pétrole, maintenant les carnets de commandes visibles bien au-delà de 2029.

Construction rapide d'usines de dessalement à grande échelle

Les gouvernements du Golfe considèrent le dessalement comme un impératif de sécurité nationale. L'Arabie saoudite seule vise une augmentation significative de sa capacité de dessalement, avec des plans pour que le secteur privé atteigne une capacité de 8,1 millions de m³/j d'ici 2032. La capacité totale, y compris les projets publics, devrait être d'environ 8,8 millions de m³/j d'ici 2028 et de 9,6 millions de m³/j d'ici 2030. Cela soutient la demande de vannes papillon à grand diamètre pour les prises d'eau de mer et la demande de vannes à bille haute pression pour le rejet de saumure. L'usine Hassyan d'Abu Dhabi, d'une capacité de 818 000 m³/j, a établi un nouveau référentiel pour les actionneurs électriques avec des joints à faibles émissions, renforçant un pivot technologique déjà évident sur le marché des vannes GCC et MENA. Les systèmes d'osmose inverse hybrides alimentés à l'énergie solaire favorisent l'actionnement entièrement électrique pour éliminer l'infrastructure d'air comprimé, réduisant les coûts totaux du cycle de vie. Les politiques de contenu régional orientent les corps de vannes papillon de qualité courante vers les fonderies locales, tout en conservant les garnitures haute spécification pour les fabricants d'équipements d'origine européens ou nord-américains, établissant un équilibre entre coût et performance.

Réglementations obligatoires de détection des fuites et jumeaux numériques

L'adoption par l'Organisation des normes du Golfe des normes API 624 et API 641 plafonne les émissions fugitives à 100 ppm, rendant effectivement obsolètes les conceptions à tige garnie héritées dans les raffineries et les usines de gaz[2]OnePetro, "Feuille de route de conformité aux vannes API 641," onepetro.org. Le programme de jumeau numérique à l'échelle du site de Saudi Aramco modélise les performances des vannes dans des conditions de fonctionnement transitoires, permettant une maintenance prédictive qui prolonge le temps moyen entre les révisions jusqu'à 30 %. Les fabricants d'équipements d'origine proposant des positionneurs intelligents avec des capteurs de vibration intégrés remportent des commandes de modernisation, tandis que les assembleurs régionaux dépourvus de laboratoires d'essai quittent le segment premium. La certification ISO 15848 est devenue un prérequis de facto pour les appels d'offres aux Émirats arabes unis et au Qatar, réduisant les listes de fournisseurs préqualifiés et élevant les marges sur le marché des vannes GCC et MENA.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions prolongées des subventions limitant les budgets municipaux | -0.5% | Koweït, Égypte, Algérie | Court terme (≤2 ans) |

| Manque de compétences dans la maintenance des actionnements avancés | -0.6% | Pays du GCC | Moyen terme (2-4 ans) |

| Sanctions géopolitiques limitant les échanges liés à l'Iran | -0.6% | Iran, Irak ; répercussions régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réductions prolongées des subventions limitant les budgets municipaux

Les coûts de production d'eau au Koweït s'élèvent en moyenne à 2,50 USD par mètre cube, tandis que les tarifs résidentiels restent inférieurs à 0,20 USD, absorbant 92 % des revenus des services publics et obligeant le Trésor à couvrir des déficits annuels dépassant 8,8 milliards USD. Des distorsions similaires en Égypte et en Algérie ont différé la réhabilitation des pipelines, entraînant une réduction des commandes de vannes de la part des acheteurs municipaux. Les gels budgétaires prolongent les cycles d'appels d'offres au-delà de 18 mois, laissant le marché des vannes GCC et MENA fortement orienté vers les projets industriels. Les services publics qui reportent l'automatisation dépensent davantage pour des réparations imprévues, creusant ainsi l'écart de performance par rapport aux opérateurs pétroliers et gaziers numériquement matures. La résistance politique à la réforme des tarifs suggère un frein persistant sur la passation de marchés de vannes municipales jusqu'en 2027.

Manque de compétences dans les actionnements avancés et sanctions géopolitiques

Les actionneurs électriques et pneumatiques compatibles Fieldbus dominent désormais les spécifications des grands projets, mais les équipes de maintenance régionales s'appuient fréquemment sur des techniciens expatriés pour la mise en service. Un fort taux de rotation lors des arrêts techniques limite le débit lorsque des centaines de vannes nécessitent un étalonnage. Parallèlement, les sanctions britanniques et européennes imposées en 2024 interdisent l'exportation de vannes à soufflet et en alliage de nickel vers les entités nucléaires et pétrochimiques iraniennes, fragmentant les chaînes d'approvisionnement. Les multinationales qui servent des marchés doubles dans le GCC et en Iran supportent des coûts de conformité supplémentaires en séparant les stocks et en mettant en œuvre des audits d'utilisation finale. Les répercussions des sanctions en Irak compliquent les projets financés par la Banque mondiale, tandis qu'un exode de main-d'œuvre qualifiée vers des postes mieux rémunérés dans le GCC amplifie le déficit de talents. Ces dynamiques retranchent 0,6 point de pourcentage du CAGR projeté du marché des vannes GCC et MENA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vanne : les vannes à opercule traditionnelles cèdent des parts aux conceptions à bille pour service sévère

Les vannes à opercule ont encore généré 21,88 % des revenus de 2025 sur le marché des vannes GCC et MENA, consolidées par des décennies de service sur les conduites maîtresses de brut et de gaz où le débit en pleine section et la chute de pression minimale sont essentiels. Le système de gaz maître de Saudi Aramco et les réseaux terrestres d'ADNOC spécifient des conceptions à opercule plat de classe 900 et à opercule expansible de classe 1500 en acier inoxydable duplex pour résister aux environnements acides. Pourtant, l'expansion la plus rapide du marché appartient aux vannes à bille, prévues à un CAGR de 4,98 % alors que les opérateurs modernisent les raccordements sous-marins et les systèmes de collecte de gaz haute pression. L'acquisition par Flowserve de MOGAS pour 290 millions USD en 2024 souligne un pivot stratégique vers les vannes à bille à siège métallique pour service sévère capables de résister à des pressions allant jusqu'à 15 000 psi et des températures allant jusqu'à 400 °C sans endommager le siège. Les vannes papillon à triple excentrique conservent un avantage économique dans les collecteurs de dessalement à grand diamètre, tandis que les vannes à soupape ancrent les fonctions d'étranglement en raffinerie malgré des chutes de pression plus élevées. Les vannes à obturateur sécurisent des applications de boues de niche. Les mandats API 624 et API 641 accélèrent le passage des vannes à opercule à tige garnie vers des alternatives à soufflet ou à membrane, comprimant subtilement la part des vannes à opercule d'ici 2031 et diversifiant les revenus sur le marché des vannes GCC et MENA.

La croissance des commandes de vannes à bille découle également des mégaprojets GNL poursuivant un isolement cryogénique à faible fuite où une fermeture étanche minimise les émissions de méthane. Les conceptions à siège métallique avec joints à lèvres en Inconel à ressort surpassent les sièges élastomères dans des températures extrêmes. Pendant ce temps, les fabricants de vannes papillon innovent dans les matériaux de disque composite pour réduire le poids des unités d'arrêt d'eau de mer de 4 mètres de diamètre, générant des économies sur le dimensionnement des actionneurs. Les fournisseurs de vannes à soupape se différencient par des garnitures à faible bruit pour les reformeurs d'hydrogène, une caractéristique essentielle alors que les raffineries régionales réduisent les émissions de torchage. Sous-jacente à toutes les gammes de produits se trouve une prime sur les performances certifiées d'émissions fugitives et la métallurgie traçable, forgeant des barrières durables à l'entrée et soutenant la discipline des prix sur le marché des vannes GCC et MENA.

Par actionnement : l'automatisation industrielle maintient sa domination

Les opérateurs industriels ont capturé 98,12 % de la demande de 2025, et le segment devrait maintenir un taux de croissance de 4,84 % alors que le gaz en amont, le raffinage, la pétrochimie et la production d'énergie absorbent la majeure partie des dépenses d'investissement. Le complexe GNL Ruwais d'ADNOC, d'une valeur de 45 milliards USD, nécessite à lui seul des milliers d'arrêts d'urgence pneumatiques à sécurité intégrée et de vannes de contrôle électriques modulantes, soulignant l'avantage d'échelle des acheteurs industriels. Les utilisateurs de l'industrie de procédés intègrent les vannes dans des systèmes de contrôle distribué sophistiqués, imposant des positionneurs intelligents avec des protocoles HART, Foundation Fieldbus ou Ethernet-APL émergents. Le programme de jumeau numérique de Saudi Aramco exige des données de performance en temps réel, poussant le marché des vannes GCC et MENA vers des capteurs qui rapportent la friction de la tige, les fuites du siège et les comptages de cycles.

Les services publics municipaux restent limités en capital, différant l'automatisation et prolongeant la durée de vie des vannes à opercule manuelles malgré la hausse des pertes d'eau non facturée. Dans le dessalement, cependant, l'actionnement électrique gagne des parts alors que les usines d'osmose inverse exploitent l'énergie photovoltaïque, permettant des microréseaux prêts pour le solaire qui mettent de côté l'infrastructure d'air comprimé. Les systèmes hybrides eau-énergie tels que le projet Facility E du Qatar brouillent les frontières conventionnelles des segments mais restent classés comme industriels en raison de leur taille et de leurs structures de financement. Sur l'horizon de prévision, la part de la catégorie industrielle sur le marché des vannes GCC et MENA est peu susceptible de descendre significativement en dessous de 97 %, quelle que soit la réforme progressive des tarifs municipaux.

Analyse géographique

L'Arabie saoudite représentait une part de 37,24 % du marché des vannes GCC et MENA en 2025 et est en bonne voie pour un CAGR de 6,72 % jusqu'en 2031, le plus élevé du marché. Le programme de gaz non conventionnel de Jafurah vise 2 milliards de pieds cubes par jour de gaz commercialisable, catalysant la demande de vannes d'isolement de tête de puits et de vannes d'étranglement pour service acide à 15 000 psi. Parallèlement, l'expansion de Fadhili à 7,7 milliards USD et l'épine dorsale de dessalement de 8 millions de m³/j de NEOM superposent des commandes supplémentaires pour des vannes papillon à grand diamètre, des vannes à bille de classe 1500 et des garnitures à faibles émissions fugitives. L'adoption par le Royaume des normes API 624 et API 641 régit à la fois les spécifications des nouvelles installations et les modernisations des installations existantes, assurant des revenus réguliers du marché secondaire sur le marché des vannes GCC et MENA.

Les dépenses en vannes des Émirats arabes unis sont ancrées par le mégaprojet GNL Ruwais d'ADNOC et l'usine d'osmose inverse Hassyan de 818 000 m³/j. Les deux spécifient des actionneurs électriques certifiés ISO 15848 alignés sur la feuille de route de neutralité carbone d'Abu Dhabi, incitant les fabricants locaux à former des coentreprises avec des fabricants d'équipements d'origine européens. L'expansion du champ Nord du Qatar ajoute 49 millions de tonnes par an de capacité de liquéfaction, mettant l'accent sur l'utilisation de vannes à bille cryogéniques en Invar et en Monel, ce qui élève le profil du prix de vente moyen. Le programme de modernisation des raffineries de 12 milliards USD en Égypte oriente les commandes vers des vannes à soupape et à opercule en acier duplex, bien que des primes de risque de paiement persistent. La modernisation de Hassi Messaoud en Algérie introduit des exigences de garnitures résistantes à la corrosion, mais les mandats de contenu local compliquent l'approvisionnement accéléré. L'Iran occupe un cas particulier : les sanctions britanniques et européennes interdisent les exportations de vannes haute spécification, forçant les opérateurs iraniens à s'appuyer sur des fournisseurs chinois et russes à des coûts de cycle de vie plus élevés. L'Irak fait face à un risque de répercussion alors que des composants d'origine iranienne s'infiltrent dans le commerce transfrontalier, exposant les entreprises EPC à des violations de conformité. Les petits États du GCC et les marchés nord-africains ajoutent collectivement un volume de niche via les réseaux de refroidissement urbain et les pipelines transfrontaliers, mais les pressions fiscales contraignent la croissance.

Paysage concurrentiel

Le marché des vannes GCC et MENA reste modérément consolidé, avec des acteurs majeurs tels que Schlumberger qui s'appuient sur des accords-cadres de plusieurs décennies avec les géants utilisateurs finaux de la région, notamment Saudi Aramco, ADNOC et QatarEnergy. La familiarité avec la base installée et la préqualification sur les spécifications de gaz acide et cryogéniques créent des coûts de changement qui protègent les fournisseurs leaders. L'acquisition par Flowserve de MOGAS pour 290 millions USD signale un pivot vers les vannes à bille à siège métallique pour service sévère, comblant les lacunes de performance dans les applications de vapeur surchauffée, de boues et de gaz haute pression.

En dessous du premier niveau, les spécialistes de niche captent des parts de marché en offrant la conformité API 624/641 dans des délais de 16 semaines, contre 24 semaines pour les titulaires — un avantage crucial lors des arrêts techniques de raffineries. Les assembleurs locaux en Algérie et en Égypte satisfont aux mandats de contenu mais manquent de financement pour la recherche et le développement de garnitures pour service sévère. L'opportunité du marché secondaire se développe alors que les raffineries modernisent les vannes héritées pour respecter les limites d'émissions fugitives de 100 ppm ; les kits de mise à niveau des fabricants d'équipements d'origine commandent des primes que les petits fabricants ne peuvent pas égaler. Dans l'ensemble, le paysage de l'offre favorise les grands acteurs mais laisse de la place aux entrants agiles adeptes de la certification et de la livraison rapide, maintenant une concurrence dynamique sur le marché des vannes GCC et MENA.

Leaders du secteur des vannes GCC et MENA

Flowserve Corporation

Emerson Electric Co.

AVK Gulf And Watecom International Water Network LLC

Baker Hughes, a GE Company

IMI Critical Engineering

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : IMI Critical Engineering a lancé des vannes à soupape à soufflet certifiées API 624, ciblant les modernisations de raffineries dans le GCC.

- Octobre 2024 : Schlumberger a finalisé son acquisition à 2,4 milliards USD de l'activité sous-marine d'Aker Solutions, intégrant la technologie de vannes en eaux profondes et renforçant son positionnement en mer Rouge et en Méditerranée orientale.

- Août 2024 : Flowserve a finalisé l'acquisition à 290 millions USD de MOGAS Industries, renforçant les capacités de vannes à bille à siège métallique pour service sévère pour les applications de vapeur à haute température et de gaz acide.

Périmètre du rapport sur le marché des vannes GCC et MENA

| Vanne papillon |

| Vanne à bille |

| Vanne à soupape |

| Vanne à opercule |

| Vanne à obturateur |

| Autres types |

| Industriel |

| Municipal |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Algérie |

| Égypte |

| Iran |

| Irak |

| Reste du Moyen-Orient et de l'Afrique du Nord |

| Par type de vanne | Vanne papillon |

| Vanne à bille | |

| Vanne à soupape | |

| Vanne à opercule | |

| Vanne à obturateur | |

| Autres types | |

| Par actionnement | Industriel |

| Municipal | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Algérie | |

| Égypte | |

| Iran | |

| Irak | |

| Reste du Moyen-Orient et de l'Afrique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des vannes GCC et MENA en 2026 ?

La taille du marché des vannes GCC et MENA est estimée à 12,26 milliards USD en 2026 et devrait atteindre 15,54 milliards USD d'ici 2031.

Quel pays connaîtra la croissance la plus rapide des dépenses en vannes jusqu'en 2031 ?

L'Arabie saoudite devrait se développer à un CAGR de 6,72 %, dépassant tous les autres marchés régionaux.

Quel type de vanne affichera le taux de croissance le plus élevé ?

Les vannes à bille devraient enregistrer un CAGR de 4,98 %, portées par les raccordements sous-marins et les modernisations des systèmes de collecte de gaz haute pression.

Qu'est-ce qui stimule la hausse de la demande de vannes pour les projets de dessalement ?

La construction rapide de capacités d'osmose inverse, notamment en Arabie saoudite et aux Émirats arabes unis, stimule les commandes de vannes papillon à grand diamètre et de vannes à bille haute pression.

Comment les règles sur les émissions fugitives affectent-elles les achats ?

L'adoption des normes API 624 et API 641 oblige les raffineurs à moderniser des milliers de vannes, favorisant les fournisseurs disposant de conceptions certifiées à faible fuite.

Quelles entreprises occupent des positions bien établies dans la région ?

Emerson, Flowserve et Baker Hughes sont en tête grâce à des accords à long terme avec les compagnies pétrolières nationales, tandis que les spécialistes de niche pour service sévère gagnent des parts grâce à une conformité et une livraison rapides.

Dernière mise à jour de la page le: