Taille et part de marché des vannes industrielles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

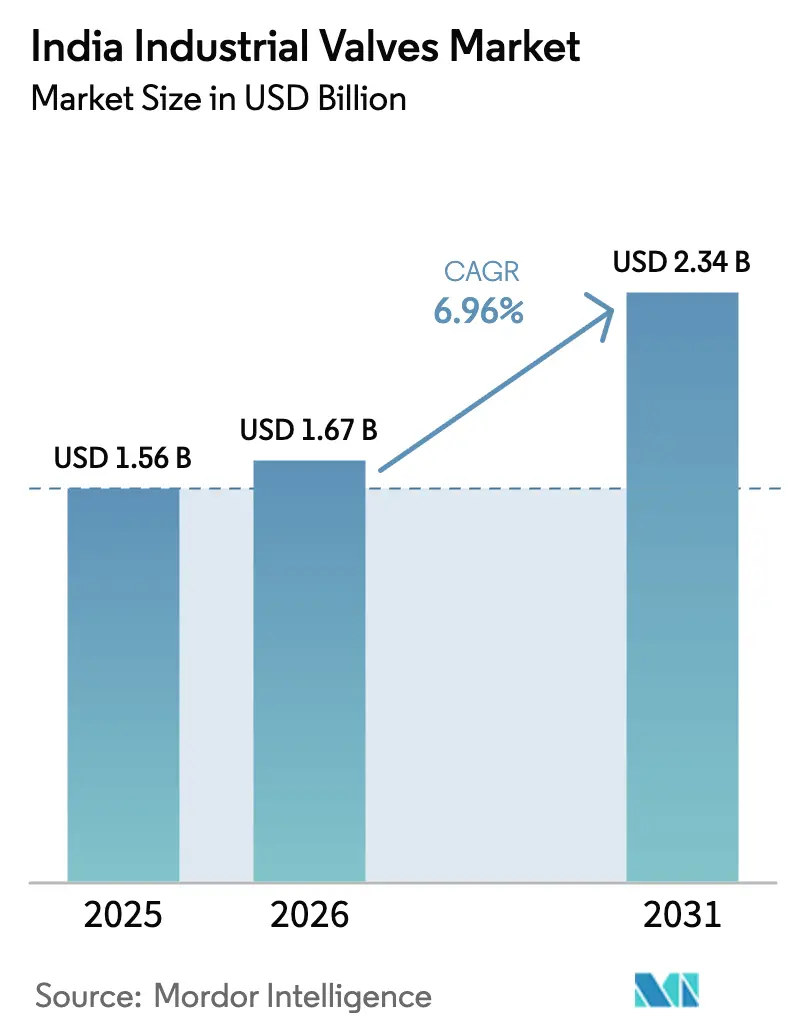

| Taille du marché de l'année de base (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2026) | 1.67 Milliards de dollars |

| Taille du Marché (2031) | 2.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes industrielles en Inde par Mordor Intelligence

La taille du marché des vannes industrielles en Inde devrait passer de 1,56 milliard USD en 2025 à 1,67 milliard USD en 2026, et est prévue d'atteindre 2,34 milliards USD d'ici 2031, à un CAGR de 6,96 % sur la période 2026-2031. La hausse des dépenses en capital dans les réseaux d'alimentation en eau, les pipelines d'hydrocarbures et les centrales d'énergie renouvelable maintient une courbe de demande soutenue. Les attributions de contrats liées aux missions nationales telles que Jal Jeevan incitent les services publics à commander des vannes à opercule, à soupape et papillon résistantes à la corrosion, tandis que les raffineries, les distributeurs de gaz de ville et les complexes pétrochimiques élargissent la demande de vannes à bille haute pression. Les programmes d'automatisation dans les zones chimiques du Gujarat et du Maharashtra accélèrent l'adoption de vannes de régulation intelligentes compatibles avec l'IIoT, ce qui élève le prix de vente moyen. Dans le même temps, les fluctuations du coût des matières premières et la concurrence des importations en provenance de Chine compriment les marges, rendant l'échelle et l'usinage intégré essentiels à la rentabilité. Les fournisseurs qui proposent un service de livraison rapide et la conformité au Bureau of Indian Standards (BIS) prennent l'avantage dans l'obtention de contrats multi-États.

Points clés du rapport

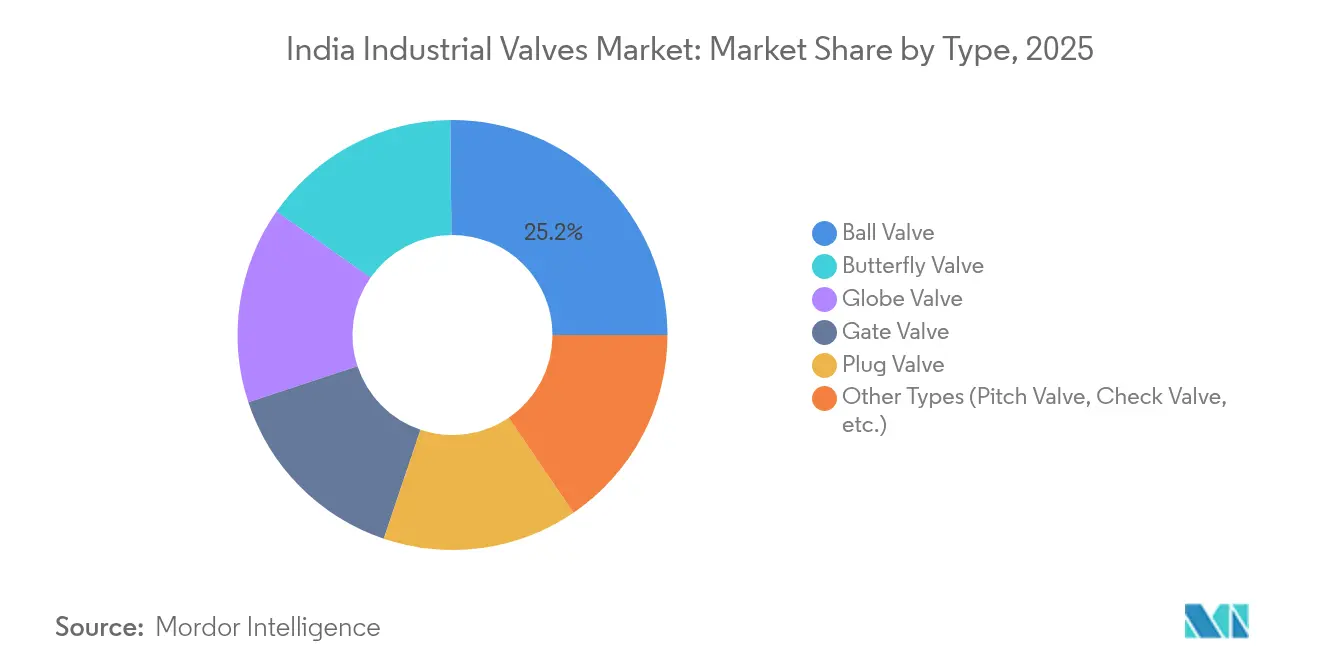

- Par type, les vannes à bille ont enregistré une part de 25,17 % du marché des vannes industrielles en Inde en 2025, tandis que les vannes papillon devraient progresser à un CAGR de 7,05 % jusqu'en 2031.

- Par produit, les vannes à quart de tour détenaient 39,80 % de la taille du marché des vannes industrielles en Inde en 2025, et les autres produits, notamment les vannes de régulation et les actionneurs, devraient progresser à un CAGR de 7,25 % jusqu'en 2031.

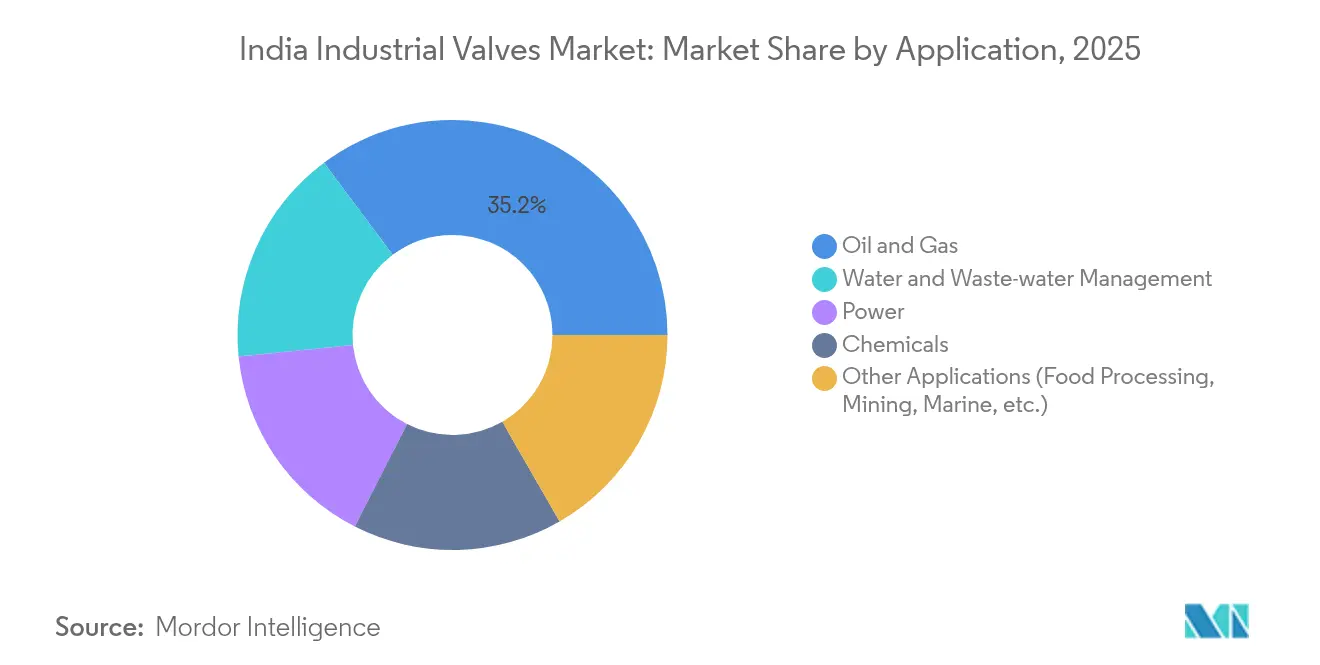

- Par application, le pétrole et le gaz représentaient 35,20 % de la taille du marché des vannes industrielles en Inde en 2025 ; la gestion de l'eau et des eaux usées est prévue de croître à un CAGR de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des vannes industrielles en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements publics dans les réseaux d'eau et d'eaux usées | +1.8% | National, avec concentration dans les zones rurales et les villes de niveau 2 | Moyen terme (2-4 ans) |

| Expansion des projets de pipelines de pétrole et de gaz et de distribution de gaz de ville (CGD) | +1.2% | National, avec un accent sur les régions occidentales et septentrionales | Long terme (≥ 4 ans) |

| Ajouts continus de capacités de production d'énergie | +0.9% | National, avec un accent sur les corridors d'énergie renouvelable | Moyen terme (2-4 ans) |

| Hausse des investissements dans les secteurs chimique et de transformation | +0.8% | Zones de Gujarat, Maharashtra, Andhra Pradesh | Long terme (≥ 4 ans) |

| Adoption de vannes intelligentes compatibles avec l'IIoT | +0.6% | Pôles industriels dans l'ouest et le sud de l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements publics dans les réseaux d'eau et d'eaux usées

Jal Jeevan Mission et AMRUT 2.0 continuent de financer les raccordements aux robinets domestiques, les stations d'épuration des eaux usées et les installations de recyclage de l'eau. L'allocation de 50 milliards USD jusqu'en 2024 a généré des appels d'offres successifs pour des vannes à opercule, à soupape et papillon dans les filières de traitement, les réseaux de distribution principaux et les conduites de boues. Les États prolongent désormais les calendriers de marchés jusqu'en 2028 pour satisfaire aux objectifs de service rural et de réutilisation urbaine. Les projets spécifient des garnitures en acier inoxydable, des revêtements époxy et des brides prêtes pour les actionneurs, augmentant le montant unitaire par vanne. Les fournisseurs qui obtiennent la certification BIS et déploient des équipes de service régionales remportent des commandes répétées, car les municipalités insistent sur un support local pour la maintenance préventive[1]Ministère de Jal Shakti, "Jal Jeevan Mission," jaljeevanmission.gov.in.

Expansion des projets de pipelines de pétrole et de gaz et de distribution de gaz de ville (CGD)

Les licences de distribution de gaz de ville couvrant 280 districts nécessitent des stations de régulation de pression, des cadres de comptage et des ensembles de coupure de sécurité. Chaque cadre intègre des vannes à bille résistantes au feu, des conceptions à double blocage et purge, et des unités d'isolation à commande à distance. Les pipelines de produits pétroliers et de pétrole brut reliant les raffineries aux zones de consommation requièrent des vannes à bille et des clapets anti-retour de classe ANSI 600 et supérieure. La vision du gouvernement d'incorporer des biocarburants dans les réseaux existants ajoute des spécifications de double usage, favorisant les fabricants dotés de compétences en métallurgie et en étanchéité pour les flux multi-fluides[2]Conseil de réglementation du pétrole et du gaz naturel, "Distribution de gaz de ville," pngrb.gov.in.

Ajouts continus de capacités de production d'énergie

Les unités thermiques commandées dans le cadre des programmes supercritiques et ultra-supercritiques nécessitent des vannes à soupape et à opercule capables de tolérer une vapeur à 600 °C et une pression de 300 bar. Les ajouts d'énergie renouvelable visant 500 GW d'ici 2030 stimulent la demande de vannes papillon et à bille dans les circuits de stockage solaire thermique, les freins hydrauliques des éoliennes et les réservoirs hydrauliques à accumulation par pompage. Les projets de modernisation du réseau électrique nécessitent des vannes de régulation automatisées dans les sous-stations et les parcs de batteries, ancrant une absorption régulière de la part des services publics.

Hausse des investissements dans les secteurs chimique et de transformation

Le programme aval de 142 milliards USD jusqu'en 2035 concentre des vapocraqueurs à grande échelle, des unités intermédiaires spécialisées et des usines de polymères dans les régions d'investissement pour le pétrole, les produits chimiques et la pétrochimie. Les lignes haute pureté utilisent des vannes chemisées PTFE ou en alliage 20, tandis que les chaînes aromatiques spécifient des vannes de régulation à faible fuite pour la limitation des COV. Le développement en clusters permet aux acheteurs de négocier des contrats en volume, incitant les fournisseurs à stocker des tailles standard dans des entrepôts régionaux pour des livraisons rapides.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé et charge de maintenance | -1.5% | National, affectant les petits utilisateurs industriels | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (acier/alliages) | -1.0% | National, avec un impact plus élevé sur les fabricants nationaux | Moyen terme (2-4 ans) |

| Concurrence des importations à faible coût (principalement de Chine) | -1.0% | National, affectant particulièrement les segments de vannes standard | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et charge de maintenance

Les vannes intelligentes augmentent les prix d'achat de 15 à 30 % par rapport aux versions manuelles, et les pièces détachées à cycle long gonflent les budgets de stocks. Les petits offices de l'eau et les usines des PME-PMI reportent souvent les mises à niveau jusqu'à l'arrivée des financements de subventions. Certaines municipalités spécifient des garnitures de qualité inférieure pour réduire les dépenses d'investissement, mais cela augmente les coûts du cycle de vie lorsque la corrosion s'installe. Les lacunes en matière de formation freinent en outre l'adoption de positionneur sophistiqués, enfermant de nombreux acheteurs dans des modèles d'ouverture/fermeture de base.

Volatilité des prix des matières premières (acier/alliages)

Les bobines d'acier au carbone et d'acier inoxydable représentent jusqu'à 70 % de la nomenclature des vannes. Les prix de référence ont fluctué de plus de 20 % entre 2023 et 2024, sous l'effet des pénuries de minerai de fer et des primes sur le charbon à coke. Les producteurs nationaux maintiennent des stocks réduits ; une hausse soudaine les contraint à réviser leurs devis ou à accepter une érosion des marges sur les contrats à prix fixe. Les accords-cadres à long terme avec les contractants EPC deviennent difficiles à chiffrer sans clauses d'indexation, ce qui ralentit la conclusion des grands contrats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type — Les vannes à bille dominent la demande multi-applications

Les vannes à bille ont obtenu une part de marché de 25,17 % sur le marché des vannes industrielles en Inde en 2025, en raison de leur étanchéité parfaite, de leur faible perte de charge et de leur facilité d'automatisation. Les terminaux pétroliers, les stations CGD et les réacteurs chimiques favorisent les conceptions forgées et à trunnion capables de fonctionner jusqu'à 600 bar. La taille du marché des vannes industrielles en Inde pour les vannes papillon devrait s'élargir rapidement, soutenue par les pipelines d'admission de grand diamètre dans les usines de dessalement et les stations d'épuration des eaux usées progressant à un CAGR de 7,05 %. Les vannes à soupape restent pertinentes pour les fonctions d'étranglement dans les circuits de vapeur des centrales électriques où un débit précis est essentiel. Les vannes à opercule demeurent les isolateurs par défaut dans les conduites principales d'eau incendie, tandis que les vannes à tournant sphérique servent des lignes de récupération de vapeurs d'hydrocarbures de niche. Les clapets anti-retour, bien que de valeur unitaire plus faible, affichent des volumes stables grâce aux exigences obligatoires de non-retour dans les schémas de transfert d'eau.

Les entreprises EPC de niveau intermédiaire regroupent de plus en plus la fourniture de vannes dans des accords-cadres de services afin de raccourcir les cycles d'appels d'offres. Les fabricants préqualifiés dans plusieurs catégories de vannes bénéficient de volumes plus importants dans les contrats-cadres. Les ateliers équipés pour les essais cryogéniques et la certification des émissions fugitives reçoivent des demandes croissantes de la part des acteurs de la logistique GNL. La conformité aux normes API 6D, ISO 15848-1 et BIS IS 14846 influence les résultats des appels d'offres dans les raffineries, les offices de l'eau et les unités d'engrais.

Par produit — La domination des vannes à quart de tour reflète les préférences opérationnelles

Les dispositifs à quart de tour, englobant les variantes à bille, papillon et à tournant sphérique, détenaient une part de 39,80 % du marché des vannes industrielles en Inde en 2025. Les opérateurs d'usines apprécient leur course à 90 degrés, leur indication visuelle claire et leur compatibilité avec les actionneurs pneumatiques et électriques, ce qui facilite la télécommande. Les vannes à tours multiples, principalement à opercule et à soupape, continuent de dominer les lignes haute température et haute pression, mais perdent des parts là où une isolation rapide est critique. La taille du marché des vannes industrielles en Inde pour les autres produits, principalement les vannes de régulation et les actionneurs, suit un CAGR de 7,25 % en raison des programmes d'optimisation des procédés dans les secteurs pétrochimique et pharmaceutique.

Les principaux fournisseurs d'actionneurs déploient des plateformes modulaires acceptant par conception des positionneurs numériques et des capteurs sans fil. L'intégration avec les systèmes de contrôle distribués réduit le temps de mise en service. Les fournisseurs livrent désormais des ensembles préconnectés montés sur cadre, réduisant la main-d'œuvre sur site. Les boîtiers en fonte grise sont progressivement abandonnés au profit de corps en fonte ductile ou en acier au carbone adaptés aux classes de pression plus élevées sans hausse de coût significative.

Par application — Leadership du pétrole et du gaz dans un contexte d'accélération du secteur de l'eau

Le pétrole et le gaz détenaient une part de 35,20 % de la taille du marché des vannes industrielles en Inde en 2025, ancrée par les extensions de raffineries, les réserves stratégiques de pétrole et l'élargissement du réseau CGD. Les spécifications mettent l'accent sur les conceptions résistantes au feu, les matériaux secondaires d'insert de siège tels que le PTFE-graphite et les tiges antistatiques. Parallèlement, les revenus de la gestion de l'eau et des eaux usées progressent à un CAGR de 7,08 %, soutenus par des financements en mode mission pour le traitement des eaux de surface, le dessalement et les usines de réutilisation. Le mix d'applications évolue vers des vannes à couteau automatisées dans les conduites de boues et des conceptions papillon à double excentrique pour les réseaux d'eau potable.

Les usines chimiques conservent un ratio valeur par tonne élevé, notamment dans les blocs intermédiaires spéciaux qui nécessitent des alliages résistants à la corrosion tels que l'acier inoxydable duplex. Les achats du secteur de l'énergie se partagent entre les centrales thermiques supercritiques et les infrastructures de soutien aux énergies renouvelables comme le stockage solaire thermique et les installations hydrauliques à accumulation par pompage. Les segments divers — transformation alimentaire, mines et marine — contribuent à des commandes supplémentaires, les vannes minières bénéficiant des adjudications de blocs charbonniers et les vannes marines de la croissance des parcs de réservoirs portuaires.

Analyse géographique

Les États de l'ouest et du nord de l'Inde sont en tête de la demande du marché des vannes industrielles, en raison des clusters pétrochimiques, des corridors logistiques pétroliers et des fortes densités de population urbaine. La ceinture PCPIR du Gujarat et les complexes de raffinage et de chimie du Maharashtra attirent des commandes à fort volume et à haute spécification, favorisant les fournisseurs disposant des certifications API et BIS. Le Rajasthan, le Haryana et l'Uttar Pradesh ajoutent des volumes grâce aux déploiements CGD et aux révisions des centrales thermiques.

Le sud de l'Inde affiche la plus forte adoption des plateformes d'automatisation et de vannes intelligentes. Le Tamil Nadu et le Karnataka, qui accueillent de solides chaînes d'approvisionnement éolienne et solaire, spécifient des vannes papillon prêtes pour les actionneurs pour les boucles de refroidissement et les freins hydrauliques. Les parcs informatiques et les usines d'électronique de ces États prescrivent des vannes d'isolation à faible fuite pour les systèmes d'eau ultra-pure, créant une niche pour les conceptions haute pureté. Les ports du Kerala et de l'Andhra Pradesh adoptent des vannes marines en acier inoxydable pour résister aux environnements salins.

Les régions de l'est, notamment l'Odisha, le Jharkhand et le Chhattisgarh, enregistrent une hausse de la demande liée aux mines et aux augmentations de capacité sidérurgique. Les laveries de charbon, les pipelines de boues et les usines de boulettes déploient des vannes à couteau et des vannes à pince résistantes à l'abrasion. Les projets de pipelines dans le Nord-Est reliant les gisements de gaz aux unités d'engrais nécessitent des vannes à bille cryogéniques adaptées au transport de GNL. Dans la plupart des districts ruraux, les travaux civils de Jal Jeevan continuent de privilégier des vannes à opercule à commande manuelle économiques, mais des projets pilotes expérimentent désormais des systèmes de comptage intelligent qui pourraient stimuler la demande en actionneurs à l'avenir.

Paysage concurrentiel

Le marché des vannes industrielles en Inde présente une fragmentation modérée. Les grands acteurs internationaux tels que Flowserve, Emerson et Baker Hughes maintiennent leurs parts dans les segments à haute spécification grâce à leurs références mondiales et leurs portefeuilles technologiques. Les leaders nationaux, notamment L&T Valves et Kirloskar Brothers, s'appuient sur la fabrication locale, de vastes réseaux de distributeurs et leur maîtrise des procédures d'appels d'offres publics. Les acteurs de niche se concentrent sur les alliages spéciaux, les conceptions cryogéniques ou les mini-vannes pour les panneaux d'instrumentation, comblant les lacunes que les grandes entreprises négligent. La résilience de la chaîne d'approvisionnement gagne en importance après les chocs sur les prix des matières premières. Les fonderies intégrées alliées aux usines de vannes atténuent le risque de délais d'approvisionnement et améliorent la traçabilité. Les entreprises s'approvisionnant auprès de leurs propres ateliers d'acier contrôlent la cohérence métallurgique, facilitant les audits BIS. Pour les commandes à l'exportation, les producteurs indiens poursuivent les monogrammes CE-PED et API afin d'accéder aux projets du Golfe et d'Afrique.

Leaders du secteur des vannes industrielles en Inde

AVK Valves India Pvt Ltd

Emerson Electric Co.

Flowserve Corporation

KIRLOSKAR BROTHERS LIMITED (INDIA)

L&T Valves Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Hydreco Hydraulics a inauguré une nouvelle installation de fabrication de vannes à Bangalore pour développer l'approvisionnement localisé destiné aux équipements mobiles et industriels.

- Septembre 2025 : Danfoss India a présenté la série de vannes de réfrigération industrielle STL, conçue pour des opérations de chaîne du froid à haute efficacité énergétique.

Périmètre du rapport sur le marché des vannes industrielles en Inde

Les vannes industrielles sont des dispositifs mécaniques qui contrôlent le débit et la pression des liquides, des gaz et des boues au sein d'un système. Elles sont également connues sous le nom de régulateurs et sont utilisées dans diverses applications. Les vannes varient considérablement en termes de taille, de conception, de fonction et de fonctionnement.

Le marché indien des vannes industrielles est segmenté par type, produit, application et géographie. Par type, le marché est segmenté en vanne papillon, vanne à bille, vanne à soupape, vanne à opercule, vanne à tournant sphérique et autres types (vanne à pointeau, clapet anti-retour, etc.). Par produit, le marché est segmenté en vannes à quart de tour, vannes à tours multiples et autres produits (vannes de régulation, actionneurs de vannes, etc.). Par application, le marché est segmenté en énergie, gestion de l'eau et des eaux usées, produits chimiques, pétrole et gaz, et autres applications (transformation alimentaire, mines, marine, etc.).

Pour chaque segment, le dimensionnement et les prévisions du marché sont fournis en termes de valeur (USD).

| Vanne papillon |

| Vanne à bille |

| Vanne à soupape |

| Vanne à opercule |

| Vanne à tournant sphérique |

| Autres types (vanne à pointeau, clapet anti-retour, etc.) |

| Vanne à quart de tour |

| Vanne à tours multiples |

| Autres produits (vannes de régulation, actionneurs de vannes, etc.) |

| Énergie |

| Gestion de l'eau et des eaux usées |

| Produits chimiques |

| Pétrole et gaz |

| Autres applications (transformation alimentaire, mines, marine, etc.) |

| Par type | Vanne papillon |

| Vanne à bille | |

| Vanne à soupape | |

| Vanne à opercule | |

| Vanne à tournant sphérique | |

| Autres types (vanne à pointeau, clapet anti-retour, etc.) | |

| Par produit | Vanne à quart de tour |

| Vanne à tours multiples | |

| Autres produits (vannes de régulation, actionneurs de vannes, etc.) | |

| Par application | Énergie |

| Gestion de l'eau et des eaux usées | |

| Produits chimiques | |

| Pétrole et gaz | |

| Autres applications (transformation alimentaire, mines, marine, etc.) |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des vannes industrielles en Inde d'ici 2031 ?

Le marché est prévu d'atteindre 2,34 milliards USD d'ici 2031, reflétant un CAGR de 6,96 %.

Quel type de vanne détient actuellement la plus grande part de marché en Inde ?

Les vannes à bille sont en tête avec une part de 25,17 % en 2025 en raison de leur utilisation répandue dans les applications pétrolières, gazières et hydrauliques.

Quel secteur d'utilisation finale devrait connaître la croissance la plus rapide pour la demande de vannes ?

La gestion de l'eau et des eaux usées devrait progresser à un CAGR de 7,08 % avec la montée en puissance des projets Jal Jeevan et AMRUT 2.0.

Qu'est-ce qui favorise l'adoption de vannes intelligentes dans les usines indiennes ?

Les initiatives de numérisation dans les installations chimiques, pétrolières et énergétiques favorisent les vannes compatibles IIoT qui prennent en charge la maintenance prédictive et la télécommande.

Comment les fluctuations des prix des matières premières affectent-elles les fabricants de vannes ?

La volatilité des coûts de l'acier et des alliages comprime les marges sur les contrats à prix fixe, incitant les fournisseurs à rechercher des clauses d'indexation et des chaînes d'approvisionnement intégrées.

Dernière mise à jour de la page le: