Taille et part du marché de la sécurité routière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.71 Milliards de dollars |

| Taille du Marché (2031) | 9.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.09% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

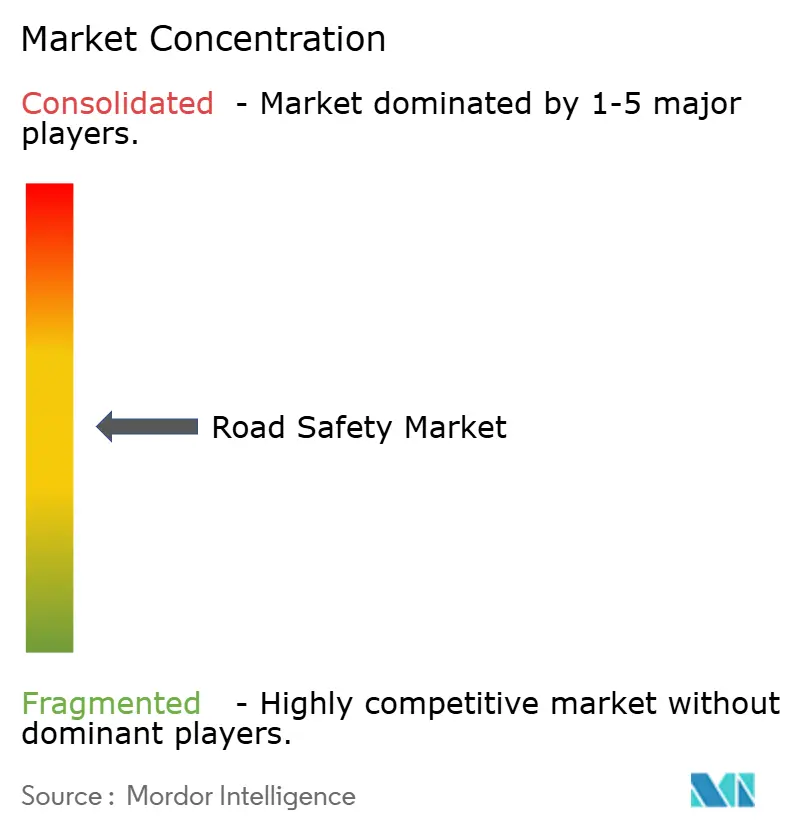

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité routière par Mordor Intelligence

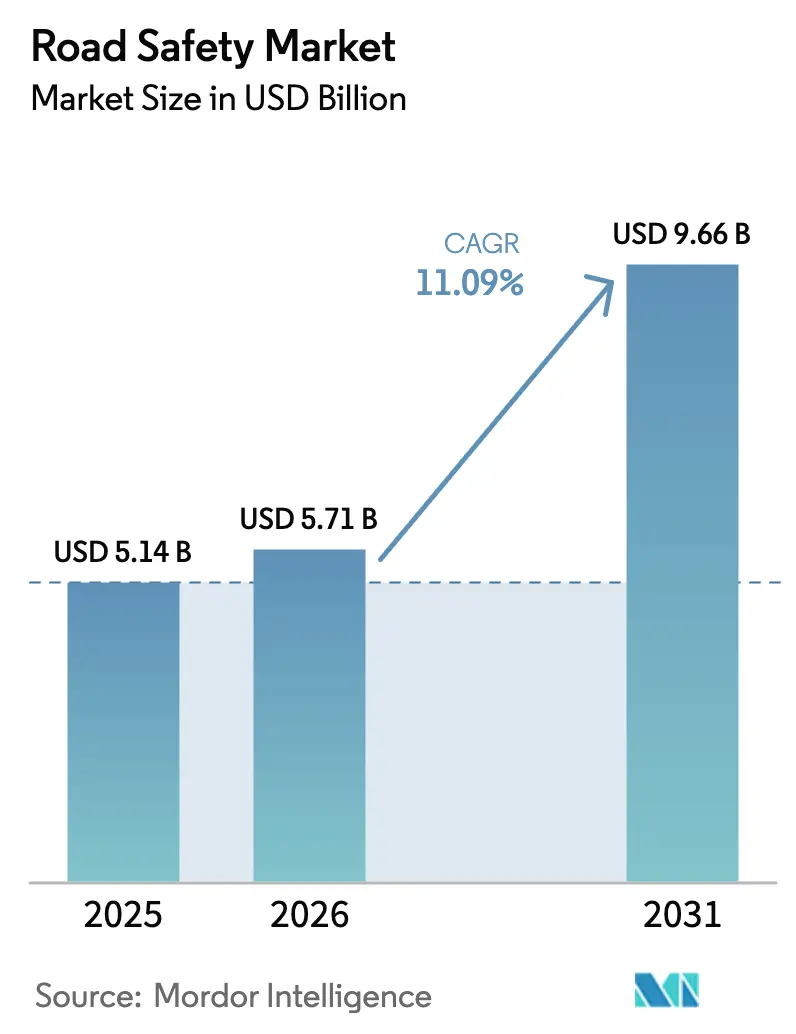

Le marché de la sécurité routière devrait croître de 5,14 milliards USD en 2025 à 5,71 milliards USD en 2026 et devrait atteindre 9,66 milliards USD d'ici 2031, à un TCAC de 11,09 % sur la période 2026-2031. Les investissements liés au Règlement UE 2019/2144, les programmes Vision Zéro aux États-Unis et les fonds ITS financés par les États en Asie ont créé des cycles de demande synchronisés dans les domaines du matériel, du logiciel et des services. Les mises à niveau du contrôle des feux rouges et de la vitesse restent l'épine dorsale des revenus, mais la surveillance par couloir, l'analytique IA et l'intégration V2X redéfinissent les spécifications d'approvisionnement. Les contrats à performance de l'Amérique du Nord et les architectures axées sur la protection de la vie privée de l'Europe façonnent les stratégies des fournisseurs, tandis que les projets de ville intelligente au Moyen-Orient et la modernisation des corridors africains élargissent la base géographique adressable. Dans ce contexte, les renouvellements de matériel évoluent vers des rentes de services de données, faisant basculer l'avantage concurrentiel vers les fournisseurs capables d'intégrer des modules d'analytique et de conformité autour des actifs déployés.

Principaux enseignements du rapport

- Par solution, le contrôle de section/vitesse moyenne progresse à un TCAC de 12,35 % jusqu'en 2031 ; les systèmes de feux rouges ont conservé 29,65 % de la part de marché de la sécurité routière en 2025.

- Par composant, le logiciel a enregistré un TCAC de 10,8 % durant 2025-2026, tandis que le matériel représentait encore 54,85 % de la taille du marché de la sécurité routière en 2025.

- Par type d'application, les installations fixes ont contribué à hauteur de 61,35 % de la taille du marché de la sécurité routière en 2025 ; les plateformes mobiles/embarquées progressent à un TCAC de 12,1 %.

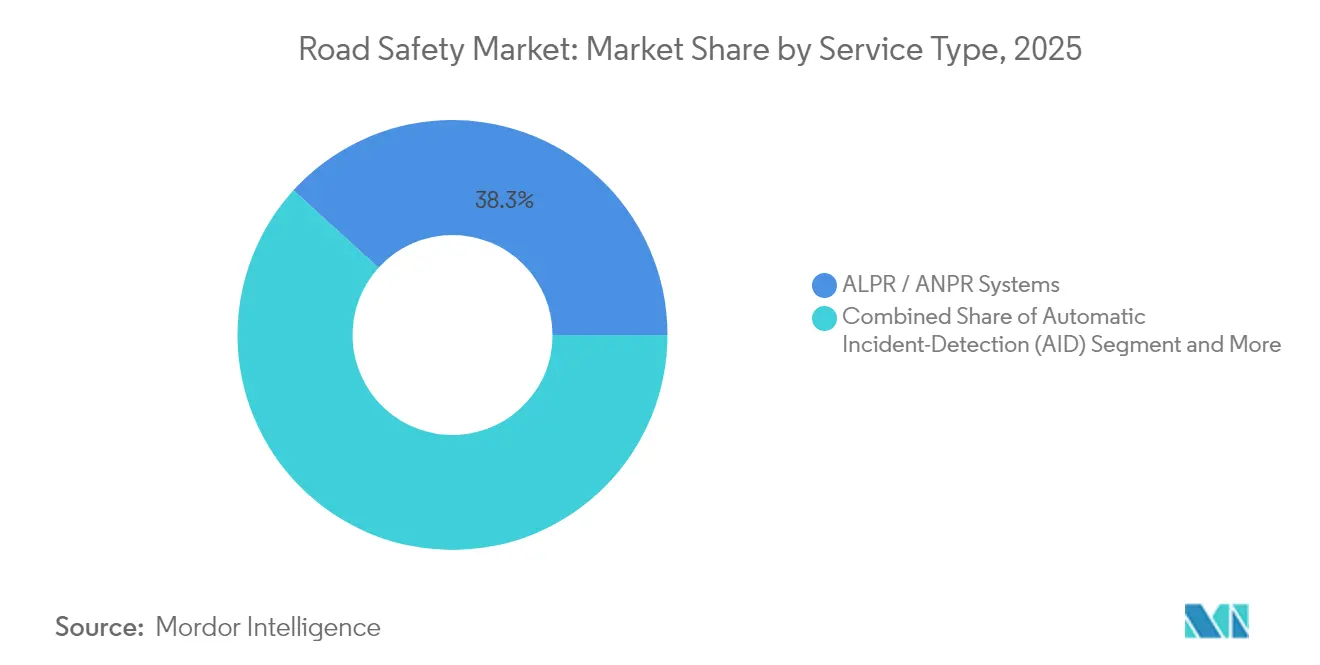

- Par type de système, les solutions ALPR/ANPR ont représenté 38,25 % de la part de marché de la sécurité routière en 2025 ; la détection automatique d'incidents mène la croissance à un TCAC de 12,75 %.

- Par utilisateur final, les autorités municipales et urbaines de voirie ont représenté 45,85 % des dépenses de 2025 ; les flottes commerciales progressent à un TCAC de 12,6 %.

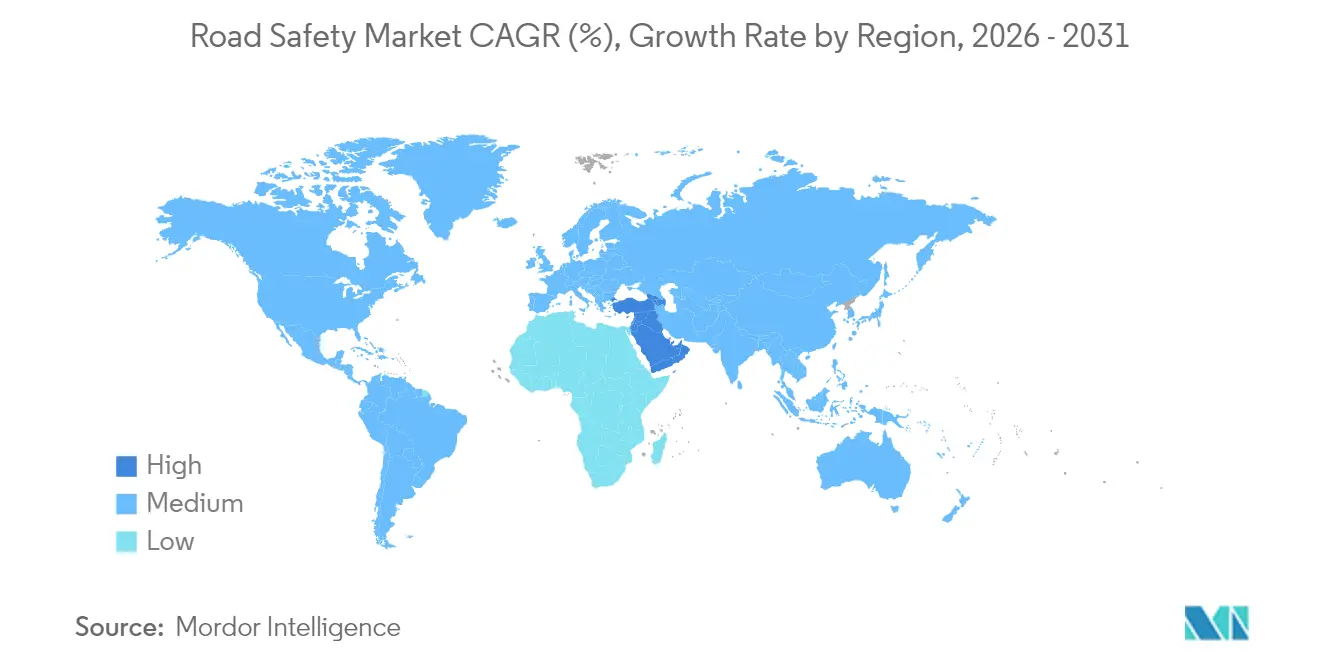

- Sur le plan géographique, l'Amérique du Nord a généré 38,55 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique affichent une perspective de TCAC de 12,3 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la sécurité routière

Analyse d'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats UE 2030 sur les caméras de contrôle entraînent le renouvellement des équipements | +2.1% | Europe, répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les plans Vision Zéro dynamisent les budgets américains de gestion de la vitesse | +1.8% | États-Unis | Court terme (≤ 2 ans) |

| Le fonds de modernisation ITS chinois accélère le déploiement des ANPR | +1.6% | Chine | Moyen terme (2-4 ans) |

| Corridors de sécurité routière Bharatmala II en Inde | +1.4% | Inde | Long terme (≥ 4 ans) |

| Les méga-projets de villes intelligentes adoptent l'analytique IA de sécurité routière | +1.2% | Axe Moyen-Orient | Moyen terme (2-4 ans) |

| Les partenariats en télématique d'assurance stimulent l'analytique vidéo | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les mandats UE 2030 sur les caméras de contrôle entraînent le renouvellement des équipements

Les dispositions de sécurité avancées obligatoires en vigueur depuis juillet 2024 ont contraint les municipalités européennes à rénover les caméras obsolètes et à les connecter aux systèmes d'assistance intelligente à la vitesse et de freinage d'urgence. Le déploiement du système de contrôle du trafic par intelligence artificielle à Prague par Yunex Traffic illustre la façon dont les actifs de contrôle migrent vers des écosystèmes prédictifs basés sur des plateformes.[1]Yunex Traffic, "Mise en œuvre du système de contrôle du trafic par intelligence artificielle à Prague," yunextraffic.com Les fournisseurs transfrontaliers ont standardisé leurs micrologiciels conformes à la réglementation UE, propageant des programmes de renouvellement similaires sur les marchés d'exportation. Les structures contractuelles évoluent des ventes de matériel ponctuelles vers des contrats de services gérés de 7 à 10 ans qui pérennisent les abonnements analytiques et les mises à jour en cybersécurité.

Les plans Vision Zéro dynamisent les budgets américains de gestion de la vitesse

La subvention « Safe Streets and Roads for All » de 5 milliards USD et les 96 millions USD de récompenses en technologies avancées ont réorienté les budgets municipaux des modèles de verbalisation réactive vers une gestion de la vitesse fondée sur les données. [2]Département américain des Transports, "Le Département américain des Transports attribue près de 60 millions USD en subventions pour les technologies de véhicules avancés," highways.dot.gov Oakland, San Francisco et New York ont contracté Verra Mobility pour des programmes clés en main de sécurité et de gestion de la vitesse, en spécifiant des clauses de performance liées aux indicateurs de réduction des collisions. Ce modèle de résultat garanti incite les fournisseurs à regrouper l'analytique IA, l'étalonnage des capteurs et la gestion des preuves dans le cloud en une seule offre de services.

Le fonds de modernisation ITS chinois accélère le déploiement des ANPR

Le financement coordonné de Pékin pour le V2X et les ANPR vise l'ajout de 30 millions de véhicules connectés par an d'ici 2034, établissant un laboratoire pour la prévention prédictive des infractions. L'économie unitaire bénéficie de la montée en puissance de la production nationale, comprimant les prix mondiaux du matériel et exportant les normes de protocole chinoises. Hikvision et Dahua soumissionnent désormais de manière compétitive dans les appels d'offres d'Amérique latine et d'Afrique qui recouraient historiquement aux marques européennes.

Corridors de sécurité routière Bharatmala II en Inde

Bharatmala II intègre la surveillance par IA dans la construction de nouvelles autoroutes, comme en témoigne le réseau de contrôle adaptatif de 165 carrefours de Bengaluru.[3]IndiaAI, "L'IA et le contrôle du trafic en Inde : révolutionner la gestion de la route," indiaai.gov.in L'intégration de capteurs de sécurité dès la phase de planification raccourcit les cycles d'amortissement et crée des voies de mise à niveau prévisibles alignées sur les calendriers du cycle de vie des chaussées. Les fournisseurs capables d'intégrer des modules de ville intelligente urbaine avec des projets de corridors nationaux renforcent leur crédibilité intersectorielle.

Analyse d'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de conservation des données RGPD et CCPA sur les caméras de contrôle | -1.5% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour les systèmes multi-capteurs IA dans les PRITI | -1.1% | Asie-Pacifique, MEA | Moyen terme (2-4 ans) |

| Contestations judiciaires du contrôle automatisé de la vitesse | -0.8% | États-Unis, répercussions sur l'Europe | Moyen terme (2-4 ans) |

| Cybervulnérabilité des capteurs IoT en bord de route | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de conservation des données RGPD et CCPA sur les caméras de contrôle

L'amende de 1,2 milliard EUR (1,296 milliard USD) infligée à Meta en 2025 a souligné la volonté des régulateurs de sanctionner la non-conformité. Les opérateurs de sécurité routière doivent désormais mettre en place des nœuds de traitement local, éviter le stockage transfrontalier des preuves et automatiser les routines de suppression qui entrent parfois en conflit avec les règles de chaîne de preuve. La charge de mise en conformité avantage les multinationales disposant de ressources juridiques, de sécurité et DevSecOps internes.

Dépenses d'investissement élevées pour les systèmes multi-capteurs IA dans les PRITI

Les investissements au niveau des carrefours, de 50 000 à 100 000 USD, dépassent les recettes fiscales de nombreuses municipalités émergentes. Des financements concessionnels et des modèles de partage des revenus existent, mais ils allongent les cycles d'approvisionnement, retardant les bénéfices en matière de sécurité. Les fournisseurs proposant des kits modulaires prêts à être mis à niveau peuvent débloquer une demande latente sans compromettre la précision des prévisions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la surveillance par couloir accélère les résultats en matière de sécurité

Les systèmes de feux rouges ont conservé une part de marché de la sécurité routière de 29,65 % en 2025, indiquant que la protection des intersections reste fondamentale pour les stratégies de sécurité municipales. Cependant, l'approche par couloir a propulsé le contrôle de section/vitesse moyenne à un TCAC de 12,35 %, démontrant que la modulation continue du comportement des conducteurs surpasse la dissuasion ponctuelle. Cet élan est renforcé par les études nationales sur les préjudices liés à la vitesse alimentant les tableaux de bord Vision Zéro aux États-Unis et les réseaux de caméras de contrôle de vitesse en France. La taille du marché de la sécurité routière attachée à la surveillance par couloir devrait se développer plus rapidement que les programmes d'intersection hérités, incitant les fournisseurs à regrouper radar, lidar et ALPR sur des segments contigus.

Le passage de la verbalisation réactive à l'analytique proactive remodèle la mécanique des revenus. Les agences évaluent désormais les soumissionnaires sur leurs prévisions de réduction des accidents, exigeant des modèles IA configurables qui s'adaptent à l'évolution des flux de trafic. Les fournisseurs capables d'intégrer les indicateurs d'infractions, de congestion et d'ondes vertes dans des tableaux de bord unifiés obtiennent des frais récurrents plus élevés et des contrats de support plus longs, atténuant les marges sur le matériel en paiement unique.

Par composant : l'intelligence logicielle transforme la valeur des actifs

Le matériel dominait encore 54,85 % de la taille du marché de la sécurité routière en 2025 en raison des cycles d'approvisionnement en caméras, radars et capteurs. Pourtant, le TCAC de 10,8 % du logiciel indique que les couches analytiques, et non l'acier et le silicium, dictent désormais la différenciation concurrentielle. Les modules natifs du cloud fournissent un traitement en périphérie en temps réel, la rédaction vidéo pour le RGPD et des API pour les opérateurs de flottes, permettant aux villes de s'adapter rapidement lorsque les stipulations de subventions évoluent. L'IntelliSection d'ISS intègre des algorithmes de vision par ordinateur qui trient les conflits aux intersections et recommandent un phasage optimal sans travaux de génie civil.

Les revenus de services, ancrés par une surveillance 24h/24 et 7j/7 et des rapports de conformité KPI, progressent régulièrement à mesure que les agences externalisent la maintenance pour contenir les charges salariales. Cette trajectoire de services érode les dépendances traditionnelles au paiement par citation et génère des multiplicateurs sur la valorisation de la base installée lors des diligences raisonnables en fusions-acquisitions.

Par type d'application : la polyvalence mobile débloque la demande des flottes

Les cabinets fixes ont représenté 61,35 % de la valeur des déploiements de 2025, mais les plateformes mobiles intégrées aux flottes progressent à un TCAC de 12,1 %, reflétant le facteur de la télématique d'assurance. Les unités mobiles intégrées dans les véhicules de police ou les véhicules commerciaux étendent la couverture du contrôle sans travaux de génie civil coûteux, et la détection d'objets par IA élimine le besoin de jugement de l'opérateur. Les kits de trépied portables restent le point d'entrée pour les petites villes et les projets de zones de construction où les installations permanentes manquent de retour sur investissement.

Les flottes commerciales voient leur retour sur investissement grâce à des franchises d'assurance réduites et à une exposition aux litiges diminuée. La suite de contrôle embarquée de Verra Mobility illustre comment des capteurs agnostiques aux équipementiers et l'analytique cloud réduisent les frictions d'installation, orientant les achats vers des modèles par abonnement.

Par type de système : la détection IA améliore la conscience situationnelle

Les plateformes ALPR/ANPR ont détenu 38,25 % de la part de marché de la sécurité routière en 2025, validant la reconnaissance des plaques comme référence mature pour le péage et le contrôle. Cependant, la détection d'incidents pilotée par IA progresse à un TCAC de 12,75 % à mesure que les agences déploient la vision par ordinateur pour prévenir les collisions et déclencher des contrôles dynamiques de voies. Le déploiement de Currux Vision à San José a surpassé les systèmes hérités en offrant une précision de détection des infractions supérieure à 90 % et des alertes en temps réel.

Les panneaux à messages variables et les caméras de sécurité aux intersections s'intègrent de plus en plus à des modules IA qui alimentent les alertes dans les centres de gestion du trafic, reliant le contrôle à l'optimisation des flux. Les fournisseurs maîtrisant à la fois les pipelines de vision par ordinateur et les protocoles V2X sécurisés acquièrent un avantage défendable à mesure que les normes convergent.

Par utilisateur final : l'adoption par le secteur privé redessine les entonnoirs de vente

Les autorités municipales et urbaines de voirie ont représenté 45,85 % des dépenses de 2025, mais les flottes commerciales affichent un TCAC de 12,6 % jusqu'en 2031. Les opérateurs soucieux de leur responsabilité installent des caméras de surveillance des conducteurs et des capteurs de collision frontale pour bénéficier de remises sur les primes d'assurance et atténuer les risques de verdicts excessifs. Les agences nationales d'autoroutes allouent des capitaux aux programmes de corridors qui se synchronisent avec les mises à niveau de péage et de pesage en marche, tandis que les concessionnaires d'autoroutes à péage intègrent le contrôle dans l'architecture de perception des revenus pour améliorer les profils de TRI des investisseurs.

Les feuilles de route des fournisseurs intègrent de plus en plus des API de niveau entreprise et des tableaux de bord d'actifs unifiés, permettant aux gestionnaires de flottes d'aligner les données de conformité avec les plateformes logistiques. La fidélisation qui en résulte génère des engagements de licences pluriannuels, convertissant les transactions matérielles ponctuelles en revenus récurrents annuels.

Analyse géographique

L'Amérique du Nord a généré 38,55 % des revenus de 2025, portée par les mandats Vision Zéro et des subventions fédérales V2X d'une valeur de 60 millions USD sur les autoroutes de l'Arizona, du Texas et de l'Utah. La région continue de privilégier les approvisionnements fondés sur les résultats, obligeant les fournisseurs à souscrire des garanties de performance et à intégrer des dispositions d'amélioration continue dans les accords de niveau de service. La banque d'infrastructure axée sur les ITS du Canada et les objectifs de modernisation des autoroutes du Mexique élargissent la demande adressable, les exigences d'interopérabilité à l'échelle de l'ALÉNA stimulant l'harmonisation des normes.

La trajectoire de l'Europe reste stable alors que le règlement 2019/2144 orchestre des cycles de renouvellement synchronisés. Les directives en matière de confidentialité et de cybersécurité sont strictes, mais elles créent également des cadres de conformité prêts à l'exportation adoptés par l'Asie et l'Amérique latine. La consolidation s'accélère ; l'acquisition du groupe Elmore par SWARCO et l'offre Lacroix approfondissent la verticalisation de la chaîne d'approvisionnement et élargissent les piles logicielles. L'Europe de l'Est bénéficie de corridors de mobilité intelligente financés par l'UE, élargissant le marché total adressable sans intensité concurrentielle proportionnelle.

Le Moyen-Orient et l'Afrique affichent un TCAC de 12,3 %, le plus rapide au monde. Le plan directeur NEOM d'Arabie saoudite et le Plan directeur ITS des Émirats arabes unis déploient une infrastructure de ville intelligente non contrainte par des actifs hérités, permettant aux plateformes nativement IA de dépasser les systèmes plus anciens. Les corridors de sécurité de l'Union africaine — tels que le Plan d'action pour la sécurité routière du Kenya — attirent des financements mixtes qui réduisent la charge de la dette souveraine, créant des pipelines prévisibles pour les fournisseurs de taille intermédiaire.

Paysage concurrentiel

Le secteur de la sécurité routière est modérément fragmenté. Kapsch TrafficCom a enregistré un chiffre d'affaires de 539 millions EUR (582,1 millions USD) et a décroché un contrat de 1,4 million USD pour un tunnel à Hawaï, capitalisant sur sa référenceabilité en Amérique du Nord. Jenoptik exploite sa propriété intellectuelle lidar pour les caméras hybrides lidar-radar, tandis que Sensys Gatso pousse les tarifs par abonnement via des contrats de services gérés. La stratégie inorganique de SWARCO — dix acquisitions depuis 2022 — construit une pile technologique de trafic diversifiée couvrant les contrôleurs, les radios V2X et l'analytique.

Des challengers nativement IA tels que Currux Vision, Omnisight et Derq se différencient par la précision de la vision par ordinateur et le déploiement agnostique au cloud. Le partenariat de Thales avec Cubic pour lancer la connectivité des véhicules par eSIM étend la sécurité de niveau aérospatial aux domaines routiers. Les acteurs établis répondent en intégrant des modules IA via la R&D interne ou des acquisitions complémentaires, et en créant des fonds de capital-risque pour accélérer la participation à l'écosystème.

Leaders du secteur de la sécurité routière

Kapsch TrafficCom AG

Jenoptik AG

Sensys Gatso Group AB

SWARCO AG

Verra Mobility Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thales et Cubic ont dévoilé des solutions de véhicules connectés par eSIM, positionnant le duo pour capter les revenus liés au contrôle V2X et à l'authentification.

- Février 2025 : Siemens Mobility a remporté un contrat de contrôle et de sécurité Deutsche Bahn de 2,8 milliards EUR (3,024 milliards USD), démontrant la convergence des plateformes multimodales.

- Janvier 2025 : ISS a lancé IntelliSection pour automatiser l'analytique de sécurité aux intersections, renforçant la différenciation axée sur le logiciel.

Portée du rapport mondial sur le marché de la sécurité routière

Le marché de la sécurité routière concerne la sécurité et la protection des passagers, des véhicules, des conducteurs et des piétons lors de la conduite. L'étude couvre les paramètres importants du marché, les facteurs de croissance sous-jacents et les principaux acteurs du secteur qui soutiennent les estimations et les taux de croissance du marché de la sécurité routière pendant la période de prévision. La recherche examine l'impact global de la COVID-19 sur le marché des systèmes de sécurité routière.

Le marché de la sécurité routière est segmenté par solution (contrôle des feux rouges, contrôle de la vitesse, contrôle des voies de bus et contrôle de section, reconnaissance automatique des plaques d'immatriculation/reconnaissance automatique des plaques minéralogiques (ALPR/ANPR), détection et réponse aux incidents), par services (conseil, support et maintenance, intégration et déploiement), et par géographie.

| Contrôle des feux rouges |

| Contrôle de la vitesse |

| Contrôle de section / vitesse moyenne |

| Contrôle des voies de bus |

| Détection et réponse aux incidents |

| Matériel |

| Logiciel |

| Services |

| Systèmes fixes |

| Systèmes mobiles / embarqués |

| Systèmes portables / sur trépied |

| Systèmes ALPR / ANPR |

| Détection automatique d'incidents (DAI) |

| Caméras de sécurité aux intersections |

| Panneaux à messages variables / d'avertissement |

| Autorités municipales et urbaines de voirie |

| Agences nationales d'autoroutes |

| Services des forces de l'ordre et de police |

| Exploitants d'autoroutes à péage / concessionnaires |

| Opérateurs de flottes commerciales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par solution | Contrôle des feux rouges | ||

| Contrôle de la vitesse | |||

| Contrôle de section / vitesse moyenne | |||

| Contrôle des voies de bus | |||

| Détection et réponse aux incidents | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type d'application | Systèmes fixes | ||

| Systèmes mobiles / embarqués | |||

| Systèmes portables / sur trépied | |||

| Par type de système | Systèmes ALPR / ANPR | ||

| Détection automatique d'incidents (DAI) | |||

| Caméras de sécurité aux intersections | |||

| Panneaux à messages variables / d'avertissement | |||

| Par utilisateur final | Autorités municipales et urbaines de voirie | ||

| Agences nationales d'autoroutes | |||

| Services des forces de l'ordre et de police | |||

| Exploitants d'autoroutes à péage / concessionnaires | |||

| Opérateurs de flottes commerciales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la sécurité routière et à quelle vitesse croît-il ?

Le marché est évalué à 5,71 milliards USD en 2026 et devrait se développer pour atteindre 9,66 milliards USD d'ici 2031, reflétant un TCAC de 11,09 %.

Quelle région géographique mène les dépenses en matière de sécurité routière aujourd'hui ?

L'Amérique du Nord détient 38,55 % des revenus mondiaux, soutenue par les programmes Vision Zéro et les subventions fédérales V2X.

Quelle catégorie de solution se développe le plus rapidement ?

Les systèmes de contrôle de section/vitesse moyenne affichent un TCAC de 12,35 % jusqu'en 2031, les agences se tournant vers la surveillance par couloir.

Quelle est l'importance du logiciel dans les futurs cycles d'approvisionnement ?

Les revenus des logiciels progressent à un TCAC de 10,8 %, signalant un pivot du matériel caméra vers des abonnements d'analytique pilotés par IA.

Dernière mise à jour de la page le: