Taille et part du marché de la sécurité publique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

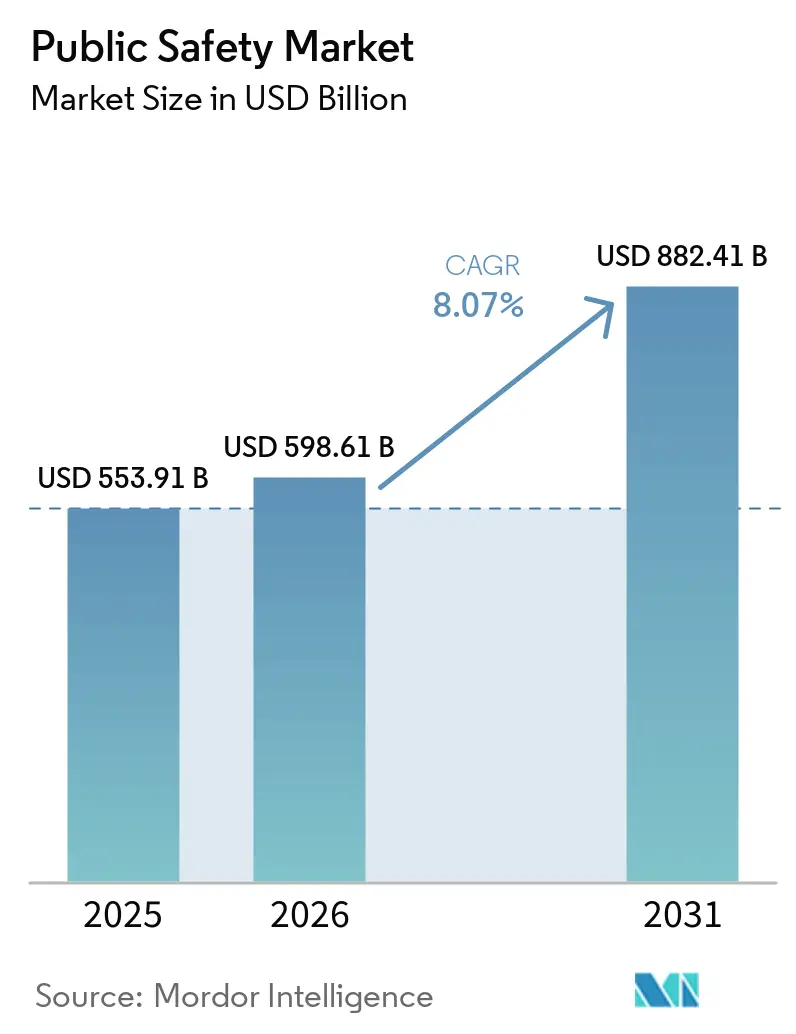

| Taille du Marché (2026) | 598.61 Milliards de dollars |

| Taille du Marché (2031) | 882.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

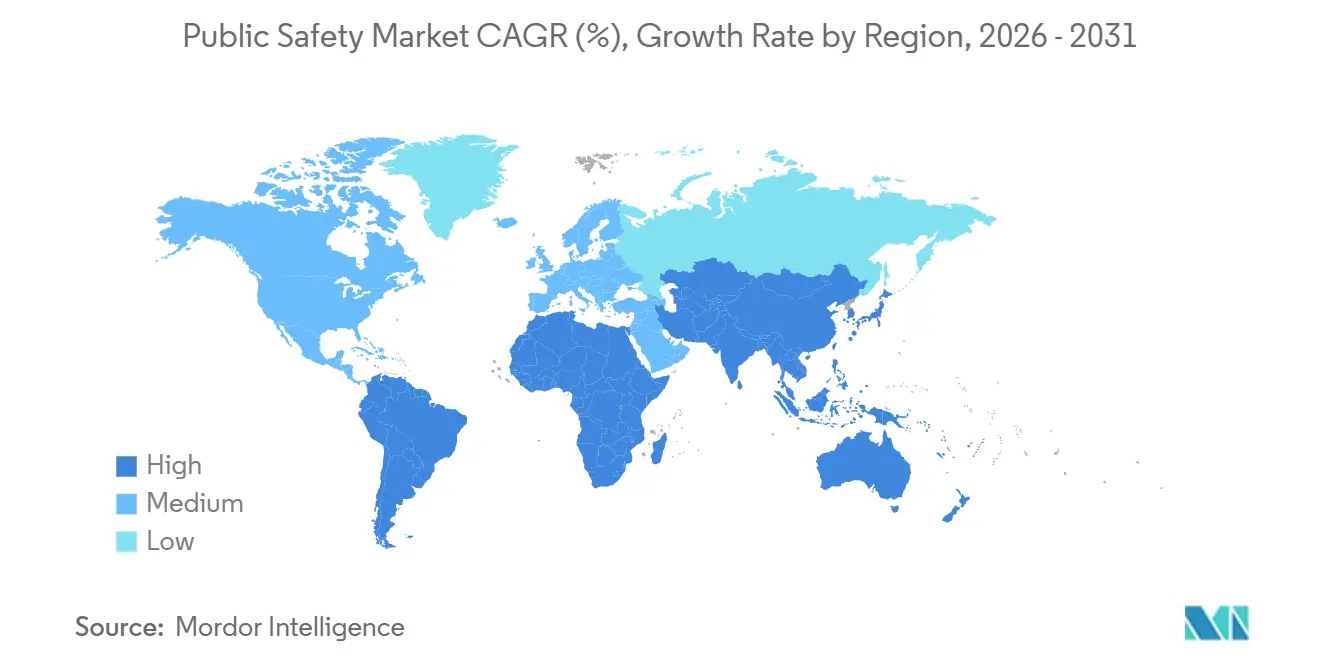

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

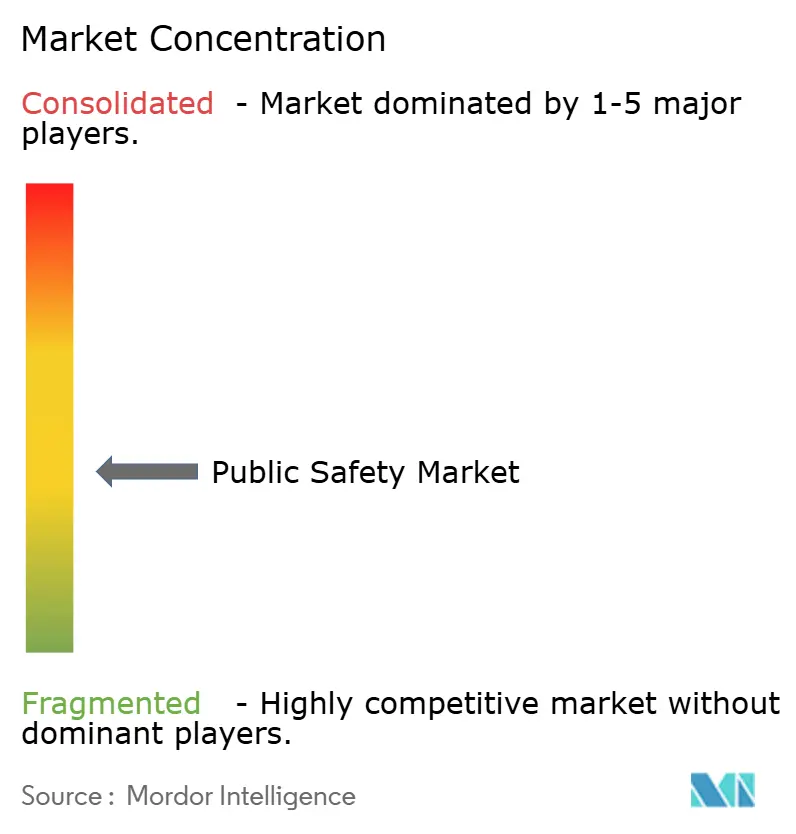

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité publique par Mordor Intelligence

La taille du marché de la sécurité publique devrait s'étendre de 553,91 milliards USD en 2025 et 598,61 milliards USD en 2026 à 882,41 milliards USD d'ici 2031, enregistrant un TCAC de 8,07 % entre 2026 et 2031. La dynamique s'accélère à mesure que les agences réorientent leurs budgets des radios mobiles terrestres autonomes vers des plateformes de commandement centrées sur le cloud qui combinent connectivité haut débit, analytique en périphérie et intelligence artificielle. Les programmes de villes intelligentes, les mandats de résilience aux catastrophes et les nouvelles allocations de spectre en bande moyenne élargissent la base adressable pour les solutions intégrées de voix, vidéo et données. Les fournisseurs qui combinent des actifs de réseau haut débit avec des logiciels et des services gérés progressent le plus rapidement, comprimant les cycles de renouvellement des systèmes à bande étroite hérités. Les dépenses d'investissement sont les plus importantes aux États-Unis, en Chine, en Inde et au Japon, mais les améliorations du rapport qualité-prix des radios satellitaires et 5G élargissent la couverture pour les intervenants ruraux et maritimes, augmentant le nombre total d'utilisateurs accessibles sur le marché de la sécurité publique.

Points clés du rapport

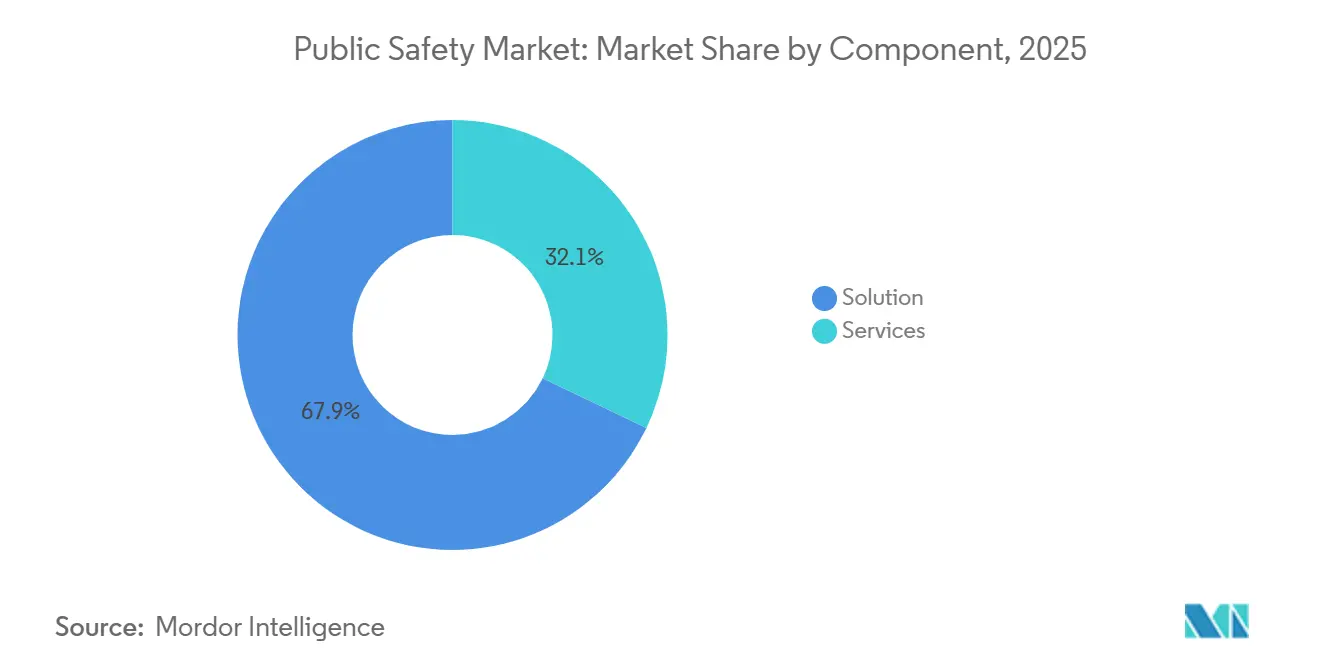

- Par composant, les solutions ont représenté 67,89 % de la part du marché de la sécurité publique en 2025, tandis que les services devraient se développer à un TCAC de 8,22 % jusqu'en 2031.

- Par type de déploiement, les installations sur site ont représenté 71,33 % du marché de la sécurité publique en 2025, et les architectures cloud devraient croître à un TCAC de 8,29 % entre 2026 et 2031.

- Par secteur d'utilisation final, les agences d'application de la loi ont représenté 47,56 % des revenus du marché de la sécurité publique en 2025 ; les autorités de gestion des catastrophes et du sauvetage affichent les perspectives les plus rapides, avec un TCAC de 9,23 % jusqu'en 2031.

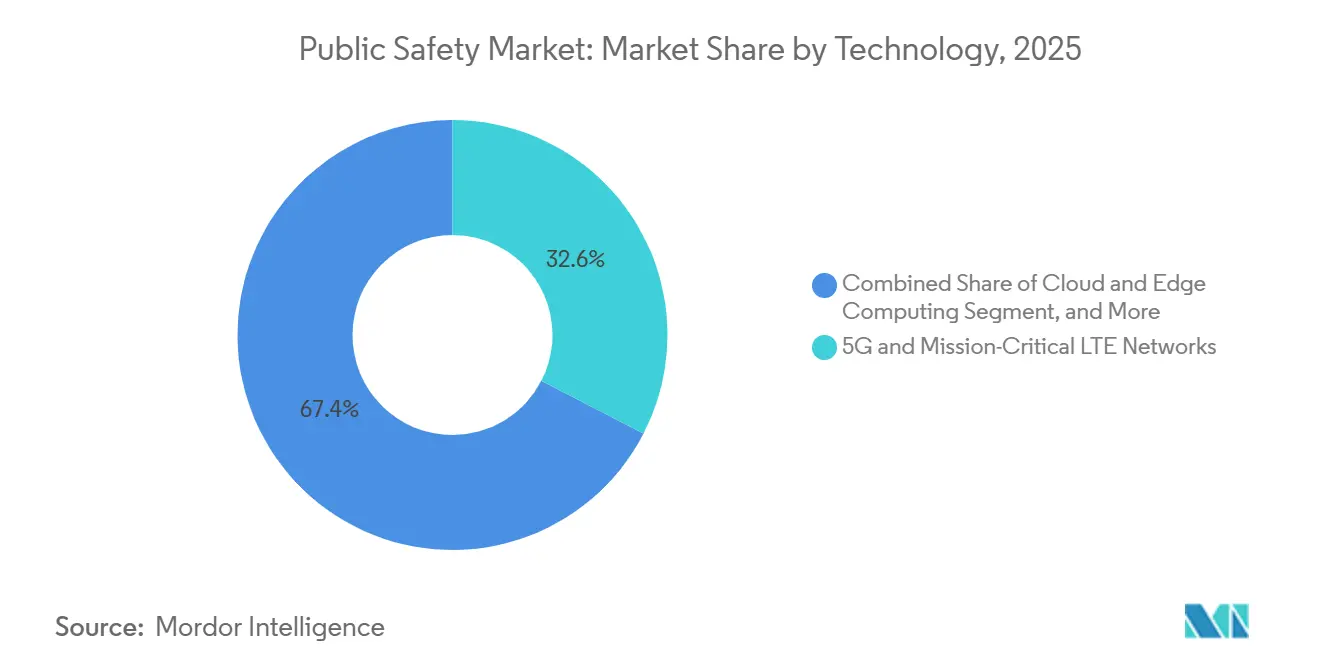

- En 2025, les réseaux 5G et LTE à mission critique ont capturé 32,58 % de la part du marché de la sécurité publique, tandis que l'intelligence artificielle et l'analytique prédictive sont positionnées pour un TCAC de 9,11 % sur 2026-2031.

- Par type d'agence, les organismes étatiques et provinciaux ont représenté 42,39 % des dépenses du marché de la sécurité publique en 2025, et les agences municipales et locales devraient enregistrer un TCAC de 8,63 % durant 2026-2031.

- Par géographie, l'Amérique du Nord a généré 38,44 % des revenus mondiaux du marché de la sécurité publique en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 9,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité publique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition obligatoire des systèmes LMR hérités vers les réseaux haut débit à mission critique 4G/5G dans les agences de sécurité publique | +2.1% | Mondial, avec un déploiement concentré en Amérique du Nord, en Europe occidentale et dans les corridors urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de villes intelligentes développant des plateformes de vidéosurveillance en temps réel et de conscience situationnelle | +1.8% | Cœur Asie-Pacifique (Chine, Inde, Singapour), débordement vers le Moyen-Orient (Émirats arabes unis, Arabie saoudite) et certaines métropoles d'Amérique du Sud | Moyen terme (2-4 ans) |

| Fréquence et gravité accrues des catastrophes liées au climat augmentant les dépenses de réponse aux urgences | +1.5% | Amérique du Nord (zones de feux de forêt, ouragans), Europe (bassins inondables), Asie-Pacifique (corridors de typhons), Australie | Long terme (≥ 4 ans) |

| Tensions géopolitiques croissantes poussant les budgets de défense et de sécurité intérieure vers des centres de commandement et de contrôle intégrés | +1.3% | Amérique du Nord, Europe (membres de l'OTAN), Moyen-Orient, Asie de l'Est (Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Connectivité satellitaire IoT en temps réel débloquant la couverture dans les zones d'urgence rurales et maritimes | +0.9% | Mondial, avec des gains précoces dans les comtés ruraux d'Amérique du Nord, les régions nordiques, le maritime d'Asie du Sud-Est, les zones reculées d'Amérique latine | Long terme (≥ 4 ans) |

| Déploiement de microréseaux résilients en énergie pour des installations de sécurité publique résistantes aux catastrophes | +0.5% | Amérique du Nord (Californie, Texas, Porto Rico), nations insulaires d'Asie-Pacifique, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition obligatoire des systèmes LMR hérités vers les réseaux haut débit 4G-5G

La superposition 5G nationale de FirstNet d'une valeur de 6,3 milliards USD, achevée en 2024, a permis la vidéo en plein mouvement, les téléchargements biométriques et la communication vocale à mission critique que les canaux à bande étroite du Projet 25 ne peuvent pas gérer. Le réseau des services d'urgence du Royaume-Uni, bien que retardé, renforce l'inévitabilité de la migration vers le haut débit alors que 300 000 intervenants se préparent à quitter les terminaux TETRA pour le service 4G une fois les lacunes de couverture rurale comblées. Avec la version 17 du 3GPP, les appareils de plusieurs fournisseurs peuvent partager des tranches de qualité de service garantissant une latence inférieure à 100 millisecondes en cas de congestion, réduisant le risque de dépendance à un fournisseur unique pour les agences. Des attributions de spectre complémentaires, telles que l'allocation de bande moyenne de la FCC en juillet 2025, accélèrent davantage les déploiements en garantissant des blocs contigus pour les mises à niveau de la Bande 14.[1]Commission fédérale des communications, "La FCC alloue du spectre supplémentaire en bande moyenne pour la sécurité publique," fcc.gov Collectivement, ces mesures accélèrent les cycles de renouvellement, faisant de la conversion haut débit la plus grande impulsion unique aux dépenses sur le marché de la sécurité publique.

Programmes de villes intelligentes développant la vidéosurveillance en temps réel et la conscience situationnelle

L'initiative Ville sûre de la Chine dépasse désormais 600 millions de caméras en réseau qui diffusent des vidéos haute définition vers des centres d'intelligence artificielle pour la reconnaissance des plaques d'immatriculation, le comptage des foules et les alertes d'anomalies. La Mission des villes intelligentes de l'Inde a alloué 48 000 crores INR (5,8 milliards USD) pour 100 centres de commandement qui fusionnent les capteurs de trafic, les appels de type 911 et la vidéosurveillance municipale sur des tableaux de bord partagés.[2]Ministère du Logement et des Affaires urbaines, "Mission des villes intelligentes," smartcities.gov.in Le projet NEOM de 500 milliards USD de l'Arabie saoudite intègre la couverture 5G et la police prédictive dans son infrastructure de base, signalant que les villes construites de toutes pièces intègrent l'analytique de sécurité publique dans leur conception plutôt que de la rajouter après coup. Les municipalités contractent avec des prestataires de services gérés pour exploiter ces vastes patrimoines de données, faisant progresser les revenus récurrents des logiciels devant les revenus matériels. Les régimes de confidentialité tels que la loi californienne sur la protection de la vie privée des consommateurs allongent les délais d'approvisionnement mais orientent également les fournisseurs vers des journaux de consentement et la rédaction sur l'appareil, ajoutant une différenciation défendable.

Fréquence et gravité accrues des catastrophes liées au climat augmentant les dépenses de réponse aux urgences

Les déclarations de catastrophe de la FEMA ont augmenté de 23 % d'une année sur l'autre en 2025, débloquant 2,2 milliards USD pour les microréseaux, les liaisons satellitaires et les réseaux d'alerte précoce riches en capteurs qui renforcent la résilience des communications.[3]Agence fédérale de gestion des urgences, "Subventions et financements pour la gestion des catastrophes 2025," fema.gov Les 1 800 caméras haute définition de détection des feux de forêt d'ALERTCalifornia, couplées à la reconnaissance de fumée par intelligence artificielle, ont réduit le temps de détection de plusieurs heures à quelques minutes, sauvant environ 200 vies durant la saison 2025. La NOAA a versé 575 millions USD en subventions de résilience côtière qui ont financé des capteurs de montée des eaux et des liaisons fibre redondantes dans les régions du Golfe et du Mid-Atlantique. Le système d'alerte précoce aux tremblements de terre du Japon, éprouvé lors du tremblement de terre de Fukushima en mars 2025, a déclenché l'arrêt des trains quelques secondes avant les secousses, soulignant la valeur vitale des alertes à très faible latence. À mesure que les conditions météorologiques extrêmes deviennent plus fréquentes, les plans d'investissement pluriannuels regroupent désormais l'analytique prédictive, l'alimentation renforcée et la connectivité multi-support, approfondissant les dépenses adressables du marché de la sécurité publique.

Tensions géopolitiques croissantes poussant les budgets de défense et de sécurité intérieure vers des centres de commandement intégrés

La modernisation du NORAD au Canada, d'une valeur de 38,6 milliards CAD (28,5 milliards USD), financera des systèmes radar de nouvelle génération et d'alerte précoce par satellite qui alimentent également les tableaux de bord d'urgence provinciaux. La mise à niveau du système d'information de commandement tactique de l'armée de Corée du Sud intègre la télémétrie de champ de bataille avec les plateformes de répartition civile 119, permettant aux intervenants de partager une image opérationnelle commune lors d'incidents frontaliers. Les Émirats arabes unis ont ouvert un centre national des opérations en 2025 qui agrège les capteurs cyber, frontaliers et d'infrastructure dans une console unique pilotée par l'intelligence artificielle, raccourcissant les cycles d'identification des menaces. Les membres de l'OTAN accélèrent des fusions similaires de flux civils et de défense pour faire face aux menaces hybrides, augmentant la demande de réseaux renforcés et de structures de données multi-classification. Alors que les points chauds régionaux persistent, les agences de sécurité intérieure allouent un pourcentage plus élevé des budgets de défense aux technologies de sécurité publique interopérables, soutenant une croissance supérieure à la tendance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés et longs cycles d'approvisionnement limitant l'adoption dans les municipalités à budget contraint | -1.2% | Mondial, avec une pression aiguë en Amérique du Sud, en Afrique et dans les comtés ruraux d'Amérique du Nord | Court terme (≤ 2 ans) |

| Gouvernance fragmentée du spectre radioélectrique entravant l'interopérabilité entre les réseaux d'agences | -0.9% | Europe (27 États membres de l'UE), Asie-Pacifique (allocations nationales variées), Afrique | Moyen terme (2-4 ans) |

| Contrôle public croissant et réglementations sur la protection des données ralentissant le déploiement de la surveillance par reconnaissance faciale | -0.7% | Amérique du Nord (juridictions CCPA), Europe (application du RGPD), certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés de réseaux à mission critique retardant les déploiements ruraux | -0.4% | Comtés ruraux d'Amérique du Nord, périphérie européenne, villes de niveau 2 et 3 d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés et longs cycles d'approvisionnement limitant l'adoption dans les municipalités à budget contraint

Une étude du Bureau de la responsabilité gouvernementale de 2024 montre que le remplacement moyen d'un système radio prend 7 à 10 ans, avec des dépassements de coûts moyens de 18 % en raison de l'élargissement du périmètre et des ordres de modification des fournisseurs. Le Bureau du budget du Congrès estime que les comtés côtiers ont besoin de 400 milliards USD d'ici 2040 rien que pour renforcer l'infrastructure d'urgence face au climat, un chiffre bien au-delà des budgets discrétionnaires typiques. Bien que les subventions fédérales américaines, telles que les canaux du programme COPS et du programme de sécurité intérieure, fournissent 1,2 milliard USD annuellement, les demandes complexes et les exigences de fonds de contrepartie excluent de nombreuses juridictions rurales. Les logiciels par abonnement allègent partiellement les coûts initiaux, mais les mandats stricts de résidence des données peuvent contraindre les agences à revenir à des constructions sur site à forte intensité de capital. Par conséquent, les municipalités à budget contraint reportent souvent les mises à niveau, freinant les ventes unitaires à court terme même lorsque le coût total de possession à long terme favorise la modernisation.

Gouvernance fragmentée du spectre radioélectrique entravant l'interopérabilité entre les réseaux d'agences

Les 27 États membres de l'Europe répartissent le haut débit de sécurité publique sur les bandes 380-390 MHz, 700 MHz et d'autres bandes locales, obligeant les intervenants à porter des radios multibandes ou à déployer des passerelles, ce qui augmente les coûts et la complexité. L'attribution de la Bande 14 par la FCC démontre l'avantage de l'harmonisation nationale, mais les terres tribales et certaines enclaves fédérales américaines occupent encore des blocs incompatibles, laissant des lacunes dans la couverture d'aide mutuelle. La version 17 du 3GPP ratifie les services à mission critique sur la 5G, mais les agences retardent les commandes jusqu'à ce que les terminaux éprouvés sur le terrain et l'orchestration des tranches soient disponibles en volume. Les directives sectorielles d'APCO International appellent à des API standardisées et au chiffrement, bien que l'adoption reste volontaire et devrait se prolonger jusqu'aux années 2030. Tant que les régulateurs ne s'alignent pas et que les fournisseurs ne convergent pas vers des profils communs, les défis d'interopérabilité continueront de soustraire à la croissance du marché de la sécurité publique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent tandis que les solutions conservent la part majoritaire

Les solutions ont représenté 67,89 % de la part du marché de la sécurité publique en 2025, reflétant la nature à forte intensité de capital des réseaux de communication critiques, des caméras de surveillance et des lecteurs biométriques. Dans cette tranche, les stations de base haut débit représentaient le poste le plus important car les superpositions nationales, telles que la construction 5G de FirstNet d'une valeur de 6,3 milliards USD aux États-Unis, nécessitaient des déploiements de sites denses. Les suites de surveillance et d'analytique vidéo ont suivi de près, portées par l'empreinte de 600 millions de caméras de la Ville sûre de la Chine. L'authentification biométrique, illustrée par la plateforme Aadhaar de l'Inde, se développe à mesure que les agences frontalières et de contrôle d'accès convergent vers des vérifications d'identité multifactorielles. Ces commandes ancrées dans le matériel constituent le mix de revenus actuel mais comportent des intervalles de renouvellement pluriannuels que les fournisseurs cherchent à raccourcir grâce à des mises à niveau logicielles intégrées.

La catégorie des services, qui représentait les 32,11 % restants du marché de la sécurité publique en 2025, devrait afficher un TCAC de 8,22 % jusqu'en 2031 à mesure que les agences externalisent la maintenance des réseaux et les correctifs logiciels. Les offres groupées de services gérés comprenant la surveillance, la cybersécurité et l'ajustement de l'analytique accompagnent désormais la plupart des attributions de radio haut débit, comblant les lacunes en personnel des agences et transférant les dépenses des lignes d'investissement vers les lignes d'exploitation. Les abonnements de gestion des preuves, tels que le moteur d'automatisation des rapports Draft One d'Axon, ajoutent des revenus récurrents en plus du matériel de caméra corporelle. Les cabinets d'intégration de systèmes gagnent également du terrain car les écosystèmes multi-fournisseurs exigent une coordination de projet. À mesure que les municipalités adoptent des contrats basés sur les résultats qui lient les paiements aux métriques de disponibilité et de réponse, la tranche des services représentera une part de plus en plus importante de la croissance incrémentale du marché de la sécurité publique.

Par type de déploiement : la domination sur site persiste, mais le cloud hybride progresse

Les implémentations sur site ont représenté 71,33 % de la part du marché de la sécurité publique en 2025, portées par les statuts de résidence des données et les temps de réponse inférieurs à 200 millisecondes requis pour la répartition assistée par ordinateur. Les clauses du Règlement général sur la protection des données de l'Union européenne obligent les agences à conserver les données personnelles à l'intérieur des frontières nationales, ce qui oriente de nombreux systèmes de répartition assistée par ordinateur et de gestion des dossiers vers des centres de données locaux. Des contraintes similaires en Californie et dans d'autres États américains renforcent cette préférence. La latence est également importante car les opérateurs d'appels d'urgence ne peuvent pas tolérer la gigue lors de la consultation des mandats ou des dossiers médicaux. Par conséquent, les agences renouvellent souvent les serveurs sur site en parallèle des mises à niveau radio, allongeant les cycles de remplacement mais garantissant des performances déterministes.

Les modèles cloud et hybrides gagnent du terrain pour les charges de travail moins sensibles à la latence, alimentant un TCAC de 8,29 % pour les déploiements cloud entre 2026 et 2031. Les fournisseurs livrent désormais des appareils en périphérie qui mettent en cache les incidents actifs localement tout en archivant la vidéo et l'analytique vers des magasins d'objets cloud publics, conciliant conformité et évolutivité. La plateforme de répartition hybride de CentralSquare et la suite de notification de masse native cloud d'Everbridge illustrent l'architecture mixte que de nombreuses villes privilégient désormais. La tarification par abonnement allège les budgets initiaux et intègre automatiquement les correctifs de sécurité, aidant les petits comtés à dépasser les anciens matériels. À mesure que davantage d'États publient des plans de confiance zéro et des cadres équivalents au FedRAMP, le cloud hybride est prêt à élargir sa part du marché de la sécurité publique sans déplacer les cœurs sur site à mission critique.

Par secteur d'utilisation final : les autorités de gestion des catastrophes s'accélèrent face au stress climatique

Les agences d'application de la loi ont représenté 47,56 % des revenus du marché de la sécurité publique en 2025, portées par les mandats de caméras corporelles et les centres de criminalité en temps réel qui nécessitent un renouvellement constant. Les dépenses comprennent les modems haut débit intégrés dans les véhicules de patrouille, l'analytique vidéo par intelligence artificielle et les armoires à preuves modernisées. Les services d'incendie, deuxième plus grand consommateur, développent leurs flottes de drones à imagerie thermique et leurs radios maillées pour maintenir le signal dans les canyons urbains et les tunnels souterrains. Les services médicaux d'urgence utilisent des consoles de télémédecine qui transmettent les signes vitaux des patients via la 5G, réduisant le délai porte-à-ballon pour les cas cardiaques. Les opérateurs de transport et d'infrastructures critiques déploient des analyses qui signalent les intrusions sur les voies et les violations de sous-stations, élargissant ainsi la base adressable.

Les autorités de gestion des catastrophes et du sauvetage devraient afficher la croissance la plus rapide, avec un TCAC de 9,23 % jusqu'en 2031, portées par des saisons de feux de forêt plus longues, des inondations plus importantes et des ouragans plus fréquents. Les caméras de détection de fumée d'ALERTCalifornia, les capteurs de montée des eaux de la NOAA et les flux d'alerte précoce aux tremblements de terre du Japon démontrent la valeur vitale de la fusion de capteurs. Ces agences achètent des radios satellitaires robustes, des alimentations de secours par microréseau et des tableaux de bord cloud capables de gérer des pics d'événements élevés. Les programmes de subventions destinés à la résilience climatique garantissent des flux de capitaux pluriannuels, amortissant les ralentissements économiques. À mesure que les aléas naturels s'intensifient, le secteur des catastrophes est appelé à capter une part croissante du marché de la sécurité publique tout en catalysant les normes de partage de données inter-agences.

Par technologie : la radio haut débit mène les revenus, l'IA mène la croissance

L'infrastructure 5G et LTE à mission critique représentait 32,58 % de la part du marché de la sécurité publique en 2025, portée par les superpositions haut débit nationales qui regroupent les stations de base, les équipements utilisateurs robustifiés et les cœurs de paquets évolués. Ces investissements posent les fondations de transport pour les applications avancées mais impliquent un capital lourd qui culmine tôt dans les cycles de déploiement. Les passerelles IoT satellitaires et les extensions maillées complètent les cellules terrestres, élargissant la couverture dans les zones rurales et maritimes. Les capteurs connectés à Internet pour la qualité de l'air, la contrainte des ponts et les niveaux des eaux de crue acheminent de vastes quantités de télémétrie vers les centres de commandement, augmentant les charges de travail d'analytique des données.

L'intelligence artificielle et l'analytique prédictive sont sur une trajectoire forte, avec un TCAC de 9,11 % de 2026 à 2031, alors que les agences regardent au-delà de la connectivité vers l'efficacité opérationnelle. Les flux de caméras corporelles génèrent désormais automatiquement des transcriptions d'incidents, et la reconnaissance de fumée par intelligence artificielle réduit la détection des feux de forêt de plusieurs heures à quelques minutes. Les moteurs d'allocation prédictive des ressources réduisent le temps d'inactivité des ambulances et guident le positionnement des patrouilles. Le cloud et l'informatique en périphérie convergent à mesure que les fournisseurs rapprochent le traitement des caméras pour minimiser la bande passante. Les préoccupations en matière de confidentialité incitent les fournisseurs à livrer des kits d'explicabilité et la rédaction sur l'appareil, des fonctionnalités qui différencient davantage les offres d'intelligence artificielle. Ensemble, le transport haut débit et l'analytique intelligente forment une boucle vertueuse qui sous-tend l'expansion du marché de la sécurité publique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'agence : les acheteurs municipaux dépassent les programmes étatiques à mesure que les subventions se décentralisent

Les organismes étatiques et provinciaux ont représenté 42,39 % des dépenses du marché de la sécurité publique en 2025, car ils exploitent des systèmes radio à l'échelle de l'État et coordonnent la réponse aux incidents multi-comtés. Leurs budgets financent les tours radio centrales, les sites maîtres et le routage 911 de nouvelle génération, qui comportent tous des coûts élevés par site. Ces agences négocient généralement des contrats de service d'une décennie, offrant aux titulaires un flux de revenus prévisible mais ralentissant le renouvellement concurrentiel. Les entités fédérales et nationales, bien que moins importantes en part, acquièrent des équipements spécialisés avec des profils de sécurité renforcés pour soutenir les communications de renseignement et classifiées.

Les départements municipaux et locaux historiquement contraints sont désormais les acteurs les plus rapides, avec un TCAC attendu de 8,63 % jusqu'en 2031. Les subventions fédérales et étatiques encouragent les groupements de comtés à poursuivre ensemble des systèmes interopérables, optimisant les ressources et renforçant le pouvoir d'achat. Les villes intègrent des caméras dans les lampadaires, placent des petites cellules FirstNet sur les châteaux d'eau et adoptent des systèmes de dossiers cloud facturés mensuellement plutôt qu'en une seule fois. Ce changement attire des entrants centrés sur les logiciels dans des appels d'offres autrefois dominés par les spécialistes de la radio. À mesure que les conseils de surveillance communautaires exigent transparence et police basée sur les données, les utilisateurs municipaux pilotent des tableaux de bord analytiques qui élèvent la diversité des fournisseurs. Cette expansion de base promet d'élargir le marché global de la sécurité publique tout en incitant les fournisseurs à adapter leurs offres à des contrats plus petits mais plus nombreux.

Analyse géographique

L'Amérique du Nord a contribué à 38,44 % des revenus mondiaux en 2025, ancrée par la construction 5G nationale de FirstNet, 2,2 milliards USD de subventions de secours aux catastrophes de la FEMA et les mises à niveau du 911 de nouvelle génération au niveau des États. Les États-Unis représentent la majeure partie du marché de la sécurité publique de la région, avec des contrats tels que l'extension FirstNet de Motorola Solutions d'une valeur de 1,1 milliard USD et l'attribution de l'armée de l'air de L3Harris d'une valeur de 1,4 milliard USD, soutenant la demande d'équipements à court terme. La modernisation du NORAD au Canada d'une valeur de 38,6 milliards CAD (28,5 milliards USD) et le réseau de résilience aux ouragans du Mexique d'une valeur de 700 millions USD complètent les flux de capitaux, bien que la croissance régionale globale se modère à mesure que les jalons de la superposition haut débit s'achèvent.

L'Europe détenait la deuxième plus grande tranche en 2025, mais les règles de spectre fragmentées et les lois strictes sur la confidentialité tempèrent l'expansion. La migration prolongée du réseau des services d'urgence du Royaume-Uni, les amendes de conformité biométrique de la France et la mise à niveau du commandement et du contrôle de l'Italie d'une valeur de 800 millions EUR illustrent un patchwork de calendriers nationaux qui allongent la reconnaissance des revenus. Malgré ces obstacles, la mise à niveau radio de l'Allemagne d'une valeur de 2,5 milliards EUR et les essais 5G transfrontaliers indiquent une échelle inexploitée une fois que les profils d'itinérance harmonisés et de chiffrement arrivent à maturité.

L'Asie-Pacifique devrait se développer à un TCAC de 9,17 % jusqu'en 2031, le plus rapide de toutes les régions, portée par la construction de la Ville sûre de la Chine avec 600 millions de caméras et la Mission des villes intelligentes de l'Inde d'une valeur de 5,8 milliards USD. L'épine dorsale d'alerte précoce aux tremblements de terre du Japon, la fusion de données champ de bataille vers civil de la Corée du Sud et le réseau IoT de 100 000 nœuds de Singapour diversifient davantage les dépenses au-delà de la surveillance. Ensemble, ces initiatives élèvent la part du marché de la sécurité publique de la région à mesure que l'urbanisation, la résilience aux catastrophes et les impératifs de défense convergent, positionnant l'Asie-Pacifique pour dépasser les marchés matures à croissance plus lente d'ici la fin de la fenêtre de prévision.

Paysage concurrentiel

Les cinq premiers fournisseurs, Motorola Solutions, Cisco Systems, L3Harris Technologies, Hexagon et IBM, contrôlaient environ 35 % à 40 % des revenus de 2025, indiquant une concentration modérée mais une marge de manœuvre ample pour les challengers. Les fournisseurs de radio titulaires pivotent vers les logiciels et les services gérés pour compenser la croissance à un chiffre du matériel, illustrée par l'expansion de 12 % de l'analytique vidéo de Motorola contre 3 % pour la radio mobile terrestre. Cisco tire parti de son empreinte en entreprise pour regrouper les caméras Meraki et les outils de collaboration, remportant des contrats à l'échelle de la ville qui valorisent la simplicité d'un fournisseur unique.

Les spécialistes natifs du cloud accélèrent la disruption en monétisant les abonnements récurrents. La suite d'automatisation des rapports Draft One d'Axon réduit la paperasse des agents de 30 minutes par quart de travail, tandis que la plateforme de gestion des événements critiques d'Everbridge génère une croissance à deux chiffres grâce aux contrats de notification de masse sur cloud public. L'acquisition de CentralSquare par Tyler Technologies pour 2,3 milliards USD a réuni deux piliers des logiciels municipaux, portant instantanément la part du marché de la sécurité publique de l'entité combinée à environ 22 % sur le marché des logiciels nord-américains.

Les fabricants d'équipements de télécommunications et les opérateurs satellitaires élargissent le champ à mesure que la version 17 du 3GPP valide le découpage réseau et la continuité multi-support. Ericsson et Nokia courtisent désormais les appels d'offres haut débit à mission critique autrefois réservés aux entreprises radio spécialisées, et la liaison montante de 1,4 Mbps d'Iridium Certus offre aux agents frontaliers une couverture de secours. Les fonctionnalités de confidentialité dès la conception telles que la rédaction sur l'appareil d'Axon Body 4 et l'analytique des menaces infusée par Splunk dans le portefeuille de Cisco servent de facteurs décisifs concurrentiels, soulignant comment la conformité réglementaire façonne de plus en plus les taux de succès sur le marché évolutif de la sécurité publique.

Leaders du secteur de la sécurité publique

Cisco Systems Inc.

L3Harris Technologies Inc.

IBM Corporation

General Dynamics Corporation

BlackBerry Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Motorola Solutions a signé un accord de 450 millions USD avec le département de police de la ville de New York pour construire un centre de criminalité en temps réel activé par l'intelligence artificielle qui intègre les flux de caméras corporelles, les lecteurs de plaques d'immatriculation et les capteurs de coups de feu.

- Janvier 2026 : L3Harris Technologies a remporté un contrat radio des douanes et de la protection des frontières d'une valeur de 320 millions USD comprenant 50 000 terminaux portables avec basculement satellitaire pour les lacunes de couverture.

- Décembre 2025 : Cisco Systems a finalisé son acquisition de Splunk pour 28 milliards USD afin de fusionner la télémétrie réseau avec les alertes de sécurité physique pour une corrélation plus rapide des incidents.

- Novembre 2025 : Axon a lancé les caméras Body 4 qui effectuent la rédaction des visages et des plaques sur l'appareil, réduisant le temps de post-production et améliorant la disponibilité des patrouilles.

Portée du rapport mondial sur le marché de la sécurité publique

Le rapport sur le marché de la sécurité publique est segmenté par composant (solutions et services), type de déploiement (sur site et cloud), secteur d'utilisation final (agences d'application de la loi, services d'incendie, services médicaux d'urgence, opérateurs de transport et d'infrastructures critiques, autorités de gestion des catastrophes et du sauvetage, autres secteurs d'utilisation final), technologie (intelligence artificielle et analytique prédictive, capteurs et passerelles de l'Internet des objets, cloud et informatique en périphérie, analytique des mégadonnées et SIG, réseaux 5G et LTE à mission critique), type d'agence (fédérale/nationale, étatique et provinciale, municipale/locale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solution | Réseau de communication critique |

| Systèmes de surveillance et d'analytique | |

| Systèmes de sécurité biométrique et d'authentification | |

| Plateformes de gestion des urgences et des catastrophes | |

| Logiciels de gestion des incidents et des preuves | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Agences d'application de la loi |

| Services d'incendie |

| Services médicaux d'urgence |

| Opérateurs de transport et d'infrastructures critiques |

| Autorités de gestion des catastrophes et du sauvetage |

| Autres secteurs d'utilisation final |

| Intelligence artificielle et analytique prédictive |

| Capteurs et passerelles de l'Internet des objets |

| Cloud et informatique en périphérie |

| Analytique des mégadonnées et SIG |

| Réseaux 5G et LTE à mission critique |

| Fédérale / Nationale |

| Étatique et provinciale |

| Municipale / Locale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solution | Réseau de communication critique | |

| Systèmes de surveillance et d'analytique | |||

| Systèmes de sécurité biométrique et d'authentification | |||

| Plateformes de gestion des urgences et des catastrophes | |||

| Logiciels de gestion des incidents et des preuves | |||

| Services | Services professionnels | ||

| Services gérés | |||

| Par type de déploiement | Sur site | ||

| Cloud | |||

| Par secteur d'utilisation final | Agences d'application de la loi | ||

| Services d'incendie | |||

| Services médicaux d'urgence | |||

| Opérateurs de transport et d'infrastructures critiques | |||

| Autorités de gestion des catastrophes et du sauvetage | |||

| Autres secteurs d'utilisation final | |||

| Par technologie | Intelligence artificielle et analytique prédictive | ||

| Capteurs et passerelles de l'Internet des objets | |||

| Cloud et informatique en périphérie | |||

| Analytique des mégadonnées et SIG | |||

| Réseaux 5G et LTE à mission critique | |||

| Par type d'agence | Fédérale / Nationale | ||

| Étatique et provinciale | |||

| Municipale / Locale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la sécurité publique en 2026 ?

La taille du marché de la sécurité publique devrait atteindre 598,61 milliards USD en 2026, en route vers un total de 882,41 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,17 % jusqu'en 2031, propulsée par les systèmes de Ville sûre de la Chine et la Mission des villes intelligentes de l'Inde.

Quel segment technologique affiche la croissance la plus élevée ?

Le segment de l'intelligence artificielle et de l'analytique prédictive devrait croître à 9,11 %, le plus rapide au sein du mix technologique.

Pourquoi les agences privilégient-elles encore les déploiements sur site ?

Les lois sur la souveraineté des données et les exigences de latence inférieures à 200 millisecondes pour la répartition maintiennent 71,33 % des solutions sur des serveurs locaux malgré l'adoption croissante du cloud.

Quel secteur d'utilisation final se développe le plus rapidement ?

Les autorités de gestion des catastrophes et du sauvetage sont positionnées pour un TCAC de 9,23 % à mesure que les urgences liées au climat augmentent les financements par subventions.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs contrôlent environ 35 % à 40 % des revenus, ce qui donne une concentration modérée permettant aux nouveaux entrants de gagner des parts dans des niches spécialisées.

Dernière mise à jour de la page le: