Taille et part de marché de l'analytique pour la sécurité publique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

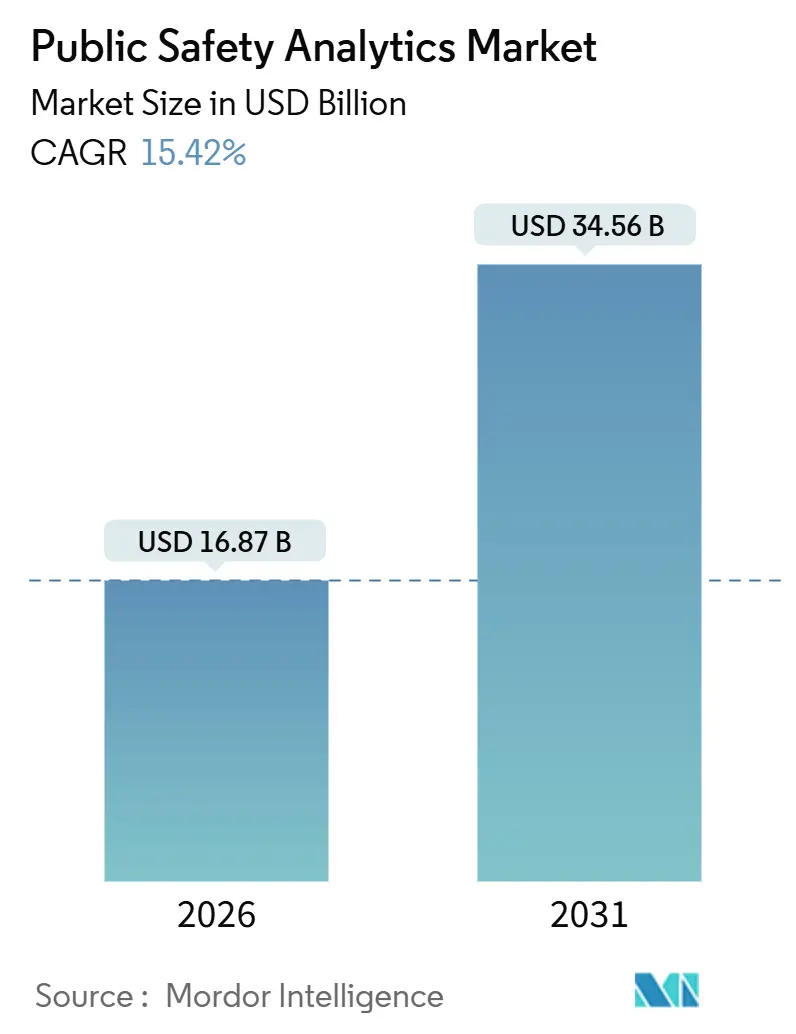

| Taille du Marché (2026) | 16.87 Milliards de dollars |

| Taille du Marché (2031) | 34.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.42% CAGR |

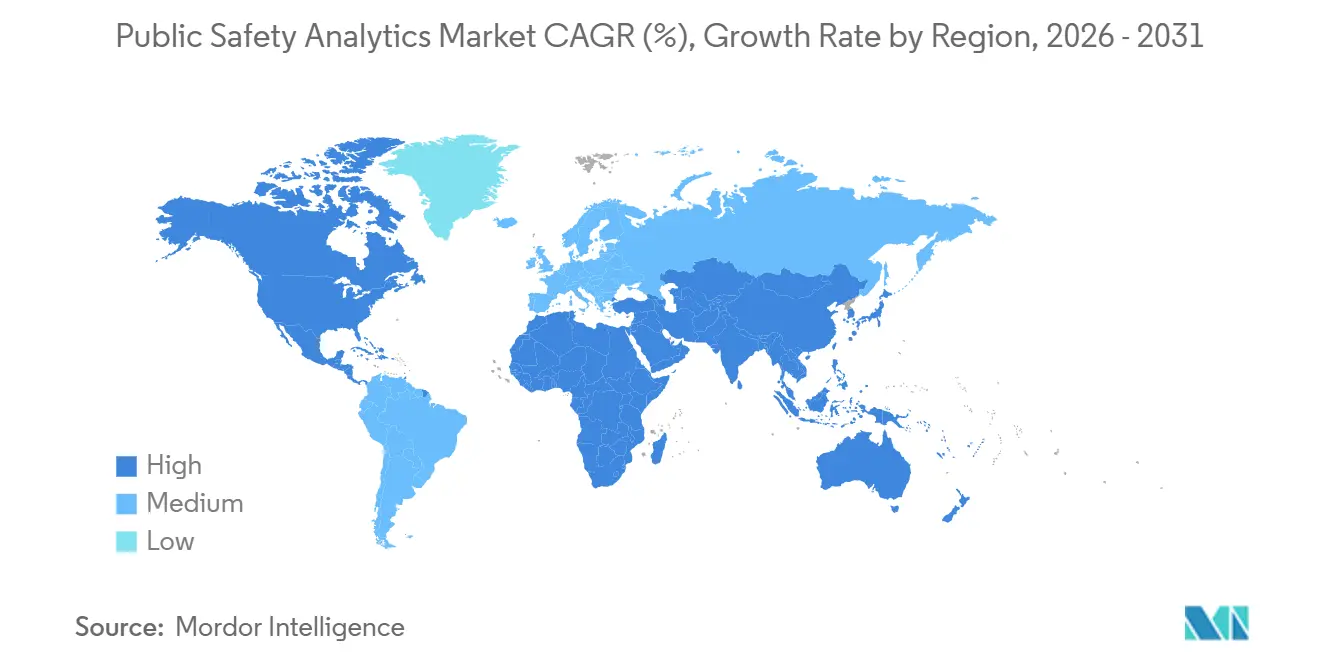

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

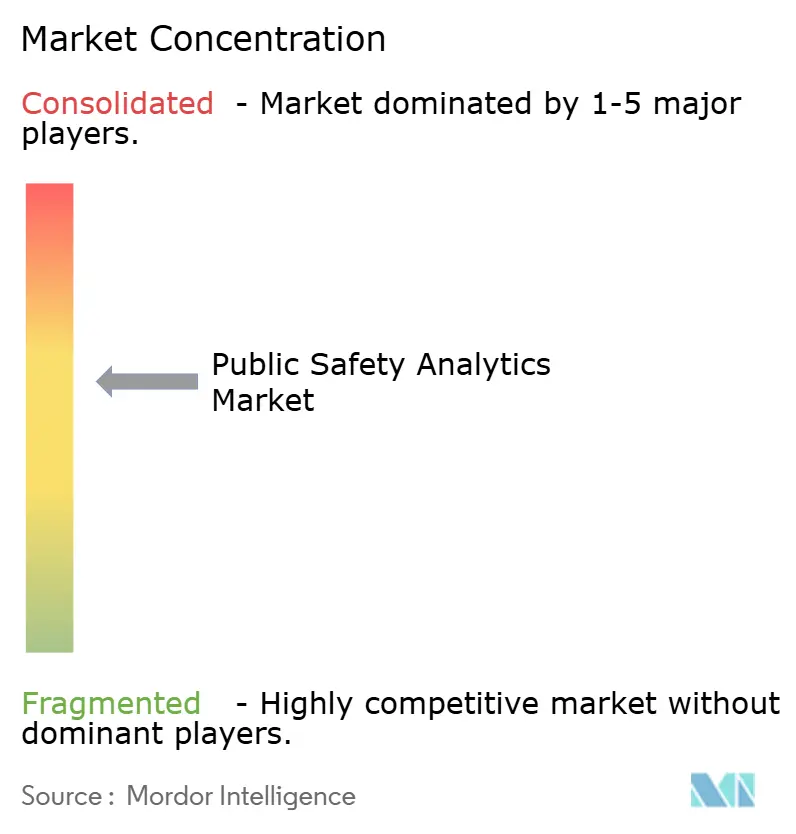

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique pour la sécurité publique par Mordor Intelligence

La taille du marché de l'analytique pour la sécurité publique s'élevait à 16,87 milliards USD en 2026 et devrait atteindre 34,56 milliards USD d'ici 2031, reflétant un TCAC de 15,42 % sur la période de prévision. La trajectoire de croissance découle des mises à niveau NG 9-1-1 imposées par les autorités fédérales, des règles de transparence algorithmique prévues par la loi européenne sur l'IA et des nœuds de périphérie 5G qui diffusent des vidéos en temps réel depuis les premiers intervenants. Les fournisseurs capables de démontrer des ensembles de données audités et des protocoles d'atténuation des biais bénéficient désormais du statut de soumissionnaire privilégié dans les appels d'offres européens. Aux États-Unis, les subventions fédérales liées à la crise des opioïdes et les mises à niveau du cœur de réseau 5G de FirstNet soutiennent une forte demande en logiciels et services, tandis que les programmes de numérisation des villes en Asie-Pacifique élargissent la base adressable mondiale pour les plateformes de centre de commandement de bout en bout. L'intensité concurrentielle reste modérée, les spécialistes natifs du cloud s'attaquant à des cas d'usage discrets que les acteurs historiques de la gestion des dossiers ont tardé à moderniser.

Principaux enseignements du rapport

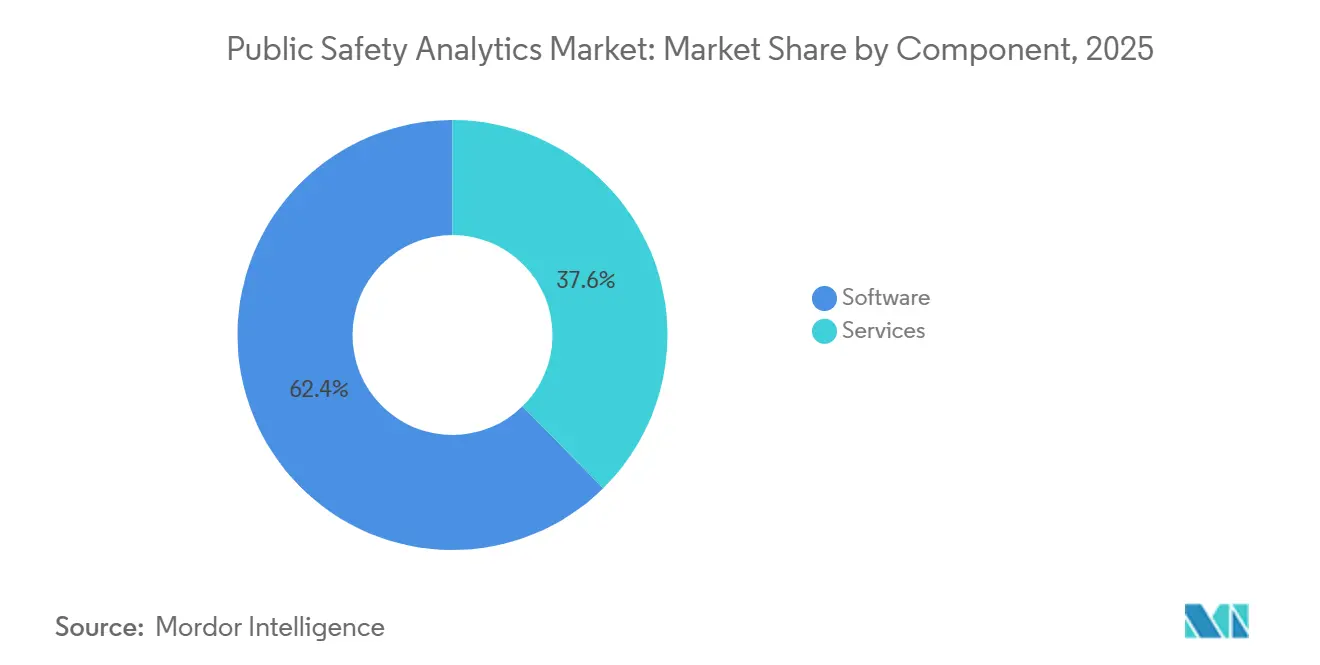

- Par composant, les logiciels ont représenté 62,36 % de la part de marché de l'analytique pour la sécurité publique en 2025, tandis que les services devraient progresser à un TCAC de 17,02 % jusqu'en 2031.

- Par type d'analytique, l'analytique prédictive a capté 38,63 % des revenus en 2025, tandis que l'analytique prescriptive progresse à un TCAC de 16,43 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes sur site ont représenté 57,74 % des dépenses en 2025, mais les offres cloud et Logiciel en tant que Service progressent à un TCAC de 16,65 %.

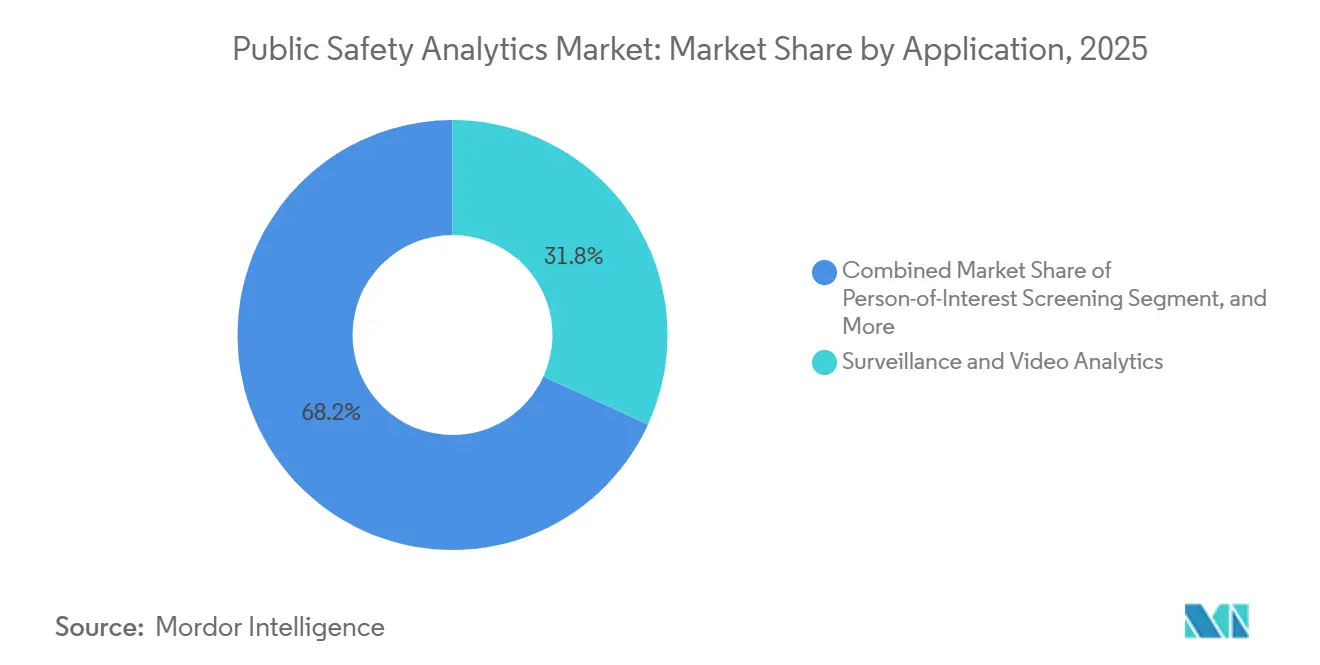

- Par application, la surveillance et l'analytique vidéo ont représenté 31,83 % des revenus en 2025, tandis que l'optimisation de l'allocation des ressources est le cas d'usage à la croissance la plus rapide avec un TCAC de 16,32 %.

- Par utilisateur final, les forces de l'ordre ont représenté 32,84 % des dépenses en 2025 et les segments des transports et des infrastructures critiques croissent à un TCAC de 16,37 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,74 % des revenus en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 16,54 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'analytique pour la sécurité publique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements obligatoires d'intégration de données NG 9-1-1 | +3.8% | Amérique du Nord, avec des répercussions sur l'UE et l'Asie-Pacifique adoptant des normes similaires | Moyen terme (2 à 4 ans) |

| Exigences de la loi européenne sur l'IA en matière de transparence algorithmique | +2.9% | Europe centrale, influençant les fournisseurs mondiaux desservant les juridictions de l'UE | Court terme (≤ 2 ans) |

| Accélération des déploiements de périphérie 5G pour les flux vidéo des premiers intervenants | +3.2% | Amérique du Nord et Asie-Pacifique en tête, gains précoces dans les métropoles urbaines | Moyen terme (2 à 4 ans) |

| Urbanisation rapide stimulant les plateformes de sécurité des villes intelligentes | +2.6% | Asie-Pacifique et Moyen-Orient, avec des déploiements sélectifs en Amérique du Sud | Long terme (≥ 4 ans) |

| Fonds fédéraux contre la crise des opioïdes exigeant une prévention basée sur l'analytique | +1.7% | Amérique du Nord, concentrée dans les États à taux de surdosage élevés | Court terme (≤ 2 ans) |

| Données d'observation de la Terre par satellite et GNSS devenant des postes budgétaires pour la préparation aux catastrophes | +1.2% | Mondial, avec priorité dans les régions sujettes aux catastrophes (Asie-Pacifique, Amérique du Sud, Afrique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements obligatoires d'intégration de données NG 9-1-1

L'ordonnance de novembre 2024 de la Commission fédérale des communications des États-Unis oblige les centres de réponse aux appels d'urgence à ingérer des textes, des images et des vidéos dans un délai de 6 à 12 mois suivant une demande formelle, poussant de nombreux comtés à refondre leurs plateformes de répartition héritées.[1]Commission fédérale des communications, "La FCC finalise les règles de précision de localisation pour le 9-1-1 de nouvelle génération," fcc.gov Les appels multimédias exigent une précision géospatiale de 50 mètres, un bond par rapport aux moyennes de triangulation par antennes relais de 300 mètres, et les agences qui ne respectent pas le délai s'exposent à des risques de responsabilité civile illustrés par des litiges récents. Des modèles d'achat en consortium ont émergé pour aider les comtés ruraux à mutualiser les budgets de mise à niveau, accélérant les opportunités pour les fournisseurs natifs du cloud.

Exigences de la loi européenne sur l'IA en matière de transparence algorithmique

La loi sur l'IA classe l'analytique des forces de l'ordre comme à haut risque et impose des ensembles de données audités, des journaux de tests de biais et des contrôles de supervision humaine d'ici août 2026.[2]Commission européenne, "La loi européenne sur l'IA : systèmes d'IA à haut risque et exigences de conformité," digital-strategy.ec.europa.eu Les modèles propriétaires en boîte noire cèdent désormais la place à des tableaux de bord qui affichent les valeurs SHAP et les explications contrefactuelles pour satisfaire aux normes probatoires. Les coûts de conformité favorisent les entreprises disposant d'équipes juridiques internes, incitant les petites entreprises à s'associer ou à se retirer des marchés publics européens. La portée extraterritoriale de la loi mondialise effectivement les normes de transparence, influençant les feuilles de route produits en Amérique du Nord et en Asie-Pacifique.

Accélération des déploiements de périphérie 5G pour les flux vidéo des premiers intervenants

FirstNet a achevé une mise à niveau du cœur de réseau 5G autonome de 6,3 milliards USD en 2024, permettant une latence inférieure à 20 millisecondes pour les flux de caméras corporelles et de drones dans plus de 50 métropoles américaines.[3]Autorité FirstNet, "Infrastructure de cœur de réseau 5G FirstNet et déploiement de l'informatique en périphérie," firstnet.gov Les nœuds de périphérie traitent la vidéo localement, réduisant le trafic de retour de 70 % et maintenant les données biométriques à l'intérieur des frontières juridictionnelles. Les services d'incendie de Los Angeles et de Phoenix utilisent des caméras thermiques activées en périphérie pour repérer les victimes à travers la fumée, réduisant les temps de sauvetage lors des incendies de forêt.[4]Département des pompiers de Los Angeles, "Caméras thermiques activées en périphérie pour la réponse aux incendies de forêt," lafd.org Cependant, les comtés ruraux font face à des obstacles en capital pour les serveurs renforcés et la densification des petites cellules.

Urbanisation rapide stimulant les plateformes de sécurité des villes intelligentes

La Chine compte plus de 500 villes intelligentes équipées d'une analytique intégrée pour la sécurité publique combinant surveillance, détection des foules et gestion du trafic.[5]Gouvernement de Chine, "Déploiements de plateformes de sécurité des villes intelligentes," gov.cn La Mission Villes Intelligentes de l'Inde finance des caméras dotées d'IA dans 100 municipalités, automatisant les alertes de bagages abandonnés et de collisions en moins de 10 secondes. Les villes du Conseil de coopération du Golfe intègrent des modules de sécurité publique dans des déploiements technologiques urbains plus larges, tandis que les métropoles d'Asie du Sud-Est adoptent des centres de commandement et de contrôle pour la gestion des inondations et des festivals. L'interopérabilité est en retard en raison de modèles de données propriétaires, ce qui stimule l'engagement des organismes de normalisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contentieux lié aux cas de biais algorithmique | -1.9% | Amérique du Nord et UE, avec un examen croissant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Silos de données héritées fragmentées des systèmes de gestion des dossiers/répartition assistée par ordinateur en dessous du niveau du comté | -1.4% | Amérique du Nord, en particulier dans les juridictions rurales et sous-dotées en ressources | Moyen terme (2 à 4 ans) |

| Retards des cycles d'approvisionnement liés aux règles des appels d'offres publics | -0.8% | Mondial, plus prononcé dans l'UE et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pénurie de talents en science des données habilités au sein des agences | -1.1% | Amérique du Nord et UE, avec des pénuries aiguës dans les rôles fédéraux spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de contentieux lié aux cas de biais algorithmique

Le comté de Pasco, en Floride, a versé 105 000 USD en décembre 2024 pour régler des plaintes selon lesquelles un modèle de police prédictive ciblait de manière disproportionnée les quartiers minoritaires. Des poursuites similaires ont conduit plusieurs services américains à suspendre les déploiements jusqu'à ce que des audits externes valident les indicateurs d'équité. Les agences exigent désormais des clauses d'indemnisation des fournisseurs, ce qui fait grimper les primes d'assurance pour les éditeurs de logiciels. Des groupes de défense des libertés civiles à San Francisco et à Seattle ont divulgué des taux de disparité raciale par le biais de demandes d'accès aux documents publics, accentuant les risques de réputation.

Silos de données héritées fragmentées des systèmes de gestion des dossiers/répartition assistée par ordinateur en dessous du niveau du comté

Moins de 40 % des agences locales américaines ont adopté les normes du Modèle national d'échange d'informations, laissant les juridictions voisines incapables de partager des données d'incidents en temps réel. Les plateformes sur site propriétaires installées avant 2015 persistent dans les comtés ruraux, avec des coûts de migration des données dépassant 500 000 USD pour les services de taille moyenne. Les analystes des centres de fusion sont confrontés à des codes d'infraction incohérents et à des balises géospatiales manquantes, dégradant la précision des modèles prédictifs. La consolidation dans le cloud offre un remède mais se heurte aux préoccupations de souveraineté des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme face à la persistance des lacunes en talents

Les logiciels sont restés le principal contributeur, générant 62,36 % des revenus en 2025. Les suites de gestion des dossiers, de gestion des enquêtes et de renseignement criminel dominent car elles s'intègrent directement dans les flux de travail de répartition de longue date et respectent les mandats de souveraineté des données. Les agences privilégient les modules qui superposent des couches géospatiales sur les données d'incidents et qui reconstituent les chaînes de preuves que les tribunaux attendent désormais sous forme électronique. Pourtant, le sous-segment des services affiche un TCAC de 17,02 %, le plus rapide au sein du marché de l'analytique pour la sécurité publique. Les équipes de services professionnels gèrent le nettoyage des données, la migration des systèmes hérités et la formation des agents, tandis que les contrats de services gérés maintiennent les modèles d'apprentissage automatique à jour sans solliciter excessivement les équipes informatiques internes. Un recensement du Bureau américain de la gestion du personnel a révélé plus de 10 000 postes d'analytique habilités non pourvus en 2024, un écart qui pousse les agences vers des accords de Sécurité Publique en tant que Service externalisés.

La demande de services émerge également lorsque de petites municipalités se regroupent sous des contrats à volume qui regroupent les licences logicielles, l'hébergement cloud et le support 24h/24 et 7j/7. Les fournisseurs conservent des scientifiques des données habilités qui alternent entre plusieurs comtés, valorisant les talents rares. En conséquence, les revenus des services seront de plus en plus liés à des schémas de tarification basés sur les résultats, avec des honoraires liés aux délais de réponse ou aux objectifs de réduction de la criminalité. Le rôle croissant des services amortit donc non seulement les cycles budgétaires, mais approfondit également la fidélisation des clients dans le secteur de l'analytique pour la sécurité publique.

Par type d'analytique : les capacités prescriptives passent au premier plan

L'analytique prédictive a dominé les revenus avec une part de 38,63 % en 2025, principalement grâce à des cartes thermiques de prévision de la criminalité actualisées toutes les heures pour guider les itinéraires de patrouille. Les modules prescriptifs, qui progressent à un TCAC de 16,43 %, comblent ce vide en recommandant le repositionnement des ambulances ou le redéploiement des patrouilles. Le Département américain de la Santé et des Services sociaux a affecté une partie d'une subvention de 1,5 milliard USD contre la crise des opioïdes au routage des points chauds de surdosage, catalysant l'adoption prescriptive dans les services médicaux d'urgence.

Les modèles prescriptifs exigent des données d'entrée de haute qualité en temps réel, poussant les agences à améliorer leurs processus de gouvernance des données. Les services d'incendie cherchant à maintenir les temps de réponse en dessous du délai de six minutes de la National Fire Protection Association utilisent des boucles d'apprentissage par renforcement pour affiner le positionnement des engins à chaque résultat d'intervention. La taille du marché de l'analytique pour la sécurité publique associée aux solutions prescriptives devrait s'élargir le plus rapidement dans les juridictions où des données propres et structurées sont déjà disponibles grâce aux capteurs des villes intelligentes.

Par modèle de déploiement : le cloud hybride concilie souveraineté et performance

Les systèmes sur site ont absorbé 57,74 % des dépenses en 2025, témoignant des préoccupations profondes concernant l'hébergement de preuves criminelles dans des clouds mutualisés. Les lois des États stipulent souvent que les données à caractère personnel doivent rester à l'intérieur des frontières, et seule une poignée d'hyperscalers ont obtenu le statut FedRAMP High. Cependant, l'analytique vidéo gourmande en calcul rend les architectures rigides sur site coûteuses. Les conceptions hybrides qui conservent la vidéo brute localement mais transfèrent les charges de travail d'inférence vers des clouds certifiés FedRAMP progressent donc à un TCAC de 16,65 %.

Microsoft Azure Government et Amazon Web Services GovCloud ont tous deux reçu l'autorisation FedRAMP High d'ici 2024, atténuant les craintes de migration pour les agences fédérales. La suite cloud d'Axon démontre comment les preuves sont expurgées et transcrites dans le cloud tandis que les fichiers maîtres restent sur les serveurs des agences. Les analyses coûts-avantages montrent que les modèles hybrides peuvent réduire le coût total de possession de 20 % sur cinq ans, des économies qui résonnent auprès des responsables budgétaires et accélèrent la dynamique cloud au sein du marché de l'analytique pour la sécurité publique.

Par application : l'optimisation de l'allocation des ressources prend son essor

La surveillance et l'analytique vidéo ont dominé avec 31,83 % des revenus en 2025, à mesure que les obligations de caméras corporelles se sont multipliées. Les outils de transcription par IA générative rédigent désormais automatiquement les rapports d'incidents, libérant les agents pour le travail de terrain. Pourtant, l'optimisation de l'allocation des ressources est la plus forte progression avec un TCAC de 16,32 %. Le Département des pompiers de Los Angeles a réduit les temps de réponse moyens de 8 % après avoir déployé une plateforme qui repositionne les engins en temps réel en fonction de la densité historique des appels et du trafic actuel.

À mesure que les capteurs des villes intelligentes diffusent des données d'occupation, météorologiques et d'événements spéciaux vers les centres de commandement, les moteurs prescriptifs ingèrent ces flux pour prédire la demande de pointe. Les agences de transport public utilisent également les algorithmes pour ajuster les effectifs dans les hubs ferroviaires sujets à la surpopulation. Par conséquent, la taille du marché de l'analytique pour la sécurité publique liée à l'optimisation de l'allocation des ressources devrait afficher les gains absolus les plus importants jusqu'en 2031.

Par utilisateur final : les opérateurs d'infrastructures critiques accélèrent leurs dépenses

Les agences des forces de l'ordre sont restées les plus grands acheteurs avec 32,84 % des dépenses en 2025, couvrant la gestion des affaires, le suivi des preuves et les tableaux de bord d'engagement communautaire. Cependant, les entités des transports et des infrastructures critiques élargissent leurs budgets à un TCAC de 16,37 %. Les aéroports déploient désormais des analytiques vidéo de détection d'anomalies qui signalent les bagages abandonnés en quelques secondes, tandis que les opérateurs de services électriques intègrent des capteurs radar et acoustiques pour répondre aux mandats de plus en plus stricts de la North American Electric Reliability Corporation.

Les autorités portuaires s'appuient sur la détection d'anomalies dans les flux de marchandises pour repérer la contrebande, et les opérateurs ferroviaires fusionnent l'analytique de densité des passagers avec les flux de détection des menaces pour des opérations plus sûres. Avec une disponibilité imposée par les régulateurs, les opérateurs d'infrastructures critiques contractent des accords de niveau de service incluant la maintenance prédictive, s'inscrivant comme un vecteur de croissance durable au sein du secteur de l'analytique pour la sécurité publique.

Analyse géographique

L'Amérique du Nord a généré 38,74 % des revenus de 2025, portée par les investissements des États-Unis dans le NG 9-1-1, l'analytique liée à la crise des opioïdes et les déploiements de périphérie 5G de FirstNet. Les provinces canadiennes consolident les systèmes municipaux dans des centres de commandement provinciaux pour améliorer l'interopérabilité, tandis que le Mexique concentre ses déploiements le long des corridors frontaliers et des pôles métropolitains. L'adoption dans les petits comtés américains progresse grâce à des contrats de consortium négociés par les États qui répartissent les coûts de mise à niveau.

La part de l'Europe reflète une adoption rapide en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne, qui doivent toutes satisfaire aux mandats de transparence de la loi européenne sur l'IA d'ici 2026. Les pays nordiques font preuve d'une grande maturité numérique, utilisant des modèles d'allocation prescriptive dans les domaines de la lutte contre l'incendie et des services médicaux d'urgence. Les délais des appels d'offres prolongent cependant les cycles d'approvisionnement au-delà de 18 mois dans de nombreuses juridictions de l'UE, ralentissant l'expansion par ailleurs robuste du marché de l'analytique pour la sécurité publique.

L'Asie-Pacifique affiche le TCAC le plus rapide à 16,54 %, le programme de plus de 500 villes intelligentes de la Chine généralisant les lecteurs de plaques d'immatriculation, les capteurs de foule et les suites de gestion des incidents. L'initiative des 100 villes de l'Inde, ainsi que les mégaprojets du Conseil de coopération du Golfe comme NEOM, injectent un flux de commandes régulier. Le Japon et la Corée du Sud intègrent des capteurs sismiques à l'analytique pour automatiser les alertes aux tremblements de terre, tandis que l'Australie déploie des flux GNSS satellitaires pour la prévision des incendies de forêt. Malgré les lacunes infrastructurelles en Afrique et les contraintes budgétaires dans certaines parties de l'Amérique du Sud, São Paulo et Buenos Aires présentent des centres de commandement intégrés combinant la surveillance des médias sociaux avec des lignes d'urgence, illustrant le potentiel régional plus large du marché de l'analytique pour la sécurité publique.

Paysage réglementaire

L'achat d'analyses de sécurité publique est façonné par la gouvernance de l'IA et les réglementations relatives à la vidéo dans les espaces publics, qui accroissent les exigences de documentation, d'auditabilité et d'interopérabilité. Aux États-Unis, le mémorandum OMB M-24-10 (mars 2024) a incité les agences fédérales à adopter une gouvernance alignée sur le NIST AI RMF pour l'IA affectant les droits ou la sécurité, et le mémorandum OMB M-24-18 (octobre 2024) a étendu les exigences alignées sur l'AI RMF aux marchés publics fédéraux, influençant la manière dont les analyses de vision par ordinateur et d'aide à la décision sont spécifiées et évaluées dans les appels d'offres.

En Europe, l'AI Act de l'UE traite de nombreux cas d'usage d'analyses destinées aux forces de l'ordre comme étant à haut risque, avec des obligations de conformité mentionnées dans ce rapport pour août 2026. Ce calendrier devrait accélérer l'audit des jeux de données, les journaux de tests de biais et les contrôles de supervision humaine au sein des flux de travail opérationnels. En Chine, le Conseil d'État a mis en œuvre les Regulations on the Management of Public Security Video Image Information Systems (décret n° 799) à partir du 1er avril 2025, et des normes nationales telles que GB/T 46344.1-2025, GB/T 46344.2-2025, GB/T 46344.5-2025 et GB/T 46363-2025, dont la mise en œuvre est prévue en mai 2026, ajoutent des exigences d'interface et de système qui renforcent le partage d'informations vidéo/image entre systèmes et limitent les intégrations ad hoc. Des normes techniques telles que l'IEC 62676-2-11:2024 formalisent également des profils d'interopérabilité pour les VMS et les VSaaS en cloud, influençant la façon dont les fournisseurs concoivent les niveaux d'accès d'urgence, l'échange de métadonnées et la connectivité tierce pour les opérations de sécurité publique.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la génération de données multi-sources (traitement des appels CAD/911, RMS, vidéo portée sur le corps et CCTV fixe, drones, IoT et capteurs de trafic, et signaux open-source/réseaux sociaux), puis passe par la connectivité et le transport sécurisé (y compris les réseaux à large bande dédiés au 911 et à la sécurité publique), suivis de l'ingestion, de la résolution d'identité et de l'ingénierie des données. Les plateformes principales (CAD/RMS, gestion des preuves numériques et logiciels de centre de renseignement criminel en temps réel) constituent le système de référence, tandis que des couches d'analyse spécialisées fournissent l'IA vidéo (détection, recherche, floutage), l'intelligence géospatiale et les modèles prédictifs/prescriptifs. Les agences et intégrateurs complètent la chaîne par la configuration, la gouvernance des modèles, la formation et les services managés (PSaaS) qui maintiennent les pipelines à jour et conformes.

Des partenariats récents montrent un resserrement de la chaîne autour de l'interopérabilité API-first et de la livraison sécurisée. En avril 2026, RapidSOS et AT&T ont intégré RapidSOS HARMONY AI avec AT&T ESInet afin que l'intelligence en temps réel du Safety Network transite par une infrastructure 911 dédiée plutôt que par l'internet public, en cohérence avec les contraintes de souveraineté des données et de sécurité. L'intégration au niveau des plateformes s'est également accélérée : Flock Safety et Coreforce (janvier 2026) ont connecté les données LPR et de liste de surveillance aux flux de travail Coreforce RTCC et de preuves numériques, tandis que Mark43 et ForceMetrics (mai 2026) ont intégré un moteur de contexte et d'aide à la décision dans un CAD/RMS natif cloud afin de réduire le temps de commutation des opérateurs. Un regroupement complémentaire de visualisation et d'analyse est observé chez Veritone et LeoSight (mars 2026), et les flux de travail d'intelligence aérienne se sont étendus avec le partenariat BRINC Drones et Nova Software (juin 2026) pour fusionner la capture par drone avec la cartographie et l'analyse thermique.

Paysage concurrentiel

Une concentration modérée prévaut, les cinq premiers fournisseurs détenant collectivement environ 40 à 45 % de part, laissant de la place aux perturbateurs proposant des modules prescriptifs, la fusion de données satellitaires ou des abonnements de détection de coups de feu. Les acteurs établis tels que Motorola Solutions et Tyler Technologies s'appuient sur leurs empreintes bien ancrées dans la gestion des dossiers et la répartition pour vendre des modules analytiques complémentaires, augmentant la valeur moyenne des contrats. Les challengers natifs du cloud poursuivent des stratégies d'API ouvertes qui interopèrent avec les systèmes hérités, séduisant les agences qui préfèrent une modernisation progressive.

Les mouvements stratégiques se concentrent autour des acquisitions de talents en IA, des certifications FedRAMP High et des partenariats avec des fournisseurs d'imagerie satellitaire. Par exemple, plusieurs fournisseurs ont intégré des couches de risque d'incendie de forêt dérivées de flux d'observation de la Terre, séduisant les agences de l'ouest des États-Unis confrontées à des saisons d'incendies record. L'explicabilité est désormais un prérequis ; Palantir intègre des outils de diagnostic SHAP qui permettent aux enquêteurs d'interroger pourquoi un lieu apparaît comme un point chaud sans rédiger de requêtes SQL.

Les modèles de tarification évoluent vers les résultats, avec des clauses de performance liées aux indicateurs de temps de réponse ou aux variations du taux de criminalité. Bien que les risques de contentieux tempèrent les déploiements agressifs, les fournisseurs qui proposent des kits d'indemnisation et de test des biais se différencient. À moyen terme, des fusions entre entreprises de taille intermédiaire sont probables, la taille s'avérant critique pour absorber les charges réglementaires au sein du marché de l'analytique pour la sécurité publique.

Leaders du secteur de l'analytique pour la sécurité publique

Splunk Inc. (Cisco Systems Inc.)

SAS Institute Inc.

IBM Corporation

Tyler Technologies Inc.

Omnigo (The Riverside Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur les analyses interopérables prêtes pour la conformité, qui aident les agences à répondre aux mandats d'ingestion multimédia NG 9-1-1 et aux règles émergentes de gouvernance de l'IA sans reconstruire l'ensemble de leurs infrastructures. Le langage des marchés publics évolue vers les pistes d'audit, l'explicabilité et l'échange contrôlé de données, ce qui crée un espace pour les fournisseurs proposant des journaux de tests de biais, des flux de travail de preuves avec floutage par défaut, et des interfaces conformes aux normes qui s'intègrent aux plateformes CAD/RMS et de preuves numériques bien établies. Les normes d'interopérabilité telles que l'IEC 62676-2-11:2024 pour les VMS/VSaaS, et les exigences chinoises GB/T de partage d'informations vidéo et d'interface avec des mises en œuvre en mai 2026 (y compris la GB/T 46363-2025 mentionnée dans le dossier de preuves), soutiennent les déploiements multi-fournisseurs où les agences peuvent exiger des niveaux d'accès définis et un partage de métadonnées plutôt que des intégrations sur mesure.

Les programmes de financement et les déploiements multi-juridictionnels de grande envergure offrent des voies pratiques pour développer les services et les modèles de livraison cloud/hybrides. Aux États-Unis, le Bureau of Justice Assistance du DOJ a ouvert le programme NIBIN Modernization Program pour l'exercice 2026 afin de financer la modernisation sur 194 sites, augmentant la demande pour des analyses reliant les résultats de l'imagerie balistique aux flux de travail d'enquête et à la recherche de preuves numériques. La modernisation régionale du NG 9-1-1 soutient également le traitement des appels natif cloud et les couches d'analyse, comme l'illustre la sélection de Carbyne pour le système de traitement des appels 911 du Metropolitan Washington Council of Governments desservant 24 gouvernements locaux (mars 2026). Les contrats obtenus par les agences soulignent des cas d'usage opérationnels au-delà de la surveillance : San Jose a signé un accord de près de 3,8 millions USD sur sept ans pour la plateforme Ladris Core (mars 2026) destinée à la gestion des urgences et aux analyses prédictives, tandis que Cognyte a annoncé un contrat d'analyse d'enquête de 5 millions USD avec une agence de maintien de l'ordre américaine de premier plan (mars 2026). Les renouvellements récurrents valident en outre les déploiements de type abonnement pour les plateformes acoustiques et de sécurité en temps réel, SoundThinking ayant annoncé plus de 23 millions USD de renouvellements clients pluriannuels au T2 2026 (juillet 2026).

Développements récents du secteur

- Juillet 2026 : SoundThinking a annoncé plus de 23 millions USD de renouvellements clients pluriannuels pour ShotSpotter et sa plateforme de sécurité plus large au cours du T2 2026. Ces renouvellements mettent en évidence une allocation budgétaire durable pour la détection en temps réel et l'analyse d'incidents basées sur l'abonnement, renforçant le rôle des services récurrents dans les modèles opérationnels des agences.

- Mars 2026 : Cognyte a annoncé un contrat de 5 millions USD avec une agence de maintien de l'ordre américaine de premier plan pour soutenir des enquêtes critiques. Ce contrat témoigne d'une adoption continue des analyses d'enquête spécialisées en parallèle de la modernisation des CAD/RMS de base, notamment lorsque les agences ont besoin d'un tri plus rapide à travers de grands volumes de preuves numériques et de données de renseignement.

- Décembre 2025 : le Los Angeles Fire Department a étendu sa plateforme de dispatch prescriptif à l'échelle de la ville après avoir rapporté une réduction pilote de 8 % des temps de réponse. Cette expansion fait passer l'optimisation de l'allocation des ressources du stade pilote à des opérations à grande échelle, augmentant la demande pour les mises en œuvre, les intégrations et les services continus de gestion des modèles et des données.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des analyses de sécurité publique est défini comme les revenus générés par les logiciels d'analyse et les services associés utilisés par les agences de sécurité publique pour combiner et analyser des données à des fins de prévention, de connaissance de la situation et de réponse aux incidents dans le cadre des opérations quotidiennes.

Exclusions du périmètre : nous excluons le matériel de sécurité physique et de communication (tels que les caméras, radios et capteurs) ainsi que les outils d'analyse interne de back-office comme les outils RH ou de paie.

Aperçu de la segmentation

- Par composant

- Logiciels

- Gestion des dossiers

- Gestion des enquêtes

- Localisation et renseignement géospatial

- Renseignement criminel et sur la criminalité

- Modules prédictifs et prescriptifs

- Services

- Services professionnels

- Services gérés / Sécurité Publique en tant que Service

- Logiciels

- Par type d'analytique

- Analytique descriptive

- Analytique diagnostique

- Analytique prédictive

- Analytique prescriptive

- Par modèle de déploiement

- Sur site

- Cloud / Logiciel en tant que Service

- Par application

- Filtrage des personnes d'intérêt

- Surveillance et analytique vidéo

- Détection et gestion des incidents

- Reconnaissance de schémas et cartographie des points chauds

- Optimisation de l'allocation des ressources

- Par utilisateur final

- Forces de l'ordre

- Services médicaux d'urgence

- Lutte contre l'incendie et sauvetage

- Transports et infrastructures critiques

- Autres agences gouvernementales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour verrouiller le périmètre du marché et identifier des signaux de demande pouvant être suivis d'une année à l'autre. Nous avons référencé des sources publiques non payantes telles que les publications du Department of Justice et du Bureau of Justice Statistics des États-Unis, les documents de programmes de préparation de la FEMA et du DHS, les orientations de la FCC et des États relatives au NG911, ainsi que les portails de marchés publics publiant des appels d'offres et des avis d'attribution. Nous avons également examiné des statistiques internationales et des notes de politique d'organismes tels que l'Office des Nations Unies contre la drogue et le crime afin de comprendre les tendances plus larges en matière de sécurité et de criminalité.

Pour étayer les hypothèses relatives à l'adoption des solutions et à la structure de prix, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs et la documentation produit, puis effectué des vérifications croisées avec des mises à jour fiables de la presse et des associations pointant vers des évolutions de déploiement telles que l'adoption du cloud et les exigences de partage de données. Les bases de données de brevets ont été consultées de manière sélective pour confirmer où les fonctionnalités d'analyse sont développées, par exemple l'analyse vidéo et l'aide à la décision sur incident en temps réel. Les sources mentionnées ici sont illustratives, et de nombreuses autres références publiques ont également été examinées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les agences et opérateurs achètent réellement, de la répartition des contrats entre logiciels et services, et de l'impact des choix de déploiement sur la tarification. Nous avons couvert des utilisateurs du secteur public, des intégrateurs de systèmes et des fournisseurs de solutions à travers l'APAC, l'EMEA et les Amériques afin de confirmer le calendrier d'adoption, les cycles de renouvellement et l'adoption au niveau des modules dans un contexte réel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 13 % | APAC : 48 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 58 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue le pool de dépenses adressables à l'aide de signaux de numérisation de la sécurité publique, puis alloue ces dépenses à la demande en analyses. Nous utilisons des indicateurs tels que le rythme de modernisation du NG911 et du CAD, la part des agences passant à des déploiements cloud, la durée typique des contrats et le calendrier de renouvellement, ainsi que la répartition entre l'abonnement logiciel et les services liés à la mise en œuvre.

Ces totaux sont corroborés par des approximations ascendantes sélectives, où les divulgations échantillonnées, les vérifications de canaux et l'ASP typique par module et mode de déploiement sont multipliés par des volumes d'adoption plausibles pour les principaux types d'agences. Lorsque les données sont limitées pour des géographies plus restreintes ou des cas d'usage de niche, la gestion des écarts se fait via des ratios de référence issus de catégories logicielles similaires du secteur public et de la correspondance des schémas de marchés publics, puis les hypothèses sont revérifiées lors de suivis.

Pour les prévisions, une analyse de scénarios est utilisée avec une légère surcouche de régression multivariée afin que les perspectives puissent refléter les évolutions des cycles de subventions, du mix budgétaire, de la vitesse de migration vers le cloud et des règles de gouvernance des données. Les intrants restent pratiques, et la courbe finale n'est ajustée qu'après que nos retours primaires confirment à la fois la direction et l'ampleur.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de multiples vérifications recherchant des écarts entre les revenus modélisés et des signaux indépendants, notamment l'activité des marchés publics, les programmes de modernisation des agences et les fourchettes de prix observées. Les valeurs aberrantes sont signalées pour examen, et nous recontactons les sources lorsqu'une variation importante est due à une seule hypothèse telle que la vitesse d'adoption, le rattachement de services ou le traitement des devises.

Avant validation finale, le modèle et les intrants principaux font l'objet d'un examen interne afin que les calculs et la logique restent cohérents entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque surviennent des événements significatifs tels que des changements de politique, des réallocations budgétaires ou des chocs de demande notables. Juste avant la livraison, une nouvelle analyse est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des analyses de sécurité publique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les analyses de sécurité publique peuvent varier considérablement même lorsque le nom du sujet semble identique, car les choix de périmètre et le calendrier de mise à jour ne sont pas cohérents d'un éditeur à l'autre. Les plus grandes différences proviennent généralement de ce qui est comptabilisé comme revenu d'analyse, de la manière dont les abonnements logiciels sont séparés des services de mise en œuvre, et des années utilisées pour la conversion des devises.

Sur ce marché, l'écart est souvent dû à la cadence de mise à jour et à la manière dont l'ASP est normalisé à travers les abonnements pluriannuels, l'expansion de l'utilisation et les taux de rattachement de services. Lorsque des domaines adjacents comme les mises à niveau de surveillance axées sur le matériel sont inclus, ou lorsque des contrôles de réalité liés aux marchés publics ne sont pas appliqués, le chiffre peut évoluer sans refléter un véritable changement dans l'adoption des analyses.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,87 milliards USD (2026) | |

| Cabinet de conseil mondial A | 14,60 milliards USD (2025) | Utilise une année de base différente et une fenêtre d'étude plus courte, et le résumé public ne précise pas comment la normalisation des abonnements pluriannuels et le calendrier de conversion des devises sont traités, ce qui peut modifier la valeur de départ. |

| Éditeur sectoriel B | 11,79 milliards USD (2025) | Part d'une valeur 2025 plus faible et fournit peu de détails publics sur le traitement du rattachement des services et les contrôles de validation par rapport aux signaux de marchés publics, ce qui peut réduire l'estimation pour la couverture logiciels plus services. |

Le tableau montre que le choix de l'année de base et les règles de normalisation expliquent une grande partie de l'écart. En revérifiant le calendrier des devises, le rattachement des services et la progression de l'ASP fondée sur les renouvellements selon une cadence définie, Mordor Intelligence maintient la valeur de 2026 alignée sur des schémas de contractualisation observables.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'analytique pour la sécurité publique en 2026 ?

La taille du marché de l'analytique pour la sécurité publique a atteint 16,87 milliards USD en 2026.

Quel TCAC est prévu pour l'analytique pour la sécurité publique jusqu'en 2031 ?

Le secteur devrait progresser à un TCAC de 15,42 % jusqu'en 2031.

Quel composant connaît la croissance la plus rapide au sein des plateformes d'analytique pour la sécurité publique ?

Les services, y compris les offres gérées et professionnelles, progressent à un TCAC de 17,02 % à mesure que les agences externalisent leur expertise en science des données.

Pourquoi l'analytique prescriptive gagne-t-elle du terrain auprès des agences de sécurité publique ?

Les modules prescriptifs recommandent des actions concrètes, telles que le repositionnement des ambulances, et progressent à un TCAC de 16,43 % grâce aux subventions de prévention des opioïdes et aux mandats de temps de réponse.

Dernière mise à jour de la page le: