Taille et Part du Marché des Matériaux d'Ondulation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

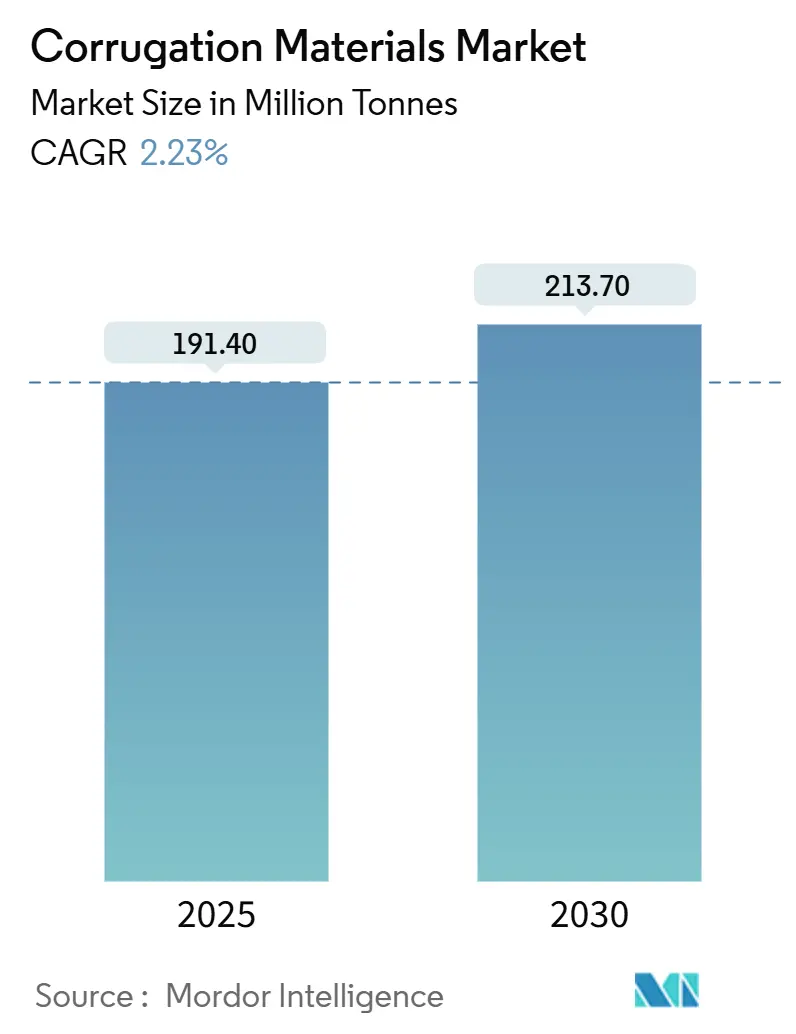

| Volume du Marché (2025) | 191.40 Millions de tonnes |

| Volume du Marché (2030) | 213.70 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 2.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matériaux d'Ondulation par Mordor Intelligence

La taille du marché des matériaux d'ondulation a atteint 191,4 millions de tonnes en 2025 et devrait atteindre 213,7 millions de tonnes d'ici 2030, progressant à un CAGR de 2,23 % sur la période. Cette perspective est soutenue par la croissance de l'exécution des commandes du commerce électronique, des mandats de recyclabilité plus stricts et un pivot à l'échelle du secteur des tonnages de produits de base vers des grades à valeur ajoutée qui équilibrent l'allègement et la performance. L'Asie-Pacifique reste le moteur de la demande grâce aux rebonds de la production manufacturière et aux améliorations logistiques du commerce numérique, tandis que l'Europe et l'Amérique du Nord continuent de façonner les tendances mondiales en matière de spécifications grâce à la législation sur la durabilité. L'intensité concurrentielle augmente à mesure que les producteurs intégrés acquièrent des acteurs régionaux pour sécuriser les flux de fibres et le savoir-faire en impression numérique. Les innovations en micro-cannelure, les couches barrières améliorées et les conceptions de carton adaptées à l'automatisation ouvrent des niches premium qui soutiennent la résilience des prix même lorsque la volatilité du papier récupéré comprime les marges. Les références en matière de durabilité influencent désormais l'attribution des contrats, car les grandes marques adoptent des objectifs climatiques fondés sur la science et exigent une circularité vérifiable dans les chaînes d'approvisionnement en emballages.

Principaux Enseignements du Rapport

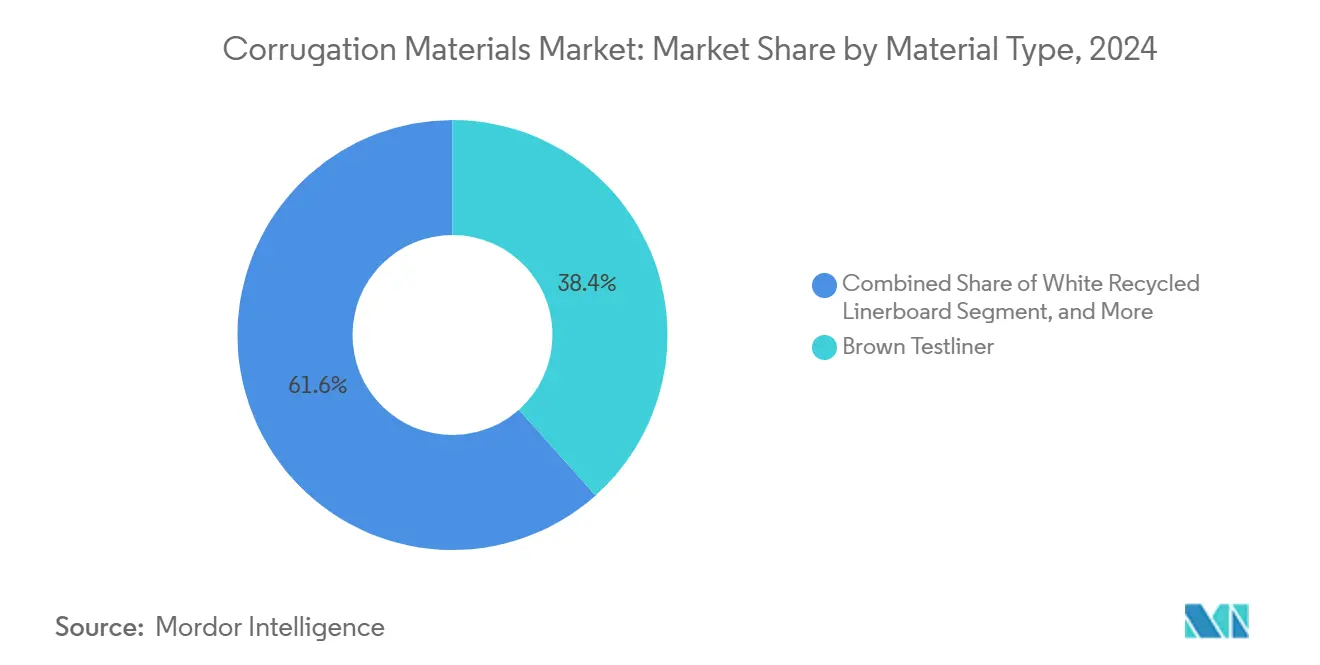

- Par type de matériau, le carton de couverture brun (Brown Testliner) a dominé avec une part de marché des matériaux d'ondulation de 38,42 % en 2024.

- Par type de cannelure, la cannelure C a représenté 31,63 % de la taille du marché des matériaux d'ondulation en 2024.

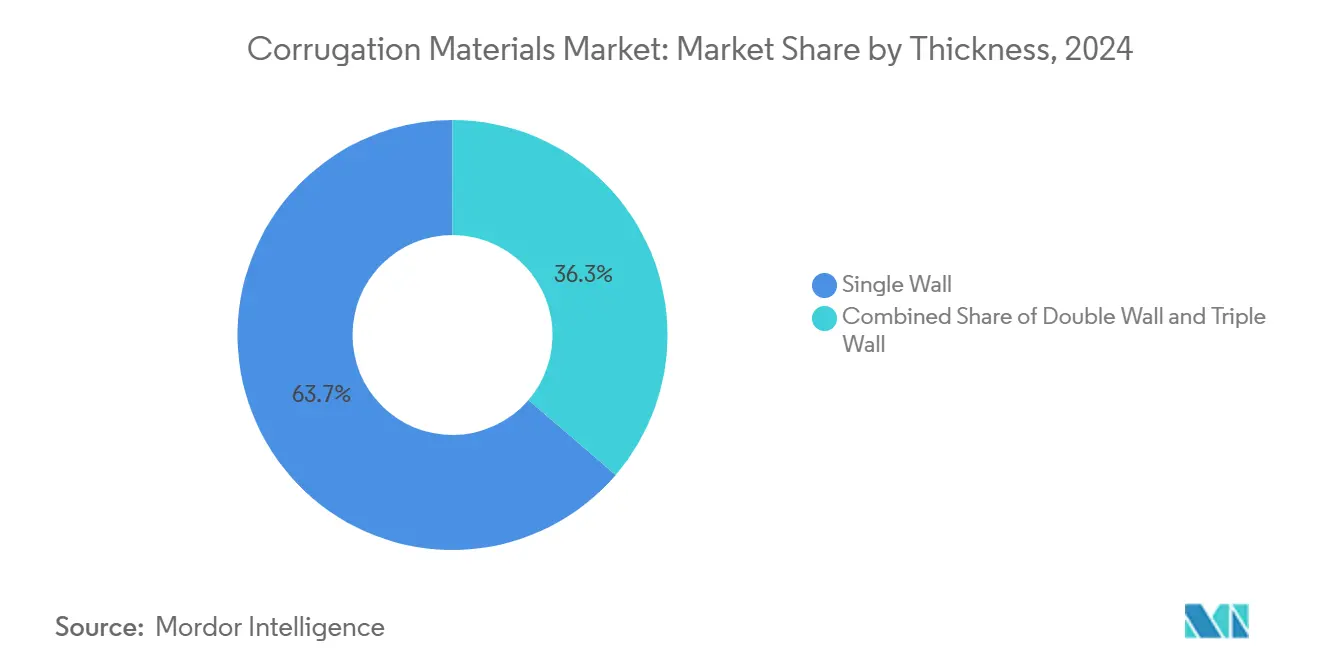

- Par épaisseur, la simple paroi a représenté une part de 63,72 % de la taille du marché des matériaux d'ondulation en 2024.

- Par utilisation finale, la taille du marché des matériaux d'ondulation pour le commerce électronique et la vente au détail devrait croître à un CAGR de 5,46 % entre 2025 et 2030.

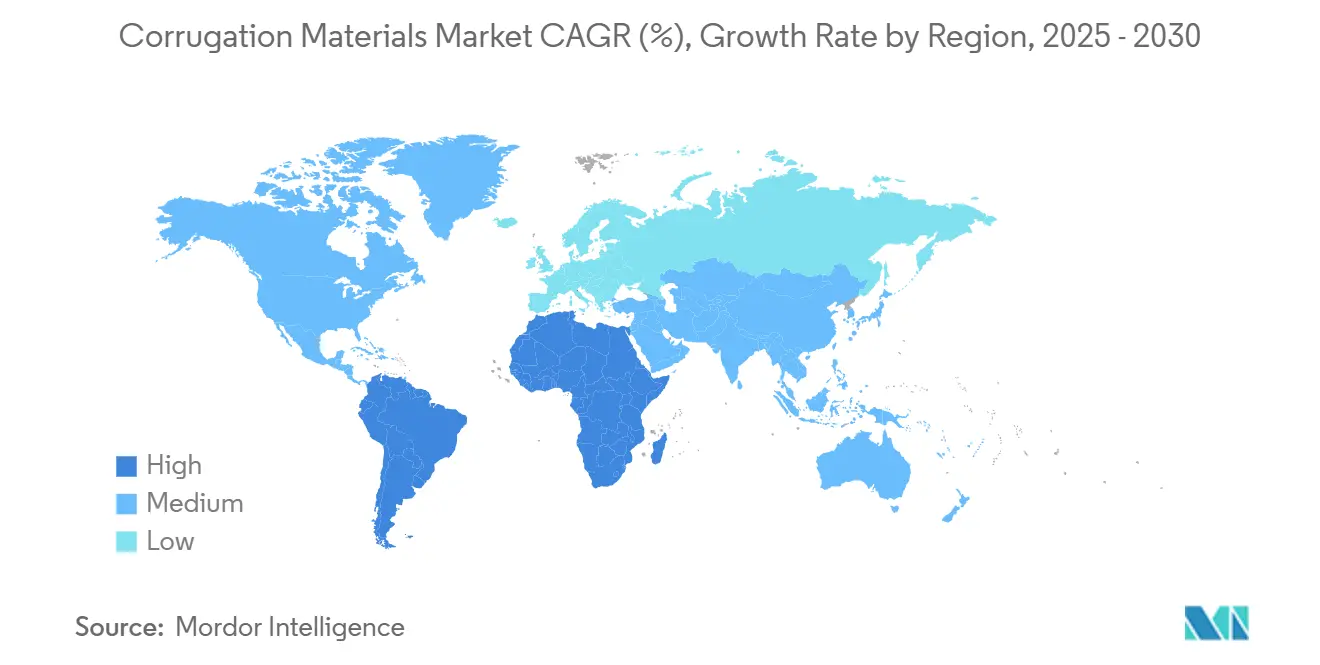

- Par géographie, la taille du marché des matériaux d'ondulation pour l'Asie-Pacifique devrait croître à un CAGR de 5,03 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Matériaux d'Ondulation

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'exécution des commandes du commerce électronique après 2025 | +0.8% | Mondial, Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de durabilité et objectifs de recyclabilité | +0.6% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives d'allègement pour les emballages alimentaires | +0.4% | Mondial, marchés développés en premier | Moyen terme (2 à 4 ans) |

| Reprise de la production manufacturière dans les marchés émergents | +0.5% | Cœur Asie-Pacifique, extension vers l'Amérique latine | Court terme (≤ 2 ans) |

| Adoption de grades de cannelure légère haute performance de nouvelle génération | +0.3% | Amérique du Nord et Europe, extension mondiale | Long terme (≥ 4 ans) |

| Substrats ondulés prêts pour l'impression numérique | +0.2% | Marchés premium mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Exécution des Commandes du Commerce Électronique après 2025

La croissance des expéditions de colis remodèle la géométrie des cannelures, le grammage de base du carton et les exigences de surface d'impression, car les marques optimisent les formats d'emballage pour la vente par correspondance. Packaging Corporation of America a enregistré une augmentation de 2,5 % du volume d'expéditions de carton ondulé au premier trimestre 2025, attribuant cette hausse aux flux de vente directe aux consommateurs. Les livraisons plus petites et plus fréquentes nécessitent des cartons capables de résister au tri automatisé tout en minimisant la fibre par emballage, accélérant l'adoption des micro-cannelures qui offrent une résistance à l'écrasement sur chant plus élevée et des graphismes éclatants. L'Asie-Pacifique reste essentielle car le commerce électronique transfrontalier est en passe d'atteindre 6,4 % du PIB mondial en 2025. Les pressions de débit qui en résultent contraignent les transformateurs à développer des lignes d'impression numérique permettant une personnalisation en phase finale sans ralentir les nœuds d'exécution. Les fournisseurs de matériaux capables de livrer des substrats cohérents, légers et à haute imprimabilité acquièrent le statut de fournisseur privilégié dans les contrats omnicanaux.

Mandats de Durabilité et Objectifs de Recyclabilité

Le paquet économie circulaire de l'Union européenne et les lois américaines sur la responsabilité élargie des producteurs au niveau des États exigent une teneur minimale en matières recyclées et des rapports transparents sur le cycle de vie, incitant les papeteries à renforcer l'intégration des fibres récupérées. WestRock indique désormais que 97,8 % de sa production est recyclable ou réutilisable et a alloué plus d'un milliard USD à des initiatives forestières qui garantissent la continuité de l'approvisionnement. Les propriétaires de marques multinationales exigent des emballages harmonisés dans toutes les régions, de sorte que les pressions de conformité en Europe se répercutent en Asie et en Amérique latine. Les calendriers réglementaires favorisent les papeteries capables de vérifier la chaîne de traçabilité et de livrer des couches d'épaisseur réduite sans compromettre les performances des boîtes. Par conséquent, la recherche sur les additifs de résistance des fibres et le raffinage de la pâte s'est intensifiée, les producteurs cherchant à réduire le grammage de base tout en maintenant la résistance à l'empilage.

Initiatives d'Allègement pour les Emballages Alimentaires

Les marques des catégories alimentaires réfrigérées et ambiantes réduisent le poids des emballages secondaires pour limiter les émissions de transport et atteindre leurs objectifs fondés sur la science. L'autorisation de la FDA américaine pour les dérivés avancés de cellulose au contact alimentaire ouvre de nouvelles technologies barrières qui repoussent les graisses et l'humidité. Graphic Packaging a généré plus de 200 millions USD de ventes liées à l'innovation en commercialisant des plateaux en carton ondulé à revêtement barrière qui remplacent les barquettes en plastique. Les couches résistantes à l'humidité gagnent du terrain dans les circuits des produits frais où la circulation d'air et le transport de vapeur d'eau déterminent la durée de conservation. Les économies développées mènent l'adoption, mais les exportateurs alimentaires mondiaux suivent le mouvement pour se conformer aux réglementations des marchés de destination. Les fournisseurs qui combinent la pureté de la fibre vierge avec l'économie de la fibre recyclée sont bien positionnés pour remporter des accords d'approvisionnement pluriannuels.

Reprise de la Production Manufacturière dans les Marchés Émergents

La production industrielle en Asie et en Océanie (hors Chine) a progressé de 1,7 % au deuxième trimestre 2024, stimulant le besoin en aval de conteneurs d'expédition. La production de support d'ondulation de la Chine a augmenté de 12,34 % en 2021 pour atteindre 26,85 millions de tonnes. Les importations mexicaines de machines d'emballage ont atteint 906 millions USD en 2022, reflétant les afflux de capitaux dans l'agro-industrie et la délocalisation de proximité. Cette reprise raccourcit les routes d'approvisionnement et incite à des conversions locales de carton pour réduire les dépenses de fret et les empreintes de gaz à effet de serre. Les fournisseurs de matériaux d'ondulation accélèrent les capacités en Asie du Sud-Est et dans le nord du Mexique pour capter la migration industrielle en provenance de régions à coûts plus élevés.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier récupéré et de la pâte vierge | -0.4% | Mondial, régions dépendantes des importations | Court terme (≤ 2 ans) |

| Menace de substitution par les plastiques et les emballages souples | -0.3% | Mondial, niches sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Surcharges de fret et goulets d'étranglement logistiques | -0.2% | Mondial, régions dépendantes du commerce | Court terme (≤ 2 ans) |

| Limitations liées au stress hydrique sur les papeteries et usines d'ondulation | -0.2% | Zones à faibles ressources en eau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Papier Récupéré et de la Pâte Vierge

L'indice des prix à la production pour le carton recyclé a atteint 412,949 en mars 2025, tandis que le prix de la pâte de bois a culminé à 219,835 en mai 2024, soulignant des fluctuations de coûts qui érodent les marges des transformateurs. Smurfit WestRock a signalé des dépenses élevées en fibres récupérées parmi les principaux freins aux résultats du deuxième trimestre 2024. Les régions dépendantes des importations font face à un risque de change supplémentaire lors de la couverture des contrats, ce qui complique la planification budgétaire. Les grands acteurs intégrés absorbent mieux les turbulences car les boucles de recyclage captives atténuent l'exposition. Les indépendants plus petits ont recours à des clauses de surcharge ou à des validités de devis plus courtes, ce qui à son tour pèse sur les relations clients.

Menace de Substitution par les Plastiques et les Emballages Souples

Les améliorations continues du polyéthylène monomatériau et des films à haute barrière menacent le carton ondulé dans les références sensibles à l'humidité et à haute visibilité. Bien que le sentiment réglementaire en Europe penche vers la fibre, les acheteurs motivés par les coûts dans les marchés émergents optent encore pour des sacs ou des pochettes qui sous-cotent les prix des boîtes jusqu'à 30 %. Les fournisseurs de carton ondulé étendent donc leur R&D aux couches barrières et à l'amidon stable à l'humidité pour correspondre aux métriques de performance. L'incapacité à atteindre ces critères risque de provoquer une fuite de volumes vers les plastiques précisément dans les segments de consommateurs à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le Contenu Recyclé Stimule l'Innovation

Le carton de couverture brun (Brown Testliner), avec une part de marché des matériaux d'ondulation de 38,42 % en 2024, ancre l'offre mondiale grâce à son avantage en termes de coût et à sa large compatibilité avec les onduleuses. Le carton de couverture recyclé blanc affiche un CAGR de 4,28 %, reflétant la préférence des propriétaires de marques pour des surfaces à haute imprimabilité associées à des références d'économie circulaire. Le carton de couverture en fibre vierge blanche conserve une force de niche dans les formats de contact alimentaire où la pureté prime sur le coût. Le kraftliner brun et le support d'ondulation en fibre vierge servent les expéditeurs industriels et de charges lourdes qui tolèrent des primes de prix pour la résistance à l'éclatement. Le support d'ondulation recyclé reste le plus grand sous-segment de cannelure, aidé par des gains de qualité qui correspondent aux grades vierges pour les métriques d'écrasement sur chant et d'écrasement à plat. La taille du marché des matériaux d'ondulation pour le support d'ondulation recyclé est appelée à s'élargir à mesure que les papeteries intégrées atteignent 93 % de performance de recyclage des vieux cartons ondulés, isolant les chaînes d'approvisionnement contre la variabilité de la pâte vierge. Les producteurs intégrés exploitent des réseaux de collecte en boucle fermée qui garantissent les matières premières et soutiennent les objectifs d'émissions.

Les initiatives de valorisation explorent désormais le désencrage enzymatique et la préservation de la longueur des fibres pour débloquer des couches blanches recyclées à plus haute valeur ajoutée. Les transformateurs multinationaux se standardisent sur les grades recyclés pour limiter les divergences réglementaires entre les régions, accélérant la convergence de la demande. Les producteurs qui développent des chimies de blanchiment sans chlore pourraient réduire la consommation d'énergie et améliorer la blancheur sans ajouter de chlore. La différenciation des matériaux s'oriente ainsi des tonnages de produits de base vers des mélanges de fibres conçus en fonction des spécifications d'impression et de barrière en aval.

Par Type de Cannelure : Les Micro-Cannelures Gagnent du Terrain

La cannelure C a conservé 31,63 % des expéditions en 2024 en équilibrant l'amortissement, la rigidité et l'économie de fibre. Pourtant, les micro-cannelures F et G devraient croître à un CAGR de 3,61 % jusqu'en 2030, car les marques du commerce électronique, des cosmétiques et de l'électronique grand public privilégient les profils fins qui s'adaptent aux cadres automatisés de préparation de commandes. La taille du marché des matériaux d'ondulation pour les grades de micro-cannelure s'élargit car les faibles calibres réduisent les frais de poids dimensionnel tout en préservant la résistance à l'écrasement. La cannelure A domine les appareils électroménagers et les composants industriels où le remplissage des vides est important, tandis que la cannelure E sert les présentoirs lithographiés qui exigent des graphismes de qualité offset. La cannelure B occupe les multipacks de vente au détail qui nécessitent une efficacité d'espace mais un amortissement modeste.

Les onduleuses de gamme intermédiaire sont équipées de rainureuses haute vitesse et de préchauffeurs de précision pour limiter l'ondulation des cannelures à des calibres plus faibles. La R&D de la FEFCO sur la cellulose nanofibrillée et la réticulation de l'amidon améliore la rigidité des micro-cannelures, permettant aux transformateurs de réduire le grammage du papier tout en obtenant des performances équivalentes. À mesure que l'impression numérique se généralise, la régularité de surface des cannelures fines devient un atout de marque, renforçant la tendance à la migration vers des tailles de cannelures plus modernes.

Par Épaisseur : La Domination de la Simple Paroi Persiste

La simple paroi a représenté 63,72 % du tonnage mondial en 2024, car elle répond à la plupart des seuils de durabilité d'expédition au coût le plus bas. Le CAGR de 3,07 % de la double paroi est propulsé par les charges lourdes du commerce électronique et les utilisateurs industriels qui passent de caisses en bois ou en polystyrène expansé à la fibre. La taille du marché des matériaux d'ondulation pour le carton double paroi devrait croître à mesure que l'automatisation exige une empilabilité constante. La triple paroi, bien que de niche, remporte des contrats dans l'exportation de machines spécialisées et les panneaux de construction où les critères de test de chute sont stricts.

L'automatisation sur les lignes d'emballage récompense le carton qui se déroule à plat et d'équerre ; c'est pourquoi les papeteries investissent dans des contrôles plus stricts du profil d'humidité pour améliorer les rendements de transformation. Les grades de simple paroi intègrent désormais des cannelures à haute égouttabilité et des couches à faible grammage pour réduire la masse sans perdre en compression. Les variantes de double paroi voient des constructions hybrides — associations micro-cannelure sur cannelure C — pour fusionner les graphismes avec des noyaux structurels robustes, illustrant comment la flexibilité de conception s'étend à toutes les catégories d'épaisseur.

Par Secteur d'Utilisation Finale : Le Commerce Électronique Remodèle la Demande

L'alimentation et les boissons ont conservé une part de 46,31 % en 2024, témoignant du rôle des boîtes en carton ondulé dans la protection des denrées périssables tout en offrant un espace d'affichage en rayon. Les commandes du commerce électronique et de la vente au détail progressent à un CAGR de 5,46 %, soutenant la trajectoire de la taille du marché des matériaux d'ondulation jusqu'en 2030, car les habitudes de livraison à domicile des consommateurs persistent. Les expéditions d'électronique grand public adoptent des inserts découpés et des enveloppes en micro-cannelure pour la présentation dans la boîte. Les pièces industrielles et automobiles s'appuient sur des doubles et triples parois robustes pour protéger les composants de précision. Les segments de l'agriculture et des produits frais optent pour des boîtes respirantes et enduites qui inhibent la condensation lors des transits en chaîne du froid. Les références de soins personnels veulent des graphismes de qualité photo, tandis que les commandes de santé et de produits pharmaceutiques nécessitent des scellés inviolables et une traçabilité validée.

Les stratégies de marque en vente directe aux consommateurs privilégient l'esthétique du déballage, poussant les transformateurs à combiner encres à base d'eau, vernis et gaufrage sur des couches recyclées. Les réglementations sur la sécurité alimentaire stimulent la demande d'encres sans huile minérale et de revêtements barrières certifiés contre les allergènes. Les fournisseurs qui associent des laboratoires de conception à des réseaux de distribution mondiaux remportent des partenariats pluriannuels car ils garantissent la cohérence dans les centres de distribution régionaux.

Analyse Géographique

La taille du marché des matériaux d'ondulation en Asie-Pacifique a dépassé 97 millions de tonnes en 2025 et devrait vraisemblablement dépasser 124 millions de tonnes d'ici 2030, portée par les volumes d'exportation d'électronique et les centres de distribution régionaux. La Chine représente environ 47 % de la consommation régionale, suivie de l'Inde à 18 %, mais l'Indonésie et le Vietnam affichent les gains incrémentiels les plus rapides en raison de la délocalisation de proximité dans la chaussure et l'habillement. Les incitations gouvernementales pour les importations de papier recyclé et les exonérations fiscales sur les nouvelles onduleuses accélèrent les ajouts de capacité, fluidifiant les chaînes d'approvisionnement qui dépendaient auparavant des importations de couches.

L'Amérique du Nord a consommé 43 millions de tonnes en 2025, avec une répartition équilibrée entre les grands acteurs intégrés et les indépendants feuilles. Le commerce électronique reste le principal levier de croissance ; les prévisions de volume de colis indiquent une demande de cartons à deux chiffres pendant au moins trois ans. Les marques exigent désormais des constructions résistantes aux vols de porche et inviolables, incitant les transformateurs à introduire des bandelettes de déchirement cachées et des étiquettes RFID. Les évolutions réglementaires vers la responsabilité élargie des producteurs dans des États comme la Californie introduisent des frais de récupération des coûts qui orientent l'optimisation de la teneur en fibres.

L'Europe est en retrait par rapport à l'Amérique du Nord en tonnage, mais mène l'adoption des grades à haute teneur recyclée. La part de marché des matériaux d'ondulation pour les couches recyclées en Europe dépasse 80 % grâce à des réseaux de collecte robustes. L'Europe du Sud et de l'Est a enregistré une demande de boîtes plus forte en 2024 que les marchés occidentaux matures, car la croissance des biens de consommation emballés a dépassé le PIB. Les investissements se poursuivent en Pologne et en Turquie pour des usines de feuilles qui alimentent les corridors d'exportation régionaux vers l'Allemagne et la France.

L'Amérique latine a atteint 12 millions de tonnes en 2025, soutenue par l'agro-industrie. Les exportateurs mexicains de tomates spécifient des cartons résistants à l'eau pour survivre aux chocs de la chaîne du froid entre la ferme et les supermarchés américains. Les géants forestiers brésiliens exploitent des plantations certifiées FSC pour concurrencer sur les exportations de kraftliner en fibre vierge. Pendant ce temps, les cas d'usage au Moyen-Orient et en Afrique se concentrent autour des aliments transformés et des importations de produits de grande consommation emballés dans des boîtes simple paroi expédiées d'Asie. La capacité croissante de transformation alimentaire locale devrait stimuler l'adoption des micro-cannelures pour les emballages de snacks au détail.

Paysage Concurrentiel

La capacité mondiale est modérément consolidée : les cinq plus grands groupes détenaient environ 45 % des expéditions en 2024, tandis que de nombreux acteurs régionaux et papeteries spécialisées représentent le solde. L'acquisition de DS Smith par International Paper pour 8,5 milliards USD a sécurisé une présence européenne et des actifs d'impression numérique intégrés. Packaging Corporation of America a racheté les papeteries de carton de Greif pour 1,8 milliard USD, ajoutant 800 000 tonnes de production de kraftliner en juillet 2025. Smurfit WestRock a fermé 500 000 tonnes de capacité héritée en 2025, réorientant les dépenses d'investissement vers des grades recyclés légers.

Les avantages concurrentiels découlent des boucles de fibres intégrées, des revêtements barrières brevetés et des empreintes de transformation à grande échelle. WestRock souligne que 60 % de ses usines de boîtes fonctionnent désormais avec des lignes de collage hautement automatisées, réduisant le coût de main-d'œuvre par unité de 15 %. Mondi investit 0,6 milliard EUR pour développer la capacité de carton ondulé en Europe de l'Est, pariant sur la délocalisation de proximité de l'assemblage de biens de consommation durables [1]Mondi Group, "Résultats semestriels intermédiaires du Groupe Mondi 2024," mondi.com. La stratégie de Billerud met l'accent sur un carton plus léger et plus résistant visant à remplacer les barquettes en plastique dans les restaurants à service rapide [2]Billerud, "Journée des marchés de capitaux Billerud 2024," billerud.com.

Les perturbateurs comprennent des recycleurs spécialisés produisant de la pâte désencrée à haute brillance et des entreprises technologiques proposant des prévisions de demande pilotées par l'IA qui réduisent les stocks. Les dépôts de brevets sur les films d'ester de cellulose par Eastman Chemical visent à fusionner la rigidité du papier avec la clarté du plastique [3]Google Patents, "Film de cellulose et d'ester de cellulose," patents.google.com. Les négociations contractuelles tiennent de plus en plus compte des déclarations d'empreinte carbone, incitant les papeteries en retard à se convertir aux énergies renouvelables.

Leaders du Secteur des Matériaux d'Ondulation

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock plc

Oji Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Packaging Corporation of America a finalisé l'acquisition pour 1,8 milliard USD de l'activité carton de Greif, ajoutant 800 000 tonnes de capacité

- Mai 2025 : Smurfit WestRock a déclaré un chiffre d'affaires net de 7,656 milliards USD au premier trimestre et a confirmé la fermeture de 500 000 tonnes de capacité papier en Amérique du Nord

- Avril 2025 : International Paper a affiché 5,9 milliards USD de ventes au premier trimestre à la suite de l'acquisition de DS Smith et a ouvert un siège européen à Londres

- Décembre 2024 : Billerud a détaillé son orientation vers des matériaux d'ondulation plus légers et plus résistants lors de sa Journée des marchés de capitaux

Portée du Rapport Mondial sur le Marché des Matériaux d'Ondulation

| Carton de couverture en fibre vierge blanche |

| Carton de couverture recyclé blanc |

| Kraftliner brun |

| Carton de couverture brun (Brown Testliner) |

| Support d'ondulation en fibre vierge |

| Support d'ondulation recyclé |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Micro-cannelures F et G |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Alimentation et boissons |

| Commerce électronique et vente au détail |

| Électronique grand public |

| Pièces industrielles et automobiles |

| Agriculture et produits frais |

| Soins personnels et produits ménagers |

| Santé et produits pharmaceutiques |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Matériau | Carton de couverture en fibre vierge blanche | ||

| Carton de couverture recyclé blanc | |||

| Kraftliner brun | |||

| Carton de couverture brun (Brown Testliner) | |||

| Support d'ondulation en fibre vierge | |||

| Support d'ondulation recyclé | |||

| Par Type de Cannelure | Cannelure A | ||

| Cannelure B | |||

| Cannelure C | |||

| Cannelure E | |||

| Micro-cannelures F et G | |||

| Par Épaisseur | Simple paroi | ||

| Double paroi | |||

| Triple paroi | |||

| Par Secteur d'Utilisation Finale | Alimentation et boissons | ||

| Commerce électronique et vente au détail | |||

| Électronique grand public | |||

| Pièces industrielles et automobiles | |||

| Agriculture et produits frais | |||

| Soins personnels et produits ménagers | |||

| Santé et produits pharmaceutiques | |||

| Autres secteurs d'utilisation finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des matériaux d'ondulation en 2025 ?

La taille du marché des matériaux d'ondulation s'établit à 191,4 millions de tonnes en 2025.

Quel est le CAGR prévu pour les matériaux d'ondulation de 2025 à 2030 ?

Les expéditions devraient progresser à un CAGR de 2,23 % jusqu'en 2030.

Quelle région génère la demande la plus élevée en matériaux d'ondulation ?

L'Asie-Pacifique est en tête avec 51,27 % du volume mondial en 2024 et connaît la croissance la plus rapide jusqu'en 2030.

Quel type de cannelure gagne le plus de terrain dans les emballages du commerce électronique ?

Les micro-cannelures F et G progressent à un CAGR de 3,61 % car elles répondent aux exigences d'allègement et d'imprimabilité.

Pourquoi les couches recyclées croissent-elles plus vite que les couches vierges ?

Les mandats de durabilité et les objectifs de recyclabilité des marques poussent l'adoption du carton de couverture recyclé blanc, actuellement le segment de matériaux à la croissance la plus rapide.

Quelle acquisition récente a reconfiguré le paysage concurrentiel ?

L'acquisition de DS Smith par International Paper pour 8,5 milliards USD a élargi son empreinte européenne et sa capacité d'impression numérique.

Dernière mise à jour de la page le: