Taille et part du marché des cartons d'emballage ondulé pour boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

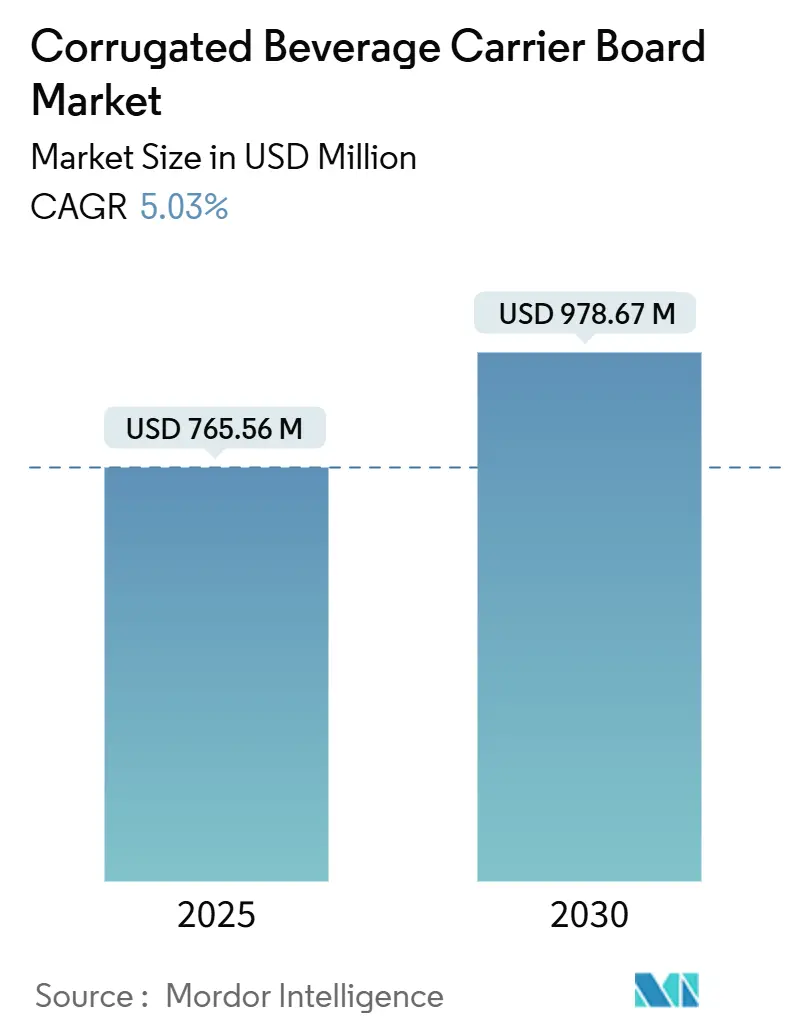

| Taille du Marché (2025) | 765.56 Millions de dollars américains |

| Taille du Marché (2030) | 978.67 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons d'emballage ondulé pour boissons par Mordor Intelligence

La taille du marché des cartons d'emballage ondulé pour boissons s'établit à 765,56 millions USD en 2025 et devrait progresser jusqu'à 978,67 millions USD d'ici 2030, à un CAGR de 5,03 %. La forte demande pour des formats multi-packs durables, la premiumisation continue dans les boissons artisanales et les exigences d'expédition du commerce électronique se combinent pour stimuler les volumes, tandis que les mandats de contenu recyclé accélèrent la migration des emballages plastiques vers les cartons. L'Amérique du Nord ancre les ventes actuelles grâce à son réseau de brasseries mature et à ses règles d'emballage strictes, tandis que l'Asie-Pacifique affiche la croissance la plus forte à mesure que les propriétaires de marques développent leur capacité de remplissage régionale et les formats de commerce de détail modernes. Les cartons kraft hybrides/dessus blanc affichent les gains de qualité les plus rapides car ils allient impact en rayon et résistance structurelle, et les lignes de transformation flexibles permettent des séries de production courtes et économiques adaptées à la diversité croissante des références. Les producteurs utilisent l'intégration verticale et des programmes de modernisation des usines pour atténuer les fluctuations des prix du papier couverture recyclé et pour respecter les délais imminents d'adhésifs sans PFAS, positionnant le marché des cartons d'emballage ondulé pour boissons pour une expansion régulière et axée sur la valeur.[1]Service agricole étranger du Département de l'agriculture des États-Unis, "L'Union européenne finalise de nouvelles règles pour la réduction des emballages et des déchets d'emballages," FAS.USDA.GOV

Principaux enseignements du rapport

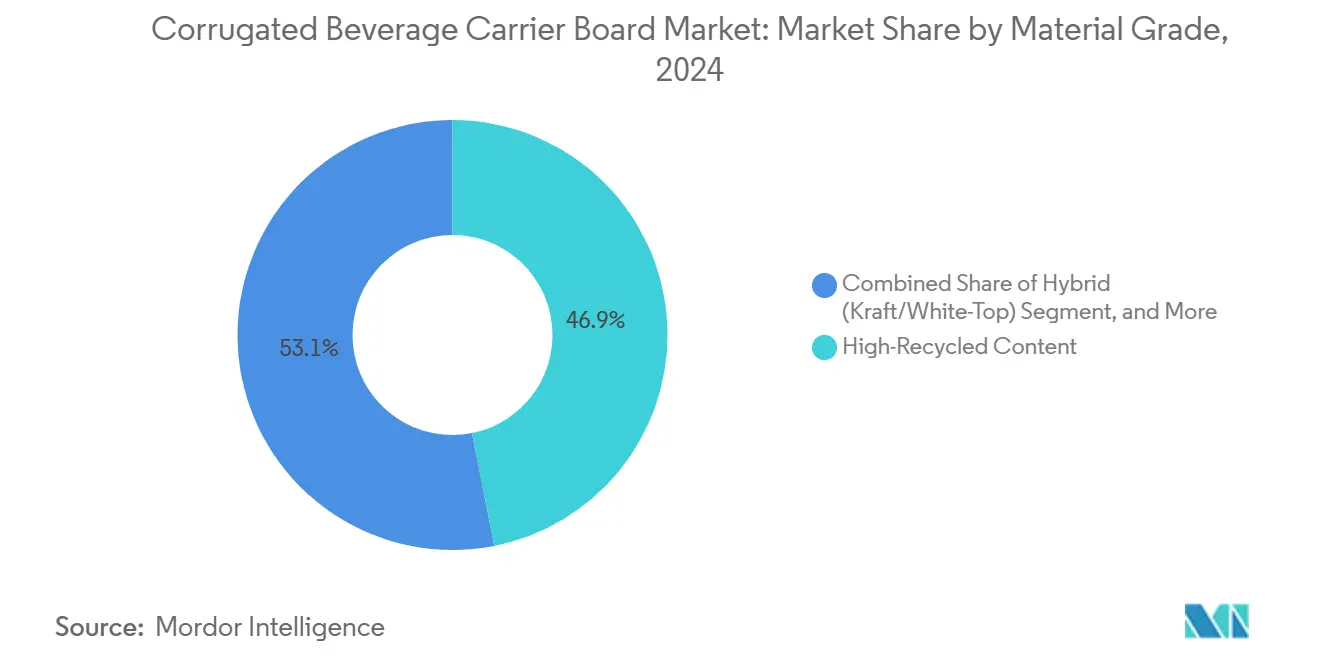

- Par qualité de matériau, le contenu recyclé élevé a capturé 46,89 % de la part du marché des cartons d'emballage ondulé pour boissons en 2024.

- Par type de boisson, la taille du marché des cartons d'emballage ondulé pour boissons pour le segment des boissons laitières et végétales devrait croître à un CAGR de 6,07 % entre 2025 et 2030.

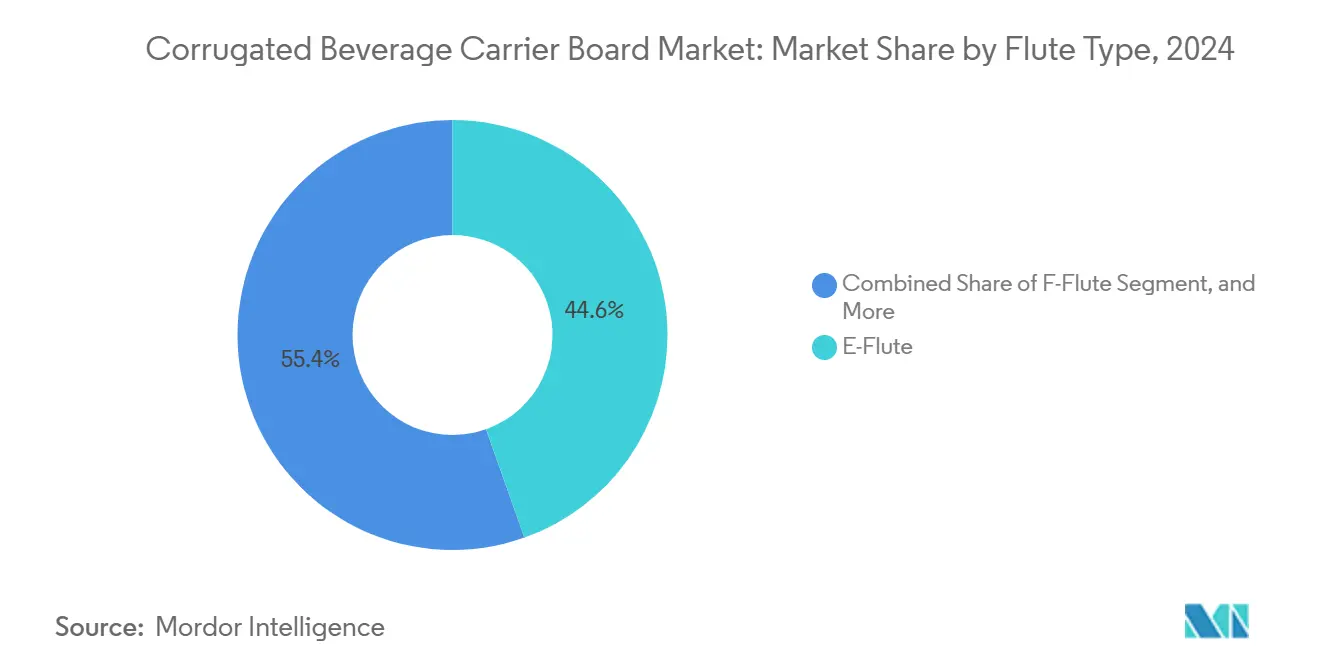

- Par type de cannelure, la cannelure E a capturé 44,56 % de la part du marché des cartons d'emballage ondulé pour boissons en 2024.

- Par utilisateur final, la taille du marché des cartons d'emballage ondulé pour boissons pour le segment des co-packeurs devrait croître à un CAGR de 6,54 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a capturé 31,96 % de la part du marché des cartons d'emballage ondulé pour boissons en 2024.

Tendances et perspectives du marché mondial des cartons d'emballage ondulé pour boissons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de multi-packs de bière artisanale | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance de la consommation de boissons à emporter | +0.8% | Mondial, avec concentration urbaine | Court terme (≤ 2 ans) |

| Dynamique de durabilité et substitution du plastique | +1.5% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Expansion de la capacité de production de boissons sur les marchés émergents | +0.9% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Adoption de machines multi-packs à courtes séries | +0.4% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Exigences d'expédition de boissons par commerce électronique | +0.6% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de multi-packs de bière artisanale

Les brasseries artisanales s'appuient sur des emballages expressifs pour capter l'attention en rayon, et les multi-packs sont devenus leur vecteur privilégié de croissance des volumes. Les emballages ondulés permettent des graphismes en haute couleur et résistent mieux à la condensation de la chaîne du froid que les inserts en pulpe moulée. Les fabricants utilisent des mélanges kraft hybrides/dessus blanc pour fournir la rigidité nécessaire aux formats en verre plus lourds ainsi que des surfaces d'impression premium. La production de bouteilles en verre devrait atteindre 14 731,3 millions d'unités d'ici 2030, soulignant une premiumisation soutenue.[2]BG Container Glass, "One Report 2023," BGC.CO.TH Un fort positionnement artisanal permet aux transformateurs de facturer des revêtements spéciaux et des barrières à l'humidité qui améliorent les marges tout en maintenant les fibres recyclables.

Croissance de la consommation de boissons à emporter

Les consommateurs urbains achètent des packs plus petits et portables qui voyagent des épiceries de proximité aux hubs de transport, soumettant les emballages à des manipulations fréquentes. Les conceptions ondulées intègrent désormais des trous pour les doigts, des lignes de déchirement faciles à ouvrir et des indicateurs d'inviolabilité sans sacrifier la résistance à la compression. La règle australienne visant à atteindre 100 % d'emballages recyclables d'ici 2035 accélère la refonte des multi-packs à emporter. L'urbanisation rapide dans les capitales asiatiques amplifie davantage la demande unitaire, incitant les transformateurs à localiser leur empreinte et à optimiser la logistique pour raccourcir les cycles de livraison pour les détaillants à fort volume.

Dynamique de durabilité et substitution du plastique

La directive du Parlement européen de 2024 établit des objectifs de recyclage ambitieux et des systèmes de consigne qui rendent les anneaux plastiques traditionnels moins viables. Les propriétaires de marques se tournent vers des solutions ondulées qui atteignent déjà des taux de récupération en bordure de trottoir supérieurs à 80 %. WestRock rapporte que 96 % de son portefeuille est recyclable, soutenu par l'utilisation de 4,7 millions de tonnes de fibres récupérées. Alors que les règles de la FDA éliminent les PFAS des contacts alimentaires, les cartons ondulés gagnent un avantage réglementaire sur les emballages plastiques revêtus, orientant la nouvelle R&D vers des sprays barrières biosourcés et des systèmes de fibres en boucle fermée.

Expansion de la capacité de production de boissons sur les marchés émergents

Les investissements dans les brasseries et les usines d'embouteillage en Inde, en Chine et en Asie du Sud-Est augmentent la demande locale de multi-packs fiables. La Chine a produit 47,58 millions de kilolitres d'alcool de boisson en 2023, et le secteur de l'emballage en Inde est en bonne voie pour atteindre 204,81 milliards USD de valeur d'ici 2025. Les onduleurs nationaux ajoutent des lignes à grande vitesse pour capter les volumes en forte hausse et pour respecter les règles de contenu local qui favorisent l'approvisionnement national. Pour les multinationales, les contrats d'approvisionnement à long terme verrouillent les qualités de carton qui équilibrent le contenu recyclé avec la stabilité à l'exportation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du papier couverture recyclé | -0.8% | Mondial, aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des emballages en pulpe moulée et en plastique | -0.6% | Mondial, concentré dans les segments premium | Moyen terme (2 à 4 ans) |

| L'allègement des boissons réduit les épaisseurs de carton | -0.4% | Mondial, mené par les segments soucieux des coûts | Long terme (≥ 4 ans) |

| Pression réglementaire sur la teneur en adhésifs PFAS | -0.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier couverture recyclé

L'indice des prix à la production pour le papier ondulé recyclable a chuté de 12,2 % entre octobre 2024 et janvier 2025, érodant la stabilité des prix des cartons finis. Les fluctuations saisonnières de la collecte de vieux papiers, les variations de la demande à l'exportation et les fluctuations des coûts énergétiques aggravent la gestion des marges des usines. Les producteurs instituent des clauses d'ajustement trimestriel des prix et couvrent les contrats à terme sur la pâte à papier pour protéger leurs bénéfices, mais les recalibrages fréquents mettent à rude épreuve les relations entre transformateurs et marques.

Concurrence des emballages en pulpe moulée et en plastique

La pulpe moulée peut former des inserts sculptés qui bercent les bouteilles premium, et son marché mondial pourrait atteindre 15,57 milliards USD d'ici 2034. Les données du cycle de vie montrent que les emballages plastiques pèsent souvent moins que le papier, réduisant les coûts de fret. Les fabricants de cartons ondulés répliquent en proposant des services de conception et en mettant en avant les réductions d'empreinte carbone permises par des ratios élevés de fibres recyclées et la visibilité de la récupération en bordure de trottoir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de matériau : la durabilité stimule l'adoption du recyclé

Les cartons à contenu recyclé élevé ont capturé près de la moitié des expéditions de 2024, reflétant les tableaux de bord des détaillants et les objectifs d'émissions des marques. Les variantes kraft hybrides/dessus blanc croissent le plus rapidement car elles superposent une face imprimable blanchie sur des médiums recyclés. Le kraft vierge reste essentiel pour les multi-packs prêts à l'exportation qui font face à des cales maritimes humides. La taille du marché des cartons d'emballage ondulé pour boissons pour les qualités hybrides devrait s'élargir rapidement, soutenue par des politiques d'approvisionnement qui spécifient un minimum de 90 % de fibres certifiées FSC. Les données de l'indice des prix à la production des matières premières signalent des écarts de prix persistants qui encouragent les structures mixtes tout en maintenant les coûts de transformation totaux compétitifs.

L'augmentation des dépenses des marques en esthétique d'emballage accroît les exigences de dépôt d'encre, et les papiers couverture dessus blanc atteignent un contraste de couleur plus net que le brun naturel. Les améliorations du contenu recyclé réduisent les écarts de résistance à la traction historiques ; les tests de l'Institut de technologie de Rochester montrent que les valeurs de compression des papiers couverture recyclés actuels sont à moins de 8 % des équivalents vierges.[3]Institut de technologie de Rochester, "Propriétés physiques des papiers couverture," RIT.EDU Les campagnes d'éducation du marché rassurent les producteurs de boissons sur le fait que les formules à contenu recyclé élevé offrent une parité de durée de conservation, soutenant un cycle vertueux de récupération des fibres.

Par type de boisson : la bière conserve le volume de base, les produits laitiers progressent fortement

La part de 33,21 % de la bière souligne les racines profondes du format dans la commercialisation des packs de six. Les étiquettes artisanales s'appuient sur des textures tactiles d'emballage et des accents en feuille pour justifier des prix premium. À l'inverse, les boissons laitières et végétales s'accélèrent sur les tendances santé et protéines qui garnissent les réfrigérateurs à travers l'Asie et l'Europe. La part du marché des cartons d'emballage ondulé pour boissons pour les produits laitiers progresse rapidement à mesure que les marques sans lactose et à base d'avoine passent du film rétractable aux emballages en fibres entièrement recyclables pour s'aligner sur les engagements plastiques des détaillants.

Les boissons gazeuses sont toujours expédiées en grands volumes mais font face à des réductions d'épaisseur à mesure que le poids des bouteilles diminue. Les marques de spiritueux et de vins adoptent des emballages en micro-cannelure qui présentent une esthétique luxueuse et intègrent des onglets inviolables nécessaires pour la logistique des substances contrôlées. Les multi-packs d'eau dans les points de vente sensibles aux prix utilisent des plateaux en cannelure E brun uni enveloppés d'un film minimal, alliant contrôle des coûts et recyclabilité.

Par type de cannelure : la cannelure E domine, la cannelure F progresse

Le profil de 1,6 mm de la cannelure E équilibre la résistance à l'écrasement et l'économie de carton, en faisant le standard pour les emballages de boissons de quatre à huit unités. La cannelure F dépasse ses pairs car son épaisseur de 1 mm permet une lithographie offset plus nette et des facings en rayon plus complets sans augmenter le poids de la caisse. L'expansion de la taille du marché des cartons d'emballage ondulé pour boissons en cannelure F s'aligne sur les lancements artisanaux premium ciblant les détaillants de niche.

La cannelure B, à 2,5 mm, reste pertinente pour les palettes de bière à l'exportation et les packs de growlers en verre qui nécessitent un amortissement supplémentaire. La cannelure C trouve une utilisation de niche là où de longs temps de séjour en entrepôt invitent des charges d'empilage dépassant 408 kilogrammes. Les onduleurs en ligne modernes permettent des changements de cannelure en cours de poste qui maintiennent une utilisation élevée des installations même lorsque les profils de commandes se fragmentent.

Par utilisateur final : les brasseries dominent mais les co-packeurs accélèrent

Les brasseries ont sécurisé 36,42 % de la demande de 2024 grâce à des contrats d'approvisionnement direct avec des usines de boîtes intégrées. Leurs cycles de marketing de marque nécessitent des rafraîchissements fréquents des visuels que les cartons pré-imprimés numériquement prennent désormais en charge. Les co-packeurs affichent le CAGR le plus élevé car les startups de boissons émergentes externalisent le remplissage et l'emballage pour préserver le capital ; ces prestataires de services privilégient les fournisseurs de transformation polyvalents qui gèrent des longueurs de séries fluctuantes.

Les embouteilleurs de boissons gazeuses négocient des prix à long terme pour se prémunir contre les hausses de pâte kraft, renforçant leur avantage d'échelle. Les transformateurs laitiers exigent des cartons rainurés pour l'humidité afin de résister à la distribution réfrigérée. Les vignobles et les distilleries souhaitent des gaufres et des encres métalliques qui transmettent des signaux premium et dissuadent les contrefaçons dans les circuits hors taxes.

Analyse géographique

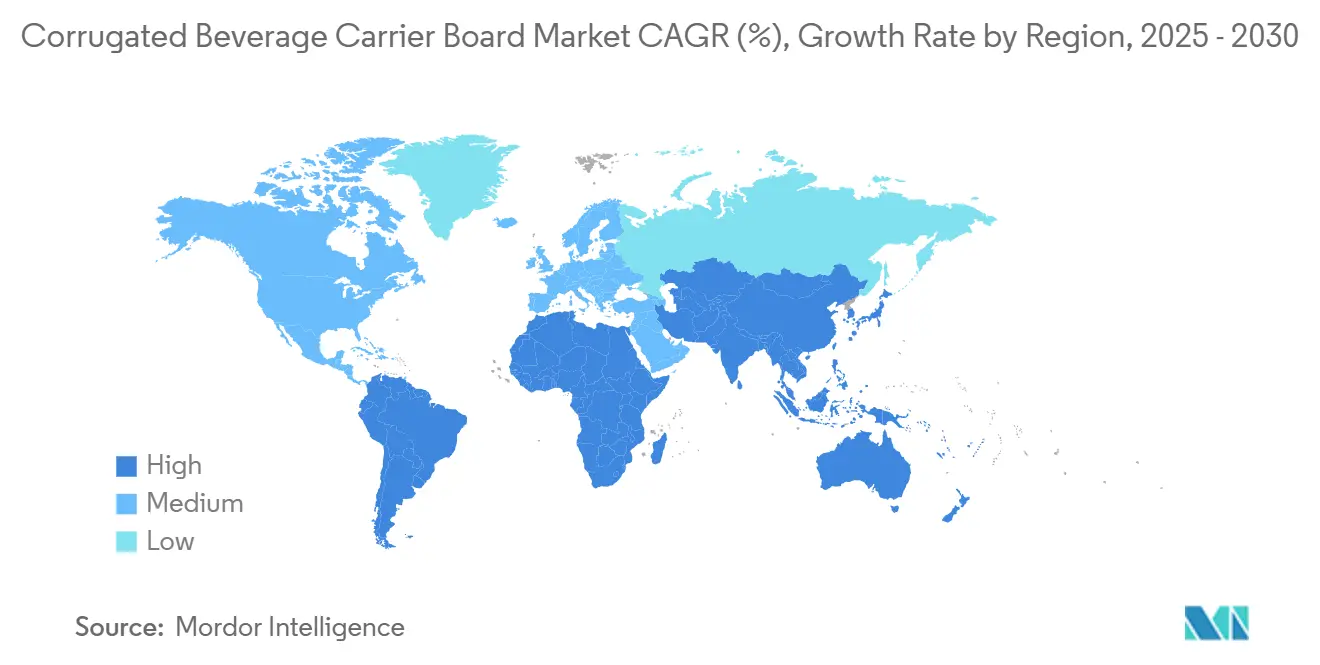

L'Amérique du Nord a mené les ventes de 2024 avec une part de 31,96 % grâce à ses vastes réseaux de brasseries artisanales et aux lois étatiques sur les consignes qui favorisent des emballages recyclables robustes. Les transformateurs des États-Unis tirent parti de l'intégration verticale pour stabiliser l'approvisionnement en fibres et innover dans les revêtements qui résistent à la condensation de la chaîne du froid. Les achats sous éco-logo du Canada et les corridors d'exportation du Mexique augmentent conjointement le tonnage régional. Le plan de synergie de 400 millions USD de Smurfit Westrock illustre l'échelle du capital déployé pour rationaliser les usines et la logistique.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 5,98 % à mesure que l'urbanisation élargit les canaux du commerce moderne et les références de boissons. Le secteur de l'emballage à prédominance de PME en Inde se consolide, ouvrant des fenêtres d'entrée sur le marché pour les fabricants de boîtes multinationaux cherchant des usines greenfield près des nouvelles brasseries. Les gains de production d'alcool chinois soulignent la demande latente de solutions multi-packs qui répondent à la fois aux quotas de recyclage nationaux et aux exigences de qualité à l'exportation. Le Japon et la Corée du Sud maintiennent une orientation premium, adoptant des micro-cannelures et des encres aqueuses pour satisfaire des consommateurs exigeants.

L'Europe se situe entre un volume mature et un dynamisme réglementaire. La règle de 65 % de contenu recyclé de l'UE intégrée dans le Règlement 2025/40 cimente les références de conformité des cartons ondulés. L'héritage brassicole Reinheitsgebot de l'Allemagne génère des commandes d'emballages haut de gamme régulières, tandis que la renaissance artisanale du Royaume-Uni valorise les courtes séries sur mesure. Les économies viticoles du Sud favorisent des emballages premium dessus blanc qui voyagent en toute sécurité du vignoble aux rayons mondiaux. Les flux de financement de l'économie circulaire subventionnent davantage l'infrastructure de collecte de fibres en boucle fermée, améliorant les taux de récupération et réduisant la dépendance à la pâte vierge.

L'Amérique du Sud et le Moyen-Orient et l'Afrique enregistrent des bases plus petites, mais l'expansion de la classe de consommateurs en hausse stimule les investissements dans la fabrication de boissons. Les onduleurs régionaux s'associent avec des brasseries mondiales pour localiser les conceptions d'emballages qui reflètent les motifs culturels tout en restant conformes à l'exportation.

Paysage concurrentiel

La consolidation du secteur progresse à un rythme mesuré. La fusion créant Smurfit Westrock apporte une couverture géographique inégalée et une capture de synergie déclarée de 400 millions USD, propulsant des avantages de coûts intégrés dans l'approvisionnement en fibres et l'utilisation des usines. International Paper a généré 18,9 milliards USD de ventes nettes en 2023, dont 15,6 milliards USD provenaient de l'emballage industriel, soulignant les avantages d'échelle qui atténuent la volatilité de la pâte à papier.

Graphic Packaging a consacré 1 milliard USD à une usine de carton recyclé au Texas, signalant une confiance à long terme dans les solutions de boissons à base de fibres. Les indépendants régionaux se différencient par des délais de livraison rapides, des services d'impression numérique et des modèles à faibles actifs qui conviennent aux producteurs artisanaux. Les thèmes stratégiques comprennent l'intégration verticale, les usines alimentées par des énergies renouvelables et les déploiements d'adhésifs sans PFAS qui anticipent les évolutions de conformité mondiales.

Des partenariats avec des spécialistes de la pulpe moulée émergent à mesure que les transformateurs se couvrent contre la substitution des matériaux. Les collaborations technologiques dans l'ondulation numérique et la robotique rationalisent les changements de ligne, réduisant la mise en place de 60 % et permettant des micro-séries rentables.

Leaders du secteur des cartons d'emballage ondulé pour boissons

Smurfit Westrock PLC

Graphic Packaging International LLC

Mondi PLC

International Paper Company

Georgia-Pacific LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : la FDA a déclaré inactives 35 notifications de contact alimentaire avec des PFAS, fixant une date limite de conformité en juin 2025.

- Février 2025 : Smurfit Westrock a affiché un bénéfice net annuel 2024 de 319 millions USD avec un EBITDA ajusté de 4,7 milliards USD à la suite de l'intégration de sa fusion.

- Janvier 2025 : Graphic Packaging a mis en service son usine de carton recyclé d'un milliard USD à Waco, renforçant sa capacité durable.

- Décembre 2024 : International Paper a fermé son usine de carton pour conteneurs d'Orange, au Texas, pour optimiser son mix produit.

Portée du rapport mondial sur le marché des cartons d'emballage ondulé pour boissons

| Kraft vierge |

| Contenu recyclé élevé |

| Hybride (kraft/dessus blanc) |

| Bière |

| Boissons gazeuses |

| Jus et boissons fonctionnelles |

| Produits laitiers et végétaux |

| Eau |

| Vins et spiritueux |

| Cannelure F |

| Cannelure E |

| Cannelure B |

| Cannelure C |

| Brasseries |

| Embouteilleurs de boissons gazeuses |

| Vignobles et distilleries |

| Transformateurs laitiers |

| Co-packeurs et autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par qualité de matériau | Kraft vierge | ||

| Contenu recyclé élevé | |||

| Hybride (kraft/dessus blanc) | |||

| Par type de boisson | Bière | ||

| Boissons gazeuses | |||

| Jus et boissons fonctionnelles | |||

| Produits laitiers et végétaux | |||

| Eau | |||

| Vins et spiritueux | |||

| Par type de cannelure | Cannelure F | ||

| Cannelure E | |||

| Cannelure B | |||

| Cannelure C | |||

| Par utilisateur final | Brasseries | ||

| Embouteilleurs de boissons gazeuses | |||

| Vignobles et distilleries | |||

| Transformateurs laitiers | |||

| Co-packeurs et autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de cartons d'emballage ondulé pour boissons en 2030 ?

Elle devrait atteindre 978,67 millions USD, reflétant un CAGR de 5,03 % à partir de 2025.

Quelle région connaît la croissance la plus rapide pour les cartons d'emballage pour boissons ?

L'Asie-Pacifique affiche le CAGR le plus rapide à 5,98 %, alimenté par les nouvelles capacités d'embouteillage et la hausse des revenus disponibles.

Pourquoi les qualités kraft hybrides/dessus blanc croissent-elles si rapidement ?

Elles combinent le contenu recyclé avec une face blanche imprimable, satisfaisant à la fois les objectifs de durabilité et les besoins graphiques des marques tout en progressant à un CAGR de 6,12 %.

Quelle est la principale menace concurrentielle pour les emballages ondulés ?

Les inserts en pulpe moulée et les emballages plastiques légers défient les segments premium, bien que les restrictions réglementaires sur le plastique tempèrent leur croissance.

Comment les fournisseurs répondent-ils aux restrictions sur les adhésifs PFAS ?

Les transformateurs testent des systèmes de liaison à base d'eau et biosourcés conformes aux règles de la FDA en vigueur à partir de mi-2025, garantissant la sécurité du contact alimentaire sans fluorochimiques.

Quel profil de cannelure domine les multi-packs de boissons ?

La cannelure E détient environ 44,56 % de part en raison de son équilibre entre résistance, imprimabilité et efficacité des matériaux.

Dernière mise à jour de la page le: