Taille et parts du marché des tuyaux flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tuyaux flexibles par Mordor Intelligence

La taille du marché des tuyaux flexibles était évaluée à 1,26 milliard USD en 2025 et devrait croître de 1,32 milliard USD en 2026 pour atteindre 1,69 milliard USD d'ici 2031, à un TCAC de 5,02 % durant la période de prévision (2026-2031). Cette croissance est attribuée aux programmes d'exploration en eaux profondes et ultra-profondes, à l'innovation rapide en matière de matériaux atténuant la corrosion, et à l'expansion des développements pré-sel au Brésil et en Guyane. Les leaders du secteur intègrent des capteurs à fibre optique qui fournissent des données d'intégrité en temps réel, réduisant les temps d'arrêt tout en prolongeant la durée de vie des actifs. L'Asie-Pacifique occupe la position prééminente, portée par les programmes offshore en Chine, en Inde et en Australie, et soutenue par une fabrication locale qui réduit les coûts logistiques. Sur le front des matériaux, le polyéthylène haute densité (PEHD) reste le choix par défaut des opérateurs, mais les solutions en fibre de carbone et autres composites gagnent du terrain à mesure que les impératifs d'allègement s'intensifient. L'accélération des stratégies d'intégration verticale, telle que la fusion proposée entre Saipem et Subsea7, redessine les lignes concurrentielles en alignant les capacités d'ingénierie, d'approvisionnement, de construction et d'installation (EPCI) au sein d'un même groupe.

Principaux enseignements du rapport

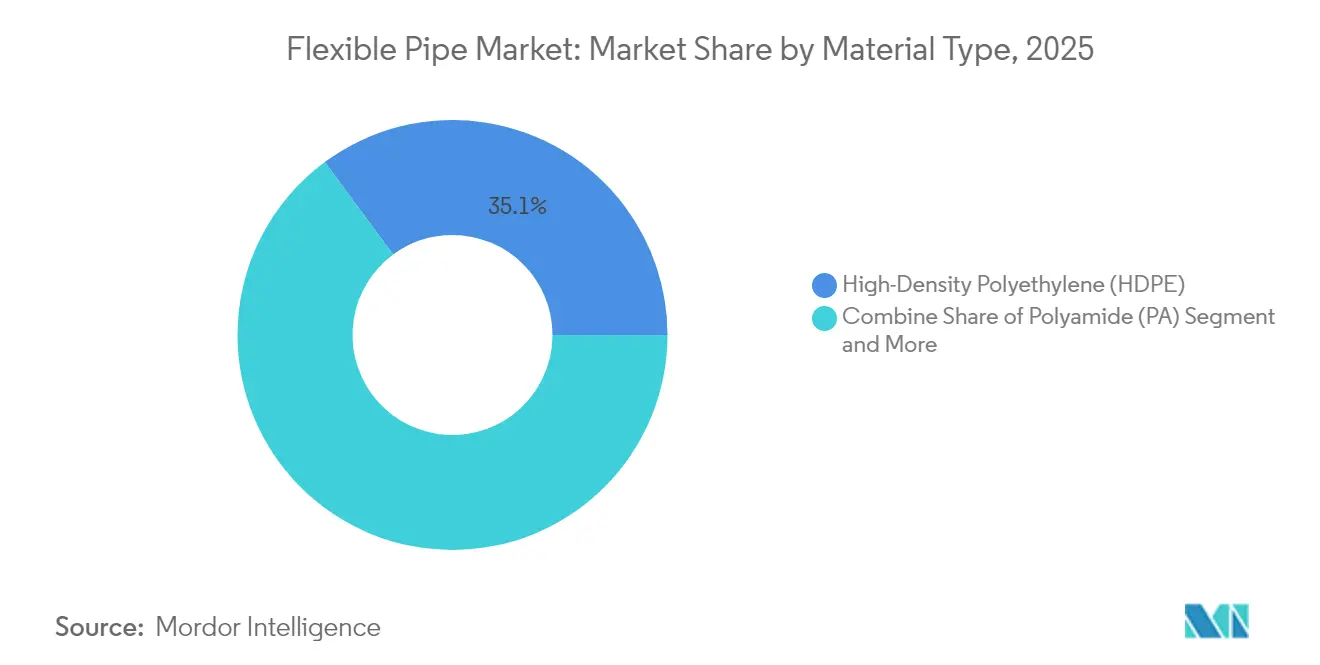

- Par type de matériau, le PEHD a dominé avec 35,12 % des parts du marché des tuyaux flexibles en 2025, tandis que les autres matériaux devraient se développer à un TCAC de 8,03 % jusqu'en 2031.

- Par structure, les systèmes non liés ont capté 45,08 % des parts de revenus en 2025 ; les tuyaux thermoplastiques renforcés devraient progresser à un TCAC de 7,12 % jusqu'en 2031.

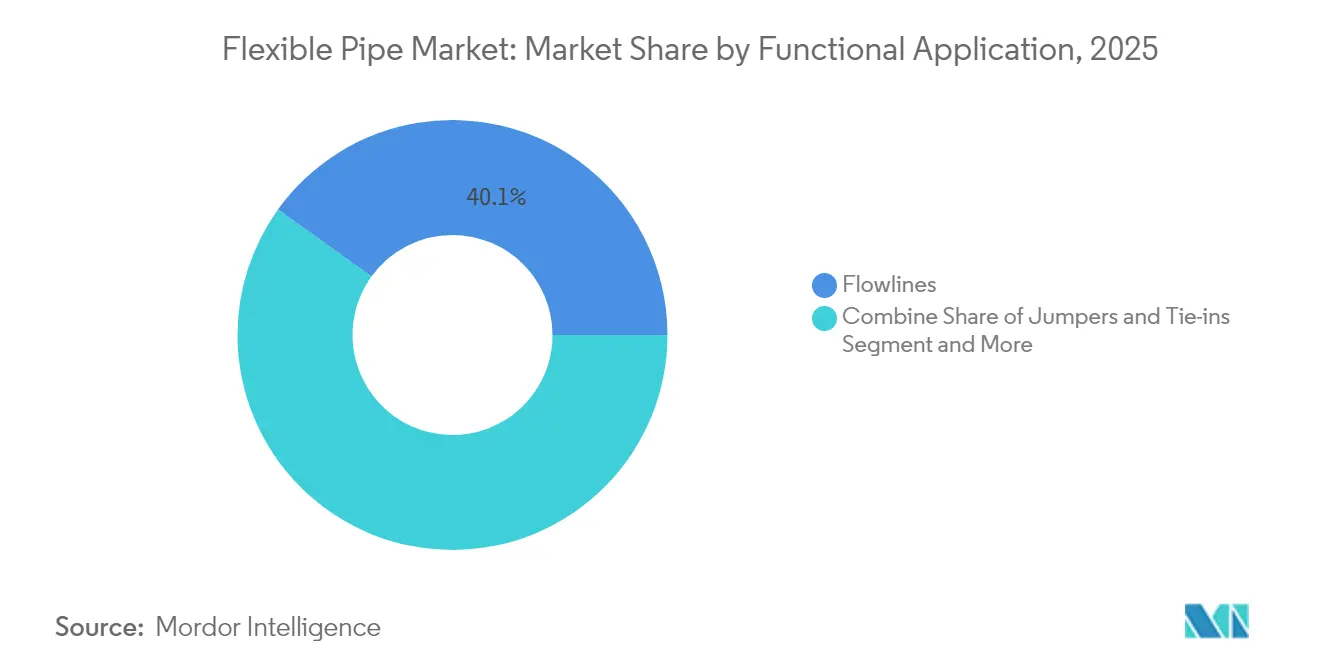

- Par fonction, les conduites d'écoulement ont représenté 40,07 % des parts de la taille du marché des tuyaux flexibles en 2025, tandis que les raccords et connexions devraient croître à un TCAC de 7,72 % jusqu'en 2031.

- Par environnement, les installations offshore ont représenté 59,74 % du marché des tuyaux flexibles en 2025 ; les applications onshore affichent une perspective de TCAC de 6,18 % jusqu'en 2031.

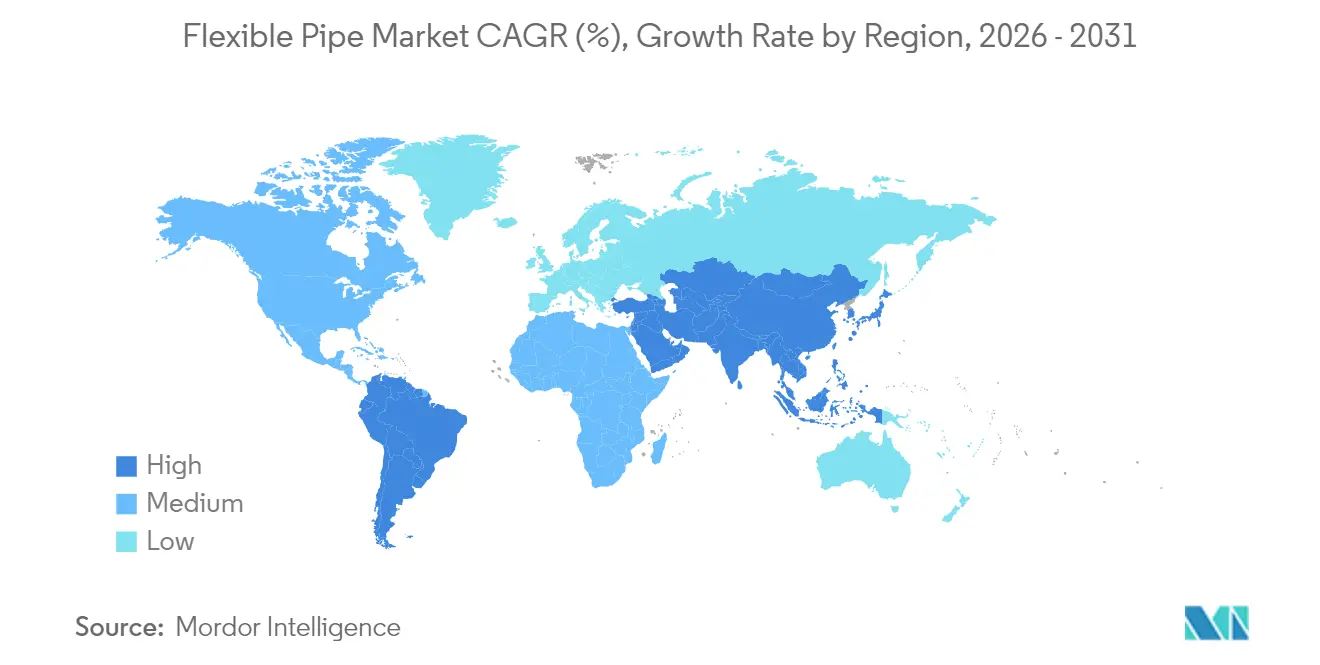

- Par géographie, l'Asie-Pacifique a détenu 37,78 % des revenus mondiaux en 2025 et enregistre le TCAC régional le plus élevé à 8,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tuyaux flexibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développements en eaux profondes et ultra-profondes | +1.8% | Brésil, Guyane, Golfe du Mexique | Long terme (≥ 4 ans) |

| Remplacement de l'acier par des composites | +1.2% | Mer du Nord, Golfe du Mexique | Moyen terme (2-4 ans) |

| Développement de mégaprojets SURF | +0.9% | Brésil, Guyane, extension vers l'Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Armature en fibre de carbone pour les FPSO | +0.6% | Champs en eaux profondes à l'échelle mondiale | Long terme (≥ 4 ans) |

| Surveillance intégrée par fibre optique | +0.4% | Déploiement précoce en Mer du Nord et au Brésil | Court terme (≤ 2 ans) |

| Transport d'hydrogène / CO₂ via des tuyaux flexibles | +0.3% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développements croissants en eaux profondes et ultra-profondes

Les opérateurs sanctionnent des projets au-delà de 1 500 m car les systèmes en acier rigide deviennent non rentables dans les topographies de fond marin complexes. Le champ Anchor de Chevron a inauguré des équipements sous-marins à 20 ksi qui établissent un nouveau niveau de performance pour le marché des tuyaux flexibles.[1]Oil & Gas Journal, "Chevron Anchor ouvre la voie au développement sous-marin 20K," ogj.com Les réservoirs pré-sel du Brésil imposent des contraintes de corrosion liées au CO₂ à 2 900 m de profondeur, favorisant les fournisseurs dotés d'une technologie composite éprouvée. Les modèles de contractualisation au niveau système, tels que l'iEPCI de TechnipFMC, compriment les délais jusqu'à 20 %, renforçant la demande de solutions flexibles intégrées.

Remplacement des conduites en acier corrodées par des composites

Les dépenses annuelles de corrosion offshore atteignent 2,5 milliards USD, améliorant l'économie des retrofits composites qui contournent la protection cathodique. La technologie de pipeline à revêtement plastique de Saipem réduit les coûts de 40 % tout en maintenant des pressions nominales de 1 000 bar. Les opérateurs de la Mer du Nord font face à un réseau hérité de 10 000 km datant d'avant 1990 ; les systèmes de tuyaux flexibles s'intègrent dans les corridors existants sans équipements de levage lourd, réduisant les temps d'arrêt lors des retrofits. Les capteurs intégrés dans les produits non métalliques de Baker Hughes alimentent des analyses d'intégrité qui remplacent les rondes d'inspection à forte intensité de main-d'œuvre.

Pipeline de mégaprojets SURF au Brésil et en Guyane

Petrobras seul s'est engagé à investir plus de 50 milliards USD dans des ombilicaux sous-marins, des colonnes montantes et des conduites d'écoulement, dont 77 km de tuyaux flexibles haute spécification pour les raccordements pré-sel. Le champ Whiptail en Guyane nécessite des raccords flexibles à 10 ksi et 1 600 m que Strohm fabrique en fibre de carbone et PA12 pour réduire le poids d'installation. La demande groupée favorise les usines régionales, comme en témoigne la nouvelle usine asiatique de TechnipFMC, qui raccourcit les délais de livraison pour les commandes de la région Asie-Pacifique.

Surveillance de l'intégrité par fibre optique intégrée

La surveillance continue de l'intégrité migre des actifs en surface vers la paroi du tuyau elle-même, avec des brins de fibre optique intégrés entre les couches de pression et de traction capturant les données de température, de déformation et de vibration sur toute la longueur de la conduite. Les premiers déploiements en Mer du Nord et au Brésil montrent que les opérateurs réduisent les arrêts non planifiés des colonnes montantes jusqu'à 25 %, car les algorithmes de détection d'anomalies signalent les points chauds de fatigue plusieurs mois avant la défaillance. Les analyses en temps réel raccourcissent les campagnes d'inspection et suppriment la nécessité de tests périodiques d'évent d'annulaire, réduisant les dépenses d'exploitation annuelles d'environ 1 million USD pour un déploiement FPSO typique. La couche de surveillance fournit également des courbes d'accumulation de dommages par fatigue en temps réel qui permettent une réévaluation dynamique de la durée de vie de conception, permettant aux producteurs de différer des opérations de remplacement coûteuses sans compromettre la sécurité. À mesure que les jumeaux numériques arrivent à maturité, les tuyaux flexibles riches en capteurs alimenteront des plateformes d'optimisation à l'échelle du champ, créant un flux de revenus de services de données pour les fournisseurs de tuyaux qui s'étend au-delà de la vente initiale. Cette capacité sous-tend la hausse de +0,4 % du TCAC prévu attribuée à ce moteur, en particulier dans les régions ayant des objectifs stricts de disponibilité et des taux journaliers de navires élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du pétrole brut | -1.4% | Amérique du Nord, Mer du Nord | Court terme (≤ 2 ans) |

| Coût initial plus élevé par rapport à l'acier rigide | -0.8% | Mondial, amplifié dans les contextes sensibles aux coûts | Moyen terme (2-4 ans) |

| Lacunes dans le recyclage en fin de vie des polymères | -0.6% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Capacité limitée pour les tuyaux à 20 ksi | -0.4% | Régions en eaux ultra-profondes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du prix du pétrole brut freine les dépenses d'investissement

Les fluctuations de prix dans la fourchette de 70 à 90 USD par baril retardent les décisions d'investissement finales, les conseils d'administration exigeant désormais 18 à 24 mois de stabilité des prix avant d'approuver les projets offshore. [2]Dallas Fed, "Le secteur pétrolier et gazier fait preuve de discipline en matière de dépenses d'investissement," dallasfed.org La hausse des taux d'intérêt relève les seuils de rentabilité, différant davantage les sanctions. [3]Financial Innovation, "Incertitude sur les taux d'intérêt et les prix du pétrole brut," jfin-swufe.springeropen.comLes champs matures de la Mer du Nord et du Golfe du Mexique sont particulièrement vulnérables car les tuyaux flexibles représentent jusqu'à 20 % du total des dépenses d'investissement du projet, rendant l'économie sensible aux prix.

Coût initial plus élevé par rapport à l'acier rigide

Les systèmes flexibles comportent une prime de matériau de 25 à 40 %, un obstacle accentué dans les projets à courte distance où les gains d'installation ne compensent pas les écarts de coûts. Les exigences haute pression (supérieures à 20 ksi) restent contraintes en capacité, allongeant les délais de livraison et poussant certains opérateurs à revenir vers l'acier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le PEHD conserve sa primauté tandis que les composites progressent

La taille du marché des tuyaux flexibles pour le PEHD a atteint 0,44 milliard USD en 2025, représentant une domination des revenus de 35,12 %. Les opérateurs apprécient le PEHD pour son extrusion rentable, son inertie chimique et ses joints sans soudure. Cependant, les autres matériaux — principalement la fibre de carbone et les polymères avancés — enregistrent un TCAC de 8,03 %, dépassant les acteurs établis à mesure que les systèmes de production flottants cherchent à réduire la masse pour alléger la charge en surface. L'Université de Sydney prévoit que les flux de déchets de matériaux composites à matrice polymère renforcée de fibres de carbone (PRFC) atteindront 500 000 t d'ici 2030, intensifiant les pressions d'économie circulaire qui pourraient réorienter la R&D vers des résines recyclables.

Les innovateurs en matériaux stimulent les gains de parts du marché des tuyaux flexibles en améliorant la durée de vie en fatigue et les plages de température. Les couches avancées en PA et en PVDF offrent un service à 130 °C, élargissant le déploiement des tuyaux flexibles dans les puits à haute température et haute pression (HTHP). Les tuyaux composites thermoplastiques (TCP) associent une gaine de traction en fibre de carbone à un revêtement intérieur en PA12 pour atteindre une corrosion nulle et des profils d'écoulement à faible friction. À mesure que l'activité en eaux profondes s'intensifie, l'adoption des composites devrait porter la contribution des autres matériaux à un tiers du marché des tuyaux flexibles d'ici 2031.

Par type de structure de tuyau : la domination des systèmes non liés persiste, les tuyaux thermoplastiques renforcés s'accélèrent

Les architectures non liées ont représenté 45,08 % des revenus mondiaux en 2025, capitalisant sur une armature multicouche qui découple les charges de cerclage et axiales. Leur réparabilité sous-tend la préférence dans les applications de colonnes montantes dynamiques. Pourtant, les tuyaux thermoplastiques renforcés, dépourvus de carcasses métalliques, progressent à un TCAC de 7,12 % à mesure que les opérateurs ciblent des performances sans corrosion et des charges de pont plus légères. Les solutions de tuyaux thermoplastiques renforcés bobinables de FlexSteel éliminent les anodes et les campagnes de revêtement, réduisant les dépenses d'exploitation dans les raccordements de champs matures.

Le choix structurel sur le marché des tuyaux flexibles dépend des profils de fatigue, de pression et d'exposition chimique. Les tuyaux liés servent des conduites d'écoulement de niche à ultra-haute pression mais sont handicapés par des options de réparation sur le terrain limitées et un coût plus élevé. Les innovations dans l'enroulement d'aramide et de fibre de verre, associées aux jumeaux numériques suivant l'accumulation de fatigue, permettront aux tuyaux thermoplastiques renforcés de pénétrer le service de colonne montante où les limites de résistance bloquaient autrefois l'entrée.

Par application fonctionnelle : les conduites d'écoulement maintiennent les revenus de base

Les conduites d'écoulement ont contribué 0,5 milliard USD en 2025, soit 40,07 % des parts du marché des tuyaux flexibles, reflétant leur indispensabilité dans le transfert puits-installation. Les raccords et connexions, cependant, affichent un TCAC de 7,72 % guidé par des conceptions de champs modulaires qui augmentent le nombre de connexions inter-puits. Offshore Magazine note que des alliances co-développent des kits de raccords standardisés qui se connectent rapidement aux hubs de collecteurs, comprimant les fenêtres d'installation.

La croissance future dans les catégories d'application sacrificielles — tuyaux d'exportation pour le stockage flottant, ou ombilicaux de puissance hybrides — suggère que les composites spécifiques à la fonction seront co-conçus avec le traitement en surface pour libérer des efficacités systémiques. Les capteurs à réseau de Bragg sur fibre intégrés le long des raccords illustrent comment les jumeaux numériques migrent de la surface vers le sous-marin, en utilisant des cadres de gouvernance des données pour optimiser le débit et atténuer le bouchonnage.

Par environnement d'installation : l'offshore conserve la majorité, l'onshore progresse

Les environnements offshore ont représenté 59,74 % des revenus de 2025, ancrés par la demande en eaux profondes et ultra-profondes au Brésil, en Guyane et dans le Golfe du Mexique. Les vitesses d'installation — jusqu'à 3 km par jour avec la pose par dévidoir — maintiennent les solutions flexibles compétitives en termes de coûts malgré des prix unitaires plus élevés. L'adoption onshore, bien que plus modeste, progresse à un TCAC de 6,18 % à mesure que les opérateurs du secteur intermédiaire reconnaissent que les composites bobinables réduisent la largeur des tranchées et les perturbations de la circulation. L'intérêt réglementaire pour les pipelines d'hydrogène renforce l'argument en faveur des tuyaux flexibles non métalliques onshore capables de résister à la fragilisation.

Les catégories en eaux ultra-profondes (>1 500 m) nécessitent des pressions nominales de 20 ksi, une capacité que seule une poignée d'usines fournit actuellement. Les contraintes de délai de livraison ici élèvent les risques EPC et ont conduit Petrobras et ExxonMobil à négocier des accords d'appel pluriannuels avec des usines qualifiées pour garantir l'allocation de créneaux.

Analyse géographique

L'Asie-Pacifique a conservé 37,78 % des revenus de 2025 grâce aux blocs en eaux profondes de la mer de Chine méridionale et aux programmes de réapprovisionnement en GNL australiens. La taille du marché des tuyaux flexibles dans la région devrait croître à un TCAC de 8,01 %, dépassant toutes les autres. La politique gouvernementale favorisant le contenu local stimule la construction de pôles de fabrication régionaux, comme l'usine de TechnipFMC en Asie du Sud-Est qui raccourcit les délais de pose par dévidoir pour les opérateurs chinois et indiens. Le déploiement croissant de l'éolien offshore au Japon et en Corée crée une demande dérivée pour les câbles d'alimentation sous-marins et les ombilicaux dynamiques, favorisant davantage la fertilisation croisée des capacités composites.

L'Amérique du Nord suit comme deuxième région, soutenue par les sanctions en eaux ultra-profondes du Golfe du Mexique qui nécessitent des raccords flexibles à 20 ksi. Les conduites de collecte du bassin d'Anadarko et les projets de démonstration d'hydrogène du Permien stimulent l'adoption de composites bobinables onshore. Cependant, le TCAC régional est inférieur à celui de l'Asie-Pacifique car la vague de remplacement dans le Golfe est compensée par des taux de découverte en plateau.

L'Europe affiche une croissance équilibrée fondée sur les projets de prolongation de la durée de vie en Mer du Nord et les projets pilotes naissants de dorsale hydrogène en Norvège et au Royaume-Uni. La législation stricte sur le déclassement accélère le retrait de l'acier vieillissant, offrant des opportunités de retrofit pour la substitution de conduites flexibles dans les schémas de raccordement. Les mandats de recyclage, cependant, exigent que les fournisseurs proposent des modèles en boucle fermée pour la récupération des polymères, ce qui pourrait augmenter le coût total installé.

Le Moyen-Orient et l'Afrique enregistrent une adoption rapide à mesure que le programme de compression du champ Nord de QatarEnergy et les campagnes FPSO d'Afrique de l'Ouest sollicitent des composites immunisés contre la corrosion. L'attribution d'un contrat EPC de 4 milliards USD à Saipem au Qatar confirme l'appétit régional pour les conduites d'écoulement haute spécification et les ombilicaux infusés de fibre optique. La phase 2 de Sakarya en Turquie nécessite 158 km de tuyaux à 2 200 m de profondeur nominale, signalant la maturation du bassin de la mer Noire. L'Amérique du Sud, ancrée par le pré-sel brésilien et le bloc Stabroek en Guyane, reste un pilier central, représentant la majeure partie des arriérés SURF mondiaux et renforçant la décision des fabricants de co-localiser des bases de bobines près de Rio.

Paysage concurrentiel

La consolidation s'accélère, entraînant une concentration modérée sur le marché des tuyaux flexibles. La fusion proposée entre Saipem et Subsea7 d'une valeur de 20 milliards EUR assemblerait plus de 60 navires de construction, permettant une exécution EPCI du berceau à la tombe. La plateforme iEPCI de TechnipFMC a déjà réduit les délais entre l'appel d'offres et la première production en intégrant les arbres de Noël, les colonnes montantes et les conduites d'écoulement dans une seule enveloppe contractuelle, capturant des marges premium grâce à la certitude des délais.

La stratégie tourne autour de la science des matériaux et de l'activation numérique. L'OptiFlex de NOV intègre des brins de fibre optique le long des couches d'annulaire, générant des cartes de température et de déformation qui alimentent des analyses prédictives, offrant aux opérateurs un système d'alerte précoce pour la maintenance. Baker Hughes regroupe des tuyaux flexibles non métalliques avec son portefeuille d'équipements de surface pour forger des relations clients plus solides, tandis que les conceptions composites thermoplastiques de Strohm promettent une immunité à la corrosion et une mise en place simplifiée pour les raccordements de champs marginaux.

Les barrières à la propriété intellectuelle restent élevées pour les carcasses composites à 20 ksi et les techniques de liaison, mais les bases de bobines régionales se multiplient, diluant l'avantage de coût d'expédition autrefois détenu par les acteurs établis. Les dépôts de brevets dans les matériaux intelligents et la détection intégrée suggèrent que la différenciation pivotera de plus en plus sur les services de données plutôt que sur le tuyau seul.

Leaders du secteur des tuyaux flexibles

National Oilwell Varco (NOV)

GE Oil & Gas Corporation

TechnipFMC PLC

The Prysmian Group

Shawcor Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : TechnipFMC remporte les contrats iEPCI Sparta et Northern Endurance d'une valeur allant jusqu'à 1 milliard USD, dévoilant le premier projet sous-marin entièrement électrique.

- Octobre 2024 : Baker Hughes commande 77 km de tuyaux flexibles pour les développements pré-sel de Petrobras.

- Septembre 2024 : Saipem remporte un contrat EPC de 4 milliards USD pour le programme de compression du champ Nord de QatarEnergy.

- Juin 2024 : Strohm lève 21,4 millions USD pour accélérer ses programmes de tuyaux pour le captage, l'utilisation et le stockage du carbone (CUSC) et l'hydrogène.

Portée du rapport sur le marché mondial des tuyaux flexibles

Les tuyaux flexibles ont été introduits dans les domaines des navires de production, de stockage et de déchargement flottants (FPSO) et des semi-submersibles. De plus, les industries du pétrole et du gaz, de la chimie, de la production d'énergie et du traitement de l'eau sont les principaux secteurs d'utilisation finale du marché des tuyaux flexibles. En outre, le développement des technologies liées à l'exploration des réserves et à la production pétrolière, qui en sont actuellement à leur stade initial, devrait stimuler la croissance du marché des tuyaux flexibles.

| Polyéthylène haute densité (PEHD) |

| Polyamide (PA) |

| Fluorure de polyvinylidène (PVDF) |

| Autres types de matériaux |

| Tuyau flexible non lié |

| Tuyau flexible lié |

| Tuyau thermoplastique renforcé (TTR) |

| Conduites d'écoulement |

| Colonnes montantes |

| Raccords et connexions |

| Tuyaux d'exportation / de chargement |

| Offshore | Eaux peu profondes (moins de 500 m) |

| Eaux profondes (500-1 500 m) | |

| Eaux ultra-profondes (plus de 1 500 m) | |

| Onshore |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Polyéthylène haute densité (PEHD) | ||

| Polyamide (PA) | |||

| Fluorure de polyvinylidène (PVDF) | |||

| Autres types de matériaux | |||

| Par type de structure de tuyau | Tuyau flexible non lié | ||

| Tuyau flexible lié | |||

| Tuyau thermoplastique renforcé (TTR) | |||

| Par application fonctionnelle | Conduites d'écoulement | ||

| Colonnes montantes | |||

| Raccords et connexions | |||

| Tuyaux d'exportation / de chargement | |||

| Par environnement d'installation | Offshore | Eaux peu profondes (moins de 500 m) | |

| Eaux profondes (500-1 500 m) | |||

| Eaux ultra-profondes (plus de 1 500 m) | |||

| Onshore | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tuyaux flexibles ?

La taille du marché des tuyaux flexibles s'élève à 1,32 milliard USD en 2026 et devrait atteindre 1,69 milliard USD d'ici 2031.

Quelle région est en tête du marché des tuyaux flexibles ?

L'Asie-Pacifique détient la plus grande part à 37,78 % en 2025, portée par les projets en eaux profondes en Chine, en Inde et en Australie.

Quel matériau domine la production de tuyaux flexibles ?

Le PEHD est en tête avec 35,12 % de parts de marché, mais les alternatives composites telles que la fibre de carbone affichent la trajectoire de croissance la plus rapide.

Comment la volatilité du prix du pétrole brut affecte-t-elle la demande de tuyaux flexibles ?

Les fluctuations de prix entre 70 et 90 USD par baril peuvent retarder les sanctions de projets offshore, freinant les commandes à court terme de nouveaux systèmes de tuyaux flexibles.

Quel segment d'application se développe le plus rapidement ?

Les raccords et connexions devraient croître à un TCAC de 7,72 % à mesure que les conceptions de champs sous-marins modulaires augmentent les besoins en interconnexions.

Quels mouvements concurrentiels reconfigurent le secteur ?

La fusion planifiée entre Saipem et Subsea7 et les contrats iEPCI intégrés de TechnipFMC illustrent le virage du secteur vers des modèles de livraison de projets verticalement intégrés et à activation numérique.

Dernière mise à jour de la page le: