銅系殺菌剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 435.60 百万米ドル |

| 市場規模 (2030) | 553.80 百万米ドル |

| 成長率 (2025 - 2030) | 4.92% CAGR |

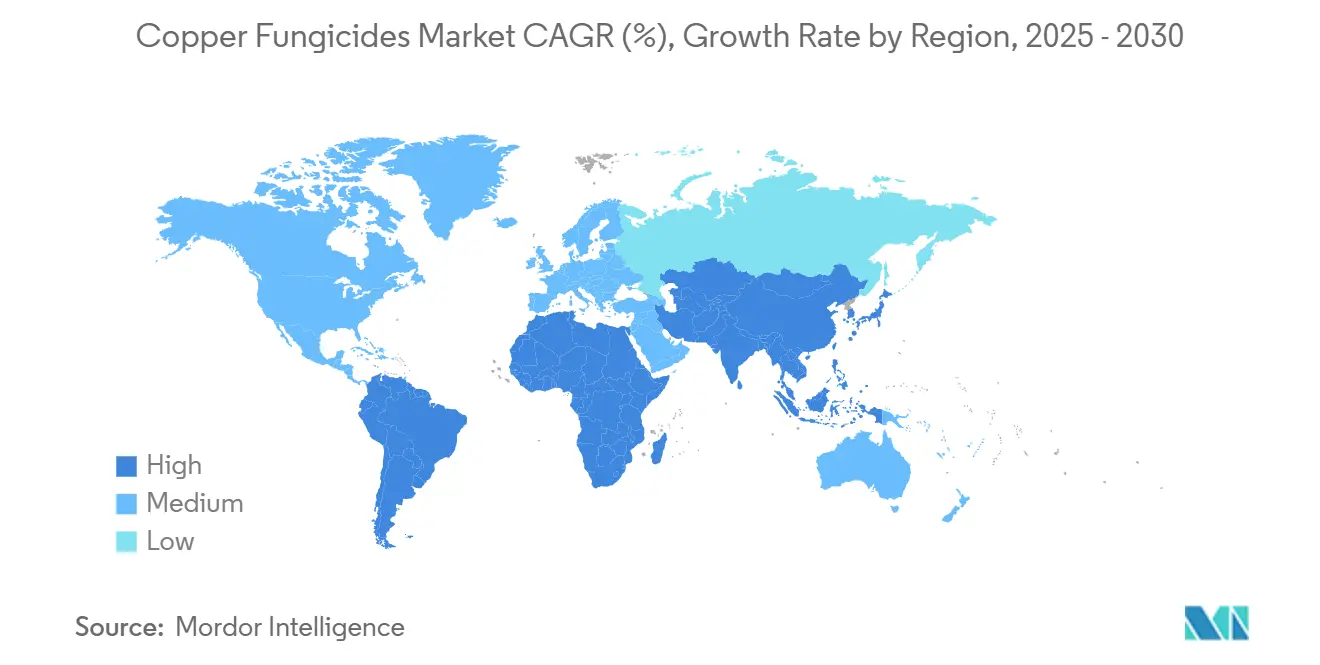

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

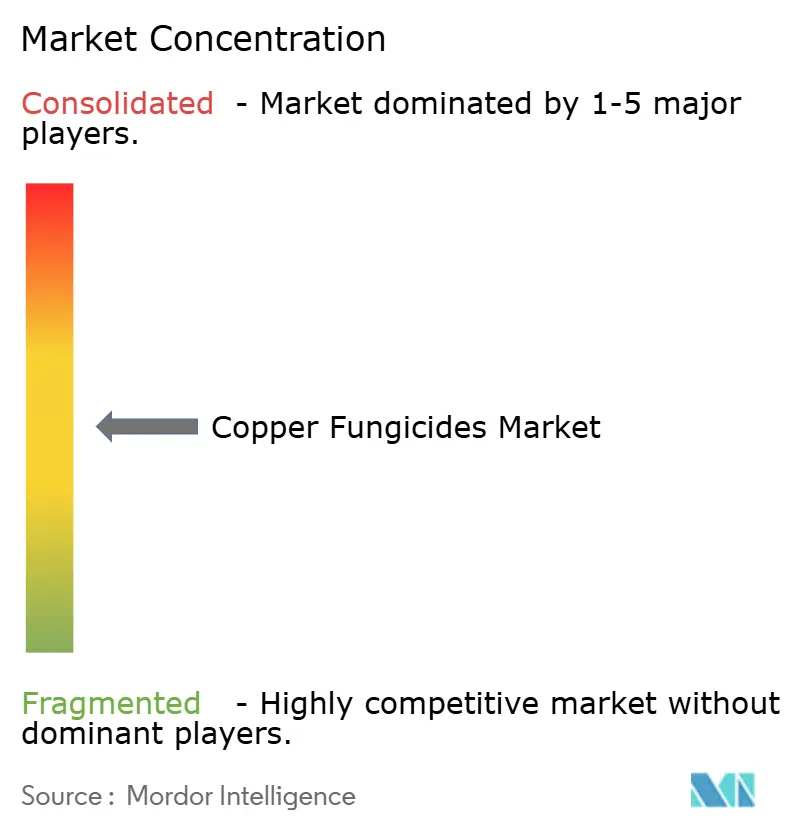

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銅系殺菌剤市場分析

銅系殺菌剤市場規模は2025年に4億3,560万米ドルとなり、2030年までに5億5,380万米ドルへと年平均成長率4.9%で拡大する見通しであり、残留農薬規制の強化および高付加価値作物の作付面積拡大という環境下での安定した成長を裏付けています。銅系殺菌剤市場は引き続き注目を集めており、これらの多部位作用型有効成分が有機認証プログラムに不可欠であり、信頼性の高い耐性管理上の価値を提供し、合成農薬が規制を受ける場面においてもコスト効率の高い病害防除を実現するためです。[1]農業マーケティングサービス、「硫酸銅」、ams.usda.gov 最大残留限界値の取り締まり強化、低粉塵製剤の進歩、果樹園・ブドウ園の再活性化に向けた政府の支援策が、高付加価値の果物・ナッツ・野菜作物全般にわたる需要を支えています。競争は中程度であり、金属銅含有量の少ない製品を商業化する地域専門企業にとって成長余地が残されています。アジア太平洋地域は果樹園近代化政策と熱帯性病害圧力を背景に最も急速な拡大が見込まれる一方、欧州は土壌負荷制限の強化にもかかわらず根付いた有機農業慣行を通じてリーダーシップを維持しています。

主要レポートのポイント

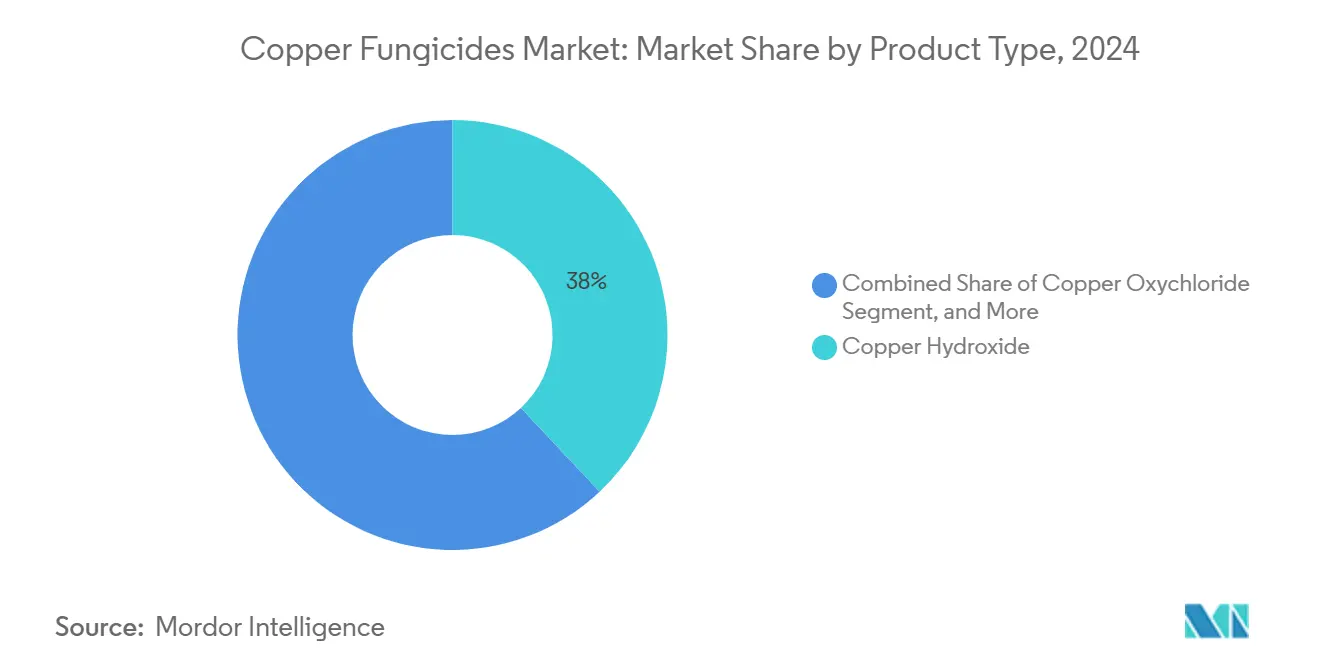

- 製品タイプ別では、水酸化銅が2024年の銅系殺菌剤市場シェアの38%をリードし、一方で塩基性炭酸銅は2030年にかけてCAGR 6.9%で拡大すると予測されています。

- 製剤形態別では、水和剤(WP)が2024年の銅系殺菌剤市場において46%のシェアを獲得し、フロアブル剤(SC)は2030年にかけてCAGR 6.8%で成長すると予測されています。

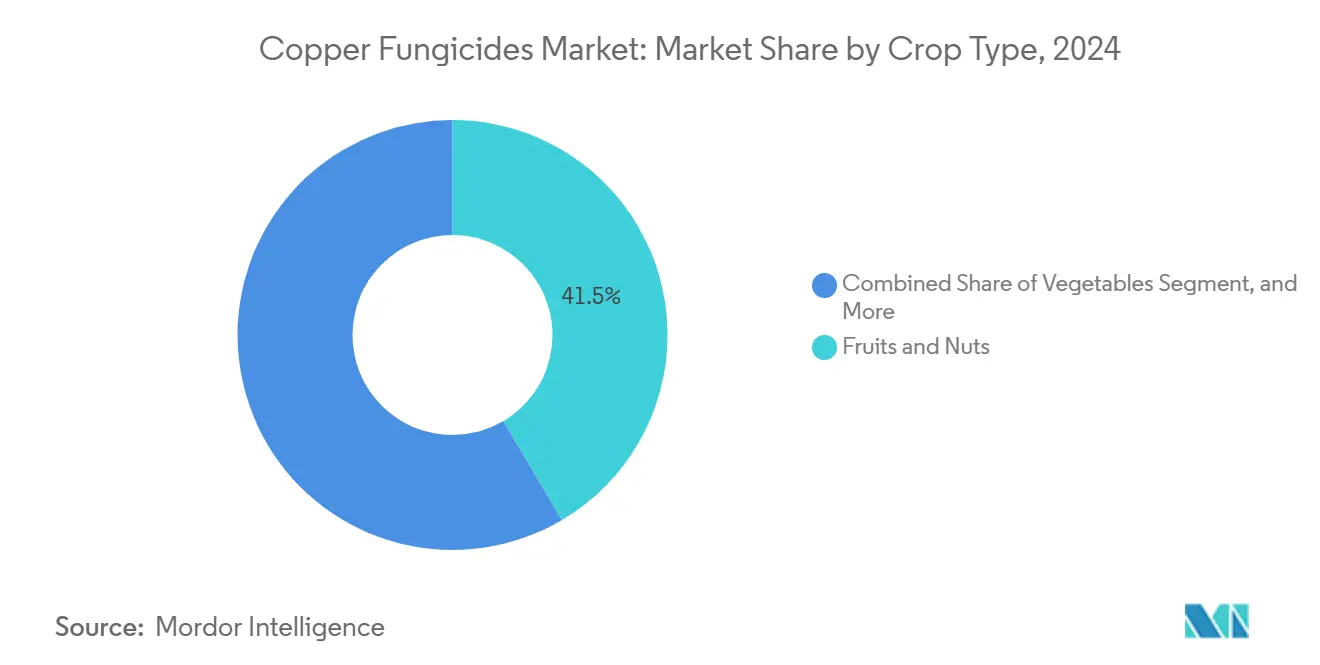

- 作物タイプ別では、果物・ナッツ類が2024年の銅系殺菌剤市場規模の41.5%のシェアを占め、野菜類は2025年から2030年にかけてCAGR 6.8%で成長すると予測されています。

- 流通チャネル別では、農業小売業者・協同組合が2024年の銅系殺菌剤市場において65%のシェアを保持し、農業資材オンラインプラットフォームがCAGR 8.2%で最も急速に成長するルートとなっています。

- 地域別では、欧州が2024年に32%の売上シェアでリードし、アジア太平洋地域は2030年にかけてCAGR 6.1%で最も急速な成長を記録すると予測されています。

世界の銅系殺菌剤市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高付加価値輸出作物における残留限界値規制の強化 | +1.2% | 欧州および北米を中心としたグローバル | 中期(2~4年) |

| 新興経済国における高付加価値作物の作付面積拡大 | +0.8% | アジア太平洋中心、南米への波及 | 長期(4年以上) |

| 耐性管理プログラムにおける合成殺菌剤に対するコスト効率性 | +0.6% | グローバル | 短期(2年以内) |

| 労働者安全コンプライアンスのためのマイクロカプセル化・低粉塵水和剤(WG)製剤の普及 | +0.5% | 北米および欧州 | 中期(2~4年) |

| 再生農業・有機認証スキームにおける銅系農業資材への需要増大 | +0.7% | グローバル、北米および欧州での早期普及 | 長期(4年以上) |

| 果樹園再植・ブドウ園再活性化プロジェクトへの政府支援 | +0.4% | 欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高付加価値輸出作物における残留限界値規制の強化

残留限界値の低減に関する規制要件が、低施用量でも有効性を維持する高度な銅系殺菌剤の採用を促進しており、生産者が厳格な食品安全基準を遵守することを可能にしています。欧州連合および北米市場を対象とした高付加価値作物の輸出業者は、従来のボルドー液から離れる動きを見せています。生育期間中の組織分析を含む検査プロトコルが、ラベル要件に適合した製品の選択に影響を与え、銅系殺菌剤の高価格化と市場成長を支えています。環境保護庁の継続的な評価は、製造業者が暴露リスクの低減を実証することを条件に、銅系有効成分の承認継続を示しています。[2]EPA、「農薬登録審査通知」、federalregister.gov これらの規制枠組みは、残留限界値の範囲内に収まりながら施用間隔を延長できる、耐久性の高い低用量製剤の開発を支援しています。

新興経済国における高付加価値作物の作付面積拡大

アジア太平洋および南米の政府は、果樹園の造成、施設野菜、輸出向け花卉栽培への投資を推進しており、銅系殺菌剤への新たな需要を創出しています。熱帯園芸における高湿度と細菌性病害の圧力は、特に有機農業システムにおける多部位作用型銅系保護殺菌剤の使用を支持しています。ジャガイモ、バナナ、マンゴーの栽培における圃場試験では、重要な生育段階に銅系プログラムを実施した場合、1ヘクタール当たり3メトリックトン以上の収量増加が実証されています。作付面積の拡大に伴い、流通業者は倉庫容量を増強し、銅系殺菌剤と点滴施肥サービスを組み合わせることで、継続的な病害防除を必要とする長期作物における市場ポジションを強化しています。

耐性管理プログラムにおける合成殺菌剤に対するコスト効率性

銅化合物は、合成殺菌剤に対する病原体耐性の増大により、殺菌剤ローテーションプログラムにおいて重要な役割を果たしています。FRACグループM01の一員として、銅系殺菌剤は耐性リスクの低い多部位作用を提供し、病害管理においてコスト効率の高い選択肢を農業者に提供しています。大豆およびブドウを対象とした研究試験では、銅系混合剤がトリアゾール単独またはコハク酸脱水素酵素阻害剤(SDHI)処理と比較して低コストで効果的な収量保護を提供することが実証されています。銅系殺菌剤は、合成代替品を使用できない有機農業者にとって特に価値が高く、プレミアム市場価格へのアクセスを維持しながら収量を確保することを可能にしています。

労働者安全コンプライアンスのためのマイクロカプセル化・低粉塵水和剤(WG)製剤の普及

北米および欧州における労働者安全規制が、吸入暴露を低減し防塵マスクの要件を最小化する粉塵フリー銅系殺菌剤の採用を促進しています。[3]労働安全衛生局、「呼吸用保護具基準」、osha.gov これらの製剤はカプセル化粒子を特徴とし、雨水耐性が向上しており、従来の水和剤と比較して再施用頻度を最大33%削減します。機器メーカーは現在、取扱者の暴露を最小化するために水和性顆粒剤に対応したクローズドトランスファーシステムを組み込んでいます。高価格にもかかわらず、これらの安全基準適合製剤は市場シェアを拡大し続けており、銅系殺菌剤市場の成長に貢献しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土壌中の累積銅負荷に関する厳格な制限 | -0.9% | 欧州および有機農業地域を中心としたグローバル | 長期(4年以上) |

| 製剤コストに影響する銅原材料価格の変動 | -0.6% | グローバル | 短期(2年以内) |

| 再入場間隔ゼロの生物系殺菌剤代替品の普及 | -0.7% | 北米および欧州 | 中期(2~4年) |

| 湿潤熱帯地域における降雨による流亡損失が圃場レベルの有効性を低下 | -0.4% | アジア太平洋および南米熱帯地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

土壌中の累積銅負荷に関する厳格な制限

欧州の規制は金属銅の施用量を年間1ヘクタール当たり6kgに制限しており、4kgへの削減が提案されています。これにより農業者は精密散布方法と定期的な土壌検査を実施する必要があり、運営コストが増加しています。ポーランドで実施された研究では、有機農業システムにおける銅の蓄積上昇が実証されており、より厳格な制限を求める提言が強まっています。これらの規制上の制約は、特に細菌性病害防除のために複数回の処理を必要とする多年生作物において施用頻度を制限することで、銅系殺菌剤市場に影響を与えています。

製剤コストに影響する銅原材料価格の変動

世界的な電化需要と鉱業の業界再編に影響を受けた銅価格の変動が、殺菌剤製造コストに影響を与えています。サプライチェーンの混乱がさらに生産費用に影響しています。価格変動に対してヘッジできない小規模製剤業者はコスト増加を顧客に転嫁し、銅系殺菌剤と合成殺菌剤の価格差を縮小させています。銅効率の高い供給システムの改善がコスト増加を一部相殺するものの、価格変動は引き続き銅系殺菌剤市場に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:水酸化銅の優位性が炭酸塩の革新に直面

水酸化銅は2024年に38%のシェアで銅系殺菌剤市場規模を支配しており、これは主にその高い入手可能性と慣行農業における広範な使用によるものです。病害防除における実証済みの有効性と作物保護プログラムとの適合性が市場リーダーシップを維持しています。塩基性炭酸銅は、その低い薬害性が評価される有機園芸において特に成長を遂げています。炭酸塩セグメントは、取扱い・保管・施用効率を向上させる顆粒技術の進歩に支えられ、CAGR 6.9%で成長すると予測されています。

塩基性塩化銅と硫酸銅は、特にカンキツ栽培において特定の市場セグメントに引き続き対応しています。銅サリチル酸塩懸濁液の最近の開発は製剤技術の進化を示しています。これらの新しい濃縮剤は、使用する金属銅量を削減しながら効果的な病害防除を提供し、持続可能性要件と規制基準の両方に対応しています。この開発は、環境への影響を低減しながら有効成分の効率を高めるという業界の取り組みを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製剤形態別:フロアブル剤が施用動態を再構築

水和剤(WP)は、そのコスト効率性と農業慣行全般にわたる幅広い適用性により、農薬製剤において46%の支配的な市場シェアを維持しています。その手頃な価格と汎用性により、特に予算制約のある地域や慣行散布方法を用いる中小規模農業者にとって主要な選択肢となっています。フロアブル剤(SC)は2030年にかけてCAGR 6.8%で成長すると予測されています。フロアブル剤は、優れた取扱い特性と施用精度により、商業農場および園芸事業において大幅な普及を遂げています。

SC製剤は、使用準備済みの液体形態と安定した粒子懸濁により施用時の均一な分散を確保するという利点を提供しています。これらの製剤は現代の灌漑システムおよびクローズドトランスファー機構と適合しており、農薬の自動化された安全な施用を可能にしています。この適合性は、効率目標と規制要件を満たす大規模農業事業において不可欠な要素である労働要件と暴露リスクを低減しながら投与精度を向上させます。

作物タイプ別:野菜セグメントが有機農業拡大を通じて加速

果物・ナッツ類が銅系殺菌剤市場規模を支配し、総売上の41.5%を占めています。この優位性は、果樹作物全般にわたる一貫した病害予防を確保する確立された休眠期散布プロトコルに起因しています。これらの慣行により、銅の使用は多年生果物生産における標準として確立されています。野菜セグメントは、予測されるCAGR 6.8%とともに大きな成長ポテンシャルを示しています。この成長は、トマト、ピーマン、葉物野菜を中心とした有機農業の採用増加によって牽引されています。銅系殺菌剤は有機生産において不可欠であり、有機認証要件を満たしながら耐病性を提供しています。

穀物作物では、銅系種子処理剤が耐性管理プログラムに不可欠であり、より広域スペクトルの化学農薬施用を補完する代替防除手段を提供しています。観賞植物・芝生セグメントは、病害防除のために低薬害性の特殊銅製剤を使用しています。これらの製剤は都市部の排水規制を満たしながら、造園および非食用作物に対して効果的な処理を提供しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルプラットフォームが従来の農業小売ネットワークを変革

農業小売業者・協同組合は、確立された農業者との関係と専門的なアドバイザリーサービスを通じて、銅系殺菌剤市場シェア全体の65%を掌握しています。地域市場の知識と現場サポートは、特に特定の製品ガイダンスと技術支援を必要とする農業事業において引き続き不可欠です。デジタルプラットフォームが農業資材調達を変革しています。これらのオンラインチャネルは、スマートフォン普及率の向上、インターネット接続の改善、価格透明性に対する農業者の需要に牽引され、CAGR 8.2%を経験しています。農業事業者はeコマースプラットフォームをより多く活用して、より幅広い製品選択へのアクセス、価格比較、製品レビューを行っています。

従来の小売チェーンは、実店舗とオンラインプラットフォームおよびデジタルエンゲージメントソリューションを組み合わせたハイブリッドビジネスモデルを導入することで適応しています。これらの小売業者はまた、技術的専門知識を必要とする特殊製剤を含むプレミアム製品に注力し、商業農業者との関係を強化しています。この変革は、アクセシビリティ、利便性、技術サポートが農業セグメント全体の農業資材流通を再構築するという農業セクターの近代化を反映しています。

地域分析

欧州は2024年の銅系殺菌剤市場規模の32%を占め、土壌規制強化に関する継続的な議論にもかかわらず最大の地域市場としての地位を維持しています。2024年のドイツの販売データは農業者の銅系殺菌剤への継続的な依存を示しており、地中海のブドウ園事業者は代替品が限られているためうどんこ病防除に銅系ソリューションを維持しています。農業者は気象モデリングシステムとキャノピーセンサーを導入して散布タイミングを最適化し、許可された使用制限内で効率を最大化しています。

アジア太平洋地域は世界の銅系殺菌剤市場において最も急速に成長している地域であり、2030年にかけてCAGR 6.1%という堅調な成長を達成すると予測されています。中国は、イネ、カンキツ、ウリ科作物における持続的な細菌性病害の課題に牽引され、地域需要を引き続き支配しています。フィリピンでは、高地地帯でのバナナ農業の成功が高度な銅製剤の採用を加速させ、ミンダナオ島およびルソン島全体での流通ネットワーク拡大を触媒しています。インドの銅系殺菌剤市場規模は、穀物、野菜、果物作物での使用増加により拡大しています。強化された病害管理慣行と輸出品質の作物保護への重点が、同国の市場成長をさらに支えています。

北米は安定した市場環境を示しており、環境保護庁の2024年登録審査が総合的病害虫管理における銅の役割を確認し、低粉塵顆粒製剤の改善を促進したことに支えられています。需要は太平洋岸北西部の果樹園再植プログラムとカリフォルニアのブドウ園再活性化イニシアチブを通じて安定しています。南米では、銅が耐性管理ツールとして機能する大豆・トウモロコシの大規模栽培によって需要が牽引されており、地域メーカーは地域の製錬業者との協定を通じて原材料を確保しています。中東・アフリカは小規模な市場セグメントを形成していますが、施設野菜栽培や輸出向け花卉生産などの特定分野で成長を示しています。イスラエルはプレミアム価格での点滴灌漑適合銅キレート剤に特化しており、モロッコのカンキツ生産者は困難な地形での銅散布にドローン施用を試験しており、技術主導の市場発展を示しています。

競合状況

銅系殺菌剤産業は中程度に分散した構造を維持しています。主要プレーヤーにはUPL Ltd.、Bayer AG、BASF SE、Corteva Agriscience、Nufarm Ltd.が含まれており、これらが産業における価格設定と技術革新に影響を与えています。これらの多国籍企業はグローバルな流通ネットワークと研究能力を活用して、Kocide 50DFおよびBadge SCを含む独自の低負荷製剤を開発し、強化された有効性と安全性プロファイルを通じた製品差別化を維持しています。

地域企業は戦略的買収を通じて市場ポジションを強化しています。Sipcam Oxonによる2024年のPhyteurop資産買収は、フランスの農業協同組合への直接アクセスを強化し、水酸化銅および塩基性塩化銅製品の流通を拡大しました。業界ではまた、殺菌剤メーカー間の戦略的協業も見られます。FMCとCorteva間の2025年フルインダピル協定は、大規模商品農業事業に包括的な菌類防除ソリューションを提供するために広域スペクトル銅製品と単部位作用型SDHIを組み合わせる共同マーケティング取り決めの台頭を示しています。

市場における競争は製剤特許を中心に展開されており、企業は雨水耐性を向上させ処理効果を延長するためにナノ銅分散液および銅亜鉛ハイブリッド製品を開発しています。企業は意思決定支援プラットフォームを統合することで市場ポジションを強化し、最大の有効性と最小の無駄を実現するために銅散布タイミングを最適化するサブスクリプション型気象アラートサービスを提供し、銅系殺菌剤市場における顧客維持を強化しています。

銅系殺菌剤産業リーダー

UPL Ltd.

Bayer AG

BASF SE

Corteva Agriscience

Nufarm Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zhongda Agritechは、中国農業農村部から新規殺菌剤「Haoze」40%フルオピラム・オキシン銅SC(8%フルオピラム+32%オキシン銅)の正式登録を取得しました。本製品は病害予防、植物健全性の維持、持続的な有効性を目的として設計されています。

- 2024年9月:FMC Corporationは、ブラジルにおける銅系殺菌剤ポートフォリオを拡大するためにBallagro Agro Tecnologiaとの流通協定を締結しました。本協定はブラジルの農業者に追加の持続可能な作物保護ソリューションを提供することを目的としています。

- 2024年7月:FMC Indiaは、ブドウ、水稲、トマト、唐辛子、茶、果物、野菜、観賞植物における菌類および細菌性病害を防除するために設計された、塩基性塩化銅を含む銅系殺菌剤COSUITを発売しました。

- 2024年6月:Sipcam OxonはPhyteurop SAの流通資産を買収し、欧州農業市場、特に銅系殺菌剤分野でのプレゼンスを拡大しました。同社はSipcam France SAという新子会社を設立し、農業ソリューションへのアクセスを確保するためPhyteurop親会社であるInVivoとのパートナーシップを維持しています。

世界の銅系殺菌剤市場レポートの調査範囲

銅系殺菌剤は、植物表面における病原体の増殖を阻害することで作物の菌類および細菌性病害を予防・防除する銅化合物を含む農業用化学品です。

銅系殺菌剤市場レポートは、製品タイプ別(水酸化銅、塩基性塩化銅、硫酸銅、塩基性炭酸銅、その他の製品タイプ)、製剤形態別(水和剤(WP)、水和性顆粒剤(WG)、フロアブル剤(SC)、その他の製剤形態)、作物タイプ別(果物・ナッツ類、野菜類、穀物・穀類、観賞植物・芝生、その他の作物タイプ)、流通チャネル別(農業小売業者・協同組合、農業資材オンラインプラットフォーム)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 水酸化銅 |

| 塩基性塩化銅 |

| 硫酸銅 |

| 塩基性炭酸銅 |

| その他の製品タイプ |

| 水和剤(WP) |

| 水和性顆粒剤(WG) |

| フロアブル剤(SC) |

| その他の製剤形態 |

| 果物・ナッツ類 |

| 野菜類 |

| 穀物・穀類 |

| 観賞植物・芝生 |

| その他の作物タイプ |

| 農業小売業者・協同組合 |

| 農業資材オンラインプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 製品タイプ別 | 水酸化銅 | |

| 塩基性塩化銅 | ||

| 硫酸銅 | ||

| 塩基性炭酸銅 | ||

| その他の製品タイプ | ||

| 製剤形態別 | 水和剤(WP) | |

| 水和性顆粒剤(WG) | ||

| フロアブル剤(SC) | ||

| その他の製剤形態 | ||

| 作物タイプ別 | 果物・ナッツ類 | |

| 野菜類 | ||

| 穀物・穀類 | ||

| 観賞植物・芝生 | ||

| その他の作物タイプ | ||

| 流通チャネル別 | 農業小売業者・協同組合 | |

| 農業資材オンラインプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

銅系殺菌剤の現在の市場規模はいくらですか?

銅系殺菌剤市場規模は2025年に4億3,560万米ドルであり、CAGR 4.9%で2030年までに5億5,380万米ドルに達すると予測されています。

どの地域が銅系殺菌剤の消費をリードしていますか?

欧州がリードしており、広範な有機農業面積と厳格な病害管理要件により2024年売上の32%を占めています。

銅系殺菌剤において最も急速に成長している作物セグメントはどれですか?

野菜セグメントは有機生産の拡大と細菌性病害の圧力に牽引され、2030年にかけてCAGR 6.8%で成長すると予測されています。

土壌負荷規制は銅系殺菌剤需要にどのような影響を与えますか?

年間銅制限を1ヘクタール当たり6kgから4kgに削減する欧州の提案は施用頻度を制限する可能性があり、農業者が低負荷製剤を採用するか生物系代替品を統合することを促しています。

銅系殺菌剤産業においてどのような競争戦略が主流ですか?

企業は特許取得済みの低粉塵製剤、地域買収、および製品販売と気象ベースの散布タイミングを組み合わせて顧客ロイヤルティを固めるデジタルアドバイザリーツールに注力しています。

最終更新日: