Tamanho e Participação do Mercado de Fungicidas de Cobre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 435.60 Milhões de dólares |

| Tamanho do Mercado (2030) | 553.80 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

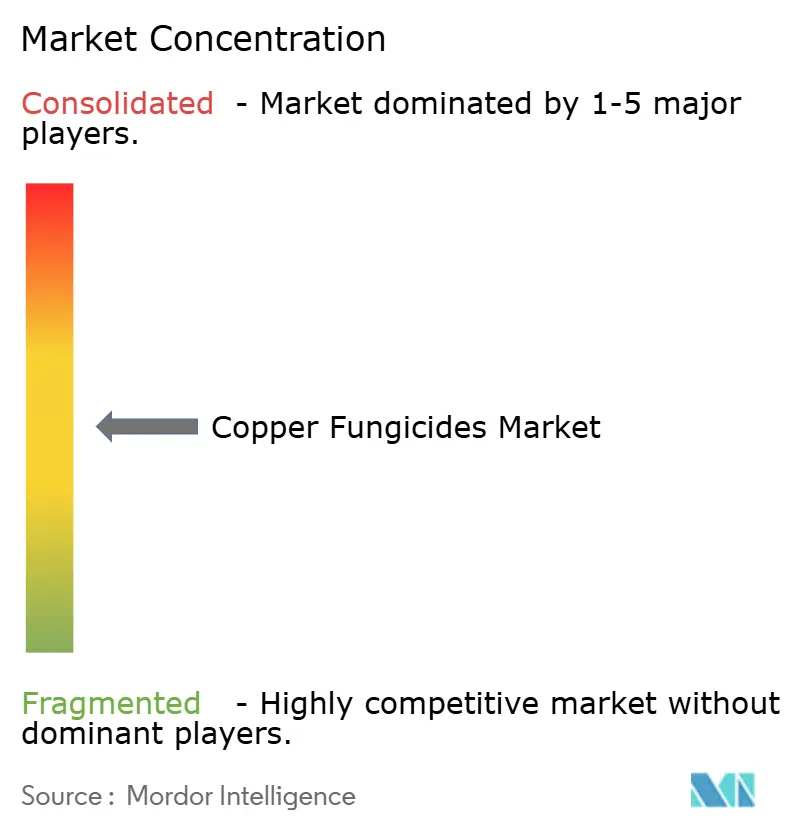

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fungicidas de Cobre por Mordor Intelligence

O tamanho do mercado de fungicidas de cobre está em USD 435,6 milhões em 2025 e tem previsão de avançar a um CAGR de 4,9% para USD 553,8 milhões até 2030, evidenciando crescimento constante em um ambiente de regulamentações mais rígidas sobre resíduos e expansão da área cultivada com culturas especiais. O mercado de fungicidas de cobre continua a ganhar força porque esses ingredientes ativos de múltiplos sítios permanecem essenciais para os programas de certificação orgânica, oferecem valor confiável no manejo da resistência e proporcionam controle de doenças com boa relação custo-benefício onde as opções sintéticas enfrentam restrições.[1]Serviço de Comercialização Agrícola, "Sulfato de Cobre," ams.usda.gov O crescente cumprimento dos limites máximos de resíduos, os avanços em formulações de baixo teor de poeira e os estímulos governamentais para a revitalização de pomares e vinhedos sustentam a demanda em culturas de alto valor como frutas, nozes e vegetais. A concorrência é moderada, deixando espaço para especialistas regionais que comercializam produtos com menores cargas de cobre metálico. A Ásia-Pacífico está posicionada para a expansão mais rápida, impulsionada por políticas de modernização de pomares e pressão de doenças tropicais, enquanto a Europa mantém a liderança por meio de práticas orgânicas consolidadas, apesar do aperto nos limites de carga no solo.

Principais Conclusões do Relatório

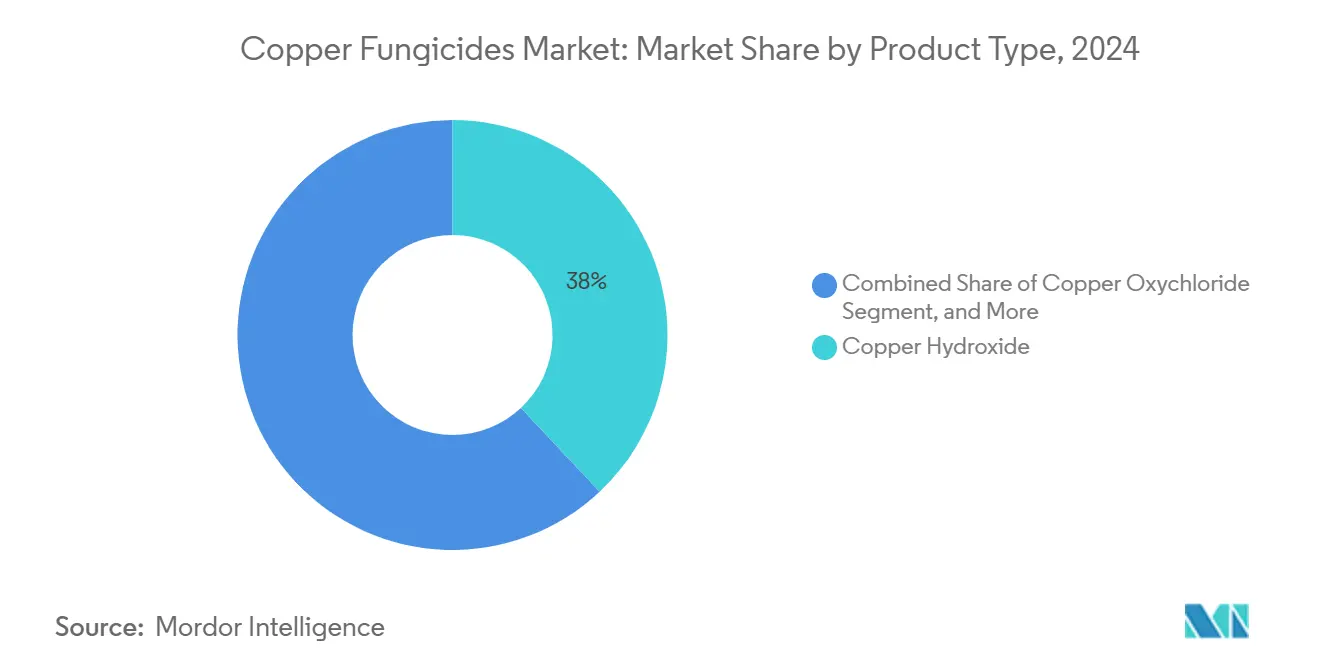

- Por tipo de produto, o hidróxido de cobre liderou com 38% da participação do mercado de fungicidas de cobre em 2024, enquanto o carbonato básico de cobre tem projeção de expansão a um CAGR de 6,9% até 2030.

- Por formulação, o pó molhável capturou 46% da participação do mercado de fungicidas de cobre em 2024, e os formatos de Concentrado em Suspensão (SC) têm previsão de crescimento a um CAGR de 6,8% até 2030.

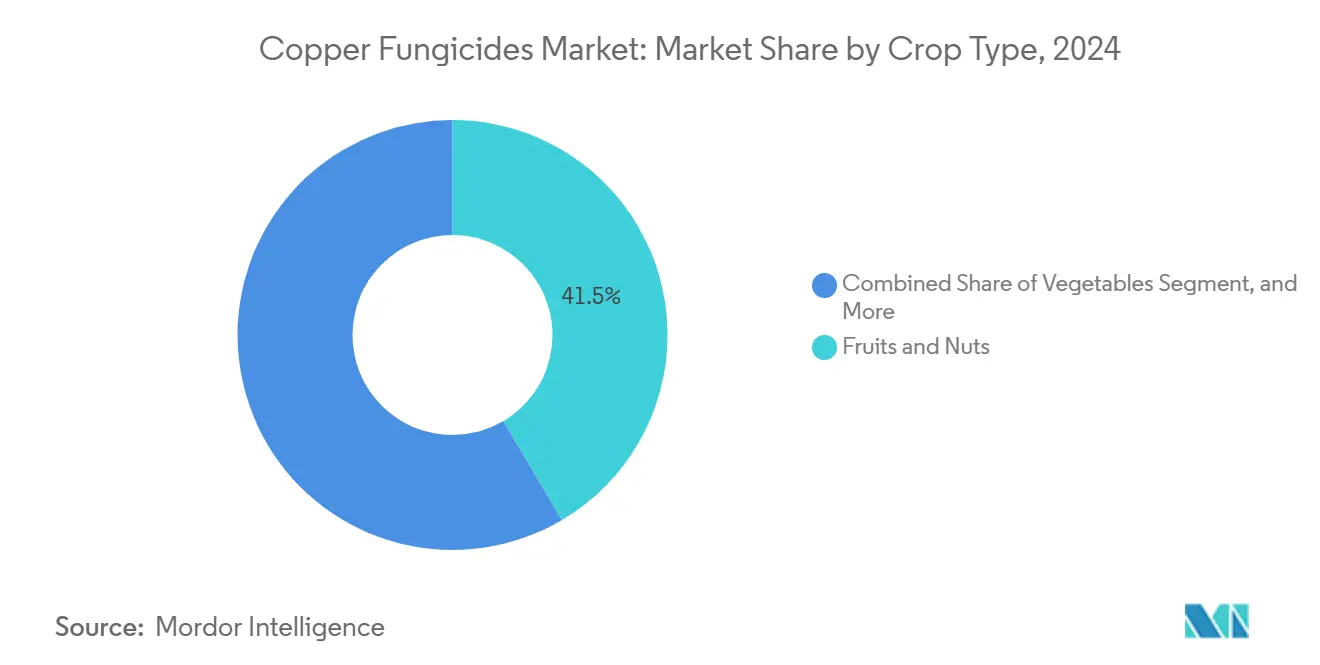

- Por tipo de cultura, frutas e nozes responderam por 41,5% do tamanho do mercado de fungicidas de cobre em 2024, enquanto os vegetais têm projeção de crescimento a um CAGR de 6,8% entre 2025 e 2030.

- Por canal de distribuição, agro-varejistas e cooperativas detinham 65% da participação do mercado de fungicidas de cobre em 2024, e as plataformas digitais de insumos agrícolas representam a rota de crescimento mais rápido, avançando a um CAGR de 8,2%.

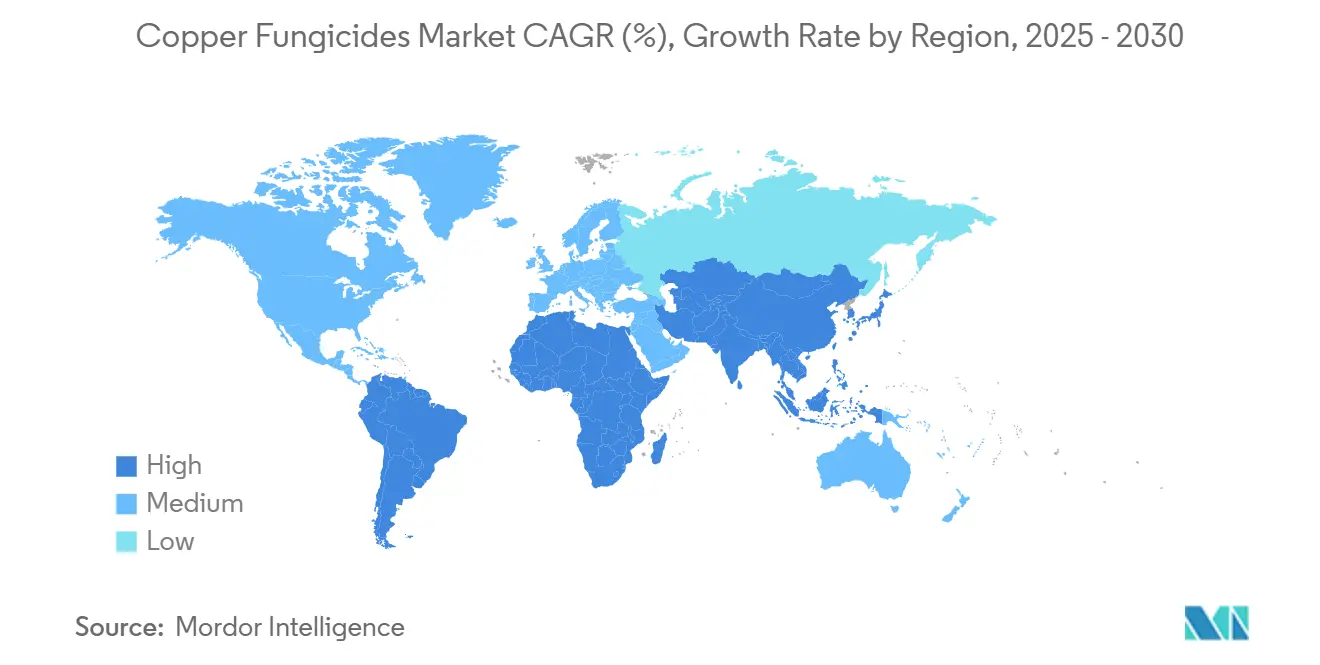

- Por geografia, a Europa liderou com 32% da receita em 2024, e a região Ásia-Pacífico tem projeção de registrar o crescimento mais rápido a um CAGR de 6,1% até 2030.

Tendências e Perspectivas do Mercado Global de Fungicidas de Cobre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento da Fiscalização dos Níveis de Resíduos em Culturas de Exportação de Alto Valor | +1.2% | Global, com ênfase na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da Área Cultivada com Culturas Especiais em Economias Emergentes | +0.8% | Núcleo Ásia-Pacífico, com extensão para a América do Sul | Longo prazo (≥ 4 anos) |

| Relação Custo-Benefício em Comparação com Fungicidas Sintéticos em Programas de Manejo da Resistência | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Formulações WG Microencapsuladas e de Baixo Teor de Poeira para Conformidade com a Segurança do Trabalhador | +0.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente Demanda por Insumos à Base de Cobre em Esquemas de Certificação Regenerativa/Orgânica | +0.7% | Global, com ganhos iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Estímulo Governamental para Projetos de Replantio de Pomares e Revitalização de Vinhedos | +0.4% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento da Fiscalização dos Níveis de Resíduos em Culturas de Exportação de Alto Valor

Os requisitos regulatórios para limites de resíduos mais baixos estão impulsionando a adoção de fungicidas de cobre avançados que permanecem eficazes em taxas de aplicação reduzidas, permitindo que os produtores cumpram padrões rigorosos de segurança alimentar. Os exportadores de culturas especiais com destino aos mercados da União Europeia e da América do Norte estão se afastando das misturas bordalesas tradicionais. Os protocolos de teste, incluindo análise de tecidos durante a safra, influenciam os compradores a escolher produtos que atendam aos requisitos de rotulagem, apoiando preços mais altos e o crescimento do mercado de fungicidas de cobre. A avaliação em andamento da Agência de Proteção Ambiental indica aprovação contínua dos ingredientes ativos à base de cobre, desde que os fabricantes demonstrem riscos de exposição reduzidos.[2]EPA, "Aviso de Revisão de Registro de Pesticidas," federalregister.gov Essas estruturas regulatórias apoiam o desenvolvimento de formulações duráveis e de baixa dose que permitem intervalos mais longos entre as aplicações, mantendo-se dentro dos limites de resíduos.

Expansão da Área Cultivada com Culturas Especiais em Economias Emergentes

Os governos da Ásia-Pacífico e da América do Sul estão direcionando investimentos para o estabelecimento de pomares, vegetais em estufas e floricultura orientada para exportação, criando nova demanda por fungicidas de cobre. A alta umidade e as pressões bacterianas na horticultura tropical apoiam o uso de protetores de cobre de múltiplos sítios, particularmente em sistemas de agricultura orgânica. Ensaios de campo no cultivo de batata, banana e manga demonstram aumentos de produtividade de 3 toneladas métricas por hectare ou mais quando programas à base de cobre são implementados durante estágios críticos de crescimento. À medida que as áreas de cultivo se expandem, os distribuidores estão aumentando sua capacidade de armazenamento e combinando fungicidas de cobre com serviços de fertigação por gotejamento, fortalecendo a posição de mercado em culturas de ciclo longo que necessitam de controle contínuo de doenças.

Relação Custo-Benefício em Comparação com Fungicidas Sintéticos em Programas de Manejo da Resistência

Os compostos de cobre desempenham um papel importante nos programas de rotação de fungicidas devido ao aumento da resistência de patógenos a fungicidas sintéticos. Como parte do grupo M01 do FRAC, os fungicidas de cobre proporcionam atividade em múltiplos sítios com baixo risco de resistência, oferecendo aos produtores uma opção com boa relação custo-benefício para o manejo de doenças. Ensaios de pesquisa em soja e uvas demonstram que as misturas à base de cobre proporcionam proteção eficaz da produtividade a custos mais baixos em comparação com tratamentos isolados de triazol ou inibidores da succinato desidrogenase (SDHI). Os fungicidas de cobre são particularmente valiosos para os produtores orgânicos, que não podem usar alternativas sintéticas, permitindo-lhes manter a produtividade enquanto acessam preços de mercado premium.

Adoção de Formulações WG Microencapsuladas e de Baixo Teor de Poeira para Conformidade com a Segurança do Trabalhador

As regulamentações de segurança do trabalhador na América do Norte e na Europa estão aumentando a adoção de fungicidas de cobre sem poeira, que reduzem a exposição por inalação e minimizam os requisitos de uso de respiradores.[3]Administração de Segurança e Saúde Ocupacional, "Norma de Proteção Respiratória," osha.gov Essas formulações apresentam partículas encapsuladas com maior resistência à chuva, reduzindo a frequência de reaplicação em até 33% em comparação com os pós molháveis tradicionais. Os fabricantes de equipamentos agora incorporam sistemas de transferência fechada compatíveis com grânulos dispersíveis em água para minimizar a exposição do operador. Apesar de seus preços mais elevados, essas formulações em conformidade com as normas de segurança continuam a ganhar participação de mercado, contribuindo para o crescimento do mercado de fungicidas de cobre.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Rígidos para a Carga Acumulada de Cobre nos Solos | -0.9% | Global, com ênfase na Europa e regiões de agricultura orgânica | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços da Matéria-Prima de Cobre Impactando os Custos de Formulação | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Proliferação de Substitutos Fungicidas Biológicos com Intervalo de Reentrada Zero | -0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Perdas por Lavagem Causadas pelo Clima Reduzindo a Eficácia em Campo nos Trópicos Úmidos | -0.4% | Regiões tropicais da Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rígidos para a Carga Acumulada de Cobre nos Solos

As regulamentações europeias limitam a aplicação de cobre metálico a 6 kg por hectare anualmente, com reduções propostas para 4 kg. Isso exige que os agricultores implementem métodos de pulverização de precisão e testes regulares do solo, aumentando os custos operacionais. Pesquisas realizadas na Polônia demonstram acúmulo elevado de cobre em sistemas de agricultura orgânica, levando a um maior apelo por limites mais rígidos. Essas restrições regulatórias afetam o mercado de fungicidas de cobre ao limitar a frequência de aplicação, particularmente em culturas perenes que requerem múltiplos tratamentos para o controle de doenças bacterianas.

Volatilidade nos Preços da Matéria-Prima de Cobre Impactando os Custos de Formulação

As flutuações no preço do cobre, influenciadas pela demanda global de eletrificação e pela consolidação do setor de mineração, afetam os custos de fabricação de fungicidas. As interrupções na cadeia de suprimentos impactam ainda mais as despesas de produção. Os formuladores de pequena escala, incapazes de se proteger contra a volatilidade dos preços, repassam os custos aumentados aos clientes, reduzindo a diferença de preço entre os fungicidas de cobre e os sintéticos. Embora os sistemas de entrega mais eficientes em cobre ajudem a compensar os aumentos de custos, a volatilidade dos preços continua a impactar o mercado de fungicidas de cobre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Hidróxido de Cobre Enfrenta a Inovação do Carbonato

O hidróxido de cobre domina o tamanho do mercado de fungicidas de cobre com uma participação de 38% em 2024, principalmente devido à sua alta disponibilidade e uso extensivo na agricultura convencional. Sua eficácia comprovada no controle de doenças e compatibilidade com os programas de proteção de culturas mantém sua liderança de mercado. O carbonato básico de cobre está experimentando crescimento, particularmente na horticultura orgânica, onde sua menor fitotoxicidade é valorizada. O segmento de carbonato tem projeção de crescimento a um CAGR de 6,9%, apoiado por avanços em tecnologias granulares que melhoram o manuseio, o armazenamento e a eficiência de aplicação.

O oxicloreto de cobre e o sulfato de cobre continuam a atender segmentos de mercado específicos, particularmente no cultivo de citros. Desenvolvimentos recentes em suspensões de salicilato de cobre indicam uma evolução na tecnologia de formulação. Esses novos concentrados proporcionam controle eficaz de doenças usando menos cobre metálico, atendendo tanto aos requisitos de sustentabilidade quanto aos padrões regulatórios. Esse desenvolvimento representa o foco do setor em aumentar a eficiência do ingrediente ativo enquanto reduz os efeitos ambientais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Formulação: Os Concentrados em Suspensão Reformulam a Dinâmica de Aplicação

Os Pós Molháveis (WP) mantêm uma participação de mercado dominante de 46% nas formulações de agroquímicos devido à sua relação custo-benefício e ampla aplicação nas práticas agrícolas. Sua acessibilidade e versatilidade os tornam a escolha principal para agricultores de pequena e média escala, particularmente em regiões com limitações orçamentárias e métodos de pulverização convencionais. Os Concentrados em Suspensão (SC) têm previsão de crescimento a uma taxa de crescimento anual composta (CAGR) de 6,8% até 2030. Os Concentrados em Suspensão ganharam adoção significativa entre fazendas comerciais e operações hortícolas devido às suas características aprimoradas de manuseio e precisão de aplicação.

As formulações SC oferecem vantagens por meio de sua forma líquida pronta para uso e suspensão estável de partículas, que garante distribuição uniforme durante a aplicação. Essas formulações são compatíveis com sistemas modernos de irrigação e mecanismos de transferência fechada, permitindo a aplicação automatizada e segura de agroquímicos. Essa compatibilidade reduz os requisitos de mão de obra e os riscos de exposição, ao mesmo tempo que melhora a precisão da dosagem, fatores essenciais para operações agrícolas de grande escala que atendem a metas de eficiência e requisitos regulatórios.

Por Tipo de Cultura: O Segmento de Vegetais Acelera por Meio da Expansão Orgânica

Frutas e nozes dominaram o tamanho do mercado de fungicidas de cobre, respondendo por 41,5% da receita total. Essa dominância decorre de protocolos estabelecidos de pulverização em dormência que garantem prevenção consistente de doenças nas culturas de pomar. Essas práticas estabeleceram o uso de cobre como padrão na produção de frutas perenes. O segmento de vegetais mostra potencial de crescimento significativo, com uma taxa de crescimento anual composta (CAGR) projetada de 6,8%. Esse crescimento é impulsionado pela crescente adoção da agricultura orgânica, particularmente em tomates, pimentões e folhosas. Os fungicidas de cobre são essenciais na produção orgânica, proporcionando resistência a doenças enquanto atendem aos requisitos de certificação orgânica.

Nas culturas de cereais, os tratamentos de sementes à base de cobre são parte integrante dos programas de manejo da resistência, fornecendo controles alternativos que complementam as aplicações químicas de espectro mais amplo. Os segmentos de ornamentais e gramados utilizam formulações de cobre especializadas de baixa fitotoxicidade para o controle de doenças. Essas formulações atendem às regulamentações de escoamento urbano enquanto proporcionam tratamento eficaz para paisagismo e culturas não alimentares.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Plataformas Digitais Perturbam as Redes Tradicionais de Agro-Varejo

Os agro-varejistas e cooperativas controlam 65% da participação total do mercado de fungicidas de cobre por meio de relacionamentos estabelecidos com produtores e serviços de assessoria especializados. Seu conhecimento do mercado local e suporte em campo permanecem essenciais para as operações agrícolas, particularmente aquelas que requerem orientação específica sobre produtos e assistência técnica. As plataformas digitais estão transformando a aquisição de insumos agrícolas. Esses canais online estão experimentando uma taxa de crescimento anual composta (CAGR) de 8,2%, impulsionada pelo aumento da adoção de smartphones, melhoria da conectividade à internet e demanda dos agricultores por transparência de preços. Os operadores agrícolas utilizam cada vez mais plataformas de comércio eletrônico para acessar seleções mais amplas de produtos, comparar preços e avaliar produtos.

As redes de varejo tradicionais estão se adaptando implementando modelos de negócios híbridos que combinam locais físicos com plataformas online e soluções de engajamento digital. Esses varejistas também se concentram em produtos premium, incluindo formulações especializadas que requerem expertise técnica, fortalecendo sua posição junto aos produtores comerciais. Essa transformação reflete a modernização do setor agrícola, à medida que acessibilidade, conveniência e suporte técnico reformulam a distribuição de insumos em todos os segmentos agrícolas.

Análise Geográfica

A Europa detinha 32% do tamanho do mercado de fungicidas de cobre em 2024, mantendo sua posição como o maior mercado regional apesar das discussões em andamento sobre regulamentações mais rígidas para o solo. Os dados de vendas da Alemanha em 2024 mostraram a contínua dependência dos produtores em relação aos fungicidas de cobre, enquanto os operadores de vinhedos mediterrâneos mantêm soluções à base de cobre para o controle do míldio devido à escassez de alternativas. Os produtores estão implementando sistemas de modelagem climática e sensores de dossel para otimizar o momento da pulverização e maximizar a eficiência dentro dos limites de uso permitidos.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado global de fungicidas de cobre, com projeção de alcançar um CAGR robusto de 6,1% até 2030. A China continua a dominar a demanda regional, impulsionada por desafios bacterianos persistentes no cultivo de arroz, citros e cucurbitáceas. Nas Filipinas, o cultivo bem-sucedido de banana em zonas de planalto acelerou a adoção de formulações avançadas de cobre, catalisando a expansão da rede de distribuição em Mindanao e Luzon. O tamanho do mercado de fungicidas de cobre da Índia está se expandindo devido ao aumento do uso em cereais, vegetais e culturas frutíferas. Práticas aprimoradas de manejo de doenças e ênfase na proteção de culturas de qualidade para exportação apoiam ainda mais o crescimento do mercado do país.

A América do Norte demonstra condições de mercado estáveis, apoiadas pela revisão de registro de 2024 da Agência de Proteção Ambiental que confirmou o papel do cobre no manejo integrado de pragas, impulsionando melhorias nas formulações de grânulos de baixo teor de poeira. A demanda permanece consistente por meio de programas de replantio de pomares no Noroeste do Pacífico e iniciativas de revitalização de vinhedos na Califórnia. Na América do Sul, a demanda é impulsionada pelo extenso cultivo de soja e milho, onde o cobre serve como ferramenta de manejo da resistência, enquanto os fabricantes locais garantem matérias-primas por meio de acordos com fundidoras regionais. O Oriente Médio e a África representam segmentos de mercado menores, mas mostram crescimento em áreas específicas, como o cultivo protegido de vegetais e a produção de flores para exportação. Israel se especializa em quelatos de cobre compatíveis com gotejamento a preços premium, enquanto os produtores de citros marroquinos estão testando aplicações por drone para distribuição de cobre em terrenos desafiadores, demonstrando o desenvolvimento de mercado impulsionado pela tecnologia.

Cenário Competitivo

O setor de fungicidas de cobre mantém uma estrutura moderadamente fragmentada. Os principais participantes incluem UPL Ltd., Bayer AG, BASF SE, Corteva Agriscience e Nufarm Ltd., que influenciam os preços e o avanço tecnológico no setor. Essas empresas multinacionais utilizam suas redes globais de distribuição e capacidades de pesquisa para desenvolver formulações proprietárias de baixa carga, incluindo Kocide 50DF e Badge SC, mantendo a diferenciação de produtos por meio de perfis aprimorados de eficácia e segurança.

As empresas regionais fortalecem suas posições de mercado por meio de aquisições estratégicas. A aquisição dos ativos da Phyteurop pela Sipcam Oxon em 2024 ampliou seu acesso direto às cooperativas agrícolas francesas, expandindo a distribuição de produtos de hidróxido de cobre e oxicloreto. O setor também testemunha colaborações estratégicas entre fabricantes de fungicidas. O acordo de fluindapir de 2025 entre FMC Corporation e Corteva Agriscience demonstra o surgimento de arranjos de co-comercialização que combinam produtos de cobre de amplo espectro com SDHIs de sítio único para fornecer soluções abrangentes de controle fúngico para operações de cultivo de commodities em grande escala.

A concorrência no mercado se concentra em patentes de formulação, com empresas desenvolvendo dispersões de nano-cobre e produtos híbridos de cobre-zinco para melhorar a resistência à chuva e estender a eficácia do tratamento. As empresas aprimoram sua posição de mercado integrando plataformas de suporte à decisão, oferecendo serviços de alerta climático por assinatura que otimizam o momento da pulverização de cobre para máxima eficácia e mínimo desperdício, fortalecendo assim a retenção de clientes no mercado de fungicidas de cobre.

Líderes do Setor de Fungicidas de Cobre

UPL Ltd.

Bayer AG

BASF SE

Corteva Agriscience

Nufarm Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Zhongda Agritech recebeu registro oficial do Ministério da Agricultura e Assuntos Rurais da China para seu novo fungicida "Haoze" SC 40% Fluopiram · Oxina Cúprica (8% Fluopiram + 32% Oxina Cúprica). O produto é projetado para prevenção de doenças, manutenção da saúde das plantas e eficácia sustentada.

- Setembro de 2024: A FMC Corporation estabeleceu um acordo de distribuição com a Ballagro Agro Tecnologia para expandir seu portfólio de fungicidas de cobre no Brasil. O acordo visa fornecer aos agricultores brasileiros soluções adicionais sustentáveis de proteção de culturas.

- Julho de 2024: A FMC India introduziu o COSUIT, um fungicida de cobre contendo Hidroxicloreto de Cobre, projetado para controlar doenças fúngicas e bacterianas em uvas, arroz, tomate, pimenta, chá, frutas, vegetais e ornamentais.

- Junho de 2024: A Sipcam Oxon adquiriu os ativos de distribuição da Phyteurop SA, expandindo sua presença no mercado agrícola europeu, particularmente em fungicidas de cobre. A empresa estabeleceu a Sipcam France SA, uma nova subsidiária, e mantém uma parceria com a InVivo, empresa controladora da Phyteurop, para garantir o acesso a soluções agrícolas.

Escopo do Relatório Global do Mercado de Fungicidas de Cobre

Os fungicidas de cobre são produtos químicos agrícolas contendo compostos de cobre que previnem e controlam doenças fúngicas e bacterianas nas culturas, inibindo o crescimento de patógenos nas superfícies das plantas.

O Relatório do Mercado de Fungicidas de Cobre é segmentado por tipo de produto (Hidróxido de Cobre, Oxicloreto de Cobre, Sulfato de Cobre, Carbonato Básico de Cobre e Outros Tipos de Produto), por formulação (Pó Molhável (WP), Grânulos Dispersíveis em Água (WG), Concentrado em Suspensão (SC) e Outras Formulações), por tipo de cultura (Frutas e Nozes, Vegetais, Cereais e Grãos, Ornamentais e Gramados e Outros Tipos de Cultura), por canal de distribuição (Agro-Varejistas e Cooperativas e Plataformas Online de Insumos Agrícolas) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Hidróxido de Cobre |

| Oxicloreto de Cobre |

| Sulfato de Cobre |

| Carbonato Básico de Cobre |

| Outros Tipos de Produto |

| Pó Molhável (WP) |

| Grânulos Dispersíveis em Água (WG) |

| Concentrado em Suspensão (SC) |

| Outras Formulações |

| Frutas e Nozes |

| Vegetais |

| Cereais e Grãos |

| Ornamentais e Gramados |

| Outros Tipos de Cultura |

| Agro-Varejistas e Cooperativas |

| Plataformas Online de Insumos Agrícolas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Produto | Hidróxido de Cobre | |

| Oxicloreto de Cobre | ||

| Sulfato de Cobre | ||

| Carbonato Básico de Cobre | ||

| Outros Tipos de Produto | ||

| Por Formulação | Pó Molhável (WP) | |

| Grânulos Dispersíveis em Água (WG) | ||

| Concentrado em Suspensão (SC) | ||

| Outras Formulações | ||

| Por Tipo de Cultura | Frutas e Nozes | |

| Vegetais | ||

| Cereais e Grãos | ||

| Ornamentais e Gramados | ||

| Outros Tipos de Cultura | ||

| Por Canal de Distribuição | Agro-Varejistas e Cooperativas | |

| Plataformas Online de Insumos Agrícolas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fungicidas de cobre?

O tamanho do mercado de fungicidas de cobre é de USD 435,6 milhões em 2025 e tem projeção de alcançar USD 553,8 milhões até 2030 a um CAGR de 4,9%.

Qual região lidera o consumo de fungicidas de cobre?

A Europa lidera, detendo 32% da receita de 2024 devido à sua extensa área de cultivo orgânico e requisitos rigorosos de manejo de doenças.

Qual segmento de cultura está crescendo mais rapidamente para os fungicidas de cobre?

O segmento de vegetais tem previsão de crescimento a um CAGR de 6,8% até 2030, impulsionado pela expansão da produção orgânica e pela pressão de doenças bacterianas.

Como as regulamentações de carga no solo afetam a demanda por fungicidas de cobre?

As propostas europeias de reduzir os limites anuais de cobre de 6 kg para 4 kg por hectare podem restringir a frequência de aplicação, levando os produtores a adotar formulações de baixa carga ou integrar alternativas biológicas.

Quais estratégias competitivas dominam o setor de fungicidas de cobre?

As empresas se concentram em formulações patenteadas de baixo teor de poeira, aquisições regionais e ferramentas de assessoria digital que combinam o momento de pulverização baseado em clima com as vendas de produtos para consolidar a fidelidade dos clientes.

Página atualizada pela última vez em: