Marktgröße und Marktanteil für Kupferfungizide

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 435.60 Millionen US-Dollar |

| Marktgröße (2030) | 553.80 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kupferfungizide von Mordor Intelligence

Die Marktgröße für Kupferfungizide beläuft sich im Jahr 2025 auf 435,6 Millionen USD und wird voraussichtlich mit einer CAGR von 4,9 % auf 553,8 Millionen USD bis 2030 wachsen, was ein stetiges Wachstum in einem Umfeld strengerer Rückstandsvorschriften und einer Ausweitung der Anbauflächen für Spezialkulturen unterstreicht. Der Markt für Kupferfungizide gewinnt weiter an Bedeutung, da diese Wirkstoffe mit mehreren Angriffspunkten für Biozertifizierungsprogramme unverzichtbar bleiben, einen zuverlässigen Wert für das Resistenzmanagement bieten und eine kosteneffektive Krankheitsbekämpfung dort ermöglichen, wo synthetische Alternativen Einschränkungen unterliegen.[1]Agricultural Marketing Service, "Kupfersulfat," ams.usda.gov Die zunehmende Durchsetzung von Höchstmengen für Rückstände, Fortschritte bei staubarmen Formulierungen sowie staatliche Anreize zur Revitalisierung von Obstgärten und Weinbergen stützen die Nachfrage bei hochwertigen Obst-, Nuss- und Gemüsekulturen. Der Wettbewerb ist moderat, was regionalen Spezialisten Spielraum lässt, die Produkte mit geringerem metallischen Kupfergehalt vermarkten. Der asiatisch-pazifische Raum ist aufgrund von Modernisierungsmaßnahmen für Obstgärten und tropischem Krankheitsdruck auf die schnellste Expansion ausgerichtet, während Europa durch etablierte ökologische Anbaumethoden trotz verschärfter Bodenlastgrenzen die Marktführerschaft behält.

Wichtigste Erkenntnisse des Berichts

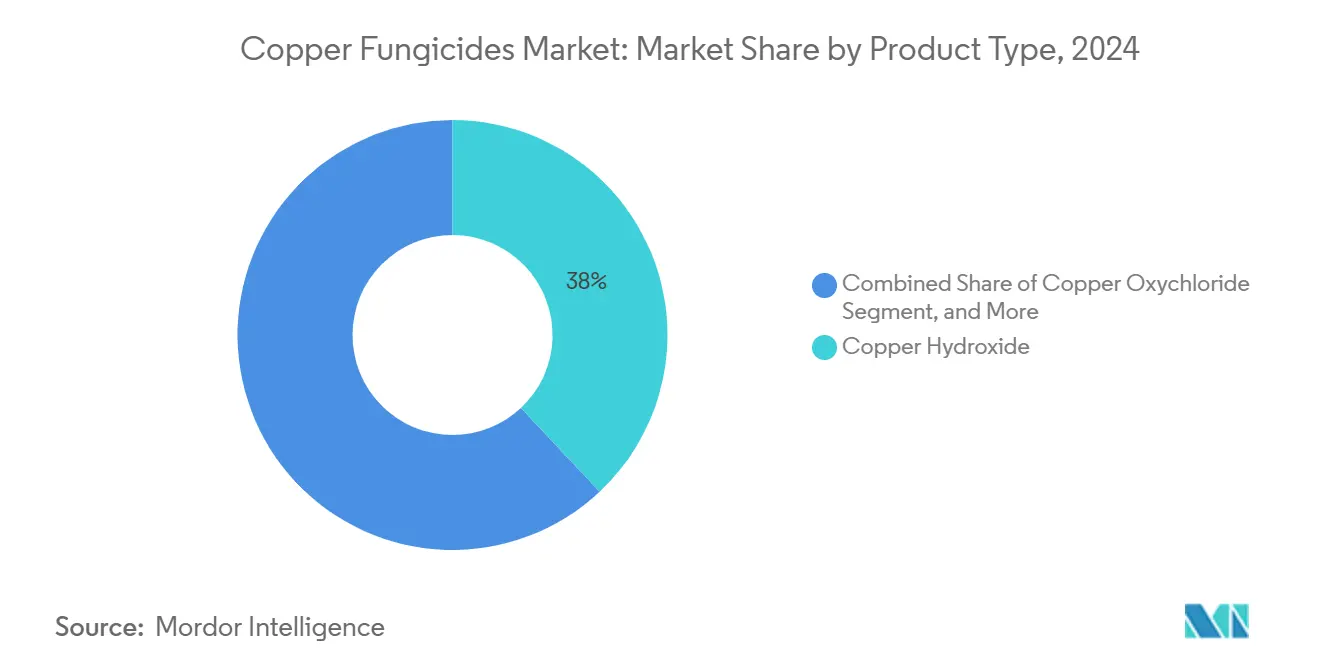

- Nach Produkttyp führte Kupferhydroxid im Jahr 2024 mit einem Anteil von 38 % am Markt für Kupferfungizide, während basisches Kupferkarbonat bis 2030 voraussichtlich mit einer CAGR von 6,9 % wachsen wird.

- Nach Formulierung entfiel im Jahr 2024 ein Anteil von 46 % am Markt für Kupferfungizide auf benetzbares Pulver, und Suspensionskonzentrat-Formate (SC) werden voraussichtlich bis 2030 mit einer CAGR von 6,8 % wachsen.

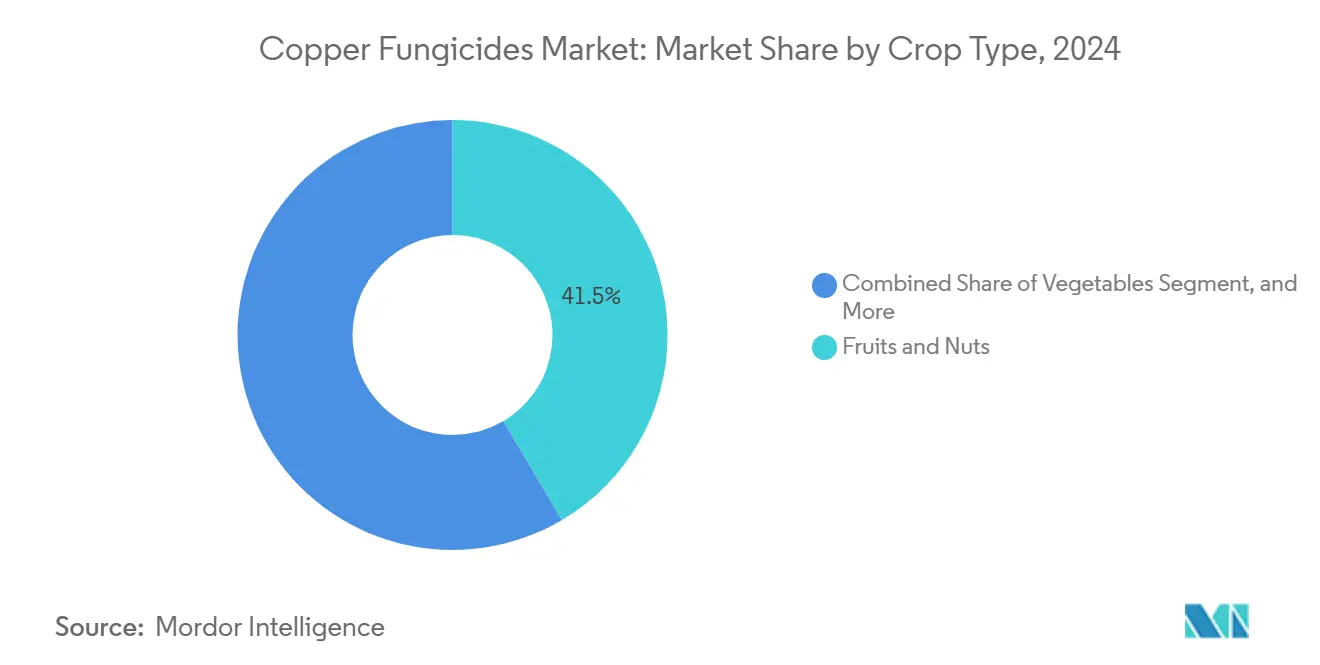

- Nach Kulturpflanzentyp entfielen im Jahr 2024 41,5 % der Marktgröße für Kupferfungizide auf Obst und Nüsse, während Gemüse zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen wird.

- Nach Vertriebskanal hielten Agrar-Einzelhändler und Genossenschaften im Jahr 2024 einen Anteil von 65 % am Markt für Kupferfungizide, und Online-Plattformen für landwirtschaftliche Betriebsmittel stellen den am schnellsten wachsenden Vertriebsweg dar, der mit einer CAGR von 8,2 % wächst.

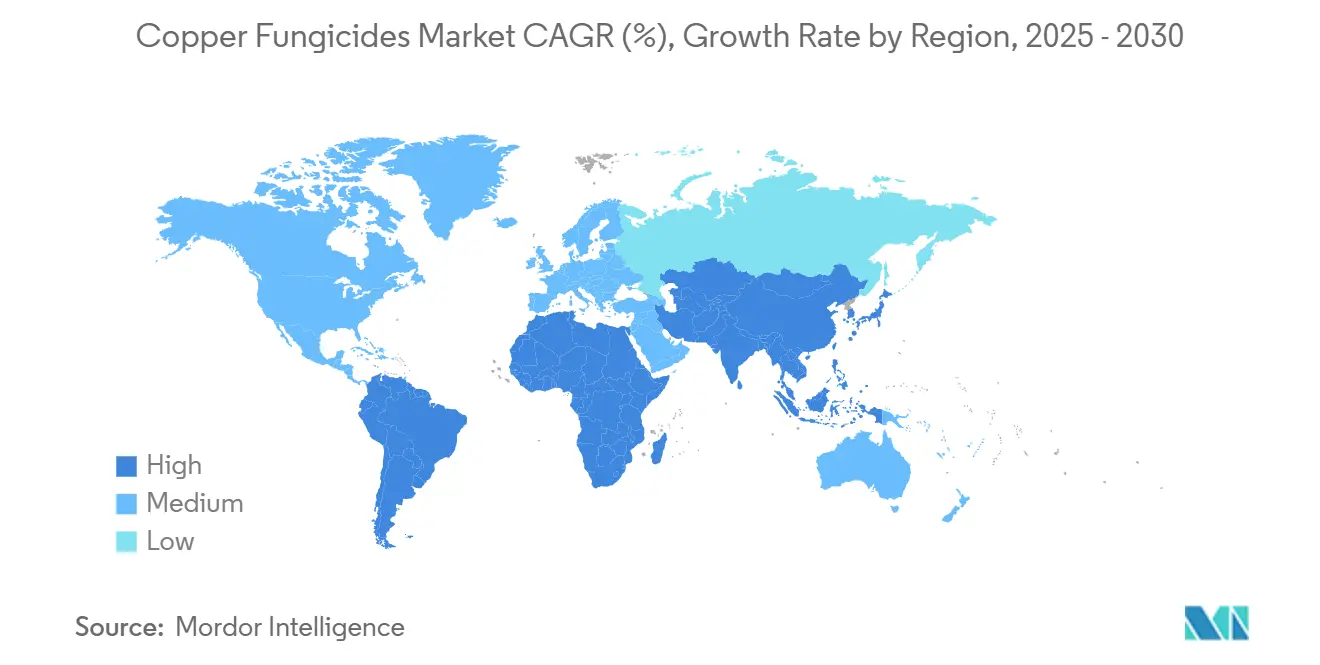

- Nach Geografie führte Europa im Jahr 2024 mit einem Umsatzanteil von 32 %, und der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,1 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse im Markt für Kupferfungizide

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Durchsetzung von Rückstandsgrenzwerten bei hochwertigen Exportkulturen | +1.2% | Global, mit Schwerpunkt auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anbauflächen für Spezialkulturen in aufstrebenden Volkswirtschaften | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz gegenüber synthetischen Fungiziden in Resistenzmanagementprogrammen | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Einsatz mikroverkapselter und staubarmer WG-Formulierungen zur Einhaltung von Arbeitssicherheitsvorschriften | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kupferbasierten Betriebsmitteln in regenerativen und ökologischen Zertifizierungsprogrammen | +0.7% | Global, mit frühen Gewinnen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung für Obstgarten-Neupflanzungs- und Weinberg-Revitalisierungsprojekte | +0.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Durchsetzung von Rückstandsgrenzwerten bei hochwertigen Exportkulturen

Regulatorische Anforderungen für niedrigere Rückstandsgrenzwerte treiben die Einführung fortschrittlicher Kupferfungizide voran, die bei reduzierten Aufwandmengen wirksam bleiben und es den Erzeugern ermöglichen, strenge Lebensmittelsicherheitsstandards einzuhalten. Exporteure von Spezialkulturen, die auf Märkte in der Europäischen Union und Nordamerika abzielen, wenden sich von traditionellen Bordeaux-Mischungen ab. Testprotokolle, einschließlich saisonaler Gewebeanalysen, veranlassen Käufer, Produkte zu wählen, die den Kennzeichnungsanforderungen entsprechen, was höhere Preise und Marktwachstum für Kupferfungizide unterstützt. Die laufende Bewertung der Umweltschutzbehörde deutet auf eine fortgesetzte Zulassung kupferbasierter Wirkstoffe hin, sofern die Hersteller ein reduziertes Expositionsrisiko nachweisen.[2]EPA, "Bekanntmachung zur Überprüfung der Pestizidregistrierung," federalregister.gov Diese regulatorischen Rahmenbedingungen unterstützen die Entwicklung dauerhafter Niedrigdosisformulierungen, die längere Intervalle zwischen den Anwendungen ermöglichen und dabei innerhalb der Rückstandsgrenzwerte bleiben.

Ausweitung der Anbauflächen für Spezialkulturen in aufstrebenden Volkswirtschaften

Regierungen im asiatisch-pazifischen Raum und in Südamerika lenken Investitionen in die Anlage von Obstgärten, Gewächshausgemüse und exportorientierte Blumenzucht und schaffen damit eine neue Nachfrage nach Kupferfungiziden. Der hohe Feuchtigkeitsgehalt und der bakterielle Druck in der tropischen Gartenbauproduktion unterstützen den Einsatz von Kupferschutzmitteln mit mehreren Angriffspunkten, insbesondere in ökologischen Anbausystemen. Feldversuche im Kartoffel-, Bananen- und Mangoanbau zeigen Ertragssteigerungen von 3 Tonnen pro Hektar oder mehr, wenn kupferbasierte Programme in kritischen Wachstumsphasen eingesetzt werden. Mit der Ausweitung der Anbauflächen erhöhen Händler ihre Lagerkapazitäten und kombinieren Kupferfungizide mit Tropfbewässerungs- und Düngungsdienstleistungen, was die Marktposition bei Dauerkulturen stärkt, die eine kontinuierliche Krankheitsbekämpfung erfordern.

Kosteneffizienz gegenüber synthetischen Fungiziden in Resistenzmanagementprogrammen

Kupferverbindungen spielen aufgrund der zunehmenden Pathogenresistenz gegenüber synthetischen Fungiziden eine wichtige Rolle in Fungizidrotationsprogrammen. Als Teil der FRAC-Gruppe M01 bieten Kupferfungizide eine Mehrfachwirkung mit geringem Resistenzrisiko und stellen für Landwirte eine kosteneffektive Option zur Krankheitsbekämpfung dar. Forschungsversuche an Sojabohnen und Weintrauben zeigen, dass kupferbasierte Mischungen einen wirksamen Ertragschutz zu geringeren Kosten bieten als eigenständige Triazol- oder Succinat-Dehydrogenase-Inhibitor-Behandlungen (SDHI). Kupferfungizide sind besonders wertvoll für ökologische Erzeuger, die keine synthetischen Alternativen verwenden können, da sie ihnen ermöglichen, Erträge aufrechtzuerhalten und gleichzeitig Premiummarktpreise zu erzielen.

Einsatz mikroverkapselter und staubarmer WG-Formulierungen zur Einhaltung von Arbeitssicherheitsvorschriften

Arbeitssicherheitsvorschriften in Nordamerika und Europa fördern die Einführung staubfreier Kupferfungizide, die die Inhalationsexposition reduzieren und den Bedarf an Atemschutzgeräten minimieren.[3]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Standard für Atemschutz," osha.gov Diese Formulierungen verfügen über verkapselte Partikel mit verbesserter Regenfestigkeit, wodurch die Häufigkeit der Wiederanwendung im Vergleich zu herkömmlichen benetzbaren Pulvern um bis zu 33 % reduziert wird. Gerätehersteller integrieren nun geschlossene Transfersysteme, die mit wasserdispergierbaren Granulaten kompatibel sind, um die Exposition der Anwender zu minimieren. Trotz ihrer höheren Preise gewinnen diese sicherheitskonformen Formulierungen weiterhin Marktanteile und tragen zum Wachstum des Marktes für Kupferfungizide bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Grenzwerte für die kumulative Kupferbelastung in Böden | -0.9% | Global, mit Schwerpunkt auf Europa und ökologischen Anbauregionen | Langfristig (≥ 4 Jahre) |

| Volatilität der Kupferrohstoffpreise mit Auswirkungen auf die Formulierungskosten | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Verbreitung biologischer Fungizidsubstitute mit null Wartezeit nach der Anwendung | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Witterungsbedingte Auswaschungsverluste, die die Wirksamkeit auf Feldebene in feuchten Tropen verringern | -0.4% | Tropische Regionen des asiatisch-pazifischen Raums und Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Grenzwerte für die kumulative Kupferbelastung in Böden

Europäische Vorschriften begrenzen die Aufbringung von metallischem Kupfer auf 6 kg pro Hektar und Jahr, mit vorgeschlagenen Reduzierungen auf 4 kg. Dies erfordert von den Landwirten die Einführung von Präzisionssprühverfahren und regelmäßige Bodenuntersuchungen, was die Betriebskosten erhöht. In Polen durchgeführte Forschungen zeigen eine erhöhte Kupferanreicherung in ökologischen Anbausystemen, was zu einer verstärkten Befürwortung strengerer Grenzwerte führt. Diese regulatorischen Einschränkungen wirken sich auf den Markt für Kupferfungizide aus, indem sie die Anwendungshäufigkeit begrenzen, insbesondere bei Dauerkulturen, die mehrere Behandlungen zur Bekämpfung bakterieller Krankheiten erfordern.

Volatilität der Kupferrohstoffpreise mit Auswirkungen auf die Formulierungskosten

Kupferpreisschwankungen, die durch den globalen Elektrifizierungsbedarf und die Konsolidierung der Bergbauindustrie beeinflusst werden, wirken sich auf die Herstellungskosten von Fungiziden aus. Störungen in der Lieferkette beeinflussen die Produktionskosten zusätzlich. Kleinformulierer, die sich nicht gegen Preisvolatilität absichern können, geben erhöhte Kosten an die Kunden weiter, was die Preislücke zwischen Kupfer- und synthetischen Fungiziden verringert. Obwohl verbesserte kupfereffiziente Ausbringungssysteme dazu beitragen, Kostensteigerungen auszugleichen, wirkt sich die Preisvolatilität weiterhin auf den Markt für Kupferfungizide aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Kupferhydroxid steht vor Innovationen durch Karbonat

Kupferhydroxid dominiert die Marktgröße für Kupferfungizide mit einem Anteil von 38 % im Jahr 2024, hauptsächlich aufgrund seiner hohen Verfügbarkeit und des weitverbreiteten Einsatzes in der konventionellen Landwirtschaft. Seine nachgewiesene Wirksamkeit bei der Krankheitsbekämpfung und die Kompatibilität mit Pflanzenschutzprogrammen sichern seine Marktführerschaft. Basisches Kupferkarbonat verzeichnet Wachstum, insbesondere im ökologischen Gartenbau, wo seine geringere Phytotoxizität geschätzt wird. Das Karbonatsegment wird voraussichtlich mit einer CAGR von 6,9 % wachsen, unterstützt durch Fortschritte in der Granulattechnologie, die Handhabung, Lagerung und Anwendungseffizienz verbessern.

Kupferoxychlorid und Kupfersulfat bedienen weiterhin spezifische Marktsegmente, insbesondere im Zitrusanbau. Jüngste Entwicklungen bei Kupfersalicylat-Suspensionen deuten auf eine Weiterentwicklung der Formulierungstechnologie hin. Diese neuen Konzentrate bieten eine wirksame Krankheitsbekämpfung bei geringerem Einsatz von metallischem Kupfer und erfüllen sowohl Nachhaltigkeitsanforderungen als auch regulatorische Standards. Diese Entwicklung spiegelt den Fokus der Branche auf die Steigerung der Wirkstoffeffizienz bei gleichzeitiger Reduzierung der Umweltauswirkungen wider.

Nach Formulierung: Suspensionskonzentrate verändern die Anwendungsdynamik

Benetzbare Pulver (WP) halten mit einem dominanten Marktanteil von 46 % bei agrochemischen Formulierungen aufgrund ihrer Kosteneffizienz und breiten Anwendung in der Landwirtschaft. Ihre Erschwinglichkeit und Vielseitigkeit machen sie zur bevorzugten Wahl für kleine bis mittelgroße Landwirte, insbesondere in Regionen mit Budgetbeschränkungen und konventionellen Sprühverfahren. Suspensionskonzentrate (SC) werden voraussichtlich bis 2030 mit einer CAGR von 6,8 % wachsen. Suspensionskonzentrate haben bei kommerziellen Betrieben und Gartenbauunternehmen aufgrund ihrer verbesserten Handhabungseigenschaften und Anwendungspräzision eine erhebliche Verbreitung gefunden.

SC-Formulierungen bieten Vorteile durch ihre gebrauchsfertige Flüssigform und stabile Partikelsuspension, die eine gleichmäßige Verteilung bei der Anwendung gewährleistet. Diese Formulierungen sind mit modernen Bewässerungssystemen und geschlossenen Transfermechanismen kompatibel und ermöglichen eine automatisierte und sichere agrochemische Anwendung. Diese Kompatibilität reduziert den Arbeitsbedarf und das Expositionsrisiko und verbessert gleichzeitig die Dosiergenauigkeit – wesentliche Faktoren für landwirtschaftliche Großbetriebe, die Effizienz- und regulatorische Anforderungen erfüllen müssen.

Nach Kulturpflanzentyp: Gemüsesegment beschleunigt sich durch ökologische Expansion

Obst und Nüsse dominierten die Marktgröße für Kupferfungizide und machten 41,5 % des Gesamtumsatzes aus. Diese Dominanz resultiert aus etablierten Ruhephasen-Sprühprotokollen, die eine konsistente Krankheitsprävention bei Obstgartenkulturen gewährleisten. Diese Praktiken haben den Kupfereinsatz als Standard in der mehrjährigen Obstproduktion etabliert. Das Gemüsesegment zeigt erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 6,8 %. Dieses Wachstum wird durch die zunehmende Einführung des ökologischen Landbaus angetrieben, insbesondere bei Tomaten, Paprika und Blattgemüse. Kupferfungizide sind in der ökologischen Produktion unverzichtbar und bieten Krankheitsresistenz bei gleichzeitiger Erfüllung der Anforderungen für die ökologische Zertifizierung.

Bei Getreidekulturen sind kupferbasierte Saatgutbehandlungen integraler Bestandteil von Resistenzmanagementprogrammen und bieten alternative Bekämpfungsmaßnahmen, die breitere chemische Anwendungen ergänzen. Die Segmente Zierpflanzen und Rasenflächen nutzen spezialisierte phytotoxizitätsarme Kupferformulierungen zur Krankheitsbekämpfung. Diese Formulierungen erfüllen städtische Abwasservorschriften und bieten gleichzeitig eine wirksame Behandlung für Landschaftsgestaltung und Nicht-Nahrungsmittelkulturen.

Nach Vertriebskanal: Digitale Plattformen stören traditionelle Agrar-Einzelhandelsnetzwerke

Agrar-Einzelhändler und Genossenschaften kontrollieren 65 % des gesamten Marktanteils für Kupferfungizide durch etablierte Erzeugerbeziehungen und spezialisierte Beratungsdienstleistungen. Ihr lokales Marktwissen und ihre Unterstützung vor Ort bleiben für landwirtschaftliche Betriebe unverzichtbar, insbesondere für solche, die spezifische Produktberatung und technische Unterstützung benötigen. Digitale Plattformen transformieren die Beschaffung landwirtschaftlicher Betriebsmittel. Diese Online-Kanäle verzeichnen eine CAGR von 8,2 %, angetrieben durch zunehmende Smartphone-Nutzung, verbesserte Internetkonnektivität und die Nachfrage der Landwirte nach Preistransparenz. Landwirtschaftliche Betreiber nutzen zunehmend E-Commerce-Plattformen, um auf ein breiteres Produktangebot zuzugreifen, Preise zu vergleichen und Produkte zu bewerten.

Traditionelle Einzelhandelsketten passen sich durch die Implementierung hybrider Geschäftsmodelle an, die physische Standorte mit Online-Plattformen und digitalen Engagement-Lösungen kombinieren. Diese Einzelhändler konzentrieren sich auch auf Premiumprodukte, einschließlich spezialisierter Formulierungen, die technisches Fachwissen erfordern, und stärken damit ihre Position bei kommerziellen Erzeugern. Diese Transformation spiegelt die Modernisierung des Agrarsektors wider, da Zugänglichkeit, Bequemlichkeit und technischer Support die Betriebsmittelverteilung in allen landwirtschaftlichen Segmenten neu gestalten.

Geografische Analyse

Europa hielt im Jahr 2024 einen Anteil von 32 % an der Marktgröße für Kupferfungizide und behauptete seine Position als größter regionaler Markt trotz laufender Diskussionen über strengere Bodenvorschriften. Die deutschen Verkaufsdaten für 2024 zeigten die anhaltende Abhängigkeit der Landwirte von Kupferfungiziden, während mediterrane Weinbergbetreiber kupferbasierte Lösungen zur Mehltaubekämpfung aufgrund begrenzter Alternativen beibehalten. Landwirte implementieren Wettermodellierungssysteme und Bestandssensoren, um den Spritzzeitpunkt zu optimieren und die Effizienz innerhalb der zulässigen Nutzungsgrenzen zu maximieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im globalen Markt für Kupferfungizide und wird voraussichtlich bis 2030 eine robuste CAGR von 6,1 % erzielen. China dominiert weiterhin die regionale Nachfrage, angetrieben durch anhaltende bakterielle Herausforderungen im Reis-, Zitrus- und Kürbisanbau. Auf den Philippinen hat der erfolgreiche Bananenanbau in Hochlandgebieten die Einführung fortschrittlicher Kupferformulierungen beschleunigt und die Ausweitung des Vertriebsnetzes in Mindanao und Luzon katalysiert. Die Marktgröße für Kupferfungizide in Indien wächst aufgrund des verstärkten Einsatzes bei Getreide, Gemüse und Obstkulturen. Verbesserte Krankheitsmanagementpraktiken und der Schwerpunkt auf exportqualitätsorientiertem Pflanzenschutz unterstützen das Marktwachstum des Landes weiter.

Nordamerika zeigt stabile Marktbedingungen, unterstützt durch die Überprüfung der Registrierung durch die Umweltschutzbehörde im Jahr 2024, die die Rolle von Kupfer im integrierten Pflanzenschutz bestätigte und Verbesserungen bei staubarmen Granulatformulierungen vorantrieb. Die Nachfrage bleibt durch Obstgarten-Neupflanzungsprogramme im pazifischen Nordwesten und Weinberg-Revitalisierungsinitiativen in Kalifornien konstant. In Südamerika wird die Nachfrage durch den umfangreichen Sojabohnen- und Maisanbau angetrieben, wo Kupfer als Resistenzmanagementwerkzeug dient, während lokale Hersteller Rohstoffe durch Vereinbarungen mit regionalen Schmelzern sichern. Der Nahe Osten und Afrika stellen kleinere Marktsegmente dar, zeigen jedoch Wachstum in spezifischen Bereichen wie dem geschützten Gemüseanbau und der Exportblumenproduktion. Israel ist auf tropfkompatible Kupferchelate zu Premiumpreisen spezialisiert, während marokkanische Zitruserzeuger Drohnenanwendungen für die Kupferverteilung in schwierigem Gelände testen, was eine technologiegetriebene Marktentwicklung demonstriert.

Wettbewerbslandschaft

Die Branche für Kupferfungizide weist eine moderat fragmentierte Struktur auf. Zu den wichtigsten Akteuren gehören UPL Ltd., Bayer AG, BASF SE, Corteva Agriscience und Nufarm Ltd., die Preisgestaltung und technologischen Fortschritt in der Branche beeinflussen. Diese multinationalen Unternehmen nutzen ihre globalen Vertriebsnetze und Forschungskapazitäten, um proprietäre Niedriglastformulierungen zu entwickeln, darunter Kocide 50DF und Badge SC, und erhalten die Produktdifferenzierung durch verbesserte Wirksamkeits- und Sicherheitsprofile aufrecht.

Regionale Unternehmen stärken ihre Marktpositionen durch strategische Akquisitionen. Die Übernahme der Phyteurop-Vermögenswerte durch Sipcam Oxon im Jahr 2024 verbesserte den direkten Zugang zu französischen Landwirtschaftsgenossenschaften und erweiterte den Vertrieb von Kupferhydroxid- und Oxychloridprodukten. Die Branche erlebt auch strategische Kooperationen zwischen Fungizidherstellern. Die Fluindapyr-Vereinbarung zwischen FMC Corporation und Corteva Agriscience im Jahr 2025 zeigt die Entstehung von Co-Marketing-Vereinbarungen, die Breitspektrum-Kupferprodukte mit Einzelstellen-SDHIs kombinieren, um umfassende Pilzkontrolllösungen für großflächige Rohstoffanbaubetriebe bereitzustellen.

Der Wettbewerb im Markt konzentriert sich auf Formulierungspatente, wobei Unternehmen Nano-Kupfer-Dispersionen und Kupfer-Zink-Hybridprodukte entwickeln, um die Regenfestigkeit zu verbessern und die Behandlungswirksamkeit zu verlängern. Unternehmen stärken ihre Marktposition durch die Integration von Entscheidungsunterstützungsplattformen und bieten abonnementbasierte Wetterwarndienste an, die den Kupfer-Spritzzeitpunkt für maximale Wirksamkeit und minimalen Abfall optimieren und damit die Kundenbindung im Markt für Kupferfungizide stärken.

Marktführer für Kupferfungizide

UPL Ltd.

Bayer AG

BASF SE

Corteva Agriscience

Nufarm Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Zhongda Agritech erhielt die offizielle Registrierung vom chinesischen Ministerium für Landwirtschaft und ländliche Angelegenheiten für sein neues Fungizid "Haoze" 40 % Fluopyram · Oxin-Kupfer SC (8 % Fluopyram + 32 % Oxin-Kupfer). Das Produkt ist für die Krankheitsprävention, die Erhaltung der Pflanzengesundheit und eine nachhaltige Wirksamkeit konzipiert.

- September 2024: FMC Corporation schloss eine Vertriebsvereinbarung mit Ballagro Agro Tecnologia, um sein Kupferfungizid-Portfolio in Brasilien zu erweitern. Die Vereinbarung zielt darauf ab, brasilianischen Landwirten zusätzliche nachhaltige Pflanzenschutzlösungen bereitzustellen.

- Juli 2024: FMC India führte COSUIT ein, ein Kupferfungizid mit Kupferhydroxychlorid, das zur Bekämpfung pilzlicher und bakterieller Krankheiten bei Weintrauben, Reis, Tomaten, Chili, Tee, Obst, Gemüse und Zierpflanzen entwickelt wurde.

- Juni 2024: Sipcam Oxon erwarb die Vertriebsaktiva von Phyteurop SA und erweiterte damit seine Präsenz auf dem europäischen Agrarmarkt, insbesondere bei Kupferfungiziden. Das Unternehmen gründete Sipcam France SA als neue Tochtergesellschaft und unterhält eine Partnerschaft mit InVivo, dem Mutterunternehmen von Phyteurop, um den Zugang zu landwirtschaftlichen Lösungen zu gewährleisten.

Berichtsumfang des globalen Marktes für Kupferfungizide

Kupferfungizide sind landwirtschaftliche Chemikalien, die Kupferverbindungen enthalten und pilzliche sowie bakterielle Krankheiten bei Kulturpflanzen verhindern und bekämpfen, indem sie das Wachstum von Krankheitserregern auf Pflanzenoberflächen hemmen.

Der Bericht über den Markt für Kupferfungizide ist segmentiert nach Produkttyp (Kupferhydroxid, Kupferoxychlorid, Kupfersulfat, basisches Kupferkarbonat und andere Produkttypen), nach Formulierung (Benetzbares Pulver (WP), Wasserdispergierbare Granulate (WG), Suspensionskonzentrat (SC) und andere Formulierungen), nach Kulturpflanzentyp (Obst und Nüsse, Gemüse, Getreide und Körnerfrüchte, Zierpflanzen und Rasenflächen sowie andere Kulturpflanzentypen), nach Vertriebskanal (Agrar-Einzelhändler und Genossenschaften sowie Online-Plattformen für landwirtschaftliche Betriebsmittel) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kupferhydroxid |

| Kupferoxychlorid |

| Kupfersulfat |

| Basisches Kupferkarbonat |

| Andere Produkttypen |

| Benetzbares Pulver (WP) |

| Wasserdispergierbare Granulate (WG) |

| Suspensionskonzentrat (SC) |

| Andere Formulierungen |

| Obst und Nüsse |

| Gemüse |

| Getreide und Körnerfrüchte |

| Zierpflanzen und Rasenflächen |

| Andere Kulturpflanzentypen |

| Agrar-Einzelhändler und Genossenschaften |

| Online-Plattformen für landwirtschaftliche Betriebsmittel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Kupferhydroxid | |

| Kupferoxychlorid | ||

| Kupfersulfat | ||

| Basisches Kupferkarbonat | ||

| Andere Produkttypen | ||

| Nach Formulierung | Benetzbares Pulver (WP) | |

| Wasserdispergierbare Granulate (WG) | ||

| Suspensionskonzentrat (SC) | ||

| Andere Formulierungen | ||

| Nach Kulturpflanzentyp | Obst und Nüsse | |

| Gemüse | ||

| Getreide und Körnerfrüchte | ||

| Zierpflanzen und Rasenflächen | ||

| Andere Kulturpflanzentypen | ||

| Nach Vertriebskanal | Agrar-Einzelhändler und Genossenschaften | |

| Online-Plattformen für landwirtschaftliche Betriebsmittel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kupferfungizide?

Die Marktgröße für Kupferfungizide beträgt im Jahr 2025 435,6 Millionen USD und wird voraussichtlich bis 2030 bei einer CAGR von 4,9 % einen Wert von 553,8 Millionen USD erreichen.

Welche Region führt beim Verbrauch von Kupferfungiziden?

Europa führt mit einem Umsatzanteil von 32 % im Jahr 2024 aufgrund seiner umfangreichen ökologischen Anbauflächen und strengen Anforderungen an das Krankheitsmanagement.

Welches Kultursegment wächst am schnellsten bei Kupferfungiziden?

Das Gemüsesegment wird voraussichtlich bis 2030 mit einer CAGR von 6,8 % wachsen, angetrieben durch die Ausweitung des ökologischen Anbaus und den Druck durch bakterielle Krankheiten.

Wie wirken sich Bodenlastvorschriften auf die Nachfrage nach Kupferfungiziden aus?

Europäische Vorschläge zur Senkung der jährlichen Kupfergrenzwerte von 6 kg auf 4 kg pro Hektar könnten die Anwendungshäufigkeit einschränken und Landwirte dazu veranlassen, Niedriglastformulierungen einzusetzen oder biologische Alternativen zu integrieren.

Welche Wettbewerbsstrategien dominieren die Branche für Kupferfungizide?

Unternehmen konzentrieren sich auf patentierte staubarme Formulierungen, regionale Akquisitionen und digitale Beratungstools, die wetterbasierte Spritzzeitplanung mit Produktverkäufen bündeln, um die Kundenbindung zu festigen.

Seite zuletzt aktualisiert am: