Taille et part du marché des courroies transporteuses en caoutchouc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

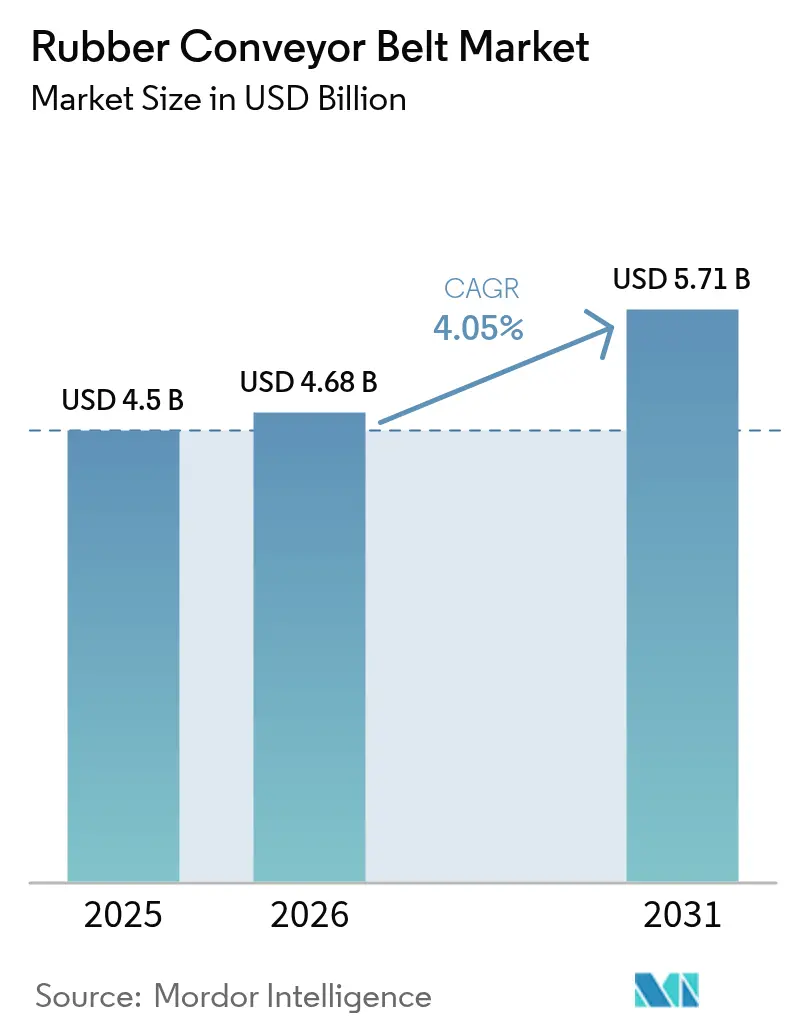

| Taille du Marché (2026) | 4.68 Milliards de dollars |

| Taille du Marché (2031) | 5.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

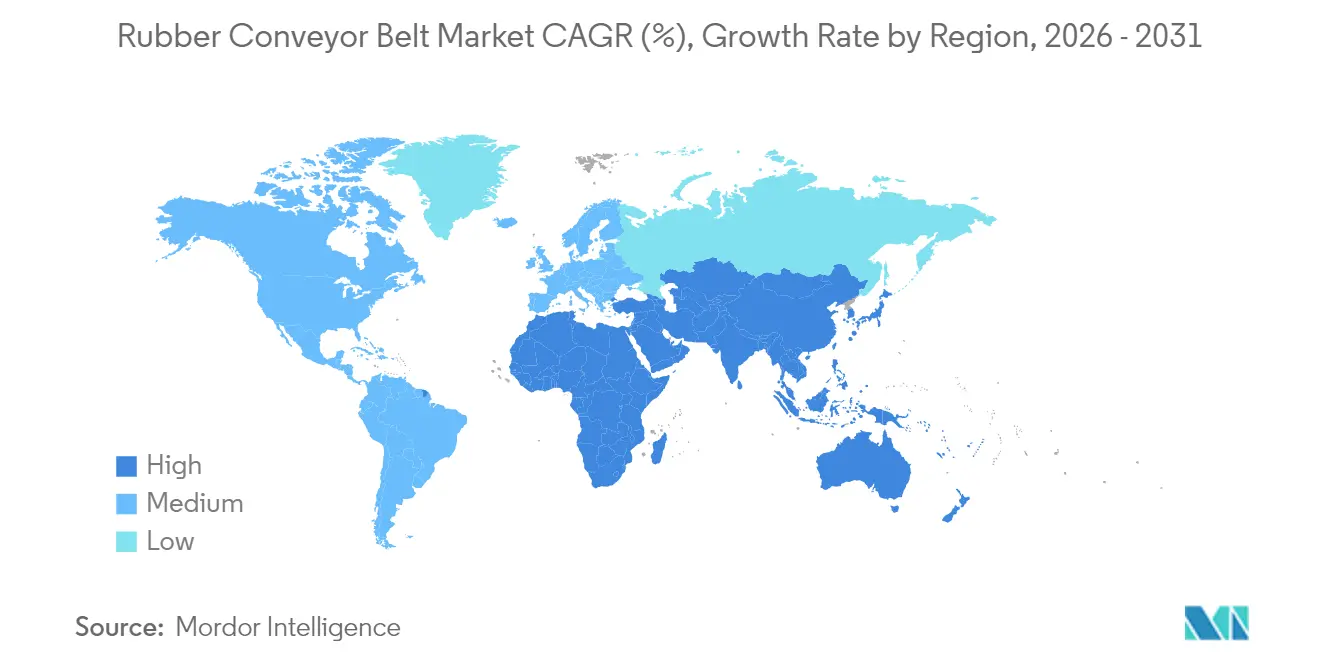

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Sud |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des courroies transporteuses en caoutchouc par Mordor Intelligence

La taille du marché des courroies transporteuses en caoutchouc en 2026 est estimée à 4,68 milliards USD, en progression par rapport à la valeur de 2025 de 4,5 milliards USD, avec des projections pour 2031 indiquant 5,71 milliards USD, soit une croissance à un TCAC de 4,05 % sur la période 2026-2031. La demande s'accroît car les opérateurs des secteurs minier, logistique, du recyclage et des industries de transformation modernisent leurs systèmes de manutention de matériaux en vrac et spécifient des courroies résistantes à la chaleur, au feu et aux huiles, offrant une durée de vie plus longue et fonctionnant à des vitesses plus élevées. Trois forces structurelles sont à l'œuvre : des règles de sécurité plus strictes, une automatisation accélérée et une croissance rapide dans les minéraux de la transition énergétique. Les utilisateurs finaux considèrent désormais les courroies haut de gamme comme des leviers de productivité plutôt que comme des consommables, une perception qui allonge les contrats de service et stabilise les revenus des fournisseurs. Parallèlement, la volatilité persistante des matières premières — notamment du butadiène et du noir de carbone — a poussé les fabricants à sécuriser des accords d'approvisionnement pluriannuels et à tester des charges biosourcées, signe précoce d'une gestion active du risque de coût.

Principaux enseignements du rapport

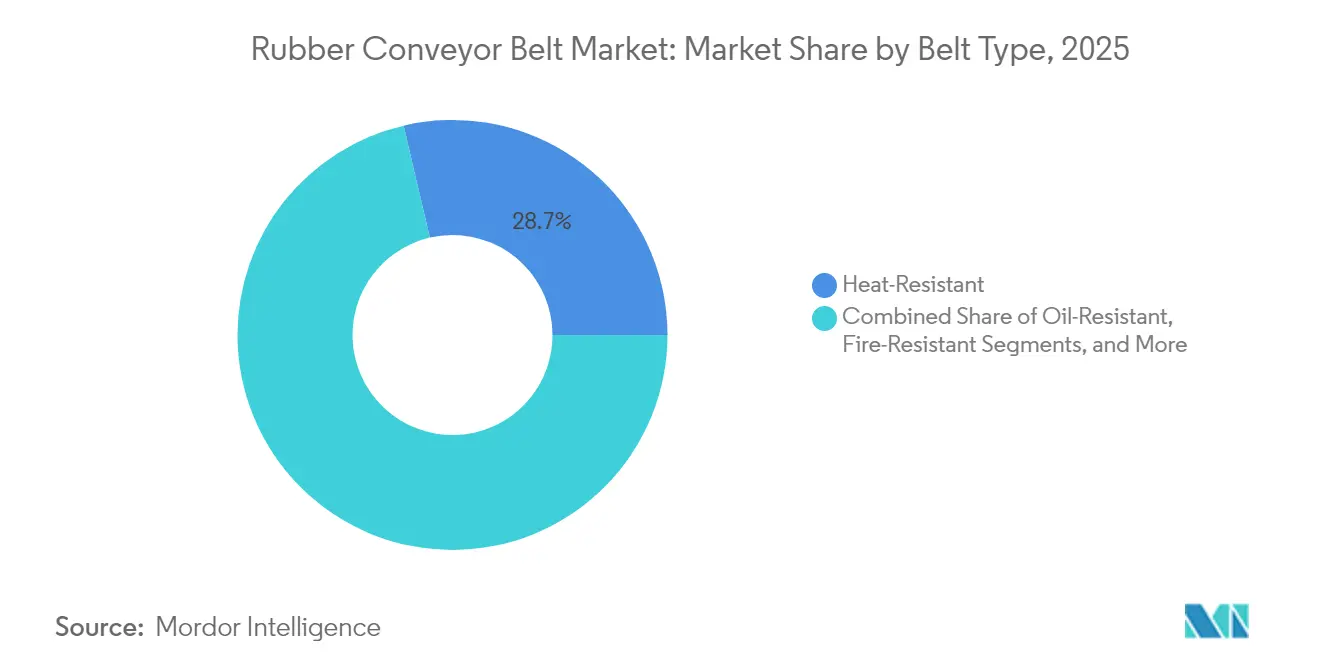

- Les courroies résistantes à la chaleur détenaient 28,65 % de la part du marché des courroies transporteuses en caoutchouc en 2025, et les variantes résistantes au feu sont en passe d'atteindre un TCAC de 5,65 % d'ici 2031.

- Les courroies de poids moyen ont contribué à 44,35 % de la taille du marché des courroies transporteuses en caoutchouc en 2025 ; les courroies lourdes devraient se développer à un TCAC de 5,32 % à mesure que les mines allongent leurs itinéraires de surface.

- Le renforcement par carcasse textile a représenté 51,55 % de la part de marché en 2025, tandis que les courroies à câbles d'acier devraient afficher un TCAC de 6,05 % d'ici 2031.

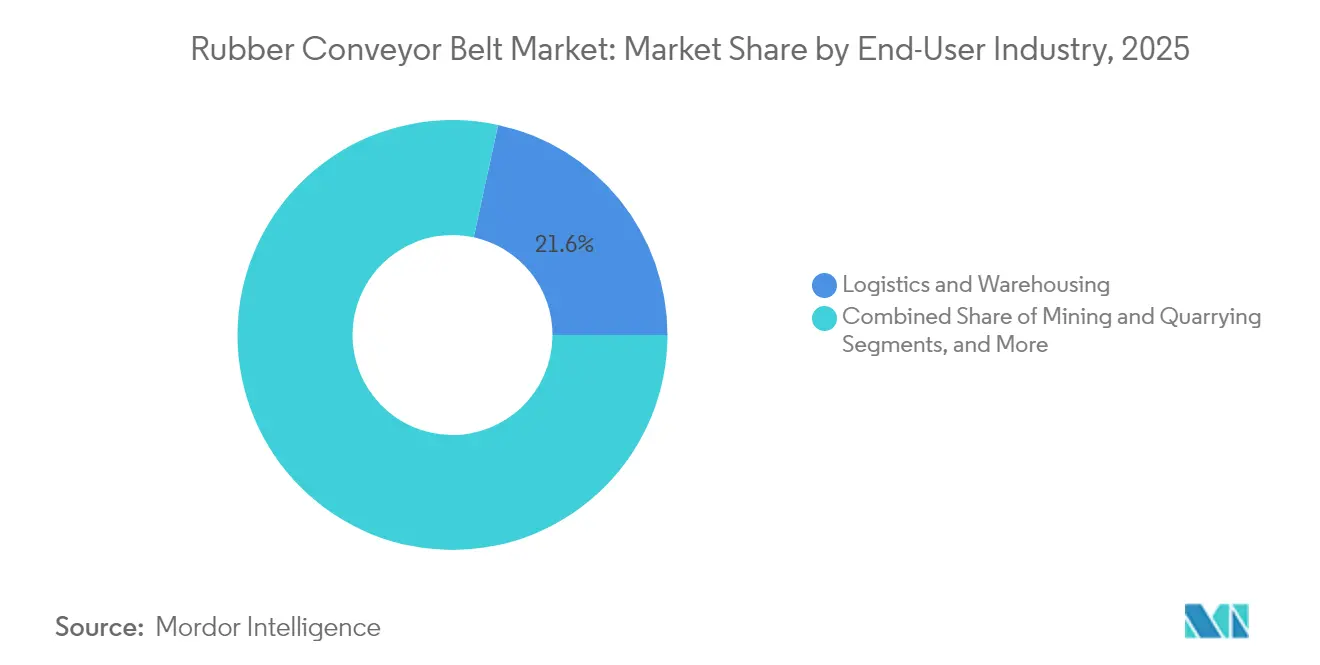

- La logistique et l'entreposage ont conservé une part de revenus de 21,60 % en 2025 ; les mines et carrières représentent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 5,87 % jusqu'en 2031.

- L'Asie était en tête avec 33,55 % des revenus de 2025, mais l'Amérique latine devrait être la région à la croissance la plus rapide avec un TCAC de 6,07 %, portée par d'importants investissements dans le cuivre et le minerai de fer.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des courroies transporteuses en caoutchouc

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Essor du traitement à haute température des métaux pour batteries en Asie stimulant les courroies résistantes à la chaleur | +1.2% | Asie, avec des retombées en Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Entrepôts de micro-exécution automatisés en Amérique du Nord stimulant la demande de courroies légères | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Modernisation des convoyeurs « de la mine à l'usine » dans les mines de cuivre sud-américaines allongeant le cycle de remplacement | +1.0% | Amérique latine, notamment le Chili et le Brésil | Moyen terme (~ 3-4 ans) |

| Règlement UE 2023/1115 imposant des courroies ignifuges dans les installations de recyclage | +0.7% | Union européenne | Court terme (≤ 2 ans) |

| Expansion des clusters de fabrication de modules solaires photovoltaïques en Inde nécessitant des courroies résistantes aux huiles | +0.6% | Asie, notamment l'Inde | Moyen terme (~ 3-4 ans) |

| Surveillance de l'état par IoT permettant des contrats de service à la tonne | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Essor du traitement à haute température des métaux pour batteries en Asie stimulant les courroies résistantes à la chaleur

Les usines de cathodes et de précurseurs en Chine, en Corée et en Indonésie font de plus en plus fonctionner des réacteurs au-dessus de 200 °C, ce qui entraîne une adoption rapide de courroies améliorées aux nanotubes de graphène combinant stabilité thermique et dissipation statique. Ces courroies permettent aux transformateurs d'augmenter le débit sans ajouter de capacité de refroidissement, et le gain de productivité qui en résulte convainc les mineurs intégrés verticalement de conclure des accords d'approvisionnement pluriannuels. Une nouvelle déduction est que la certification précoce des composés haute température sert désormais de référence pour la fiabilité du calendrier de projet.

Entrepôts de micro-exécution automatisés en Amérique du Nord stimulant la demande de courroies légères

Les centres de micro-exécution urbains occupent des surfaces inférieures à 929 m² et s'appuient sur des courroies légères et compactes qui pivotent, montent et s'arrêtent au millimètre près. Les opérateurs qui passent de constructions multi-plis à mono-pli font état d'économies d'énergie supérieures à 20 %, soulignant l'influence de la masse de la courroie sur le coût d'exploitation total. Comme les pénuries de main-d'œuvre persistent, les gains de précision de prélèvement liés aux tissus à faible allongement augmentent directement le chiffre d'affaires par mètre carré, plaçant la science des matériaux au cœur de l'économie des entrepôts.

Modernisation des convoyeurs « de la mine à l'usine » dans les mines de cuivre sud-américaines allongeant le cycle de remplacement

Le Chili et le Pérou convertissent les camions de transport en courroies continues de la mine à l'usine qui déplacent plus de 10 000 t/h tout en réduisant la consommation de diesel des deux tiers. Des tensions dynamiques plus élevées accélèrent l'usure des courroies, de sorte que les cycles de remplacement se raccourcissent même lorsque le tonnage augmente, garantissant une demande régulière sur le marché de l'après-vente. Les mines accordent donc la priorité aux fournisseurs disposant d'équipes d'épissage rapides, signalant que le soutien logistique peut être aussi décisif que la résistance à la traction lors de l'évaluation des appels d'offres.

Règlement UE 2023/1115 imposant des courroies ignifuges dans les installations de recyclage

Le règlement oblige les installations de recyclage européennes à utiliser des courroies qui s'auto-éteignent dans des délais stricts, propulsant les commandes de grades certifiés résistants au feu. Fenner Dunlop a investi 2,4 millions EUR (2,81 millions USD) dans une nouvelle ligne de mélange pour produire des composés à faible teneur en halogènes, transformant les dépenses de conformité en atout marketing. Les petits fabricants ne disposant pas de capacité de certification se retirent, une évolution qui consolide discrètement la part de marché parmi les fournisseurs bien capitalisés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Volatilité des prix du butadiène et du noir de carbone comprimant les marges | -0.9% | Mondial, avec l'impact le plus élevé en Asie | Court terme (≤ 2 ans) |

| Substitution par des courroies en PVC et modulaires dans la transformation alimentaire européenne | -0.7% | Europe | Moyen terme (~ 3-4 ans) |

| Délais de certification pour les tests de résistance au feu UL/CSA en Amérique du Nord | -0.4% | Amérique du Nord | Court terme (≤ 2 ans) |

| Contrôle de l'UE sur l'exposition aux nitrosamines lors de la vulcanisation | -0.5% | Union européenne | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des clusters de fabrication de modules solaires photovoltaïques en Inde nécessitant des courroies résistantes aux huiles

Une usine de modules solaires de 6 GW prévue en Odisha utilisera des courroies résistantes aux huiles pour manipuler des plastifiants et des encapsulants qui dégradent les revêtements conventionnels. L'association de mélanges nitrile avec des carcasses résistantes à l'abrasion prévient le délaminage, réduisant les temps d'arrêt imprévus. Ce lien entre la chimie de spécialité et le déploiement des énergies renouvelables souligne comment la politique industrielle nationale peut orienter la taille du marché des courroies transporteuses en caoutchouc vers des variantes haut de gamme.

Surveillance de l'état par IoT permettant des contrats de service à la tonne

Le système Conti+ 2.0 de Continental intègre des capteurs sans fil de contrainte et de vibration qui alertent les utilisateurs de la fatigue des épissures plusieurs jours à l'avance. Les carrières adoptant la plateforme ont négocié des contrats de service à la tonne qui transfèrent le risque de disponibilité au fabricant de courroies en échange d'un prix unitaire plus élevé. La possession des données de performance transforme ainsi les courroies d'achats ponctuels en actifs à revenus récurrents, modifiant subtilement les modèles de valorisation pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de courroie : les courroies résistantes à la chaleur dominent tandis que les courroies résistantes au feu s'accélèrent

Les courroies résistantes à la chaleur détenaient 28,65 % de la part du marché des courroies transporteuses en caoutchouc en 2025. Les avancées dans les composés riches en silice permettent à ces courroies de fonctionner en continu au-dessus de 200 °C, permettant aux opérateurs de fours d'augmenter les points de consigne des fournaises et de débloquer des gains de débit. Moins de fissures thermiques signifient des arrêts de maintenance plus courts, un résultat qui améliore la disponibilité effective des installations. Les variantes résistantes au feu devraient croître à un TCAC de 5,65 % entre 2026 et 2031, alimentées par les codes de sécurité des mines souterraines et les mandats de recyclage de l'UE. Les courroies obtenant une certification de type A ou B selon la norme CAN/CSA-M422 commandent des primes, et de nombreux sites ne spécifient désormais que ces grades, élevant les barrières pour les concurrents non certifiés.

Poids de courroie : la polyvalence des courroies de poids moyen face à la croissance des courroies lourdes

Les courroies de poids moyen ont représenté 44,35 % de la taille du marché des courroies transporteuses en caoutchouc en 2025. Les carcasses polyester-nylon équilibrent résistance et flexibilité, permettant aux centres de colis de prolonger la durée de vie des courroies sans mettre à niveau les entraînements. Les économies d'énergie qui en résultent et les exigences réduites en acier de structure renforcent le retour sur investissement, notamment là où les tarifs d'électricité sont élevés. Les courroies lourdes devraient afficher un TCAC de 5,32 % à mesure que les mines adoptent des convoyeurs de surface plus longs. Les conceptions polyester/nylon extra-rigides de Goodyear minimisent l'allongement sur des trajets de plusieurs kilomètres, maintenant le fléchissement dans les limites de conception. Un allongement plus faible permet des configurations à trajet unique qui réduisent le nombre de points de transfert, diminuant les émissions de poussière et les heures de maintenance.

Secteur d'utilisation final : la logistique en tête tandis que les mines s'accélèrent

La logistique et l'entreposage détenaient 21,60 % de la taille du marché des courroies transporteuses en caoutchouc en 2025. Les revêtements à amortissement sonore permettent un fonctionnement 24h/24 et 7j/7 dans les zones urbaines, et les opérateurs associent les courroies silencieuses à une meilleure rétention des travailleurs. Les mines et carrières devraient croître à un TCAC de 5,87 % jusqu'en 2031. La mine Quellaveco d'Anglo American a produit 319 000 tonnes de cuivre lors de sa première année en utilisant des courroies de surface à haute capacité. La réduction des kilomètres parcourus par les camions diminue les émissions de portée 1, et les courroies économes en énergie améliorent encore les déclarations de décarbonisation, alignant les achats sur les attentes climatiques des investisseurs.

Matériau de renforcement : le textile en tête tandis que le câble d'acier progresse

Les carcasses textiles commandaient 51,55 % de la part de marché en 2025, appréciées pour leur flexibilité dans les systèmes à courbes prononcées. Les tissus de protection multi-trame arrêtent la propagation des déchirures, réduisant les arrêts non planifiés dans les centres de tri de colis et économisant les heures supplémentaires.

Les courroies à câbles d'acier devraient croître à un TCAC de 6,05 %. La gamme ST10 000 de Continental supporte des hauteurs de levage supérieures à 500 m sans entraînements intermédiaires. Moins d'épissures réduisent la probabilité de défaillance, et la combinaison de haute résistance et de faible fluage permet aux mines de supprimer progressivement les entraînements d'appoint coûteux, libérant du capital pour d'autres améliorations.

Analyse géographique

L'Asie a dominé avec 33,55 % des revenus de 2025, portée par la grande base manufacturière de la Chine et la dynamique d'infrastructure de l'Inde. L'accès aux matières premières de caoutchouc naturel en provenance de Thaïlande et de Malaisie amortit les chocs de coûts, donnant aux producteurs régionaux un avantage en termes d'intrants. Les incitations politiques pour le raffinage des métaux pour batteries et la fabrication de modules solaires orientent la demande de courroies vers des variantes résistantes à la chaleur et aux huiles, concentrant effectivement la croissance dans des niches spécialisées.

L'Amérique du Sud devrait enregistrer le TCAC le plus élevé de 6,07 % jusqu'en 2031. Les grands projets cuprifères au Chili, au Pérou et au Brésil remplacent les camions de transport par des convoyeurs de surface, générant d'importantes commandes de courroies à câbles d'acier lourdes. L'extension de vie d'Antamina à 2 milliards USD consacre un capital substantiel aux nouveaux convoyeurs, et les fournisseurs proposant des conceptions à parois latérales ou à forte inclinaison remportent des contrats premium. L'engagement de la région en faveur des énergies renouvelables pour les mines suscite en outre un intérêt accru pour les courroies à faible allongement qui réduisent la consommation d'énergie.

L'Amérique du Nord et l'Europe conservent des parts significatives, mais pour des raisons différentes. Les entrepôts nord-américains privilégient la disponibilité prédictive et achètent donc des courroies équipées de capteurs, tandis que les usines européennes se concentrent sur les formulations à faible teneur en nitrosamines pour répondre aux normes sanitaires. Le Moyen-Orient et l'Afrique restent naissants mais prometteurs : les projets ferroviaires et les mines de minerai de fer nécessitent des courroies résistant à la chaleur intense et aux poussières abrasives, poussant les acheteurs vers des caoutchoucs synthétiques-naturels mélangés avec des revêtements stables aux UV.

Paysage réglementaire

Les normes et certifications de sécurité demeurent des filtres d'achat essentiels pour les convoyeurs à bande en caoutchouc, en particulier pour les qualités résistantes au feu et à la chaleur. La norme SS-EN ISO 14890:2026 (approuvée le 26 février 2026) a mis à jour les exigences relatives aux courroies transporteuses textiles recouvertes de caoutchouc ou de plastique, ce qui ajoute un nouveau point de conformité pour les fournisseurs vendant en Europe et pour les spécifications OEM mondiales faisant référence aux essais alignés sur les normes ISO.

La conformité chimique et commerciale influence également l'approvisionnement et la formulation des produits. Dans l'UE, le règlement REACH (CE) 1907/2006 continue de motiver la documentation et les activités de substitution pour les substances restreintes utilisées dans le compoundage, tandis que les expéditions transfrontalières relèvent de la position tarifaire SH 4010, les résultats tarifaires étant influencés par le type de renfort et la construction. Par exemple, la décision de classement de la CBP américaine N361194 (27 mai 2026) a traité du classement des convoyeurs à bande en caoutchouc en provenance de Thaïlande sous HTSUS 4010.12.5000, mettant en évidence la manière dont l'interprétation douanière peut modifier les coûts rendus et la sélection des fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les élastomères et matériaux de renfort en amont, puis passe par le compoundage, le calandrage/enduction, la construction, la vulcanisation et la finition avant d'approvisionner les OEM, les intégrateurs de convoyeurs et les distributeurs industriels. Les intrants clés comprennent le caoutchouc naturel et les caoutchoucs synthétiques (comme le SBR, l'EPDM et le néoprène), les renforts textiles (polyester, nylon, aramide) ou le câble d'acier, ainsi que des additifs tels que le noir de carbone et les huiles de procédé. La volatilité du butadiène et du noir de carbone resserre la gestion des marges, ce qui pousse également les producteurs vers des accords d'approvisionnement pluriannuels et une optimisation plus délibérée des compounds.

La fabrication en aval intermédiaire est à forte intensité de capital et de plus en plus automatisée pour améliorer la constance des bandes premium résistantes à la chaleur, à l'huile et au feu, y compris les conceptions prêtes pour capteurs utilisées dans les programmes de surveillance des conditions. En aval, les grands utilisateurs finaux dans les secteurs minier et logistique achètent des bandes en même temps que des normes d'épissage, un support sur site et des exigences de données de performance, ce qui accroît le levier des fournisseurs capables d'associer produit, service technique et plateformes de surveillance. La consolidation des distributeurs peut encore élargir la portée, comme le montre l'accord de Motion Industries pour acquérir International Conveyor and Rubber (décembre 2024), ajoutant plusieurs sites aux États-Unis et élargissant la disponibilité locale pour les clients MRO.

Paysage concurrentiel

Le secteur est modérément fragmenté ; les cinq plus grands fournisseurs représentent moins d'un tiers des revenus. Bridgestone, Continental et Yokohama s'appuient sur des réseaux mondiaux de R et D pour commercialiser rapidement des courroies haute performance. Les producteurs régionaux en Chine et en Inde sont compétitifs sur les prix mais améliorent leur automatisation pour réduire les écarts de qualité, laissant entendre que le leadership par les coûts seul pourrait bientôt être insuffisant.

Une consolidation stratégique est en cours. Yokohama Rubber négocie l'acquisition de l'activité de pneus hors route de Goodyear pour jusqu'à 1,5 milliard USD, dans le but de regrouper pneus et courroies pour les clients miniers et de sécuriser des avantages d'échelle en matières premières. De telles fusions promettent des opportunités de vente croisée et pourraient élever les barrières à l'entrée pour les concurrents plus petits.

La capacité numérique est le différenciateur émergent. Le système Conti+ 2.0 de Continental diffuse des données sur l'état des courroies vers des tableaux de bord en nuage, permettant des accords de niveau de service garantissant la disponibilité. Les fournisseurs ne disposant pas d'analyses comparables risquent la banalisation à mesure que les acheteurs incluent de plus en plus la maintenance prédictive dans les critères d'appel d'offres. La propriété des données guide également le calendrier de remplacement, déplaçant le pouvoir de négociation vers les fabricants à forte compétence numérique.

Leaders du secteur des courroies transporteuses en caoutchouc

Bridgestone Corporation

Continental AG (ContiTech & Phoenix)

Fenner Dunlop Holdings Ltd.

The Yokohama Rubber Co. Ltd.

Bando Chemical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La circularité et les solutions de fin de vie deviennent un facteur de différenciation concret pour les fabricants de bandes et leurs partenaires de service, à mesure que les indicateurs de durabilité s'intègrent dans les appels d'offres et les grilles d'évaluation des achats. Fenner Conveyors a ouvert son K-MIX Materials Innovation Hub à Kwinana, en Australie-Occidentale, en mars 2026, une installation de fabrication et de recyclage circulaire de 40 millions AUD qui soutient la conversion des bandes usagées et des déchets de caoutchouc associés en matières premières réutilisables, tout en localisant la capacité de mélange.

Une deuxième opportunité réside dans l'association de conceptions de bandes spécialisées avec des exigences d'inspection numérique et de surveillance dans les secteurs minier et de la manutention en vrac. Continental a élargi son portefeuille de bandes minières en 2026 avec des lancements tels que VersaFlex (monopli pour l'exploitation minière en surface) et EcoFlex/EcoFlex Plus en Amérique du Sud (bandes textiles utilisant du polyester à haute énergie pour réduire l'impact CO2). Les grands groupes miniers formalisent également des collaborations technologiques autour de l'automatisation et de la mesure des convoyeurs ; par exemple, BHP et BOTON ont signé un accord-cadre mondial en juin 2026 couvrant un développement conjoint portant sur l'automatisation, la surveillance du carbone et l'inspection robotique des systèmes de convoyage. Pris ensemble, ces éléments indiquent une demande pour des fournisseurs capables de livrer des constructions de bandes améliorées ainsi que la couche de données nécessaire aux contrats de service basés sur la performance.

Développements récents du secteur

- Mai 2026 : Continental a lancé la bande transporteuse monopli VersaFlex pour l'exploitation minière en surface, visant la résistance, la flexibilité et la résistance à la déchirure dans des applications très abrasives. Le produit soutient les efforts visant à réduire le poids des bandes et à simplifier les constructions tout en maintenant la durabilité, aidant les fournisseurs à défendre un positionnement premium dans les remplacements miniers.

- Mars 2026 : Fenner Conveyors a officiellement inauguré le K-MIX Materials Innovation Hub à Kwinana, en Australie-Occidentale, soutenu par un investissement de 40 millions AUD et un partenariat de recyclage en boucle fermée avec Tyrecycle. L'installation élargit la capacité de mélange locale et permet des voies d'approvisionnement circulaires pour les bandes et pneus usagés, renforçant la résilience de l'approvisionnement et la différenciation axée sur la durabilité.

- Décembre 2024 : Motion Industries a accepté d'acquérir International Conveyor and Rubber, ajoutant sept sites aux États-Unis. L'accord élargit la distribution MRO et la couverture de service pour les bandes transporteuses et composants associés, améliorant la réactivité pour les utilisateurs finaux qui privilégient le temps de disponibilité et des cycles de remplacement rapides.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre la valeur annuelle des convoyeurs à bande en caoutchouc vendus pour la manutention de matériaux, principalement dans les secteurs minier, cimentier, portuaire, des centrales électriques et de la logistique industrielle. Il inclut les bandes multicouches en caoutchouc renforcées de tissu textile ou de câbles d'acier destinées aux lignes de convoyage fixes.

Exclusions de portée : le dimensionnement exclut les bandes modulaires en plastique, les bandes en treillis métallique ou métalliques, ainsi que les revenus de services post-installation.

Aperçu de la segmentation

- Par type de courroie

- Résistante à la chaleur

- Résistante aux huiles

- Résistante au feu

- Résistante aux produits chimiques

- Usage général

- Par poids de courroie

- Légère

- Poids moyen

- Lourde

- Par matériau de renforcement

- Carcasse textile / en tissu

- Câble d'acier

- Tissage solide

- Par secteur d'utilisation final

- Logistique et entreposage

- Mines et carrières

- Fabrication (discrète et en continu)

- Transformation des métaux et aciéries

- Production d'énergie (thermique et biomasse)

- Alimentation et boissons

- Construction et granulats

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier les lieux d'utilisation des convoyeurs à bande en caoutchouc et par relier cette demande à des indicateurs d'activité mesurables. Nous nous appuyons généralement sur des sources publiques telles que les séries de production minière de l'USGS, les statistiques de la World Steel Association, les organismes nationaux du ciment et des mines, les flux commerciaux d'UN Comtrade, ainsi que les indicateurs de production énergétique et industrielle d'organismes tels que l'IEA et la Banque mondiale.

Une fois la base établie, les dépôts de bilans, rapports annuels et présentations aux investisseurs des entreprises sont utilisés pour interpréter le mix produit, l'exposition régionale et les commentaires de tarification pour les bandes renforcées de textile et de câble d'acier. Nous utilisons également des abonnements payants pour les données financières et de renseignement des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour suivre les évolutions de produits susceptibles de modifier les prix de vente moyens et les cycles de remplacement. La liste spécifique de sources de recherche documentaire mentionnée ici n'est pas exhaustive, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire sert à mettre le modèle documentaire à l'épreuve auprès de personnes qui voient le marché sous différents angles, notamment les fabricants de bandes, les distributeurs, les équipes EPC de manutention de matériaux en vrac et le personnel de maintenance des mines et cimenteries. Leurs contributions aident à confirmer ce qu'ils observent en matière de calendrier de remplacement, de service typique des bandes et de la façon dont les clients achètent des bandes via les canaux de projet et de maintenance. Nous validons également les tendances régionales à travers l'APAC, l'EMEA et les Amériques afin que les hypothèses relatives à la demande de remplacement, aux délais et aux mouvements de prix ne soient pas faussées par une seule géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Cadres dirigeants (CXO) : 15 % | APAC : 44 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Petits acteurs : 15 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit en combinant une approche descendante et ascendante, où la production minière, la production de ciment, le débit d'acier et l'activité de manutention en vrac sont traduits en besoins de consommation de bandes, puis convertis en valeur à l'aide de fourchettes de prix observées pour les bandes en textile et en câble d'acier. Pour garder les totaux réalistes, nous les corroborons avec des contrôles ascendants sélectifs tels que des volumes échantillonnés de changement de bandes chez de grands utilisateurs finaux, des contrôles de canaux de distribution et des fourchettes de prix au mètre ajustées selon la largeur de la bande, l'indice de pli et le type de renfort.

Le modèle s'appuie sur quelques empreintes de marché qui peuvent être suivies d'une année sur l'autre, notamment la durée du cycle de remplacement en service abrasif, l'évolution de la part entre bandes en textile et en câble d'acier par application, l'évolution du coût des intrants en caoutchouc et renfort, les niveaux d'utilisation dans les secteurs minier et cimentier, et la dépendance à l'importation-exportation dans l'approvisionnement en bandes. Les prévisions sont générées par analyse de scénarios étayée par des avis d'experts, car les cycles d'investissement dans les mines et le ciment peuvent évoluer rapidement puis se répercuter sur les commandes de bandes avec un décalage. Lorsque les données locales sont limitées, les écarts sont comblés à l'aide de proxys d'intensité de pays comparables, puis revérifiés avec les retours d'entretiens avant la finalisation.

Validation des données et cycle de mise à jour

Les résultats sont validés en triangulant les valeurs finales avec des signaux indépendants tels que les indices de production en aval, les mouvements commerciaux et l'orientation des prix observée, puis en vérifiant que les parts régionales restent cohérentes avec les réalités de capacité et de consommation. Tout écart inhabituel est examiné par étapes, d'abord en revérifiant les intrants et les formules, puis en recontactant les sources lorsque l'écart ne peut être expliqué par un événement connu.

Avant validation finale, un autre analyste revoit le fil logique afin que les hypothèses puissent être suivies sans ajustements cachés. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des mouvements marqués des matières premières, des ajouts majeurs de capacité, ou des changements dans les perspectives minières et cimentières. Juste avant la livraison, nous effectuons une dernière passe pour garantir que les derniers points de données publics sont reflétés.

Taille du marché des convoyeurs à bande en caoutchouc selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les convoyeurs à bande en caoutchouc diffèrent souvent car chaque éditeur définit le périmètre différemment et retient également des années et des hypothèses de tarification différentes. Sur ce marché, le plus grand écart provient généralement des types de produits comptabilisés, de l'inclusion ou non des services, et de la manière dont la demande liée au remplacement est traitée par rapport à la demande de nouveaux projets.

Les mouvements d'importation-exportation pour les codes produits de convoyeurs à bande, ainsi que les vérifications de tendance de production minière et cimentière, sont utilisés pour maintenir la valeur 2026 de Mordor Intelligence alignée sur la demande de bandes en caoutchouc de première vente et pour éviter de comptabiliser des types de bandes non en caoutchouc ou des services post-installation. Les chiffres peuvent également varier lorsque le calendrier de conversion des devises diffère, ou lorsque la progression des prix est supposée à partir d'indices de matières premières sans être vérifiée par rapport aux fourchettes de prix cotées des bandes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,68 milliards USD (2026) | |

| Éditeur de données sectorielles A | 4,49 milliards USD (2024) | Utilise une année de référence antérieure et une définition plus large qui n'est pas clairement limitée aux bandes en caoutchouc sans fin renforcées de textile ou de câble d'acier, ce qui peut modifier le périmètre de valeur inclus et la base de tarification. |

| Cabinet d'analyse de marché B | 4,21 milliards USD (2025) | Utilise une année de référence et un horizon temporel différents, et le périmètre publié n'indique pas clairement les exclusions pour les types de bandes en plastique modulaire, en treillis métallique ou métalliques, ce qui peut modifier ce qui est comptabilisé comme valeur de marché. |

Le tableau montre principalement des différences provenant du choix de l'année de référence et des règles d'inclusion, plutôt que d'une hypothèse de croissance unique. Lorsque les intrants sont liés à une activité d'utilisation finale observable et aux réalités de remplacement des bandes, le chiffre final devient plus facile à retracer et à actualiser à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des courroies transporteuses en caoutchouc durant la période 2026-2031 ?

Le marché devrait croître à un TCAC de 4,05 %, passant de 4,68 milliards USD en 2026 à 5,71 milliards USD d'ici 2031.

Quel type de courroie détient actuellement la plus grande part du marché des courroies transporteuses en caoutchouc ?

Les courroies résistantes à la chaleur dominent le marché car les industries à haute température dépendent de leur capacité à supporter un fonctionnement continu au-dessus de 200 °C.

Pourquoi les courroies à câbles d'acier gagnent-elles du terrain dans les applications minières ?

Le renforcement par câbles d'acier offre une haute résistance à la traction et un faible allongement, permettant des convoyeurs à trajet unique plus longs qui réduisent la consommation d'énergie et la maintenance.

Comment la technologie IoT modifie-t-elle les stratégies de maintenance des courroies transporteuses ?

Les courroies équipées de capteurs fournissent des données d'état en temps réel qui soutiennent la maintenance prédictive et permettent aux fournisseurs de proposer des modèles de service à la tonne.

Quel règlement stimule la demande de courroies ignifuges en Europe ?

Le règlement UE 2023/1115 impose des courroies transporteuses auto-extinguibles dans les installations de recyclage, accélérant les cycles de remplacement avec des variantes certifiées résistantes au feu.

Quelle région devrait enregistrer le taux de croissance le plus élevé jusqu'en 2031 ?

L'Amérique latine devrait connaître la croissance la plus rapide avec un TCAC de 6,07 %, portée par des investissements miniers et d'infrastructure à grande échelle qui s'appuient sur des systèmes de convoyeurs lourds.

Dernière mise à jour de la page le: