Taille et parts de marché des emballages flexibles des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

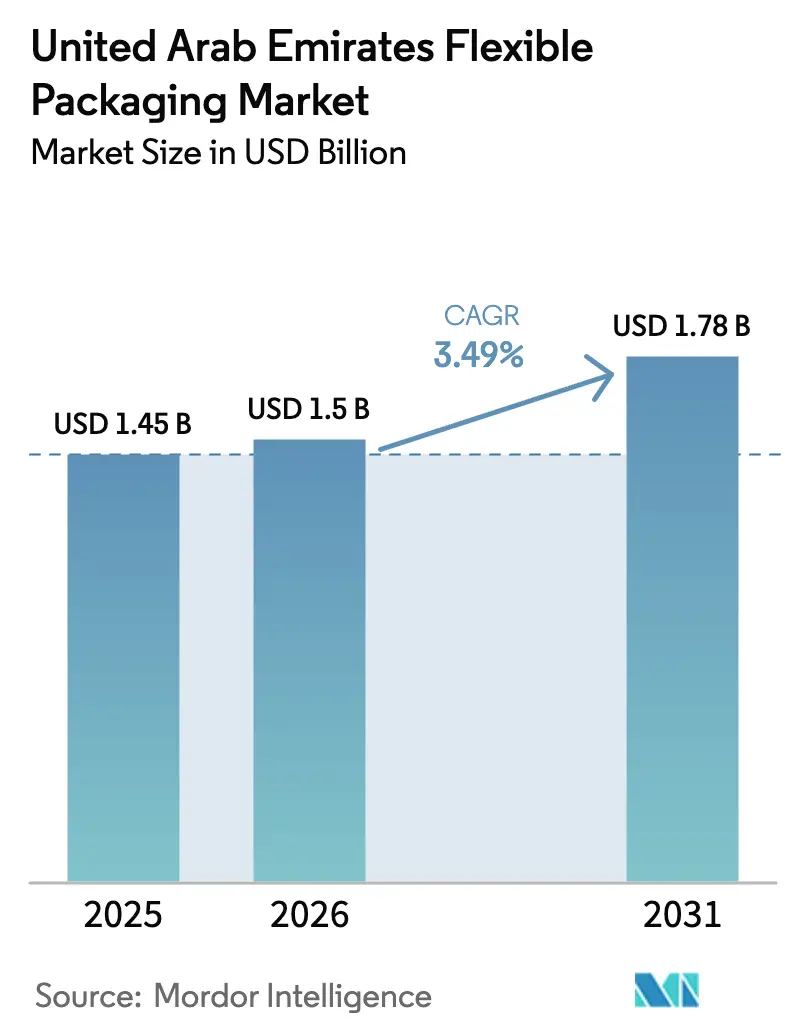

| Taille du marché de l'année de base (2025) | 1.45 Milliards de dollars |

| Taille du Marché (2026) | 1.5 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages flexibles des Émirats arabes unis par Mordor Intelligence

La taille du marché des emballages flexibles des Émirats arabes unis était évaluée à 1,45 milliard USD en 2025 et devrait croître de 1,5 milliard USD en 2026 pour atteindre 1,78 milliard USD d'ici 2031, à un CAGR de 3,49 % durant la période de prévision (2026-2031). L'expansion actuelle est façonnée par les obligations de recyclabilité, la croissance du commerce électronique et les exportations alimentaires certifiées halal qui poussent les transformateurs vers des structures mono-matériau et à haute barrière. L'innovation des matériaux compense des gains de volume modestes, tandis que les cuisines virtuelles, les services d'épicerie à la demande et la densification du commerce de détail favorisent les pochettes légères, les sachets et les films qui réduisent les coûts logistiques tout en satisfaisant des exigences de performance strictes. Le marché des emballages flexibles des Émirats arabes unis bénéficie également d'investissements dans la capacité de recyclage locale, notamment la ligne de cartons Tetra Pak–Union Paper Mills qui soutient les objectifs d'économie circulaire. La résilience de la chaîne d'approvisionnement est devenue un levier concurrentiel ; les fournisseurs régionaux disposant d'un approvisionnement en polymères diversifié ont élargi leur base de clients lors des perturbations en mer Rouge en 2024. L'alignement réglementaire continu sur la Politique d'économie circulaire 2071 renforce la transition vers des formats biosourcés et entièrement recyclables, maintenant la réalisation des prix à un niveau sain malgré la volatilité des coûts des intrants.

Principaux enseignements du rapport

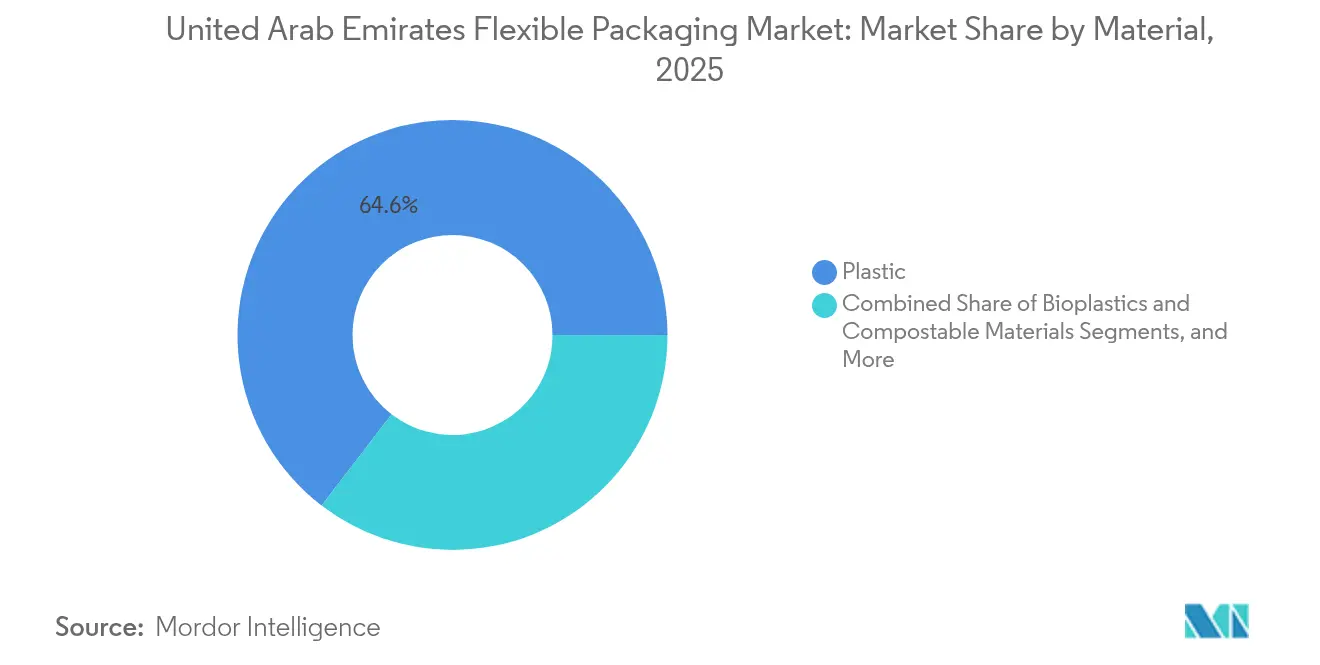

- Par matériau, les formats plastiques représentaient 64,58 % des parts de marché des emballages flexibles des Émirats arabes unis en 2025, tandis que les bioplastiques et les matériaux compostables devraient croître à un CAGR de 5,02 % jusqu'en 2031.

- Par type de produit, les sacs et pochettes détenaient 44,62 % des parts de revenus en 2025 ; les sachets et sticks sont prévus d'enregistrer un CAGR de 4,69 % jusqu'en 2031.

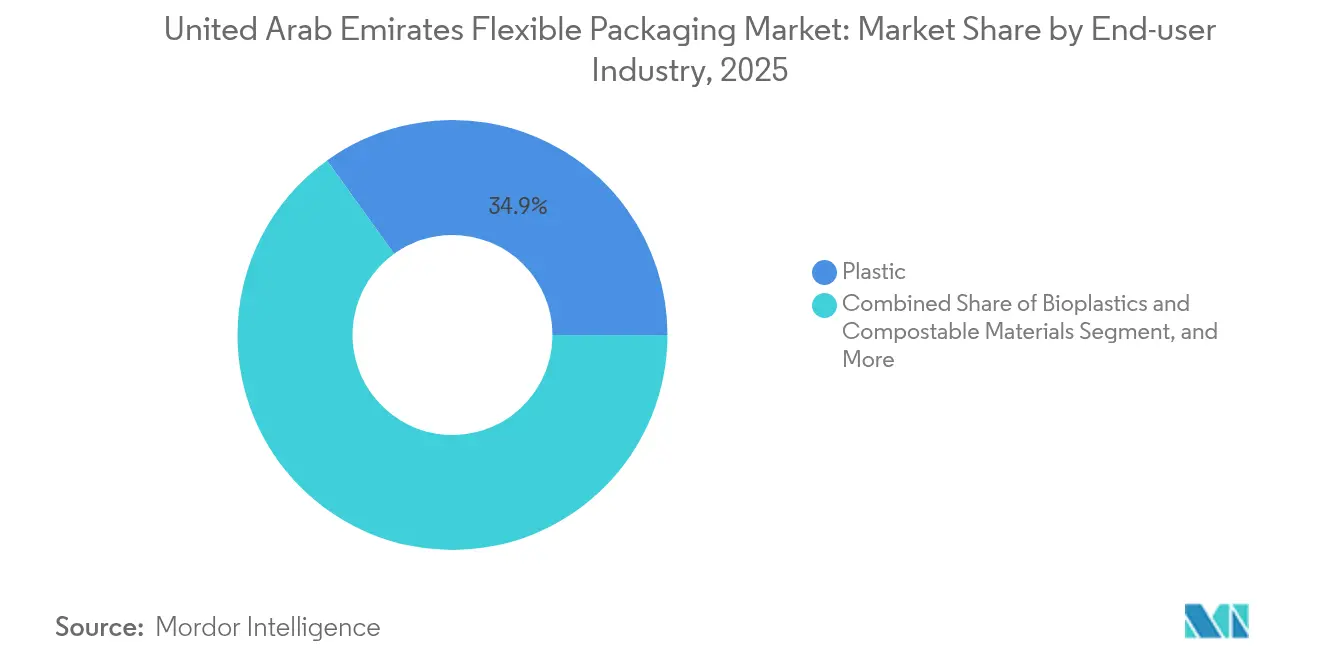

- Par secteur d'utilisation finale, le segment alimentaire représentait 34,92 % de la taille du marché des emballages flexibles des Émirats arabes unis en 2025, tandis que les soins personnels et cosmétiques progressent à un CAGR de 4,52 % jusqu'en 2031.

- Par technologie d'impression, la flexographie détenait 43,77 % des parts en 2025, et l'impression numérique affiche le CAGR projeté le plus élevé à 4,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages flexibles des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique et logistique des épiceries à la demande | +0.8% | Nationwide, concentré à Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Objectifs obligatoires de recyclabilité dans le cadre de la Politique d'économie circulaire 2071 | +0.6% | À l'échelle nationale avec mise en application fédérale | Moyen terme (2–4 ans) |

| Essor des exportations d'aliments et boissons certifiés halal depuis les zones franches | +0.5% | Zones franches de Dubaï, Abou Dhabi et Charjah | Moyen terme (2–4 ans) |

| Croissance rapide de l'écosystème des cuisines virtuelles | +0.4% | Zones métropolitaines de Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Densification du commerce de détail selon le plan Dubaï 2040 | +0.3% | Dubaï, avec répercussions sur les Émirats du Nord | Long terme (≥ 4 ans) |

| Startups de kits repas en chaîne du froid | +0.2% | Centres urbains à l'échelle nationale | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et logistique des épiceries à la demande

Les modèles de livraison du dernier kilomètre qui se développent à Dubaï et Abou Dhabi s'appuient sur des pochettes légères et inviolables qui réduisent les coûts de transport tout en protégeant les marchandises lors de multiples cycles de manutention. [1]Municipalité de Dubaï, "Plan directeur urbain de Dubaï 2040," dm.gov.ae La densification du commerce de détail dans le cadre du Plan directeur urbain de Dubaï 2040 limite l'espace de stockage, ce qui pousse les marques à adopter des emballages flexibles compacts qui s'empilent efficacement et offrent de plus grandes surfaces imprimables pour les informations produit obligatoires. Les exploitants de cuisines virtuelles signalent des économies de coûts logistiques de 23 % après être passés des contenants rigides aux pochettes à haute barrière, accélérant l'adoption dans les gammes de soins personnels et de médicaments sans ordonnance. Les amendements à la Loi sur la protection des consommateurs des Émirats arabes unis, en vigueur depuis 2024, imposent des informations plus claires sur l'emballage, favorisant davantage les formats à grandes surfaces. Collectivement, ces facteurs soutiennent la croissance en valeur du marché des emballages flexibles des Émirats arabes unis malgré de modestes hausses de volume.

Objectifs obligatoires de recyclabilité dans le cadre de la Politique d'économie circulaire 2071

La Loi fédérale n° 12 de 2018 sur la gestion intégrée des déchets oblige les producteurs à financer la collecte et le recyclage, stimulant ainsi les investissements dans des structures mono-matériau répondant aux seuils de recyclabilité à 100 %. [2]Ministère des changements climatiques et de l'environnement des Émirats arabes unis, "Loi fédérale n° 12 de 2018 sur la gestion intégrée des déchets," moccae.gov.ae Les grands transformateurs s'appuient sur des laboratoires techniques pour reconcevoir des stratifiés multicouches en films mono-polymère aux performances de barrière comparables. La ligne de recyclage de cartons de 0,68 million USD de Tetra Pak avec Union Paper Mills illustre la localisation de la chaîne d'approvisionnement qui boucle les boucles de matières et soutient la tarification premium des emballages recyclables certifiés. Les premiers adopteurs rapportent des primes à l'exportation de 15 à 20 %, notamment pour les aliments labellisés halal destinés à l'Europe, soulignant comment la réglementation se traduit en opportunité de marché au sein du marché des emballages flexibles des Émirats arabes unis.

Essor des exportations d'aliments et boissons certifiés halal depuis les zones franches

L'Autorité des Émirats pour la normalisation et la métrologie exige l'étiquetage du Label national halal, catalysant la demande de stratifiés à haute barrière garantissant l'intégrité des produits sur des itinéraires d'expédition plus longs. [3]Autorité des Émirats pour la normalisation et la métrologie, "Label national halal," esma.gov.ae Les transformateurs orientés à l'exportation de Jebel Ali et de la Zone industrielle de Khalifa spécifient des pochettes multicouches avec des barrières avancées à l'oxygène et à l'humidité qui commandent des prix unitaires 25 à 30 % plus élevés que leurs équivalents destinés au marché intérieur. Les emballages flexibles simplifient le nettoyage des lignes, limitent le risque de contamination croisée et permettent des codes de traçabilité numérique essentiels pour les audits halal, renforçant davantage l'intégration des solutions premium dans le marché des emballages flexibles des Émirats arabes unis.

Croissance rapide de l'écosystème des cuisines virtuelles

Les opérateurs de cuisines en tant que service ont triplé le nombre de leurs sites entre 2024 et 2025, exigeant des pochettes résistantes aux graisses et stables à la chaleur qui maintiennent la qualité des aliments dans différentes plages de température. Des stratifiés spécialisés à base de polyéthylène avec des propriétés anti-buée surpassent les barquettes rigides en réduisant le gaspillage alimentaire de 18 % lors des fenêtres de livraison. Les sachets de petite taille pour les sauces et les épices gagnent en popularité à mesure que le contrôle des portions devient indispensable à l'économie des kits repas. Ces dynamiques opérationnelles apportent un volume constant au marché des emballages flexibles des Émirats arabes unis et poussent les transformateurs vers des cycles de développement de produits rapides soutenus par l'impression numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations environnementales et de recyclage | –0.4% | À l'échelle nationale, portées par les consommateurs | Moyen terme (2–4 ans) |

| Volatilité du prix des résines polymères | –0.6% | À l'échelle nationale, tous fabricants confondus | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement en matières premières dépendante des importations | –0.3% | À l'échelle nationale, perturbation en mer Rouge | Court terme (≤ 2 ans) |

| Rareté de la résine PCR locale pour les films alimentaires | –0.2% | À l'échelle nationale, pression de conformité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et de recyclage

La vigilance accrue des consommateurs face aux déchets plastiques pousse les distributeurs à déréférencer les emballages sans filière de recyclage clairement définie, faisant pression sur les pochettes multicouches traditionnelles dépourvues de solution en fin de vie. Les interdictions fédérales portant sur certains plastiques à usage unique progressent par phases jusqu'en 2026, obligeant les marques à adopter des alternatives recyclables certifiées ou biosourcées. Les grands groupes de produits de grande consommation publient des tableaux de bord fournisseurs qui conditionnent le renouvellement des contrats aux progrès réalisés en matière de contenu recyclé post-consommation, contraignant les transformateurs à accélérer les programmes de substitution de matériaux. La capacité limitée de collecte en bord de trottoir complique toutefois la participation des consommateurs, révélant un écart entre réglementation et infrastructures qui tempère les perspectives de croissance à court terme du marché des emballages flexibles des Émirats arabes unis.

Volatilité du prix des résines polymères

Des fluctuations trimestrielles allant jusqu'à 40 % des prix du polypropylène et du polyéthylène durant 2024-2025, déclenchées par les contraintes d'expédition via le corridor de la mer Rouge, ont érodé les marges des transformateurs et retardé les projets d'expansion. Si des groupes intégrés verticalement tels que Taghleef Industries ont atténué les chocs grâce à des contrats d'approvisionnement en matières premières à origines multiples, les acteurs plus modestes ont absorbé des hausses de coûts qui n'ont pu être intégralement répercutées en aval. L'allocation de capitaux vers de nouvelles lignes durables a marqué une pause, modérant les ajouts de capacité et ralentissant les cycles d'innovation qui sous-tendent les gains à long terme du marché des emballages flexibles des Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la pression réglementaire catalyse des alternatives durables

Les substrats plastiques représentaient 64,58 % des parts de marché des emballages flexibles des Émirats arabes unis en 2025, soulignant leur profil de performance et de coût bien établi. Toutefois, le segment évolue vers des systèmes mono-polyéthylène et mono-polypropylène répondant aux exigences du berceau au berceau chez les grands distributeurs. Les bioplastiques et les matériaux compostables, bien que ne représentant qu'une fraction des volumes actuels, devraient afficher un CAGR de 5,02 %, soutenus par des incitations pour les sacs compostables certifiés et une volonté croissante des consommateurs de payer des primes pour des emballages à faible empreinte carbone.

Les obligations de durabilité incitent les transformateurs à co-développer des revêtements biosourcés à haute barrière avec les fournisseurs de matériaux. Taghleef Industries pilote des structures en polyéthylène métallocène offrant des taux de transmission d'oxygène inférieurs à 0,3 cc/m²/jour tout en restant entièrement recyclables via les filières PE existantes. Ces avancées positionnent les acteurs polymères pour défendre leur valeur même lorsque les substrats papier et hybrides grignotent des niches à faible barrière. La dynamique d'investissement indique que les plastiques maintiendront leur position dominante, tandis que la diversification vers des matériaux compostables certifiés élargira progressivement la taille du marché des emballages flexibles des Émirats arabes unis.

Par type de produit : les formats pratiques dominent la stratégie de portefeuille

Les sacs et pochettes ont représenté 44,62 % de la taille du marché des emballages flexibles des Émirats arabes unis en 2025, portés par leur polyvalence dans les produits alimentaires et boissons courants, les snacks et la nourriture pour animaux de compagnie. Les designs debout offrent des graphismes de type panneau d'affichage et des fermetures refermables adaptées aux besoins du commerce électronique en rayon. Les sachets et sticks, bien que représentant un tonnage moindre, devraient croître à un CAGR de 4,69 % à mesure que les modèles de kits repas, de nutraceutiques et d'échantillonnage cosmétique se multiplient.

Le transformateur régional Hotpack Global a alloué 95,3 millions USD à la construction d'une capacité de pochettes biodégradables, confirmant la trajectoire de rentabilité du segment. Les films et enveloppes continuent de servir la restauration collective institutionnelle mais perdent des parts au profit des formats pochettes à valeur ajoutée intégrant des fonctions d'ouverture facile à score laser. Ce changement de produit soutient une économie unitaire premium et souligne pourquoi l'orientation vers la praticité orientera les gains marginaux du marché des emballages flexibles des Émirats arabes unis.

Par secteur d'utilisation finale : l'alimentation conserve une demande fondamentale malgré la montée des soins personnels

Les transformateurs alimentaires représentaient 34,92 % des parts de marché des emballages flexibles des Émirats arabes unis en 2025. Les exigences de certification halal soutiennent la demande de stratifiés à haute intégrité dans les catégories viande, confiserie et plats prêts à consommer. Parallèlement, les marques cosmétiques de luxe et masstige qui délocalisent leurs lignes de remplissage vers la Zone franche de Charjah stimulent l'innovation en emballage autour des pochettes debout métallisées et des sachets rechargeables, propulsant les soins personnels à une perspective de CAGR de 4,52 %.

La santé et la pharmacie contribuent à une demande de niche mais à forte marge pour des formats de barrière stérile satisfaisant aux normes réglementaires en vigueur dans l'ensemble du Conseil de coopération du Golfe. La croissance des boissons plafonne à mesure que les programmes de récupération du verre consigné et des canettes en aluminium bénéficient du soutien gouvernemental. Dans l'ensemble, la diversification sectorielle protège le marché des emballages flexibles des Émirats arabes unis contre la volatilité d'un segment unique tout en permettant des mix à plus haute valeur ajoutée.

Par technologie d'impression : l'adoption du numérique accélère la tendance à la personnalisation

La flexographie détenait 43,77 % des parts de revenus en 2025 grâce aux avantages en termes de coûts pour les longs tirages de films pour snacks et boissons en poudre. Cependant, les presses numériques devraient se développer à un CAGR de 4,91 % à mesure que les transformateurs ciblent la prolifération des SKU et les promotions saisonnières qui exigent de faibles quantités de commande minimales et des données variables. Les précurseurs déploient des unités à jet d'encre à base d'eau avec des chimies conformes aux normes alimentaires, permettant des campagnes de personnalisation en temps réel pour des clients du commerce électronique transfrontalier.

Les films d'étiquettes haute brillance de Taghleef Industries, conçus pour la compatibilité avec la jet d'encre UV, illustrent l'innovation matérielle qui s'aligne sur les évolutions technologiques de l'impression. La rotogravure reste pertinente pour les applications haut de gamme de café et d'aliments pour animaux de compagnie où l'imagerie photoréaliste justifie les investissements en cylindres, mais les nouvelles installations sont rares. Cette transition numérique renforce l'agilité en tant que facteur clé de succès sur le marché des emballages flexibles des Émirats arabes unis.

Analyse géographique

Dubaï et Abou Dhabi ancrent la demande, bénéficiant du regroupement en zones franches de transformateurs alimentaires, de conditionneurs de soins personnels et de grands transformateurs qui génèrent ensemble la majorité du volume transactionnel. La stratégie de densification du commerce de détail de Dubaï intensifie les objectifs de ventes au mètre carré, incitant à un pivot vers des emballages flexibles compacts qui soutiennent un fort taux de rotation. Les aides à la diversification industrielle d'Abou Dhabi soutiennent l'intégration en amont dans la production de mélange-maître et de films spéciaux, renforçant la résilience de l'approvisionnement régional.

Charjah et Ras Al Khaïmah contribuent en tant que satellites manufacturiers, offrant des terrains et une main-d'œuvre compétitifs pour les transformateurs de second rang ciblant les exportations vers le Conseil de coopération du Golfe. La situation stratégique du port de Jebel Ali facilite la réexportation rapide des marchandises emballées vers l'Afrique et l'Asie du Sud, intégrant le marché des emballages flexibles des Émirats arabes unis dans de plus larges corridors commerciaux. Néanmoins, la forte dépendance aux routes maritimes expose les opérateurs à la volatilité du fret, comme l'ont démontré les détours en mer Rouge en 2024 qui ont allongé les délais de transit et alourdi les coûts des polymères.

Les initiatives gouvernementales en matière de durabilité s'appliquent uniformément à l'ensemble des émirats, mais le rythme de mise en œuvre varie, créant des opportunités localisées. Dubaï pilote des programmes de collecte par bacs intelligents susceptibles d'accroître les matières premières pour le PCR alimentaire, tandis que les Émirats du Nord mettent l'accent sur des partenariats de recyclage mécanique avec des cimenteries pour le combustible dérivé des déchets. Ensemble, ces nuances géographiques obligent les transformateurs à adopter des empreintes de production multi-sites et des stratégies réglementaires nuancées pour consolider leurs parts dans le marché des emballages flexibles des Émirats arabes unis.

Paysage concurrentiel

Le marché reste modérément fragmenté. Des acteurs mondiaux tels que Huhtamaki Flexible Packaging Middle East et UFlex Limited s'appuient sur la R&D et les achats multinationaux pour servir les grandes marques internationales, en captant d'importants contrats clés en main. Des spécialistes régionaux comme Hotpack Packaging Industries et Arabian Flexible Packaging mettent l'accent sur la rapidité de mise sur le marché, le support de création multilingue et les petites tailles de lots adaptées aux PME locales.

Les thèmes stratégiques s'articulent autour de l'intégration verticale dans le recyclage et le compoundage de biomatériaux pour se conformer aux obligations de fin de vie. Taghleef Industries a ouvert un centre d'innovation en Italie dédié aux films barrière mono-matériau, accélérant les pipelines de propriété intellectuelle qui se déclinent dans les opérations au Moyen-Orient. L'usine en site vierge d'emballages biodégradables de Hotpack Global renforce le contrôle sur les substrats différenciés, la positionnant pour remporter des appels d'offres axés sur la durabilité.

La fiabilité de la chaîne d'approvisionnement est apparue comme un différenciateur concurrentiel lors des perturbations du fret en 2024. Les entreprises disposant de contrats d'approvisionnement en polymères de contingence ont sécurisé des activités supplémentaires lorsque des concurrents rationnaient leur production. Le changement de clientèle qui en a résulté a légèrement rééquilibré les parts, mais la structure globale du secteur reflète toujours un groupe de 10 à 12 acteurs significatifs, chacun se taillant des niches selon la spécialisation en matériaux, produits ou services. Cette structure concurrentielle sous-tend une croissance stable mais disciplinée du marché des emballages flexibles des Émirats arabes unis.

Leaders du secteur des emballages flexibles des Émirats arabes unis

Integrated Plastics Packaging LLC

Arabian Flexible Packaging LLC

Huhtamaki Flexible Packaging Middle East LLC

Amber Packaging Industries LLC

Swiss Pac UAE Packaging Industries LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ENPI Group a étendu ses opérations d'emballages alimentaires jetables à Dubaï, augmentant sa couverture régionale.

- Mars 2025 : Hotpack Packaging Industries a agrandi ses installations de fabrication et de logistique dans plusieurs émirats.

- Janvier 2025 : Taghleef Industries a lancé son portefeuille de films flexibles 2025 comprenant des solutions mono-matériau recyclables pour les emballages alimentaires.

- Décembre 2024 : Taghleef Industries a ajouté de nouvelles lignes de films BOPP, CPP et barrière axées sur la production mono-matériau.

Périmètre du rapport sur le marché des emballages flexibles des Émirats arabes unis

Le marché étudié définit les revenus (en millions USD) générés par les ventes de produits d'emballage flexible. L'étude couvre le marché des emballages flexibles suivi en termes de consommation et se limite aux produits d'emballage flexible fabriqués à partir de plastique, de papier et d'aluminium.

L'étude sur le marché des emballages flexibles des Émirats arabes unis suit la demande pour des types de matériaux tels que le plastique (flexible — enveloppes, pochettes, films, pochettes debout, tubes, manchons, sachets, doublures, etc.), le papier (sacs en papier, carton liquide, enveloppes en papier) et les feuilles métalliques (aluminium). Elle suit également la taille du marché en termes de chiffre d'affaires pour les secteurs d'utilisation finale respectifs à partir des types de produits répertoriés. L'étude tient compte de l'impact de la COVID-19 sur le marché étudié en se basant sur les scénarios de référence prévalents, les thèmes clés (demande croissante de produits à usage unique) et les cycles de demande liés aux secteurs d'utilisation finale.

| Plastiques |

| Papier |

| Feuille métallique |

| Bioplastiques et matériaux compostables |

| Sacs et pochettes |

| Films et enveloppes |

| Sachets et sticks |

| Étiquettes et manchons |

| Alimentation | Produits de boulangerie |

| Snacks | |

| Viande, volaille et fruits de mer | |

| Confiserie | |

| Nourriture pour animaux de compagnie | |

| Autres produits alimentaires | |

| Boissons | |

| Santé et pharmacie | |

| Soins personnels et cosmétiques | |

| Autres secteurs d'utilisation finale |

| Flexographie |

| Rotogravure |

| Numérique |

| Autres technologies d'impression |

| Par matériau | Plastiques | |

| Papier | ||

| Feuille métallique | ||

| Bioplastiques et matériaux compostables | ||

| Par type de produit | Sacs et pochettes | |

| Films et enveloppes | ||

| Sachets et sticks | ||

| Étiquettes et manchons | ||

| Par secteur d'utilisation finale | Alimentation | Produits de boulangerie |

| Snacks | ||

| Viande, volaille et fruits de mer | ||

| Confiserie | ||

| Nourriture pour animaux de compagnie | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Santé et pharmacie | ||

| Soins personnels et cosmétiques | ||

| Autres secteurs d'utilisation finale | ||

| Par technologie d'impression | Flexographie | |

| Rotogravure | ||

| Numérique | ||

| Autres technologies d'impression | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des emballages flexibles des Émirats arabes unis en 2026 ?

Il est évalué à 1,5 milliard USD avec un CAGR projeté de 3,49 % jusqu'en 2031.

Quel matériau domine les portefeuilles des transformateurs ?

Les substrats plastiques détiennent 64,58 % des parts, bien que les versions mono-matériau recyclables remplacent rapidement les stratifiés multicouches traditionnels.

Quel type de produit connaît la croissance la plus rapide ?

Les sachets et sticks devraient se développer à un CAGR de 4,69 % en raison de la demande de contrôle des portions dans les kits repas et les cosmétiques.

Pourquoi les exportations halal sont-elles importantes pour la conception des emballages ?

La certification halal impose la traçabilité et les performances de barrière, favorisant l'adoption de pochettes multicouches premium privilégiées par les transformateurs exportateurs.

Comment la réglementation façonne-t-elle l'innovation ?

La Politique d'économie circulaire 2071 impose la recyclabilité totale, poussant les transformateurs vers des films mono-matériau et des investissements dans la capacité de recyclage locale.

Quel rôle joue l'impression numérique ?

Les presses numériques permettent la création de tirages courts à données variables qui soutient la personnalisation du commerce électronique et l'étiquetage halal multilingue sans coûteux clichés.

Dernière mise à jour de la page le: