Taille et part du marché européen de l'emballage flexible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

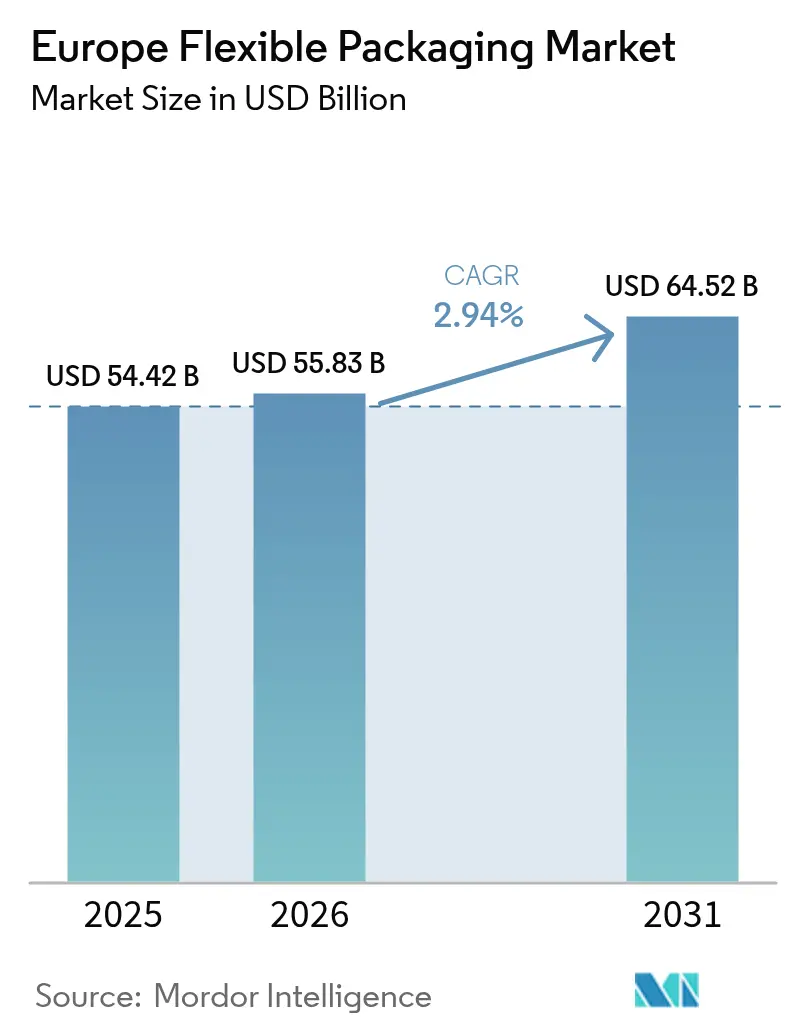

| Taille du marché de l'année de base (2025) | 54.42 Milliards de dollars |

| Taille du Marché (2026) | 55.83 Milliards de dollars |

| Taille du Marché (2031) | 64.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.94% CAGR |

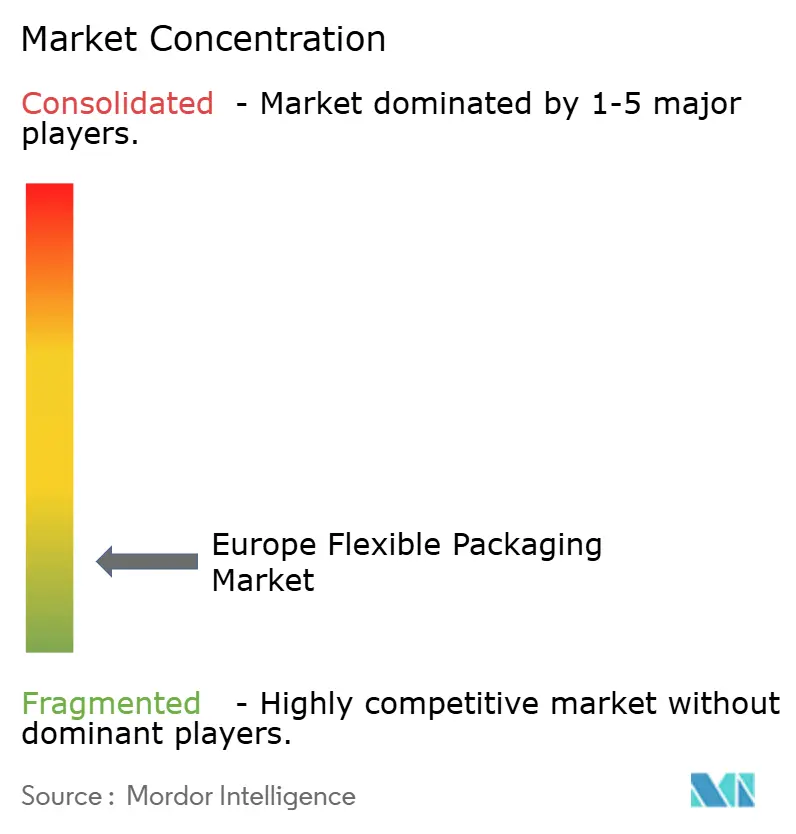

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'emballage flexible par Mordor Intelligence

La taille du marché européen de l'emballage flexible était évaluée à 54,42 milliards USD en 2025 et devrait croître de 55,83 milliards USD en 2026 pour atteindre 64,52 milliards USD d'ici 2031, à un TCAC de 2,94 % au cours de la période de prévision (2026-2031). La montée en puissance des réglementations sur l'économie circulaire, la croissance des colis du commerce électronique et l'attrait des consommateurs pour des emballages plus légers et à portions contrôlées redessinent le paysage concurrentiel. Les propriétaires de marques accélèrent leur transition des stratifiés multicouches complexes vers des mono-matières recyclables, même si les performances barrières peuvent en pâtir, tandis que les transformateurs ajoutent des lignes d'impression numérique pour répondre à l'essor des références régionales à faibles tirages. La conformité anticipée de l'Allemagne aux objectifs stricts de recyclabilité établit des références techniques que le reste de la région devrait suivre, créant des avantages de premier entrant pour les fournisseurs d'impression haute définition, de stratification sans solvant et de matières premières pour le recyclage chimique. Les multinationales acquisitives creusent l'écart de capacités en finançant des conversions de lignes que de nombreux concurrents de taille intermédiaire ne peuvent pas se permettre, ouvrant une fenêtre de consolidation dans des niches à forte marge telles que les pochettes retort recyclables à haute barrière.

Principaux enseignements du rapport

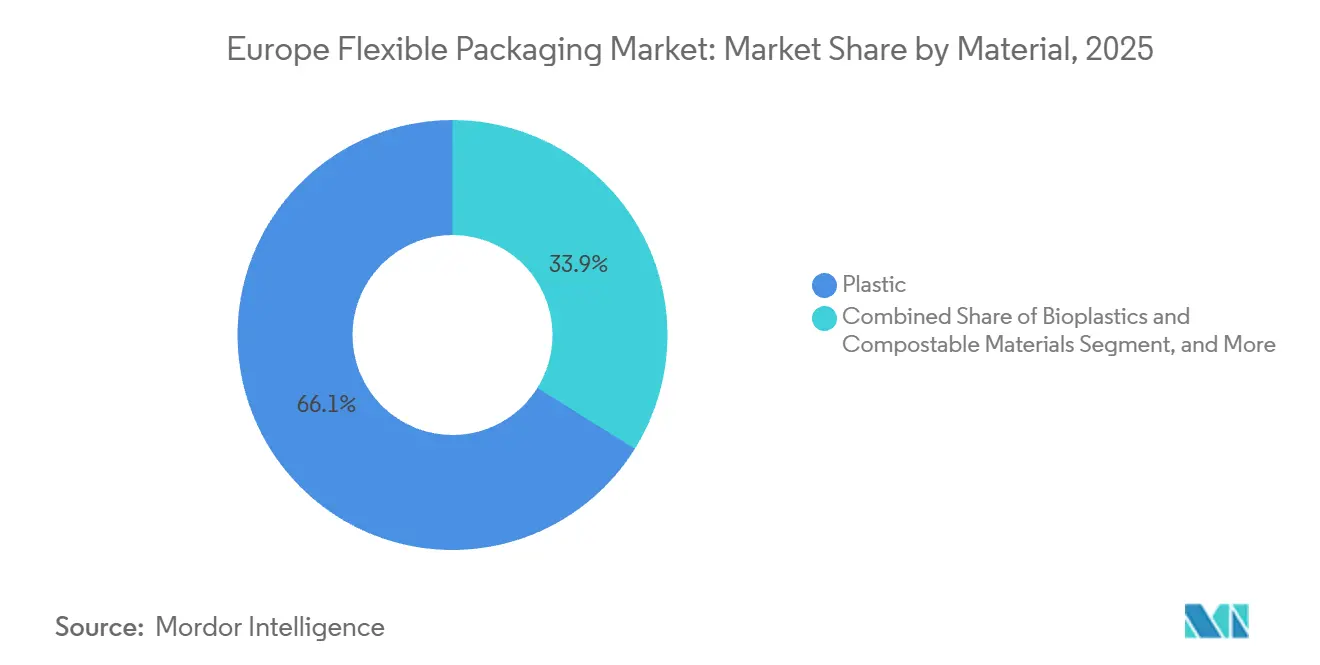

- Par matériau, les plastiques ont dominé avec 66,12 % de part de marché en 2025, tandis que les bioplastiques devraient se développer à un TCAC de 4,21 % jusqu'en 2031.

- Par format de produit, les sacs et pochettes ont été en tête avec 46,63 % de part de marché en 2025 ; les sachets et sticks devraient progresser à un TCAC de 3,45 % jusqu'en 2031.

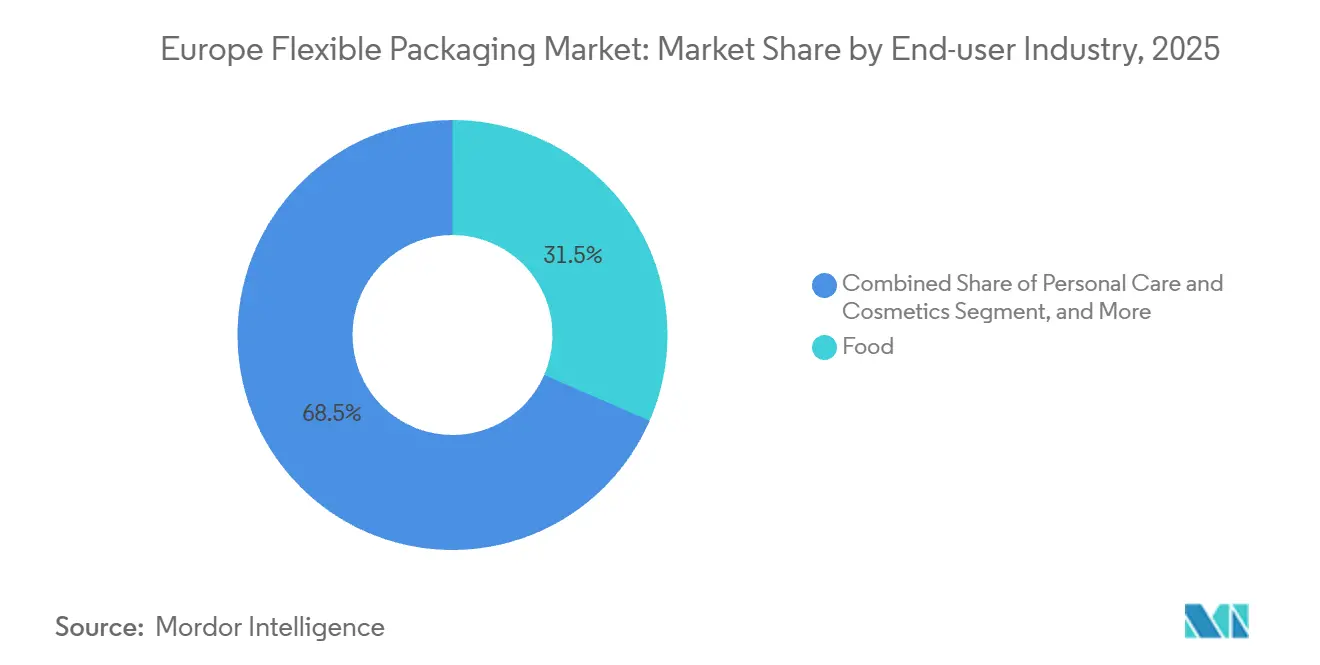

- Par utilisateur final, l'alimentation a capté 31,53 % de la part en 2025, tandis que les soins personnels et cosmétiques devraient croître à un TCAC de 3,59 % jusqu'en 2031.

- Par technologie d'impression, la flexographie a conservé 42,72 % de la part de marché en 2025, et l'impression numérique est en passe d'atteindre le TCAC le plus rapide de 3,88 % jusqu'en 2031.

- Par zone géographique, l'Allemagne détenait 21,12 % de la part du marché européen de l'emballage flexible en 2025, tandis que l'Espagne devrait enregistrer le TCAC le plus élevé de 4,13 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'emballage flexible

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande de films mono-matière recyclables portée par les objectifs de l'UE en matière d'économie circulaire | +0.9% | UE-27, avec adoption précoce en Allemagne, en France et au Benelux | Moyen terme (2-4 ans) |

| Croissance accélérée du commerce électronique stimulant la demande de formats d'expédition flexibles et de formats de protection en Europe | +0.7% | Paneuropéen, plus fort au Royaume-Uni, en Allemagne et dans les pays nordiques | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers des produits pratiques et à portions contrôlées stimulant l'adoption des pochettes flexibles | +0.5% | Europe occidentale, centres urbains en Espagne, en Italie et en France | Moyen terme (2-4 ans) |

| Avancées technologiques dans la coextrusion à haute barrière améliorant la durée de conservation des plats préparés | +0.3% | Allemagne, Royaume-Uni, France, avec extension à l'Europe centrale | Long terme (≥ 4 ans) |

| Pénétration croissante de l'impression numérique et hybride permettant des tirages courts et la personnalisation de masse | +0.2% | Europe occidentale, segments premium en Italie, en France et au Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion rapide du secteur européen de l'alimentation pour animaux de compagnie utilisant des pochettes retort et des pochettes à fond plat | +0.3% | Allemagne, Royaume-Uni, France et pays nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de films mono-matière recyclables portée par les objectifs de l'UE en matière d'économie circulaire

Le mandat européen de conception pour la recyclabilité démantèle l'avantage de coût de longue date des stratifiés à polymères mixtes. Les transformateurs conçoivent des films mono-polyéthylène ou mono-polypropylène qui intègrent des barrières à l'oxygène et à l'humidité grâce à des couches de liaison spécialisées et des noyaux d'EVOH ultra-minces, se conformant ainsi au règlement sur les emballages et les déchets d'emballages, qui exige 30 % de résine post-consommation dans les emballages flexibles d'ici 2030. Les contraintes du recyclage mécanique obligent de nombreux transformateurs à mélanger du PCR dégradé avec de la résine vierge, ce qui augmente le coût des matériaux et stimule l'innovation vers la délamination à base de solvants et les alliances de recyclage chimique. Les redevances de responsabilité élargie des producteurs varient désormais en fonction des scores de recyclabilité, s'élevant jusqu'à 0,80 EUR (0,90 USD) par kilogramme pour les films non recyclables dans le système CITEO en France, un impact direct sur les budgets des propriétaires de marques. L'interdiction imminente des PFAS par l'Agence européenne des produits chimiques, effective en 2026, restreint davantage les choix de matériaux en éliminant une catégorie de revêtements résistants aux graisses.[1]Agence européenne des produits chimiques, « Proposition de restriction pour les substances per- et polyfluoroalkylées dans les matériaux en contact avec les aliments », ECHA.EUROPA.EU Il en résulte une ruée synchronisée vers les plateformes mono-matière malgré des compromis non résolus en matière de performances barrières.

Croissance accélérée du commerce électronique stimulant la demande de pochettes d'expédition flexibles et de formats de protection en Europe

Les volumes de colis ont dépassé 87 milliards en 2024, et les pochettes d'expédition flexibles supplantent les boîtes en carton ondulé partout où les règles de poids dimensionnel pénalisent les emballages surdimensionnés. Le Parlement européen a plafonné l'espace vide à 40 % pour les colis du commerce électronique d'ici 2026, orientant de fait les détaillants vers des pochettes plus fines et épousant la forme des produits. Les lignes de préparation de commandes automatisées qui distribuent des pochettes de taille personnalisée réduisent le stockage en entrepôt jusqu'à 20 % et diminuent les suppléments des transporteurs liés au poids volumétrique. Pourtant, la même réglementation impose la réutilisabilité ou la recyclabilité, forçant un compromis de conception : durabilité pour la logistique inverse versus compatibilité avec les filières de films en polyéthylène. L'amendement VerpackG allemand de 2025 oblige les détaillants en ligne à financer des systèmes de reprise, ajoutant 0,05 à 0,10 EUR (0,06 à 0,11 USD) par pochette, un coût qui pousse certains marchands vers des solutions en papier couché malgré des défis plus importants en matière de barrière à l'humidité.

Évolution des consommateurs vers des produits pratiques et à portions contrôlées stimulant l'adoption des pochettes flexibles

La réduction de la taille des ménages et les modes de vie urbains en Europe alimentent les ventes de portions individuelles. Les marques de plats préparés, de snacks et même d'alimentation pour animaux de compagnie préfèrent les pochettes qui offrent une durée de conservation équivalente aux emballages rigides avec un poids inférieur de 30 à 40 %, se traduisant par des économies de fret significatives. Le contrôle des portions trouve un écho auprès des consommateurs sensibles à l'inflation qui cherchent à minimiser le gaspillage alimentaire, bien que les ratios globaux emballage/produit puissent augmenter. Les pochettes retort à fond plat remplacent désormais les boîtes de conserve dans les gammes premium d'alimentation pour animaux de compagnie, réduisant les émissions de transport de 60 % tout en ajoutant un attrait merchandising grâce à des graphismes flexographiques haute résolution. Les décideurs politiques examinent les avantages en matière de durabilité, et les projets de règles d'éco-conception de l'UE en consultation en 2025 pourraient imposer des seuils minimaux de poids de remplissage. Les marques jonglent donc entre la valeur marketing de la praticité et le risque de futures pénalités pour sous-remplissage.

Avancées technologiques dans la coextrusion à haute barrière améliorant la durée de conservation des plats préparés

Les lignes de coextrusion de nouvelle génération atteignent des taux de transmission d'oxygène inférieurs à 1 cm³/m²/jour, triplant la durée de conservation des plats préparés et des charcuteries sans réfrigération. Les structures typiques combinent une micro-couche d'EVOH avec des peaux extérieures en polyéthylène, mais des niveaux d'EVOH supérieurs à 5 % compromettent la recyclabilité dans les filières mono-PE. Des usines pilotes néerlandaises et allemandes démontrent désormais une délamination à base de solvants qui récupère des fractions propres d'EVOH et de polyéthylène, bien que l'économie à long terme dépende de l'atteinte d'environ 10 000 tonnes par an de matières premières. Les propriétaires de marques testent également des revêtements barrières à base de silice déposée par plasma et d'argile nano qui correspondent presque à l'EVOH mais avec une prime de 20 à 30 %. Les premiers adoptants en Allemagne et au Royaume-Uni estiment que le coût est compensé par une durée de conservation prolongée, une dépendance réduite à la chaîne du froid et des responsabilités moindres en matière de gaspillage alimentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes de l'UE sur les plastiques et les déchets d'emballages augmentant les coûts de conformité | -0.6% | UE-27, avec l'impact le plus fort en France, en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Infrastructure de recyclage limitée pour les films multicouches entravant les objectifs de circularité | -0.4% | Europe du Sud et de l'Est, lacunes d'infrastructure en Espagne, en Italie et en Pologne | Moyen terme (2-4 ans) |

| Volatilité des prix des polyoléfines et de la feuille d'aluminium après la crise énergétique impactant les marges | -0.3% | Paneuropéen, avec une pression aiguë dans les pays à forte intensité énergétique comme l'Allemagne et l'Italie | Court terme (≤ 2 ans) |

| Pression concurrentielle des alternatives rigides recyclables auprès des marques soucieuses de durabilité | -0.2% | Europe occidentale, segments premium au Royaume-Uni, en Allemagne et dans les pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE sur les plastiques et les déchets d'emballages augmentant les coûts de conformité

Plus de 20 régimes nationaux de responsabilité élargie des producteurs imposent désormais des redevances différenciées selon la conception de l'emballage, et les transformateurs doivent financer des tests de recyclabilité en laboratoire, des études de migration et des enregistrements transfrontaliers pouvant totaliser 100 000 USD par usine et par an. La loi française AGEC ajoute une traçabilité de niveau blockchain pour le contenu recyclé, augmentant les primes sur les matériaux de 0,02 à 0,05 USD par kilogramme.[2]Ministère français de la Transition écologique, « Loi anti-gaspillage pour une économie circulaire », ECOLOGIE.GOUV.FR Les petits transformateurs détournent des capitaux de projets de croissance uniquement pour maintenir la conformité des références. Parallèlement, le VerpackG allemand mis à jour impose un objectif de recyclage de 65 % pour les plastiques d'ici 2025, un niveau que les films flexibles ne peuvent pas atteindre aujourd'hui, exposant ainsi les transformateurs à des pénalités ou à des sorties de marché. Certaines entreprises délocalisent leur production vers des juridictions à redevances plus faibles, mais la Commission européenne prévoit un modèle de redevances harmonisé d'ici 2027 qui comblera ces lacunes.

Infrastructure de recyclage limitée pour les films multicouches entravant les objectifs de circularité

L'Europe a généré plus de 4,5 millions de tonnes de déchets d'emballages flexibles en 2024, mais seulement environ 1,2 million de tonnes ont été acheminées vers des usines de recyclage mécanique. Les trieurs optiques peinent encore à distinguer les films en polyéthylène des films en polypropylène, produisant du PCR avec des indices de fluidité instables qui répondent rarement aux seuils de contact alimentaire. La capacité de recyclage chimique reste inférieure à 100 000 tonnes par an, et l'approbation réglementaire des huiles de pyrolyse est ralentie par des préoccupations concernant les hydrocarbures aromatiques polycycliques. L'économie de la collecte reste défavorable dans les régions rurales où la densité des films est trop faible pour la collecte en bordure de trottoir. Tant que l'infrastructure ne se développe pas, les transformateurs doivent soit déclasser les déchets vers des applications à faible valeur ajoutée, soit payer des frais d'incinération, ce qui compromet l'objectif de recyclabilité de l'UE pour 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le passage aux mono-matières met à l'épreuve les performances barrières

Les plastiques représentaient 66,12 % de la part de marché en 2025, confirmant que les polyoléfines vierges et recyclées ancrent toujours le marché européen de l'emballage flexible. Pourtant, les bioplastiques sont en passe d'atteindre le TCAC le plus rapide de 4,21 % alors que les propriétaires de marques se couvrent contre de futures interdictions des matières fossiles. Les films en acide polylactique trouvent une niche dans les doublures de boulangerie où une courte durée de conservation tolère des propriétés barrières limitées, tandis que le polypropylène cast reste la couche de scellage par défaut même si les transformateurs testent des stratifiés en PP pur pour répondre aux règles de recyclabilité. Les stratifiés à base de papier rebondissent dans les produits secs, bien que la taille du marché européen de l'emballage flexible pour le papier couché reste modeste car les doublures plastiques dépassant 2 % en poids disqualifient la plupart des emballages des filières papetières. La feuille d'aluminium conserve des rôles critiques dans les blisters pharmaceutiques et les applications café où une transmission d'oxygène quasi nulle est non négociable.

Le pivot vers les mono-matières accélère la demande de résines de couche de liaison spécialisées qui lient les micro-couches d'EVOH au polyéthylène sans compromettre la résistance au scellage. Les fournisseurs de polymères commercialisent des agents de compatibilité qui prétendent préserver la clarté optique et les performances aux tests de chute, mais les transformateurs signalent une courbe d'apprentissage qui augmente les taux de rebut en début de production. Les marques acceptent ces inefficacités pour obtenir des logos « conçu pour le recyclage » qui allègent les redevances de responsabilité élargie des producteurs et renforcent les déclarations de durabilité des entreprises. Malgré un fort intérêt pour les compostables, l'infrastructure de compostage industriel à grande échelle reste rare en dehors de l'Italie et de l'Autriche, ce qui signifie que la plupart des mélanges d'acide polylactique ou d'amidon finissent encore en décharge ou en incinération. Tant que les systèmes de collecte auprès des consommateurs ne mûrissent pas, les polyoléfines devraient dominer la part du marché européen de l'emballage flexible pendant au moins les cinq prochaines années.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : le commerce électronique redéfinit la hiérarchie des formats

Les sacs et pochettes détenaient 46,63 % de la part de marché en 2025, bénéficiant des formats à fond plat qui remplacent les barquettes rigides dans les aliments pour bébés, les plats préparés et les produits ménagers. La taille du marché européen de l'emballage flexible liée aux sachets et sticks devrait augmenter à un TCAC de 3,45 % jusqu'en 2031 grâce à la demande de doses unitaires pharmaceutiques et aux innovations dans le café en portion individuelle. Les films et enveloppes restent un produit de base à grand volume dans la palettisation et l'ensilage, mais la compression des marges est aiguë car les fluctuations des prix des résines se répercutent directement sur les contrats banalisés. En conséquence, les transformateurs orientent leurs investissements vers des pochettes d'expédition à plus haute valeur ajoutée avec un rembourrage multicouche et des zones imprimables pour les étiquettes de logistique inverse.

Les pochettes d'expédition illustrent le compromis entre efficacité opérationnelle et conformité réglementaire. Une pochette coextrudée de 60 grammes par mètre carré peut réduire les coûts d'expédition de 40 % par rapport à une petite boîte en carton ondulé, mais les projets de règles du règlement sur les emballages et les déchets d'emballages favorisent la réutilisabilité, obligeant les détaillants à tester des pochettes plus épaisses et retournables embossées de codes QR pour le suivi. Des programmes pilotes dans les pays nordiques montrent des taux de retour consommateurs de 30 %, insuffisants pour justifier des coûts unitaires plus élevés sans incitations à la consignation. Les pochettes en papier laminées avec des barrières à base d'eau gagnent la faveur dans les climats humides où le kraft non couché échoue, même si la construction en matériaux mixtes complique le recyclage. Les transformateurs capables de livrer une pochette en polyéthylène certifiée recyclable compatible avec les systèmes automatisés d'emballage dans le sac sont susceptibles de capter une part rentable au cours de la période de prévision.

Par secteur d'utilisation finale : la premiumisation stimule l'essor des soins personnels

Les applications alimentaires ont contribué à 31,53 % de la part de marché en 2025, mais la pression sur les prix des détaillants à marque propre limite la hausse des marges, poussant les transformateurs à alléger les structures et à adopter la stratification sans solvant pour économiser de l'énergie. Les soins personnels et cosmétiques devraient se développer à un TCAC de 3,59 %, portés par les marques de luxe qui remplacent les pots en verre par des pochettes à haute barrière pesant 70 % de moins et affichant des empreintes carbone réduites. La taille du marché européen de l'emballage flexible desservant les pochettes pour boissons progresse également à mesure que les pochettes à bec verseur supplantent les petites bouteilles en PET dans les jus à emporter.

L'emballage de santé maintient des exigences strictes. Les blisters en feuille d'aluminium dominent encore les comprimés sensibles à l'humidité, et les dossiers réglementaires ajoutent 12 à 18 mois à toute substitution de matériau, ancrant les fournisseurs en place. L'alimentation pour animaux de compagnie illustre comment les dynamiques de catégorie s'entrecroisent ; les formules humides premium reposent désormais sur des pochettes retort qui réduisent les coûts de transport mais restent non recyclables selon les définitions actuelles du règlement sur les emballages et les déchets d'emballages, mettant la pression sur les transformateurs pour commercialiser des structures retort sans aluminium. Le segment des films d'enrubannage de palettes et de films de serre à faible marge de l'agriculture continue de migrer vers des usines d'Europe de l'Est à moindre coût, où les économies de main-d'œuvre et d'énergie compensent les coûts logistiques plus élevés vers les marchés de consommation occidentaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'impression : le numérique progresse malgré les obstacles à la conformité des encres

La flexographie commandait 42,72 % de la part de marché en 2025 grâce à sa polyvalence et à ses mises à niveau d'encres à base d'eau qui respectent les limites de COV sans rénovation des usines. L'impression numérique, cependant, devrait afficher un TCAC de 3,88 % alors que les marques exigent des tirages d'essai de 500 unités et des graphismes saisonniers. La part du marché européen de l'emballage flexible pour la rotogravure reste stable dans les très longs tirages de confiserie et de tabac, mais les délais de fabrication des cylindres et les coûts initiaux découragent les nouvelles références.

Les lignes hybrides qui impriment un fond de marque commun en flexographie avant d'ajouter numériquement des variantes linguistiques offrent un compromis attrayant. Les fournisseurs d'encres s'empressent de certifier des gammes numériques pour contact alimentaire selon les règles de l'Autorité européenne de sécurité des aliments qui exigent une toxicologie complète, mais la gamme de couleurs reste plus étroite que les encres analogiques. Les transformateurs qui résolvent le casse-tête de la conformité sont susceptibles d'attirer des marques premium de boissons et d'aliments pour bébés en quête d'images photoréalistes combinées à des codes QR sérialisés pour la traçabilité. À mesure que ces investissements se répandent, la part du numérique devrait s'accélérer après 2028 lorsque les premiers adoptants valideront la pleine productivité sur des lignes à jet d'encre de 1 m de large.

Analyse géographique

L'Allemagne a livré 21,12 % de la part de marché en 2025, tirant parti de sa dense base manufacturière et de sa forte consommation de produits emballés. La hausse des coûts énergétiques après le choc des prix du gaz de 2024 a comprimé les marges d'extrusion de films, mais la loi stricte VerpackG du pays a poussé les transformateurs à moderniser leurs lignes tôt, transformant la conformité en avantage à l'exportation futur.[3]Ministère fédéral allemand de l'Environnement, « Amendement à la loi sur les emballages (VerpackG) », BMUV.DE L'Espagne représente le TCAC le plus rapide de 4,13 % jusqu'en 2031, soutenu par les exportateurs alimentaires méditerranéens qui privilégient les pochettes légères à barrière à l'oxygène pour l'huile d'olive et les fruits de mer en conserve à destination de l'Amérique du Nord et de l'Asie. Madrid et la Catalogne accueillent également des hubs de commerce électronique en expansion, stimulant la demande de pochettes en polyéthylène et de films coussins d'air.

L'environnement réglementaire dual du Royaume-Uni complique les opérations des entreprises vendant à la fois dans les blocs britannique et européen. Des flux de stocks séparés pour les films conformes à REACH et marqués UKCA augmentent les besoins en fonds de roulement, bien que certains transformateurs compensent la charge en centralisant l'impression numérique dans des usines britanniques qui servent des éditions limitées paneuropéennes. La France et l'Italie, depuis longtemps centres de l'emballage de luxe et pharmaceutique, continuent de commander des capacités de coextrusion à haute barrière et de gravure en tons profonds. La loi AGEC française stimule l'adoption rapide de pilotes de recyclage chimique, tandis que l'Italie tire parti de son solide réseau de compostage industriel pour attirer des essais d'acide polylactique et de mélanges d'amidon.

Les pays nordiques affichent des taux de collecte supérieurs à 80 % pour les films flexibles, validant des systèmes de consigne que d'autres États membres de l'UE pourraient reproduire. L'Europe de l'Est reste un bassin de production compétitif en termes de coûts ; la Pologne et la République tchèque attirent des investissements avec des salaires plus bas et une proximité avec les équipementiers allemands, mais des pénuries d'ingénieurs de procédés qualifiés émergent. Les pays du Benelux servent de terrain d'essai pour des pilotes en boucle fermée en raison de leurs populations denses et de leur infrastructure de tri avancée, ce qui en fait des marchés idéaux pour le lancement de sachets de snacks mono-polyéthylène avec 30 % de contenu post-consommation. Ces nuances régionales créent une mosaïque d'opportunités et d'obstacles réglementaires qui façonnent les plans d'investissement des transformateurs à travers le continent.

Paysage réglementaire

Le cadre réglementaire relatif aux emballages flexibles en Europe se durcit avec le règlement sur les emballages et les déchets d'emballages, le règlement (UE) 2025/40 (PPWR). Le PPWR est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, remplaçant la directive 94/62/CE. Il introduit des exigences directement applicables à l'échelle de l'UE en matière de durabilité des emballages, d'étiquetage et d'obligations liées au cycle de vie, ce qui relève le niveau d'exigence de conformité pour les formats flexibles utilisant des structures multicouches ou composites.

Les règles de l'UE relatives aux matériaux en contact avec les aliments évoluent également via des modifications du règlement (UE) n° 10/2011 et des mesures d'application connexes. Le règlement (UE) 2026/245 de la Commission (publié le 2 février 2026) met à jour les autorisations de substances de l'annexe I pour les matériaux plastiques en contact avec les aliments, tandis que le règlement (UE) 2026/250 de la Commission (publié le 2 février 2026) établit des dispositions transitoires liées aux restrictions sur le bisphénol A, avec des échéances s'étendant jusqu'au 20 juillet 2026 et au 20 janvier 2028 pour des applications spécifiques. Le règlement (UE) 2025/351 de la Commission met également à jour les exigences de fabrication et de contrôle qualité, avec des tolérances transitoires s'étendant jusqu'au 16 septembre 2026 pour les stocks existants. En 2026, la Commission européenne a également publié un document d'orientation sur le PPWR (série C du JO, C/2026/3084) pour favoriser une interprétation cohérente à mesure que les entreprises se préparent à l'échéance d'applicabilité d'août 2026.

Analyse de la chaîne de valeur

La chaîne de valeur des emballages flexibles en Europe couvre les fournisseurs de résine, de papier et d'aluminium, les formulateurs d'additifs, d'encres, de revêtements et d'adhésifs, ainsi que les extrudeurs de films et les producteurs de substrats. Les transformateurs, comprenant des spécialistes de l'impression, du laminage, de la fabrication de poches et de sacs, se situent entre les propriétaires de marques et les détaillants, et les liens en amont et en aval s'étendent à la collecte, au tri, aux recycleurs et aux organismes de responsabilité des producteurs qui gèrent les obligations REP.

Des plateformes de coordination sectorielle telles que CEFLEX (un consortium comptant plus de 180 entreprises et organisations membres) et Flexible Packaging Europe (représentant plus de 80 entreprises exploitant plus de 350 sites et représentant près de 90 % des ventes européennes d'emballages flexibles) contribuent à aligner les recommandations de conception pour le recyclage, les méthodes d'essai et les positions de mise en œuvre à travers la chaîne. Avec l'application du PPWR à partir du 12 août 2026, la chaîne de valeur se réorganise autour de la recyclabilité dès la conception, de la conformité vérifiée pour le contact alimentaire et de la traçabilité du contenu recyclé. Cela accroît la dépendance à l'égard de matériaux spécialisés tels que les couches de liaison, les revêtements barrières et les encres conformes, des capacités d'essai et de certification qualifiées, ainsi que de l'accès à des flux de recyclage adaptés aux applications d'emballage flexible, où les structures multicouches disposent de filières de recyclage mécanique limitées. Pour réduire les frictions liées à une mise en œuvre nationale inégale et améliorer la préparation, les groupes de la chaîne de valeur ont élargi leurs activités de soutien à la mise en œuvre, notamment un tableau de bord législatif développé par la Stichting CEFLEX en 2026 pour aider les parties prenantes à naviguer dans le PPWR et les mesures secondaires connexes.

Paysage concurrentiel

Le marché européen de l'emballage flexible se caractérise par une fragmentation. Les leaders en termes de taille tels qu'Amcor, Mondi et Huhtamaki absorbent les coûts de conformité au règlement sur les emballages et les déchets d'emballages en répartissant les mises à niveau de capital sur des empreintes multinationales et en tirant parti d'un pouvoir d'achat mondial de résines. Les fonds de capital-investissement restent des consolidateurs actifs, ciblant des transformateurs de moins de 100 millions USD spécialisés dans les pochettes retort pour animaux de compagnie, les stratifiés en salle blanche pharmaceutique ou les services d'impression numérique à la demande.

L'innovation produit se concentre sur les films recyclables à haute barrière et les chaînes d'approvisionnement certifiées neutres en carbone. La gamme de papier résistant aux graisses de Mondi et la pochette retort mono-polypropylène de Huhtamaki montrent comment les multinationales utilisent des chimies de couche de liaison propriétaires et des boucles de recyclage à l'échelle pilote pour fidéliser les premiers clients adoptants. Les spécialistes plus petits défendent leur part en offrant des changements rapides de maquettes, un support réglementaire multilingue et une flexibilité pour les commandes à faible volume. La volatilité des résines depuis 2024 a comprimé les marges, mais les transformateurs disposant de clauses de répercussion des suppléments ou d'une capacité de recyclage intégrée en amont résistent mieux à la volatilité que les preneurs de prix.

Les partenariats stratégiques avec des entreprises de recyclage chimique, tels que l'accord d'enlèvement de 20 000 tonnes de Sealed Air avec l'usine de recyclage moléculaire d'Eastman, créent des récits en boucle fermée qui résonnent auprès des grands groupes de produits de grande consommation. Les spécialistes de l'impression numérique comme ePac s'étendent régionalement pour approvisionner les entrepreneurs locaux de l'alimentation artisanale en quête d'un délai d'exécution de 48 heures. À mesure que l'harmonisation paneuropéenne des redevances de responsabilité élargie des producteurs approche, la capacité à garantir la recyclabilité certifiée évolue d'un avantage marketing vers un ticket d'entrée pour chaque participant au marché européen de l'emballage flexible.

Leaders du secteur européen de l'emballage flexible

Amcor PLC

Mondi Group

Huhtamaki Oyj

Constantia Flexibles GmbH

Wipak Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le PPWR, règlement (UE) 2025/40, entrant en application le 12 août 2026, aiguise l'espace autour des structures à haute barrière prêtes au recyclage qui préservent la fonctionnalité tout en satisfaisant aux exigences de conception pour le recyclage. Les investissements des transformateurs visibles en 2026 indiquent des voies actives de commercialisation : Amcor a ajouté une nouvelle ligne de production sur son site de Lugo di Vicenza, en Italie, pour des films à haute barrière prêts au recyclage utilisés dans l'alimentation, les boissons, les aliments pour animaux de compagnie et la santé, et a également annoncé un investissement de plusieurs millions d'euros dans une ligne d'impression à Hardenberg, aux Pays-Bas, afin d'augmenter la capacité de films industriels jusqu'à 6 000 tonnes par an. Pris ensemble, ces mouvements montrent où les acheteurs allouent actuellement leurs dépenses, en particulier pour la performance barrière sans stratifiés en feuille d'aluminium, des changements de référence plus rapides et des matériaux conformes pour des usages finaux réglementés.

L'approvisionnement en contenu recyclé et le traitement compatible restent un deuxième domaine d'opportunité, car les objectifs réglementaires et la différenciation REP orientent les achats vers du PCR vérifié et adapté aux applications flexibles. Parallèlement, le renforcement des capacités via des acquisitions et des mises à niveau d'équipements continue d'élargir l'écart entre les acteurs d'envergure et les transformateurs de rang intermédiaire, en particulier dans les substrats de niche tels que le polypropylène coulé (CPP), et dans les actifs de transformation et d'impression qui soutiennent les formats à haute spécification. L'acquisition de GEFO en Allemagne par Coveris en juin 2026 pour étendre ses capacités d'extrusion CPP, ainsi que des investissements de fabrication progressifs en Pologne pour des équipements d'impression et de fabrication de sacs, illustrent une restructuration continue vers un approvisionnement en films plus intégré et des applications à plus forte valeur ajoutée telles que le médical, le retort et le pelliculage, où les contraintes de performance et de conformité limitent la substitution.

Développements récents du secteur

- Juin 2026 : Coveris a acquis GEFO Folienbetrieb GmbH en Allemagne pour étendre ses capacités de production de films en polypropylène coulé (CPP) destinés à des applications telles que le médical, le retort et le pelliculage. L'opération renforce le contrôle de Coveris sur l'extrusion CPP et soutient le développement de structures à plus haute performance alignées sur les exigences de recyclabilité et de barrière pour des usages finaux réglementés.

- Avril 2026 : Amcor a annoncé un investissement de plusieurs millions d'euros dans une nouvelle ligne d'impression flexographique sur son site de Hardenberg, aux Pays-Bas, afin d'augmenter la capacité d'impression jusqu'à 6 000 tonnes par an pour les films industriels et agricoles. La capacité supplémentaire vise un délai d'exécution plus rapide et une production à plus grand volume pour les applications à base de films, alors que les clients ajustent les spécifications et l'étiquetage pour se conformer aux règles européennes sur les emballages qui se durcissent.

- Juin 2024 : Coveris a acquis HADEPOL FLEXO afin d'étendre sa présence dans l'emballage flexible en papier et en film en Europe centrale et orientale. Cette acquisition a élargi les capacités de fabrication et la portée régionale, soutenant la résilience de l'approvisionnement et une offre de produits plus large pour les clients faisant évoluer leurs formats et matériaux en réponse aux pressions de durabilité et de conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché européen des emballages flexibles couvre la valeur des emballages flexibles vendus à destination des utilisateurs finaux en Europe, y compris les formats courants tels que films, poches, sacs et emballages enveloppants fabriqués en plastique, papier, feuille métallique ou structures mixtes.

Exclusions du périmètre : nous excluons les formats d'emballage rigide et les machines d'emballage, ainsi que les services logistiques situés en dehors de la vente d'emballages.

Aperçu de la segmentation

- Par matériau

- Plastiques

- Polyéthylène (PE)

- Polypropylène biorienté (BOPP)

- Polypropylène cast (CPP)

- Autres plastiques

- Papier

- Feuille métallique

- Bioplastiques et matériaux compostables

- Plastiques

- Par type de produit

- Sacs et pochettes

- Films et enveloppes

- Sachets et sticks

- Autres types de produits

- Par secteur d'utilisation finale

- Alimentation

- Produits de boulangerie

- Snacks

- Viandes, volailles et fruits de mer

- Confiserie

- Alimentation pour animaux de compagnie

- Autres produits alimentaires

- Boissons

- Santé et pharmacie

- Soins personnels et cosmétiques

- Agriculture

- Autres secteurs d'utilisation finale

- Alimentation

- Par technologie d'impression

- Flexographie

- Rotogravure

- Impression numérique

- Autres technologies d'impression

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché, construire les indicateurs de demande initiaux et soumettre les chiffres à des tests de cohérence au niveau national. Nous nous sommes appuyés sur des sources publiques et sans paywall telles que les séries de production et de commerce d'Eurostat, les données douanières UN Comtrade, les mises à jour des politiques de la Commission européenne sur les emballages et les déchets, ainsi que les indicateurs macroéconomiques de l'OCDE influençant la demande de biens emballés.

Pour maintenir des hypothèses réalistes, nous avons également examiné les rapports annuels des transformateurs et fournisseurs de matériaux, les présentations aux investisseurs, les divulgations de durabilité et la presse spécialisée reconnue dans l'emballage afin de suivre les ajouts de capacité, les évolutions de matériaux (par exemple les évolutions vers le monomatériau) et les changements d'emballage des utilisateurs finaux. Le cas échéant, des abonnements payants pour les données financières d'entreprises, les bases de données de brevets et les vues commerciales au niveau des expéditions ont été utilisés pour clarifier l'exposition aux revenus, l'activité d'innovation et les flux transfrontaliers. Ces exemples sont donnés à titre indicatif uniquement, et de nombreuses autres sources ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour combler les lacunes que les sources documentaires ne peuvent pas traiter clairement, en particulier concernant la réalisation des prix, les évolutions de la composition des produits, et la vitesse à laquelle les objectifs de durabilité se traduisent en décisions d'achat fermes. Nous avons interrogé des transformateurs d'emballages, des acteurs des matières premières, des propriétaires de marques et des partenaires de distribution sur les principaux marchés européens, puis effectué des vérifications de suivi pour aligner les hypothèses sur les volumes, les marges et la substitution entre matériaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25 % | Cadres dirigeants : 18 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs de plus petite taille : 20 % | Managers : 56 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où le point de départ a été reconstitué à partir des signaux de demande d'emballages au niveau européen, puis réparti par pays à l'aide de proxys de production, de commerce et de consommation. Une fois ce bassin de demande établi, des vérifications ascendantes sélectives ont été ajoutées, telles que l'exposition aux revenus des transformateurs échantillonnés, les schémas de consommation de matériaux d'emballage et les fourchettes de prix unitaires, qui ont ensuite servi à ajuster les totaux lorsque des écarts importants apparaissaient.

Les principales entrées ayant influencé le modèle comprenaient la pénétration des emballages flexibles dans les principaux usages finaux (alimentation, boissons, entretien de la maison et santé), l'évolution vers des structures recyclables, les tendances d'allègement, l'évolution des prix de la résine et de la feuille métallique, et les changements de formats d'emballage dans le commerce de détail et le commerce électronique. Parce que les moteurs du marché évoluent ensemble, une analyse de scénarios a été utilisée pour la prévision, avec des trajectoires de base, conservatrice et haussière liées à des variables telles que la production alimentaire emballée, le calendrier des politiques et la répercussion des prix des matériaux évoquée lors des entretiens. Lorsque les informations ascendantes n'étaient pas disponibles pour les pays plus petits, nous avons utilisé une allocation basée sur des ratios ancrée aux indicateurs de commerce et de biens emballés, puis revérifié l'usage par habitant implicite pour détecter les valeurs aberrantes.

Validation des données et cycle de mise à jour

La validation s'est déroulée en plusieurs étapes afin que le chiffre final reste cohérent avec les signaux du monde réel. Les résultats du modèle ont été comparés à des indicateurs indépendants tels que les indices de production d'emballages, l'orientation des importations et exportations, et les répartitions de la demande au niveau national apparues lors des entretiens, puis les écarts importants ont été réexaminés avant validation finale.

Si un mouvement inhabituel est observé, tel qu'une fluctuation soudaine des prix des matériaux ou un changement réglementaire affectant un groupe d'utilisateurs finaux majeur, nous recontactons les sources pour confirmer si l'évolution est structurelle ou temporaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, suivies d'une vérification finale avant livraison afin que les clients reçoivent une vue actualisée au moment de la publication.

Taille du marché européen des emballages flexibles selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les emballages flexibles en Europe ne correspondent pas toujours, car chaque étude définit le périmètre différemment et retient également une année de base et une logique de prix différentes. En pratique, des écarts apparaissent lorsqu'une estimation ne considère les emballages flexibles que comme des films plastiques, ou lorsque la valeur est construite à partir des revenus d'expédition plutôt que de la valeur de consommation en Europe.

En suivant la production de biens emballés, les signaux du commerce net et la réalisation des prix des transformateurs, Mordor Intelligence maintient le total européen ancré à un bassin de consommation défini, qui est ensuite revérifié par des tests de plausibilité au niveau national avant finalisation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 54,42 milliards USD (2025) | |

| Cabinet de conseil mondial A | 55,87 milliards USD (2023) | Utilise une base de revenus 2023 et une coupe temporelle différente pour la devise et la tarification, ce qui peut augmenter ou diminuer la valeur lorsque le calendrier de répercussion des prix de la résine varie selon les pays. |

| Cabinet de conseil régional B | 36,41 milliards USD (2024) | Semble appliquer un périmètre inclus plus restreint et peut exclure certaines structures flexibles en matériaux mixtes ou certaines parties de la demande non alimentaire, ce qui comprime le total par rapport à une définition plus large de l'emballage flexible. |

L'écart provient principalement des limites de périmètre et de l'année de mesure, puis de la manière dont les variations de prix sont traitées selon les matériaux et les pays. Lorsque le marché est ancré à des signaux de demande clairs et recoupé avec des schémas nationaux, le résultat reste plus facile à reproduire et à expliquer pour les décisions de planification.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance annuel composé prévu pour le secteur européen de l'emballage flexible entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 2,94 % au cours de la période 2026-2031.

Quel groupe de matériaux devrait enregistrer la croissance la plus rapide ?

Les bioplastiques et autres matériaux compostables devraient connaître la croissance la plus rapide, avec un TCAC de 4,21 % jusqu'en 2031.

Pourquoi les films mono-matière en polyéthylène et en polypropylène remplacent-ils rapidement les stratifiés multicouches ?

Les mandats de recyclabilité de l'UE, applicables d'ici 2030, exigent que les emballages intègrent les filières de recyclage existantes ; les propriétaires de marques se tournent donc vers des structures à polymère unique qui respectent ces règles tout en évitant les coûteuses redevances de responsabilité élargie des producteurs.

Quel marché national devrait afficher la croissance la plus forte jusqu'en 2031 ?

L'Espagne devrait mener les gains régionaux avec un TCAC de 4,13 %, portée par les exportations alimentaires méditerranéennes et le développement de la logistique du commerce électronique.

Comment l'impression numérique redéfinit-elle la stratégie de chaîne d'approvisionnement pour les transformateurs ?

Les presses numériques et hybrides éliminent les coûts de clichés, permettant des tirages rentables à partir de 500 unités et autorisant les marques à lancer des références multilingues ou en édition limitée dans de brefs délais.

Pourquoi les pochettes retort recyclables à haute barrière constituent-elles une opportunité clé sur un marché inexploité ?

Les structures actuelles en feuille d'aluminium sont vouées à l'obsolescence réglementaire ; les transformateurs capables de livrer des pochettes mono-polymère offrant des performances de stérilisation à 121 °C peuvent capter des parts auprès des marques d'alimentation pour animaux et de plats préparés en quête d'alternatives conformes.

Dernière mise à jour de la page le: