Taille et parts du marché des logiciels de gestion des contrats

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

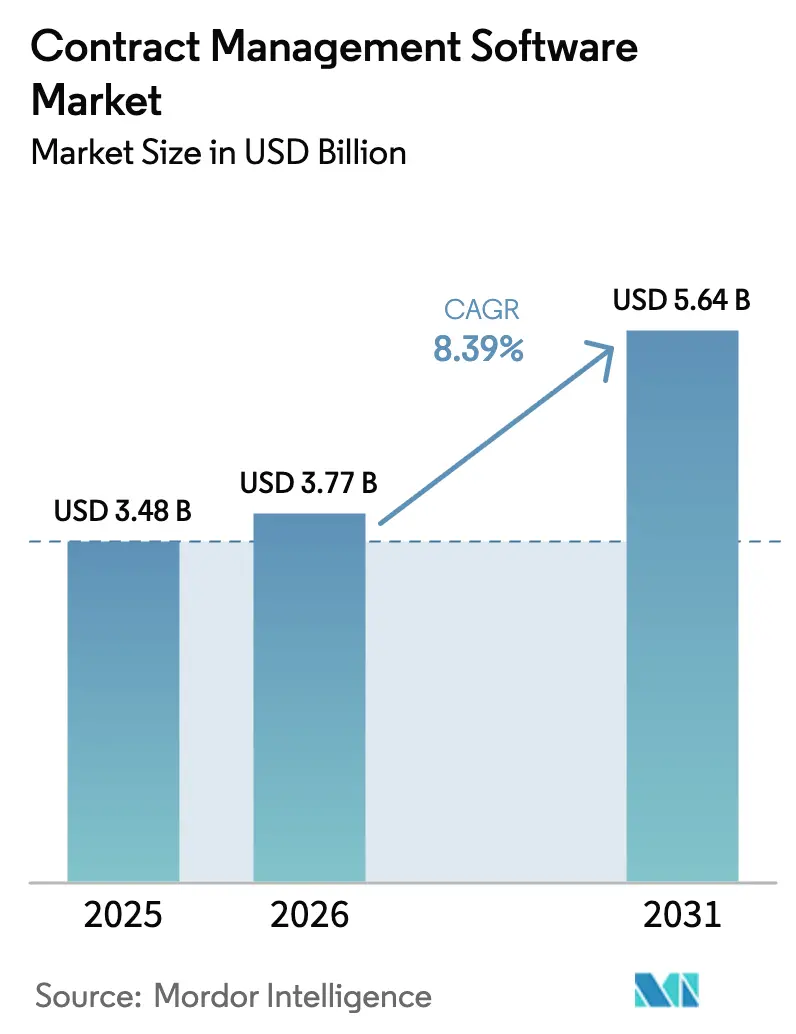

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des contrats par Mordor Intelligence

La taille du marché des logiciels de gestion des contrats en 2026 est estimée à 3,77 milliards USD, en hausse par rapport à la valeur de 2025 de 3,48 milliards USD, avec des projections pour 2031 affichant 5,64 milliards USD, croissant à un TCAC de 8,39 % sur la période 2026-2031. Cette trajectoire ascendante découle de la numérisation par les entreprises de l'ensemble du cycle de vie des contrats pour répondre à des exigences réglementaires de plus en plus strictes, intégrer l'analytique par intelligence artificielle et soutenir des effectifs en mode télétravail prioritaire qui attendent des flux de travail natifs à signature électronique. La croissance est en outre portée par les mandats fournisseurs liés aux critères ESG, la généralisation de l'intelligence artificielle générative pour la notation des risques, et des mesures réglementaires telles que la loi européenne sur les données qui abaissent les barrières à la migration vers le cloud. La dynamique concurrentielle favorise les fournisseurs capables d'intégrer les données contractuelles au sein d'écosystèmes ERP, CRM et SCM plus larges, alors que les entreprises s'efforcent d'éliminer les silos et de faire remonter des informations exploitables en temps réel.

Principaux enseignements du rapport

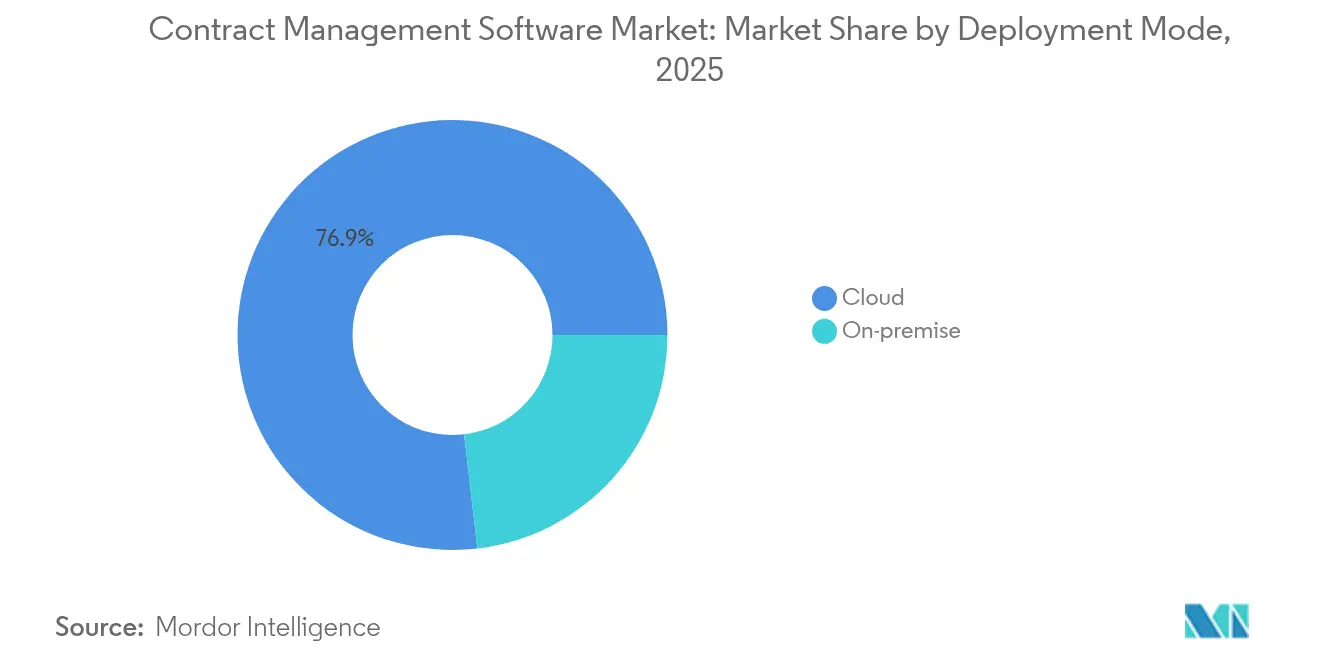

- Par mode de déploiement, les solutions cloud ont représenté 76,85 % des parts du marché des logiciels de gestion des contrats en 2025, tandis que les plateformes sur site devraient se développer à un TCAC plus lent de 4,05 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 62,75 % des revenus en 2025 ; les services progressent à un TCAC de 12,02 % jusqu'en 2031.

- Par type de contrat, les accords côté achat ont représenté 55,12 % de la taille du marché des logiciels de gestion des contrats en 2025, tandis que les contrats non commerciaux progressent à un TCAC de 9,12 %.

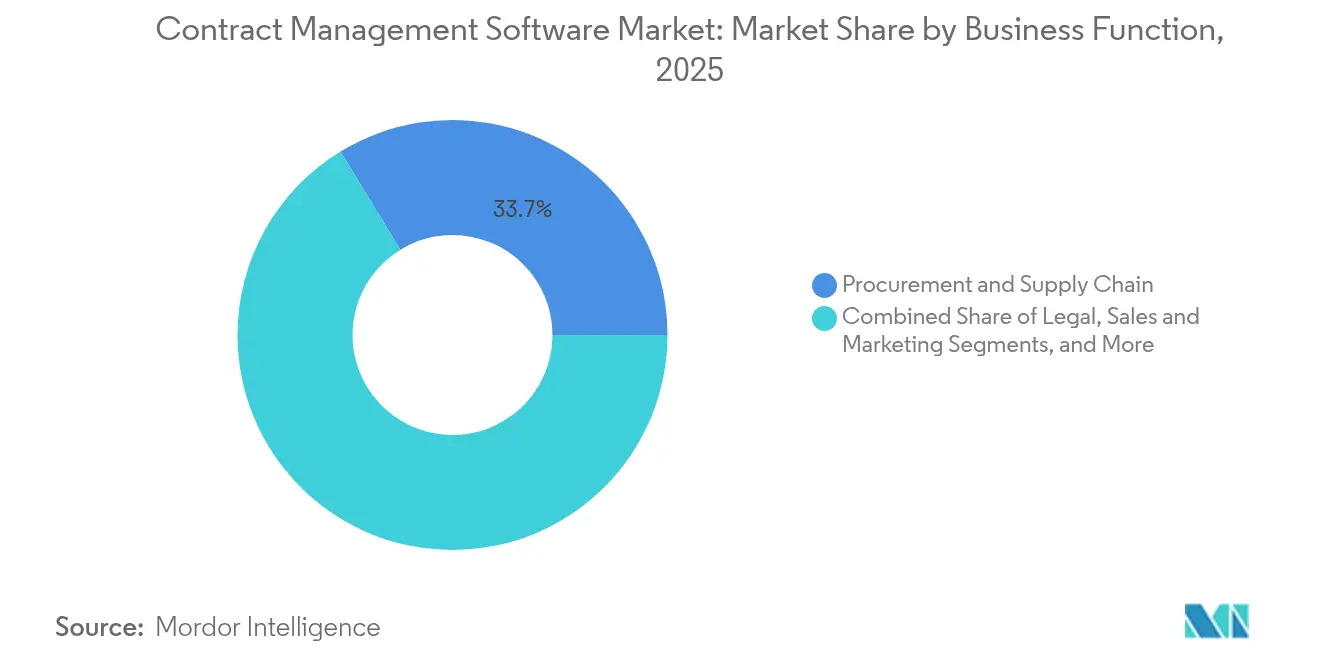

- Par fonction commerciale, les achats et la chaîne d'approvisionnement ont dominé avec une part de 33,72 % en 2025 ; les services juridiques enregistrent le TCAC le plus rapide à 9,48 % jusqu'en 2031.

- Par modèle de tarification, les abonnements ont capté 92,08 % de la taille du marché des logiciels de gestion des contrats en 2025 et continuent à un TCAC de 9,05 %.

- Par niveau d'intégration, les systèmes autonomes ont conservé une part de 66,05 % en 2025, mais les suites intégrées croissent à un TCAC de 13,78 %.

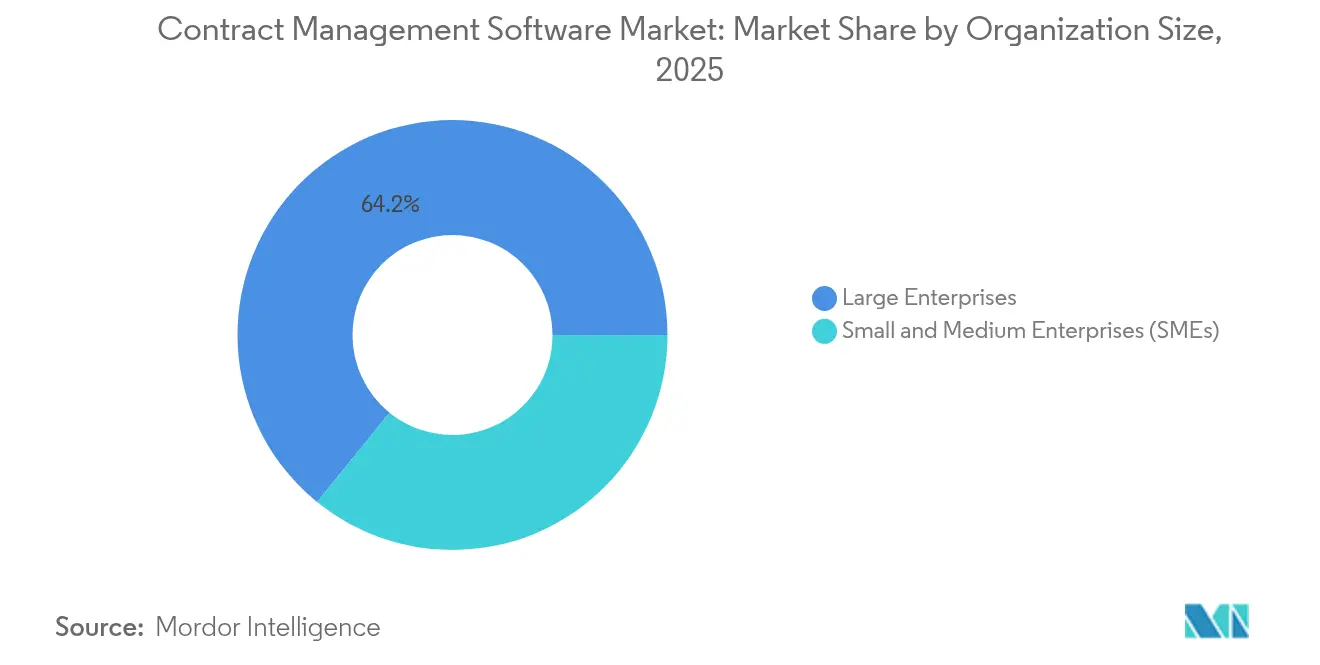

- Par taille d'organisation, les grandes entreprises représentaient une part de 64,15 % en 2025, mais les PME se développent à un TCAC de 13,02 %.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont généré 18,22 % des revenus en 2025 ; la santé et les sciences de la vie affichent le TCAC le plus élevé à 10,76 %.

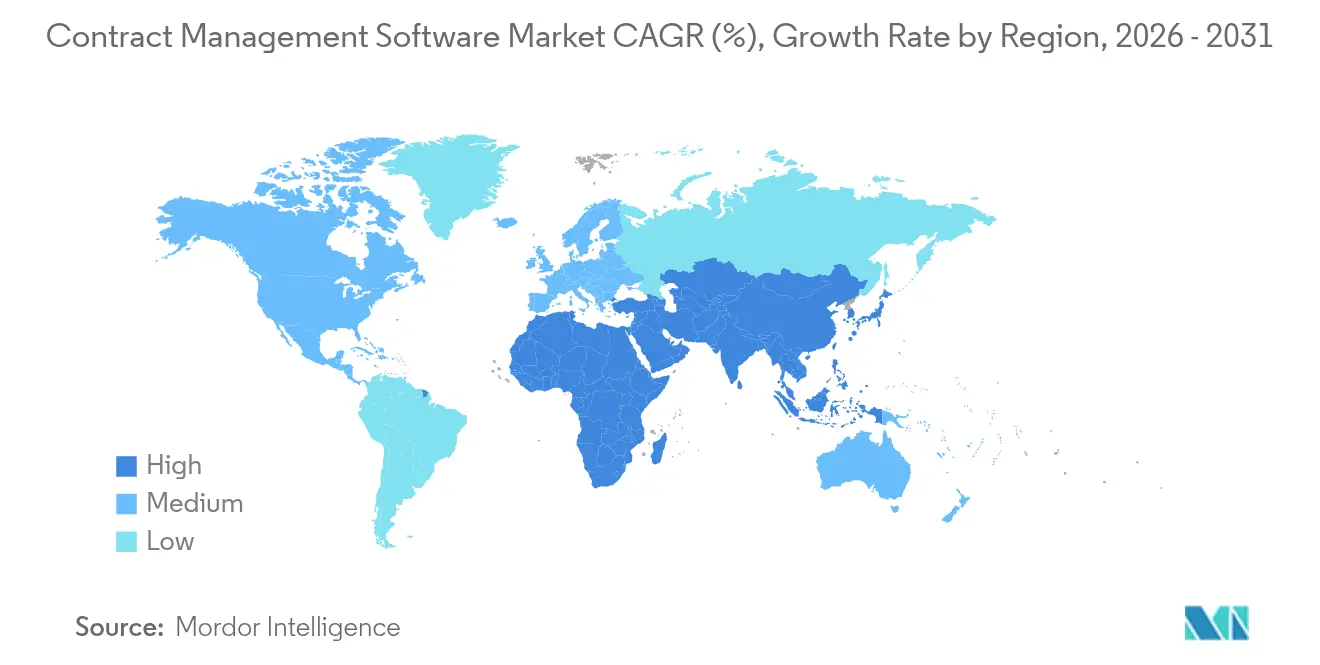

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,05 % des parts du marché des logiciels de gestion des contrats en 2025, tandis que l'Asie-Pacifique affiche un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion des contrats

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des entreprises pour un CLM unifié côté achat et côté vente dans les secteurs réglementés | +1.8% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Transition rapide vers l'analytique contractuelle basée sur l'intelligence artificielle pour la gestion des risques et des obligations en Amérique du Nord | +1.5% | Amérique du Nord en cœur de cible, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération des modèles de travail à distance et hybrides favorisant l'adoption du CLM natif à signature électronique | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Pression des fournisseurs vers des modèles CLM verticalisés stimulant l'adoption en Europe | +0.9% | Europe en cœur de cible, extension vers d'autres régions | Moyen terme (2 à 4 ans) |

| Pression croissante des mandats de conformité fournisseurs liés aux critères ESG dans les achats mondiaux | +0.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration du CLM avec les suites SaaS d'entreprise réduisant les coûts de migration en Asie-Pacifique | +0.7% | Asie-Pacifique en cœur de cible, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des entreprises pour un CLM unifié côté achat et côté vente dans les secteurs réglementés

Les plateformes unifiées permettent aux organisations de surveiller les obligations et les pertes de revenus de bout en bout, comblant l'écart moyen d'érosion de valeur de 8,6 % mis en évidence dans l'enquête sur l'excellence contractuelle de Deloitte.[1]Deloitte, "Améliorer le retour sur investissement du cycle de vie de la gestion des contrats," Deloitte.com Les secteurs soumis à une surveillance stricte, tels que la santé dans le cadre de la loi sur la transparence des paiements aux médecins, accordent la priorité à une visibilité intégrée afin que les équipes chargées des achats, du juridique et des finances détectent les clauses redondantes avant que des pénalités ne s'accumulent. Les institutions financières adoptent la même logique pour croiser les accords de trading avec la documentation d'intégration. Cette tendance raccourcit également les cycles d'audit, les auditeurs accédant à une source unique de vérité plutôt qu'à des référentiels disparates.

Transition rapide vers l'analytique contractuelle basée sur l'intelligence artificielle pour la gestion des risques et des obligations en Amérique du Nord

L'intelligence artificielle générative transforme les référentiels de contrats, les faisant passer d'un stockage passif à des moteurs de décision qui mettent en évidence les lacunes en matière d'indemnisation, les déclencheurs de renouvellement et les clauses de force majeure en quelques secondes. La plateforme de gestion intelligente des accords de DocuSign illustre ce nouveau standard ; ses fonctionnalités de révision par intelligence artificielle ont contribué à un chiffre d'affaires de 776 millions USD au quatrième trimestre 2025, dépassant les attentes des analystes.[2]CNBC, "Les actions de DocuSign bondissent de 14 % sur de solides résultats et un coup de pouce de l'intelligence artificielle," cnbc.com Les conglomérats japonais partagent cette valeur, Sojitz Tech Innovation récupérant 7 000 heures d'analyste par an grâce à Contract One.[3]PR Times, "Sojitz Tech Innovation utilise Contract One pour économiser 7 000 heures," prtimes.jp Étant donné que seulement 55 % des services juridiques utilisent formellement un CLM aujourd'hui, le potentiel inexploité reste considérable.[4]Financial Times, "L'intelligence artificielle générative met en lumière la gestion des contrats," ft.com

Accélération des modèles de travail à distance et hybrides favorisant l'adoption du CLM natif à signature électronique

Les politiques de travail depuis n'importe où ont transformé la signature électronique d'une commodité en un prérequis. Les plateformes qui intègrent la signature directement dans les flux de négociation évitent les failles de sécurité qui surviennent lorsque les équipes juridiques jonglent avec des outils distincts de premier ordre. La base de 1,6 million de clients de DocuSign souligne la demande structurelle, et les PME accèdent désormais à une rigueur comparable sans serveurs sur site, ce qui contribue à expliquer le TCAC de 13,5 % dans l'adoption par les petites entreprises.

Pression des fournisseurs vers des modèles CLM verticalisés stimulant l'adoption en Europe

Les fournisseurs européens se différencient en intégrant des clauses sectorielles spécifiques pour les essais en sciences de la vie, les contrats d'approvisionnement en énergie et les dispositions RGPD multilingues. Le lancement de Conga en juin 2024 a fourni des modèles prêts à l'emploi liés aux principales plateformes CRM et ERP, accélérant l'adoption par les utilisateurs et créant des coûts de migration plus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Silos de données contractuelles héritées fragmentées entravant la précision des modèles d'intelligence artificielle | -1.4% | Mondial, affectant particulièrement les grandes entreprises | Moyen terme (2 à 4 ans) |

| Faible maturité numérique des fournisseurs de niveau 2 en Amérique du Sud et en Afrique limitant le marché adressable | -0.8% | Amérique du Sud et Afrique en cœur de cible, avec des effets d'entraînement à l'échelle mondiale | Long terme (≥ 4 ans) |

| Coûts complexes de gestion du changement au sein des agences gouvernementales fortement réglementées | -0.6% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Restrictions de résidence des données retardant les déploiements CLM cloud transfrontaliers au Moyen-Orient et en Afrique | -0.4% | Moyen-Orient et Afrique en cœur de cible, répercussions réglementaires vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Silos de données contractuelles héritées fragmentées entravant la précision des modèles d'intelligence artificielle

Des décennies de fichiers PDF non structurés et d'images numérisées entravent l'apprentissage automatique, imposant un prétraitement coûteux. Le directeur général de Conga note que les entreprises post-fusion ne parviennent souvent pas à localiser les clauses permanentes entre filiales, risquant ainsi des pertes de revenus. Les entreprises japonaises résolvent le problème en numérisant massivement leurs archives ; Japan Oil Transportation a réduit de 1 000 heures la numérisation grâce à TOKIUM PR Times. Pourtant, de nombreuses entreprises mondiales font encore face à des projets de nettoyage pluriannuels avant que l'intelligence artificielle ne tienne ses promesses.

Faible maturité numérique des fournisseurs de niveau 2 en Amérique du Sud et en Afrique limitant le marché adressable

Les multinationales déployant des plateformes CLM avancées ne peuvent pas bénéficier des effets de réseau lorsque les sous-traitants s'appuient sur des formulaires papier. La Banque asiatique de développement a observé que les prêts aux MPME ne représentent en moyenne que 9 % du PIB en Asie centrale et occidentale, reflétant une faible adoption technologique. Des poches similaires en Afrique freinent la pénétration de la signature électronique, obligeant les entreprises à maintenir des flux de travail manuels parallèles et ralentissant le retour sur investissement global des plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la domination du cloud accélère la transformation numérique

Les déploiements cloud ont représenté 76,85 % des revenus en 2025, les régulateurs ayant dissipé les craintes de verrouillage grâce à la loi sur les données, qui oblige les fournisseurs à permettre la migration dans un délai de 30 jours. La taille du marché des logiciels de gestion des contrats pour les solutions cloud devrait atteindre 4,32 milliards USD d'ici 2031 à un TCAC de 8,32 %. Les entreprises préfèrent la capacité élastique pour absorber les afflux de contrats lors de fusions, tandis que la connectivité API transparente accélère les flux de travail intégrés.

Les modèles sur site et hybrides persistent dans la défense et le secteur public, où la souveraineté et les infrastructures isolées sont imposées. Des fournisseurs spécialisés tels que Unison adaptent des enclaves sécurisées conformes aux directives FedRAMP et ITAR.

Par composant : les services favorisent le succès de la mise en œuvre

Les logiciels ont conservé une part de 62,75 % en 2025, mais les services progressent plus rapidement à un TCAC de 12,02 % car les organisations ont besoin de conseil pour harmoniser les processus, migrer les données et former les utilisateurs. Les mises en œuvre couvrant les personnes, les processus et la technologie contiennent l'érosion de valeur à près de 3 %, contre plus de 8 % pour les déploiements axés uniquement sur les outils.

Les services gérés comprennent également l'ajustement des modèles d'intelligence artificielle, la gestion des bibliothèques de clauses et les mises à jour continues de conformité. Les fournisseurs proposent des engagements basés sur les résultats, garantissant des indicateurs mesurables d'atténuation des risques qui trouvent un écho auprès des directeurs financiers en quête de clarté post-mise en œuvre.

Par type de contrat : les contrats non commerciaux gagnent en importance stratégique

Les documents côté achat représentaient 55,12 % des revenus en 2025, car les équipes d'achats s'appuient sur les clauses de prix, de livraison et de qualité pour contrôler les dépenses. Les contrats internes et pilotés par les politiques croissent plus rapidement à 9,12 % à mesure que les règles ESG et de divulgation climatique font augmenter les besoins en documentation. Par exemple, les règles climatiques de la SEC de mai 2024 exigent des rapports détaillés sur l'impact de la chaîne d'approvisionnement, élargissant les charges de travail d'audit interne.

Les contrats côté vente restent essentiels aux revenus récurrents, mais les entreprises intègrent de plus en plus les documents commerciaux et internes dans une recherche unifiée afin que les interdépendances apparaissent lors des renégociations.

Par fonction commerciale : les services juridiques mènent la transformation numérique

Les achats ont représenté une part de 33,72 % en 2025, car les accords groupés avec les fournisseurs y résident. Les services juridiques, cependant, mènent la vitesse d'adoption à un TCAC de 9,48 % car les outils de révision par intelligence artificielle libèrent les avocats de la révision manuelle des clauses. Cette tendance élève les juristes au rang de conseillers stratégiques qui interprètent les analyses plutôt que de courir après les signatures.

Les services commerciaux intègrent le CLM avec les outils de configuration, tarification et devis pour réduire de plusieurs semaines les cycles de devis à encaissement, tandis que la finance s'y connecte pour automatiser la comptabilisation des revenus. Les ressources humaines utilisent le même moteur pour les contrats de travail et de confidentialité, amenant toutes les parties prenantes sur une piste numérique unique.

Par modèle de tarification : le modèle d'abonnement renforce la domination du SaaS

Les contrats d'abonnement ont dominé à 92,08 % et progressent encore davantage grâce aux mises à jour continues et à la budgétisation prévisible des dépenses opérationnelles. La taille du marché des logiciels de gestion des contrats sous les termes d'abonnement devrait atteindre 5,18 milliards USD d'ici 2031, reflétant la préférence des clients pour des licences progressives plutôt que des budgets d'investissement.

Les licences perpétuelles subsistent dans les agences qui doivent figer les fonctionnalités pour les audits de certification, mais représentent une niche en déclin.

Par niveau d'intégration : les solutions intégrées transforment les flux de travail des entreprises

Bien que les outils autonomes représentent encore 66,05 % des revenus en 2025, les suites intégrées progressent à un TCAC de 13,78 % car les entreprises exigent que les données circulent entre les systèmes d'approvisionnement, de planification et de trésorerie. Le réseau d'affaires de SAP, qui a traité 6 200 milliards USD de commerce, montre comment la visibilité des dépenses s'amplifie lorsque les contrats alimentent l'analytique des achats.

Les offres intégrées réduisent les tâches manuelles de basculement entre applications, appliquent les politiques au point d'action et fournissent aux directeurs financiers un tableau de bord consolidé des risques, générant une compression mesurable des délais de cycle et une préparation aux audits.

Par taille d'organisation : les PME adoptent les solutions natives au cloud

Les grandes entreprises détenaient une part de 64,15 % en 2025, mais les PME croissent plus rapidement à un TCAC de 13,02 % car les niveaux freemium cloud suppriment les obstacles liés à l'infrastructure. Le nombre record de start-ups au Japon a connu une hausse de 157 % des demandes de renseignements sur les contrats électroniques au quatrième trimestre de l'exercice 2025, signalant une pénétration grand public.

Les PME apprécient les fonctionnalités d'intelligence artificielle qui classifient automatiquement les clauses et envoient des alertes de renouvellement sans personnel juridique dédié. La tarification par paliers aligne également les dépenses sur le volume de contrats, transformant le CLM en coût variable plutôt qu'en charge fixe.

Par secteur d'utilisateur final : la santé mène la spécialisation verticale

L'informatique et les télécommunications ont contribué à hauteur de 18,22 % des revenus en 2025 en raison des écosystèmes multi-fournisseurs nécessitant une gouvernance solide. La santé et les sciences de la vie progressent désormais à un TCAC de 10,76 % ; les modèles pour les accords d'essais cliniques et les rapports au titre de la loi sur la transparence réduisent le délai de création de valeur.

Les services publics, le BFSI et le secteur public exigent chacun des matrices de conformité sur mesure, encourageant les fournisseurs à développer des accélérateurs verticaux. Une telle spécialisation renforce la fidélisation, car la migration vers des outils génériques nécessiterait une réingénierie coûteuse.

Analyse géographique

L'Amérique du Nord a représenté 41,05 % des revenus en 2025 en raison de l'exposition complexe aux litiges, des dépôts de risques climatiques auprès de la SEC et des mises à jour des acquisitions fédérales qui ajoutent des couches de suivi des contrats. La maturité du cloud et la numérisation des achats maintiennent la région en tête, tandis que le Centre d'excellence en intelligence artificielle de la GSA encourage les agences à moderniser les flux de travail des accords. L'élan du secteur public se répercute sur les secteurs privés verticaux, renforçant une boucle d'adoption auto-entretenue.

L'Asie-Pacifique est la région qui progresse le plus rapidement à un TCAC de 9,18 % jusqu'en 2031. Les conglomérats japonais rapportent une précision d'extraction par intelligence artificielle atteignant 98 %, prouvant que les défis liés aux langues et aux formats locaux peuvent être résolus à grande échelle. Les PME d'Asie du Sud-Est, qui représentent 97 % des entreprises, accèdent désormais à des solutions SaaS abordables à mesure que les infrastructures haut débit et de paiement électronique arrivent à maturité. La base manufacturière de la Chine et les start-ups SaaS de l'Inde injectent une dynamique supplémentaire, aidées par des gouvernements qui font de la numérisation du commerce transfrontalier une priorité.

L'Europe bénéficie d'une demande soutenue, la loi sur les données, en vigueur depuis septembre 2025, imposant la portabilité et renforçant la confiance dans le CLM cloud. Le RGPD continue de favoriser des clauses spécialisées pour le traitement des données personnelles, tandis que les modèles de contrats multilingues gagnent du terrain dans les chaînes d'approvisionnement paneuropéennes. Des sous-régions comme la zone DACH et les pays nordiques affichent une adoption supérieure à la moyenne en raison de la fabrication avancée et des programmes de transition verte qui s'appuient sur une documentation prête pour les critères ESG.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants, freinés par les lacunes numériques des fournisseurs et les préoccupations relatives à la résidence des données. Des signes de dynamisme émergent toutefois à mesure que les centres de données cloud se multiplient et que les gouvernements publient des lois sur la signature électronique. Les fournisseurs proposant des applications mobiles utilisables hors connexion se positionnent bien pour ces opportunités de marchés émergents.

Paysage concurrentiel

Environ 150 à 200 fournisseurs sont en concurrence, mais la consolidation s'accélère. DocuSign a acquis Lexion pour 165 millions USD en mai 2024 afin d'approfondir ses compétences en classification de clauses par intelligence artificielle. Icertis a dépassé 250 millions USD de revenus récurrents annuels après le lancement de copilotes d'intelligence artificielle générative qui rédigent des résumés de contrats en quelques secondes. SAP tire parti de son empreinte ERP mondiale pour intégrer le CLM dans son réseau d'affaires, assurant un flux de données direct de l'approvisionnement au paiement.

L'axe stratégique se concentre sur :

- La précision de l'intelligence artificielle : les fournisseurs évaluent les scores F d'extraction de clauses et propagent des grands modèles de langage spécifiques à un domaine pour surpasser les modèles génériques.

- La profondeur verticale : les plateformes publient des accélérateurs pour les sciences de la vie, les services publics et le secteur public afin de capter des flux de travail de conformité de niche.

- L'intégration dans l'écosystème : les API ouvertes et les connecteurs certifiés vers Salesforce, SAP et Microsoft Dynamics deviennent des prérequis incontournables.

La fragmentation persiste sur les marchés locaux où les nuances linguistiques, réglementaires ou tarifaires favorisent les champions nationaux. Pourtant, l'intérêt du capital-investissement signale un resserrement du marché, comme en témoignent les rumeurs récurrentes de rachats ciblant des acteurs purs du CLM valorisés entre 500 millions et 2 milliards USD. Les fournisseurs incapables de financer des feuilles de route d'intelligence artificielle ou des modules verticaux pourraient devenir des cibles d'acquisition, accélérant la rationalisation du marché.

Leaders du secteur des logiciels de gestion des contrats

Zycus Inc.

ContractWorks, Inc.

Complinity Technologies Private Limited

Contract Logix, LLC

Concord, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Contract One de Sansan a permis à SmartHR de réduire les tâches contractuelles mensuelles de plus de 100 heures et a aidé Toho à centraliser 19 000 contrats médias.

- Mai 2025 : Japan Oil Transportation a déployé TOKIUM, réduisant la numérisation des contrats de 1 000 heures et la gestion annuelle de 100 heures.

- Avril 2025 : ConPass a atteint une précision d'extraction par intelligence artificielle de 98 %, élargissant la couverture des champs et le renforcement de la sécurité avec plusieurs grands modèles de langage.

- Mars 2025 : DocuSign a affiché un chiffre d'affaires de 776 millions USD au quatrième trimestre de l'exercice 2025, guidant le chiffre d'affaires annuel vers 3,13 à 3,14 milliards USD sur la dynamique de l'intelligence artificielle.

- Février 2024 : Icertis a dépassé 250 millions USD de revenus récurrents annuels, créditant les copilotes de contractualisation par intelligence artificielle générative.

Périmètre du rapport mondial sur le marché des logiciels de gestion des contrats

Les logiciels de gestion des contrats rationalisent l'ensemble du cycle de vie des contrats, automatisant les tâches de la création au renouvellement. En centralisant et en numérisant les données contractuelles, ils garantissent que l'information est à la fois accessible et consultable. Ces logiciels améliorent la collaboration commerciale, conduisant à une création et une approbation des contrats plus efficaces. Au-delà de la simple gestion des contrats, ils offrent des fonctionnalités de conformité, aidant les entreprises à respecter leurs obligations contractuelles et réglementaires. L'automatisation des flux de travail et la réduction des erreurs manuelles s'intègrent de manière transparente avec d'autres systèmes, améliorant l'efficacité et la précision des données.

L'étude suit les revenus générés par la vente de types de logiciels de gestion des contrats par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des logiciels de gestion des contrats est segmenté par type de déploiement (sur site et cloud), composant (logiciel et services), taille d'organisation (grandes entreprises et petites et moyennes entreprises (PME)), secteur d'utilisateur final (BFSI, secteur public, santé, commerce de détail, fabrication, informatique et télécommunications, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Logiciel |

| Services |

| Côté achat |

| Côté vente |

| Non commercial / Interne |

| Juridique |

| Ventes et marketing |

| Achats et chaîne d'approvisionnement |

| Finance et comptabilité |

| Ressources humaines et administration |

| Abonnement (SaaS) |

| Licence unique |

| CLM autonome |

| Intégré aux suites ERP / CRM / SCM |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Secteur public et administration |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication et automobile |

| Informatique et télécommunications |

| Énergie et services publics |

| Autres (médias, éducation, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par composant | Logiciel | ||

| Services | |||

| Par type de contrat | Côté achat | ||

| Côté vente | |||

| Non commercial / Interne | |||

| Par fonction commerciale | Juridique | ||

| Ventes et marketing | |||

| Achats et chaîne d'approvisionnement | |||

| Finance et comptabilité | |||

| Ressources humaines et administration | |||

| Par modèle de tarification | Abonnement (SaaS) | ||

| Licence unique | |||

| Par niveau d'intégration | CLM autonome | ||

| Intégré aux suites ERP / CRM / SCM | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisateur final | BFSI | ||

| Secteur public et administration | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Fabrication et automobile | |||

| Informatique et télécommunications | |||

| Énergie et services publics | |||

| Autres (médias, éducation, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion des contrats ?

Le marché s'établit à 3,77 milliards USD en 2026 et devrait atteindre 5,64 milliards USD d'ici 2031 à un TCAC de 8,39 %.

Quel modèle de déploiement domine le marché ?

Le déploiement cloud domine avec une part de marché de 76,85 % en 2025, soutenu par des réglementations qui simplifient la migration entre fournisseurs.

Pourquoi les services croissent-ils plus rapidement que les logiciels dans ce domaine ?

Les services affichent un TCAC de 12,02 % car les organisations ont besoin de conseil, de migration de données et de formation pour exploiter pleinement la valeur de la plateforme.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 9,18 % jusqu'en 2031, portée par les programmes de transformation numérique et l'adoption par les PME.

Comment les capacités d'intelligence artificielle transforment-elles la gestion des contrats ?

L'intelligence artificielle générative extrait désormais les clauses, signale les risques et prédit les renouvellements, permettant aux services juridiques de passer de la révision manuelle à la supervision stratégique.

Qu'est-ce qui stimule la demande de solutions CLM verticalisées ?

Des secteurs comme la santé et les services publics ont besoin de clauses et de flux de travail spécifiques à leur secteur pour se conformer aux réglementations, ce qui conduit les fournisseurs à proposer des modèles sur mesure.

Dernière mise à jour de la page le: