Taille et part du marché des services de radiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.64 Milliards de dollars |

| Taille du Marché (2031) | 8.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

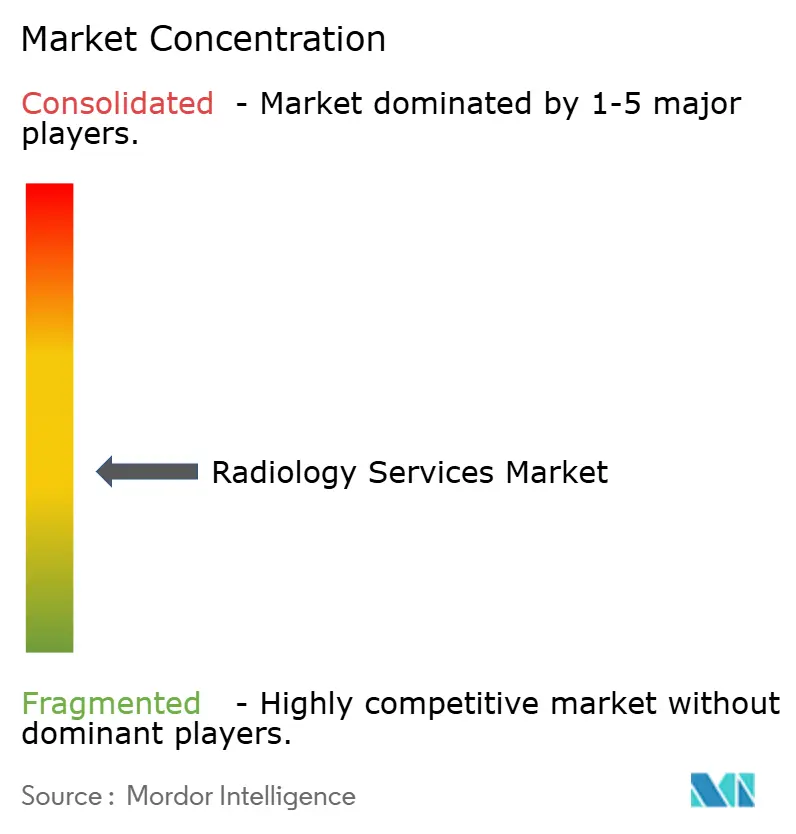

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de radiologie par Mordor Intelligence

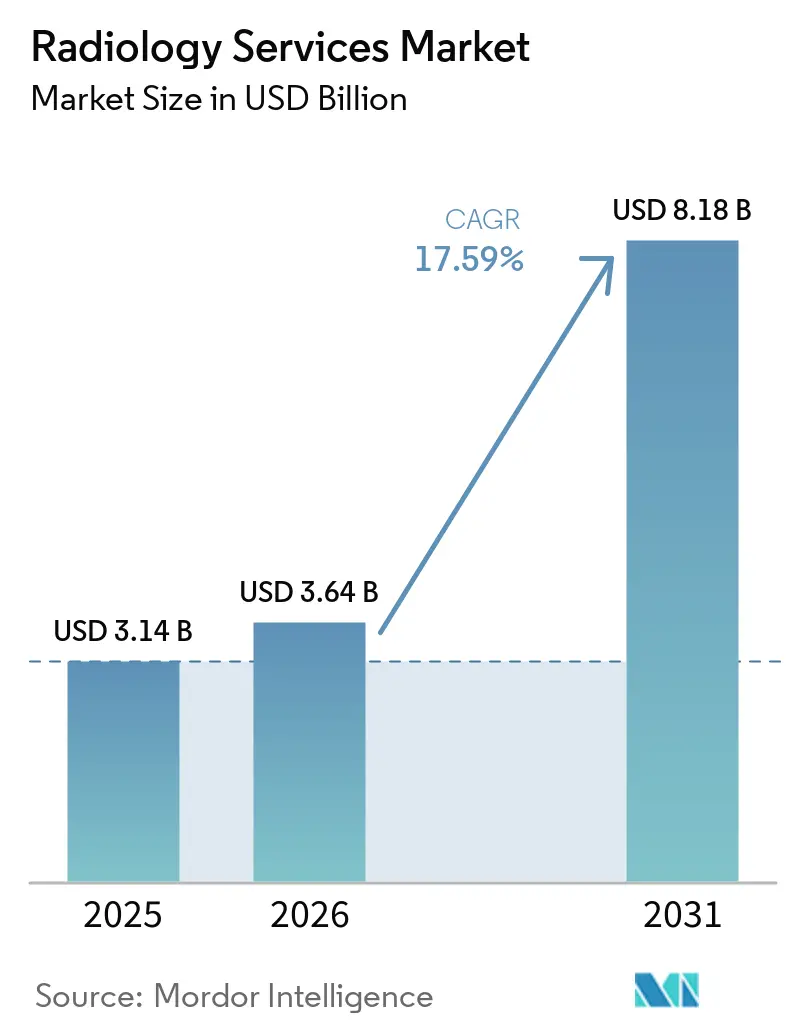

La taille du marché des services de radiologie était évaluée à 3,14 milliards USD en 2025 et devrait croître de 3,64 milliards USD en 2026 pour atteindre 8,18 milliards USD d'ici 2031, à un TCAC de 17,59 % durant la période de prévision (2026-2031).

Le marché des services de radiologie est en croissance parce que l'imagerie est devenue partie intégrante de longs parcours de traitement plutôt qu'une étape diagnostique ponctuelle dans de nombreuses maladies chroniques. Ce même marché est également reconfiguré par des outils de lecture assistés par l'IA et une couverture plus large de la téléradiologie, qui permettent aux grands réseaux de prestataires d'utiliser la capacité des radiologues de manière plus efficace que les centres autonomes. Le déplacement des volumes d'imagerie vers les établissements ambulatoires et indépendants modifie les schémas d'orientation et l'économie des sites, ce qui pousse à la fois les systèmes hospitaliers et les opérateurs indépendants à étendre leur empreinte. La concurrence sur le marché des services de radiologie s'intensifie à mesure que les opérateurs poursuivent des acquisitions, des coentreprises et des investissements dans les flux de travail numériques pour protéger l'utilisation et fidéliser les volumes d'orientation. La pression sur les remboursements et les pénuries de personnel restent des facteurs limitants, mais ils renforcent également la position des prestataires capables de répartir les coûts fixes sur des réseaux multi-sites et d'utiliser la technologie pour soutenir le débit.

Principaux enseignements du rapport

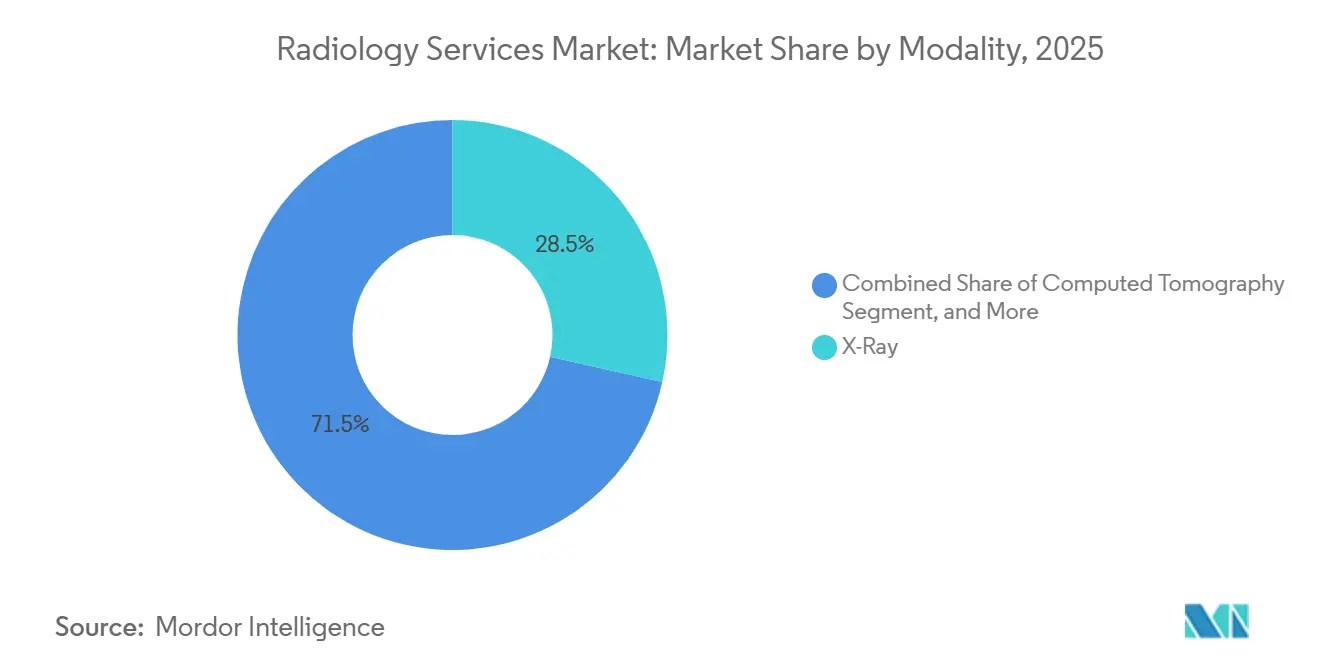

- Par modalité, la radiographie représentait 28,53 % en 2025, tandis que la tomodensitométrie devrait enregistrer le TCAC le plus rapide de 19,24 % jusqu'en 2031.

- Par type de service, les services d'imagerie diagnostique représentaient 37,38 % du chiffre d'affaires en 2025, tandis que la radiologie interventionnelle devrait se développer à un TCAC de 22,82 % jusqu'en 2031.

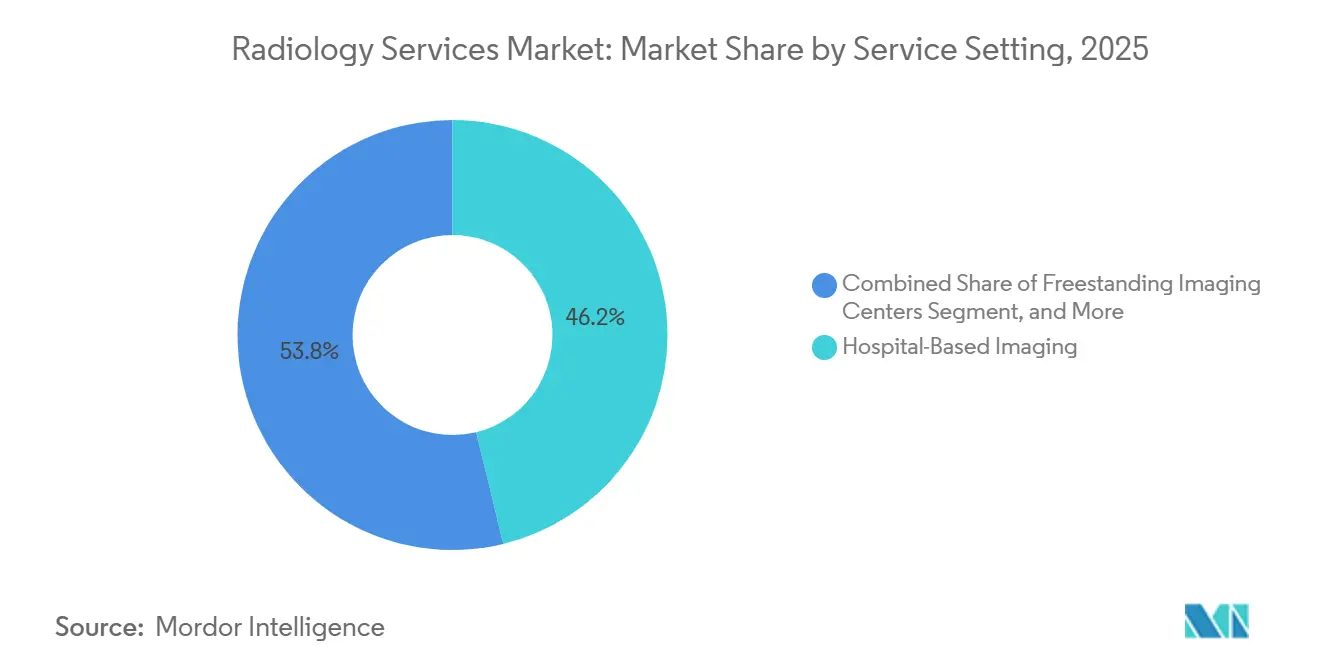

- Par cadre de prestation, l'imagerie hospitalière détenait 46,16 % du chiffre d'affaires en 2025, tandis que les centres d'imagerie indépendants devraient croître à un TCAC de 18,53 % jusqu'en 2031.

- Par modèle de prestation, les réseaux détenus et exploités représentaient 49,12 % du chiffre d'affaires en 2025, tandis que les réseaux à téléradiologie intégrée devraient progresser à un TCAC de 20,05 % jusqu'en 2031.

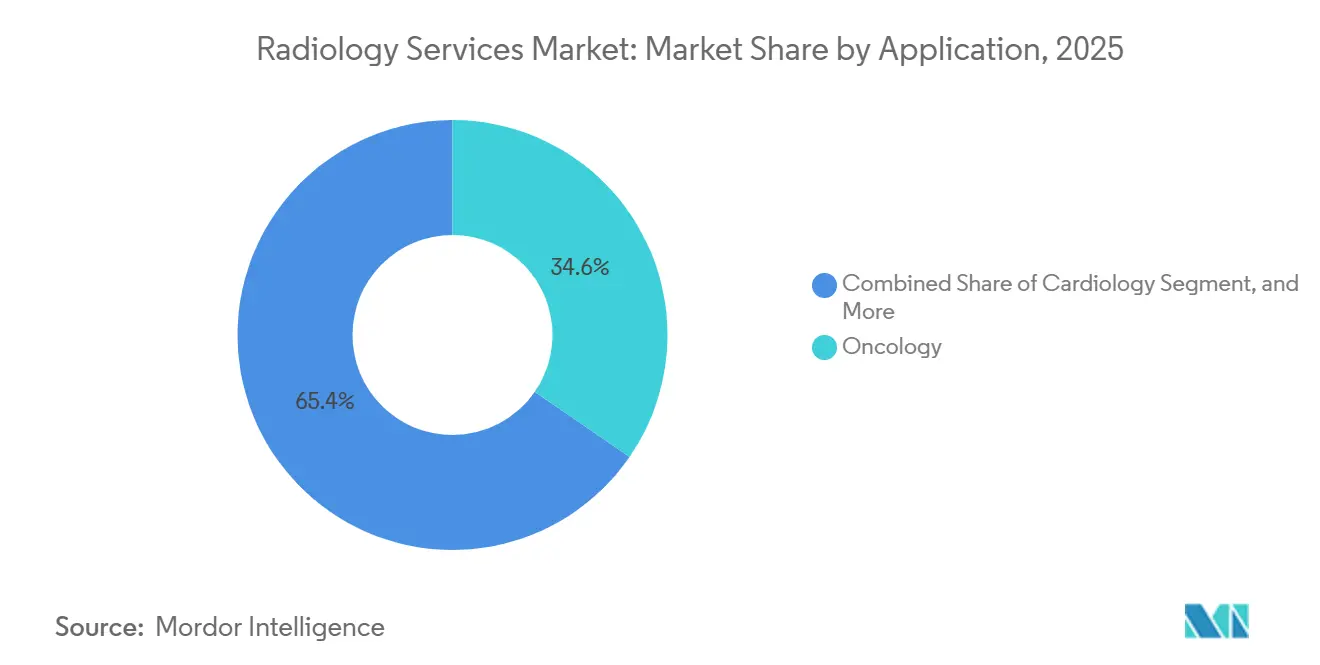

- Par application, l'oncologie représentait 34,63 % du chiffre d'affaires en 2025, tandis que la neurologie et la colonne vertébrale devraient se développer à un TCAC de 19,85 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 52,81 % du chiffre d'affaires en 2025, tandis que les centres d'imagerie diagnostique devraient croître à un TCAC de 21,34 % jusqu'en 2031.

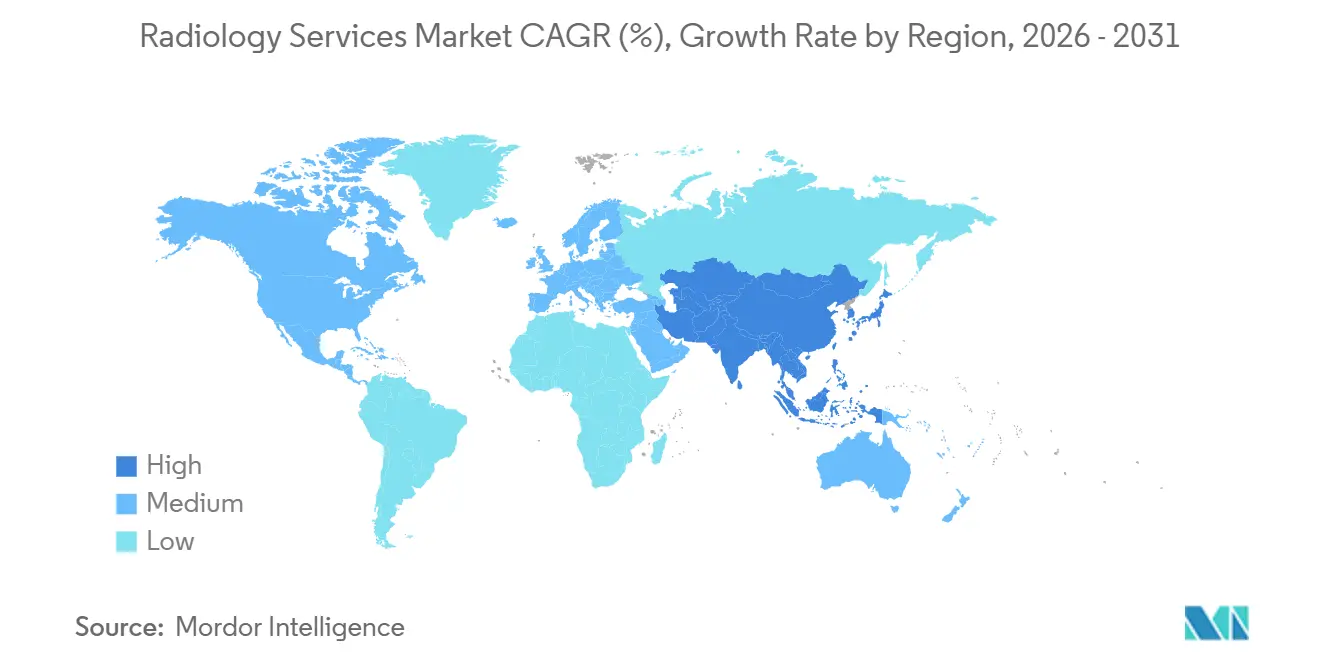

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,63 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 20,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de radiologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation de la charge des maladies chroniques et de la demande d'imagerie répétée | +4.2% | Mondial, avec une intensité plus forte en Amérique du Nord, en Europe occidentale et sur les marchés vieillissants d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déplacement des volumes d'imagerie vers l'ambulatoire | +3.1% | Amérique du Nord et Europe, avec des répercussions en Australie et en Corée du Sud | Moyen terme (2-4 ans) |

| Compression des flux de travail assistée par l'IA en lecture et en triage | +3.5% | Amérique du Nord, Union européenne et principaux pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension de la couverture de téléradiologie aux établissements mal desservis | +2.8% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| Friction liée aux autorisations préalables redirigeant les volumes vers les prestataires en réseau | +1.9% | Amérique du Nord, en particulier les États-Unis, avec des parallèles précoces en Australie | Court terme (≤ 2 ans) |

| La résilience de l'approvisionnement en hélium et en produits de contraste devient un facteur de différenciation des services | +0.8% | Mondial, avec une exposition plus marquée au Moyen-Orient et en Afrique ainsi qu'en Asie du Sud et du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la charge des maladies chroniques et de la demande d'imagerie répétée

Le marché des services de radiologie bénéficie d'un plus grand nombre de patients nécessitant une imagerie répétée sur de longues périodes de soins. Le cancer, les maladies cardiovasculaires et les troubles neurodégénératifs nécessitent souvent plusieurs examens au cours du diagnostic, de la planification du traitement, du suivi de la réponse et du suivi à long terme. Ce schéma augmente le nombre d'épisodes d'imagerie facturables générés par chaque patient et accroît la valeur des réseaux capables de proposer plusieurs modalités dans un même parcours d'orientation. Le marché des services de radiologie bénéficie également lorsque les prestataires disposent d'une expertise de lecture sous-spécialisée en oncologie et en neurologie, car ces cas nécessitent souvent une interprétation de plus haute acuité. Ce schéma de demande favorise les opérateurs multi-sites capables de maintenir les patients au sein du même réseau pour la tomodensitométrie, l'IRM, la TEP et l'imagerie nucléaire au fil du temps.

Déplacement des volumes d'imagerie vers l'ambulatoire

Le marché des services de radiologie est également porté par le mouvement continu des volumes d'imagerie hors des services hospitaliers vers des établissements ambulatoires à moindre coût. Les prestataires et les payeurs bénéficient tous deux du déplacement des examens appropriés vers des centres indépendants, car le service peut être fourni avec des frais généraux plus faibles et une meilleure flexibilité de planification. Les systèmes hospitaliers ne perdent pas simplement ce volume, car beaucoup construisent ou achètent leurs propres réseaux ambulatoires pour maintenir les relations d'orientation. Cela modifie la concurrence locale sur le marché des services de radiologie en plaçant les centres adossés aux hôpitaux en concurrence plus directe avec les opérateurs indépendants. Le rythme de ce déplacement varie encore selon les marchés, car la composition des payeurs, la réglementation locale et les règles de certificat de besoin influent sur la rapidité avec laquelle de nouvelles capacités peuvent être ajoutées.[1]Couverture de l'American Journal of Roentgenology via Radiology Business, "Le déplacement de l'imagerie hors de l'hôpital pourrait permettre d'économiser des milliards," Radiology Business, radiologybusiness.com

Compression des flux de travail assistée par l'IA en lecture et en triage

Le marché des services de radiologie connaît des gains de productivité significatifs grâce aux outils d'IA qui vont au-delà de la détection d'images et soutiennent désormais la coordination des flux de travail. Ces systèmes peuvent prioriser les cas urgents, automatiser les parties routinières des comptes rendus et réduire le travail manuel dans les environnements de lecture chargés. Des recherches publiées ont montré que l'IA peut réduire la charge de travail d'interprétation des images des radiologues de 53 %, ce qui favorise une meilleure utilisation de la capacité limitée des spécialistes lorsque les outils sont déployés efficacement.[2]Springer Nature, "Le rôle de l'IA dans l'atténuation de l'impact des pénuries de radiologues, une revue systématisée," Health and Technology, springer.com Les voies réglementaires deviennent également plus claires aux États-Unis, en Europe et en Chine, ce qui donne aux grands opérateurs plus de confiance pour déployer à grande échelle des solutions d'IA conformes sur plusieurs sites. Sur le marché des services de radiologie, cela crée un écart croissant en termes de coûts et de débit entre les grands réseaux dotés de plateformes intégrées et les petits prestataires qui dépendent encore de flux de travail manuels.

Extension de la couverture de téléradiologie aux établissements mal desservis

Le marché des services de radiologie s'étend aux zones mal desservies parce que les modèles de lecture distribués améliorent l'accès à la couverture radiologique en dehors des grands centres urbains. La téléradiologie soutient désormais bien plus que la lecture de nuit, car les plateformes combinent de plus en plus l'interprétation à distance avec le triage et le routage des cas assistés par l'IA. Cela facilite l'obtention d'un soutien sous-spécialisé pour les petits hôpitaux et les sites communautaires sans avoir à constituer une équipe interne complète. Le marché des services de radiologie gagne donc une nouvelle demande adressable dans les régions où les équipements sont présents mais où la disponibilité des radiologues reste limitée. Cela est particulièrement pertinent en Asie-Pacifique, dans certaines parties du Moyen-Orient et de l'Afrique, et dans certains marchés d'Amérique du Sud où les contraintes de main-d'œuvre sont encore plus sévères que les contraintes d'équipement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de radiologues et de techniciens | -2.1% | Amérique du Nord, Europe occidentale et Australie | Long terme (≥ 4 ans) |

| Compression des remboursements en imagerie avancée | -3.0% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Dépendance élevée aux dépenses d'investissement et aux cycles de remplacement | -2.2% | Mondial, avec une pression plus forte au Moyen-Orient et en Afrique, en Amérique du Sud et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Charge liée à la confidentialité des données et à l'interopérabilité au sein des réseaux distribués | -0.9% | Union européenne, Amérique du Nord et systèmes fragmentés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de radiologues et de techniciens

Le marché des services de radiologie continue de faire face à un déficit structurel de personnel qui limite la capacité à convertir la demande en lectures finalisées et en actes facturés. Une étude de 2025 publiée dans l'American Journal of Neuroradiology a documenté un déficit cumulé sur 10 ans de 21 645 diplômés en radiologie diagnostique attendus par rapport aux offres d'emploi entre 2014 et 2023.[3]American Journal of Neuroradiology, "En pleine lumière, une crise de la main-d'œuvre en radiologie en gestation, écart entre la croissance de l'emploi et le vivier de formation en radiologie," AJNR, ajnr.org Une étude distincte de 2026 a rapporté que le taux de rotation des radiologues aux États-Unis est passé de 5,3 % à 8,5 % entre 2013 et 2022, ce qui montre comment la pression liée à la charge de travail affecte la rétention. Le marché des services de radiologie croît donc plus vite que le vivier de spécialistes disponibles dans plusieurs régions matures. Les prestataires qui développent le soutien par l'IA, les pools de lecture partagés et les modèles de dotation en personnel distribués sont mieux positionnés que les opérateurs qui s'appuient encore uniquement sur des équipes internes locales.

Compression des remboursements en imagerie avancée

Le marché des services de radiologie est également contraint par une croissance plus faible des paiements en imagerie diagnostique, notamment dans les systèmes de remboursement financés par des fonds publics ou étroitement gérés. Le CMS a finalisé son barème des honoraires des médecins Medicare 2026 avec un ajustement d'efficacité de 2,5 % sur les procédures non basées sur le temps et a estimé un impact net de -2 % pour la radiologie diagnostique et de -1 % pour la médecine nucléaire. La pression est stratégiquement importante car la radiologie interventionnelle a reçu un impact positif de 2 %, ce qui modifie l'économie des lignes de service au sein d'une même organisation prestataire. La France a rapporté que les dépenses d'imagerie ont augmenté de 7,0 % en 2024 tandis que les prix de l'imagerie ont baissé de 1,0 %, ce qui montre comment les opérateurs sont contraints de s'appuyer sur des volumes plus élevés pour maintenir leurs revenus. Sur le marché des services de radiologie, cette pression sur les prix favorise les réseaux capables de répartir les coûts de conformité, de personnel et d'équipement sur une base installée plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : expansion de la tomodensitométrie ancrée par les plateformes de comptage de photons de nouvelle génération

La tomodensitométrie est la modalité à la croissance la plus rapide sur le marché des services de radiologie avec un TCAC de 19,24 % de 2026 à 2031, tandis que la radiographie est restée la modalité leader par chiffre d'affaires avec une part de marché de 28,53 % en 2025. La tomodensitométrie gagne du terrain parce que les nouveaux systèmes à comptage de photons et spectraux élargissent son utilité en oncologie, dans les accidents vasculaires cérébraux, l'évaluation cardiaque et les bilans neurologiques complexes. GE HealthCare a reçu l'autorisation de la FDA pour Photonova Spectra en mars 2026, tandis que Philips a reçu l'autorisation de la FDA pour Verida début 2026, ce qui renforce l'élan commercial derrière les plateformes de tomodensitométrie de nouvelle génération. Ces systèmes soutiennent une valeur clinique plus élevée par examen et renforcent le rôle de la tomodensitométrie dans les parcours d'orientation du marché des services de radiologie en évolution rapide.

L'échographie reste importante dans le secteur des services de radiologie car elle soutient le guidage en temps réel dans les contextes interventionnels et s'intègre bien aux flux de travail au point de soins. L'IRM évolue également à mesure que les opérateurs répondent aux préoccupations liées à l'approvisionnement en hélium et aux besoins de résilience à long terme dans la planification du parc d'équipements. Siemens Healthineers a reçu l'autorisation de la FDA en 2025 pour Magnetom Flow, et GE HealthCare a reçu l'autorisation en février 2026 pour SIGNA Sprint avec Freelium, qui réduisent tous deux la dépendance aux conceptions traditionnelles à forte consommation d'hélium. La mammographie et la TEP ou tomodensitométrie jouent également un rôle croissant dans les parcours oncologiques et neurologiques, ce qui soutient une combinaison de modalités plus large sur le marché des services de radiologie à mesure que l'intensité des orientations augmente dans les spécialités de plus haute acuité.

Par type de service : la radiologie interventionnelle mène un déplacement des revenus vers les actes

Les services d'imagerie diagnostique représentaient 37,38 % de la taille du marché des services de radiologie en 2025, tandis que la radiologie interventionnelle devrait croître à un TCAC de 22,82 % jusqu'en 2031. La position de leader en part de l'imagerie diagnostique reflète son rôle dans presque tous les flux de travail cliniques courants et avancés, de l'évaluation d'urgence au suivi des maladies chroniques. La croissance est plus forte en radiologie interventionnelle car davantage de procédures migrent des blocs opératoires vers des salles guidées par l'image, où les prestataires peuvent offrir des soins moins invasifs avec des temps de récupération plus courts. Cela modifie la composition des revenus sur le marché des services de radiologie en augmentant la contribution des travaux à plus haute valeur ajoutée basés sur les actes plutôt que sur les seuls volumes d'examens de routine.

Le CMS a renforcé ce déplacement en attribuant à la radiologie interventionnelle un impact positif de 2 % dans le barème des honoraires des médecins Medicare 2026, tandis que les catégories d'imagerie diagnostique ont subi des réductions. Ce signal de paiement encourage les prestataires à ajouter des capacités interventionnelles là où la profondeur des orientations et la disponibilité des médecins peuvent le soutenir. Les services de soutien en oncologie radiologique restent plus modestes en termes d'échelle, mais ils bénéficient d'une intégration plus étroite entre l'imagerie, la planification des thérapies ciblées et les flux de travail de traitement de précision. Dans le secteur des services de radiologie, les opérateurs disposant de salles accréditées, de médecins sous-spécialisés et d'une coordination multi-modalités sont plus susceptibles de capter ce déplacement que les prestataires d'imagerie générale aux capacités procédurales limitées.

Par cadre de prestation : les centres d'imagerie indépendants perturbent l'économie des volumes hospitaliers

L'imagerie hospitalière détenait 46,16 % de la part du marché des services de radiologie en 2025, mais les centres d'imagerie indépendants devraient croître à un TCAC de 18,53 % jusqu'en 2031. Les hôpitaux restent en tête car l'imagerie est étroitement intégrée aux soins aigus, aux parcours d'urgence et aux systèmes d'orientation des spécialistes. Cette position est remise en question à mesure que davantage d'examens appropriés migrent vers des établissements ambulatoires où le même examen peut être réalisé avec des frais généraux plus faibles et une meilleure commodité pour le patient. Le marché des services de radiologie connaît donc une concurrence plus directe entre les réseaux ambulatoires détenus par les hôpitaux et les opérateurs de centres indépendants qu'il y a quelques années.

Les résultats de l'American Journal of Roentgenology cités en 2024 ont montré qu'une part significative du volume de radiologie hospitalière pourrait migrer vers des centres ambulatoires, et la stratégie des prestataires s'est de plus en plus orientée dans cette direction. Le rythme de développement des centres indépendants de RadNet a également montré à quelle vitesse les opérateurs à grande échelle ajoutent des capacités lorsque les remboursements et l'orientation des payeurs soutiennent ce mouvement. Les centres de diagnostic communautaires et les unités d'imagerie mobile gagnent en importance sur les marchés secondaires et mal desservis où l'expansion des sites fixes est plus lente ou moins économique. L'AXIS Drop Trailer d'Akumin, lancé en décembre 2025, illustre comment les modèles de déploiement flexibles deviennent une réponse du marché des services de radiologie aux lacunes d'accès en milieu rural et aux contraintes de capital.

Par modèle de prestation : les réseaux de téléradiologie redéfinissent la portée géographique

Les réseaux détenus et exploités représentaient 49,12 % de la taille du marché des services de radiologie en 2025, tandis que les réseaux à téléradiologie intégrée devraient se développer à un TCAC de 20,05 % jusqu'en 2031. Les grands réseaux détenus restent en tête car ils contrôlent la planification, le déploiement des équipements, les modèles de dotation en personnel et les relations avec les payeurs sur leurs sites. La téléradiologie croît plus vite car elle permet aux prestataires d'étendre les lectures sous-spécialisées sur une empreinte géographique beaucoup plus large sans constituer une base complète de radiologues à chaque site. Cela rend le marché des services de radiologie plus évolutif pour les groupes qui combinent lecture distribuée, infrastructure informatique solide et dotation en personnel sur plusieurs fuseaux horaires.

La croissance des plateformes transfrontalières témoigne également d'une confiance croissante dans l'interprétation à distance à l'échelle institutionnelle. Everlight Radiology a annoncé un partenariat mondial avec Sirona Medical en avril 2026 couvrant six marchés, ce qui montre à quel point les réseaux de lecture largement distribués peuvent désormais opérer sur des bassins de demande développés et émergents. La coentreprise d'avril 2026 de RadNet avec Saint Alphonsus Health System montre également que les modèles hybrides deviennent plus importants, les hôpitaux préférant un soutien partenarial plutôt qu'une externalisation totale. Les services gérés et l'externalisation continueront probablement de croître sur le marché des services de radiologie à mesure que les systèmes de santé cherchent à réduire la propriété du capital tout en maintenant leurs programmes cliniques actifs.

Par application : l'oncologie ancre les volumes, la neurologie commande une prime de croissance

L'oncologie représentait 34,63 % du marché des services de radiologie en 2025, tandis que la neurologie et la colonne vertébrale devraient croître à un TCAC de 19,85 % jusqu'en 2031. L'oncologie est en tête car les patients passent souvent par une imagerie répétée au diagnostic, à la stadification, à l'évaluation de la réponse au traitement, aux contrôles de récidive et à la surveillance à long terme. Cette séquence crée une demande régulière en tomodensitométrie, IRM, TEP et imagerie nucléaire plutôt que dans une seule modalité. Le marché des services de radiologie continue donc de dépendre fortement des volumes d'imagerie liés au cancer comme base d'utilisation principale.

La neurologie et la colonne vertébrale se développent plus rapidement car le vieillissement des populations augmente la charge de morbidité, tandis que les exigences d'imagerie dans les soins neurodégénératifs deviennent plus fréquentes et plus spécialisées. Le développement de nouveaux radiopharmaceutiques élargit également le rôle clinique de la TEP en cardiologie et en neurologie, ce qui soutient une croissance des applications à plus haute valeur ajoutée au-delà des schémas d'utilisation traditionnellement centrés sur l'oncologie. La santé féminine reste une catégorie de soutien majeure, notamment là où la tomosynthèse mammaire numérique et les outils de révision assistés par l'IA sont ajoutés aux réseaux de dépistage à fort volume. Akumin a sélectionné Lunit INSIGHT DBT pour un déploiement national en août 2025, ce qui montre comment les prestataires commerciaux utilisent l'IA pour renforcer les flux de travail d'imagerie mammaire au sein du marché des services de radiologie.

Par utilisateur final : les centres d'imagerie diagnostique dépassent les hôpitaux sur les indicateurs de croissance

Les hôpitaux détenaient une part de 52,81 % en 2025, tandis que les centres d'imagerie diagnostique devraient croître à un TCAC de 21,34 % jusqu'en 2031. Les hôpitaux restent le plus grand groupe d'utilisateurs finaux car la radiologie est intégrée aux soins hospitaliers, aux services d'urgence et aux traitements spécialisés avancés. Les centres d'imagerie diagnostique croissent plus vite car ils bénéficient de coûts d'exploitation plus faibles, d'un accès plus pratique et du soutien des payeurs pour les établissements de soins à moindre coût. Le marché des services de radiologie est particulier en ce que les hôpitaux sont à la fois le plus grand groupe d'utilisateurs finaux et des concurrents actifs via leur propre expansion de réseaux ambulatoires.

Les centres ambulatoires et les cliniques augmentent également leur utilisation de l'imagerie portable et au point de soins, notamment dans les flux de travail guidés par l'échographie. Les institutions de recherche et académiques jouent un rôle de revenus plus modeste, mais elles influencent toujours les technologies qui entrent en premier dans l'usage commercial. SimonMed Imaging s'est associé à Lunit en décembre 2025 pour déployer un modèle fondateur d'IA personnalisé pour la génération de comptes rendus de radiographie thoracique dans plus de 175 sites, montrant comment le déploiement lié à la recherche passe à l'échelle opérationnelle. Sur le marché des services de radiologie, ces déploiements précoces peuvent façonner les schémas d'adoption bien au-delà des institutions où les outils sont lancés en premier.

Analyse géographique

L'Amérique du Nord représentait 38,63 % de la part du marché des services de radiologie en 2025, ce qui lui a permis de rester le plus grand contributeur régional. La région bénéficie d'une forte densité de procédures d'imagerie, d'une infrastructure de remboursement solide et d'un grand parc installé d'équipements avancés. Le marché des services de radiologie aux États-Unis connaît également une consolidation accrue à mesure que les opérateurs nationaux se développent par acquisitions, coentreprises et investissements dans la santé numérique. Les prévisions 2026 de RadNet pointaient vers une croissance du chiffre d'affaires des centres d'imagerie de 17 % à 19 % et une croissance du chiffre d'affaires de la santé numérique de 46 % à 56 %, ce qui montre comment les grands opérateurs élargissent leurs modèles d'affaires au-delà des services d'examen de base. Les règles du CMS exigeant des délais de réponse plus rapides pour les autorisations préalables dans le cadre de Medicare Advantage à partir de 2026 pourraient également réduire les délais d'imagerie et améliorer le débit dans certaines parties du marché des services de radiologie nord-américain.

L'Europe reste stratégiquement importante sur le marché des services de radiologie car la demande d'imagerie est élevée, mais les systèmes de remboursement varient considérablement d'un pays à l'autre. La France a rapporté une croissance de 7,0 % des dépenses d'imagerie en 2024, même si les prix de l'imagerie ont baissé de 1,0 %, ce qui souligne l'importance de l'échelle et de l'utilisation pour maintenir les revenus. L'Allemagne ancre toujours la profondeur du marché en Europe, tandis que les groupes paneuropéens continuent d'équilibrer l'optimisation des marchés matures avec une expansion sélective vers des marchés sous-pénétrés. Le marché des services de radiologie en Europe est également soumis à des obligations plus lourdes en matière de données et d'interopérabilité, ce qui augmente les coûts de conformité mais peut renforcer la qualité des plateformes à long terme pour les opérateurs qui s'adaptent tôt.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des services de radiologie avec un TCAC de 20,38 % de 2026 à 2031. La croissance est soutenue par les dépenses d'infrastructure de santé, l'augmentation de l'incidence des maladies chroniques et une pénurie persistante de radiologues dans plusieurs pays. Ces conditions rendent la téléradiologie et les outils de flux de travail numériques particulièrement pertinents dans les systèmes d'Asie-Pacifique développés et émergents. La Chine attire des investissements dans l'infrastructure de radiologie numérique qui améliore le partage d'images basé sur le cloud entre les hôpitaux et les radiologues hors site. Le Moyen-Orient et l'Afrique restent plus modestes en termes d'échelle, mais les marchés du Golfe soutiennent une demande d'équipements haut de gamme tandis que les prestataires à forte composante IRM restent exposés à la volatilité de l'approvisionnement en hélium. L'Amérique du Sud offre un potentiel de croissance sélectif, le Brésil continuant de représenter la plus grande partie de la demande régionale grâce aux réseaux de centres de diagnostic privés et à une utilisation croissante des classes moyennes.

Paysage concurrentiel

Le marché des services de radiologie reste modérément fragmenté au niveau mondial, mais il se consolide plus rapidement au niveau national aux États-Unis, en Australie et dans certaines parties de l'Europe. Les grands opérateurs cherchent à développer leur échelle par des acquisitions, des partenariats hospitaliers et des plateformes de flux de travail numériques capables de soutenir un débit plus élevé sur des réseaux multi-sites. Le marché des services de radiologie devient donc plus difficile pour les petits prestataires autonomes qui ne peuvent pas répartir les coûts de personnel, d'informatique et de conformité sur une base plus large. RadNet a été particulièrement actif, avec des acquisitions dans le sud-ouest de la Floride et en Indiana début 2026, suivies de l'acquisition de Gleamer en mars 2026 pour renforcer sa plateforme d'IA DeepHealth. Cette combinaison d'expansion du réseau physique et d'investissement dans des logiciels propriétaires devient un modèle définissant le marché des services de radiologie.

Les coentreprises hospitalières constituent une autre voie importante vers l'échelle car elles permettent aux opérateurs de sécuriser les volumes d'orientation tandis que les hôpitaux maintiennent une présence locale de soins. La coentreprise d'avril 2026 de RadNet avec Saint Alphonsus à Boise montre comment ce modèle peut servir de modèle pour une future croissance régionale. En Australie, Jardine Matheson a accepté en mai 2026 d'acquérir I-MED Radiology Network pour 3,4 milliards AUD (2,4 milliards USD), ce qui signale la confiance continue des investisseurs dans les plateformes d'imagerie à grande échelle. Le marché des services de radiologie attire donc à la fois des acquéreurs stratégiques et des capitaux à long terme, là où les opérateurs détiennent déjà de solides positions de réseau.

Les fabricants d'équipements s'impliquent également plus profondément dans la couche de services via les services gérés, les abonnements à l'IA et des offres de flux de travail plus larges. GE HealthCare, Siemens Healthineers et Philips entretiennent déjà de solides relations d'équipement avec les prestataires, ce qui leur donne un canal naturel pour développer des modèles de soutien groupés. Cela crée une structure concurrentielle plus complexe sur le marché des services de radiologie car les opérateurs de services sont désormais en concurrence non seulement avec leurs pairs, mais aussi avec des fournisseurs de technologie qui influencent simultanément les décisions en matière d'équipements, de logiciels et de maintenance. Des opportunités d'espaces blancs subsistent encore dans l'imagerie mobile rurale, la couverture de téléradiologie communautaire et le soutien sous-spécialisé pour les flux de travail interventionnels et de médecine nucléaire. Les prestataires qui se positionnent tôt dans ces domaines peuvent encore construire des avantages locaux avant que le marché des services de radiologie ne se consolide davantage.

Leaders du secteur des services de radiologie

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Siemens Healthineers AG

Unilabs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Jardine Matheson Holdings a accepté d'acquérir I-MED Radiology Network, le plus grand prestataire d'imagerie diagnostique d'Australie exploitant 215 cliniques, pour 3,4 milliards AUD (2,4 milliards USD) auprès de la société de capital-investissement Permira, signalant la conviction des investisseurs institutionnels dans la croissance structurelle de l'imagerie diagnostique en réseau.

- Avril 2026 : RadNet a formé une coentreprise avec Saint Alphonsus Health System de Trinity Health, acquérant une participation majoritaire dans Intermountain Medical Imaging sur cinq centres ambulatoires à Boise, Idaho, et la coentreprise devrait générer 30 millions USD de chiffre d'affaires annuel.

- Mars 2026 : RadNet a acquis Gleamer SAS, une société d'IA en radiologie basée à Paris, en l'intégrant à DeepHealth pour devenir le plus grand prestataire mondial de solutions d'IA clinique en radiologie.

- Mars 2026 : GE HealthCare a reçu l'autorisation FDA 510(k) pour Photonova Spectra, son système de tomodensitométrie à comptage de photons alimenté par la technologie de détecteur Deep Silicon, offrant une imagerie spatiale et spectrale ultra-haute définition à large couverture pour diverses applications cliniques.

Périmètre du rapport sur le marché mondial des services de radiologie

Le marché des services de radiologie désigne le secteur mondial fournissant des services d'imagerie diagnostique et des services connexes tels que les radiographies, les tomodensitométries, les IRM, les échographies et la médecine nucléaire. Il englobe les services de radiologie hospitaliers, ambulatoires et de téléradiologie, portés par une demande croissante de détection précoce des maladies, les avancées technologiques et l'expansion des infrastructures de santé.

Le marché est segmenté par modalité, qui comprend la radiographie, la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM), l'échographie, l'imagerie nucléaire, la mammographie, la tomographie par émission de positons (TEP) et d'autres modalités. Par type de service, il couvre l'imagerie diagnostique, la radiologie interventionnelle et les services de soutien en oncologie radiologique. Par cadre de prestation, le marché couvre l'imagerie hospitalière, les centres d'imagerie indépendants, les centres de diagnostic communautaires et les unités d'imagerie mobile. Par modèle de prestation, il comprend les réseaux détenus et exploités, les réseaux à téléradiologie intégrée, les coentreprises hospitalières et les services gérés ou l'externalisation. Par application, les services de radiologie sont appliqués en oncologie, neurologie et colonne vertébrale, cardiologie, orthopédie et musculo-squelettique, imagerie thoracique et pulmonaire, santé féminine et obstétrique, et imagerie générale. Par utilisateur final, le marché sert les hôpitaux, les centres d'imagerie diagnostique, les centres ambulatoires, les cliniques et les institutions de recherche ou académiques.

Par géographie, il est divisé en Amérique du Nord (États-Unis, Canada, Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud, reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud).

| Radiographie |

| Tomodensitométrie |

| Imagerie par résonance magnétique |

| Échographie |

| Imagerie nucléaire |

| Mammographie |

| Tomographie par émission de positons |

| Autres modalités |

| Imagerie diagnostique |

| Radiologie interventionnelle |

| Services de soutien en oncologie radiologique |

| Imagerie hospitalière |

| Centres d'imagerie indépendants |

| Centres de diagnostic communautaires |

| Unités d'imagerie mobile |

| Réseaux détenus et exploités |

| Réseaux à téléradiologie intégrée |

| Coentreprises hospitalières |

| Services gérés et externalisation |

| Oncologie |

| Neurologie et colonne vertébrale |

| Cardiologie |

| Orthopédie et musculo-squelettique |

| Imagerie thoracique et pulmonaire |

| Santé féminine et obstétrique |

| Imagerie générale |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres ambulatoires |

| Cliniques |

| Institutions de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité | Radiographie | |

| Tomodensitométrie | ||

| Imagerie par résonance magnétique | ||

| Échographie | ||

| Imagerie nucléaire | ||

| Mammographie | ||

| Tomographie par émission de positons | ||

| Autres modalités | ||

| Par type de service | Imagerie diagnostique | |

| Radiologie interventionnelle | ||

| Services de soutien en oncologie radiologique | ||

| Par cadre de prestation | Imagerie hospitalière | |

| Centres d'imagerie indépendants | ||

| Centres de diagnostic communautaires | ||

| Unités d'imagerie mobile | ||

| Par modèle de prestation | Réseaux détenus et exploités | |

| Réseaux à téléradiologie intégrée | ||

| Coentreprises hospitalières | ||

| Services gérés et externalisation | ||

| Par application | Oncologie | |

| Neurologie et colonne vertébrale | ||

| Cardiologie | ||

| Orthopédie et musculo-squelettique | ||

| Imagerie thoracique et pulmonaire | ||

| Santé féminine et obstétrique | ||

| Imagerie générale | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Centres ambulatoires | ||

| Cliniques | ||

| Institutions de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la prévision de valeur pour 2031 des services de radiologie ?

Le secteur devrait atteindre 8,18 milliards USD d'ici 2031, contre 3,64 milliards USD en 2026, à un TCAC de 17,59 %.

Quelle modalité connaît la croissance la plus rapide jusqu'en 2031 ?

La tomodensitométrie devrait enregistrer la croissance de modalité la plus rapide à un TCAC de 19,24 %, soutenue par les nouvelles plateformes de tomodensitométrie à comptage de photons et spectrales.

Pourquoi les centres d'imagerie indépendants gagnent-ils du terrain ?

Les centres indépendants croissent à un TCAC de 18,53 % car ils offrent une prestation à moindre coût, une meilleure commodité de planification et une forte adéquation avec les préférences des payeurs en matière de site de soins.

Quel domaine d'application génère le plus de demande ?

L'oncologie était en tête avec 34,63 % du chiffre d'affaires en 2025 car les soins oncologiques nécessitent une imagerie répétée au diagnostic, à l'évaluation de la réponse au traitement et à la surveillance.

Qu'est-ce qui stimule la croissance rapide des centres d'imagerie diagnostique ?

Les centres d'imagerie diagnostique devraient croître à un TCAC de 21,34 % à mesure que les volumes se déplacent hors des hôpitaux et que les patients recherchent un accès plus facile et une planification plus rapide.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 20,38 % jusqu'en 2031, soutenue par les investissements dans les infrastructures, l'augmentation de l'incidence des maladies chroniques et les pénuries de radiologues qui favorisent la téléradiologie.

Dernière mise à jour de la page le: