Taille et part du marché des encres conductrices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.39 Milliards de dollars |

| Taille du Marché (2031) | 4.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des encres conductrices par Mordor Intelligence

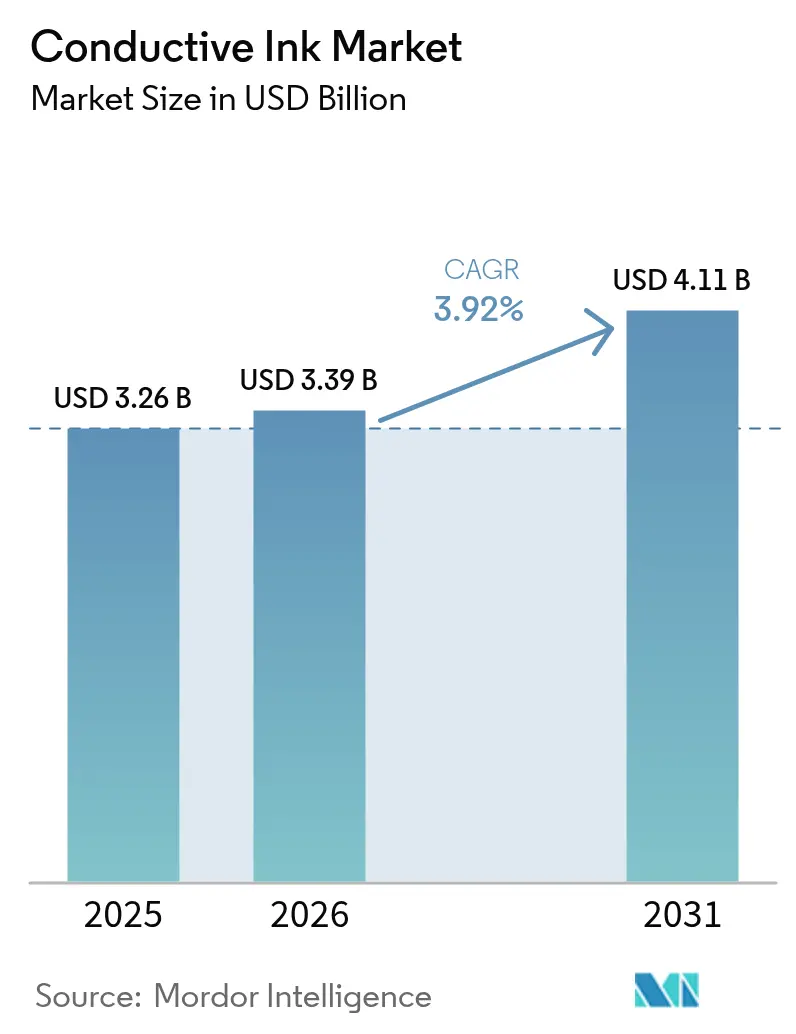

La taille du marché des encres conductrices en 2026 est estimée à 3,39 milliards USD, en croissance par rapport à la valeur de 2025 de 3,26 milliards USD, avec des projections pour 2031 affichant 4,11 milliards USD, croissant à un TCAC de 3,92 % sur la période 2026-2031. La demande photovoltaïque soutenue, l'expansion des volumes de semi-conducteurs et l'essor de l'électronique flexible maintiennent cette trajectoire de croissance modérée. Les formulations à base de graphène ouvrent de nouvelles opportunités en réduisant l'utilisation d'argent tout en offrant des avantages en termes de flexibilité. Les chaînes d'approvisionnement intégrées et les politiques en matière d'énergies renouvelables de l'Asie-Pacifique maintiennent la région au centre de la demande mondiale. Parallèlement, la volatilité des coûts de l'argent et du cuivre incite les producteurs à se tourner vers des matériaux hybrides ou alternatifs qui répondent toujours aux objectifs de fiabilité.

Points clés du rapport

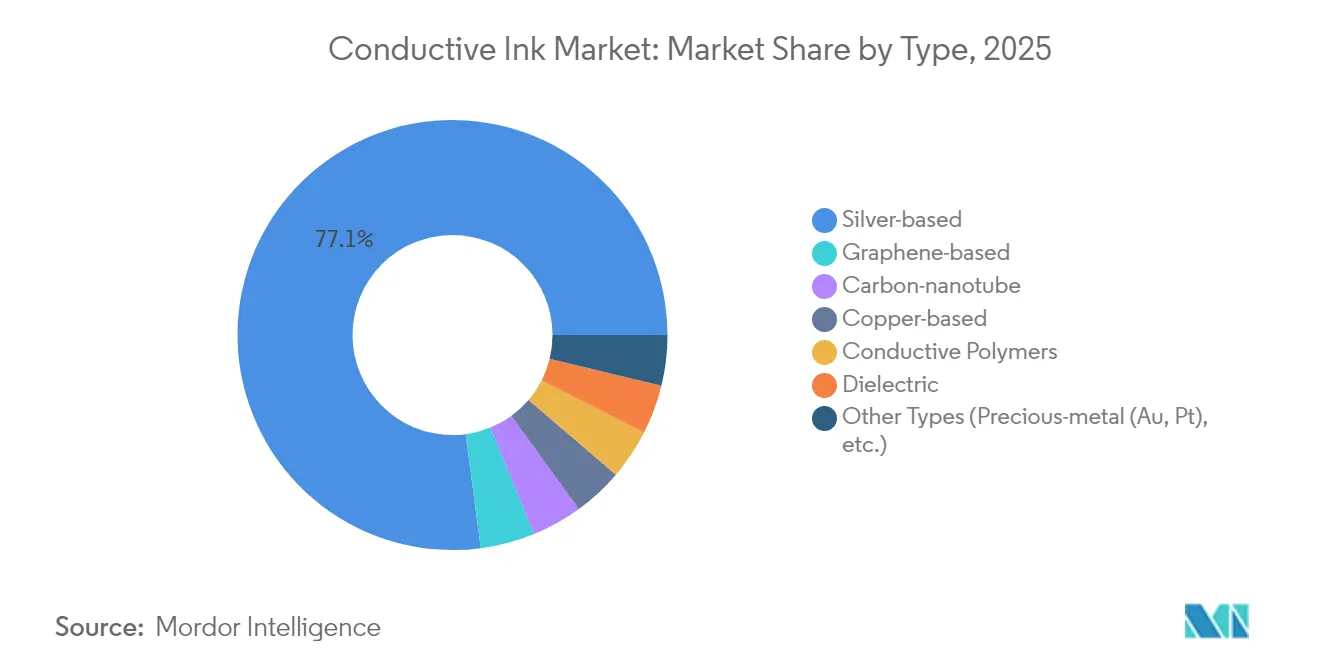

- Par type, les encres à base d'argent ont dominé avec 77,10 % de la part de marché des encres conductrices en 2025 ; les encres à base de graphène enregistrent le TCAC le plus rapide à 4,88 % jusqu'en 2031.

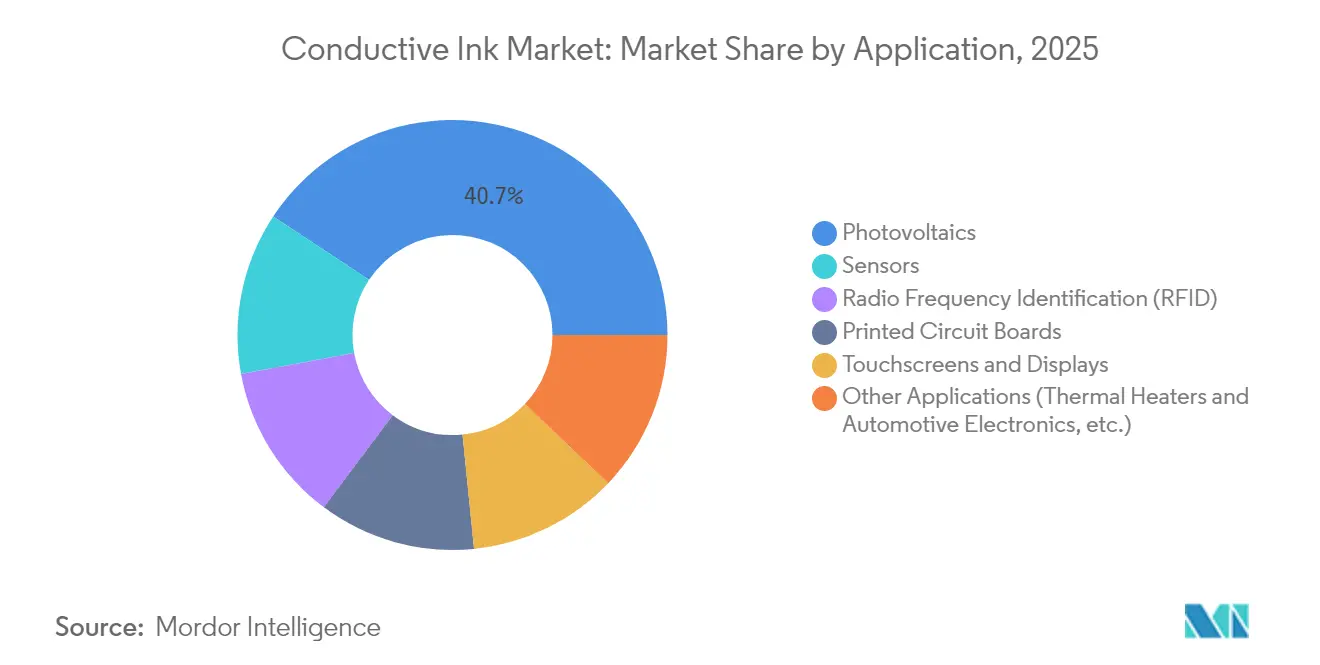

- Par application, le photovoltaïque a généré 40,70 % des revenus en 2025, tandis que les capteurs affichent le TCAC le plus élevé à 4,63 % jusqu'en 2031.

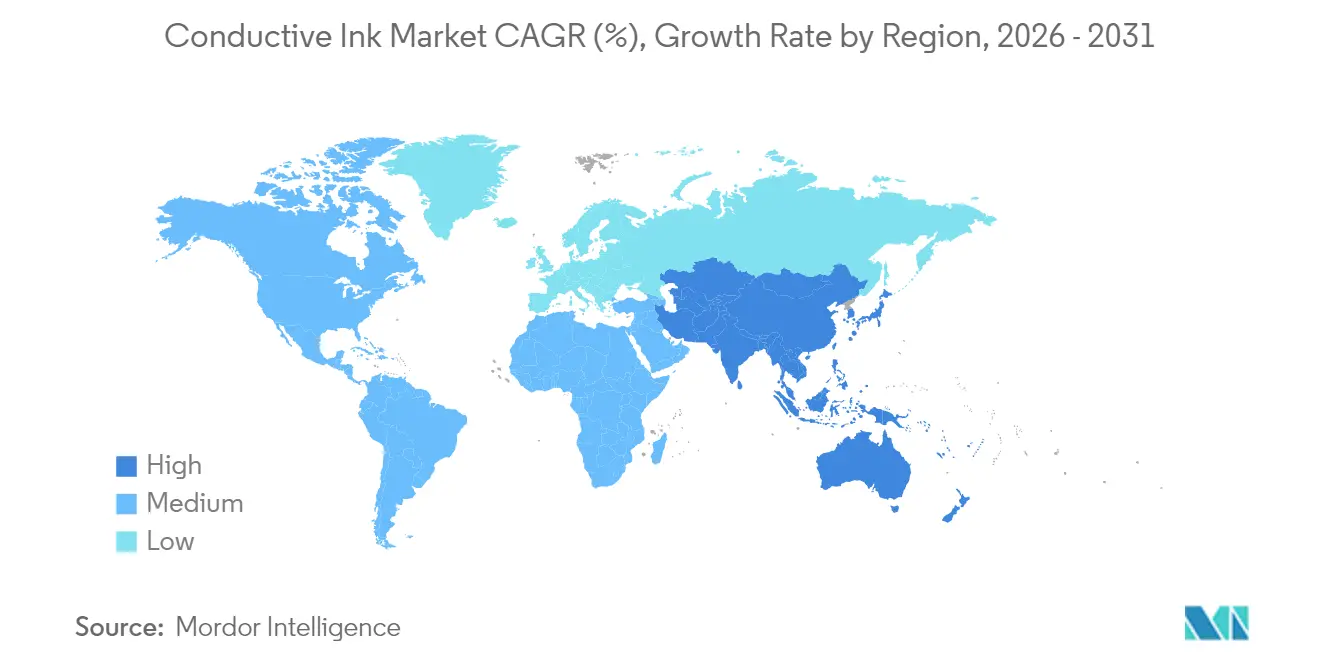

- Par géographie, l'Asie-Pacifique détenait 45,20 % de la taille du marché des encres conductrices en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 4,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des encres conductrices

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Installation croissante de panneaux solaires | +1.20% | Chine, Inde, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Demande croissante de circuits imprimés | +0.90% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Expansion de l'électronique flexible et portable | +0.80% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition des constructeurs automobiles vers les thermostats transparents à nanofils d'argent | +0.60% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Commercialisation des encres hybrides graphène/argent à faible teneur en Ag | +0.40% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Installation croissante de panneaux solaires

Les déploiements solaires mondiaux maintiennent la consommation de pâte d'argent en hausse, avec 700 millions d'onces utilisées en 2024, soit une augmentation de 7 % d'une année sur l'autre. Les cellules de type N à plus haute efficacité reposent sur des doigts d'argent plus épais, augmentant la consommation d'encre par panneau. Les politiques chinoises et indiennes imposant des installations solaires à grande échelle prolongent le pipeline de la demande jusqu'en 2030. L'Agence internationale de l'énergie indique que le solaire ajoutera plus de 60 % de la capacité renouvelable cette décennie[1]Agence internationale de l'énergie, « Énergies renouvelables 2024 », iea.org . Chaque gigawatt supplémentaire se traduit donc par une demande accrue sur le marché des encres conductrices, renforçant la croissance à long terme.

Demande croissante de circuits imprimés

Les cartes à interconnexion haute densité nécessitent une impression à lignes fines que les encres à base d'argent permettent d'obtenir, et les livraisons de circuits imprimés nord-américains ont augmenté de 11,3 % en février 2025 avec un ratio commandes/facturation de 1,33. La relocalisation des capacités de la Chine vers la Thaïlande et le Vietnam élargit la base de fabrication en Asie-Pacifique. L'expansion des HDI s'aligne sur l'objectif du marché des encres conductrices de réduire les pertes résistives sur des pistes plus petites. Les cycles de production rapide bénéficient également des circuits imprimés en sérigraphie qui réduisent les étapes de gravure. La demande continuant de dépasser l'offre, les fournisseurs d'encres sécurisent des contrats pluriannuels avec les fabricants de circuits imprimés.

Expansion de l'électronique flexible et portable

Les appareils portables nécessitent des encres qui s'étirent tout en conservant leur conductivité. Des études scientifiques signalent des polymères conducteurs qui maintiennent les chemins électriques intacts sous des flexions répétées[2]MDPI, « Polymères conducteurs pour l'électronique flexible », mdpi.com . Des méthodes d'impression telles que l'impression à jet d'encre et la sérigraphie réduisent le coût de fabrication des textiles intelligents et des supercondensateurs flexibles. Les traqueurs de santé basés sur l'IA se connectent via ces circuits, ajoutant du volume au marché des encres conductrices. La tendance s'étend au-delà de l'électronique grand public vers la robotique souple et les patchs biomédicaux, chacun générant des chimies d'encre sur mesure.

Transition des constructeurs automobiles vers les thermostats transparents à nanofils d'argent

Les équipementiers automobiles remplacent les grilles opaques par des thermostats transparents répondant aux objectifs d'efficacité et de style des véhicules électriques. L'encre Activegrid de DuPont atteint une transmittance de 93 % tout en restant en dessous de 20 Ω/carré après les tests de durabilité. Les délais de qualification de trois à cinq ans signifient que les programmes déjà lancés atteindront la production en série avant 2030. Les thermostats transparents apparaissent également dans les capteurs d'aide à la conduite avancée, multipliant la demande unitaire. Le secteur automobile passe ainsi d'une niche à une tranche significative du marché des encres conductrices.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'argent et du cuivre | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Problèmes d'oxydation et de fiabilité des encres à base de cuivre | -0.50% | Mondial | Moyen terme (2 à 4 ans) |

| Limites de débit des procédés d'encres graphène rouleau à rouleau | -0.30% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'oxydation et de fiabilité des encres à base de cuivre

Les nanoparticules de cuivre s'oxydent rapidement, ajoutant des couches résistives qui nuisent aux performances des circuits. L'enrobage polymère réduit l'oxydation mais augmente la viscosité et la complexité d'impression. Des liants avancés peuvent atteindre une résistivité de 158 µΩ·cm tout en nécessitant des fours de refusion sous atmosphère inerte qui augmentent le coût en capital. Ces contraintes de traitement limitent la pénétration du cuivre dans les produits à haute fiabilité tels que les capteurs médicaux ou les circuits aérospatiaux, maintenant l'argent en tête malgré sa prime de prix.

Limites de débit des procédés d'encres graphène rouleau à rouleau

Les lignes de dépôt chimique en phase vapeur (CVD) actuelles plafonnent à environ 1 m/min avant que la qualité du graphène ne se dégrade[3]Materials Research Society, « Graphène CVD rouleau à rouleau », mrs.org . Des vitesses plus élevées créent des domaines cristallins plus petits, réduisant la mobilité des feuilles. Le programme GRAFOL a investi 10,5 millions EUR pour combler cet écart, mais la production commerciale à haut débit reste à plusieurs années. Ce goulot d'étranglement limite l'adoption du graphène à des niches à haute valeur ajoutée où le prix tolère une production plus lente. Tant que la production ne passe pas à l'échelle, la majeure partie du marché des encres conductrices restera ancrée aux systèmes à base de métaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination de l'argent face à l'innovation du graphène

Les compositions à base d'argent ont représenté 77,10 % du marché des encres conductrices en 2025, soulignant leur conductivité inégalée pour les applications photovoltaïques et les circuits imprimés. Les encres à base de graphène, bien que plus modestes aujourd'hui, croissent à un TCAC de 4,88 % en offrant des avantages en termes de réduction des coûts et de flexibilité. Les mélanges hybrides graphène-argent comblent l'écart de performance, facilitant la transition loin des pâtes entièrement à base d'argent. Les pistes en cuivre restent limitées à l'électronique à faible coût en raison de l'oxydation nécessitant des chimies protectrices qui augmentent les étapes de traitement. Les nanotubes de carbone et les classes de polymères conducteurs servent des niches extensibles et résistantes aux produits chimiques telles que les e-textiles et les biopatchs.

La poussée vers la commercialisation valorise également les encres diélectriques, qui permettent des architectures multicouches en isolant les pistes adjacentes. Les formulations aqueuses à base de graphène approchant une conductivité de 1,5 × 10⁴ S/m menacent l'argent dans les capteurs pouvant tolérer une résistance modeste. Les formulations à métaux précieux utilisant l'or et le platine restent réservées aux dispositifs aérospatiaux ou implantables où le coût s'efface derrière la fiabilité indispensable. Dans l'ensemble, c'est la performance, et non le prix seul, qui dicte les choix, assurant la position dominante de l'argent même si les alternatives élargissent le marché global des encres conductrices.

Par application : Le leadership du photovoltaïque stimule l'innovation dans les capteurs

Le photovoltaïque représentait 40,70 % de la taille du marché des encres conductrices en 2025, car chaque tranche de type N porte désormais des doigts d'argent plus épais pour obtenir des rendements cellulaires plus élevés. Le déploiement de l'IoT fait des capteurs le cas d'usage à la croissance la plus rapide, progressant à un TCAC de 4,63 % jusqu'en 2031, à mesure que les patchs de santé et les moniteurs industriels diminuent et se flexibilisent. Les étiquettes RFID maintiennent une demande progressive grâce à la numérisation de la logistique, tandis que les écrans tactiles plafonnent avec la saturation du marché des smartphones.

L'inférence IA en périphérie impose des chemins thermiques robustes, incitant les concepteurs à privilégier des encres à meilleure dissipation thermique. Les systèmes graphène biocompatibles ouvrent de nouvelles voies dans l'électronique médicale portable où les allergies aux métaux limitent l'utilisation de l'argent. Les constructeurs automobiles explorent l'électronique en moule pour les commandes de cockpit, un autre canal favorisant les circuits imprimables. À mesure que chaque nouvel usage émerge, il élargit le marché des encres conductrices, créant une vague continue d'opportunités plutôt qu'un pic de croissance dominant unique.

Analyse géographique

L'Asie-Pacifique a commandé 45,20 % des revenus de 2025 et affiche un TCAC de 4,58 % jusqu'en 2031. Les mandats d'énergies renouvelables de la Chine, le développement de gigafactories en Inde et le boom de l'encapsulation de puces en Corée du Sud forment un écosystème autorenforçant. Le Japon fournit des pâtes spécialisées et des têtes d'impression qui optimisent les performances. La Thaïlande et le Vietnam absorbent les capacités à mesure que les marques atténuent les risques géopolitiques, tout en restant au sein du réseau de valeur régional. Un tel regroupement comprime les coûts logistiques et accélère l'itération des produits, des avantages difficiles à reproduire pour d'autres régions.

L'Amérique du Nord suit, soutenue par des incitations politiques favorisant les chaînes d'approvisionnement nationales pour les véhicules électriques et l'électronique de défense. Le CHIPS Act alloue des capitaux pour de nouvelles usines de fabrication de semi-conducteurs, internalisant la demande d'interposeurs imprimés. Les fournisseurs automobiles adoptent des thermostats transparents et des circuits de gestion de batteries reposant sur des encres à base d'argent et de graphène. Les réglementations mettent l'accent sur la sécurité des matériaux critiques, poussant les entreprises d'encres à s'approvisionner régionalement ou à recycler les métaux, comme Henkel le démontre désormais. L'Europe privilégie la durabilité, valorisant les chimies aqueuses conformes aux réglementations REACH et RoHS. Les équipementiers développent des lignes directrices de conception circulaire spécifiant des pâtes recyclables. Les véhicules électriques mènent l'adoption de collecteurs de courant de batteries avancés nécessitant des matériaux imprimables à faible résistance. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent des investissements croissants dans les fermes solaires, mais la conversion locale limitée signifie que de nombreuses encres arrivent encore d'Asie-Pacifique ou d'Europe. Ces marchés émergents étendent l'empreinte géographique du marché des encres conductrices sans pour autant déplacer les leaders régionaux existants.

Paysage concurrentiel

Le marché des encres conductrices reste modérément fragmenté. Les barrières comprennent une expertise approfondie en science des matériaux, une capacité de validation en ligne pilote et des réseaux de services mondiaux. DuPont, Henkel, Sun Chemical et Heraeus tirent parti de l'intégration verticale, de la métallurgie des poudres à l'ingénierie d'application, ce qui leur confère un avantage dans le support clé en main. Les portefeuilles de brevets renforcent leurs positions en limitant les marges de manœuvre des concurrents en matière de formulation.

L'innovation se concentre désormais sur la réduction des coûts et la conformité environnementale. Le lancement en 2025 par Henkel d'encres à l'argent recyclé montre comment les acteurs établis pivotent vers des intrants plus écologiques tout en préservant les performances. DuPont se prépare à scinder son unité électronique sous le nom Qnity, affinant son focus sur les matériaux avancés pour les affichages et le vitrage automobile. Des start-ups comme Haydale poussent le graphène fonctionnalisé par plasma qui réduit les charges en argent sans perte de performance. Les partenariats entre fabricants de têtes d'impression et formulateurs d'encres accélèrent l'adoption car le co-développement réduit les délais de qualification des lignes.

La résilience de la chaîne d'approvisionnement est devenue stratégique. Les grands acteurs s'approvisionnent en argent auprès de plusieurs sources et investissent dans la fabrication régionale de pâtes pour amortir les perturbations logistiques. Les petites entreprises se différencient par une personnalisation rapide pour des projets de niche IoT ou biomédicaux, passant sous le radar des concurrents plus importants. L'activité de fusions-acquisitions est prête à augmenter à mesure que les vendeurs établis acquièrent des boutiques technologiques pour combler les lacunes de compétences. Le virage vers les chimies hybrides suggère que la prochaine frontière concurrentielle réside dans l'optimisation des synergies métal-carbone plutôt que dans un abandon total des métaux précieux.

Leaders du secteur des encres conductrices

DuPont

Henkel AG & Co. KGaA

Heraeus Holding

NovaCentrix

Sun Chemical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Henkel a dévoilé les premières encres à l'argent du secteur utilisant de l'argent recyclé lors du LOPEC 2025, permettant la production de circuits imprimés hautement conducteurs pour les surfaces intelligentes. Cette avancée est susceptible d'améliorer la durabilité et l'innovation au sein du marché des encres conductrices, favorisant l'adoption de technologies respectueuses de l'environnement.

- Septembre 2024 : DuPont a présenté ses technologies à nanofils d'argent lors du SID Vehicle Displays and Interfaces 2024, élargissant son portefeuille vers des matériaux conducteurs transparents pour l'automobile et l'électronique grand public. Les innovations clés comprennent l'encre Activegrid pour les thermostats transparents et les affichages OLED, ainsi que l'encre Activegrid LT pour la réticulation à basse température sur des substrats sensibles.

Portée du rapport mondial sur le marché des encres conductrices

L'encre conductrice est une encre qui produit un objet imprimé conduisant l'électricité. Elles sont produites en infusant du graphite ou d'autres matériaux conducteurs dans l'encre. Elles trouvent application dans le photovoltaïque, les capteurs, les circuits imprimés et l'identification par radiofréquence (RFID), entre autres.

Le marché des encres conductrices est segmenté par type, application et géographie. Par type, le marché est segmenté en encres à base d'argent, à base de cuivre, à base de graphène, nanotubes de carbone, diélectriques, polymères conducteurs et autres types (à base d'or et de platine, etc.). Par application, le marché est segmenté en photovoltaïque, identification par radiofréquence (RFID), capteurs, écrans tactiles et affichages, circuits imprimés et autres applications (impression numérique, aérospatiale, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché des encres conductrices dans 15 pays à travers les principales régions.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| À base d'argent |

| À base de cuivre |

| À base de graphène |

| Nanotubes de carbone |

| Polymères conducteurs |

| Diélectriques |

| Autres types (métaux précieux (Au, Pt), etc.) |

| Photovoltaïque |

| Identification par radiofréquence (RFID) |

| Capteurs |

| Écrans tactiles et affichages |

| Circuits imprimés |

| Autres applications (thermostats thermiques et électronique automobile, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | À base d'argent | |

| À base de cuivre | ||

| À base de graphène | ||

| Nanotubes de carbone | ||

| Polymères conducteurs | ||

| Diélectriques | ||

| Autres types (métaux précieux (Au, Pt), etc.) | ||

| Par application | Photovoltaïque | |

| Identification par radiofréquence (RFID) | ||

| Capteurs | ||

| Écrans tactiles et affichages | ||

| Circuits imprimés | ||

| Autres applications (thermostats thermiques et électronique automobile, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des encres conductrices ?

Le marché des encres conductrices est évalué à 3,39 milliards USD en 2026 et devrait atteindre 4,11 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des encres conductrices ?

Les encres à base d'argent dominent avec une part de 77,10 % en 2025, principalement en raison de leur utilisation dans les cellules photovoltaïques.

Quelle application connaît la croissance la plus rapide sur le marché des encres conductrices ?

Les applications de capteurs croissent à un TCAC de 4,63 % jusqu'en 2031 avec la prolifération des dispositifs IoT et portables.

Pourquoi l'Asie-Pacifique est-elle dominante sur le marché des encres conductrices ?

La région accueille des chaînes d'approvisionnement électroniques intégrées, des objectifs solides en matière d'énergies renouvelables et des politiques gouvernementales favorables, aboutissant à une part de revenus de 45,20 % en 2025.

Comment les fluctuations des prix des matières premières affectent-elles le secteur des encres conductrices ?

La volatilité des prix de l'argent et du cuivre pèse sur les marges, poussant les fournisseurs à adopter des matériaux hybrides ou recyclés et des modèles de tarification dynamiques.

Dernière mise à jour de la page le: