Taille et part du marché des additifs et produits chimiques pour mortiers secs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 13.05 Millions de tonnes |

| Volume du Marché (2031) | 17.36 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs et produits chimiques pour mortiers secs par Mordor Intelligence

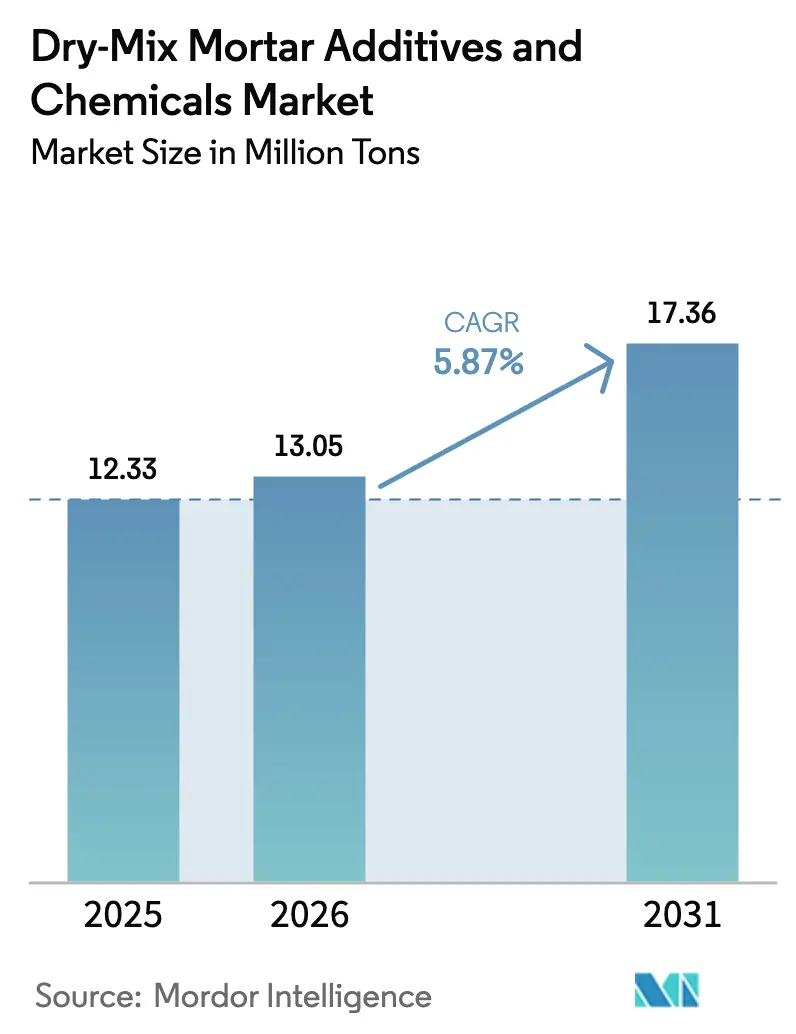

La taille du marché des additifs et produits chimiques pour mortiers secs devrait augmenter de 12,33 millions de tonnes en 2025 à 13,05 millions de tonnes en 2026 et atteindre 17,36 millions de tonnes d'ici 2031, avec un CAGR de 5,87 % sur la période 2026-2031. Les dépenses publiques robustes en Inde et l'accélération des travaux industriels en Chine soutiennent les gains de volume, tandis que les ordonnances de contrôle des poussières aux États-Unis et les mandats de rénovation européens institutionnalisent les mortiers mélangés en usine comme voie d'approvisionnement par défaut. Les producteurs disposant de chaînes polymères intégrées verticalement absorbent mieux la volatilité des matières premières que les mélangeurs régionaux, sécurisant des contrats à long terme pour les métros, les tabliers de ponts et les rénovations de systèmes d'isolation thermique par l'extérieur (ETICS). Les fluctuations des prix du monomère d'acétate de vinyle et de l'acide acrylique demeurent la principale menace sur les marges, bien que les fournisseurs couverts par une production interne de monomères protègent les utilisateurs finaux des chocs trimestriels sur les prix catalogue. Les usines de mortiers secs à forte intensité d'équipement constituent un frein pour les nouveaux entrants, ancrant efficacement les relations de service technique des acteurs établis dans les mégaprojets de transport en Asie-Pacifique et dans la vague de rénovation européenne.

Principaux enseignements du rapport

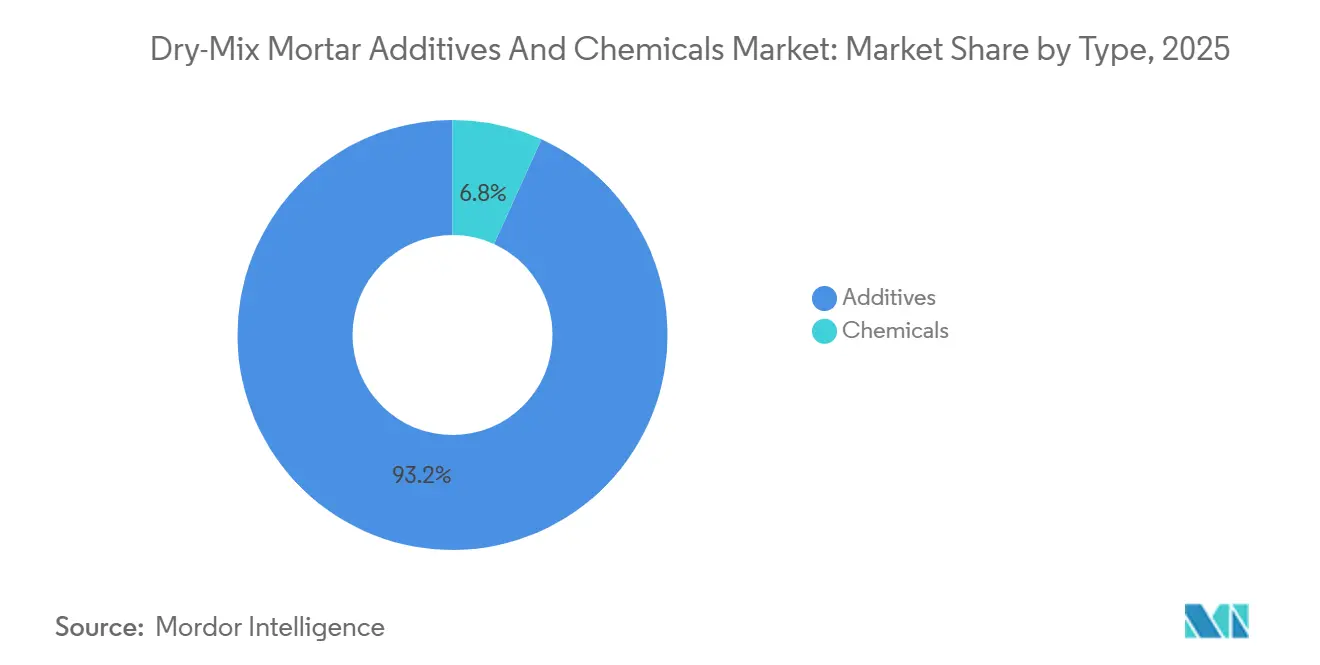

- Par type, les additifs ont capté 93,20 % de la part de marché des additifs et produits chimiques pour mortiers secs en 2025 et devraient enregistrer un CAGR de 5,94 % au cours de la période de prévision (2026-2031).

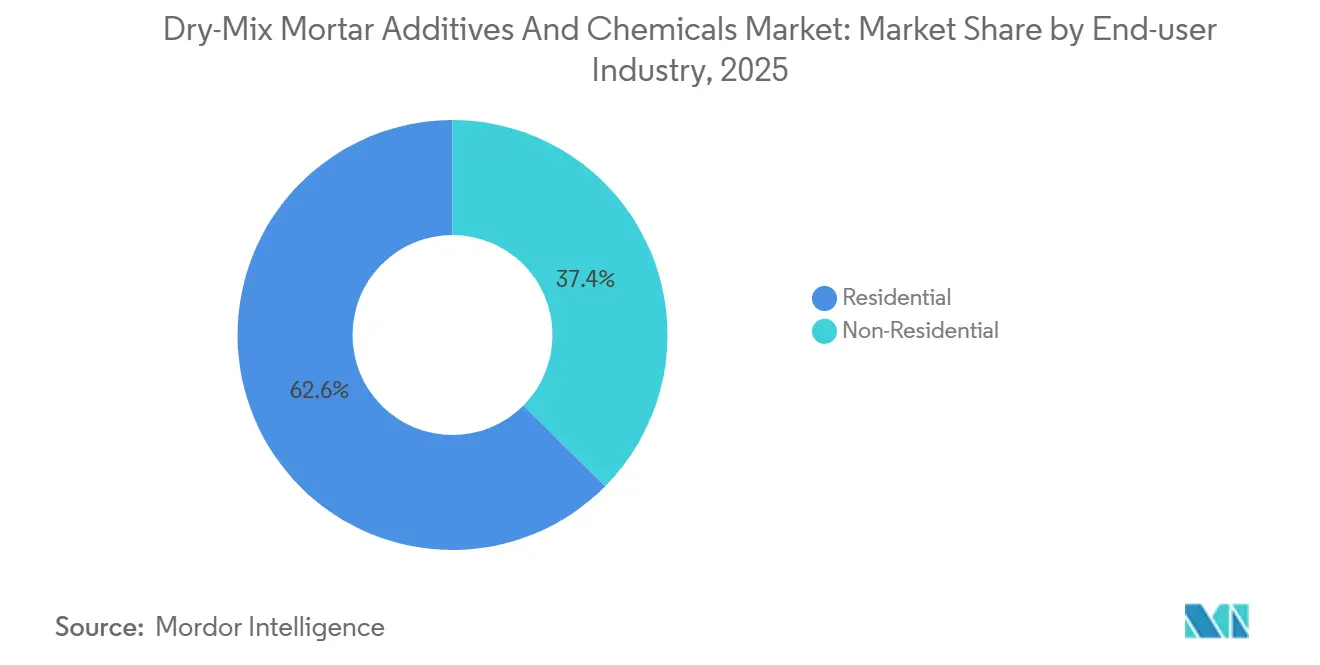

- Par secteur d'utilisation final, les applications résidentielles détenaient une part de 62,57 % de la taille du marché des additifs et produits chimiques pour mortiers secs en 2025 et devraient progresser à un CAGR de 5,95 % au cours de la période de prévision (2026-2031).

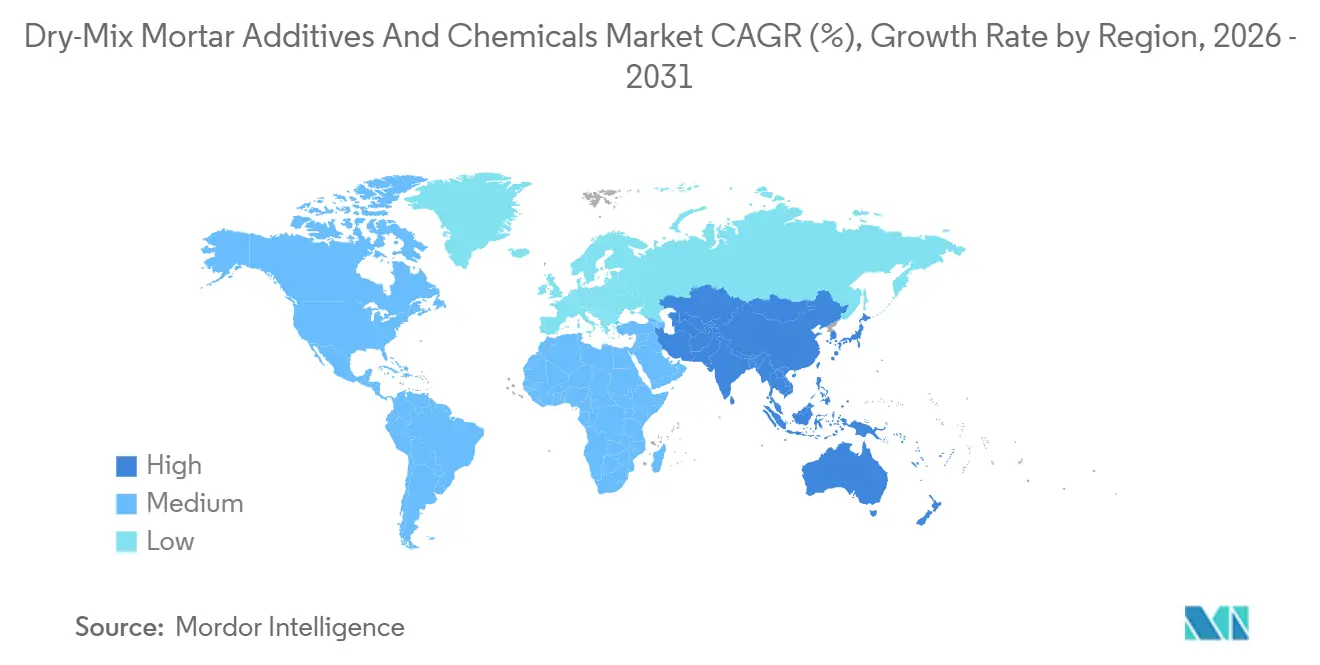

- Par géographie, l'Asie-Pacifique détenait une part de marché de 36,59 % en 2025, et celle-ci devrait croître à un CAGR de 6,65 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des additifs et produits chimiques pour mortiers secs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'activité de construction en Asie-Pacifique | +1.8% | Chine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Efficacité des coûts à long terme dans la construction | +1.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de rénovation en Europe | +1.0% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux de contrôle des poussières | +1.3% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Synergie avec l'impression 3D et la construction modulaire | +0.6% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'activité de construction en Asie-Pacifique

Le budget de l'Union indienne 2026 a alloué 12,2 lakh crore INR (146 milliards USD) aux dépenses d'investissement, dont ₹5,98 lakh crore pour les infrastructures de transport et 85 522 crore INR pour le développement urbain, stimulant la demande de matériaux de construction haute performance tels que les adhésifs pour carrelage et les mortiers d'imperméabilisation[1]Ministère des Finances, "Dépenses d'investissement du budget de l'Union 2026," finmin.nic.in. Le secteur de la construction en Chine, malgré une baisse de 10,6 % des investissements immobiliers en 2024, se réoriente vers les installations industrielles et logistiques, tirant parti des mortiers secs pour gagner en efficacité face à une main-d'œuvre en diminution. L'Asie du Sud-Est, portée par le Vietnam et l'Indonésie, adopte des formulations prémélangées pour répondre aux normes ASTM C1714 imposées par la Banque mondiale pour les projets d'infrastructure. Toutefois, les risques liés à la chaîne d'approvisionnement, tels que les typhons perturbant les expéditions de poudres polymères, constituent des défis. Le CAGR prévisionnel de 6,65 % pour la région dépend du maintien des dépenses d'investissement public, bien que les contraintes budgétaires dans les provinces endettées puissent ralentir les nouveaux appels d'offres après 2028.

Efficacité des coûts à long terme dans la construction

Les entrepreneurs utilisant des mortiers secs mélangés en usine ont réduit les pertes de matériaux à moins de 2 %, économisant entre 8 000 et 12 000 USD par an pour des projets résidentiels de taille moyenne. La productivité de la main-d'œuvre s'est améliorée, économisant 3 à 4 heures par application de 93 m² (1 000 pieds carrés) en éliminant les erreurs de dosage sur site. Ces avantages, significatifs sur des marchés à salaires élevés comme les Émirats arabes unis (EAU) et Singapour, nécessitent un investissement initial de 150 000 à 250 000 USD en silos de stockage et en systèmes pneumatiques, limitant l'adoption dans des marchés fragmentés comme les villes de rang 2 en Inde. Une étude de 2025 menée par l'IIT (Institut indien de technologie) de Delhi a montré que les enduits modifiés aux polymères prolongeaient les cycles d'entretien des façades de 7 à 12 ans, réduisant les coûts du cycle de vie de 23 %. Cela a conduit les comités d'achat à privilégier les fournisseurs de mortiers secs préqualifiés, renforçant la position des acteurs établis disposant de réseaux de service technique éprouvés.

Demande croissante de rénovation et de réhabilitation en Europe

La stratégie de vague de rénovation de l'UE impose des améliorations des performances énergétiques pour 35 millions de bâtiments d'ici 2030, la loi allemande sur l'énergie des bâtiments (GEG) exigeant des réductions de la transmittance thermique (valeur U) qui nécessitent des systèmes d'isolation thermique par l'extérieur (ETICS) ancrés par des couches de base modifiées aux polymères. Le programme MaPrimeRénov de la France a distribué 2,4 milliards EUR en 2025, stimulant la consommation d'éthers de cellulose dans les mortiers adhésifs pour l'isolation en polystyrène expansé (PSE).

Mandats gouvernementaux de contrôle des poussières

Le comté de Clark au Nevada a adopté les réglementations de contrôle des poussières de la section 94 en 2024, interdisant le mélange de ciment sur site dans un rayon de 150 mètres (500 pieds) des structures occupées et imposant des mortiers mélangés en usine pour tous les projets commerciaux dépassant 929 m² (10 000 pieds carrés), une règle qui a converti 40 % des entrepreneurs de la région de Las Vegas aux systèmes de mortiers secs en 18 mois. Les États membres de l'Union européenne transposant la directive sur les agents cancérigènes et mutagènes (ACM) ont fixé des valeurs limites d'exposition professionnelle contraignantes (VLEP) pour la silice cristalline respirable à 0,1 mg/m³, un niveau inaccessible avec le mélange traditionnel sur site, institutionnalisant ainsi la demande de mortiers prémélangés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé pour les usines de mortiers secs | -0.8% | Marchés émergents, villes de rang 2 en Asie | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères spéciaux | -1.1% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et les poussières | -0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les usines de mortiers secs

La création d'une usine de mortiers secs d'une capacité de 200 000 tonnes par an nécessite entre 50 et 70 millions USD de dépenses d'investissement, couvrant les réseaux de silos, les systèmes de dosage informatisés et les infrastructures de collecte des poussières conformes à la norme ISO 14001. Les taux de financement élevés (9 à 12 %) sur des marchés comme l'Indonésie et les Philippines découragent les acteurs régionaux. Les formulateurs de plus petite taille louent souvent des capacités de fabrication à façon, perdant 15 à 20 % de marges et le contrôle de la propriété intellectuelle de leurs formulations, ce qui limite la personnalisation. L'usine de Nanjing de Wacker, opérationnelle depuis 2024, illustre les économies d'échelle avec un investissement de 80 millions EUR (87 millions USD) soutenant 60 000 tonnes de capacité de poudre polymère redispersible grâce à des accords d'enlèvement pluriannuels. En revanche, les fournisseurs de rang intermédiaire au Gujarat et au Tamil Nadu exploitent des usines plus petites (20 000 à 40 000 tonnes/an) avec une variabilité des lots, les excluant des appels d'offres pour le béton préfabriqué. Les 10 premiers producteurs contrôlent 55 % de la capacité mondiale, tandis que plus de 200 mélangeurs régionaux se partagent les 45 % restants.

Volatilité des prix des polymères spéciaux

En 2024-2025, les prix au comptant du monomère d'acétate de vinyle (MAV) ont oscillé entre 1 250 et 1 620 USD par tonne, sous l'effet des fluctuations des matières premières à base d'éthylène et des arrêts de production à l'installation Clear Lake de Celanese Corporation, qui fournit 18 % du MAV en Amérique du Nord[2]Celanese Corporation, "Mise à jour opérationnelle 2025," celanese.com. Les producteurs de poudres polymères redispersibles sans contrats à long terme sur le MAV ont subi une inflation des coûts d'intrants de 12 à 15 % sans pouvoir répercuter intégralement ces coûts, réduisant les marges d'EBITDA de 22 % en 2023 à 17 % à mi-2025. Les prix de l'acide acrylique ont augmenté de 19 % au premier trimestre 2025 après un cas de force majeure dans une installation du Shandong, en Chine, contraignant les formulateurs européens à recourir au fret aérien coûteux. La volatilité a transféré les risques sur les marges vers les fournisseurs d'additifs, décourageant la R&D sur les alternatives biosourcées. Les acteurs de rang intermédiaire sans intégration verticale sont les plus touchés, tandis que BASF et Dow atténuent les risques grâce à des couvertures internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les additifs à base de polymères dominent l'économie de formulation

Les additifs représentaient 93,20 % du volume en 2025 et devraient croître à un CAGR de 5,94 % au cours de la période de prévision (2026-2031). Les poudres polymères redispersibles demeurent le sous-segment de référence, indispensables pour les adhésifs pour carrelage conformes à la norme EN 12004-C2 dans les tours résidentielles d'Asie-Pacifique. L'hydroxypropylméthylcellulose, à 3 200-4 500 USD/tonne, est à la base des chapes autonivelantes dans les centres de données, permettant une planéité de ±3 mm sur 2 m. Les agents entraîneurs d'air connaissent des pics épisodiques dans les travaux de ponts soumis aux cycles gel-dégel au Canada, mais restent en retrait des poudres polymères en volume.

Les produits chimiques jouent des rôles de niche. Les compensateurs de retrait à base d'anhydrite limitent la fissuration dans les dalles d'entrepôts automatisés, tandis que les accélérateurs soutiennent les coulages hivernaux dans les pays baltes. Les frais de conformité au règlement REACH de l'UE (règlement de l'Union européenne sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques), de 200 000 à 500 000 EUR par variante, freinent l'innovation des acteurs de rang intermédiaire, concentrant l'offre autour des multinationales établies.

Par secteur d'utilisation final : la rénovation résidentielle compense le ralentissement des nouvelles constructions

En 2025, les applications résidentielles détenaient une part dominante de 62,57 % du marché des additifs et produits chimiques pour mortiers secs, avec un CAGR projeté de 5,95 % au cours de la période de prévision (2026-2031). Les tendances régionales alimentent cette croissance : les livraisons de tours en Inde stimulent la demande d'adhésifs pour carrelage et d'enduits, les rénovations de façades en Allemagne consomment des couches de base modifiées aux polymères, et les projets de logements collectifs aux États-Unis s'appuient sur des mortiers en sacs prêts à l'emploi malgré des taux hypothécaires élevés. En Chine, le logement abordable dans les villes de rang 3 soutient la demande de chapes intérieures, compensant la réduction des nouveaux lancements. Les activités de rénovation dans les économies matures compensent le ralentissement des nouvelles constructions, maintenant une demande résidentielle stable.

La construction non résidentielle représentait le reste du marché en 2025, avec une croissance liée aux calendriers des mégaprojets. Le Moyen-Orient connaît une activité commerciale croissante, avec des complexes touristiques saoudiens utilisant des mortiers haute performance, tandis que les centres de données et les entrepôts frigorifiques au Canada nécessitent des chapes résistantes aux chocs thermiques. Les projets industriels et institutionnels, comme les usines pharmaceutiques de Singapour, privilégient les mortiers modifiés à l'époxy haut de gamme, augmentant le chiffre d'affaires par tonne. Les projets d'infrastructure, notamment les autoroutes express en Inde, les réfections de tabliers de ponts aux États-Unis et les extensions ferroviaires de l'Union européenne, stimulent la demande de mortiers de réparation modifiés aux polymères, bien que les retards du secteur public puissent repousser les volumes au-delà de 2027. La demande non résidentielle reste sensible aux retards budgétaires mais génère des commandes importantes lorsqu'elle est activée, provoquant des fluctuations trimestrielles des tonnages.

Analyse géographique

L'Asie-Pacifique détenait une part de 36,59 % en 2025, progressant à un CAGR de 6,65 % au cours de la période de prévision (2026-2031). Les autoroutes express et les métros en Inde consomment des mortiers modifiés aux polymères à des taux 30 à 40 % supérieurs aux estimations en raison des reprises liées à la mousson. Le pipeline des entreprises d'État en Chine oriente les volumes vers les parcs industriels et les dépôts ferroviaires à grande vitesse. L'Asie du Sud-Est importe 25 à 35 % de ses mortiers prémélangés en raison de lacunes dans la certification ISO 9001, ce qui gonfle les coûts à destination mais garantit une qualité conforme aux normes ASTM.

La vague de rénovation européenne soutient une croissance stable mais plus lente ; les rénovations de systèmes d'isolation thermique par l'extérieur (ETICS) en Allemagne nécessitent jusqu'à 15 kg de couche de base par m², tandis que les essais au feu BS 8414 au Royaume-Uni réduisent la base de fournisseurs à trois producteurs certifiés. Les fonds d'infrastructure nord-américains concentrent la demande en fin de période, avec des réfections de tabliers de ponts atteignant leur pic après 2027. Le programme Vision 2030 de l'Arabie saoudite, doté de 1 300 milliards USD, génère des pics épisodiques mais à prix premium, compensés par des glissements dans les calendriers de projets.

Paysage concurrentiel

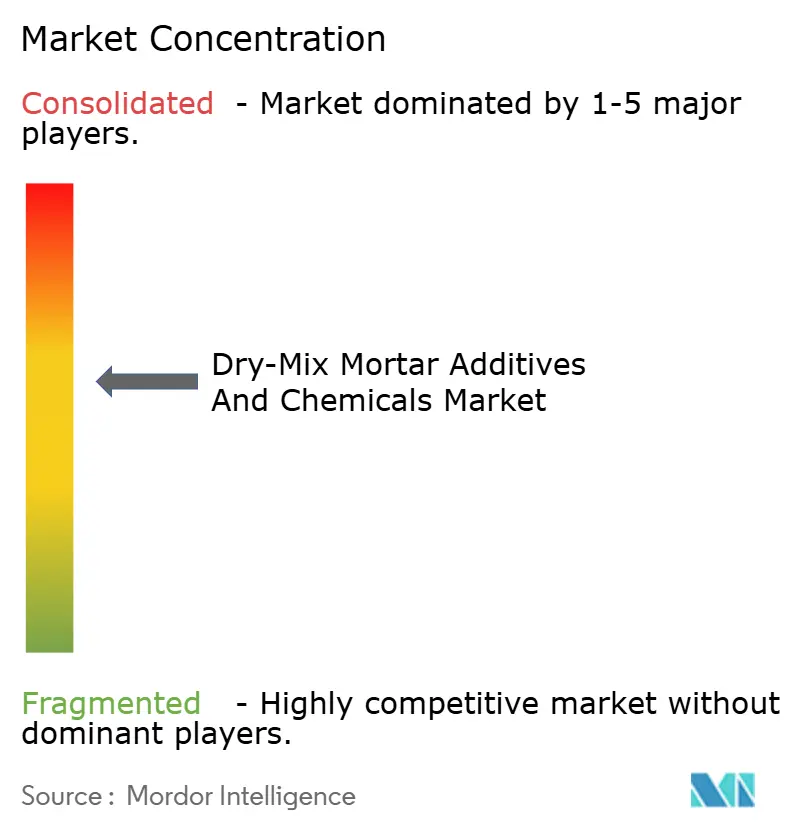

Le marché des additifs et produits chimiques pour mortiers secs est modérément consolidé. Les 10 premiers acteurs contrôlent environ 55 % de la capacité mondiale, une concentration intermédiaire en partie solidifiée par l'acquisition de MBCC par Sika pour 6,2 milliards USD, qui a regroupé les adjuvants et les mortiers secs sous un même toit. Les entreprises de rang intermédiaire se tournent vers les éthers de cellulose biosourcés ciblant les crédits LEED v4.1, dégageant une marge tarifaire de 12 à 15 % mais manquant d'envergure. La formulation assistée par intelligence artificielle (IA) émerge comme facteur de différenciation : elle réduit les lots d'essai de 50 %, représentant une barrière de 2 à 3 millions USD pour les mélangeurs régionaux.

Leaders du secteur des additifs et produits chimiques pour mortiers secs

Wacker Chemie AG

Dow

Sika AG

BASF

Mapei S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : MAPEI Corporation (États-Unis) a dévoilé Mapeair 154, un adjuvant entraîneur d'air multicomposant conçu pour garantir un système de vides d'air stable et homogène à chaque phase de la production de béton.

- Octobre 2025 : Bhageria Industries Limited, souhaitant diversifier son offre, a obtenu le feu vert pour démarrer la production commerciale de nouveaux plastifiants et éthoxylates, en réponse à la demande croissante du marché.

Périmètre du rapport mondial sur le marché des additifs et produits chimiques pour mortiers secs

Les additifs et produits chimiques pour mortiers secs sont incorporés au mortier pour améliorer ses propriétés chimiques, améliorant ainsi ses performances, notamment la résistance structurelle, la flexibilité, la résistance d'adhérence sur divers substrats, la résistance à la compression et la résistance à l'abrasion.

Le marché des additifs et produits chimiques pour mortiers secs est segmenté par type, secteur d'utilisation final et géographie. Par type, le marché est segmenté en additifs (poudre polymère redispersible, plastifiants, antimousses, éther de cellulose, agents entraîneurs d'air et autres additifs) et produits chimiques (compensateurs de retrait (anhydrites), retardateurs et accélérateurs). Par secteur d'utilisation final, le marché est segmenté en résidentiel et non résidentiel (commercial, industriel et institutionnel, et infrastructure). Le rapport couvre également la taille du marché et les prévisions pour le marché des polymères biosourcés dans 15 pays à travers les principales régions. Le rapport propose des tailles de marché et des prévisions pour chaque segment en volume (tonnes).

| Additifs | Poudre polymère redispersible |

| Plastifiants | |

| Antimousses | |

| Éther de cellulose | |

| Agents entraîneurs d'air | |

| Autres additifs | |

| Produits chimiques | Compensateurs de retrait (anhydrites) |

| Retardateurs | |

| Accélérateurs |

| Résidentiel | |

| Non résidentiel | Commercial |

| Industriel et institutionnel | |

| Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Additifs | Poudre polymère redispersible |

| Plastifiants | ||

| Antimousses | ||

| Éther de cellulose | ||

| Agents entraîneurs d'air | ||

| Autres additifs | ||

| Produits chimiques | Compensateurs de retrait (anhydrites) | |

| Retardateurs | ||

| Accélérateurs | ||

| Par secteur d'utilisation final | Résidentiel | |

| Non résidentiel | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des additifs et produits chimiques pour mortiers secs va-t-il croître d'ici 2031 ?

Les volumes devraient progresser de 13,05 millions de tonnes en 2026 à 17,36 millions de tonnes d'ici 2031, soit un CAGR de 5,87 % au cours de la période de prévision (2026-2031).

Quelle région devrait afficher la croissance volumique la plus forte ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 6,65 % au cours de la période de prévision (2026-2031), portée par les mégaprojets de transport en Inde et la réorientation de la Chine vers les installations industrielles et logistiques.

Qui sont les principaux fournisseurs qui façonnent la dynamique concurrentielle ?

Sika, BASF, Wacker, Mapei, Dow, Nouryon, Evonik, Ashland, Celanese et Saint-Gobain contrôlent collectivement environ 55 % de la capacité mondiale.

Comment les réglementations de contrôle des poussières influencent-elles l'adoption des mortiers mélangés en usine ?

Les règles américaines et européennes qui plafonnent la silice respirable à 0,1 mg/m³ interdisent effectivement le mélange de ciment sur site, poussant les entrepreneurs vers des systèmes de mortiers secs en sacs ou alimentés par silos pour se conformer à la réglementation.

Quels risques liés aux matières premières menacent le plus les marges bénéficiaires ?

Les fluctuations de prix du monomère d'acétate de vinyle et de l'acide acrylique, qui ont toutes deux varié de 18 à 22 % d'un trimestre à l'autre en 2024-2025, créent des chocs de coûts que les mélangeurs d'additifs indépendants peinent à répercuter.

Dernière mise à jour de la page le: