Taille et part du marché des mortiers secs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 357.06 Millions de tonnes |

| Volume du Marché (2031) | 458.34 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

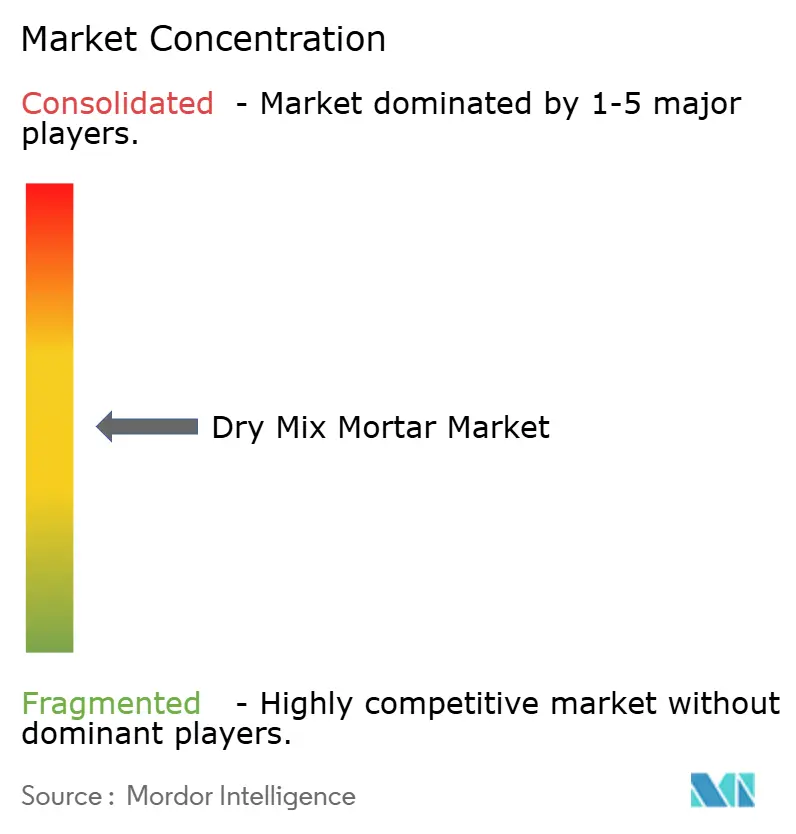

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mortiers secs par Mordor Intelligence

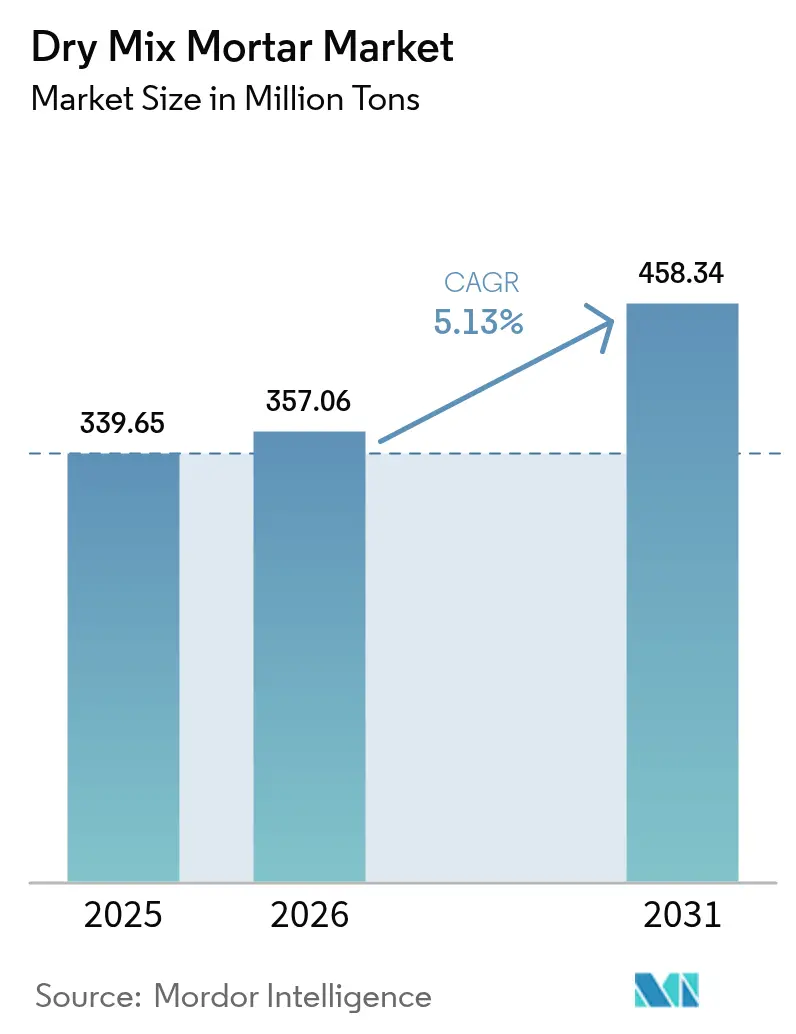

Le marché des mortiers secs devrait croître de 339,65 millions de tonnes en 2025 à 357,06 millions de tonnes en 2026, et est prévu pour atteindre 458,34 millions de tonnes d'ici 2031, à un TCAC de 5,13 % sur la période 2026-2031. Des taux d'urbanisation constamment élevés, des politiques d'obligation d'utilisation de mortiers prémélangés dans plusieurs pays asiatiques, et la nécessité pour les entrepreneurs de raccourcir les délais de projet soutiennent cette expansion. Les formulations produites en usine minimisent la variabilité sur site, améliorent la cohérence de la qualité et réduisent les besoins en main-d'œuvre — des avantages qui résonnent fortement dans les régions confrontées à des pénuries de travailleurs qualifiés. La demande segmentaire s'oriente également vers des mélanges à valeur ajoutée tels que les colles à carrelage, les mortiers EIFS et les composés de rénovation, qui offrent une productivité accrue ou des fonctionnalités d'économie d'énergie. La consolidation parmi les principaux fabricants se poursuit, alors qu'ils sécurisent leurs approvisionnements en matières premières et investissent dans des lignes de production automatisées qui réduisent les coûts d'exploitation et l'intensité carbone. Dans le même temps, la volatilité des prix du ciment et des additifs, ainsi que le capital important requis pour des installations de pointe, tempèrent les perspectives de croissance globales.

Principaux enseignements du rapport

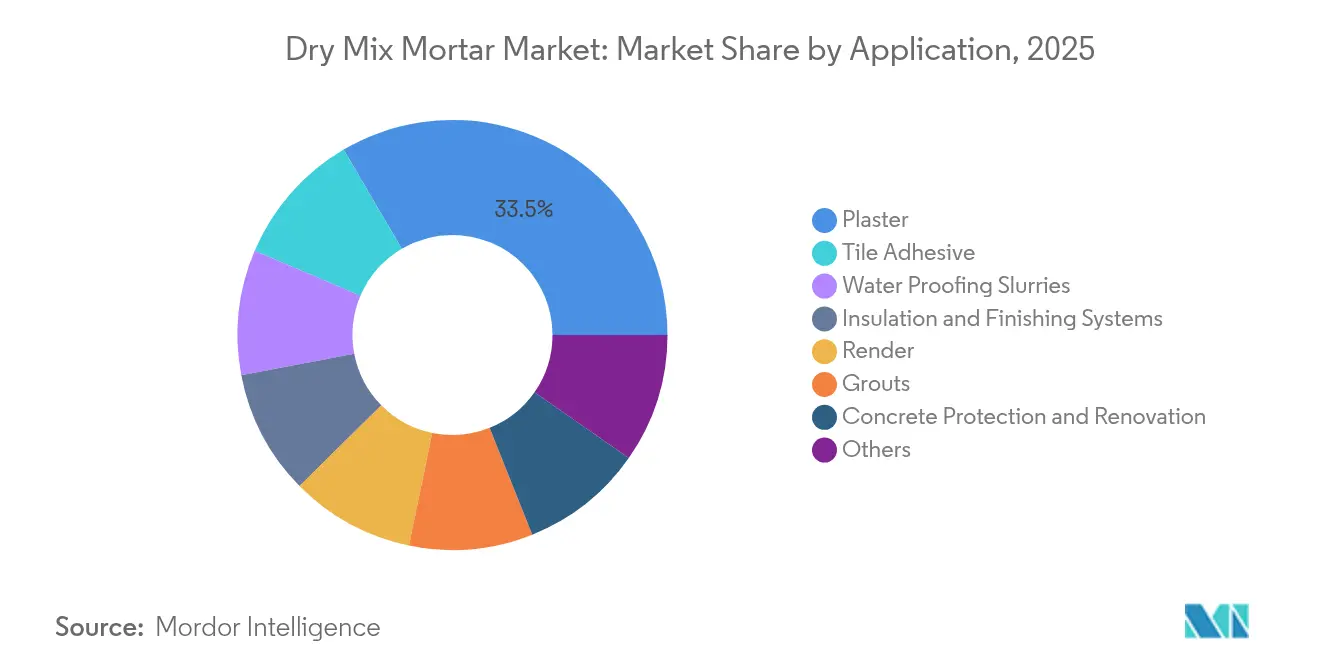

- Par application, le plâtre a dominé avec une part de 33,45 % du marché des mortiers secs en 2025 ; la colle à carrelage devrait afficher un TCAC de 6,35 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment résidentiel a représenté 55,60 % de la part du marché des mortiers secs en 2025, tandis que la construction commerciale devrait progresser à un TCAC de 5,17 % jusqu'en 2031.

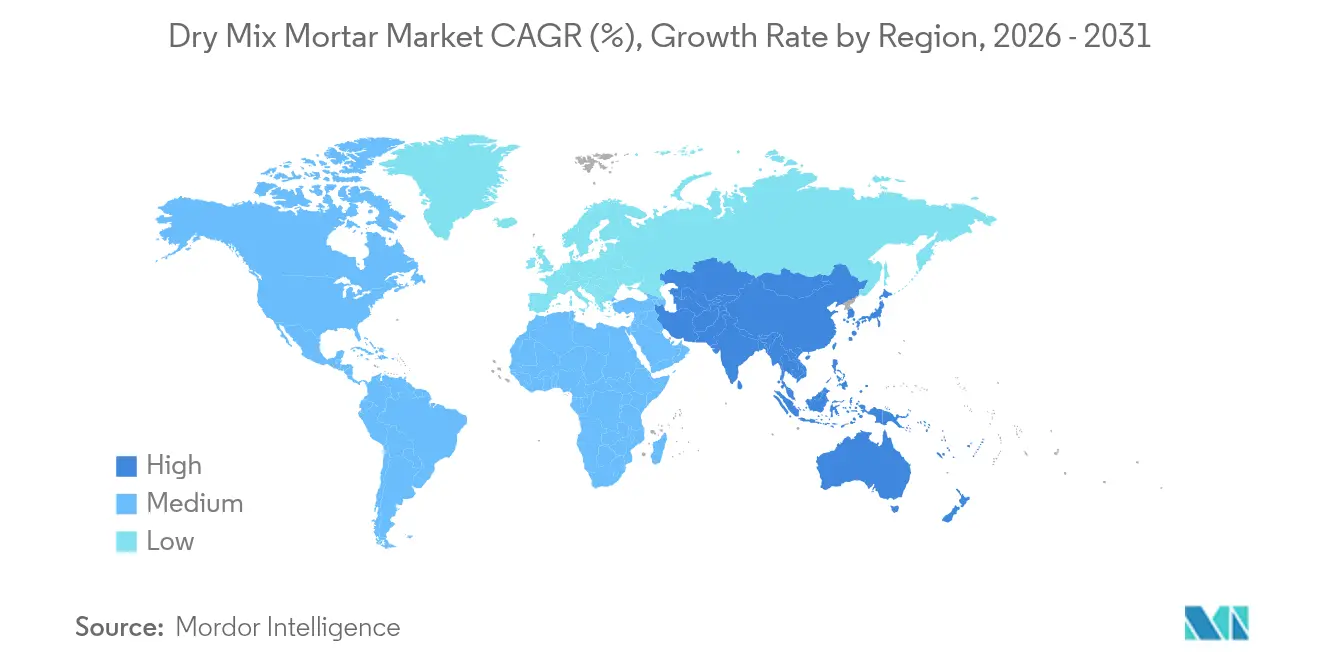

- Par géographie, la région Asie-Pacifique a représenté 46,80 % des revenus en 2025 ; elle devrait croître à un TCAC de 5,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des mortiers secs

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et dépenses d'infrastructure en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Réglementations sur les bâtiments écoénergétiques – demande de mortiers EIFS et d'isolation | +1.2% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre stimulant les solutions prémélangées prêtes à l'emploi | +0.9% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption du chantier intelligent avec dosage en silos liés par RFID | +0.6% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Impression 3D en béton à l'aide de mélanges imprimables à base de mortier | +0.4% | Mondial, projets pilotes aux États-Unis, dans l'Union européenne et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et dépenses d'infrastructure en Asie-Pacifique

Le taux d'urbanisation de la Chine a atteint 68 % en 2025, générant une demande soutenue de mortier dans le cadre des rénovations résidentielles et des modernisations d'infrastructures. L'expansion du réseau ferroviaire à grande vitesse stimule une augmentation de la consommation de mortiers spécialisés, les produits en couche mince gagnant du terrain dans les segments préfabriqués. Les budgets d'infrastructure gouvernementaux en Thaïlande et au Vietnam soutiennent des dépenses de construction à deux chiffres, incitant les producteurs locaux à augmenter leurs capacités et à remplacer les volumes importés. L'utilisation croissante des cendres volantes et des laitiers dans la région réduit les coûts de production et répond aux mandats environnementaux. Ensemble, ces éléments contribuent de manière significative à la croissance à long terme du marché des mortiers secs.

Réglementations sur les bâtiments écoénergétiques – Demande de mortiers EIFS et d'isolation

Des réglementations thermiques plus strictes accroissent la demande de mortiers servant à coller et à enduire les panneaux isolants dans les systèmes EIFS. Le Mécanisme d'ajustement carbone aux frontières de l'Union européenne impose des charges sur les importations à fortes émissions, encourageant l'approvisionnement local en mortiers à faible teneur en carbone. La nouvelle norme chinoise sur le béton cellulaire autoclavé a relevé les métriques de résistance à la compression, incitant les constructeurs à adopter des mélanges à haute adhérence compatibles. Des prototypes de surveillance numérique de la qualité, tels que le système DigiCoPro, illustrent le passage vers des mortiers équipés de capteurs permettant de suivre les conditions de durcissement et d'assurer des performances optimales. Les normes ISO 13007:2025 révisées et les règles de certification plus strictes de la Chine formalisent ces exigences plus élevées, soutenant l'adoption des mortiers de spécialité dans plusieurs régions[1]"Le système de surveillance numérique peut rendre le travail du béton plus fiable, plus sûr et plus économique," TechXplore, techxplore.com .

Pénuries de main-d'œuvre stimulant les solutions prémélangées prêtes à l'emploi

Les contraintes d'emploi dans le secteur de la construction en Amérique du Nord et dans certaines régions d'Europe poussent les entrepreneurs à adopter des mortiers dont l'application est 4 à 12 fois plus rapide que les mélanges préparés sur site. Des formulations simplifiées à temps d'ouverture prolongés gagnent également en acceptation sur les marchés émergents, où les applicateurs formés sont rares. Les producteurs ont orienté leurs dépenses d'investissement vers des lignes automatisées qui réduisent la manutention manuelle et améliorent l'uniformité des produits. La pénétration croissante du commerce électronique interentreprises permet l'expédition directe depuis les usines vers les chantiers, réduisant ainsi les couches de distribution et le déchargement manuel. Ces dynamiques rehaussent collectivement l'attrait des matériaux produits en usine dans toutes les grandes régions.

Adoption du chantier intelligent avec dosage en silos liés par RFID

Des silos connectés équipés de lecteurs RFID dosent avec précision les volumes de mortier et transmettent les données d'utilisation, réduisant ainsi les déchets et évitant les ruptures de stock. Des capteurs IoT enregistrant la température et l'humidité optimisent davantage le durcissement sur site, réduisant les taux de reprise des travaux. Les dépôts de brevets liés à la technologie automatisée des liants ont augmenté en 2025, indiquant une activité de recherche et développement soutenue. Les plateformes logistiques intègrent désormais des algorithmes d'optimisation des itinéraires qui réduisent les dépenses de carburant et raccourcissent les délais de livraison, s'harmonisant avec la planification en flux tendu des entrepreneurs. La convergence de ces outils numériques améliore l'efficacité opérationnelle et consolide la demande de produits prémélangés compatibles.

Analyse de l'impact des facteurs de restriction*

| Facteurs de restriction | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (ciment et additifs) | -1.1% | Mondial, aigu dans les régions dépendantes des produits de base | Court terme (≤ 2 ans) |

| Investissements élevés pour les usines automatisées de mortiers secs | -0.7% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs qualifiés dans les économies émergentes | -0.5% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les coûts des intrants en ciment ont considérablement fluctué en 2024, tandis que les prix du sable de rivière ont baissé, provoquant des variations de marges que les petits fabricants peinent à absorber. Les producteurs réagissent en augmentant les taux de substitution par des déchets industriels ; cependant, ces alternatives nécessitent souvent un traitement supplémentaire et des contrôles de qualité plus stricts. La tarification régionale du carbone aggrave encore la variabilité. Les perturbations de l'approvisionnement liées aux différends commerciaux et aux pénuries d'additifs aggravent le défi, forçant des révisions tarifaires fréquentes qui mettent à rude épreuve les relations avec les clients.

Investissements élevés pour les usines automatisées de mortiers secs

Les usines modernes à mélange continu nécessitent des investissements de plusieurs dizaines de millions de RMB, un obstacle pour les entrants petits et moyens. La pression réglementaire pour le contrôle des poussières et des COV gonfle les budgets de modernisation, tandis que la nécessité de techniciens formés augmente les coûts indirects. Les options de financement limitées dans certaines régions d'Asie du Sud-Est et d'Afrique prolongent les périodes de récupération au-delà de sept ans, freinant l'adoption d'équipements avancés. En conséquence, la modernisation des usines progresse lentement en dehors des opérateurs multinationales et étatiques de premier plan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la colle à carrelage stimule la croissance haut de gamme

La colle à carrelage affiche la trajectoire la plus rapide au sein du marché des mortiers secs, avec un TCAC de 6,35 % jusqu'en 2031, tirée par les ventes de carrelages céramiques. Les carreaux grand format nécessitent des agents de liaison haute performance avec des temps d'ouverture prolongés, et la panélisation hors site dans les schémas préfabriqués amplifie la demande de produits à viscosité contrôlée. En revanche, le plâtre conserve la plus grande base volumique à 33,45 % en 2025, en raison de son omniprésence dans les couches structurelles et de finition. Les enduits et les coulis captent un volume incrémental provenant de la rénovation des cuisines et des salles de bains dans les parcs de logements urbains, tandis que les boues d'imperméabilisation trouvent une adoption de niche dans les infrastructures côtières exposées à un stress hydrique élevé. Les mortiers compatibles avec l'isolation s'alignent sur les mises à niveau des codes énergétiques, combinant performances thermiques et structurelles.

La taille du marché des mortiers secs liée à la colle à carrelage devrait augmenter fortement à mesure que les nouvelles constructions résidentielles se tournent vers des finitions intérieures haut de gamme. Les entrepreneurs en revêtements de sol commerciaux citent des taux de reprise des travaux plus faibles et des délais d'exécution plus courts comme avantages clés, justifiant des suppléments de prix. Les fabricants se différencient via des formulations modifiées aux polymères résistant à l'efflorescence et pouvant accommoder les mouvements du substrat. Le sous-segment du plâtre reste compétitif sur les prix, avec une croissance largement proportionnelle aux ajouts de surface au sol. Les fournisseurs spécialisés se concentrent quant à eux sur les systèmes multicouches où une seule marque peut fournir les composants de colle, de coulis et d'imperméabilisation pour capter une valeur de cycle de vie plus élevée.

Par secteur d'utilisation finale : l'accélération commerciale dépasse la stabilité résidentielle

La construction commerciale devrait afficher une croissance de 5,17 % jusqu'en 2031, dépassant le marché général et accroissant la part du marché des mortiers secs des mélanges haut de gamme utilisés dans des projets de bureaux, de commerce de détail et d'institutions à hautes spécifications. Les promoteurs privilégient les mortiers prêts à l'emploi qui améliorent la certitude des délais, notamment dans les aménagements à corps d'état multiples où le séquençage est critique. Les rénovations écoénergétiques des bâtiments publics stimulent également la demande de mortiers d'isolation et de rénovation. En revanche, le secteur résidentiel a conservé une part volumique de 55,60 % en 2025 et devrait progresser régulièrement parallèlement à la formation des ménages urbains, aux cycles de rénovation soutenus et aux programmes de logement abordable soutenus par les gouvernements.

La demande industrielle et infrastructurelle apporte un soutien supplémentaire. L'expansion des plateformes logistiques et des parcs d'activités industrielles utilise des chapes à prise rapide et des revêtements de sol sans poussière, tandis que les corridors ferroviaires à grande vitesse s'appuient sur des coulis résistants aux sulfates et des mortiers d'ancrage. Les entrepreneurs déployant des éléments préfabriqués dans les ponts et les gares privilégient les composés de liaison en couche mince qui accélèrent l'assemblage. Ces tendances élargissent la gamme de produits et permettent aux fournisseurs de commercialiser des services de support technique, renforçant les revenus au-delà des volumes de produits de base.

Analyse géographique

La région Asie-Pacifique a continué de dominer le marché des mortiers secs en 2025, représentant 46,80 % du volume mondial, et devrait se développer à un TCAC de 5,32 % jusqu'en 2031. Les réglementations chinoises imposant l'utilisation de mortiers prémélangés dans les nouvelles constructions, combinées au renouvellement urbain en cours, soutiennent la dynamique de la demande. Les gouvernements d'Asie du Sud-Est poussent des projets de transport et d'énergie, ce qui renforce la croissance des volumes tout en localisant la production pour réduire les importations.

L'Amérique du Nord devrait afficher une croissance modérée, ancrée par des lois sur les infrastructures et une reprise dans les aménagements intérieurs commerciaux. Des contraintes persistantes de main-d'œuvre qualifiée renforcent l'appétit pour les mortiers en seaux ou alimentés par silos qui rationalisent les assemblages muraux. Les producteurs nationaux continuent d'ajouter des dépôts régionaux pour compenser la baisse des importations chinoises déclenchée par les barrières commerciales. Les mises en chantier résidentielles au Canada et les constructions industrielles au Mexique stabilisent la consommation régionale, avec des chaînes d'approvisionnement transfrontalières assurant un flux régulier de matériaux.

L'Europe conserve une base significative alimentée par des réglementations énergétiques strictes et des rénovations accélérées du parc immobilier vieillissant. Le Mécanisme d'ajustement carbone aux frontières récompense effectivement les mortiers locaux à faible teneur en carbone, donnant aux producteurs régionaux un avantage de coût par rapport aux importateurs. La standardisation des mélanges à base de cendres volantes gagne du terrain en Allemagne, en France et dans les pays nordiques. L'Amérique du Sud est prometteuse, notamment au Brésil où les projets ferroviaires et de métro adoptent des coulis de spécialité, tandis que le Moyen-Orient et l'Afrique bénéficient des dépenses en produits chimiques de construction liées aux grands projets de logement et de tourisme.

Paysage concurrentiel

Le marché des mortiers secs reste modérément fragmenté. L'automatisation est un thème d'investissement central. La majeure partie des dépenses d'investissement en 2024 a été allouée à l'ensachage robotisé, au mélange en ligne et aux systèmes de silos fermés, qui réduisent les émissions de poussières et améliorent la cohérence des lots. Sika AG a inauguré une installation de production de mortier à Singapour[2]Sika AG, "Sika ouvre une nouvelle usine de production de mortier à Singapour," sika.com. Les dépôts de brevets liés à la chimie des liants et au dosage IoT ont augmenté, indiquant une innovation produit active. Les challengers régionaux se concentrent sur des applications de niche et une réactivité rapide. Les producteurs d'Asie du Sud-Est et du Conseil de coopération du Golfe proposent des forfaits d'installation clés en main, associant la fourniture de produits à la formation et au support sur site. Les entreprises européennes de taille moyenne sont spécialisées dans les mortiers patrimoniaux à base de chaux répondant aux codes de conservation. Si la concurrence par les prix persiste dans les mélanges de plâtre de base, la différenciation par les additifs de performance, les services numériques sur chantier et les déclarations carbone du berceau au tombeau se développe.

Leaders du secteur des mortiers secs

Saint-Gobain

Sika AG

HANIL HOLDINGS CO., LTD.

SCG International Corporation

Ardex Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Sika AG a inauguré une installation de production de mortier à Singapour. Ce développement stratégique permet à Sika de mieux répondre aux demandes du marché local tout en réduisant considérablement les distances logistiques. La création d'une usine avancée par Sika renforce sa position sur le marché des mortiers secs en améliorant l'efficacité de la chaîne d'approvisionnement et en stimulant la croissance régionale.

- Août 2024 : Sika AG a considérablement augmenté la capacité de production de son usine de Bekasi, la plus grande installation de fabrication en Indonésie. Située près de Jakarta, la capitale, ce site est spécialisé dans la production de mélanges de mortier pour le marché des mortiers et le renforce. Cette expansion devrait renforcer la présence de Sika AG sur le marché, stimuler la croissance du marché des mortiers secs et améliorer l'efficacité de la chaîne d'approvisionnement.

Périmètre du rapport mondial sur le marché des mortiers secs

Le commercial, l'industriel et institutionnel, les infrastructures et le résidentiel sont couverts comme segments par secteur d'utilisation finale. La protection et rénovation du béton, les coulis, les systèmes d'isolation et de finition, le plâtre, l'enduit, la colle à carrelage et les boues d'imperméabilisation sont couverts comme segments par application. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, l'Amérique du Nord et l'Amérique du Sud sont couverts comme segments par région.| Plâtre |

| Enduit |

| Colle à carrelage |

| Coulis |

| Boues d'imperméabilisation |

| Protection et rénovation du béton |

| Systèmes d'isolation et de finition |

| Autres |

| Commercial |

| Industriel et institutionnel |

| Infrastructures |

| Résidentiel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Plâtre | |

| Enduit | ||

| Colle à carrelage | ||

| Coulis | ||

| Boues d'imperméabilisation | ||

| Protection et rénovation du béton | ||

| Systèmes d'isolation et de finition | ||

| Autres | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructures | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le mortier sec consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de produits en mortier sec pour le plâtre, l'enduit, la colle à carrelage, les coulis, les boues d'imperméabilisation, la protection et la rénovation du béton, les systèmes d'isolation et de finition ainsi que d'autres applications est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, le stratifié de comptoir, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de circulation, les résines de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un processus dans lequel un coulis à base de ciment est injecté sous pression pour remplir les coffrages, les vides et les fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le mélange pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que la résistance à la carbonatation ou aux produits chimiques, un revêtement protecteur filmogène peut être appliqué en surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Composés de cure | Les composés de cure sont utilisés pour la cure des surfaces des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces composés de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, en faisant un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque nécessite une adhérence solide sous pression. Il est largement utilisé dans les adhésifs, l'électronique et l'électricité, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant les éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de sol | Les résines de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou les protéger des produits chimiques, de l'humidité et des taches. Selon les propriétés souhaitées et l'application spécifique, les résines de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute portée (superplastifiant) | Les réducteurs d'eau à haute portée sont un type d'adjuvant pour béton qui offre des propriétés améliorées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales électriques et énergétiques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend les nouvelles constructions de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans les joints ouverts, les fissures, les vides ou les nids de gravier dans les éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane d'imperméabilisation élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers en micro-béton | Le mortier en micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères, et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable avec des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués en revêtement sur la surface des moules pour empêcher un substrat de se coller à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés selon le type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes en deux parties composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Protège-armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protège-armatures sont utilisés pour se protéger contre les effets de dégradation, notamment dans les constructions d'infrastructures et industrielles. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers en micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des copropriétés, des villas et des maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton ouvrables pendant une longue durée. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui l'amène à rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation, même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes mécaniques. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il s'agisse d'un séchage ou d'une auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, comme l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme composés de cure, agents de démoulage, dérouilleuses et autres. Ils sont rentables et peuvent être utilisés sur les routes, les chaussées, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Les différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme support ou milieu de dilution pour disperser la résine. Ils font prise en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont composés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques d'infiltration. Un produit chimique d'imperméabilisation est un revêtement protecteur ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhésives de matériaux étanches qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement