Taille et part du marché européen du mortier sec en poudre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

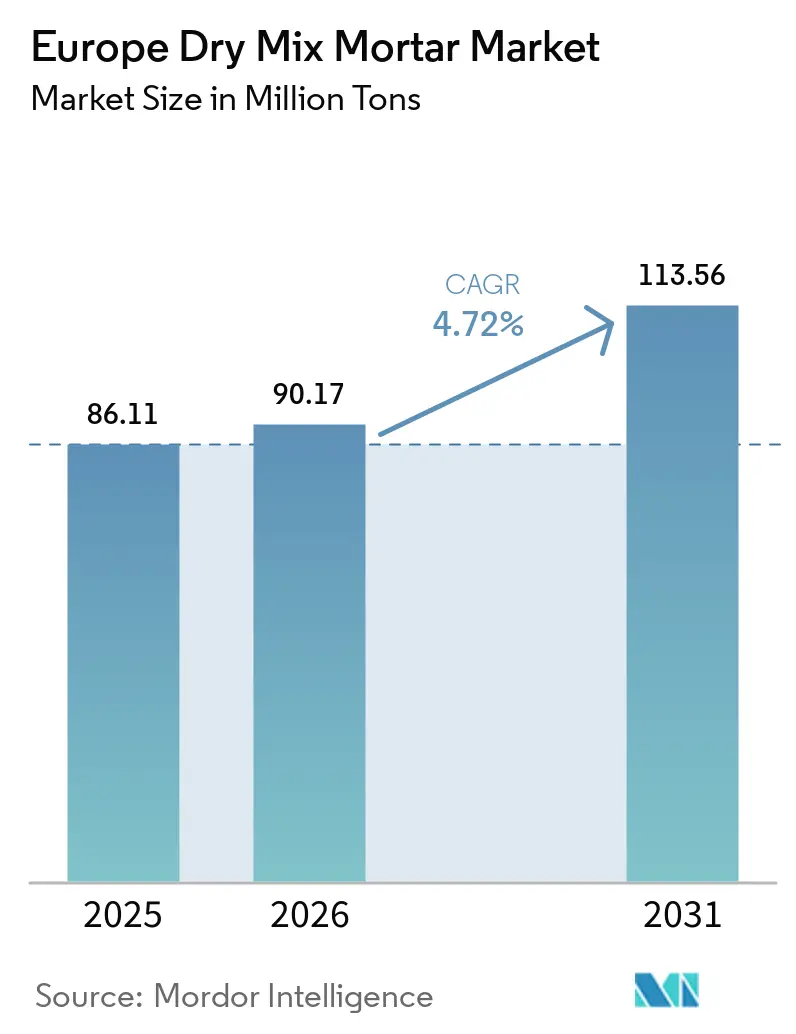

| Taille du marché de l'année de base (2025) | 86.11 Millions de tonnes |

| Volume du Marché (2026) | 90.17 Millions de tonnes |

| Volume du Marché (2031) | 113.56 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du mortier sec en poudre par Mordor Intelligence

La taille du marché européen du mortier sec en poudre devrait passer de 86,11 millions de tonnes en 2025 et 90,17 millions de tonnes en 2026 à 113,56 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,72 % entre 2026 et 2031. La demande structurelle s'oriente vers des formulations préparées en usine qui réduisent la variabilité sur chantier, un changement renforcé par la directive sur la performance énergétique des bâtiments, les subventions nationales de rénovation et la robotique permettant d'économiser de la main-d'œuvre. Les développements immobiliers commerciaux tels que les plateformes logistiques et les centres de données privilégient les chapes à prise rapide et les adhésifs haute performance, aidant ce segment à dépasser les rénovations résidentielles. L'innovation produit se concentre désormais sur les liants bas carbone, les crépis enrichis d'aérogel et les mortiers de réparation à bactéries encapsulées qui s'alignent sur les limites carbone de la taxonomie européenne. Les fournisseurs capables de garantir des valeurs lambda, des performances à faible teneur en COV et une télémétrie de silos en temps réel obtiennent un statut d'offre préférentielle sur les listes d'appels d'offres, élargissant l'écart de marge avec les mélanges en sacs de commodité.

Principaux enseignements du rapport

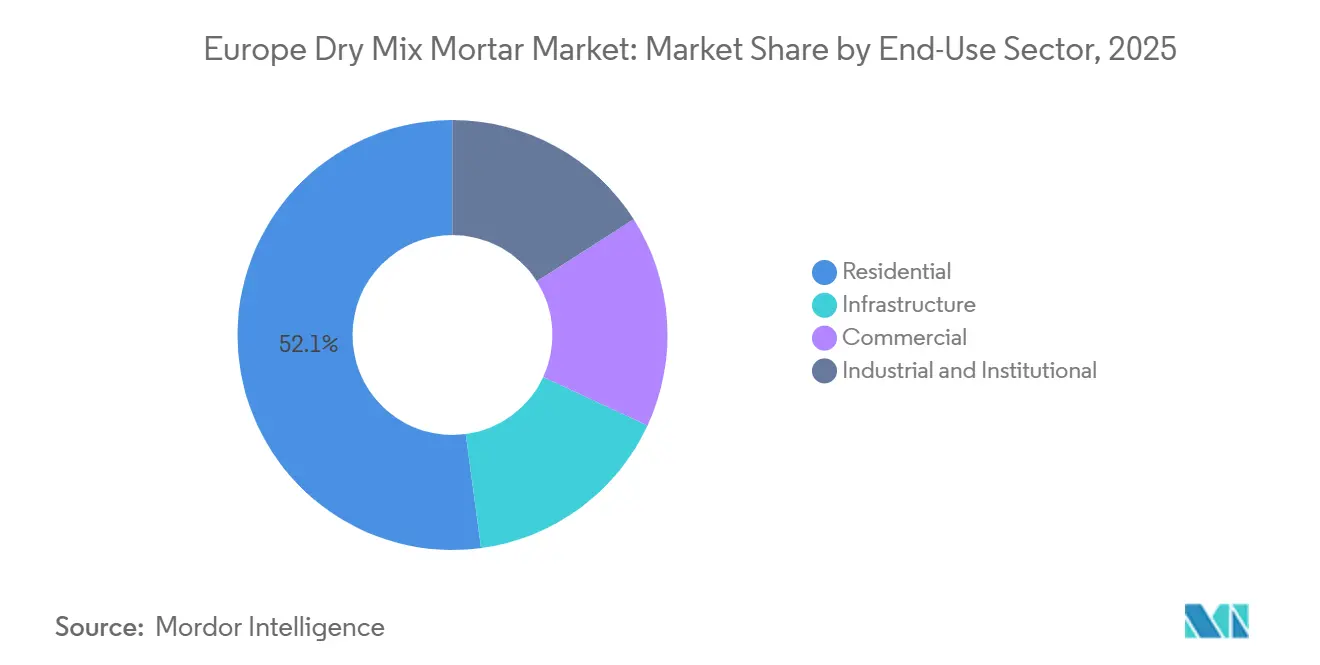

- Par secteur d'utilisation finale, la construction résidentielle a dominé avec une part de revenus de 52,11 % en 2025, tandis que les applications commerciales devraient progresser à un CAGR de 6,22 % jusqu'en 2031.

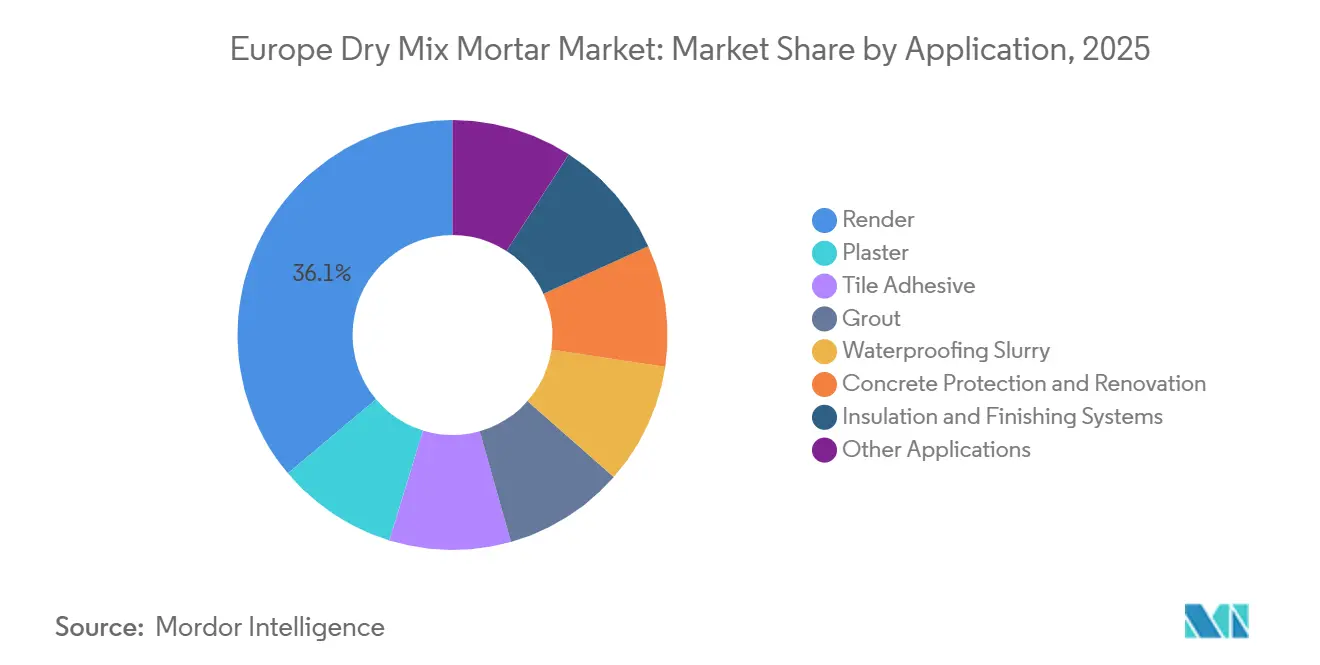

- Par application, les systèmes de crépi ont représenté 36,12 % de la part du marché européen du mortier sec en poudre en 2025, tandis que les mortiers de protection et de rénovation du béton progressent à un CAGR de 5,96 % jusqu'en 2031.

- Par pays, l'Allemagne a capturé 20,13 % de la taille du marché européen du mortier sec en poudre en 2025, et l'Italie devrait afficher le CAGR national le plus rapide à 5,67 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du mortier sec en poudre

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Directives de décarbonation et d'efficacité énergétique de l'Union européenne | +1.2% | UE-27, avec la pression de conformité la plus élevée en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Croissance de la construction préfabriquée/hors site | +0.9% | Pays nordiques, Allemagne, Royaume-Uni ; extension vers l'Europe centrale | Moyen terme (2 à 4 ans) |

| Stimulus d'infrastructure verte post-pandémique | +0.7% | À l'échelle de l'UE, concentré en Europe du Sud (Italie, Espagne, Portugal) | Court terme (≤ 2 ans) |

| Adoption du dosage automatisé en silos et de la robotique sur chantier | +0.6% | Marchés principaux d'Europe occidentale (Allemagne, Pays-Bas, Belgique) | Long terme (≥ 4 ans) |

| Innovations de niche en liants biosourcés pour la restauration du patrimoine | +0.3% | Italie, Portugal, Grèce, Espagne (zones du patrimoine UNESCO) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les directives de décarbonation et d'efficacité énergétique de l'UE redéfinissent les priorités de formulation

En février 2026, la directive révisée sur la performance énergétique des bâtiments a fixé une échéance à 2030 pour que toutes les nouvelles constructions répondent aux normes zéro émission. Le mandat stipule également qu'une partie des bâtiments publics doit faire l'objet de rénovations annuelles pour atteindre au moins une note CPE-B. En conséquence de ces réglementations, les promoteurs adoptent de plus en plus des crépis en mélange sec enrichis de microsphères d'aérogel. Ces matériaux avancés peuvent atteindre des valeurs lambda inférieures à 0,04 W/mK sans nécessiter des assemblages de murs plus épais. Pour 2025, les subventions de rénovation sont conditionnées à des tests lambda par des tiers, accélérant la transition du secteur du ciment-chaux dosé sur site conventionnel vers des mortiers certifiés en usine plus fiables. Parallèlement, les investissements en recherche et développement se réorientent vers les liants géopolymères et à base d'argile calcinée. Ces matériaux innovants non seulement respectent les limites strictes d'émissions de dioxyde de carbone de la taxonomie européenne, mais défient également le rythme des producteurs plus lents sur le marché.

La construction préfabriquée et hors site stimule la demande de mortiers dosés avec précision

En 2025, la Suède et les Pays-Bas ont connu une augmentation significative des nouvelles mises en chantier résidentielles, avec le logement modulaire représentant une part importante. Les environnements d'usine, qui s'appuient sur des mortiers avec une rhéologie spécifique et des temps ouverts prolongés — caractéristiques inhérentes aux produits pré-mélangés — ont commencé à passer aux mélanges livrés en silos. À la suite de ce changement, ces usines ont signalé une réduction marquée des déchets de mortier et des taux de défauts. En conséquence de ces améliorations, les entrepreneurs de premier rang à travers l'Europe favorisent de plus en plus les fournisseurs qui proposent une télémétrie d'inventaire en temps réel et des livraisons en flux tendu.

Le stimulus d'infrastructure verte oriente les capitaux vers la rénovation des enveloppes de bâtiments

En 2025, la Banque européenne d'investissement a introduit un dispositif liant les approbations de prêts à un mandat d'économies minimales de 30 % sur l'énergie primaire[1]Banque européenne d'investissement, « Lancement du financement de la Vague de rénovation de 12 milliards d'EUR », EIB.ORG. Cette initiative oriente les projets vers les assemblages de crépi ETICS. L'Italie a prolongé sa déduction Ecobonus jusqu'en 2026. Parallèlement, l'Espagne a alloué un budget significatif pour les rénovations de logements sociaux, soulignant la préférence pour les ETICS à base de crépi.

Le dosage automatisé en silos et la robotique réduisent la dépendance à la main-d'œuvre

D'ici la période de prévision 2026–2031, les grands chantiers commerciaux en Allemagne et aux Pays-Bas ont adopté des plateformes de plâtrage robotisé à une échelle notable. Ces plateformes ont démontré une capacité significative à réduire les heures de main-d'œuvre et à minimiser les déchets de matériaux. Bien que le processus d'adoption soit capitalistique, le développement de modèles de crédit-bail et d'interfaces de buses standardisées indique un fort potentiel de croissance à long terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et la silice respirable | -0.8% | UE-27, avec l'application la plus stricte en Allemagne, en France et dans les pays nordiques | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en plâtrage par projection | -0.5% | France, Espagne, Italie, Pologne (aiguë dans les centres urbains) | Moyen terme (2 à 4 ans) |

| Concurrence des mortiers humides dosés sur site dans les marchés à faible coût | -0.4% | Europe de l'Est (Pologne, Roumanie, Bulgarie), périphérie méridionale (Grèce, Portugal) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations sur les COV et la silice respirable augmentent les coûts de conformité

En 2026, la directive sur les émissions industrielles a réduit les COV autorisés dans les crépis à 10 g/L et a rendu obligatoire la surveillance des poussières de silice[2]Commission européenne, « Amendement 2024 à la directive sur les émissions industrielles », EUROPA.EU. Ce processus de reformulation augmente les coûts de production, exerçant une pression sur les fournisseurs de niveau intermédiaire. De plus, la réglementation TRGS 559 de l'Allemagne favorise l'utilisation de formats granulés ou pré-humidifiés, ce qui devrait entraîner trois sorties régionales en Espagne d'ici 2025.

La pénurie de main-d'œuvre qualifiée limite la capacité d'application

Fin 2025, la France a fait face à une pénurie significative de plâtriers certifiés, et l'Espagne a connu un surplus de postes non pourvus dans la finition de façades. Pendant ce temps, l'Allemagne a enregistré une baisse des inscriptions en apprentissage. Tandis que les projets commerciaux à marges élevées peuvent investir dans la robotique et une main-d'œuvre premium, les projets résidentiels sensibles aux coûts risquent des retards ou un retour aux mélanges humides traditionnels, ce qui pourrait freiner la demande à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : le commercial dépasse le résidentiel malgré une base plus petite

La construction résidentielle a dominé avec une part de 52,11 % en 2025, tandis que les applications commerciales devraient progresser à un CAGR de 6,22 % jusqu'en 2031. La même année, les entrepôts logistiques ont connu une expansion significative, notamment aux Pays-Bas, en Allemagne et en Pologne, où les chapes à prise rapide étaient le choix privilégié. Pendant ce temps, les centres de données, les établissements de santé et les projets institutionnels optent pour des coulis antimicrobiens et des crépis résistants au feu, qui s'accompagnent d'une prime de prix notable. La demande en infrastructure reste forte, soutenue par un budget de finition substantiel pour la station du Grand Paris Express.

Les projets commerciaux mènent le marché, tirant parti des achats basés sur la performance et capitalisant sur les certifications avec des adhésifs à faible teneur en COV. Les clients industriels manifestent une nette préférence pour les chapes durcissant en 24 heures, tandis que les appels d'offres d'infrastructure spécifient de plus en plus des mortiers autoréparants, une tendance validée par des essais sur le terrain aux Pays-Bas. À l'inverse, les rénovations résidentielles, influencées par la confiance des consommateurs et le coût au mètre carré, connaissent une croissance plus lente.

Par application : la protection du béton progresse tandis que le crépi domine

Par application, les systèmes de crépi ont représenté 36,12 % de la part du marché européen du mortier sec en poudre en 2025, tandis que les mortiers de protection et de rénovation du béton progressent à un CAGR de 5,96 % jusqu'en 2031. Les systèmes de crépi ont détenu une part significative du marché européen du mortier sec en poudre, soulignant leur rôle essentiel dans les ETICS et la restauration de façades. Alors que de nombreux ponts européens ont dépassé leur durée de vie prévue, la demande de mortiers de protection et de rénovation du béton a augmenté. En mars 2025, Sika a lancé un mortier de réparation renforcé de fibres, soutenu par une garantie à long terme, le rendant particulièrement attrayant pour les propriétaires municipaux.

L'indice de rénovation de l'Italie a entraîné une demande plus élevée de colles à carrelage et de coulis. En Allemagne, de nouvelles réglementations ont augmenté la part des barbotines d'imperméabilisation, notamment dans les régions sensibles aux eaux souterraines. Tandis que les mélanges de plâtre font face à une forte concurrence des projections de plâtre de gypse, les crépis décoratifs progressent. Un exemple notable est le lancement en juin 2025 par MAPEI d'un produit dopé au TiO₂, soulignant l'évolution du secteur vers des surfaces photocatalytiques autonettoyantes.

Analyse géographique

En 2025, soutenue par les subventions de rénovation KfW liées à la certification lambda par des tiers, l'Allemagne a capturé une part de 20,13 % du volume régional. L'Italie, progressant à un CAGR de 5,67 % jusqu'en 2031, a profité des déductions Ecobonus prolongées et a introduit de nouvelles chambres d'hôtel dans les zones UNESCO, bien qu'avec des restrictions sur les additifs polymères. La France, occupant la position de deuxième plus grand marché, a alloué des ressources via MaPrimeRénov mais a fait face à des pénuries de main-d'œuvre, entraînant des retards dans certains projets de façades.

L'Espagne connaît une reprise, enregistrant une hausse des mises en chantier de logements pour 2025. Le Royaume-Uni, naviguant dans un paysage avec des importations en provenance de l'Union européenne réduites, a célébré l'ouverture d'une usine Baumit à Birmingham en août 2025. Bien que le secteur de la construction en Russie connaisse une croissance, il est entravé par les sanctions, entraînant un manque d'accès aux additifs polymères avancés. Dans le reste de l'Europe — couvrant la Pologne, les Pays-Bas, la Belgique et les pays nordiques — la demande reste robuste, la Pologne accueillant plusieurs usines exploitées par les leaders du secteur Saint-Gobain et Knauf.

Les réglementations spécifiques à chaque pays compliquent davantage le paysage. Les Pays-Bas ont rendu obligatoire l'utilisation de contenu recyclé ou biosourcé dans les projets publics, entraînant une hausse de la demande de liants à base de ciment de laitier et de mycélium. En réponse à la hausse des coûts de main-d'œuvre, la Suède et le Danemark ont adopté le plâtrage robotisé, qui représente désormais une part significative de leurs projets commerciaux. De plus, le Portugal oriente une part importante de son allocation de fonds de cohésion pour les rénovations de logements sociaux spécifiquement vers les ETICS.

Paysage concurrentiel

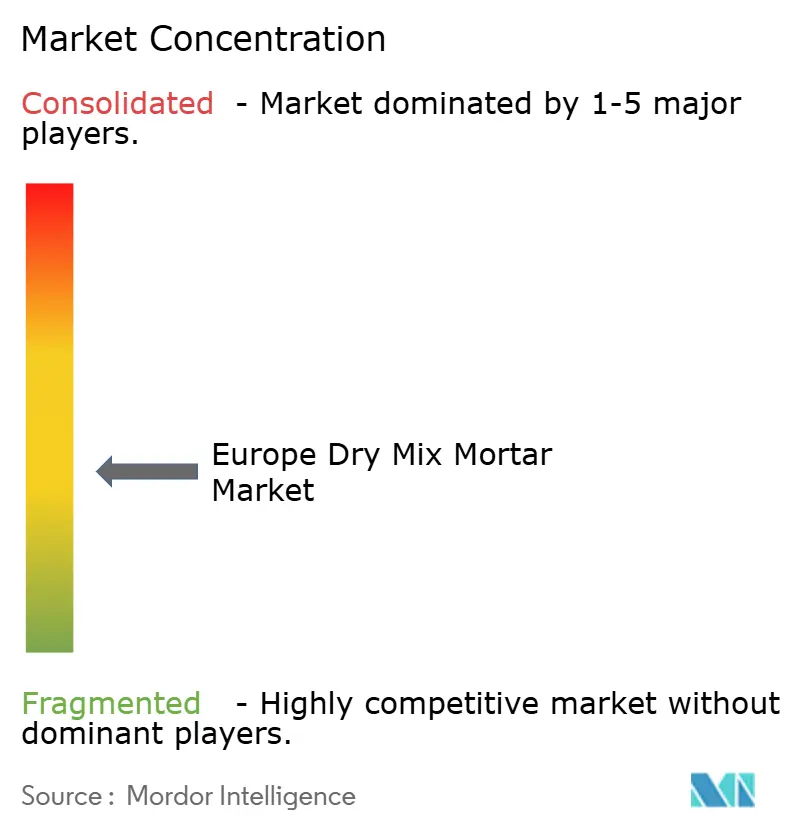

Le marché européen du mortier sec en poudre est modérément fragmenté. Les distributeurs numériques ont réalisé des progrès significatifs, capturant des parts de marché en Allemagne et aux Pays-Bas en consolidant les formulateurs régionaux sur des plateformes de commerce électronique à livraison le lendemain. Alors que les stratégies d'approvisionnement évoluent d'une focalisation uniquement sur le prix le plus bas vers une perspective de coût du cycle de vie plus large, les producteurs offrant des garanties prolongées et des déclarations environnementales de produits (DEP) transparentes connaissent une demande accrue.

Leaders du secteur européen du mortier sec en poudre

Saint-Gobain

Sika AG

MAPEI S.p.A.

Ardex Group

Holcim

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Hoffmann Green Cement Technologies, une entreprise industrielle dédiée à la réduction des émissions de carbone dans le secteur de la construction, spécialisée dans la conception et la commercialisation de ciments innovants, produits à froid et sans clinker. L'entreprise a annoncé la signature d'un accord préliminaire exclusif avec Bruil, une entreprise de premier plan sur le marché néerlandais du béton prêt à l'emploi, pour établir un accord de licence aux Pays-Bas.

- Juin 2025 : Heidelberg Materials a inauguré la première installation industrielle de captage de carbone à grande échelle au monde à Brevik, en Norvège, permettant la production de ciments evoZero à émissions nettes nulles pour les clients européens.

Périmètre du rapport sur le marché européen du mortier sec en poudre

Le mortier sec en poudre, un mélange pré-dosé de ciment, de sable calibré et d'additifs chimiques spécialisés, est produit en usine et fourni sous forme de poudre. Sur le chantier, il ne nécessite que de l'eau pour une utilisation immédiate en maçonnerie, plâtrage et pose de carrelage. Ce matériau garantit une construction de qualité constante et élevée, améliore l'efficacité et minimise les déchets et la main-d'œuvre.

Le marché du mortier sec en poudre est segmenté par secteur d'utilisation finale, application et pays. Par secteur d'utilisation finale, le marché est segmenté en commercial, industriel et institutionnel, infrastructure et résidentiel. Par application, le marché est segmenté en plâtre, crépi, colle à carrelage, coulis, barbotine d'imperméabilisation, protection et rénovation du béton, systèmes d'isolation et de finition, et autres applications. Le rapport couvre également la taille du marché et les prévisions dans 6 pays de la région européenne. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Plâtre |

| Crépi |

| Colle à carrelage |

| Coulis |

| Barbotine d'imperméabilisation |

| Protection et rénovation du béton |

| Systèmes d'isolation et de finition |

| Autres applications |

| France |

| Allemagne |

| Italie |

| Russie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel | |

| Par application | Plâtre |

| Crépi | |

| Colle à carrelage | |

| Coulis | |

| Barbotine d'imperméabilisation | |

| Protection et rénovation du béton | |

| Systèmes d'isolation et de finition | |

| Autres applications | |

| Par pays | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le mortier sec en poudre consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de produits de mortier sec en poudre pour le plâtre, le crépi, la colle à carrelage, les coulis, les barbotines d'imperméabilisation, la protection et la rénovation du béton, les systèmes isolés et de finition ainsi que d'autres applications est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection du béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'enveloppement de fibres | Les systèmes d'enveloppement de fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibres de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui offre des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable avec des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructure et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement de fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des dérouilleuses et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhérentes de matériaux étanches qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement