Taille et Part du Marché de l'Énergie Solaire Concentrée (CSP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 8.15 gigawatt |

| Volume du Marché (2031) | 16.25 gigawatt |

| Taux de croissance (2026 - 2031) | 14.80% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Énergie Solaire Concentrée (CSP) par Mordor Intelligence

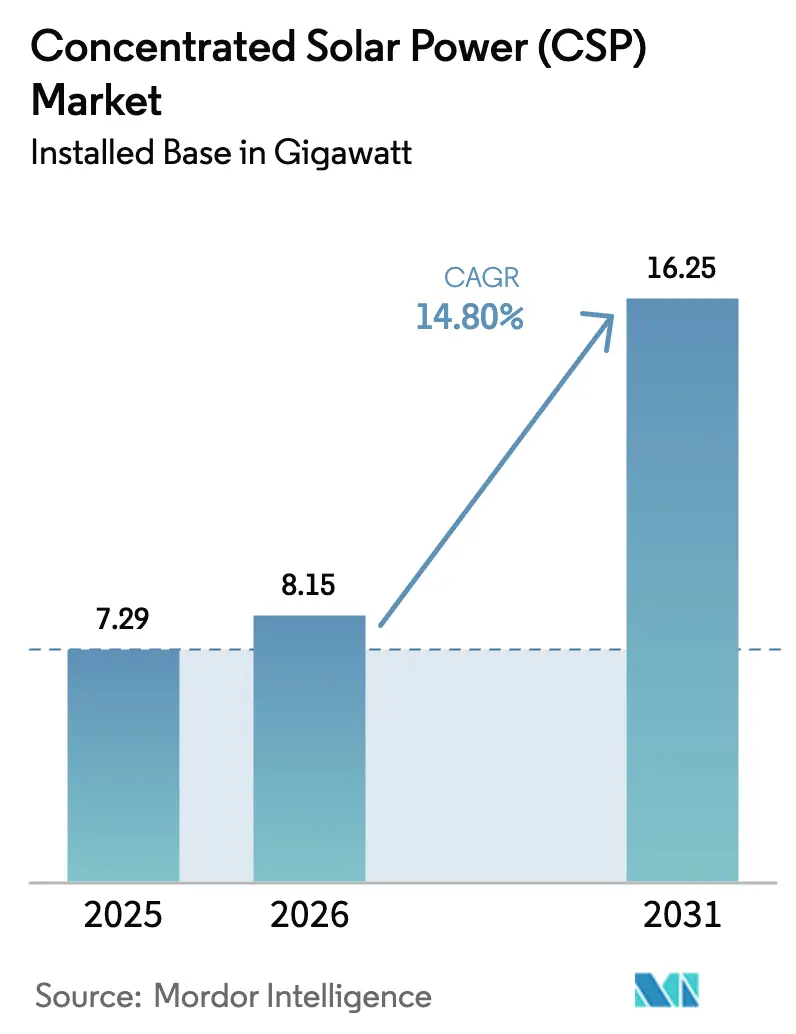

La taille du Marché de l'Énergie Solaire Concentrée en termes de base installée devrait s'étendre de 7,29 gigawatts en 2025 et 8,15 gigawatts en 2026 à 16,25 gigawatts d'ici 2031, enregistrant un CAGR de 14,80 % entre 2026 et 2031.

Les planificateurs de réseaux se tournent vers le CSP car les installations photovoltaïques couplées à des batteries lithium-ion deviennent non rentables lorsque les horizons de décharge dépassent huit heures, tandis que le stockage par sels fondus peut fonctionner 15 heures ou plus à un coût marginal inférieur. La dynamique politique est en hausse en Chine, en Arabie Saoudite et aux Émirats Arabes Unis, alors que les gouvernements rédigent des règles d'appel d'offres qui récompensent la distribution longue durée et les crédits de capacité supérieurs à 80 % de la puissance nominale.[1]China Energy Portal, "Plan chinois des énergies renouvelables du 14e plan quinquennal," chinaenergyportal.org Les gains d'efficacité thermique dans les conceptions de tours solaires, la compression régulière des coûts des héliostats et le financement garanti par les États au Moyen-Orient et en Afrique soutiennent une expansion accélérée du marché du CSP, tandis que la demande de chaleur industrielle et l'intégration au dessalement ouvrent de nouveaux flux de revenus que les systèmes hybrides photovoltaïques peinent à égaler.[2]Autorité de l'électricité et de l'eau de Dubaï, "Détails du parc solaire Mohammed bin Rachid Al Maktoum," dewa.gov.ae Les délais de construction de trois à cinq ans et les coûts d'installation proches de 3 677 USD par kW continuent de limiter le nombre de développeurs, mais la dette concessionnelle des banques multilatérales élargit la portée géographique vers l'Afrique du Nord et l'Afrique subsaharienne.

Principaux Enseignements du Rapport

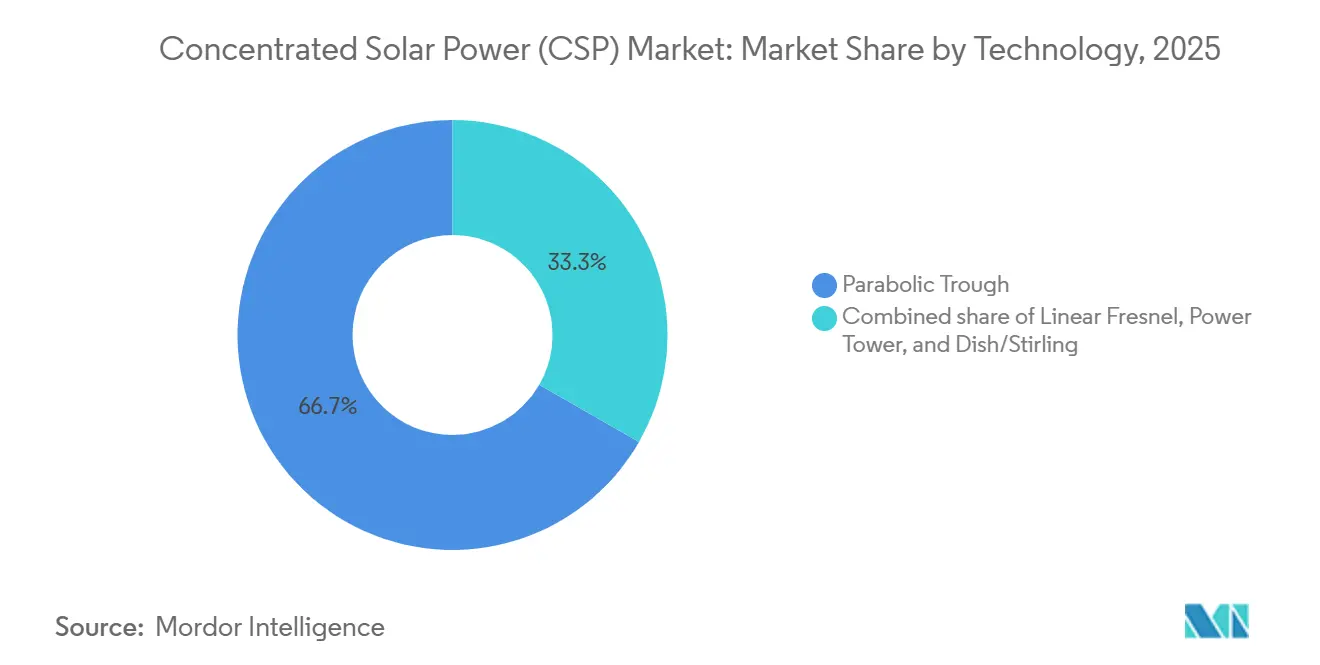

- Par technologie, les systèmes à capteurs paraboliques ont conservé 66,7 % de la part de capacité en 2025, tandis que les tours solaires progressent à un CAGR de 16,8 % jusqu'en 2031, soit la croissance la plus rapide parmi toutes les technologies du marché de l'énergie solaire concentrée.

- Par fluide caloporteur, le sel fondu a capté 58,5 % de la demande en 2025 et se développe à un CAGR de 15,9 % jusqu'en 2031, surpassant les huiles synthétiques.

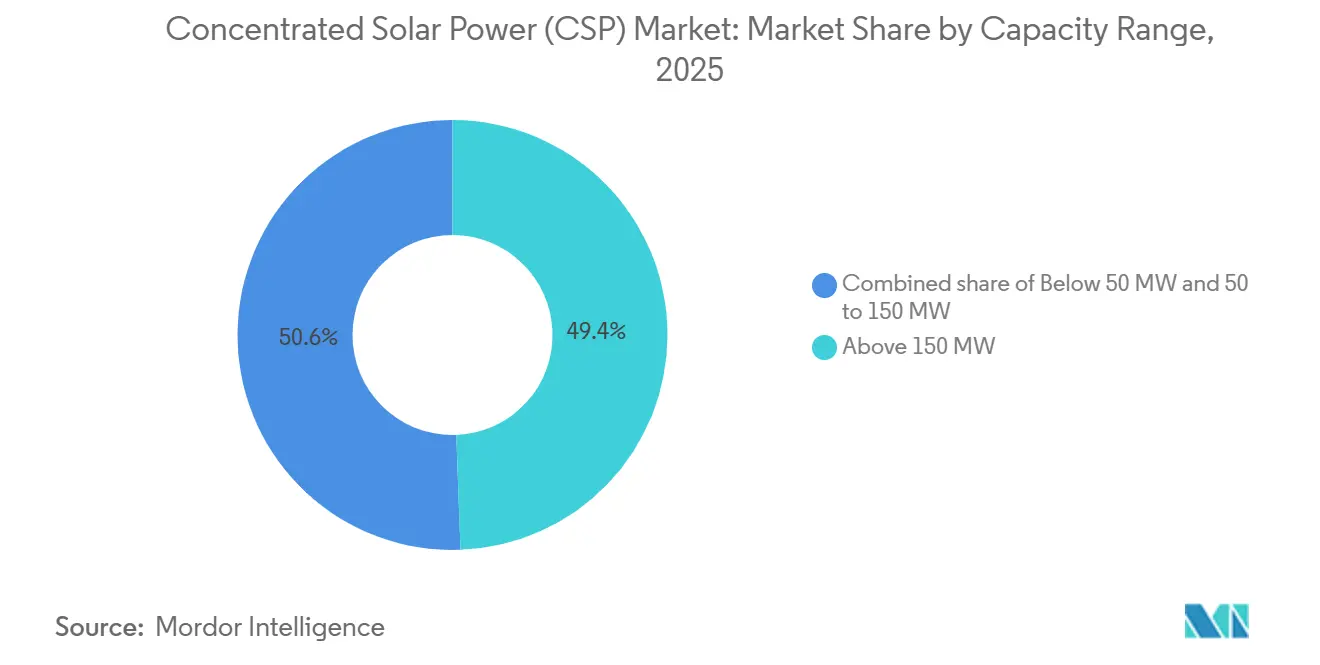

- Par capacité, les centrales de plus de 150 MW représentaient 49,4 % des installations en 2025, mais la catégorie 50 MW à 150 MW croît à un CAGR de 19,3 % grâce à un financement de projet plus accessible sur le marché de l'énergie solaire concentrée.

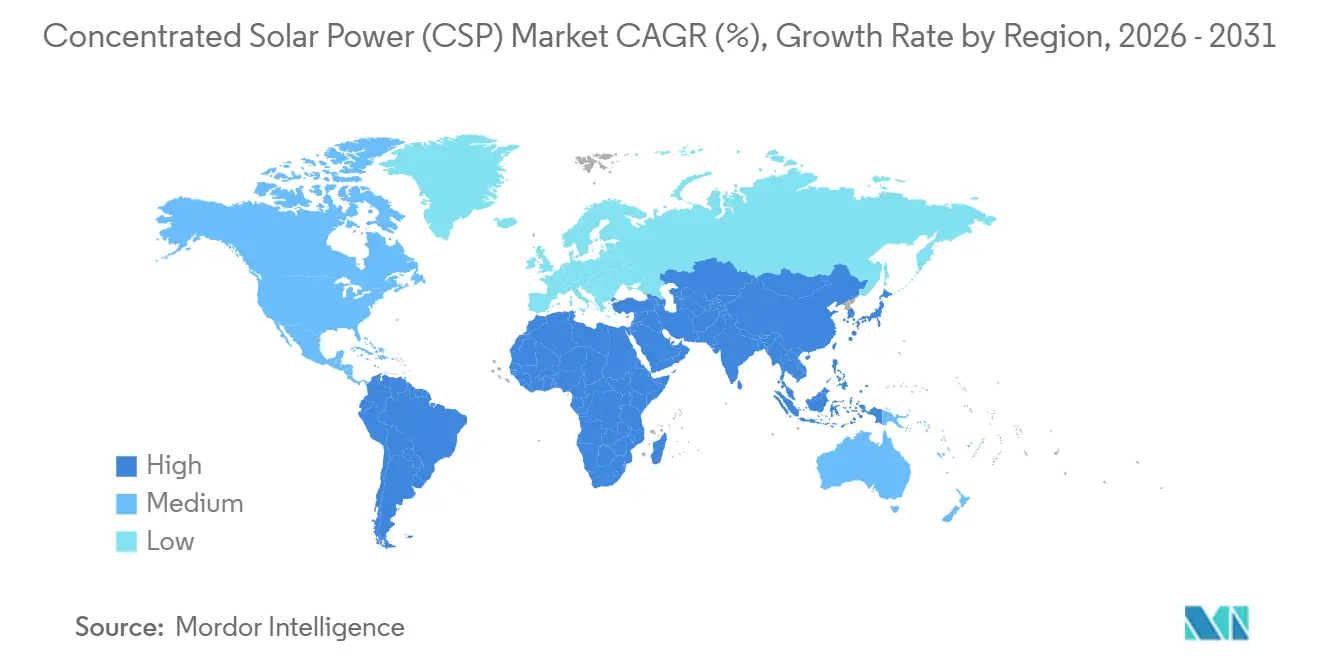

- Par géographie, l'Europe représentait 32,1 % de la capacité cumulée en 2025, mais le corridor Moyen-Orient et Afrique est la région la plus dynamique, progressant à un CAGR de 22,5 % jusqu'en 2031.

- ACWA Power, SENER, les entités successeurs d'Abengoa et Shouhang High-Tech contrôlent environ 70 % des projets actifs en développement, soulignant une concentration modérée du marché de l'énergie solaire concentrée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Énergie Solaire Concentrée (CSP)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse du LCOE du CSP avec Stockage | +3.2% | Mondial, gains précoces en Chine, aux Émirats Arabes Unis, en Arabie Saoudite | Moyen terme (2-4 ans) |

| Besoin du Réseau en Énergies Renouvelables Distribuables de Longue Durée | +2.8% | Asie-Pacifique, Moyen-Orient et Afrique, Europe du Sud | Long terme (≥ 4 ans) |

| Appels d'Offres Politiques MENA et Chine Accélérant la Construction | +2.5% | Moyen-Orient et Afrique, Chine | Court terme (≤ 2 ans) |

| Couplage Chaleur Industrielle de Procédé et Hydrogène Vert | +1.9% | Moyen-Orient, Chine, Espagne, Allemagne | Moyen terme (2-4 ans) |

| CSP Hybride-Dessalement dans les Régions à Stress Hydrique | +1.4% | Émirats Arabes Unis, Arabie Saoudite, Égypte, Afrique du Nord | Moyen terme (2-4 ans) |

| Demande de Chaleur Propre 24h/24 et 7j/7 des Centres de Données Hyperscale | +0.8% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du LCOE du CSP avec Stockage

Les courbes de coût actualisé de l'énergie pour le CSP combiné au stockage par sels fondus ont chuté de 70 % entre 2010 et 2024, atteignant 0,092 USD par kWh à l'échelle mondiale, tandis que les projets chinois ont atteint 0,069 USD par kWh fin 2024.[3]Agence internationale pour les énergies renouvelables, "Coûts de production d'électricité renouvelable 2024," irena.org Les conceptions standardisées d'héliostats, la fabrication locale en Chine et dans les États du Golfe, ainsi que la concurrence par appels d'offres sous-tendent cette baisse, créant une base économique plus solide pour le marché du CSP. La phase 4 du parc Mohammed bin Rachid Al Maktoum de 950 MW à Dubaï a fixé un tarif record de 0,073 USD par kWh en 2023, prouvant sa compétitivité face aux turbines à gaz dans les marchés soumis à des contraintes carbone.[4]Autorité de l'électricité et de l'eau de Dubaï, "Détails du parc solaire Mohammed bin Rachid Al Maktoum," dewa.gov.ae Un stockage de 15 heures permet aux services publics de différer les achats importants de batteries. Les marchés de capitaux ont commencé à intégrer la moindre volatilité des revenus dans les modèles de coût moyen pondéré du capital, réduisant les rendements en fonds propres requis jusqu'à 150 points de base dans les financements récents. Les développeurs souscrivent désormais des projets en supposant une baisse annuelle des dépenses d'investissement de 5 % à 7 % jusqu'en 2030, ce qui accélère la croissance du pipeline dans les juridictions à faibles subventions.

Besoin du Réseau en Énergies Renouvelables Distribuables de Longue Durée

Les opérateurs de transmission mondiaux signalent des rampes de charge nette de plus en plus prononcées à mesure que la pénétration du solaire augmente. La « courbe en canard » du printemps 2024 en Californie a enregistré une rampe de 13 GW sur trois heures, mettant à rude épreuve les réserves. Les batteries lithium-ion excellent pour une décharge de quatre heures, mais deviennent non rentables au-delà de huit heures, laissant un vide que le CSP à sel fondu comble à un coût de cycle de vie inférieur. Les turbines CSP peuvent démarrer en moins de dix minutes, offrant inertie et réponse en fréquence sans dégradation de la durée de vie par cycles. Les cadres de crédit de capacité attribuent désormais au CSP jusqu'à 85 % de la puissance nominale en Espagne, en Afrique du Sud et au Chili, contre 30 % à 50 % pour les systèmes hybrides photovoltaïques-batteries. Alors que les réseaux visent des portefeuilles d'énergies renouvelables 24h/24 et 7j/7, les planificateurs intègrent de plus en plus des quotas minimaux de stockage de longue durée dans les appels d'offres d'adéquation des ressources, stimulant directement le marché de l'énergie solaire concentrée.

Appels d'Offres Politiques MENA et Chine Accélérant la Construction

Le 14e Plan Quinquennal de la Chine impose 15 GW de CSP en exploitation d'ici 2030, contre 838 MW en 2024, et les appels d'offres provinciaux dans le Gansu, le Qinghai et la Mongolie intérieure associent des primes d'injection au réseau liées aux heures de stockage. L'Arabie Saoudite, les Émirats Arabes Unis et l'Égypte ont lancé des appels d'offres solaires hybrides de plusieurs gigawatts plafonnés en dessous de 0,08 USD par kWh, comprimant les délais en regroupant les droits fonciers, l'accès au réseau et les garanties souveraines. La tour de 100 MW de Shouhang High-Tech à Dunhuang a démontré la bancabilité du projet, catalysant une vague de construction de 3,3 GW. Ensemble, ces cadres permettent aux projets de franchir les étapes d'autorisation en moins de 24 mois, bien plus rapidement que les processus européens traditionnels, positionnant les appels d'offres politiques comme principal catalyseur du marché de l'énergie solaire concentrée.

Couplage Chaleur Industrielle de Procédé et Hydrogène Vert

La chaleur industrielle entre 150 °C et 565 °C représente près de 20 % de la demande mondiale d'énergie finale, et le CSP peut couvrir cette plage sans émissions de combustion, créant de nouvelles opportunités pour le marché du CSP au-delà de la production d'électricité. La centrale à capteurs paraboliques de 30 MW de Heineken España réduit les importations de gaz de 18 000 t par an. Le projet NEOM en Arabie Saoudite couple une centrale CSP de 300 MW à une installation hydrogène de 50 000 t par an, utilisant la chaleur de la tour pour améliorer l'efficacité des électrolyseurs. Des projets pilotes précoces en Allemagne et en Australie testent la dissociation thermochimique de l'eau à plus de 800 °C, que les tours solaires de nouvelle génération visent à atteindre. Ces intégrations industrielles diversifient les revenus, raccourcissent les durées d'offtake et réduisent l'exposition aux prix marchands, augmentant les taux de rendement interne projetés de 120 points de base en moyenne.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des Coûts du PV et des Batteries Sous-cotant les Offres CSP | −2.9% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Dépenses d'Investissement Initiales Élevées et Pools de Financement Limités | −2.1% | Marchés émergents hors Chine et CCG | Moyen terme (2-4 ans) |

| Volatilité des Prix de la Chaîne d'Approvisionnement en Sel Hitec | −1.2% | Mondial, aiguë là où il n'existe pas de contrats à long terme | Court terme (≤ 2 ans) |

| Pénurie d'Eau de Refroidissement sur les Sites Désertiques | −0.9% | Moyen-Orient, Afrique du Nord, Sud-Ouest des États-Unis, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Coûts du PV et des Batteries Sous-cotant les Offres CSP

Les modules photovoltaïques ont encore baissé de 12 % en glissement annuel en 2024, tandis que les batteries lithium-ion sont 89 % moins chères qu'en 2010, permettant aux systèmes hybrides de quatre heures de remporter des appels d'offres à environ 0,055 USD par kWh sur les marchés à fort ensoleillement. Les appels d'offres australiens de 2024-2025 n'ont attribué aucun projet CSP, et les États-Unis n'ont annoncé aucun nouveau projet CSP depuis 2020, les financiers préférant des projets photovoltaïques plus rapides et éprouvés. À moins que les appels d'offres n'exigent explicitement une décharge de huit heures ou plus, ou que les plafonds carbone ne favorisent le CSP, la compétitivité des offres continuera d'éroder la part de marché à court terme de l'énergie solaire concentrée.

Dépenses d'Investissement Initiales Élevées et Pools de Financement de Projets Limités

Le coût moyen d'installation du CSP s'élevait à 3 677 USD par kW en 2024, soit environ 3,7 fois les références photovoltaïques. La construction s'étend jusqu'à cinq ans, exposant les projets à des risques de taux d'intérêt et de change. Seulement 6 milliards USD des 40 à 50 milliards USD d'investissements CSP que l'Agence Internationale de l'Énergie juge nécessaires d'ici 2030 ont été engagés en 2024-2025. Les banques multilatérales comblent certaines lacunes, mais leurs plafonds de prêt limitent la diversification, ralentissant ainsi les bénéfices de la courbe d'apprentissage dans le secteur de l'énergie solaire concentrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie – Les Tours de Puissance Comblent l'Écart

La taille du marché de l'énergie solaire concentrée pour les systèmes à capteurs paraboliques s'élevait à 4,86 GW en 2025, soit 66,7 % de la capacité totale, mais les tours de puissance se développent à un CAGR de 16,8 % pour atteindre 7,3 GW d'ici 2031. Les tours de puissance atteignent 565 °C, intègrent un stockage de 15 heures et ont remporté 100 MW lors de la Phase 4 de Dubaï en 2023. Bien que les tours affichent une prime de coût de 15 % à 20 %, les appels d'offres espagnols de 2025 leur ont attribué des crédits de capacité de 85 % contre 70 % pour les capteurs paraboliques, orientant les nouvelles commandes. Le Fresnel linéaire et la parabole-Stirling restent des niches, représentant collectivement moins de 3 % des installations de 2025, mais les réseaux Fresnel trouvent une traction dans les projets de chaleur industrielle de procédé où les contraintes foncières et les besoins en températures plus basses dominent l'économie.

Les taux d'apprentissage des dépenses d'investissement favorisent les tours à mesure que l'automatisation des héliostats s'améliore et que les cycles au CO₂ supercritique visent une efficacité de turbine de 50 % d'ici 2030. Les capteurs paraboliques continuent dans les rénovations hybrides qui réutilisent les turbines et les équipements d'équilibre d'installation, réduisant les dépenses d'investissement de remise en puissance jusqu'à 40 %. Le choix technologique dépend désormais moins de la conception optique et davantage de la durée de distribution et de l'intégration du stockage, un changement qui maintiendra le marché de l'énergie solaire concentrée diversifié mais orienté vers les tours tout au long de la décennie.

Par Fluide Caloporteur – Le Sel Fondu Creuse l'Écart

Le sel fondu représentait 58,5 % des installations de 2025 et est en passe d'atteindre 70 % d'ici 2031, soutenant 9,6 GW de la taille projetée du marché de l'énergie solaire concentrée à la fin de la période de prévision. La double utilisation comme fluide de travail et milieu de stockage comprime le volume des réservoirs, comme le montre le système de stockage de 5 907 MWh de Dubaï. L'huile synthétique continue de perdre du terrain en raison de la dégradation thermique au-dessus de 400 °C, tandis que les tests de génération directe de vapeur en Espagne cherchent à réduire les dépenses d'investissement mais se heurtent à la complexité des systèmes de contrôle. Les projets pilotes au CO₂ supercritique au Nouveau-Mexique ont validé 10 000 heures de fonctionnement en 2024, offrant une efficacité de cycle potentielle de 50 % qui pourrait débloquer d'autres alternatives au sel.

La réglementation favorise indirectement le sel, où les règles environnementales augmentent les coûts de confinement des huiles synthétiques. La domination de la Chine dans la production de nitrates reste un risque d'approvisionnement, mais des contrats-cadres à long terme ont commencé à apparaître, lissant les fluctuations de prix. L'évolution vers des températures de fonctionnement plus élevées cimente le sel fondu comme milieu de référence, ancrant les courbes de coûts sur le marché de l'énergie solaire concentrée.

Par Plage de Capacité – Les Centrales de Taille Intermédiaire Gagnent en Dynamisme

Les centrales de plus de 150 MW ont dominé la capacité en 2025 avec 3,6 GW, mais les projets de 50 à 150 MW affichent la croissance la plus rapide, progressant à un CAGR de 19,3 % jusqu'en 2031. Une tour de 100 MW avec 12 heures de stockage a atteint la clôture financière dans le projet Redstone en Afrique du Sud en 2024, s'appuyant sur une dette mixte commerciale et de banques de développement. Ce glissement vers des développements de taille intermédiaire gagne du terrain sur l'ensemble du marché du CSP. Les conceptions inférieures à 150 MW s'inscrivent dans des blocs à turbine unique, simplifiant le dimensionnement de la dette et les calendriers de construction inférieurs à 36 mois, des caractéristiques qui séduisent les prêteurs méfiants à l'égard des mégaprojets à phases multiples.

Les centrales de moins de 50 MW occupent des niches d'autoproduction industrielle et d'exploitation minière hors réseau, où les coûts diesel évités justifient un coût unitaire d'investissement plus élevé. Les incitations politiques dans la province chinoise du Qinghai, notamment la connexion rapide au réseau, ont fait de la tranche 100-150 MW un point idéal pour les investisseurs nationaux. Associés à des ensembles récepteurs de tour modulaires, les projets à moyenne échelle sont appelés à capter une part croissante du marché de l'énergie solaire concentrée d'ici 2031.

Analyse Géographique

L'Europe a conservé 2,34 GW de capacité en 2025, soit 32,1 % de la base mondiale, mais la croissance est atténuée car les appels d'offres favorisent les hybrides photovoltaïque-batterie. Le projet espagnol Solgest-1, un capteur parabolique à vapeur directe de 110 MW, est la seule nouvelle centrale à énergie solaire concentrée en construction en Europe, dont la mise en service est prévue pour 2026. L'incertitude politique et l'abondance des ressources éoliennes offshore en Europe du Nord limitent l'adoption supplémentaire, freinant les opportunités d'expansion sur le marché de l'énergie solaire concentrée.

Le Moyen-Orient et l'Afrique ont affiché la croissance la plus rapide avec un CAGR de 22,5 %. Le pipeline de 2,6 GW de l'Arabie saoudite, le complexe opérationnel de 950 MW des Émirats arabes unis et l'appel d'offres égyptien de 600 MW soutiennent cet élan. Le complexe Noor du Maroc démontre la viabilité de l'énergie solaire concentrée en Afrique du Nord, stimulant des études de faisabilité en Tunisie et en Algérie, tandis qu'une extension de 200 MW à Noor a été évaluée en 2024. Les règles des appels d'offres intègrent des garanties souveraines, réduisant le risque sur la dette étrangère et contribuant à la croissance rapide du marché de l'énergie solaire concentrée dans la région.

La croissance en Asie-Pacifique est centrée sur la Chine. Avec 838 MW en exploitation en 2024, la Chine dispose de 3,3 GW en construction et vise 15 GW d'ici 2030, soutenue par des primes d'injection provinciales pour un stockage de ≥ 10 heures. Les ambitions de l'Inde en matière d'énergie solaire concentrée ont stagné après que seulement 225 MW sur les 500 MW initiaux du quota de la Mission Jawaharlal Nehru ont été achevés, et le projet Aurora en Australie reste sans financement. Le parc historique de 1,7 GW en Amérique du Nord n'a vu aucun nouveau projet depuis 2014, reflétant la préférence des investisseurs pour le stockage photovoltaïque à crédit renforcé. L'Amérique du Sud n'accueille que le projet chilien Cerro Dominador de 110 MW, les propositions ultérieures d'énergie solaire concentrée étant écartées par la politique nationale de fabrication de batteries au lithium, mettant en évidence les disparités régionales au sein du marché de l'énergie solaire concentrée.

Paysage Concurrentiel

La structure du marché est modérément concentrée : les cinq premiers contractants EPC détiennent environ 70 % du pipeline actif, conférant au marché de l'énergie solaire concentrée un profil de consolidation intermédiaire. Les principales entreprises d'énergie solaire concentrée, notamment ACWA Power et DEWA, s'appuient sur le soutien souverain pour remporter des mégaprojets au Moyen-Orient à des coûts d'endettement inférieurs de 200 à 250 points de base aux normes commerciales. SENER et les entités successeurs d'Abengoa dominent la conception des récepteurs de tour, réduisant les pertes optiques de 12 % à 15 % par rapport aux systèmes de première génération. L'intégration verticale de Shouhang High-Tech réduit les dépenses d'investissement des projets chinois de 30 %, et la société soumissionne pour des exportations clés en main vers les marchés de la Ceinture et de la Route.

La différenciation repose sur les offres technologiques et la capacité de financement au sein du marché de l'énergie solaire concentrée. La tour à vapeur directe de BrightSource à Ivanpah a amélioré l'efficacité d'utilisation des terres de 30 %, mais a rencontré des problèmes de contrôle du ballon de vapeur et des impacts sur les oiseaux, limitant sa réplication. Les systèmes CSP-biomasse intégrés d'Aalborg CSP ouvrent des niches de cogénération, avec des contrats obtenus dans le Jiangsu en 2024. L'activité de brevets dans le contrôle sans fil des héliostats, reconnue par SolarPACES en 2024, indique un pivot vers la gestion et la maintenance numériques susceptible de réduire les coûts du cycle de vie de 15 % à 20 %. Collectivement, ces évolutions soulignent un secteur concurrentiel porté par les coûts, la dispatchabilité et les antécédents en matière de réalisation de projets.

Leaders du Secteur de l'Énergie Solaire Concentrée (CSP)

-

ACWA Power

-

Brightsource Energy Inc.

-

Abengoa Solar / Atlantica

-

Shouhang High-Tech

-

SENER

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : China General Nuclear (CGN) a entamé la construction du projet d'Énergie Solaire Concentrée (CSP) de 50 MW à Wumatang au Tibet. Situé près de Lhassa à une altitude d'environ 4 550 mètres, ce projet est appelé à devenir la centrale CSP la plus haute du monde en termes d'altitude. Il fait partie d'un complexe solaire hybride intégrant la génération par CSP et par photovoltaïque.

- Septembre 2025 : Cosmo Films, basée à Mumbai, a lancé CSP Dualcoat, un papier synthétique double couche destiné à diverses applications d'impression. Il offre durabilité, résistance à la déchirure et des impressions éclatantes, tout en répondant aux enjeux de durabilité en éliminant la pâte de bois, en réduisant la déforestation et en garantissant des performances dans des conditions difficiles, ce qui en fait une solution idéale pour l'image de marque et les affichages commerciaux.

- Septembre 2025 : Alfa Laval Aalborg Header-Coil A/S, une coentreprise entre Alfa Laval et Aalborg CSP, a lancé son premier produit destiné aux systèmes de stockage d'énergie thermique à grande échelle. L'échangeur de chaleur à collecteur et serpentin offre une haute efficacité thermique, une conception compacte et une fiabilité dans des conditions de fonctionnement cyclique.

- Mars 2024 : Aptar CSP Technologies et ProAmpac ont lancé ProActive Intelligence Moisture Protect (MP1000), combinant les technologies 3Phase ActivPolymer™ et film soufflé flexible. Cette solution d'emballage en cours de brevet réduit les risques de dégradation, préserve la puissance et améliore les performances du produit, marquant ainsi la première d'une série d'innovations en gestion active du microclimat.

Portée du Rapport Mondial sur le Marché de l'Énergie Solaire Concentrée (CSP)

L'énergie solaire concentrée (CSP) est la technologie développée pour produire de l'électricité en transformant la lumière solaire concentrée en énergie thermique solaire. Des miroirs réfléchissent le rayonnement solaire vers un récepteur thermique. L'énergie solaire collectée est ensuite absorbée et utilisée pour chauffer le fluide caloporteur (HTF). La chaleur retenue dans le fluide est accumulée, ce qui alimente une turbine pour produire de l'énergie électrique.

Le marché de l'énergie solaire concentrée est segmenté par technologie, fluide caloporteur, plage de capacité et géographie. Par technologie, le marché est segmenté en capteur parabolique, fresnel linéaire, tour de puissance et parabole/stirling. Fluide caloporteur : le marché est segmenté en sel fondu, à base d'eau, à base d'huile et autres fluides caloporteurs. Par plage de capacité, le marché est divisé en moins de 50 MW, 50-150 MW et plus de 150 MW. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie solaire concentrée (CSP) dans les principales régions, telles que l'Asie-Pacifique, l'Amérique du Nord, l'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Capteur Parabolique |

| Fresnel Linéaire |

| Tour de Puissance |

| Parabole/Stirling |

| Sel Fondu |

| Huile Synthétique |

| Vapeur Directe/Eau |

| Autres Fluides (CO₂, Nanofluides) |

| Moins de 50 MW |

| 50 à 150 MW |

| Plus de 150 MW |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Capteur Parabolique | |

| Fresnel Linéaire | ||

| Tour de Puissance | ||

| Parabole/Stirling | ||

| Par Fluide Caloporteur | Sel Fondu | |

| Huile Synthétique | ||

| Vapeur Directe/Eau | ||

| Autres Fluides (CO₂, Nanofluides) | ||

| Par Plage de Capacité | Moins de 50 MW | |

| 50 à 150 MW | ||

| Plus de 150 MW | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la prévision de capacité installée mondiale du CSP d'ici 2031 ?

La capacité mondiale devrait atteindre 16,25 GW d'ici 2031, progressant à un CAGR de 14,8 % au cours de la période 2026-2031.

Quelle région connaît la croissance la plus rapide dans les déploiements CSP jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique sont en tête avec un CAGR de 22,5 %, soutenus par des appels d'offres à garantie souveraine et des tarifs record.

Pourquoi les systèmes à tour de puissance gagnent-ils des parts par rapport aux capteurs paraboliques ?

Les tours fonctionnent à 565 °C, intègrent un stockage de 15 heures et reçoivent désormais des crédits de capacité plus élevés, entraînant un CAGR de 16,8 % jusqu'en 2031.

Comment les coûts du CSP se comparent-ils aux systèmes hybrides PV-batteries ?

Le CSP a atteint en moyenne 0,092 USD par kWh en 2024 contre environ 0,055 USD par kWh pour le PV plus des batteries de quatre heures ; le CSP devient plus compétitif pour des durées de stockage supérieures à huit heures.

Quelles entreprises dominent les nouveaux portefeuilles de projets CSP ?

ACWA Power, SENER, Shouhang High-Tech et les entités successeurs d'Abengoa supervisent ensemble environ 70 % des portefeuilles à l'échelle du gigawatt dans le monde.

Quel rôle le CSP peut-il jouer dans la décarbonation industrielle ?

Le CSP fournit une chaleur continue jusqu'à 565 °C pour des secteurs comme le ciment et la chimie et peut s'intégrer à l'électrolyse pour réduire les coûts de l'hydrogène vert en dessous de 2 USD par kg d'ici 2030.

Dernière mise à jour de la page le: