集光型太陽熱発電(CSP)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

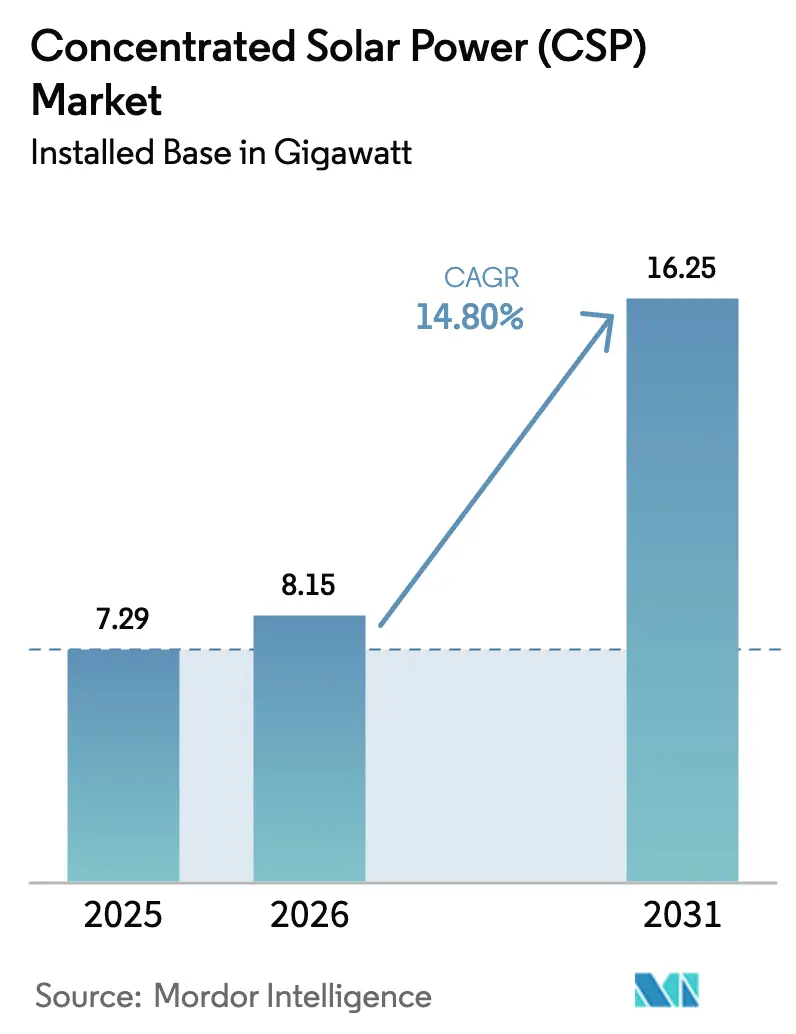

| 市場取引高 (2026) | 8.15 ギガワット |

| 市場取引高 (2031) | 16.25 ギガワット |

| 成長率 (2026 - 2031) | 14.80% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる集光型太陽熱発電(CSP)市場分析

集光型太陽熱発電市場の設備容量ベースの市場規模は、2025年の72.9億ワット、2026年の81.5億ワットから2031年には162.5億ワットへと拡大する見込みであり、2026年から2031年の間にCAGR 14.80%を記録する。

グリッドプランナーがCSPに注目しているのは、リチウムイオン電池と組み合わせた太陽光発電アレイが放電時間8時間を超えると経済性を失う一方、溶融塩蓄熱は低い限界コストで15時間以上の運転が可能だからである。中国、サウジアラビア、アラブ首長国連邦では、長時間ディスパッチと定格出力の80%以上の容量クレジットを評価するオークション規則を政府が整備し、政策的な勢いが高まっている。[1]中国エネルギーポータル、「中国第14次五カ年再生可能エネルギー計画」、chinaenergyportal.org パワータワー設計における熱効率の向上、ヘリオスタットの着実なコスト低減、中東・アフリカにおける政府支援融資が、CSP市場の加速的な建設拡大を支えており、産業用プロセス熱需要と海水淡水化との統合が、太陽光発電ハイブリッドでは対応困難な新たな収益源を開拓している。[2]ドバイ電力水道局、「モハメド・ビン・ラシッド・アル・マクトゥーム太陽光発電パーク詳細」、dewa.gov.ae 3年から5年の建設期間と1キロワット当たり約3,677米ドルの設置コストが引き続き開発者プールを制限しているが、多国間開発銀行からの優遇融資が北アフリカおよびサブサハラアフリカへの地理的展開を拡大している。

主要レポートの要点

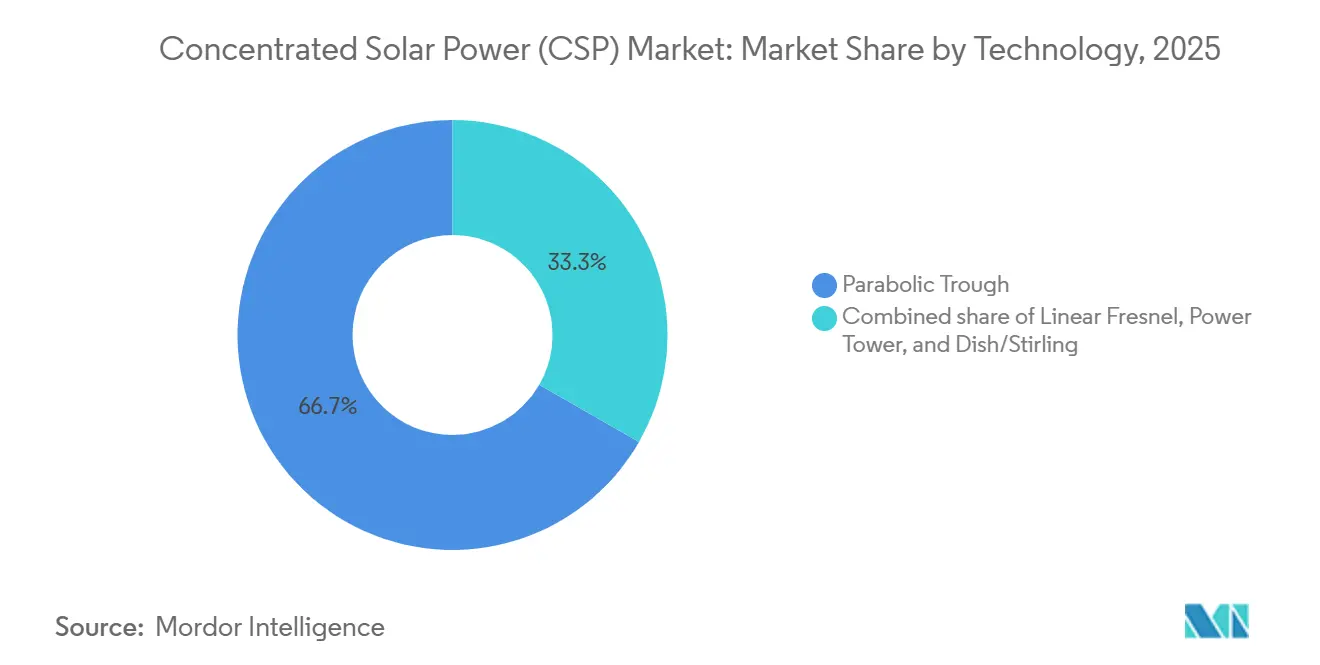

- 技術別では、パラボリックトラフシステムが2025年の設備容量シェアの66.7%を維持する一方、パワータワーは2031年にかけて16.8%のCAGRで拡大してり、集光型太陽熱発電市場における全技術の中で最も高い成長率を記録している。

- 熱媒体別では、溶融塩が2025年の需要の58.5%を占め、2031年にかけて15.9%のCAGRで拡大しており、合成油を上回るペースで成長している。

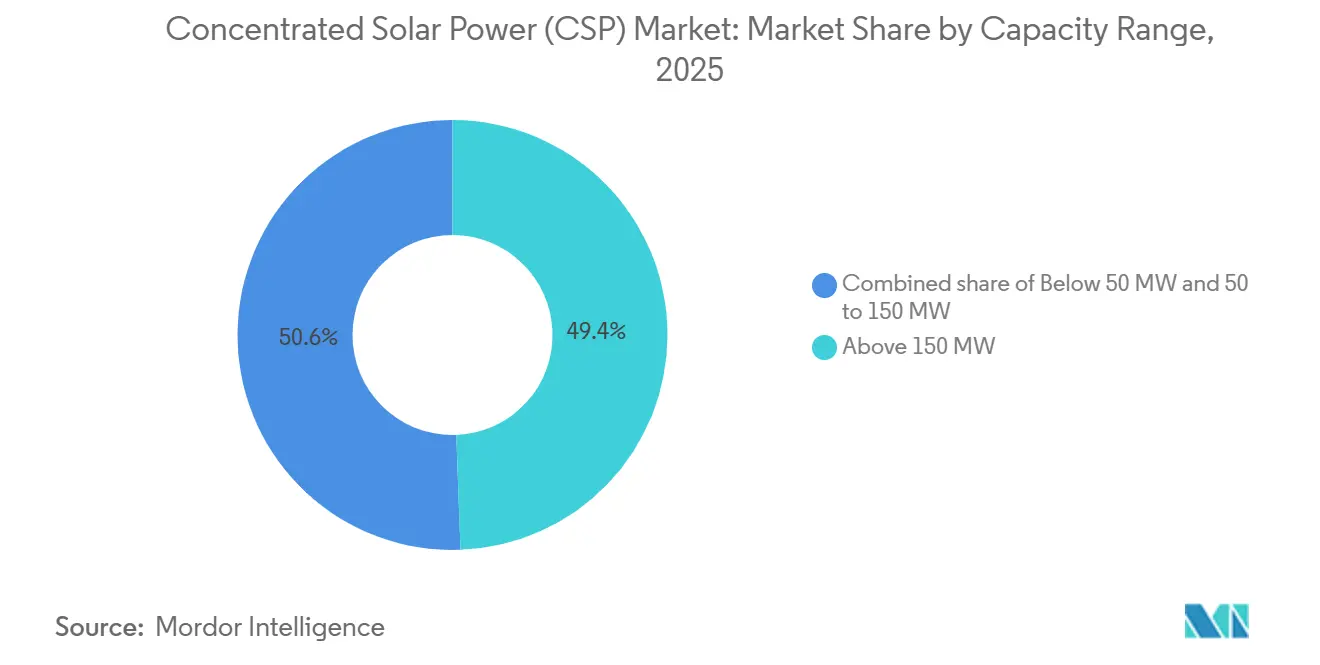

- 設備容量別では、150MW超の発電所が2025年の設置容量の49.4%を占めているが、集光型太陽熱発電市場においてプロジェクトファイナンスが容易になりつつある中、50MWから150MWクラスは19.3%のCAGRで成長している。

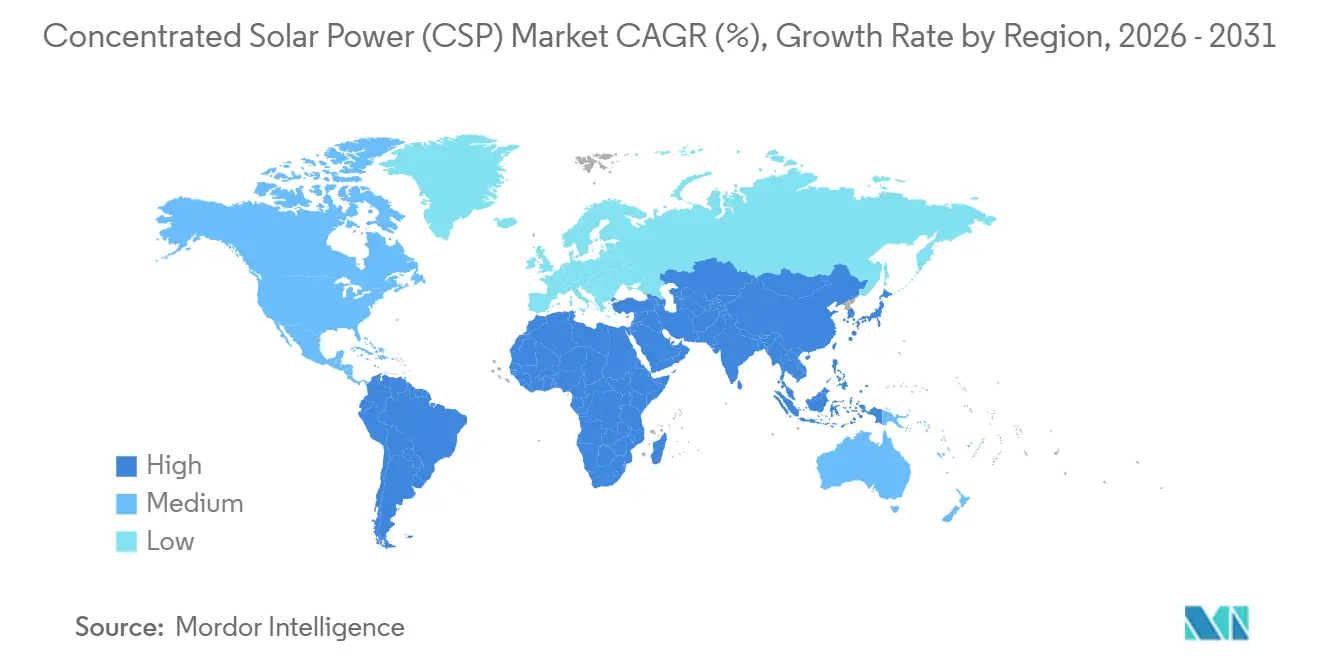

- 地域別では、欧州が2025年の累積設備容量の32.1%を占めているが、中東・アフリカ回廊が最も成長の速い地域であり、2031年にかけて22.5%のCAGRで推移している。

- ACWA Power、SENER、Abengoa後継企業、およびShouhang High-Techが稼働中パイプラインの約70%を掌握しており、集光型太陽熱発電市場における中程度の集中度を示している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の集光型太陽熱発電(CSP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 蓄熱付きCSPの均等化発電コスト(LCOE)の低下 | +3.2% | 世界全体、中国・UAE・サウジアラビアで早期に効果 | 中期(2~4年) |

| 長時間ディスパッチ可能な再生可能エネルギーに対する系統ニーズ | +2.8% | アジア太平洋、中東・アフリカ、南ヨーロッパ | 長期(4年以上) |

| 中東・北アフリカおよび中国の政策オークションによる建設加速 | +2.5% | 中東・アフリカ、中国 | 短期(2年以内) |

| 産業プロセス熱とグリーン水素の連携 | +1.9% | 中東、中国、スペイン、ドイツ | 中期(2~4年) |

| 水資源逼迫地域におけるCSPと海水淡水化のハイブリッド | +1.4% | UAE、サウジアラビア、エジプト、北アフリカ | 中期(2~4年) |

| ハイパースケールデータセンターからの24時間365日クリーン熱需要 | +0.8% | 北米、ヨーロッパ、新興アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

蓄熱付きCSPの均等化発電コスト(LCOE)の低下

溶融塩蓄熱と組み合わせたCSPの均等化発電コスト曲線は2010年から2024年の間に70%低下し、世界平均で1キロワット時当たり0.092米ドルに達した一方、中国のプロジェクトは2024年後半に1キロワット時当たり0.069米ドルを記録した。[3]国際再生可能エネルギー機関、「再生可能エネルギー発電コスト2024」、irena.org 標準化されたヘリオスタット設計、中国および湾岸諸国における現地製造、オークション主導の競争がこの低下を支え、CSP市場のより強固な経済的基盤を形成している。ドバイの950メガワット規模のモハメド・ビン・ラシッド・アル・マクトゥーム第4フェーズは2023年に1キロワット時当たり0.073米ドルという記録的な電力購入価格を確定し、炭素制約市場においてガスタービンに対する競争力を証明した。[4]ドバイ電力水道局、「モハメド・ビン・ラシッド・アル・マクトゥーム太陽光発電パーク詳細」、dewa.gov.ae 15時間の蓄熱により、電力会社は大規模な電池調達を先送りできる。資本市場は収益変動性の低下を加重平均資本コストモデルに織り込み始めており、最近の資金調達では必要株主資本利益率が最大150ベーシスポイント低下している。開発者は現在、2030年までに年率5%から7%の設備投資コスト低下を前提にプロジェクトを引き受けており、補助金が少ない地域でのパイプライン成長を加速させている。

長時間ディスパッチ可能な再生可能エネルギーに対する系統ニーズ

世界の送電系統運用者は、太陽光発電の普及に伴い正味負荷ランプの深刻化を報告している。カリフォルニア州の2024年春の「ダックカーブ」では3時間で13GWのランプが発生し、予備力が逼迫した。リチウムイオン電池は4時間放電に優れているが、8時間を超えると経済性を失い、溶融塩CSPがより低いライフサイクルコストで供給するギャップが生じる。CSPタービンは10分以内に起動でき、サイクル寿命の劣化なしに慣性と周波数応答を提供する。容量クレジットの枠組みでは、スペイン、南アフリカ、チリにおいてCSPに定格出力の最大85%が割り当てられており、太陽光発電・電池ハイブリッドの30%~50%と比較して高い。系統が24時間365日の再生可能エネルギーポートフォリオを目指す中、計画担当者は資源適正調達において最低限の長時間蓄熱割当を組み込む傾向が強まっており、集光型太陽熱発電市場を直接押し上げている。

中東・北アフリカおよび中国の政策オークションによる建設加速

中国の第14次五カ年計画は2030年までに稼働CSPを15GWとすることを義務付けており、2024年の838MWから大幅に増加する。甘粛省、青海省、内モンゴル自治区の省レベルオークションでは蓄熱時間に連動した固定価格買取プレミアムが付与されている。サウジアラビア、UAE、エジプトは1kWh当たり0.08米ドル以下を上限とするマルチギガワット規模のハイブリッド太陽光入札を開始し、土地権利、系統接続、政府保証をバンドル化することでリードタイムを短縮した。Shouhang High-Techの100MWドゥンファンタワーは資金調達可能性を実証し、3.3GWの建設ラッシュを触媒した。これらの枠組みを合わせると、プロジェクトの許認可期間が24ヶ月未満となり、従来のヨーロッパのプロセスより大幅に短縮され、政策オークションが集光型太陽熱発電市場の主要な触媒として位置付けられている。

産業プロセス熱とグリーン水素の連携

150℃から565℃の産業用熱需要は世界の最終エネルギー需要の約20%を占めており、CSPは燃焼排出なしにその温度域を供給できるため、発電以外のCSP市場に新たな機会を創出している。ハイネケン・エスパーニャの30メガワット放物面トラフ型プラントは年間18,000トンのガス輸入を削減している。サウジアラビアのNEOMプロジェクトは300メガワットのCSPプラントを年産5万トンの水素製造施設と連携させ、タワー熱を利用して電解槽効率を向上させている。ドイツとオーストラリアの初期パイロットでは800℃以上での熱化学的水分解を試験しており、次世代パワータワーがその目標温度を目指している。これらの産業統合は収益を多様化し、オフテイク期間を短縮し、市場価格リスクへのエクスポージャーを低減することで、予測内部収益率を平均120ベーシスポイント引き上げている。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電+電池のコスト低下によるCSP入札の競争力低下 | −2.9% | 北米、ヨーロッパ、オーストラリア | 短期(2年以内) |

| 高い初期設備投資と限られたファイナンスプール | −2.1% | 中国およびGCC域外の新興市場 | 中期(2~4年) |

| ハイテク塩サプライチェーンの価格変動 | −1.2% | 世界全体、長期契約が存在しない地域で深刻 | 短期(2年以内) |

| 砂漠立地における冷却水不足 | −0.9% | 中東、北アフリカ、米国南西部、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電+電池のコスト低下によるCSP入札の競争力低下

太陽光発電モジュールは2024年に前年比でさらに12%下落し、リチウムイオンパックは2010年比で89%安価になったことで、4時間ハイブリッドが高日射量市場において1kWh当たり約0.055米ドルでオークションを通過できるようになった。オーストラリアの2024年から2025年の入札ではCSPへの落札がなく、米国は2020年以降新規CSPを発表しておらず、資金提供者はより迅速で実績のある太陽光発電プロジェクトを好む傾向にある。RFPが8時間以上の放電または炭素上限を明示的に要求しない限り、入札競争力は近期の集光型太陽熱発電市場シェアを侵食し続けるだろう。

高い初期設備投資と限られたプロジェクトファイナンスプール

CSPの平均設置コストは2024年に1kW当たり3,677米ドルであり、太陽光発電ベンチマークの約3.7倍である。建設期間は最長5年に及び、プロジェクトに金利リスクと外国為替リスクをもたらす。国際エネルギー機関が2030年までに必要と見なすCSP投資400億から500億米ドルのうち、2024年から2025年にコミットされたのはわずか60億米ドルであった。多国間銀行が一部のギャップを埋めているが、融資上限が多様化を制限し、集光型太陽熱発電産業における学習曲線の恩恵を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別 – パワータワーがギャップを縮小

パラボリックトラフシステムの集光型太陽熱発電市場規模は2025年に4.86GWで、総設備容量の66.7%に相当するが、パワータワーはCAGR 16.8%で拡大し、2031年までに7.3GWに達する見込みである。パワータワーは565℃に達し、15時間蓄熱を統合し、2023年のドバイ第4フェーズで100MWを確保した。タワーは15%から20%のコストプレミアムを伴うが、スペインの2025年オークションではトラフの70%に対して85%の容量クレジットが付与され、新規受注を傾けている。リニアフレネルとディッシュ・スターリングはニッチにとどまり、2025年の設置容量の合計で3%未満であるが、フレネルアレイは土地制約と低温ニーズが経済性を支配するプロセス熱プロジェクトで牽引力を得ている。

ヘリオスタット自動化の改善と超臨界CO₂サイクルが2030年までにタービン効率50%を目標とする中、設備投資学習率はタワーに有利に働く。トラフはタービンとバランス・オブ・プラント機器を再利用するハイブリッド改修において継続しており、改修設備投資を最大40%削減している。技術選択は今や光学設計よりもディスパッチ時間と蓄熱統合に依存しており、この変化が集光型太陽熱発電市場を10年を通じて多様化しつつもタワー重視の状態に保つだろう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

熱媒体別 – 溶融塩がリードを拡大

溶融塩は2025年の設置容量の58.5%を占め、2031年までに70%に達する見込みであり、予測期間末の集光型太陽熱発電市場規模の9.6GWを支えている。作動流体と蓄熱媒体の二重利用によりタンク容量が圧縮され、ドバイの5,907MWhの蓄熱システムがその例として挙げられる。合成油は400℃超での熱劣化により地位を失い続けており、スペインでの直接蒸気発生試験は低い設備投資を目指しているが制御システムの複雑さに直面している。ニューメキシコ州での超臨界CO₂パイロットは2024年に10,000時間の運転を検証し、サイクル効率50%の可能性を提示することで塩の代替選択肢をさらに開拓する可能性がある。

規制は間接的に塩を支持しており、環境規制が合成油の封じ込めコストを引き上げている。中国の硝酸塩生産支配はサプライリスクとして残るが、長期的な枠組み契約が現れ始め、価格変動を平滑化している。より高い運転温度への移行が溶融塩を基準媒体として定着させ、集光型太陽熱発電市場のコスト曲線を固定している。

容量範囲別 – 中規模プラントが勢いを増す

150メガワット超のプラントが2025年に3.6ギガワットで容量を支配したが、50~150メガワトのプロジェクトは2031年までのCAGR19.3%で最も急速な成長を示している。南アフリカのレッドストーンプロジェクトでは、12時間蓄熱を備えた100メガワットのタワーが2024年に商業銀行と開発銀行の混合融資により資金調達を完了した。この中規模開発へのシフトはCSP市場全体で勢いを増している。150メガワット未満の設計は単一タービンブロック内に収まり、融資規模の設定と36ヶ月未満の建設スケジュールを簡素化するという特性が、多フェーズの大規模プロジェクトを警戒する融資機関に支持されている。

50メガワット未満のプラントは産業用自家発電とオフグリッド鉱業のニッチ市場を占めており、回避されたディーゼルコストが高い単位設備投資コストを正当化している。中国の青海省における政策インセンティブ(系統連系の優先審査を含む)により、100~150メガワットのトランシェが国内投資家にとってスイートスポットとなっている。モジュール式タワー受熱器パッケージと組み合わせることで、中規模プロジェクトは2031年までに集光型太陽熱発電市場シェアの拡大分を取り込む態勢にある。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

欧州は2025年に2.34GWの設備容量を維持し、世界全体の32.1%に相当するが、オークションが太陽光発電・蓄電池ハイブリッドを優遇しているため成長は鈍化している。スペインのSolgest-1(110MWの直接蒸気式トラフ)は欧州で唯一建設中の新規CSPであり、2026年の運転開始が予定されている。政策の不確実性と北欧における豊富な洋上風力資源が普及をさらに制限しており、集光型太陽熱発電市場における拡大機会を抑制している。

中東・アフリカは22.5%のCAGRで最も急速な拡大を記録した。サウジアラビアの2.6GWパイプライン、UAEの稼働中950MW複合施設、およびエジプトの600MWの入札がその勢いを支えている。モロッコのNoorコンプレックスは北アフリカにおけるCSPの実現可能性を証明し、チュニジアおよびアルジェリアでのフィージビリティスタディを促進しており、2024年にはNoorにおける200MWの拡張が評価された。オークション規則には政府保証が組み込まれており、外国債務のリスクを軽減することで、集光型太陽熱発電市場が同地域で急速に成長するのを後押ししている。

アジア太平洋地域の成長は中国を中心に展開している。2024年に838MWを稼働させた中国は、3.3GWを建設中であり、10時間以上の蓄電に対する省レベルの固定価格買取プレミアムを背景に、2030年までに15GWを目標としている。インドのCSP計画は、当初500MWのジャワハルラール・ネルー・ミッション割当のうち225MWしか完成に至らず停滞しており、オーストラリアのAuroraプロジェクトも資金調達が未完了のままである。北米の1.7GWの既存設備は2014年以降新規プロジェクトがなく、投資家が信用補完型の太陽光発電蓄電を優先していることを反映している。南米はチリの110MW Cerro Dominadorのみを擁しており、その後のCSP提案は国内リチウム電池製造政策によって棚上げされており、集光型太陽熱発電市場における地域間の格差を浮き彫りにしている。

競合環境

市場構造は中程度の集中度を示しており、上位5社のEPCコントラクターがアクティブパイプラインの約70%を占め、集光型太陽熱発電市場は中程度の統合プロファイルを持つ。ACWA PowerおよびDEWAを含む主要な集光型太陽熱発電企業は、政府支援を活用して商業基準より200~250ベーシスポイント低い融資コストで中東の大規模プロジェクトを受注している。SENERおよびAbengoa Solarの後継企業はタワー受熱器設計を主導し、第一世代システムと比較して光学損失を12%~15%削減している。Shouhang High-Techの垂直統合は中国のプロジェクト設備投資コストを30%削減しており、同社は一帯一路市場へのターンキー輸出入札を行っている。

集光型太陽熱発電市場における差別化は技術パッケージと資金調達力にかかっている。BrightSourceのイヴァンパーにおける直接蒸気タワーは土地利用効率を30%改善したが、蒸気ドラム制御の問題と鳥類への影響に直面し、普及が制限されている。Aalborg CSPのバイオマスとCSPを統合したシステムはコンバインドヒートアンドパワーのニッチ市場を開拓し、2024年に江蘇省の契約を獲得した。2024年にSolarPACESが認定したワイヤレスヘリオスタット制御における特許活動は、ライフサイクルコストを15%~20%削減し得るデジタル運用・保守へのシフトを示している。これらの動向は総じて、コスト、ディスパッチ能力、プロジェクト遂行実績によって駆動され競争的な市場を浮き彫りにしている。

集光型太陽熱発電(CSP)産業リーダー

ACWA Power

Brightsource Energy Inc.

Abengoa Solar / Atlantica

Shouhang High-Tech

SENER

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:中国広核集団(CGN)は、チベットにおける50MWの烏馬塘集光型太陽熱発電(CSP)プロジェクトの建設を開始した。ラサ近郊の標高約4,550メートルに位置するこのプロジェクトは、世界最高高度のCSP施設となる予定である。CSPと太陽光発電を統合したハイブリッド型太陽エネルギー複合施設の一部を構成する。

- 2025年9月:ムンバイを拠点とするコスモ・フィルムズは、各種印刷用途向けのデュアルコーティング合成紙であるCSPデュアルコートを発表した。耐久性、耐引裂性、鮮やかな印刷品質を提供するとともに、木材パルプを排除することで持続可能性に貢献し、森林破壊の抑制および過酷な条件下での性能確保を実現しており、ブランディングや商業ディスプレイに最適な製品である。

- 2025年9月:アルファ・ラバルとオールボーCSPの合弁会社であるアルファ・ラバル・オールボー・ヘッダーコイル・エー・エスは、大規模蓄熱システム向けの初製品を発売した。このヘッダーアンドコイル式熱交換器は、高い熱効率、コンパクトな設計、および繰り返し運転条件下での信性を備えている。

- 2024年3月:アプター・CSPテクノロジーズとプロアンパックは、3フェーズ・アクティブポリマー™とフレキシブルブローンフィルム技術を組み合わせたプロアクティブ・インテリジェンス・モイスチャー・プロテクト(MP1000)を発売した。この特許出願中の包装ソリューションは、劣化リスクを低減し、効力を維持し、製品性能を向上させるものであり、アクティブ・マイクロクライメート管理技術革新シリーズの第一弾となる。

世界の集光型太陽熱発電(CSP)市場レポートの調査範囲

集光型太陽熱発電(CSP)は、集光した太陽光を太陽熱エネルギーに変換することで電力を発生させるために開発された技術である。鏡が太陽放射を熱受熱器に反射する。収集された太陽エネルギーは吸収され、熱媒体(HTF)を加熱するために使用される。流体に蓄積された熱がタービンを駆動して電気エネルギーを発生させる。

集光型太陽熱発電市場は、技術、熱媒体、容量範囲、地域によってセグメント化されている。技術別では、市場はパラボリックトラフ、リニアフレネル、パワータワー、ディッシュ/スターリングにセグメント化されている。熱媒体別では、市場は溶融塩、水系、油系、その他の熱媒体にセグメント化されている。容量範囲別では、市場は50MW未満、50~150MW、150MW超に区分されている。本レポートはまた、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカなどの主要地域における集光型太陽熱発電(CSP)市場の市場規模と予測もカバーしている。各セグメントの市場規模と予測は収益(米ドル)ベースで行われている。

| パラボリックトラフ |

| リニアフレネル |

| パワータワー |

| ディッシュ/スターリング |

| 溶融塩 |

| 合成油 |

| 直接蒸気/水 |

| その他の流体(CO₂、ナノ流体) |

| 50MW未満 |

| 50~150MW |

| 150MW超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | パラボリックトラフ | |

| リニアフレネル | ||

| パワータワー | ||

| ディッシュ/スターリング | ||

| 熱媒体別 | 溶融塩 | |

| 合成油 | ||

| 直接蒸気/水 | ||

| その他の流体(CO₂、ナノ流体) | ||

| 容量範囲別 | 50MW未満 | |

| 50~150MW | ||

| 150MW超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界CSPの設備容量予測はどのくらいか?

世界の設備容量は2031年までに16.25GWに達する見込みであり、2026年から2031年の期間にCAGR 14.8%で成長する。

2031年にかけてCSP導入が最も急速に成長している地域はどこか?

中東・アフリカが政府支援オークションと記録的な低料金を背景にCAGR 22.5%でリードしている。

パワータワーシステムがパラボリックトラフに対してシェアを拡大している理由は何か?

タワーは565℃で運転し、15時間蓄熱を統合し、現在より高い容量クレジットを受けており、2031年にかけてCAGR 16.8%を牽引している。

CSPのコストは太陽光発電・電池ハイブリッドと比較してどうか?

CSPは2024年に1kWh当たり平均0.092米ドルであったのに対し、太陽光発電プラス4時間電池は約0.055米ドルであった。CSPは蓄熱時間が8時間を超えると競争力が高まる。

新規CSPプロジェクトパイプラインを支配している企業はどこか?

ACWA Power、SENER、Shouhang High-Tech、Abengoaの後継企業が世界のギガワット規模パイプラインの約70%を監督している。

CSPは産業脱炭素化においてどのような役割を果たせるか?

CSPはセメントや化学品などのセクターに565℃までの継続的な熱を供給し、電気分解と統合することで2030年までにグリーン水素コストを1kg当たり2米ドル以下に引き下げることができる。

最終更新日: