Tamaño y Participación del Mercado de Energía Solar Concentrada (CSP)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 8.15 gigavatio |

| Volumen del Mercado (2031) | 16.25 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.80% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energía Solar Concentrada (CSP) por Mordor Intelligence

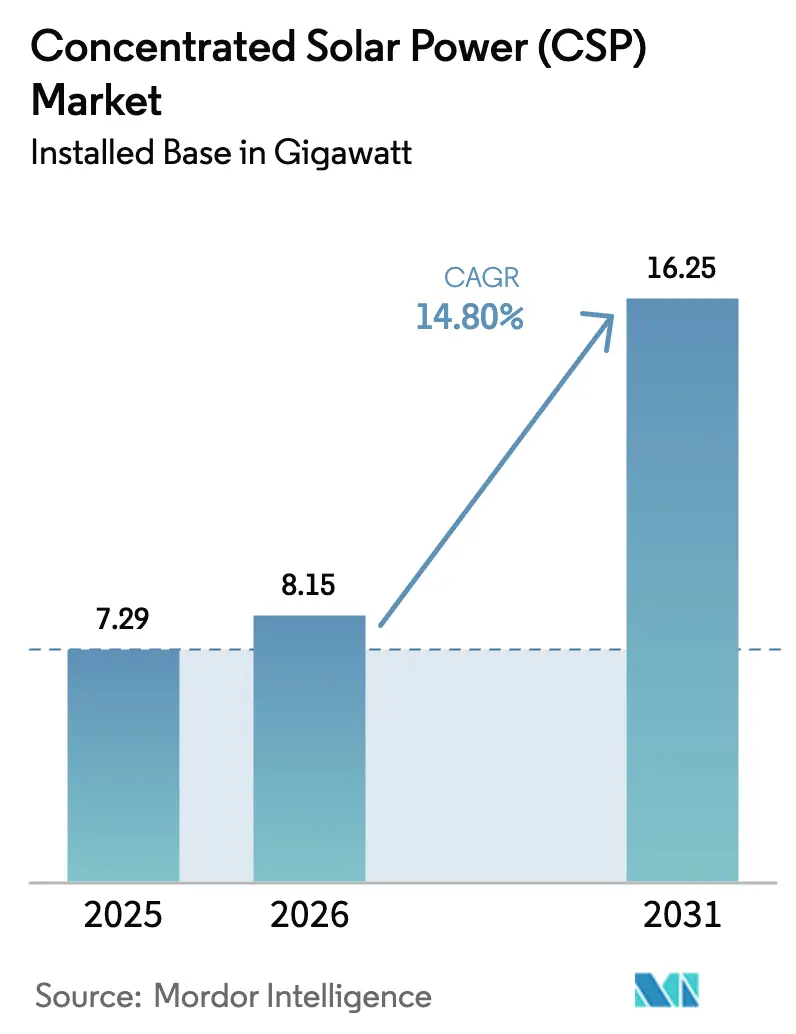

Se proyecta que el tamaño del Mercado de Energía Solar Concentrada en términos de base instalada se expandirá de 7,29 gigavatios en 2025 y 8,15 gigavatios en 2026 a 16,25 gigavatios en 2031, registrando una CAGR del 14,80% entre 2026 y 2031.

Los planificadores de redes están recurriendo a la CSP porque los conjuntos fotovoltaicos combinados con baterías de iones de litio se vuelven antieconómicos cuando los horizontes de descarga superan las ocho horas, mientras que el almacenamiento en sales fundidas puede funcionar 15 horas o más a un costo marginal menor. El impulso político está aumentando en China, Arabia Saudita y los Emiratos Árabes Unidos, ya que los gobiernos redactan reglas de subasta que recompensan el despacho de larga duración y los créditos de capacidad por encima del 80% de la potencia nominal.[1]China Energy Portal, "Plan de Energías Renovables del 14.º Plan Quinquenal de China," chinaenergyportal.org Las mejoras en la eficiencia térmica en los diseños de torres de potencia, la constante reducción de costos de los heliostatos y el financiamiento respaldado por soberanos en Oriente Medio y África sustentan una construcción acelerada en el mercado de CSP, mientras que la demanda de calor para procesos industriales y la integración con la desalinización abren nuevas fuentes de ingresos que los híbridos fotovoltaicos tienen dificultades para igualar.[2]Autoridad de Electricidad y Agua de Dubái, "Detalles del Parque Solar Mohammed bin Rashid Al Maktoum," dewa.gov.ae Los plazos de construcción de tres a cinco años y los costos instalados cercanos a USD 3.677 por kW continúan limitando el grupo de desarrolladores, aunque la deuda concesional de bancos multilaterales está ampliando el alcance geográfico hacia el norte y el África subsahariana.

Conclusiones Clave del Informe

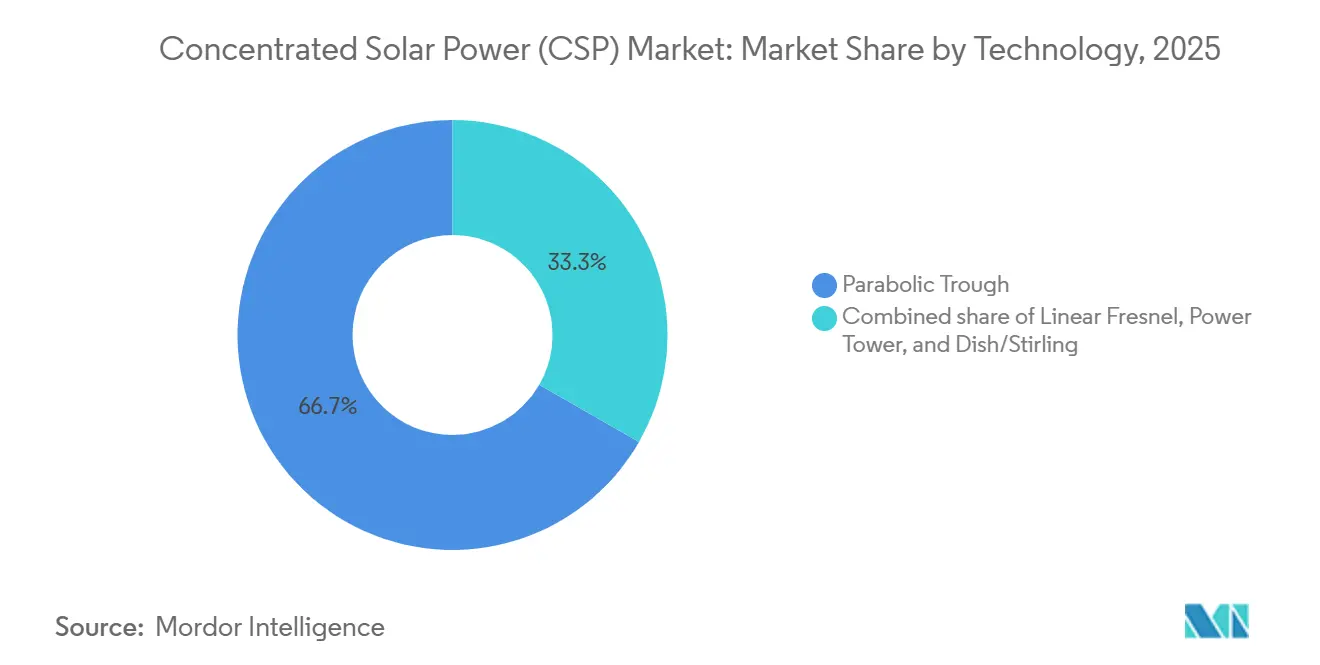

- Por tecnología, los sistemas de colectores cilindro-parabólicos retuvieron el 66,7% de la cuota de capacidad en 2025, mientras que las torres de potencia avanzan a una CAGR del 16,8% hasta 2031, la más rápida entre todas las tecnologías en el mercado de energía solar concentrada.

- Por fluido de transferencia de calor, la sal fundida capturó el 58,5% de la demanda de 2025 y se expande a una CAGR del 15,9% hasta 2031, superando a los aceites sintéticos.

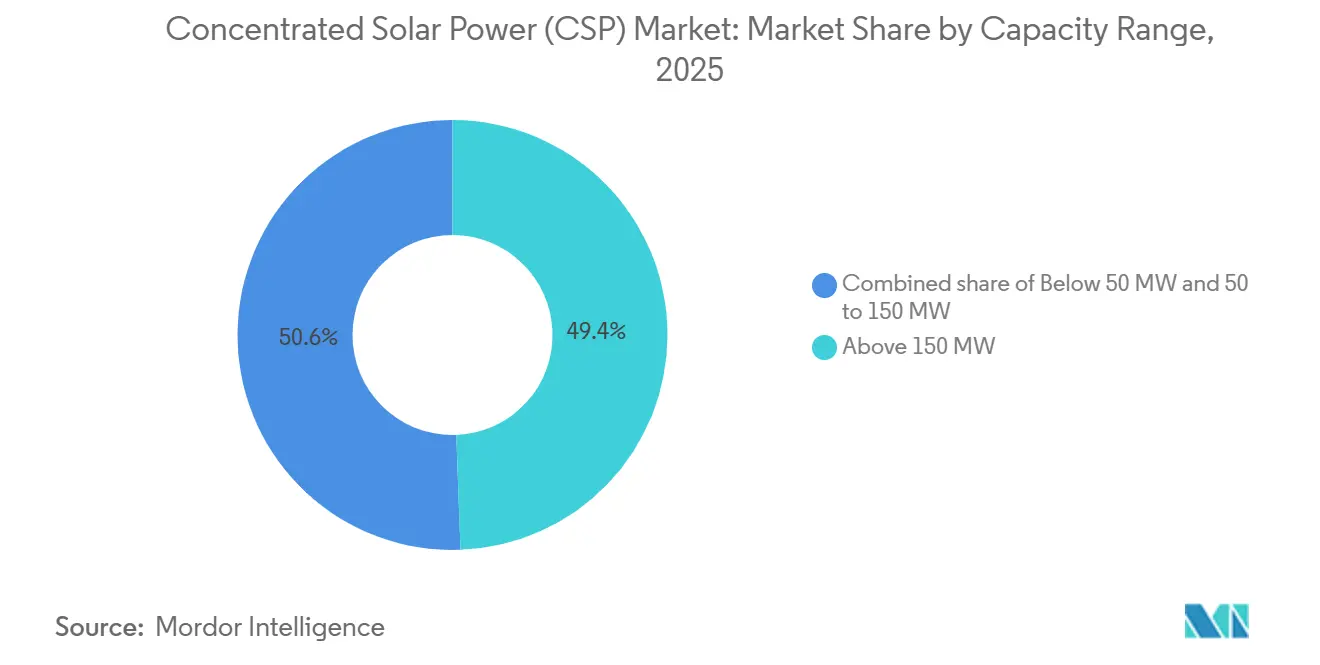

- Por capacidad, las plantas de más de 150 MW representaron el 49,4% de las instalaciones de 2025, aunque la clase de 50 MW a 150 MW crece a una CAGR del 19,3% impulsada por una financiación de proyectos más accesible en el mercado de energía solar concentrada.

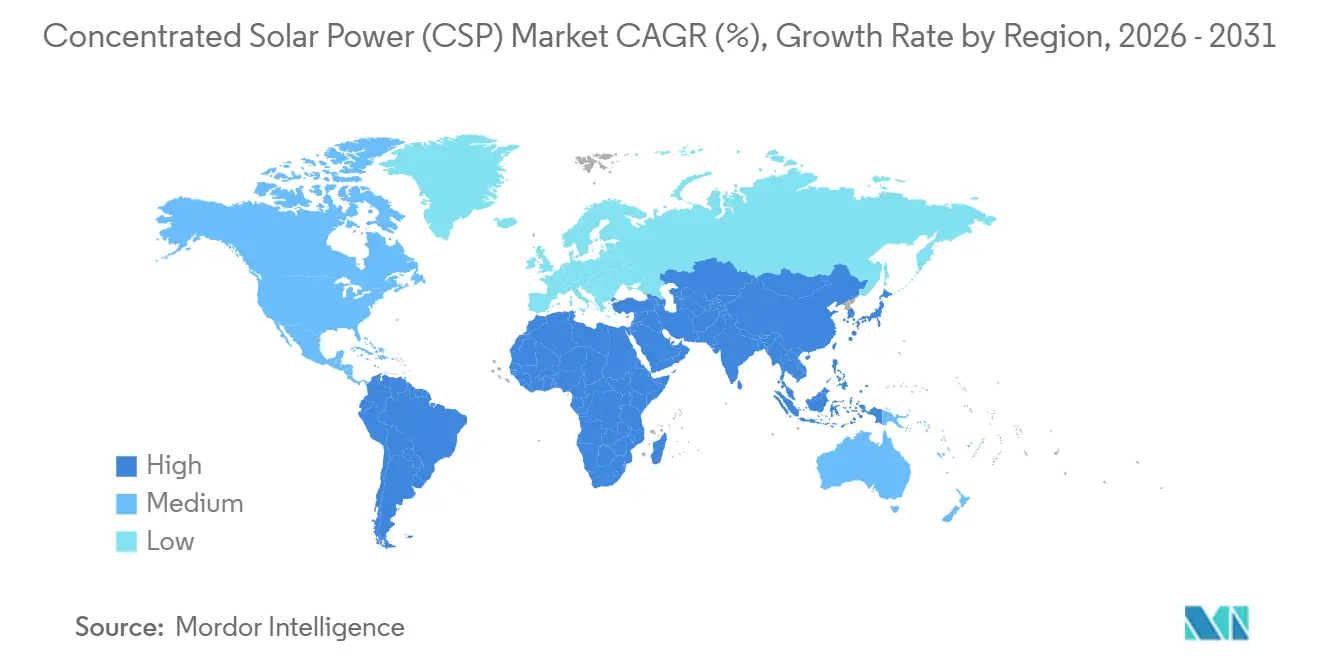

- Por geografía, Europa representó el 32,1% de la capacidad acumulada en 2025, pero el corredor de Oriente Medio y África es la región de mayor crecimiento, avanzando a una CAGR del 22,5% hasta 2031.

- ACWA Power, SENER, las entidades sucesoras de Abengoa Solar / Atlantica y Shouhang High-Tech controlan aproximadamente el 70% de los proyectos activos en cartera, lo que subraya una concentración moderada en el mercado de energía solar concentrada.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Energía Solar Concentrada (CSP)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del LCOE de la CSP con Almacenamiento | +3.2% | Global, con ganancias tempranas en China, EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Necesidad de la Red de Energías Renovables Despachables de Larga Duración | +2.8% | Asia-Pacífico, Oriente Medio y África, Sur de Europa | Largo plazo (≥ 4 años) |

| Subastas de Política en MENA y China que Aceleran la Construcción | +2.5% | Oriente Medio y África, China | Corto plazo (≤ 2 años) |

| Calor para Procesos Industriales y Acoplamiento con Hidrógeno Verde | +1.9% | Oriente Medio, China, España, Alemania | Mediano plazo (2-4 años) |

| CSP Híbrida con Desalinización en Regiones con Escasez de Agua | +1.4% | EAU, Arabia Saudita, Egipto, Norte de África | Mediano plazo (2-4 años) |

| Demanda de Calor Limpio 24/7 de Centros de Datos Hiperescala | +0.8% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del LCOE de la CSP con Almacenamiento

Las curvas de costo nivelado de la CSP combinada con almacenamiento en sales fundidas cayeron un 70% entre 2010 y 2024, alcanzando USD 0,092 por kWh a nivel mundial, mientras que los proyectos chinos llegaron a USD 0,069 por kWh a finales de 2024.[3]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable 2024," irena.org Los diseños estandarizados de heliostatos, la fabricación local en China y los estados del Golfo, y la competencia impulsada por subastas sustentan esa caída, creando una base económica más sólida para el mercado de CSP. La Fase 4 de 950 MW del Parque Solar Mohammed bin Rashid Al Maktoum de Dubái fijó una tarifa récord de USD 0,073 por kWh en 2023, demostrando su competitividad frente a las turbinas de gas en mercados con restricciones de carbono.[4]Autoridad de Electricidad y Agua de Dubái, "Detalles del Parque Solar Mohammed bin Rashid Al Maktoum," dewa.gov.ae El almacenamiento de 15 horas permite a las empresas de servicios públicos diferir grandes adquisiciones de baterías. Los mercados de capitales han comenzado a incorporar la menor volatilidad de los ingresos en los modelos de costo promedio ponderado de capital, reduciendo los rendimientos de capital requeridos hasta en 150 puntos básicos en financiamientos recientes. Los desarrolladores están ahora suscribiendo proyectos asumiendo una disminución anual del capex del 5% al 7% hasta 2030, lo que acelera el crecimiento de la cartera de proyectos en jurisdicciones con escasos subsidios.

Necesidad de la Red de Energías Renovables Despachables de Larga Duración

Los operadores de transmisión globales reportan rampas de carga neta cada vez más pronunciadas a medida que aumenta la penetración solar. La "curva de pato" de California en la primavera de 2024 registró una rampa de 13 GW en tres horas, tensando las reservas. Las baterías de iones de litio son excelentes para descargas de cuatro horas, pero se vuelven antieconómicas más allá de las ocho horas, dejando una brecha que la CSP con sal fundida cubre a un costo de vida útil menor. Las turbinas de CSP pueden arrancar en menos de diez minutos, ofreciendo inercia y respuesta de frecuencia sin degradación por ciclos de vida. Los marcos de crédito de capacidad ahora asignan a la CSP hasta el 85% de la potencia nominal en España, Sudáfrica y Chile, en comparación con el 30%-50% para los híbridos fotovoltaicos con baterías. A medida que las redes apuntan a carteras de energías renovables 24/7, los planificadores están incorporando cada vez más cuotas mínimas de almacenamiento de larga duración en las adquisiciones de suficiencia de recursos, impulsando directamente el mercado de Energía Solar Concentrada.

Subastas de Política en MENA y China que Aceleran la Construcción

El 14.º Plan Quinquenal de China exige 15 GW de CSP en operación para 2030, frente a los 838 MW de 2024, y las subastas provinciales en Gansu, Qinghai y Mongolia Interior vinculan primas de tarifa regulada a las horas de almacenamiento. Arabia Saudita, los EAU y Egipto lanzaron licitaciones de energía solar híbrida de varios gigavatios con topes por debajo de USD 0,08 por kWh, comprimiendo los plazos de entrega al agrupar derechos de terreno, acceso a la red y garantías soberanas. La torre de 100 MW de Shouhang High-Tech en Dunhuang demostró viabilidad financiera, catalizando una ola de construcción de 3,3 GW. En conjunto, estos marcos permiten que los proyectos superen los trámites de permisos en menos de 24 meses, significativamente más rápido que los procesos europeos heredados, posicionando las subastas de política como principal catalizador del mercado de Energía Solar Concentrada.

Calor para Procesos Industriales y Acoplamiento con Hidrógeno Verde

El calor industrial entre 150 °C y 565 °C representa cerca del 20% de la demanda energética final mundial, y la CSP puede suministrar ese rango sin emisiones de combustión, creando nuevas oportunidades para el mercado de CSP más allá de la generación de electricidad. La planta de colectores parabólicos de 30 MW de Heineken España reduce las importaciones de gas en 18.000 t anuales. El proyecto NEOM de Arabia Saudita acopla una planta CSP de 300 MW a una instalación de hidrógeno de 50.000 t por año, utilizando el calor de la torre para aumentar la eficiencia del electrolizador. Los primeros pilotos en Alemania y Australia prueban la división termoquímica del agua a más de 800 °C, objetivo de las torres de potencia de próxima generación. Estas integraciones industriales diversifican los ingresos, acortan los plazos de los contratos de suministro y reducen la exposición a precios de mercado, elevando las tasas internas de retorno proyectadas en un promedio de 120 puntos básicos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Costos de FV + Baterías que Socava las Ofertas de CSP | −2.9% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Alto CAPEX Inicial y Fondos de Financiamiento Limitados | −2.1% | Mercados emergentes fuera de China y el CCG | Mediano plazo (2-4 años) |

| Volatilidad de Precios en la Cadena de Suministro de Sal Hitec | −1.2% | Global, aguda donde no existen contratos a largo plazo | Corto plazo (≤ 2 años) |

| Escasez de Agua de Enfriamiento en Sitios Desérticos | −0.9% | Oriente Medio, Norte de África, Suroeste de EE. UU., Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos de FV + Baterías que Socava las Ofertas de CSP

Los módulos fotovoltaicos cayeron otro 12% interanual en 2024, mientras que los paquetes de iones de litio son un 89% más baratos que en 2010, lo que permite que los híbridos de cuatro horas ganen subastas cerca de USD 0,055 por kWh en mercados de alta irradiancia. Las licitaciones de Australia en 2024-2025 no adjudicaron ninguna CSP, y los Estados Unidos no han anunciado nuevos proyectos de CSP desde 2020, ya que los financiadores prefieren proyectos fotovoltaicos más rápidos y probados. A menos que las solicitudes de propuestas exijan explícitamente descargas de ocho horas o más, o que los límites de carbono favorezcan a la CSP, la competitividad en las licitaciones seguirá erosionando la participación de mercado de la Energía Solar Concentrada a corto plazo.

Alto CAPEX Inicial y Fondos Limitados de Financiamiento de Proyectos

El costo instalado promedio de la CSP se situó en USD 3.677 por kW en 2024, aproximadamente 3,7 veces los valores de referencia fotovoltaicos. La construcción abarca hasta cinco años, cargando los proyectos con riesgo de tipo de interés y de tipo de cambio. Solo USD 6.000 millones de los USD 40.000-50.000 millones de inversión en CSP que la Agencia Internacional de Energía considera necesarios para 2030 fueron comprometidos en 2024-2025. Los bancos multilaterales cubren algunas brechas, pero sus límites de préstamo frenan la diversificación, ralentizando así los beneficios de la curva de aprendizaje en la industria de Energía Solar Concentrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología – Las Torres de Potencia Acortan la Brecha

El tamaño del mercado de Energía Solar Concentrada para los sistemas de colector parabólico se situó en 4,86 GW en 2025, equivalente al 66,7% de la capacidad total, aunque las torres de potencia se expanden a una CAGR del 16,8% en camino a 7,3 GW para 2031. Las torres de potencia alcanzan 565 °C, integran almacenamiento de 15 horas y aseguraron 100 MW en la Fase 4 de Dubái en 2023. Aunque las torres tienen una prima de costo del 15%-20%, las subastas de España en 2025 les otorgaron créditos de capacidad del 85% frente al 70% para los colectores parabólicos, inclinando los nuevos pedidos. El Fresnel lineal y el disco-Stirling siguen siendo nichos, representando colectivamente menos del 3% de las instalaciones de 2025, pero los conjuntos Fresnel encuentran tracción en proyectos de calor para procesos industriales donde las limitaciones de espacio y las necesidades de menor temperatura dominan la economía.

Las tasas de aprendizaje del capex favorecen a las torres a medida que mejora la automatización de heliostatos y los ciclos de CO₂ supercrítico apuntan a una eficiencia de turbina del 50% para 2030. Los colectores parabólicos continúan en retrofits híbridos que reutilizan turbinas y equipos de balance de planta, reduciendo el capex de repotenciación hasta en un 40%. La elección de tecnología ahora depende menos del diseño óptico y más de la duración del despacho y la integración del almacenamiento, un cambio que mantendrá el mercado de Energía Solar Concentrada diversificado pero con predominio de torres durante la década.

Por Fluido de Transferencia de Calor – La Sal Fundida Amplía su Ventaja

La sal fundida representó el 58,5% de las instalaciones de 2025 y está en camino de alcanzar el 70% para 2031, sustentando 9,6 GW del tamaño proyectado del mercado de Energía Solar Concentrada al final del período de pronóstico. El uso dual como fluido de trabajo y medio de almacenamiento comprime el volumen de los tanques, como lo demuestra el sistema de almacenamiento de 5.907 MWh de Dubái. El aceite sintético continúa perdiendo terreno ante la degradación térmica por encima de 400 °C, mientras que las pruebas de generación directa de vapor en España buscan un menor capex pero enfrentan la complejidad del sistema de control. Los pilotos de CO₂ supercrítico en Nuevo México validaron 10.000 horas de operación en 2024, ofreciendo una eficiencia de ciclo potencial del 50% que podría desbloquear alternativas adicionales a la sal.

La regulación favorece indirectamente a la sal, donde las normas ambientales elevan los costos de contención de los aceites sintéticos. El dominio de China en la producción de nitratos sigue siendo un riesgo de suministro, aunque han comenzado a aparecer contratos marco a largo plazo que suavizan las fluctuaciones de precios. El cambio hacia temperaturas de operación más altas consolida la sal fundida como el medio de referencia, anclando las curvas de costos en el mercado de Energía Solar Concentrada.

Por Rango de Capacidad – Las Plantas de Escala Media Ganan Impulso

Las plantas de más de 150 MW dominaron la capacidad en 2025 con 3,6 GW, pero los proyectos de 50-150 MW exhiben el crecimiento más rápido, con una CAGR del 19,3% hasta 2031. Una torre de 100 MW con 12 horas de almacenamiento alcanzó el cierre financiero en el proyecto Redstone de Sudáfrica en 2024, apoyándose en deuda combinada comercial y de bancos de desarrollo. Este desplazamiento hacia desarrollos de tamaño mediano está ganando terreno en todo el mercado de CSP. Los diseños de menos de 150 MW se ajustan a bloques de turbina única, lo que simplifica el dimensionamiento de la deuda y los cronogramas de construcción de menos de 36 meses, atributos que atraen a los prestamistas cautelosos ante los megaproyectos de múltiples fases.

Las plantas de menos de 50 MW ocupan nichos de autogeneración industrial y minería fuera de la red, donde los costos evitados del diésel justifican un mayor capex unitario. Los incentivos de política en la provincia china de Qinghai, incluida la interconexión rápida a la red, convirtieron el tramo de 100-150 MW en un punto óptimo para los inversores nacionales. Combinados con paquetes modulares de receptor de torre, los proyectos de escala media están preparados para capturar una porción creciente de la participación de mercado de Energía Solar Concentrada hasta 2031.

Análisis Geográfico

Europa mantuvo 2,34 GW de capacidad en 2025, equivalente al 32,1% de la base mundial, aunque el crecimiento es moderado dado que las subastas favorecen los híbridos fotovoltaicos con baterías. El proyecto Solgest-1 de España, un colector cilindro-parabólico de vapor directo de 110 MW, es la única nueva instalación de CSP en construcción en Europa, prevista para su puesta en servicio en 2026. La incertidumbre regulatoria y los abundantes recursos de energía eólica marina en el norte de Europa limitan una mayor adopción, restringiendo las oportunidades de expansión en el mercado de energía solar concentrada.

Oriente Medio y África registraron la expansión más rápida con una CAGR del 22,5%. La cartera de proyectos de 2,6 GW de Arabia Saudita, el complejo operativo de 950 MW de los Emiratos Árabes Unidos y la licitación de 600 MW de Egipto sustentan ese impulso. El complejo Noor de Marruecos demuestra la viabilidad del CSP en el norte de África, impulsando estudios de factibilidad en Túnez y Argelia, mientras que en 2024 se evaluó una expansión de 200 MW en Noor. Las reglas de subasta incluyen garantías soberanas, reduciendo el riesgo de la deuda externa y contribuyendo al rápido crecimiento del mercado de Energía Solar Concentrada en la región.

El crecimiento en Asia-Pacífico está centrado en China. Con 838 MW en operación en 2024, China tiene 3,3 GW en construcción y apunta a 15 GW para 2030, respaldado por primas de tarifa regulada provinciales para almacenamiento de ≥10 horas. Las ambiciones de CSP de India se estancaron tras completarse solo 225 MW de los 500 MW originales de la cuota de la Misión Jawaharlal Nehru, y el proyecto Aurora de Australia sigue sin financiación. La flota heredada de 1,7 GW de América del Norte no ha registrado nuevos proyectos desde 2014, lo que refleja la preferencia de los inversores por el almacenamiento fotovoltaico con mejora crediticia. América del Sur alberga únicamente el proyecto Cerro Dominador de 110 MW en Chile, con propuestas posteriores de CSP relegadas por la política nacional de fabricación de baterías de litio, lo que pone de manifiesto las disparidades regionales dentro del mercado de energía solar concentrada.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada: los cinco principales contratistas de ingeniería, adquisición y construcción (EPC) controlan aproximadamente el 70% de la cartera activa, lo que otorga al mercado de Energía Solar Concentrada un perfil de consolidación de rango medio. Las principales empresas de energía solar concentrada, incluidas ACWA Power y DEWA, aprovechan el patrocinio soberano para ganar megaproyectos en Oriente Medio con costos de deuda 200-250 puntos básicos por debajo de las normas comerciales. SENER y las entidades sucesoras de Abengoa dominan el diseño de receptores de torre, reduciendo las pérdidas ópticas entre un 12% y un 15% en comparación con los sistemas de primera generación. La integración vertical de Shouhang High-Tech reduce el capex de los proyectos chinos en un 30%, y la empresa está presentando ofertas para exportaciones llave en mano a mercados de la Iniciativa de la Franja y la Ruta.

La diferenciación depende de los paquetes tecnológicos y la capacidad de financiamiento dentro del mercado de energía solar concentrada. La torre de vapor directo de BrightSource en Ivanpah mejoró la eficiencia del uso del suelo en un 30%, pero enfrentó problemas de control del tambor de vapor e impactos en aves, lo que limitó su replicación. Los sistemas integrados de biomasa-CSP de Aalborg CSP abren nichos de calor y energía combinados, asegurando contratos en Jiangsu en 2024. La actividad de patentes en el control inalámbrico de heliostatos, reconocida por SolarPACES en 2024, indica un giro hacia la operación y mantenimiento digital que podría reducir los costos del ciclo de vida entre un 15% y un 20%. En conjunto, estos movimientos subrayan un campo competitivo impulsado por el costo, la capacidad de despacho y los antecedentes en la entrega de proyectos.

Líderes de la Industria de Energía Solar Concentrada (CSP)

-

ACWA Power

-

Brightsource Energy Inc.

-

Abengoa Solar / Atlantica

-

Shouhang High-Tech

-

SENER

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: China General Nuclear (CGN) ha iniciado la construcción del proyecto de Energía Solar Concentrada (CSP) Wumatang de 50 MW en el Tíbet. Situado cerca de Lhasa a una altitud de aproximadamente 4.550 metros, este proyecto está destinado a convertirse en la instalación de CSP de mayor altitud del mundo. Forma parte de un complejo híbrido de energía solar que integra generación mediante CSP y fotovoltaica.

- Septiembre de 2025: Cosmo Films, con sede en Bombay, introdujo CSP Dualcoat, un papel sintético de doble revestimiento para diversas aplicaciones de impresión. Ofrece durabilidad, resistencia al desgarro e impresiones vibrantes, al tiempo que aborda la sostenibilidad al eliminar la pulpa de madera, reducir la deforestación y garantizar el rendimiento en condiciones exigentes, lo que lo hace ideal para la identificación de marca y los expositores comerciales.

- Septiembre de 2025: Alfa Laval Aalborg Header-Coil A/S, una empresa conjunta entre Alfa Laval y Aalborg CSP, lanzó su primer producto para sistemas de almacenamiento de energía térmica a gran escala. El intercambiador de calor de colector y serpentín ofrece alta eficiencia térmica, un diseño compacto y fiabilidad bajo condiciones de operación cíclica.

- Marzo de 2024: Aptar CSP Technologies y ProAmpac han lanzado ProActive Intelligence Moisture Protect (MP1000), que combina las tecnologías 3Phase ActivPolymer™ y película soplada flexible. Esta solución de envasado con patente pendiente reduce los riesgos de degradación, preserva la potencia y mejora el rendimiento del producto, siendo la primera de una serie de innovaciones en gestión activa de microclima.

Alcance del Informe Global del Mercado de Energía Solar Concentrada (CSP)

La Energía Solar Concentrada (CSP) es la tecnología desarrollada para generar electricidad transformando la luz solar concentrada en energía térmica solar. Los espejos reflejan la radiación solar hacia un receptor térmico. La energía solar recolectada es luego absorbida y utilizada para calentar el fluido de transferencia de calor (FTC). El calor retenido en el fluido se acumula, lo que impulsa una turbina para generar energía eléctrica.

El mercado de energía solar concentrada está segmentado por tecnología, fluido de transferencia de calor, rango de capacidad y geografía. Por tecnología, el mercado está segmentado en colector parabólico, fresnel lineal, torre de potencia y disco/stirling. Fluido de transferencia de calor: el mercado está segmentado en sal fundida, base acuosa, base oleosa y otros fluidos de transferencia de calor. Por rango de capacidad, el mercado se divide en por debajo de 50 MW, 50-150 MW y por encima de 150 MW. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energía solar concentrada (CSP) en las principales regiones, como Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Colector Parabólico |

| Fresnel Lineal |

| Torre de Potencia |

| Disco/Stirling |

| Sal Fundida |

| Aceite Sintético |

| Vapor Directo/Agua |

| Otros Fluidos (CO₂, Nanofluidos) |

| Por debajo de 50 MW |

| 50 a 150 MW |

| Por encima de 150 MW |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Colector Parabólico | |

| Fresnel Lineal | ||

| Torre de Potencia | ||

| Disco/Stirling | ||

| Por Fluido de Transferencia de Calor | Sal Fundida | |

| Aceite Sintético | ||

| Vapor Directo/Agua | ||

| Otros Fluidos (CO₂, Nanofluidos) | ||

| Por Rango de Capacidad | Por debajo de 50 MW | |

| 50 a 150 MW | ||

| Por encima de 150 MW | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de capacidad instalada global de CSP para 2031?

Se proyecta que la capacidad global alcanzará 16,25 GW para 2031, avanzando a una CAGR del 14,8% durante el período 2026-2031.

¿Qué región está creciendo más rápido en despliegues de CSP hasta 2031?

Oriente Medio y África lideran con una CAGR del 22,5%, respaldados por subastas con apoyo soberano y tarifas en mínimos históricos.

¿Por qué los sistemas de torre de potencia están ganando participación frente a los colectores parabólicos?

Las torres operan a 565 °C, integran almacenamiento de 15 horas y ahora reciben créditos de capacidad más altos, impulsando una CAGR del 16,8% hasta 2031.

¿Cómo se comparan los costos de la CSP con los híbridos de FV con baterías?

La CSP promedió USD 0,092 por kWh en 2024 frente a aproximadamente USD 0,055 por kWh para FV más baterías de cuatro horas; la CSP se vuelve más competitiva en duraciones de almacenamiento superiores a ocho horas.

¿Qué empresas dominan las nuevas carteras de proyectos de CSP?

ACWA Power, SENER, Shouhang High-Tech y las entidades sucesoras de Abengoa supervisan conjuntamente aproximadamente el 70% de las carteras a escala de gigavatio en todo el mundo.

¿Qué papel puede desempeñar la CSP en la descarbonización industrial?

La CSP suministra calor continuo de hasta 565 °C para sectores como el cemento y los productos químicos, y puede integrarse con la electrólisis para reducir los costos del hidrógeno verde por debajo de USD 2 por kg para 2030.

Última actualización de la página el: