Taille et Part du Marché des Circuits Intégrés Logiques à Usage Spécial pour Ordinateurs et Périphériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

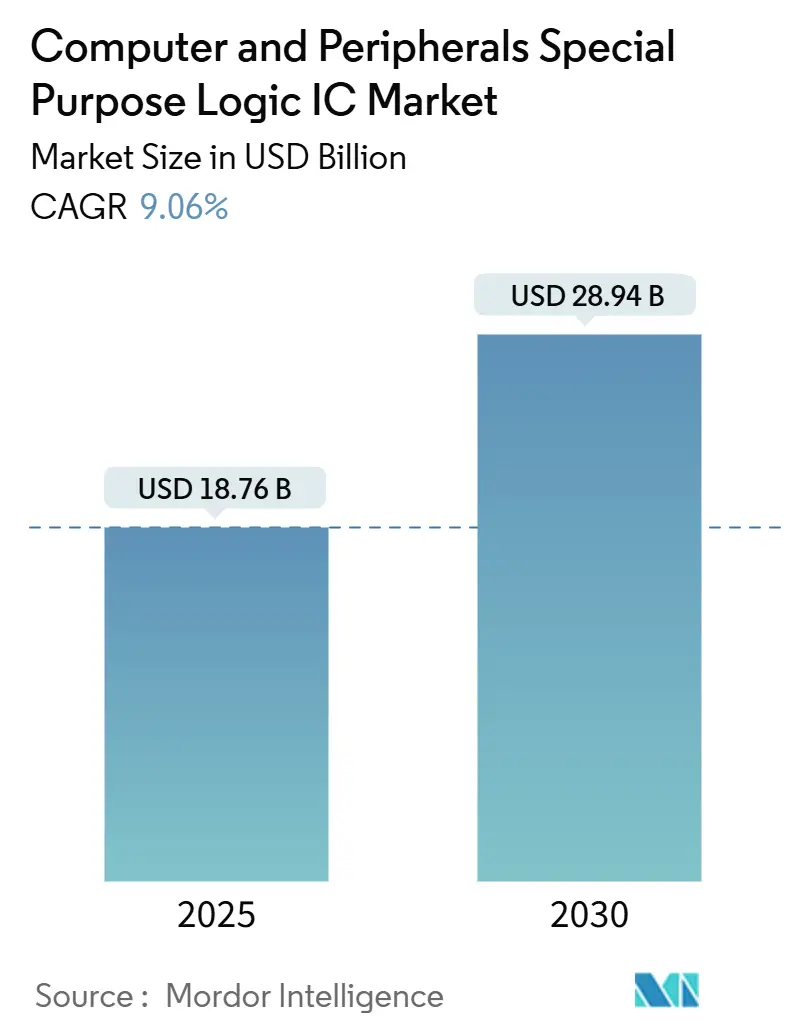

| Taille du Marché (2025) | 18.76 Milliards de dollars |

| Taille du Marché (2030) | 28.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.06% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Intégrés Logiques à Usage Spécial pour Ordinateurs et Périphériques par Mordor Intelligence

La taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques est évaluée à 18,76 milliards USD en 2025 et devrait atteindre 28,94 milliards USD d'ici 2030, progressant à un CAGR de 9,06 %. L'adoption obligatoire de l'USB-C dans l'ensemble de l'Union européenne, l'adoption rapide d'ordinateurs personnels prêts pour l'IA intégrant des interfaces d'unité de traitement neuronal (NPU), et les centres de données hyperscale migrant vers le stockage PCIe Gen5 constituent les trois principaux moteurs de croissance. Les contrôleurs d'interface dominent les revenus actuels, car chaque station d'accueil, boîtier SSD et concentrateur s'appuie sur eux pour négocier les flux d'alimentation, de données et vidéo. La demande s'oriente désormais vers les ASIC personnalisés, qui permettent aux fournisseurs du secteur du jeu vidéo et de l'industrie d'intégrer des fonctions propriétaires, maintenant ainsi des prix de vente moyens plus élevés malgré une tendance générale à l'érosion annuelle des prix de 5 % à 7 % sur les composants génériques. Les retempeurs haute vitesse, les redrivers et les ponts de protocole permettant l'USB4 Version 2.0 ou le Thunderbolt 5 se négocient à prime, car seule une poignée de fournisseurs ont réussi les tests de conformité. Du côté de la demande, les périphériques grand public détiennent la plus grande part ; cependant, les périphériques industriels et embarqués affichent la croissance unitaire la plus forte, les usines poursuivant des programmes de fabrication intelligente et modernisant les dispositifs de terrain IO-Link ou à base d'Ethernet.

Principaux Enseignements du Rapport

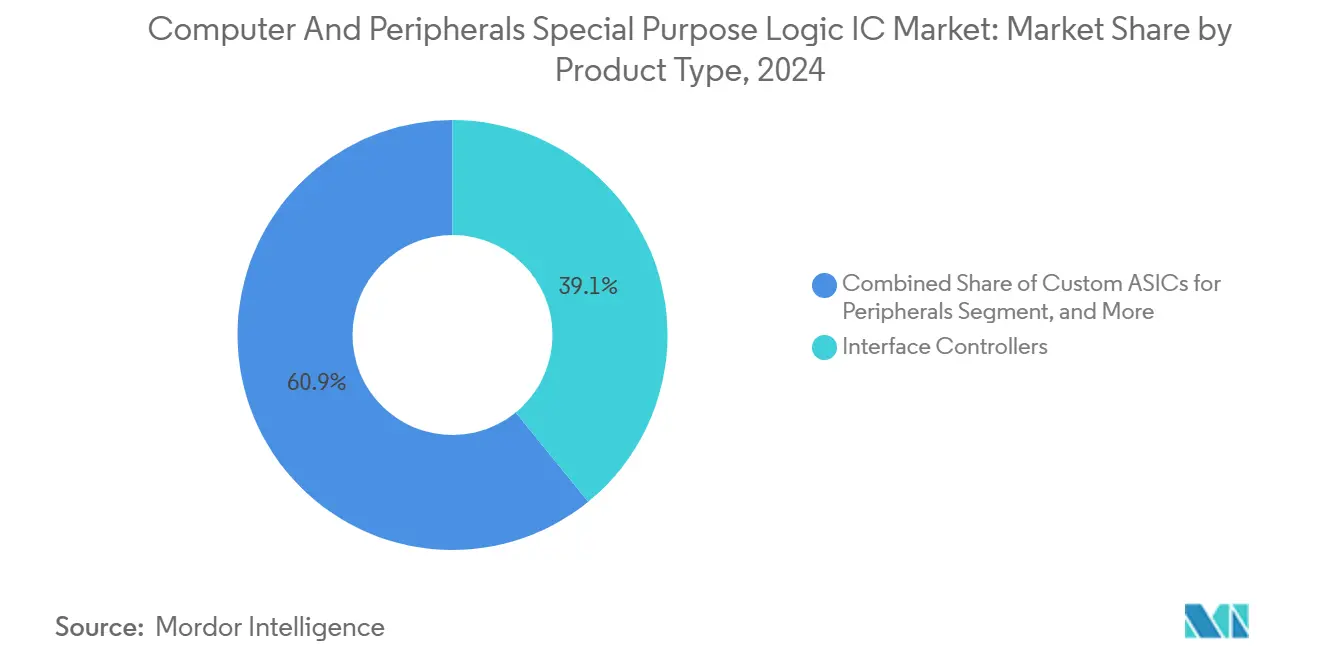

- Par type de produit, les contrôleurs d'interface ont capturé 39,12 % de la taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques en 2024, tandis que les ASIC personnalisés pour périphériques devraient croître à un CAGR de 9,87 % jusqu'en 2030.

- Par application, les périphériques de stockage ont représenté 35,78 % de la taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques en 2024, et devraient se développer à un CAGR de 9,93 % jusqu'en 2030.

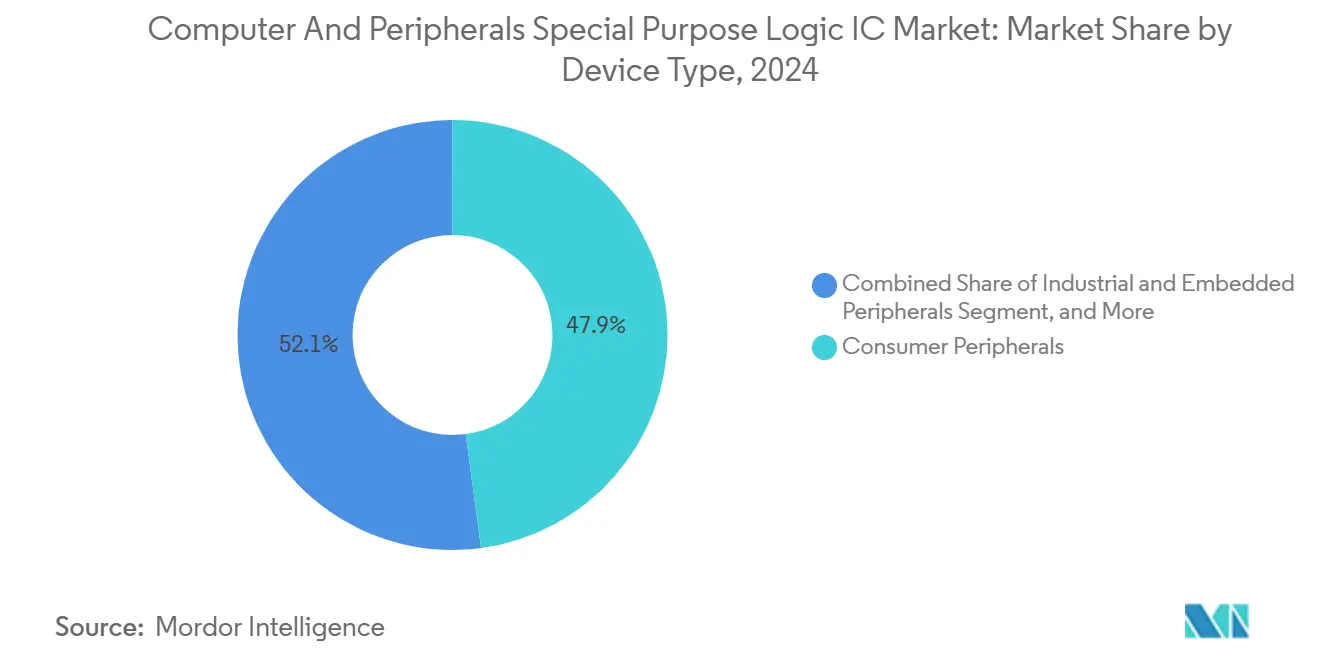

- Par type d'appareil, les périphériques grand public ont représenté 47,89 % de la taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques en 2024, tandis que les périphériques industriels et embarqués devraient progresser à un CAGR de 9,78 % entre 2025 et 2030.

- Par utilisateur final, l'électronique grand public a dominé avec 42,37 % de la taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques en 2024, tandis que les équipements de santé devraient afficher un CAGR de 9,96 %.

- Par géographie, la région Asie-Pacifique a détenu 34,38 % de la taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques en 2024, et le Moyen-Orient devrait enregistrer un CAGR de 10,11 % de 2024 à 2030.

Tendances et Perspectives du Marché Mondial des Circuits Intégrés Logiques à Usage Spécial pour Ordinateurs et Périphériques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption Croissante des Interfaces USB-C et Thunderbolt | +1.8% | Mondial, avec l'initiative réglementaire de l'UE et l'adoption par les entreprises en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande Croissante de Circuits Intégrés Périphériques Haute Vitesse dans les Centres de Données | +2.1% | Amérique du Nord et Asie-Pacifique en cœur, en expansion vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Prolifération des Dispositifs IoT Edge Nécessitant des Contrôleurs d'Interface | +1.5% | Pôles de fabrication en Asie-Pacifique, répercussions sur l'automatisation industrielle en Europe | Moyen terme (2-4 ans) |

| Croissance Rapide des Périphériques de Jeu Nécessitant une Logique Personnalisée | +1.2% | Marchés grand public en Amérique du Nord et en Europe, production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration Généralisée de l'Accélération de l'IA dans les Accessoires PC | +1.7% | Mondial, porté par l'adoption des PC IA en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Impulsion Réglementaire vers des Normes de Charge Universelles | +1.3% | Mandat de l'UE favorisant l'harmonisation mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Interfaces USB-C et Thunderbolt

La directive européenne sur les équipements radio, entrée en vigueur le 28 décembre 2024, oblige chaque appareil électronique portable à intégrer une prise USB-C, mettant immédiatement fin aux connecteurs micro-USB hérités.[1]Commission européenne, "Chargeur commun : les États membres de l'UE adoptent de nouvelles règles," ec.europa.eu Les fabricants de périphériques ajoutent donc des contrôleurs USB Power Delivery 3.1 qui négocient jusqu'à 240 watts, soit cinq fois l'enveloppe de puissance des premières versions USB-C, ce qui augmente le contenu en semi-conducteurs par station d'accueil de 4 à 6 USD. La spécification Thunderbolt 5 d'Intel, publiée en septembre 2023, double la bande passante bidirectionnelle à 80 Gbps et prend en charge des liaisons montantes asymétriques de 120 Gbps pour les GPU externes. ASMedia, basée à Taïwan, a commencé à échantillonner un contrôleur hôte USB4 Version 2.0 au cours du troisième trimestre 2024, permettant 80 Gbps sur des câbles passifs existants, un avantage qui comprime le délai dont disposent les acteurs en place pour actualiser leurs feuilles de route. Alors que les services informatiques des entreprises renouvellent leurs parcs d'ordinateurs portables pour le travail hybride, la demande de stations d'accueil à câble unique avec prise en charge de deux écrans 8K est en forte hausse, stimulant la demande globale de retempeurs et de convertisseurs de protocole.

Demande Croissante de Circuits Intégrés Périphériques Haute Vitesse dans les Centres de Données

Les opérateurs hyperscale remplacent désormais les SSD PCIe Gen4 par des modèles Gen5 pour soutenir les charges de travail d'inférence, une migration qui double le débit de lecture séquentielle à plus de 14 GBps par disque.[2]Phison Electronics, "PS5026-E26 Contrôleur SSD NVMe PCIe Gen5," phison.com Le contrôleur Bravera SC5 de Marvell intègre le chiffrement matériel et la compression en ligne, permettant aux fournisseurs de cloud de réduire le nombre de racks de 25 % tout en maintenant la sécurité. Les mises à niveau se répercutent sur le stockage en réseau, qui doit passer à des liaisons 100 GbE, augmentant la demande de PHY de traitement de paquets qui déchargent les ressources du processeur. Les entreprises subissent des pénalités de latence si elles reportent les cycles de renouvellement des SSD, de sorte que les intentions d'achat se sont accélérées dans la fenêtre budgétaire 2025. L'effet cumulatif est une hausse robuste à moyen terme du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques, car chaque disque Gen5 utilise plusieurs redrivers PCIe basse consommation et des circuits d'accompagnement de gestion de l'alimentation.

Prolifération des Dispositifs IoT Edge Nécessitant des Contrôleurs d'Interface

Les usines au Japon et en Allemagne modernisent les concentrateurs IO-Link dans les contrôleurs programmables hérités, prolongeant la durée de vie des machines installées tout en ajoutant des prises de contrôleurs d'interface qui n'existaient pas auparavant. Renesas a introduit un émetteur-récepteur de la série RE en juin 2024 avec isolation galvanique et diagnostics conformes à la norme IEC 61131-2, une spécification de plus en plus exigée par les auditeurs de l'automatisation industrielle. Les passerelles edge agrègent Modbus, CANopen et EtherCAT, augmentant les dépenses en semi-conducteurs car les concentrateurs à protocole unique ne suffisent plus. Les puces de réseau sensible au temps synchronisent les capteurs avec une précision inférieure à la microseconde, permettant une maintenance prédictive qui peut réduire les temps d'arrêt non planifiés de 15 à 20 % selon les essais sur le terrain de 2024 menés par PROFIBUS et PROFINET International.[3]PROFIBUS et PROFINET International, "Essais sur le terrain du réseau sensible au temps," profibus.com À mesure que les déploiements d'usines intelligentes s'étendent, la demande de logique d'interface multiprotocole augmente plus rapidement que la production d'usine de pièces mécaniques, soutenant une croissance régulière des unités de contrôleurs jusqu'en 2030.

Croissance Rapide des Périphériques de Jeu Nécessitant une Logique Personnalisée

Les joueurs d'esports insistent sur une latence d'entrée inférieure à la milliseconde et des effets RVB par touche qui ne peuvent pas être obtenus avec du silicium standard. Razer a introduit en 2024 un ASIC de dongle USB à fréquence d'interrogation de 8 000 Hz, réduisant la latence de huit fois par rapport aux contrôleurs de souris génériques. Logitech a mis à jour son protocole Lightspeed la même année avec un saut de fréquence adaptatif pour éviter les canaux 2,4 GHz encombrés, une innovation rendue viable par l'intégration d'un cœur radio personnalisé. Des volumes de commandes de seulement 50 000 à 100 000 unités rendaient autrefois l'économie des ASIC prohibitive ; les services de plaquettes multi-projets à 28 nm ont réduit les coûts d'ingénierie non récurrents à moins de 500 000 USD, invitant les marques de niveau intermédiaire à financer des puces sur mesure. Par conséquent, le marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques bénéficie d'un nouveau flux de revenus provenant de puces spécialisées qui restent résistantes aux prix même là où les contrôleurs USB génériques subissent une déflation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité Cyclique des Expéditions de PC | -1.4% | Mondial, avec des fluctuations prononcées dans les segments entreprises en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Perturbations de la Chaîne d'Approvisionnement dans les Fonderies à Nœuds Avancés | -1.1% | Concentration des fonderies en Asie-Pacifique, effets de répercussion sur les fabricants d'équipements d'origine en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Escalade des Coûts de Conception pour les Nœuds Inférieurs à 10 nm | -0.9% | Mondial, affectant les fournisseurs sans usine et les développeurs d'ASIC personnalisés | Long terme (≥ 4 ans) |

| Augmentation des Litiges en Propriété Intellectuelle dans l'Espace des Contrôleurs d'Interface | -0.7% | Juridictions légales en Amérique du Nord et en Europe, friction de licence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Cyclique des Expéditions de PC

Les volumes unitaires mondiaux de PC n'ont progressé que de 2,7 % en 2024 après deux années consécutives de contraction, soulignant la sensibilité des taux d'attachement des périphériques aux cycles de renouvellement. Les entreprises ont prolongé la durée de vie des ordinateurs portables de quatre à six ans typiques pendant les gels budgétaires, ralentissant les achats de stations d'accueil, de concentrateurs et de moniteurs externes intégrant une logique d'interface. La demande des consommateurs est également restée erratique ; les dépenses européennes en périphériques de jeu ont chuté de 8 % au premier semestre 2024 sous l'effet des pressions inflationnistes. Ces fluctuations produisent des carnets de commandes irréguliers pour les fournisseurs de circuits intégrés, forçant des démarrages de plaquettes prudents qui pourraient manquer les hausses si le marché rebondit plus vite que prévu. Bien que les programmes de renouvellement des PC IA puissent lisser la demande en 2026-2027, le frein à court terme réduit le CAGR du marché d'environ 1,4 point de pourcentage.

Perturbations de la Chaîne d'Approvisionnement dans les Fonderies à Nœuds Avancés

La fab d'Arizona de TSMC est entrée en production pilote à 4 nm au deuxième trimestre 2024, mais les rendements sont inférieurs de 15 à 20 % aux lignes matures de Taïwan, prolongeant les délais de livraison des retempeurs USB4 complexes à 18-22 semaines. Le processus gate-all-around à 3 nm de Samsung a également souffert de bruit de rendement qui a repoussé les tape-outs clients jusqu'à neuf mois. La concentration des nœuds avancés dans une Taïwan sujette aux séismes accroît les risques ; un tremblement de terre de magnitude 6,4 a contraint plusieurs fabs à fermer pour inspection en avril 2024. Ces goulots d'étranglement obligent les fournisseurs sans usine à s'approvisionner auprès de deux sources sur des nœuds plus anciens, augmentant la taille et le coût des puces tout en retardant les lancements de contrôleurs de nouvelle génération, réduisant le CAGR projeté d'environ 1,1 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Élan des ASIC Personnalisés Compense la Pression de Banalisation

Les contrôleurs d'interface sont restés le principal contributeur aux revenus en 2024, avec une part de 39,12 %, mais leur prix de vente moyen continue de baisser car les conceptions de concentrateurs USB et de lecteurs de cartes reposent sur des blocs PHY standardisés. Les ASIC personnalisés se distinguent, progressant à un CAGR de 9,87 %, car les clients du secteur du jeu vidéo et de l'industrie recherchent des fonctionnalités propriétaires de latence, de sécurité ou de robustesse que les puces génériques ne peuvent offrir. Les ODM exploitent les plaquettes multi-projets à 28 nm pour prototyper en moins de 16 semaines, réduisant le délai de mise sur le marché. Les circuits intégrés de gestion de l'alimentation intègrent la négociation USB-C, la régulation buck-boost et la charge de batterie dans des boîtiers uniques, permettant des stations d'accueil ultra-minces qui délivrent tout de même 100 W aux ordinateurs portables. Le silicium de connectivité comprenant les PHY Ethernet et les contrôleurs Wi-Fi sert des passerelles de niche où les plages de température étendues permettent une tarification premium. Le SOC de dongle sans fil dédié de Razer regroupe des clés de chiffrement avec une logique de saut de fréquence et reste incompatible avec les accessoires concurrents, protégeant les revenus du marché secondaire. L'ASIC retempeur DisplayPort 2.1 de Parade Technologies a introduit une égalisation adaptative pour les câbles de trois mètres, élargissant les marchés adressables pour les salles de conférence. La taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques pour les ASIC personnalisés devrait donc croître plus rapidement que la moyenne du secteur, les fournisseurs cherchant une différenciation plus durable.

Les fabricants de semi-conducteurs proposent désormais des analyseurs de paquets mis à jour par firmware, permettant aux fabricants d'équipements d'origine de basculer entre les modes USB4 et Thunderbolt sans révisions matérielles. Les contrôleurs d'interface ancrés à des conceptions de référence étroitement gérées permettent une certification bon marché et rapide, mais limitent la valeur unique, encourageant la migration vers des variantes semi-personnalisées. Les fournisseurs de circuits intégrés d'alimentation ajoutent des pilotes de grille en nitrure de gallium qui portent l'efficacité à 96 % à 240 W, rendant possibles les postes de travail à câble unique. Les fournisseurs de connectivité intègrent des blocs de racine de confiance matérielle qui satisfont aux exigences d'authentification USB-C, débloquant des prises médicales et de terminaux de paiement qui offrent des marges brutes plus élevées. Collectivement, ces tendances maintiennent un mix de prix qui stabilise le marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques même lorsque la croissance unitaire plafonne dans les catégories grand public matures.

Par Application : Le Stockage Domine grâce au PCIe Gen5 mais les Solutions d'Accueil Bénéficient des Vents Favorables du Travail Hybride

Les périphériques de stockage ont représenté 35,78 % des revenus en 2024 et croîtront à un CAGR de 9,93 % à mesure que les entreprises déploient des baies NVMe Gen5. Le PS5026-E26 de Phison atteint 14,5 GBps en lecture, soit le double du Gen4, nécessitant des générateurs d'horloge à faible gigue et des redrivers multi-voies par disque. Les boîtiers SSD externes avec ponts USB4 atteignent désormais les performances du Thunderbolt 3 à un coût de nomenclature inférieur, élargissant l'adoption par les consommateurs. Les dispositifs d'impression perdent des parts car les flux de travail numérisés réduisent les parcs d'imprimantes de bureau de plusieurs points de pourcentage annuellement. Les dispositifs d'entrée tels que les claviers mécaniques haut de gamme et les souris d'esports intègrent des ASIC d'éclairage RVB et d'interrogation qui coûtent plusieurs dollars par unité, amortissant les revenus malgré la stagnation des volumes. Les solutions d'affichage et d'accueil bénéficient de la demande liée au travail hybride ; les entreprises équipent leurs employés de configurations à deux moniteurs en hot-desking nécessitant des contrôleurs de concentrateur multiprotocole combinant USB, DisplayPort et Ethernet sur une seule puce. Par conséquent, la part du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques pour le stockage reste prépondérante, mais l'opportunité de revenus incrémentaux migre vers les stations d'accueil où le contenu en contrôleurs augmente de 20 % par unité.

Les stations d'accueil Thunderbolt 5 prenant en charge 80 Gbps nécessitent des retempeurs doubles et des FPGA de multiplexage de voies, doublant le contenu en dollars des contrôleurs par rapport aux conceptions USB-C Gen2. L'intégration du mode alternatif DisplayPort 2.1 accroît la complexité, ajoutant des égaliseurs pour lutter contre les pertes de câble. Du côté du stockage, les budgets informatiques des entreprises favorisent les contrôleurs avec compression car ils reportent les coûteuses extensions de racks. Les créateurs grand public adoptent des boîtiers alimentés par bus qui consomment 15 W via USB Power Delivery, éliminant les adaptateurs encombrants et stimulant l'adoption d'ASIC de négociation d'alimentation intégrés. Alors que les habitudes de dépenses des entreprises et des consommateurs convergent vers des solutions à câble unique et à haut débit, les taux d'attachement des contrôleurs gagnent en résilience, garantissant que le marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques continue d'enregistrer une croissance saine en chiffre d'affaires.

Par Type d'Appareil : La Logique Industrielle Maintient un Élan à Deux Chiffres

Les périphériques grand public ont conservé 47,89 % des revenus en 2024, mais la saturation dans les économies développées et l'allongement des cycles de vie des PC tempèrent la croissance des volumes. En revanche, les périphériques industriels et embarqués affichent un CAGR de 9,78 % car les usines modernisent les capteurs IO-Link et les passerelles de réseau sensible au temps. Les périphériques commerciaux, qui englobent les équipements de salle de conférence et le stockage en réseau, offrent une croissance régulière à un chiffre moyen à mesure que les politiques de travail hybride s'installent dans des intervalles de renouvellement stables. La taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques liée aux périphériques industriels bénéficie de durées de vie de produits plus longues et de prix de vente moyens élevés en raison des exigences de large plage de température et de longévité.

Les passerelles IA edge regroupent des ponts multiprotocoles afin que les usines puissent ajouter des capteurs à base d'Ethernet sans arracher le câblage CANopen ou Modbus hérité, augmentant la valeur en semi-conducteurs par passerelle de 35 à 45 %. Les usines automobiles pilotant le réseau sensible au temps ont réduit la variance des temps de cycle de 18 %, validant l'analyse de rentabilité des interfaces Ethernet déterministes. Ces preuves accélèrent l'adoption, maintenant les flux de revenus industriels moins cycliques que les ventes d'accessoires grand public. Il en résulte que les unités industrielles, bien que moins nombreuses en volume, génèrent une part croissante du bénéfice brut du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques.

Par Secteur d'Utilisation Final : Les Mandats de Connectivité dans le Secteur de la Santé Stimulent l'Adoption la Plus Rapide

L'électronique grand public représente encore 42,37 % de la demande de 2024, car chaque smartphone, tablette et ordinateur portable intègre désormais des ports USB-C et des chargeurs Qi nécessitant des contrôleurs de gestion de l'alimentation. Les équipements de santé, cependant, connaissent la croissance la plus rapide à 9,96 %, car les régulateurs exigent des ports USB-C chiffrés et interopérables sur les systèmes d'imagerie et les moniteurs de patients. Les directives de cybersécurité de la FDA américaine de mars 2024 obligent les fabricants d'équipements médicaux à authentifier les chargeurs et les câbles, forçant l'adoption de contrôleurs avec des blocs de racine de confiance matérielle.

GE HealthCare a intégré le Thunderbolt 4 dans les chariots d'échographie, réduisant de 50 % les temps d'attente de transfert de fichiers des radiologues. Les utilisateurs de l'automatisation industrielle modernisent les réseaux RS-485 vers Ethernet, augmentant les dépenses en contrôleurs, tandis que les clients des technologies de l'information et des télécommunications achètent des puces de pont PCIe Gen5 pour les nouveaux serveurs. Dans l'ensemble, les achats motivés par la conformité dans le secteur de la santé et la modernisation industrielle alimentent les poches de croissance incrémentale les plus élevées au sein du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques.

Analyse Géographique

L'Asie-Pacifique a capturé 34,38 % des revenus en 2024, ancrée par des spécialistes taïwanais des contrôleurs qui ont collectivement expédié 28 % du silicium de concentrateurs USB mondial. Le Fonds national de l'industrie des circuits intégrés soutenu par l'État chinois finance des projets de retempeurs domestiques, réduisant la dépendance aux importations. Rapidus au Japon a commencé la construction d'une fab à 2 nm prévue pour 2027, une démarche stratégique pour réduire la dépendance à l'approvisionnement taïwanais. La Corée du Sud se concentre davantage sur la HBM et le packaging avancé que sur la logique d'interface, mais les progrès de Samsung Foundry sur les transistors gate-all-around à 3 nm offrent un nœud alternatif pour les PHY haute vitesse. Les incitations indiennes aux puces attirent des propositions d'assemblage, mais les projets de fab de plaquettes restent embryonnaires.

Le Moyen-Orient est la sous-région à la croissance la plus rapide avec un CAGR de 10,11 %, propulsé par le centre de conception de semi-conducteurs de 6,4 milliards USD de l'Arabie saoudite et les centres de données de niveau IV des Émirats arabes unis qui spécifient des SSD PCIe Gen5 et des commutateurs 400 GbE. Les exigences d'interconnexion haute vitesse augmentent le contenu en contrôleurs par rack jusqu'à 50 %.

L'Amérique du Nord et l'Europe affichent une demande mature mais stable. Les entreprises américaines renouvelant leurs ordinateurs portables pour Windows 11 et les flux de travail IA soutiennent des commandes importantes de stations d'accueil USB-C. Les constructeurs automobiles allemands spécifient des liaisons d'infodivertissement USB4, ouvrant des prises pour des fournisseurs européens tels qu'Infineon Technologies AG et STMicroelectronics. L'Amérique du Sud reste limitée en échelle, bien que le Brésil ait réservé 250 millions USD pour des startups sans usine. L'Afrique pose les bases pour les futurs talents en conception grâce au centre du Caire d'Intel. Ensemble, ces nuances régionales façonnent l'allocation des investissements du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques jusqu'en 2030.

Paysage Concurrentiel

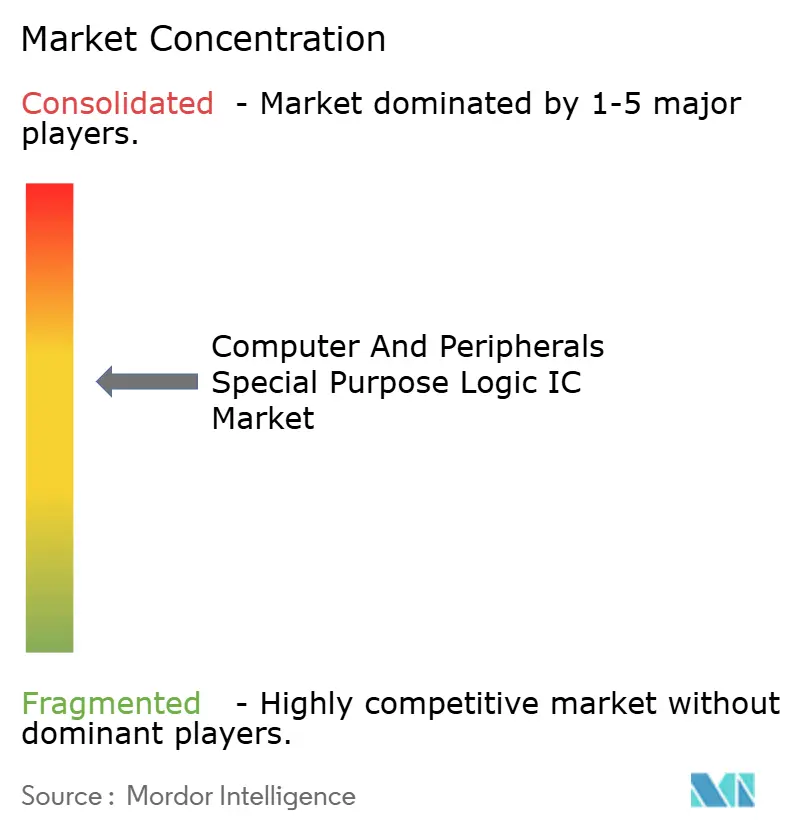

Le marché reste modérément concentré, les cinq premiers fournisseurs — Broadcom, Texas Instruments, Analog Devices, Infineon Technologies et NXP Semiconductors — détenant collectivement environ 45 % des revenus en 2024. Leur envergure leur permet d'intégrer la logique d'interface avec des circuits intégrés de gestion de l'alimentation, offrant des conceptions de référence clés en main. Les spécialistes taïwanais, cependant, érodent leurs parts en proposant des contrôleurs USB4 et Thunderbolt 5 à des prix inférieurs de 25 à 30 %. Des opportunités existent dans les ponts Ethernet industriels où les équipements RS-485 hérités transitent vers des réseaux déterministes.

Le contrôleur USB4 Version 2.0 d'ASMedia fonctionne à 80 Gbps et opère sur des câbles passifs de 0,8 m, éliminant les retempeurs dans de nombreuses stations d'accueil pour ordinateurs portables et réduisant le coût de la nomenclature. Parade Technologies a déposé 14 brevets DisplayPort 2.1 en 2024, offrant un levier potentiel en matière de redevances. Le rappel par Realtek de silicium de concentrateurs USB-C suite à des incidents de corruption de données souligne comment les défaillances de conformité peuvent nuire à la réputation et ouvrir des portes aux challengers.

Broadcom a élargi son empreinte européenne en acquérant un portefeuille de propriété intellectuelle basé à Munich en janvier 2025, renforçant ses ambitions dans l'infodivertissement automobile. Texas Instruments a commencé la production en volume du premier redriver USB4 fabriqué sur le territoire national dans son usine de plaquettes au Texas en décembre 2024. Analog Devices s'est associé à TSMC sur un PMIC en nitrure de gallium à 5 nm, fusionnant la précision analogique avec l'intégration numérique. Ces mouvements maintiennent collectivement des pipelines de R&D robustes, garantissant une innovation continue et façonnant la dynamique concurrentielle au sein du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques.

Leaders du Secteur des Circuits Intégrés Logiques à Usage Spécial pour Ordinateurs et Périphériques

Broadcom Inc.

Texas Instruments Incorporated

Analog Devices, Inc.

Infineon Technologies AG

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Genesys Logic a agrandi son centre de conception de Hsinchu de 1 393 mètres carrés, ajoutant de la capacité pour 120 ingénieurs spécialisés dans les contrôleurs de concentrateurs USB4 Version 2.0 et les circuits intégrés de lecteurs de cartes ciblant les marchés des périphériques de jeu et de création de contenu.

- Mars 2025 : Parade Technologies a reçu le Prix d'Excellence de Taïwan pour son ASIC retempeur USB4 PS8830, qui étend la portée des câbles à 3 mètres grâce à une égalisation adaptative et prend en charge une bande passante complète de 80 Gbps sans dégradation du signal.

- Février 2025 : ASMedia Technology a conclu un partenariat stratégique avec un conglomérat électronique japonais pour co-développer des contrôleurs USB4 Version 2.0 optimisés pour les caméras industrielles et les systèmes de vision artificielle nécessitant une latence déterministe inférieure à 10 microsecondes.

- Janvier 2025 : Broadcom a annoncé l'acquisition d'un portefeuille d'actifs de propriété intellectuelle de contrôleurs d'interface auprès d'un fournisseur sans usine européen, élargissant ses gammes DisplayPort et HDMI pour les stations d'accueil USB-C et renforçant sa présence dans l'infodivertissement automobile.

Portée du Rapport Mondial sur le Marché des Circuits Intégrés Logiques à Usage Spécial pour Ordinateurs et Périphériques

Le rapport sur le marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques est segmenté par type de produit (contrôleurs d'interface, circuits intégrés de gestion de l'alimentation, circuits intégrés de connectivité et de réseau, ASIC personnalisés pour périphériques), application (dispositifs d'impression, périphériques de stockage, dispositifs d'entrée, solutions d'affichage et d'accueil), type d'appareil (périphériques grand public, périphériques commerciaux et d'entreprise, périphériques industriels et embarqués), secteur d'utilisation final (électronique grand public, technologies de l'information et télécommunications, automatisation industrielle, équipements de santé), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Contrôleurs d'Interface |

| Circuits Intégrés de Gestion de l'Alimentation |

| Circuits Intégrés de Connectivité et de Réseau |

| ASIC Personnalisés pour Périphériques |

| Dispositifs d'Impression |

| Périphériques de Stockage |

| Dispositifs d'Entrée |

| Solutions d'Affichage et d'Accueil |

| Périphériques Grand Public |

| Périphériques Commerciaux et d'Entreprise |

| Périphériques Industriels et Embarqués |

| Électronique Grand Public |

| Technologies de l'Information et Télécommunications |

| Automatisation Industrielle |

| Équipements de Santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Contrôleurs d'Interface | ||

| Circuits Intégrés de Gestion de l'Alimentation | |||

| Circuits Intégrés de Connectivité et de Réseau | |||

| ASIC Personnalisés pour Périphériques | |||

| Par Application | Dispositifs d'Impression | ||

| Périphériques de Stockage | |||

| Dispositifs d'Entrée | |||

| Solutions d'Affichage et d'Accueil | |||

| Par Type d'Appareil | Périphériques Grand Public | ||

| Périphériques Commerciaux et d'Entreprise | |||

| Périphériques Industriels et Embarqués | |||

| Par Secteur d'Utilisation Final | Électronique Grand Public | ||

| Technologies de l'Information et Télécommunications | |||

| Automatisation Industrielle | |||

| Équipements de Santé | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques en 2025 ?

La taille du marché des circuits intégrés logiques à usage spécial pour ordinateurs et périphériques s'élève à 18,76 milliards USD en 2025.

Quel est le CAGR prévu jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 9,06 % de 2025 à 2030.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les ASIC personnalisés pour périphériques sont en tête avec un CAGR de 9,87 %, car les fournisseurs du secteur du jeu vidéo et de l'industrie recherchent des fonctionnalités propriétaires.

Quelle région géographique affiche la croissance la plus élevée ?

Le Moyen-Orient réalise la croissance régionale la plus rapide avec un CAGR de 10,11 %, l'Arabie saoudite et les Émirats arabes unis investissant dans les centres de données.

Pourquoi les centres de données sont-ils importants pour la demande en contrôleurs ?

Les opérateurs hyperscale migrant vers les SSD PCIe Gen5 nécessitent des contrôleurs NVMe haute vitesse et des redrivers, stimulant la demande unitaire et les prix de vente moyens.

Comment le mandat européen sur les chargeurs influence-t-il les ventes de circuits intégrés ?

La directive USB-C de 2024 oblige les fournisseurs à adopter des contrôleurs USB Power Delivery 3.1, augmentant le contenu en semi-conducteurs par dispositif périphérique.

Dernière mise à jour de la page le: