Taille et part du marché des modules de contrôle de porte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

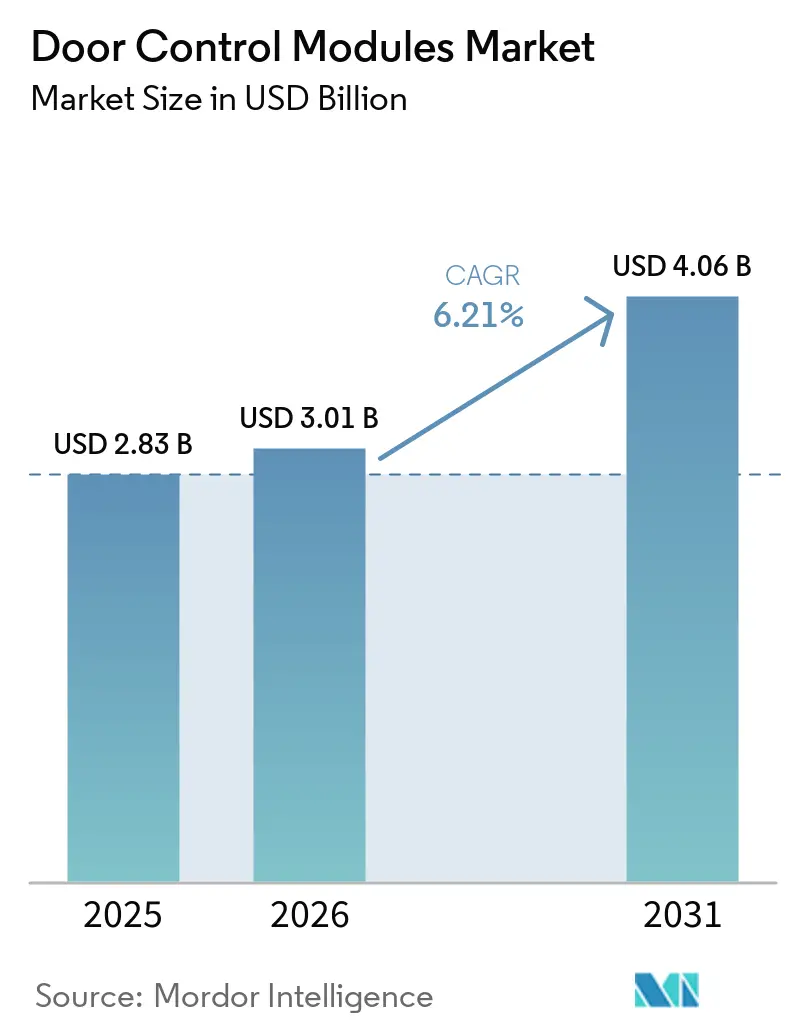

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 4.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

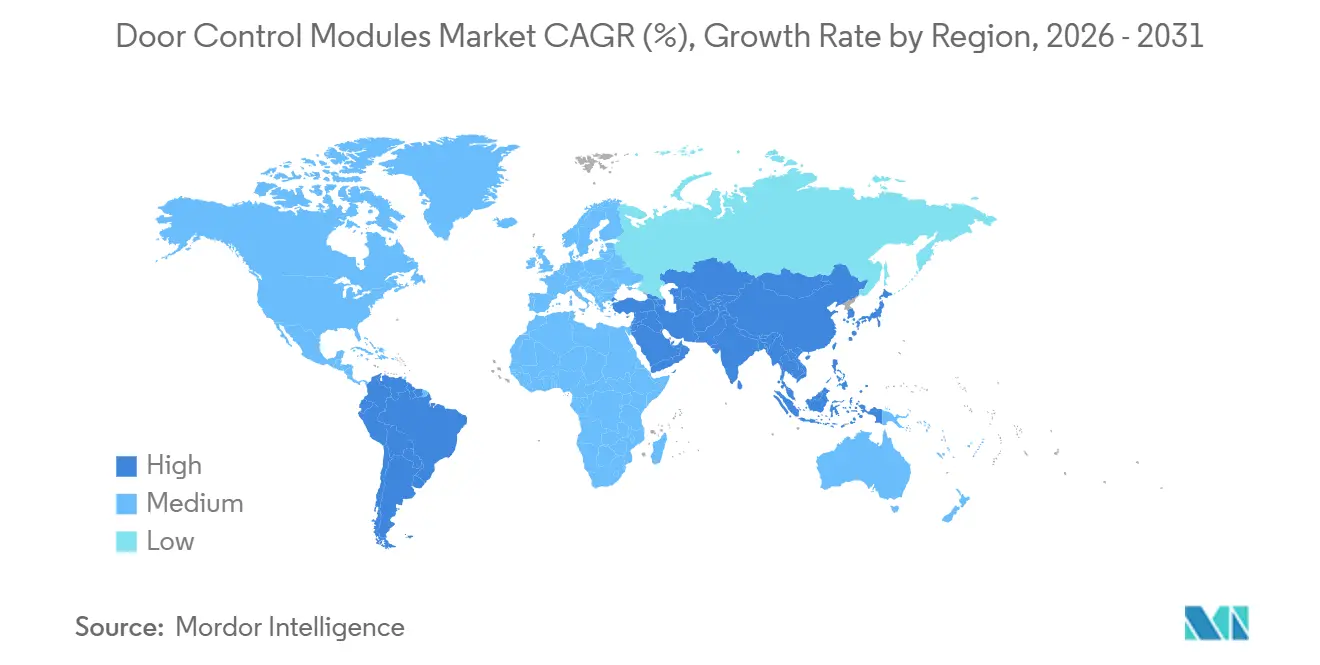

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules de contrôle de porte par Mordor Intelligence

La taille du marché des modules de contrôle de porte devrait passer de 2,83 milliards USD en 2025 à 3,01 milliards USD en 2026, et est prévue pour atteindre 4,06 milliards USD d'ici 2031, avec un TCAC de 6,21 % de 2026 à 2031. De nombreux constructeurs automobiles intègrent les fonctions de verrouillage, de lève-vitre, de rétroviseur, d'éclairage et de sécurité enfant dans des contrôleurs définis par logiciel, et ce changement architectural constitue le principal moteur de nouveaux revenus. Les fournisseurs qui intègrent des capacités de mise à jour à distance sécurisées sont les mieux positionnés, car les règles de cybersécurité de l'UNECE et les protocoles de surveillance des occupants d'Euro NCAP traitent désormais les zones de porte comme des surfaces de sécurité critiques. Parallèlement, l'adoption des clés numériques à bande ultralarge et de la détection d'obstacles par radar pousse davantage de calculs vers la périphérie du véhicule, créant un fossé technologique entre les fournisseurs électromécaniques traditionnels et les spécialistes de l'électronique à pile complète. Enfin, un nombre croissant de modernisations sur le marché secondaire commence à influencer les décisions relatives à la nomenclature des composants pour les programmes d'équipement d'origine, car les lois sur le droit à la réparation donnent aux garages indépendants accès aux données d'étalonnage et aux micrologiciels.

Points clés du rapport

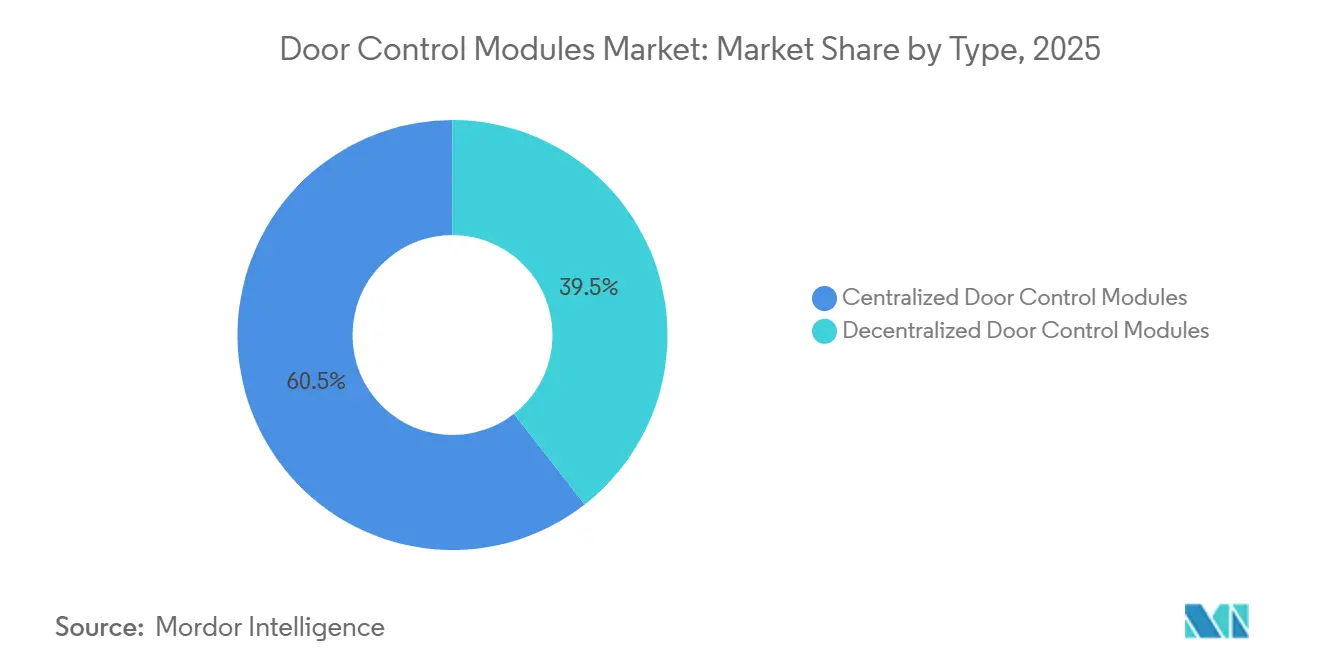

- Par type, les modules centralisés détenaient 60,55 % de la part du marché des modules de contrôle de porte en 2025, tandis que les architectures décentralisées progressent à un TCAC de 8,51 % jusqu'en 2031.

- Par application, les unités de verrouillage de porte représentaient 42,42 % du marché des modules de contrôle de porte en 2025 ; les contrôleurs de rétroviseurs électrochromes devraient se développer à un TCAC de 11,07 % sur la période 2026-2031.

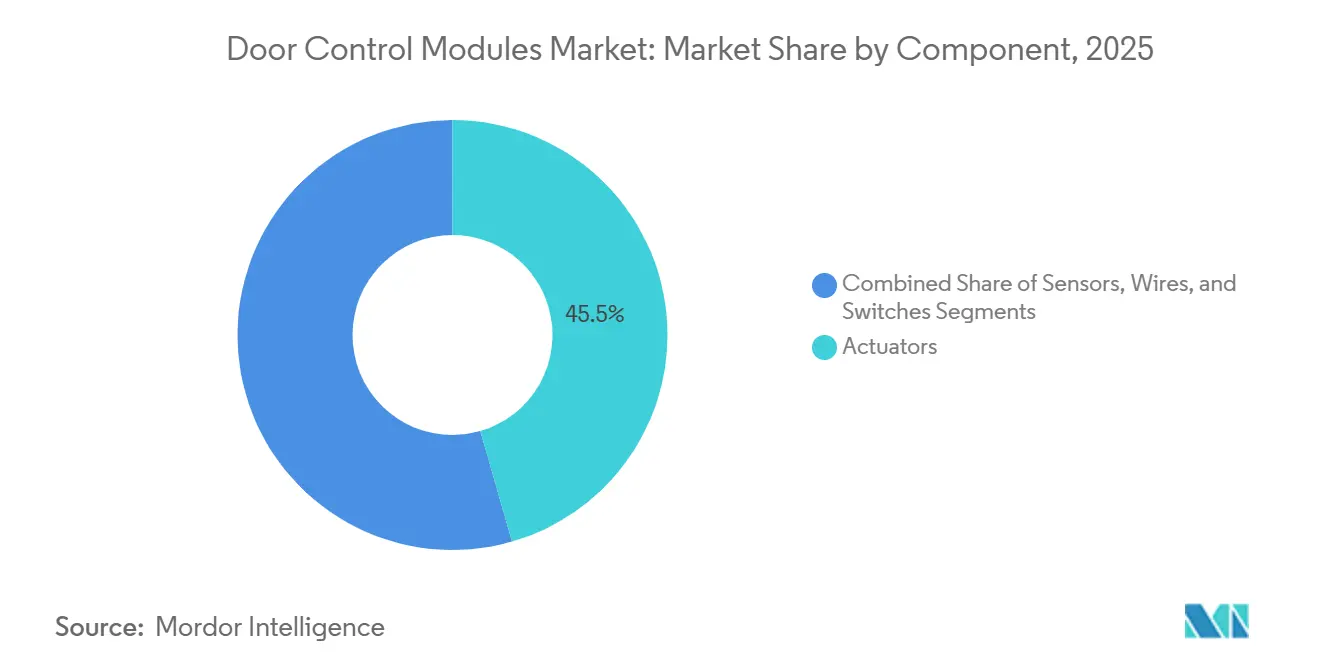

- Par composant, les actionneurs représentaient 45,54 % du chiffre d'affaires 2025 sur le marché des modules de contrôle de porte, mais les capteurs constituent le segment à la croissance la plus rapide avec un TCAC de 8,35 % jusqu'en 2031.

- Par canal de vente, les programmes équipementiers d'origine ont capté 82,78 % de la part du marché des modules de contrôle de porte en 2025, tandis que le marché secondaire progresse à un TCAC de 7,09 % grâce au vieillissement du parc automobile mondial.

- Par géographie, l'Asie-Pacifique était en tête avec 39,12 % de la part du marché des modules de contrôle de porte en 2025, tandis que l'Amérique du Sud devrait croître à un TCAC de 8,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des modules de contrôle de porte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification | +2.8% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Modules de porte intelligents compatibles ADAS | +2.1% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Systèmes d'entrée sans clé passive | +1.4% | Mondial, migration du segment premium vers le grand public | Court terme (≤ 2 ans) |

| Vieillissement du parc automobile | +0.9% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Module cybersécurisé | +0.7% | Mondial, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Obligations de détection de présence d'enfant | +0.5% | Europe et Amérique du Nord dans un premier temps | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'électrification stimule le contenu électronique par porte

Les plateformes de véhicules électriques fournissent une alimentation basse tension abondante, permettant aux ingénieurs carrosserie d'intégrer la commande gestuelle, la détection d'obstacles par radar et la logique de déconnexion de batterie dans un seul contrôleur de porte. Plus de fonctions par contrôleur se traduisent par des empreintes logicielles plus importantes, de sorte que les fournisseurs de rang 1 intègrent désormais les piles AUTOSAR et les bibliothèques de cybersécurité comme fonctionnalités par défaut. Une coordination étroite entre le système de gestion de batterie et le marché des modules de contrôle de porte permet un déverrouillage sécurisé après un accident, même lorsque les contacteurs haute tension sont ouverts. Les constructeurs chinois ont été les pionniers de cette approche et exportent désormais des architectures similaires vers l'Europe. Les fournisseurs de composants qui livrent des circuits intégrés de pilotage hautement intégrés gagnent des contrats de conception car ils simplifient la disposition, réduisent le poids du faisceau et raccourcissent les cycles de validation.

Adoption croissante de modules de porte intelligents compatibles ADAS

Les fonctionnalités d'aide à la conduite avancée ont évolué au-delà des caméras orientées vers l'avant pour inclure des radars latéraux intégrés dans les panneaux de porte. Ces capteurs préviennent les incidents d'« emportage de porte » en verrouillant une porte si un cycliste s'approche, puis en la libérant une fois le passage dégagé. Euro NCAP accorde des points de sécurité pour de telles fonctions, de sorte que les marques grand public suivent les déploiements antérieurs dans le segment luxe[1]"Euro NCAP annonce les changements de protocole 2026 pour faire face aux risques modernes de conduite," Euro NCAP, www.euroncap.com. Étant donné que les données radar et caméra doivent rester inviolables, les unités de contrôle électronique de porte intègrent désormais un démarrage sécurisé et des processus de mise à jour de micrologiciel authentifiés, des exigences qui favorisent les fournisseurs de semi-conducteurs dotés d'une racine de confiance matérielle intégrée. Le résultat est une pile technologique plus riche qui pousse le marché des modules de contrôle de porte vers la même rigueur en matière de cybersécurité que les domaines du groupe motopropulseur et des systèmes d'aide à la conduite avancée.

Essor des systèmes d'entrée sans clé passive

Les clés numériques basées sur smartphone utilisent la localisation par bande ultralarge pour déterminer si un conducteur est suffisamment proche pour déverrouiller le véhicule. Ces mêmes radios servent également de canaux sécurisés pour les mises à jour de fonctionnalités, aidant les équipementiers à réduire les réclamations sous garantie dues à la perte de télécommandes. Des régulateurs à faible courant de repos maintiennent la consommation en veille sous contrôle, éliminant un obstacle de longue date pour les versions d'entrée de gamme. Les fabricants de composants proposent des conceptions de référence qui intègrent la bande ultralarge, le Bluetooth LE et le CAN sur une seule carte, accélérant la mise sur le marché pour les marques plus petites. Avec les ressources radio centralisées, les serrures à barillet mécaniques disparaissent de nombreuses plateformes premium, renforçant l'accent mis sur la résilience du contrôleur de porte en cas de panne de batterie[2]"Le protocole 2026 d'Euro NCAP : avancées pour les pompiers," CTIF, ctif.org.

Vieillissement du parc automobile stimulant les remplacements sur le marché secondaire

L'âge moyen des véhicules augmente en Amérique du Nord et en Europe, et les propriétaires de voitures plus anciennes réclament de plus en plus des fonctionnalités modernes de sécurité et de confort. La législation sur le droit à la réparation débloque la documentation technique autrefois réservée aux concessionnaires agréés, permettant aux garages indépendants de flasher de nouveaux micrologiciels dans les modules de porte de remplacement. Ce changement élargit le marché secondaire adressable pour les contrôleurs compatibles avec les mises à jour à distance sécurisées. Les fournisseurs qui pré-programment les modules avec des fichiers d'étalonnage pour plusieurs variantes de véhicules bénéficient d'un avantage en termes de coûts, car une seule référence peut servir plusieurs numéros de pièce. En conséquence, le marché des modules de contrôle de porte soutient désormais une couche secondaire de spécialistes logiciels qui revendent des abonnements d'étalonnage aux réseaux d'ateliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en semi-conducteurs | -1.8% | Mondial, aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression sur les prix | -1.2% | Mondial, plus sévère dans les segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Défis de fiabilité | -0.7% | Mondial, critique dans les régions à climat extrême | Long terme (≥ 4 ans) |

| Loquets électroniques à état solide | -0.4% | Segments premium dans un premier temps, puis grand public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en semi-conducteurs

Les fabricants de mémoire ont déplacé leurs capacités vers des produits à haute bande passante pour les centres de données d'intelligence artificielle, laissant les clients automobiles à court de DRAM traditionnelle. Les délais de livraison se sont resserrés à quelques semaines seulement fin 2025, obligeant les intégrateurs de modules à passer des commandes non annulables bien avant le gel du programme. Certains constructeurs automobiles repensent désormais les contrôleurs pour prendre en charge des normes de mémoire plus récentes, ajoutant des coûts et une charge d'ingénierie qui retardent les lancements. Il en résulte un frein sur le marché des modules de contrôle de porte, les propriétaires de plateformes retardant les fonctionnalités de confort optionnelles jusqu'à la stabilisation de la disponibilité des composants.

Pression sur les prix des fournisseurs de rang 1

Les équipementiers insistent pour que les fournisseurs de rang 1 absorbent la majeure partie de l'inflation des matières premières, poussant les marges vers des chiffres à un seul chiffre intermédiaire. Les fournisseurs d'électronique de carrosserie disposant d'usines matures font face à des plafonds de prix particulièrement stricts, car les serrures et les lève-vitres offrent peu de valeur perçue par le consommateur par rapport aux écrans d'infodivertissement. Les fournisseurs réagissent en délocalisant la production vers des régions à moindre coût et en fusionnant les cartes mécaniques, d'alimentation et de capteurs en un seul circuit imprimé. Bien que cette stratégie réduise la nomenclature des composants, elle concentre également les risques, car tout défaut affecte désormais plusieurs fonctions. La discipline en matière de coûts façonne donc la dynamique concurrentielle plus que la technologie pure dans plusieurs segments du marché des modules de contrôle de porte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le contrôle centralisé reste prédominant, l'adoption zonale progresse

Les contrôleurs centralisés détenaient 60,55 % de la part du marché des modules de contrôle de porte en 2025. L'intégration des quatre portes dans une seule unité de contrôle électronique réduit le nombre de nœuds CAN et les variantes logicielles, ce qui est attrayant pour les plateformes à fort volume avec de longs cycles de production. Les ingénieurs apprécient le budget d'alimentation prévisible et les schémas de diagnostic simplifiés qui accompagnent cette disposition. Cependant, le poids des faisceaux de câblage et la diversité croissante des fonctionnalités rendent l'architecture moins attrayante pour les véhicules électriques, où chaque gramme compte.

Les unités décentralisées ou zonales, progressant à un TCAC de 8,51 %, répartissent la puissance de calcul entre les portes individuelles, réduisant la longueur du faisceau et permettant aux concepteurs d'ajouter des fonctionnalités en ne flashant que le code local. Cette modularité s'aligne sur les modèles d'abonnement logiciel émergents, car les mises à niveau peuvent activer le matériel dormant porte par porte. Les mises à jour à distance se complètent également plus rapidement lorsque la taille binaire diminue, améliorant l'expérience client. Les fournisseurs qui pré-valident des contrôleurs plus petits pour plusieurs emplacements dans le véhicule sont en mesure de remporter davantage de plateformes mondiales, signalant un pivot progressif sur le marché des modules de contrôle de porte.

Par application : les serrures de porte dominent, les rétroviseurs électrochromes accélèrent

Les modules de verrouillage de porte contrôlaient 42,42 % de la part du marché des modules de contrôle de porte en 2025 au sein du marché des modules de contrôle de porte. L'entrée passive, la coordination du déverrouillage en cas d'accident et l'intégration de la sécurité enfant maintiennent ce sous-segment essentiel même lorsque d'autres fonctions de porte migrent vers des contrôleurs de carrosserie centraux. La nature physique du moteur de serrure signifie également que les cycles de remplacement sont liés à l'usure, garantissant des volumes pour les canaux du marché secondaire.

Les contrôleurs de rétroviseurs électrochromes, le sous-segment à la croissance la plus rapide avec un TCAC de 11,07 %, bénéficient de la demande premium pour la réduction de l'éblouissement et la visibilité arrière par caméra. Étant donné que ces rétroviseurs nécessitent un contrôle de tension dynamique et une détection de lumière, l'unité de contrôle électronique associée intègre souvent des interfaces analogiques plus riches qu'un simple lève-vitre. Les tendances d'intégration fusionnent désormais le rétroviseur, le clignotant et l'éclairage ambiant sous un seul nœud LIN, ouvrant la voie à une adoption plus large au-delà des niveaux de luxe.

Par composant : les actionneurs ancrent les dépenses, les capteurs captent l'élan

Les actionneurs représentaient 45,54 % du chiffre d'affaires des composants en 2025 sur le marché des modules de contrôle de porte. Les loquets motorisés, les entraînements de vitres et les replis de rétroviseurs restent du matériel incontournable, de sorte que les chaînes d'approvisionnement pour ces pièces mettent l'accent sur la robustesse mécanique et l'endurance validée. La consolidation parmi les fournisseurs de moteurs vise à tirer parti de l'échelle dans les matières premières telles que les bobinages en cuivre et les aimants.

Les capteurs connaissent la croissance la plus rapide avec un TCAC de 8,35 %, car les dispositifs radar, à effet Hall et capacitifs transforment les portes mécaniques en zones de sécurité riches en données. La détection directe de présence d'enfant, la surveillance anti-pincement et la reconnaissance gestuelle dépendent toutes d'une détection précise. La miniaturisation des boîtiers permet d'intégrer davantage de capteurs dans les assemblages existants sans reconcevoir les panneaux de porte, réduit les coûts marginaux et encourage un déploiement plus large des fonctionnalités sur l'ensemble du marché des modules de contrôle de porte.

Par canal de vente : les programmes équipementiers d'origine sont en tête, le marché secondaire trouve des opportunités

Les contrats équipementiers d'origine représentaient 82,78 % du marché des modules de contrôle de porte en 2025. Les constructeurs de véhicules, qui verrouillent souvent les spécifications matérielles des années avant le début de la production, accordent par inadvertance un pouvoir de négociation significatif aux fournisseurs de rang 1 établis. De plus, les tests de conformité rigoureux en matière de cybersécurité et de sécurité fonctionnelle constituent une barrière redoutable pour les nouveaux entrants, car les coûts de validation deviennent disproportionnellement élevés à des volumes plus faibles.

Le marché secondaire, croissant à un TCAC de 7,09 %, dessert un parc vieillissant dont les modules d'origine manquent de mises à jour à distance ou souffrent d'usure mécanique. Les ateliers de réparation indépendants équipés d'outils de flashage sécurisés peuvent désormais installer des contrôleurs améliorés qui ajoutent des fonctions d'entrée passive ou de fermeture douce. Les fournisseurs proposant des modules de porte universels préchargés avec plusieurs profils d'étalonnage sont en mesure de capter une plus grande part des passionnés de bricolage et des installateurs spécialisés au sein du marché plus large des modules de contrôle de porte.

Analyse géographique

L'Asie-Pacifique est en tête du marché des modules de contrôle de porte, avec une part de 39,12 % en 2025. Le déploiement rapide des véhicules électriques en Chine et les investissements soutenus dans la mécatronique sud-coréenne soutiennent la domination continue. Les fournisseurs de rang 1 locaux développent leurs capacités en Inde pour approvisionner à la fois les équipementiers régionaux et les clients à l'exportation, renforçant davantage la gravité de la chaîne d'approvisionnement de la région. L'élan des véhicules définis par logiciel dans la région accélère également la demande de contrôleurs hautement intégrés.

L'Amérique du Sud, bien que plus petite en termes absolus, est le territoire à la croissance la plus rapide avec un TCAC de 8,83 %. La délocalisation à proximité par les fournisseurs asiatiques réduit l'exposition aux droits de douane et raccourcit les délais de livraison pour les usines d'assemblage brésiliennes et argentines. Les corridors commerciaux émergents au Mexique encouragent des modèles de production hybrides qui associent l'électronique importée à des boîtiers emboutis localement, semant les bases d'une future recherche et développement régionale.

L'Amérique du Nord et l'Europe connaissent une croissance plus modeste, la pénétration des véhicules étant mature. Les nouvelles règles de sécurité sur les rappels de ceinture de sécurité aux États-Unis et la notation de présence d'enfant d'Euro NCAP entraînent des mises à niveau sélectives des fonctionnalités, mais la prudence macroéconomique tempère les volumes unitaires. Les solides réseaux du marché secondaire, cependant, amortissent l'impact, permettant aux modules de porte de modernisation de se multiplier dans les parcs plus anciens. Dans l'ensemble, les schémas de demande géographique obligent les fournisseurs à équilibrer les exigences de haute technologie des marchés avancés avec les besoins sensibles aux coûts des régions en croissance, façonnant les investissements sur l'ensemble du marché des modules de contrôle de porte.

Paysage concurrentiel

Le marché des modules de contrôle de porte présente une concentration modérée, les cinq plus grands fournisseurs détenant collectivement une part majoritaire, mais sans leader clairement identifié. Les fournisseurs de rang 1 mondiaux élargissent leurs portefeuilles en associant actionnement, détection et logiciel sécurisé dans des systèmes de zone de porte clés en main, simplifiant la logistique pour les constructeurs de véhicules. Les récentes victoires contractuelles pour des portes électromécaniques équipées de radar signalent un intérêt croissant pour les solutions d'ouverture sans contact.

Les feuilles de route technologiques mettent l'accent sur la conformité en matière de cybersécurité et les mises à jour à distance transparentes. Certains fournisseurs de semi-conducteurs livrent désormais des cartes de référence complètes, les faisant passer de fournisseurs de composants à partenaires systèmes. Cela brouille les frontières traditionnelles entre niveaux et incite les spécialistes mécaniques à acquérir une expertise logicielle ou à former des coentreprises pour rester pertinents.

Les challengers régionaux se concentrent sur des modules optimisés en termes de prix pour les voitures domestiques à fort volume et sur les remplacements du marché secondaire, où les obstacles à la certification sont moins élevés. Les investissements en capital-risque affluent vers des entreprises de niche qui fournissent des loquets à état solide ou des capteurs radar à faible consommation. Alors que les constructeurs automobiles consolident leurs bases de fournisseurs pour réduire la charge de validation, l'activité d'acquisition est susceptible d'augmenter, ce qui pourrait faire monter l'indice de concentration du marché des modules de contrôle de porte.

Leaders du secteur des modules de contrôle de porte

Continental AG

Robert Bosch GmbH

Denso Corporation

Valeo SA

Aisin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Marelli prévoit de présenter un module de porte sans microcontrôleur à Auto China 2026. L'innovation transfère les fonctions clés à un contrôleur de zone, simplifiant le câblage et facilitant des mises à jour plus rapides.

- Août 2025 : LG Innotek a dévoilé sa solution de clé numérique de nouvelle génération qui relie les smartphones aux portes des véhicules via des modules 5G, permettant les fonctions de verrouillage, de déverrouillage et de démarrage du moteur.

- Mai 2025 : L'unité de contrôle de carrosserie de HIRAIN a aidé un modèle de camion léger à satisfaire aux règles européennes de cybersécurité, marquant sa première victoire en matière de contrôle de domaine pour véhicule commercial sur le continent.

- Avril 2025 : Brose a présenté son système Smart Cockpit en Chine, qui comprend un éclairage et un son synchronisés ainsi qu'une clé numérique pour une entrée sans clé basée sur la proximité.

Portée du rapport mondial sur le marché des modules de contrôle de porte

Le marché des modules de contrôle de porte est analysé en fonction du type, de l'application, du composant, du canal de vente et de la géographie.

Par type, le marché est segmenté en contrôle de porte centralisé et contrôle de porte décentralisé. Par application, le marché est segmenté en verrouillage de porte, réglage des rétroviseurs, lève-vitre, éclairage, dégivrage des rétroviseurs, verrouillage central et sécurité enfant, et rétroviseur électrochrome. Par composant, le marché est segmenté en actionneurs, capteurs, câbles et interrupteurs. Par canal de vente, le marché est segmenté en équipementier d'origine et marché secondaire. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Espagne, Italie, France, Russie et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique), et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Turquie, Égypte, Afrique du Sud et reste du Moyen-Orient et de l'Afrique).

Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Modules de contrôle de porte centralisés |

| Modules de contrôle de porte décentralisés |

| Verrouillage de porte |

| Réglage des rétroviseurs |

| Lève-vitre |

| Éclairage |

| Dégivrage des rétroviseurs |

| Verrouillage central et sécurité enfant |

| Rétroviseur électrochrome |

| Actionneurs |

| Capteurs |

| Câbles |

| Interrupteurs |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Modules de contrôle de porte centralisés | |

| Modules de contrôle de porte décentralisés | ||

| Par application | Verrouillage de porte | |

| Réglage des rétroviseurs | ||

| Lève-vitre | ||

| Éclairage | ||

| Dégivrage des rétroviseurs | ||

| Verrouillage central et sécurité enfant | ||

| Rétroviseur électrochrome | ||

| Par composant | Actionneurs | |

| Capteurs | ||

| Câbles | ||

| Interrupteurs | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des modules de contrôle de porte d'ici 2031 ?

Le marché devrait atteindre 4,06 milliards USD, reflétant un TCAC de 6,21 % sur la période 2026-2031.

Quel marché régional est en tête de la demande actuelle de modules de contrôle de porte ?

L'Asie-Pacifique détenait la plus grande part à 39,12 % en 2025.

Quel sous-segment connaît la croissance la plus rapide dans les applications de porte ?

Les contrôleurs de rétroviseurs électrochromes devraient progresser à un TCAC de 11,07 %.

Pourquoi les modules de porte décentralisés gagnent-ils du terrain ?

Ils réduisent le poids du câblage et prennent en charge des architectures zonales qui facilitent les mises à jour de fonctionnalités à distance.

Dernière mise à jour de la page le: