Taille et Part du Marché des Serrures de Portière de Voiture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.48 Milliards de dollars |

| Taille du Marché (2030) | 8.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Serrures de Portière de Voiture par Mordor Intelligence

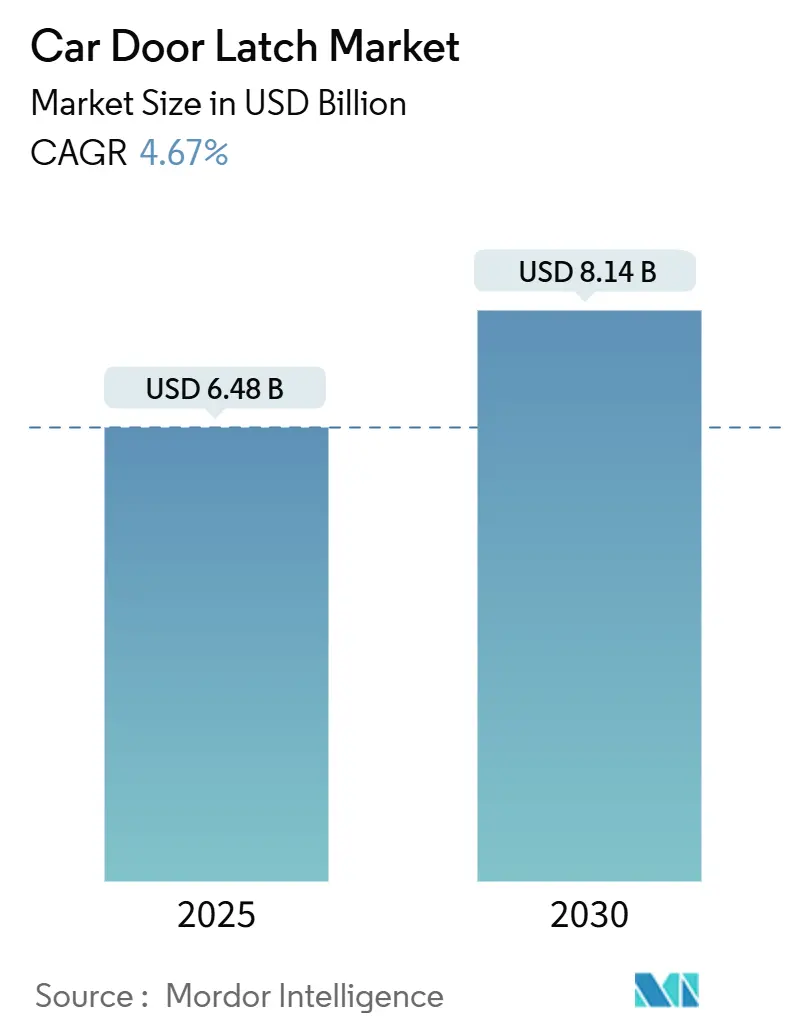

La taille du marché mondial des serrures de portière de voiture est de 6,48 milliards USD en 2025 et devrait atteindre 8,14 milliards USD d'ici 2030, à un CAGR de 4,67 % pendant la période de prévision (2025-2030). Les accélérateurs de croissance comprennent la hausse des taux d'équipement en serrures électroniques sur les plateformes électriques et autonomes, le renforcement des mandats de sécurité et l'appétit des OEM pour les systèmes d'accès définis par logiciel qui ouvrent des revenus de maintenance prédictive. Les serrures électroniques ont dominé la part du marché des serrures de portière de voiture en 2024, alors que les constructeurs automobiles pivotent vers des fermetures entièrement connectées qui s'intègrent parfaitement à l'entrée sans clé et à l'authentification biométrique. L'Asie-Pacifique domine la demande mondiale grâce aux expansions soutenues de la production de véhicules en Chine et en Inde, tandis que l'Amérique du Nord connaît une activité accrue sur le marché secondaire à la suite de vastes campagnes de rappel. Bien que la volatilité des coûts des matières premières et les exigences de validation en cybersécurité tempèrent les marges à court terme, les fournisseurs dotés de capacités intégrées verticalement en actionneurs et modules de contrôle sont bien positionnés pour surpasser le marché des serrures de portière de voiture au sens large grâce à des modèles de services à valeur ajoutée et à la diversification des chaînes d'approvisionnement régionales.

Principaux Enseignements du Rapport

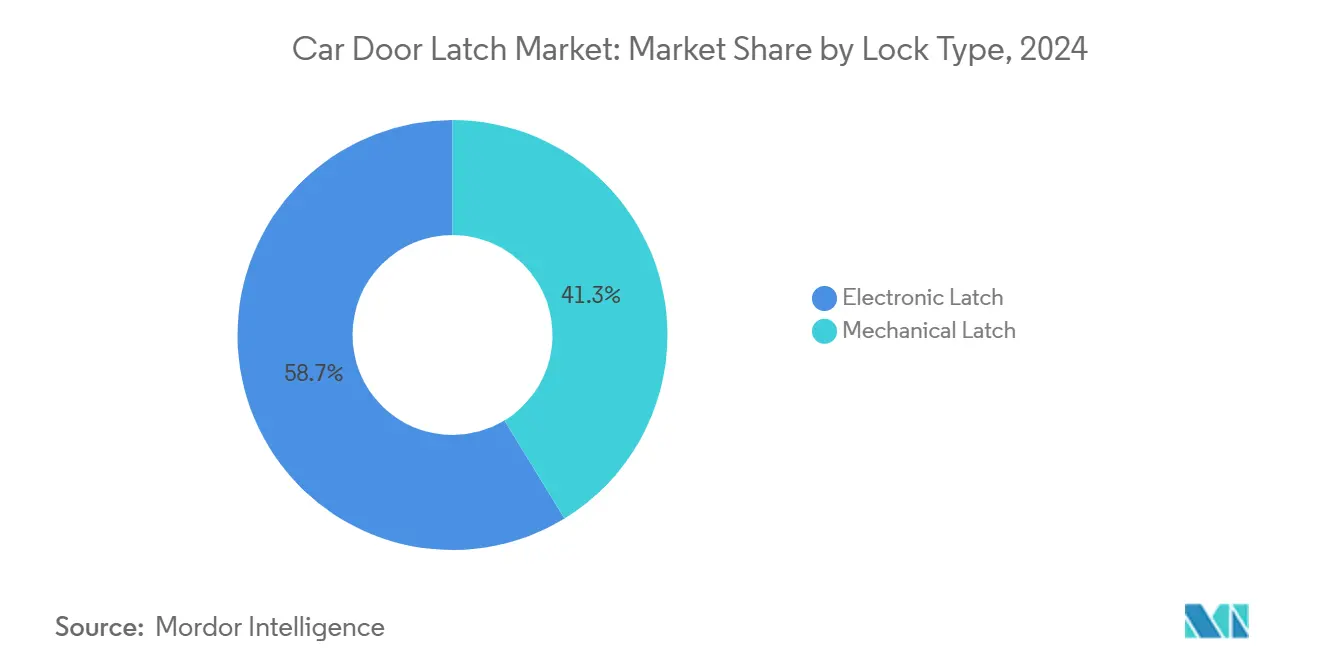

- Par type de verrouillage, les serrures électroniques ont dominé avec une part de revenus de 58,71 % du marché des serrures de portière de voiture en 2024 et devraient se développer à un CAGR de 6,64 % pendant la période de prévision (2025-2030).

- Par type de véhicule, les SUV/MUV ont capturé 63,77 % de la taille du marché des serrures de portière de voiture en 2024 et devraient croître à un CAGR de 4,94 % pendant la période de prévision (2025-2030).

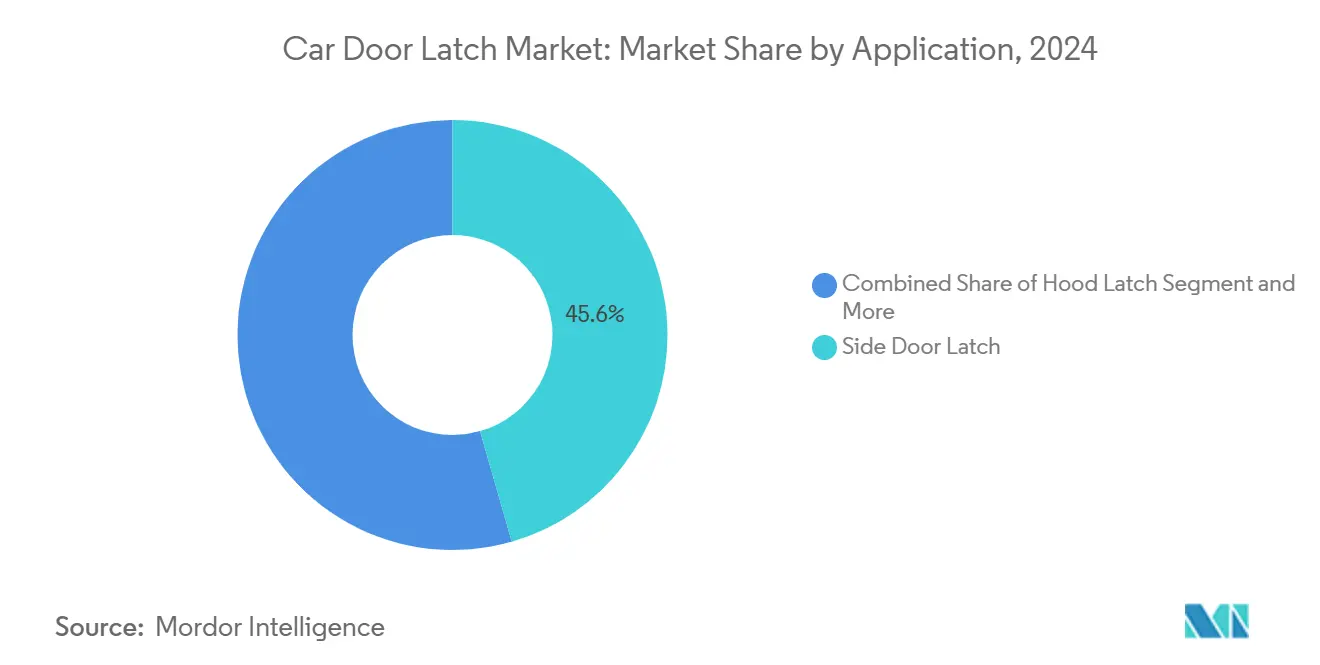

- Par application, les serrures de portière latérale représentaient 45,55 % de la taille du marché des serrures de portière de voiture en 2024, tandis que les serrures de hayon devraient progresser à un CAGR de 5,29 % pendant la période de prévision (2025-2030).

- Par canal de distribution, le segment OEM détenait une part de 71,87 % du marché des serrures de portière de voiture en 2024, mais le marché secondaire devrait enregistrer le CAGR projeté le plus élevé à 6,44 % pendant la période de prévision (2025-2030).

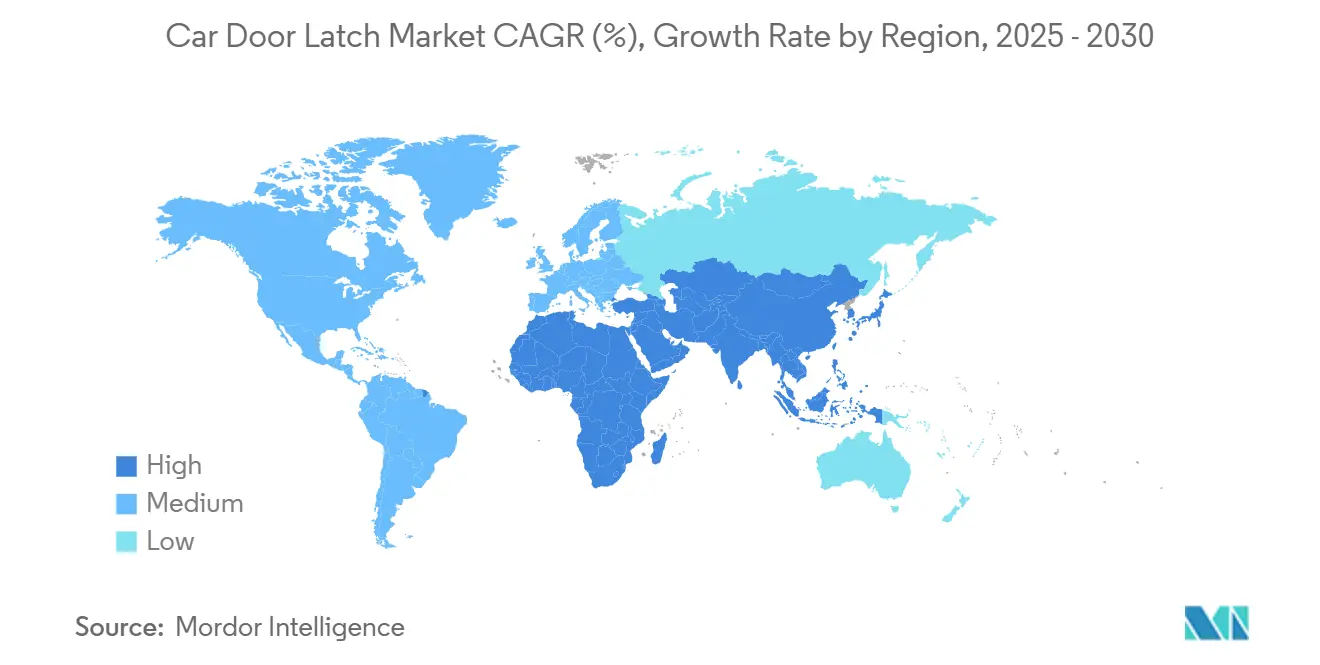

- Par géographie, l'Asie-Pacifique a capturé 46,57 % de la part du marché des serrures de portière de voiture en 2024 et devrait être la région à la croissance la plus rapide avec un CAGR de 5,33 % pendant la période de prévision (2025-2030).

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Loquets de Portière de Voiture*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Serrures Électroniques et Intelligentes | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Hausse de la Production de Véhicules | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Réglementations Strictes en Matière de Sécurité des Véhicules | +0.7% | Mondial, avec l'Europe et l'Amérique du Nord pilotant la conformité | Court terme (≤ 2 ans) |

| Demande de Remplacement sur le Marché Secondaire | +0.5% | Principalement l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Portes de Plateforme Mondiale Standardisées | +0.4% | Mondial, avec la consolidation des plateformes OEM | Moyen terme (2-4 ans) |

| Modèles de Maintenance Prédictive Pilotés par OTA | +0.3% | Amérique du Nord, Europe, segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Serrures Électroniques et Intelligentes pour les Véhicules Électriques/Autonomes

Les constructeurs automobiles intègrent des mécanismes de verrouillage entièrement électroniques pour s'harmoniser avec les exigences de clé numérique, de mise à jour à distance et de stationnement autonome. La refonte du système de portes de Tesla illustre l'équilibre délicat entre des poignées affleurantes élégantes et les mandats d'évacuation d'urgence, soulignant la nécessité pour le fournisseur de disposer de sauvegardes mécaniques à double voie[1]Sean O'Kane, "Tesla Is Redesigning Its Door Handles Following Safety Probe," TechCrunch, techcrunch.com. Les OEM premium privilégient des actionneurs compacts compatibles 48 V qui réduisent la consommation de courant tout en supportant des temps de déverrouillage rapides compatibles avec les fonctions de voiturier automatisé. La tendance récompense les fournisseurs capables de miniaturiser les contrôleurs de zone moteur et de certifier les logiciels selon les dernières normes de sécurité fonctionnelle. À mesure que les volumes de véhicules électriques s'accélèrent, les économies d'échelle font baisser les prix de vente moyens des serrures électroniques, élargissant la pénétration adressable dans les voitures particulières de milieu de gamme.

Hausse de la Production Mondiale de Véhicules dans les Marchés Émergents

Les usines d'assemblage d'Asie-Pacifique augmentent leur production sur des plateformes multi-énergies, incitant les fabricants de serrures de rang 1 à ajouter des capacités localisées. Le secteur des composants en Inde prévoit une croissance robuste des revenus pour l'exercice 2025-26, reflétant une demande refoulée et des initiatives de substitution aux importations qui favorisent des modules de serrures à prix compétitifs. L'expansion d'Inteva Products à Pune vise des unités de lève-vitres et de serrures annuellement d'ici 2026, confirmant que la régionalisation est essentielle à la préservation des marges face à l'inflation des coûts de fret. Les stratégies de kits modulaires qui s'adaptent à plusieurs architectures de portes sans reconception des outillages raccourcissent les cycles de lancement OEM, se traduisant par des volumes supplémentaires qui ajoutent 0,9 point de pourcentage à la croissance composée du marché des serrures de portière de voiture.

Réglementations Strictes en Matière de Sécurité des Véhicules (FMVSS 206, UNECE R-11, etc.)

Les réglementations mondiales renforcent les seuils minimaux de résistance à la charge, les métriques anti-intrusion et les clauses de cybersécurité, forçant des mises à jour technologiques rapides. Les normes UNECE R-155 et R-156 européennes exigent des flux de travail sécurisés pour les mises à jour du micrologiciel à distance, obligeant les fabricants de serrures à investir dans des protocoles de chiffrement et des plans de réponse aux incidents. Les mises à jour de la FMVSS nord-américaine font désormais référence à la latence des serrures électroniques lors des événements de collision, augmentant le kilométrage de validation et les heures de banc d'essai. La charge financière favorise les fournisseurs de premier rang disposant de laboratoires accrédités, tandis que les petites entreprises risquent d'être exclues des panels d'approvisionnement mondiaux. Ces mandats améliorent les cycles de remplacement pour les flottes héritées et soutiennent une contribution positive au CAGR au sein du marché des serrures de portière de voiture.

Demande Croissante de Remplacement sur le Marché Secondaire Portée par des Campagnes de Rappel à Grande Échelle

Les pics de défaillances sur le terrain des fermetures à actionnement électronique déclenchent des volumes de rappel sans précédent. La campagne 2025 de Ford sur la Mustang Mach-E concerne plus de 197 000 véhicules, augmentant le débit des pièces chez les concessionnaires et la demande des garages indépendants[2]Lurah Lowery, "Ford Recalls Nearly 200,000 Mustang Mach-Es Over Potentially Trapping Passengers," Repairer Driven News, repairerdrivennews.com. Les rappels génèrent des pics de revenus à court cycle pour les fournisseurs, car les OEM passent des commandes urgentes de sous-ensembles de serrures reconçus. Cependant, la surveillance médiatique accrue renforce l'impératif d'une capacité de processus zéro défaut. Pour les fournisseurs disposant de réseaux de remise à neuf établis, les pièces sous garantie fournissent également des noyaux pour des initiatives d'économie circulaire.

Analyse de l'Impact des Freins sur le Marché des Loquets de Portière de Voiture*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût et Complexité d'Intégration | -0.6% | Mondial, affectant particulièrement les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des Prix | -0.4% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Données Véhicule Contrôlées par les OEM | -0.3% | Principalement l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Préoccupations en Matière de Cybersécurité | -0.2% | Mondial, avec des exigences plus strictes en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Complexité d'Intégration des Serrures Électroniques

Les systèmes de serrures électroniques regroupent des micro-actionneurs, des capteurs à effet Hall et un micrologiciel de contrôleur, augmentant la nomenclature de 50 à 100 USD par véhicule par rapport aux unités mécaniques. Les programmes de développement couvrent désormais la compatibilité électromagnétique, la pénétration en cybersécurité et la validation de sécurité intégrée, allongeant les délais jusqu'à 18 mois. Les actionneurs en alliage à mémoire de forme et les solénoïdes à trois positions introduisent des dépendances à source unique qui amplifient le risque d'approvisionnement en cas de perturbations géopolitiques ou de capacité. L'adoption est donc en retard dans les voitures des segments A et B sensibles aux coûts malgré les pressions réglementaires, réduisant de 0,6 point de pourcentage la croissance globale du marché des serrures de portière de voiture à court terme.

Volatilité des Prix de l'Acier, des Plastiques Techniques et des Semi-conducteurs

L'acier domine les ensembles de serrures, tandis que les plastiques techniques détiennent une part significative. Les limitations des fonderies de semi-conducteurs continuent de contraindre la disponibilité des microcontrôleurs. Les fournisseurs adoptent de plus en plus des stratégies de couverture ou renégocient les conditions en raison des fluctuations des coûts des matières premières, notamment l'acier et le silicium. Les fabricants d'équipements d'origine (OEM) résistent fréquemment aux modèles de tarification liés aux indices de marché, transférant le risque financier sur les fournisseurs. Ce transfert encourage la constitution de stocks, augmentant les besoins en fonds de roulement. Cette volatilité persistante pèse sur la rentabilité, poussant certains fournisseurs plus petits à quitter le marché et freinant légèrement la trajectoire de croissance globale du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Loquets de Portière de Voiture

Par Type de Verrouillage :

La Domination Électronique s'AccélèreLes serrures électroniques ont sécurisé une part dominante de 58,71 % du marché des serrures de portière de voiture en 2024 et devraient élargir leur avance à un CAGR de 6,64 % pendant la période de prévision (2025-2030). Ce leadership découle de l'intégration par les OEM de clés numériques, du déverrouillage par proximité et de l'actionnement autonome des portes qui s'intègrent parfaitement aux écosystèmes de véhicules définis par logiciel. Les conceptions mécaniques peuplent encore les voitures d'entrée de gamme où la simplicité robuste compense la rareté des fonctionnalités, mais même ces plateformes adoptent de plus en plus des sauvegardes électromécaniques hybrides pour satisfaire aux mandats de sécurité émergents.

L'intensité concurrentielle dans le segment électronique se concentre sur la miniaturisation des actionneurs et l'optimisation de la consommation de courant pour s'aligner sur les architectures 48 V. Les fournisseurs se différencient également par des diagnostics au niveau du micrologiciel qui alimentent les tableaux de bord de maintenance prédictive. À l'inverse, les fournisseurs mécaniques affinent les boîtiers en plastique technique et les revêtements résistants à la corrosion pour réduire la masse et prolonger la durée de vie. Le paysage d'innovation à double voie maintient la diversité globale des types de verrouillage, renforçant le large canvas de revenus qui anime le marché des serrures de portière de voiture.

Par Type de Véhicule :

Les SUV/MUV Gagnent en DynamismeLes SUV et MUV détenaient 63,77 % des revenus du marché des serrures de portière de voiture en 2024. Les acheteurs continuent de se tourner vers ces modèles plus grands, et les constructeurs automobiles les équipent de serrures électroniques, de portes à fermeture douce et de hayons motorisés. Ce mélange propulse les SUV et MUV en tête du tableau de croissance, avec des ventes de serrures pour ce groupe augmentant à un CAGR de 4,94 % pendant la période de prévision (2025-2030). Les voitures particulières continuent d'avoir besoin de serrures haut de gamme pour les berlines et les berlines à hayon premium, mais la croissance y est plus plate. Les plateformes commerciales, en revanche, nécessitent un matériel robuste capable de résister à des cycles de portes fréquents et à des conditions d'utilisation en flotte difficiles.

Les berlines à hayon et les berlines jouent encore un rôle important sur le marché des serrures de portière de voiture, notamment dans les modèles premium où les serrures électroniques avancées et les fonctions de sécurité sont demandées. Les berlines à hayon s'orientent généralement vers des systèmes mécaniques rentables ou des systèmes électroniques de base, tandis que les berlines intègrent souvent des solutions plus sophistiquées comme le verrouillage centralisé et les serrures de sécurité enfant. D'autre part, les SUV et MUV mènent clairement la voie, non seulement en termes de part de marché mais aussi de croissance, en raison de leur nombre plus élevé de serrures par véhicule et de la popularité croissante de fonctionnalités comme l'ouverture du hayon mains libres. Ce changement reflète une tendance plus large des consommateurs vers des véhicules plus grands et riches en fonctionnalités qui privilégient la commodité et la sécurité.

Par Application :

Les Serrures de Hayon en Forte HausseLes serrures de portière latérale ont commandé 45,55 % des revenus du marché des serrures de portière de voiture en 2024, car chaque véhicule nécessite au moins deux de ces mécanismes, et les réglementations sur le verrouillage électronique enfant augmentent la complexité. Les serrures de hayon devraient s'accélérer à un CAGR de 5,29 % pendant la période de prévision (2025-2030), reflétant la demande mondiale de crossovers et de SUV avec des hayons motorisés. Les systèmes de hayon modernes intègrent désormais des réseaux de capteurs anti-pincement et des moteurs à fermeture douce, augmentant les prix de vente moyens par unité et attirant des fournisseurs spécialisés.

Les serrures de capot et de siège arrière maintiennent un volume stable ancré dans les exigences réglementaires pour les dispositifs de retenue secondaires et les ancrages de siège enfant compatibles ISOFIX. Les applications de portes coulissantes dans les monospaces premium et les fourgonnettes de livraison urbaine présentent des opportunités de niche mais rentables en raison du contenu élevé en actionneurs et des cycles d'utilisation exigeants. Les fournisseurs employant des algorithmes de surveillance des conditions pour anticiper l'usure des goupilles de serrure sont bien positionnés pour capter des parts à mesure que les services numériques spécifiques aux applications prolifèrent au sein du marché des serrures de portière de voiture au sens large.

Par Canal de Distribution :

Le Marché Secondaire s'AccélèreLe canal OEM a capturé 71,87 % des ventes 2024 du marché des serrures de portière de voiture, car les serrures de portière s'intègrent directement dans les séquences de construction de la caisse en blanc et doivent satisfaire à la validation PPAP aux côtés des tôles adjacentes. Néanmoins, la demande du marché secondaire est prévue pour un CAGR robuste de 6,44 % pendant la période de prévision (2025-2030), car les rappels généralisés et les durées de vie prolongées des véhicules gonflent les volumes de remplacement. La complexité des serrures électroniques augmente également les taux d'incidents de défaillance après l'expiration de la garantie, canalisant les revenus vers des distributeurs indépendants stockant des modules remis à neuf.

Pourtant, les contraintes d'accès aux données entravent certains gains du marché secondaire, incitant des fournisseurs entrepreneurs à développer des dongles de diagnostic agnostiques au bus CAN et des faisceaux de serrures universels. Les plateformes de commerce électronique rationalisent l'identification des pièces, permettant aux propriétaires bricoleurs de s'approvisionner rapidement en remplacements d'origine ou génériques. Alors que la réparabilité émerge comme un facteur de fidélité à la marque, les OEM évaluent des stratégies de tarification des pièces qui équilibrent les marges bénéficiaires avec la satisfaction des consommateurs, soulignant l'interaction dynamique des canaux qui façonne le marché des serrures de portière de voiture.

Analyse Géographique

Marché des Loquets de Portière de Voiture en APAC

L'Asie-Pacifique a dominé le paysage avec une part de revenus de 46,57 % en 2024 sur le marché des loquets de portière de voiture et devrait progresser à un taux de 5,33 % jusqu'en 2030. L'essor de la production dans la région découle de la montée en puissance des véhicules électriques en Chine et de la quête de l'Inde pour des niveaux de localisation plus élevés. L'installation d'Inteva Products à Pune, conçue pour produire des unités de loquets et de lève-vitres annuellement d'ici 2026, illustre la manière dont les équipementiers mondiaux de rang 1 se co-localisent avec les clusters OEM en expansion. Les incitations gouvernementales qui récompensent les équipements de sécurité avancée encouragent davantage l'adoption de loquets électroniques dans les modèles domestiques, renforçant le rôle de l'Asie-Pacifique en tant que moteur de croissance du marché des loquets de portière de voiture.

Marché des Loquets de Portière de Voiture en Amérique du Nord

L'Amérique du Nord affiche une posture plus mature, mais bénéficie toujours des effets de rappel réglementaire sur le marché secondaire, illustrés par le rappel de 197 000 unités du Mustang Mach-E de Ford qui a inondé les ateliers de service de commandes de loquets de remplacement. L'investissement soutenu dans la conformité à la cybersécurité et la préparation aux mises à jour à distance maintient des prix de vente moyens plus élevés, compensant partiellement un CAGR régional plus lent de 2,89 %. Par ailleurs, le corridor manufacturier du Mexique capte des programmes supplémentaires détournés d'Asie pour atténuer les risques géopolitiques, insufflant un nouvel élan aux chaînes d'approvisionnement nord-américaines.

Marché des Loquets de Portière de Voiture en EMEA, Russie et Océanie

L'Europe fait face à des volumes de ventes de voitures neuves saturés, mais l'adoption de fermetures cybersécurisées conformes à la réglementation UNECE soutient un CAGR de 3,63 %. Les fournisseurs s'appuient sur des centres de R&D locaux pour naviguer dans des protocoles d'homologation stricts, bien que beaucoup transfèrent la production en série vers des usines d'Europe centrale et orientale à coûts avantageux. Les marchés plus petits d'Asie occidentale et d'Afrique connaissent une croissance unitaire plus rapide, bien que depuis des bases modestes, à mesure que les réseaux d'assemblage CKD se multiplient. À l'inverse, les perspectives économiques atones de la Russie et la production automobile limitée de l'Océanie freinent les hausses de la demande de loquets, soulignant les disparités géographiques divergentes au sein du marché des loquets de portière de voiture.

Paysage Concurrentiel

Le marché des serrures de portière de voiture présente une concentration modérée avec une base de fournisseurs fragmentée créant des opportunités de différenciation technologique et d'expansion régionale. Bien que dominants dans les assemblages mécaniques à grand volume, ces acteurs établis font face à une concurrence vigoureuse de la part de spécialistes axés sur l'électronique fournissant des actionneurs à micro-moteur étanches et des micrologiciels de sécurité intégrés. Les dépôts de propriété intellectuelle autour des goupilles en alliage à mémoire de forme, des cliquets à trois positions et des algorithmes de pare-feu réseau ont augmenté, TLX Technologies faisant notamment avancer des conceptions de solénoïdes hybrides optimisées pour l'actionnement à basse température.

Les mouvements stratégiques en 2025 mettent l'accent sur l'intégration verticale et le rapprochement des sources d'approvisionnement. Magna étend le bobinage de bobines d'actionneurs au Mexique pour se prémunir contre les pénuries de semi-conducteurs, tandis que Kiekert pilote une suite de maintenance prédictive activée par le cloud avec un partenaire européen de gestion de flotte. Brose s'est associé à un fournisseur de services de fabrication électronique asiatique pour localiser l'assemblage de circuits imprimés, reflétant les mandats OEM pour la parité d'approvisionnement régional. À mesure que la monétisation par mises à jour à distance gagne en importance, les fournisseurs qui alignent les offres matérielles, logicielles et d'analyse de données renforcent la fidélisation tout au long du cycle de vie des véhicules.

Les perturbateurs émergents exploitent les espaces blancs autour du verrouillage défini par logiciel, en regroupant des modules de portes exposés via API qui s'intègrent aux plateformes de mobilité en tant que service. Ces nouveaux entrants concèdent souvent sous licence le matériel de base auprès de fabricants établis tout en se différenciant via des couches de services cloud. Les acteurs établis répondent en ouvrant des portails développeurs et en proposant des kits de conception de référence pour préserver la pertinence de la plateforme. Ces concours pluridisciplinaires, couvrant la robustesse mécanique et l'agilité numérique, façonneront les résultats concurrentiels tout au long de la période de prévision sur le marché des serrures de portière de voiture.

Leaders du Secteur des Serrures de Portière de Voiture

Kiekert AG

Aisin Seiki Co. Ltd.

Magna International Inc.

STRATTEC Security Corp.

Brose Fahrzeugteile GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Loquets de Portière de Voiture

- Kiekert AG

- Aisin Seiki Co. Ltd.

- Magna International Inc.

- STRATTEC Security Corp.

- Brose Fahrzeugteile GmbH

- Mitsui Mining & Smelting Co.

- U-Shin Ltd.

- Minda VAST Access Systems

- Inteva Products LLC

- Valeo SA

- Robert Bosch GmbH

- Denso Corporation

- Lear Corporation

- Grupo Antolin

- Shivani Locks Pvt Ltd.

- Huf Hülsbeck & Fürst GmbH

- Igarashi Motors India Ltd.

- D-La Porte (GmbH and Co.)

- Kongsberg Automotive ASA

- Dorman Products Inc.

- Guala Closures Group (Automotive)

Développements Récents de l'Industrie sur le Marché des Loquets de Portière de Voiture

- Septembre 2025 : Tesla a annoncé des plans pour reconcevoir les mécanismes de portes d'urgence en fusionnant les déverrouillages manuels et électroniques pour résoudre les préoccupations de sortie après collision.

- Juin 2025 : Ford a rappelé 197 432 véhicules Mustang Mach-E (années modèles 2021-2025) en raison de défaillances de serrures pouvant piéger les occupants, comme confirmé par la Administration Nationale de la Sécurité de la Circulation sur les Routes.

Portée du Rapport Mondial sur le Marché des Serrures de Portière de Voiture

Aperçu de la Segmentation

| Serrure Électronique |

| Serrure Mécanique |

| Berline à Hayon |

| Berline |

| SUV/MUV |

| Serrure de Portière Latérale |

| Serrure de Capot |

| Serrure de Hayon |

| Serrure de Siège Arrière |

| Serrure de Porte Coulissante |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Verrouillage | Serrure Électronique | |

| Serrure Mécanique | ||

| Par Type de Véhicule | Berline à Hayon | |

| Berline | ||

| SUV/MUV | ||

| Par Application | Serrure de Portière Latérale | |

| Serrure de Capot | ||

| Serrure de Hayon | ||

| Serrure de Siège Arrière | ||

| Serrure de Porte Coulissante | ||

| Par Canal de Distribution | OEM | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des serrures de portière de voiture et sa croissance prévue ?

Le marché est évalué à 6,48 milliards USD en 2025 et devrait atteindre 8,14 milliards USD d'ici 2030, progressant à un CAGR de 4,67 %.

Quel type de verrouillage domine la demande mondiale ?

Les serrures électroniques détiennent 58,71 % des revenus de 2024 et se développent à un CAGR de 6,64 % alors que les OEM migrent vers des fermetures entièrement numériques.

Quelle catégorie de véhicule est l'utilisateur à la croissance la plus rapide de serrures avancées ?

Les véhicules utilitaires légers devraient croître à un CAGR de 4,94 % jusqu'en 2030 en raison de l'expansion de la logistique du commerce électronique et de règles de sécurité plus strictes.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les volumes élevés de production de véhicules en Chine et en Inde, associés à une teneur croissante en serrures électroniques dans les véhicules électriques domestiques, donnent à l'Asie-Pacifique une part de 46,57 %.

Comment les rappels influencent-ils la demande du marché secondaire ?

Les grandes campagnes, telles que le rappel de 197 000 unités de la Mustang Mach-E de Ford, stimulent les ventes brèves de pièces de remplacement et contribuent à un CAGR du marché secondaire de 6,44 %.

Quelles stratégies concurrentielles les fournisseurs adoptent-ils ?

Les entreprises se concentrent sur la miniaturisation des actionneurs, les micrologiciels cybersécurisés et la production régionalisée pour répondre aux objectifs de coût et de conformité des OEM.

Dernière mise à jour de la page le: