Taille et part de marché des crédits carbone de conformité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

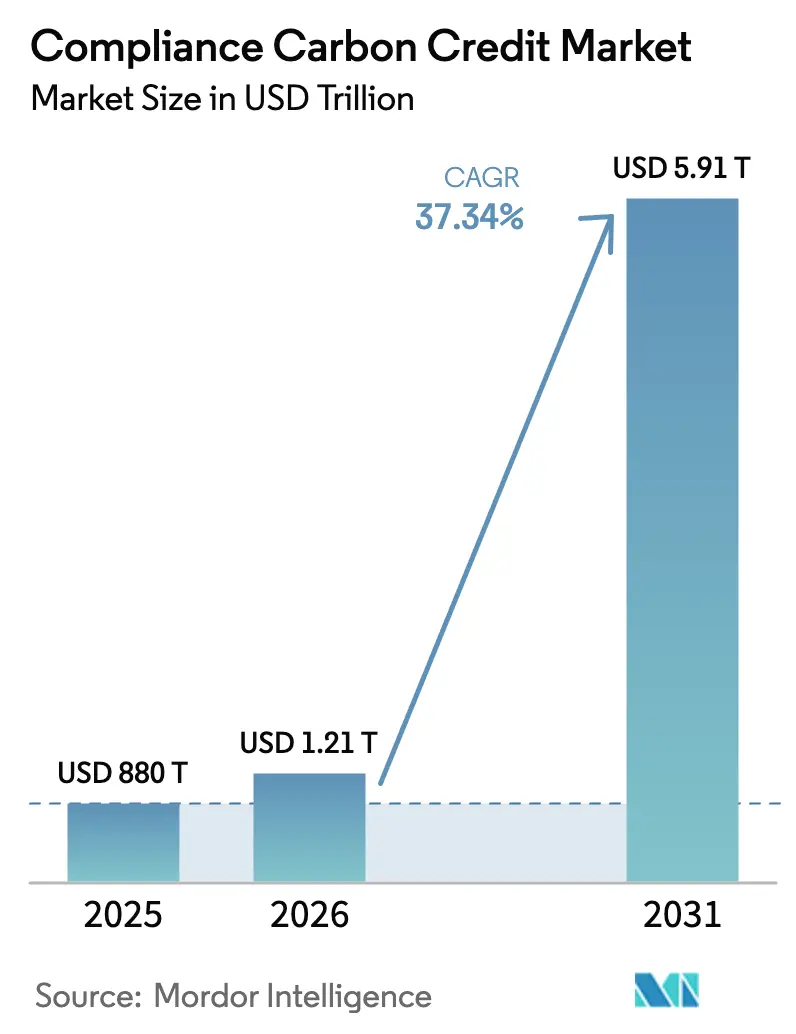

| Taille du Marché (2026) | 1.21 Trillions de dollars américains |

| Taille du Marché (2031) | 5.91 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 37.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

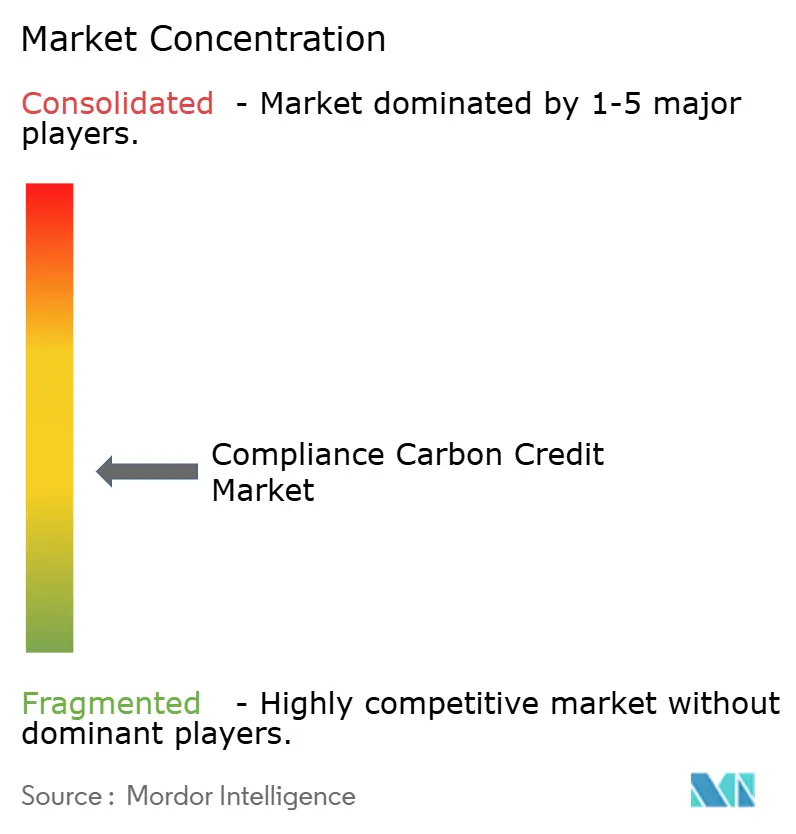

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des crédits carbone de conformité par Mordor Intelligence

La taille du marché des crédits carbone de conformité en 2026 est estimée à 1 208,59 milliards USD, en hausse par rapport à la valeur de 2025 de 880 milliards USD, avec des projections pour 2031 atteignant 5 907,9 milliards USD, progressant à un TCAC de 37,34 % sur la période 2026-2031.

Le renforcement croissant des exigences réglementaires, l'élargissement des engagements d'entreprise en matière de zéro émission nette et l'émergence de mécanismes d'échange liés à l'échelle internationale remodèlent conjointement la formation des prix et stimulent une demande soutenue sur l'ensemble du marché des crédits carbone de conformité. L'Europe domine actuellement le marché ; toutefois, la région Asie-Pacifique connaît une évolution rapide de la demande géographique, la Chine, la Corée du Sud et la Nouvelle-Zélande mettant en œuvre des régimes nationaux. Les certificats d'énergie renouvelable détiennent une part de 41,5 % par type de crédit, bien que les compensations forestières et d'utilisation des terres de nature biologique gagnent en dynamisme, avec une trajectoire de 45,3 %, portée par des prix premium pour les actifs axés sur le retrait. L'énergie et les services publics représentent 63,6 % des achats, ce qui reflète l'exposition directe des producteurs d'électricité aux règles de plafonnement et d'échange. Par ailleurs, le transport affiche la croissance la plus rapide, porté par le CORSIA et les mandats de décarbonation maritime. La croissance parallèle des contrats à terme et des forwards signale l'émergence d'une couche dérivée mature qui attire de nouveaux pourvoyeurs de liquidités sur le marché des crédits carbone de conformité.

Principaux enseignements du rapport

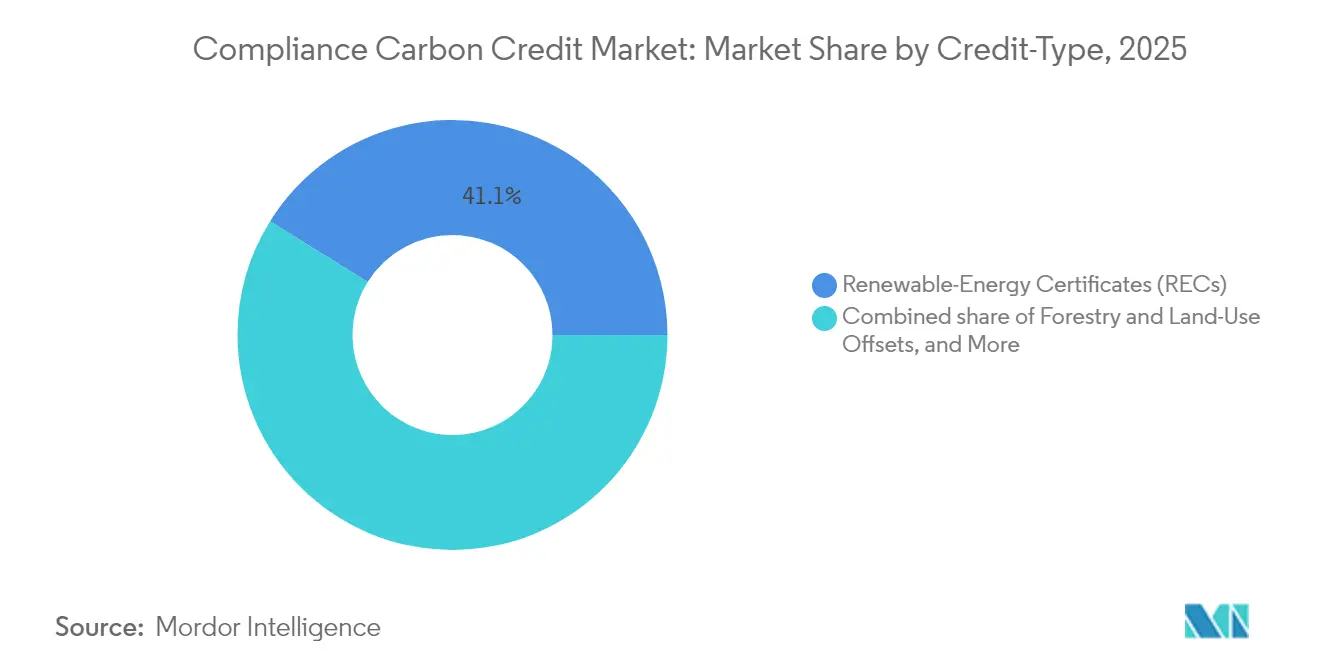

- Par type de crédit, les certificats d'énergie renouvelable détenaient 41,12 % de la part de marché des crédits carbone de conformité en 2025, tandis que les compensations forestières et d'utilisation des terres devraient progresser à un TCAC de 43,94 % jusqu'en 2031.

- Par régime de conformité, les quotas EU-ETS représentaient 74,12 % de la taille du marché des crédits carbone de conformité en 2025 ; les régimes « autres » émergents sont prévus de croître à un taux annuel de 48,2 % jusqu'en 2031.

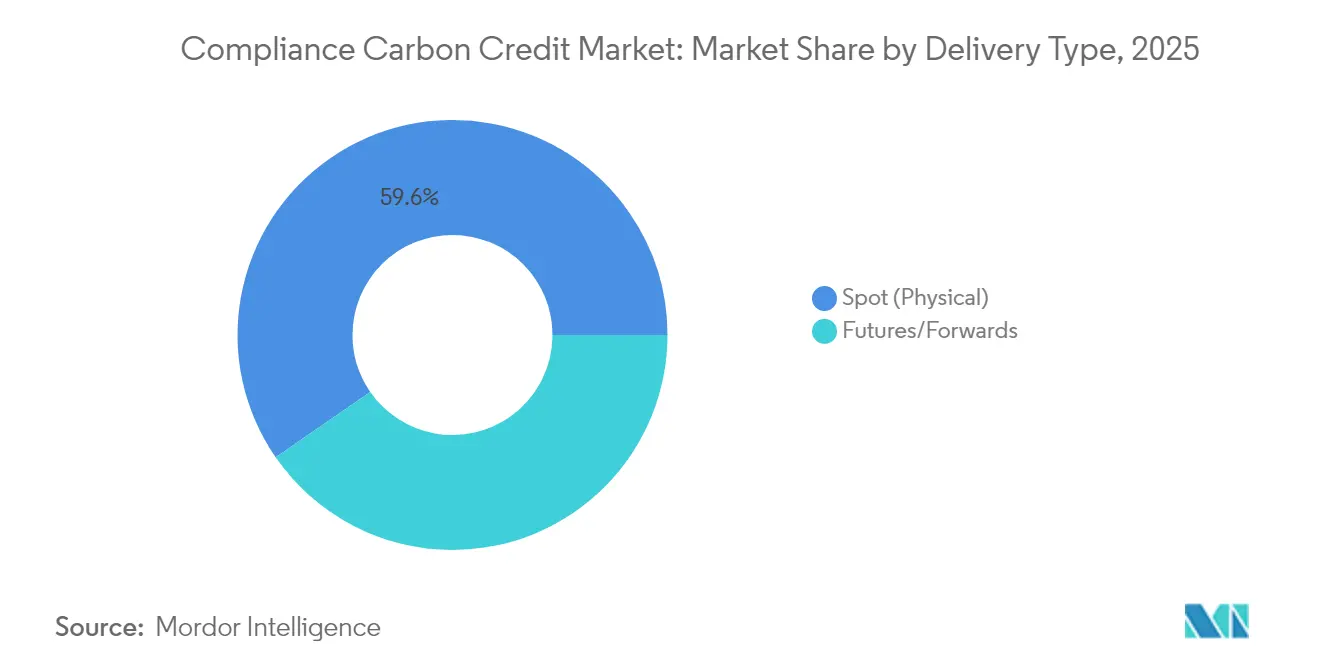

- Par méthode de livraison, les transactions au comptant représentaient 59,63 % des revenus en 2025, tandis que les contrats à terme et les forwards devraient progresser à un TCAC de 41,2 % entre 2026 et 2031.

- Par utilisateur final, le segment énergie et services publics était en tête avec une part de 62,95 % en 2025, tandis que le transport enregistrait la plus forte perspective de TCAC à 44,1 %.

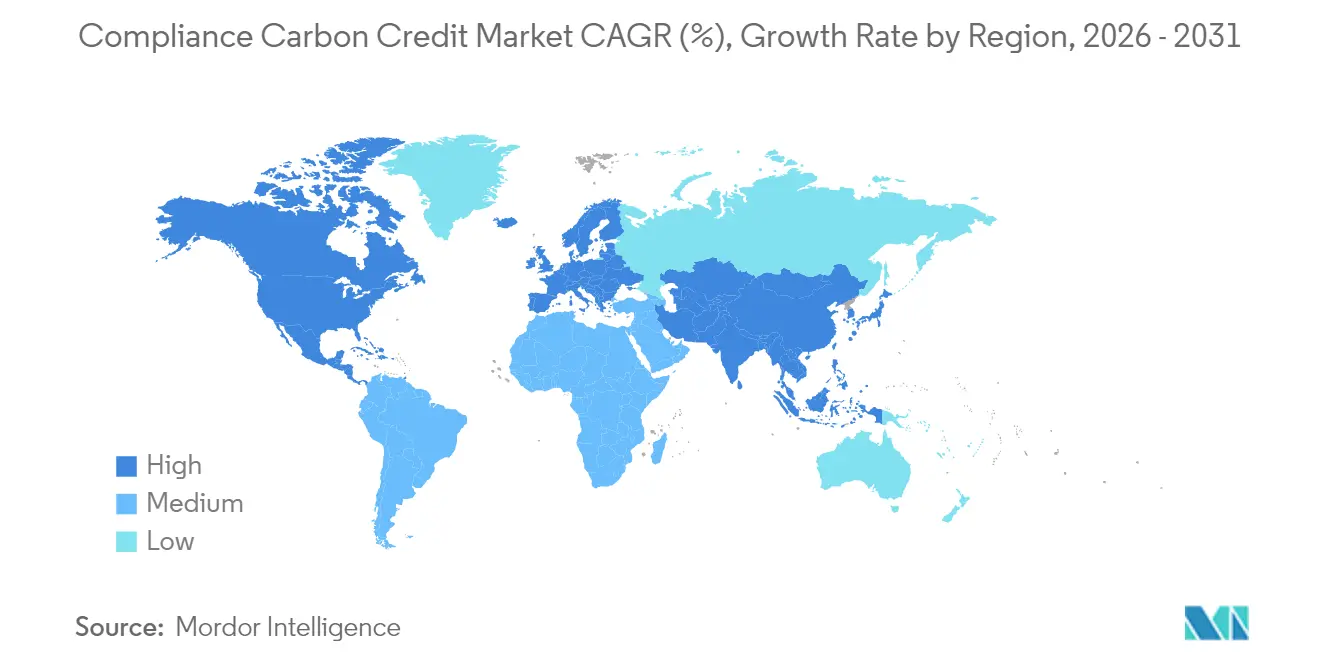

- Par géographie, l'Europe domine avec une part de revenus de 76,85 % en 2025 ; la région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un TCAC de 42,6 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des crédits carbone de conformité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des programmes de plafonnement et d'échange | 6.20% | Mondial, avec l'UE et l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Engagement croissant des entreprises en matière de zéro émission nette | 8.40% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Les ajustements carbone aux frontières stimulent la demande | 7.10% | Cœur UE, avec effets d'entraînement sur les partenaires commerciaux mondiaux | Court terme (≤ 2 ans) |

| Adoption des échanges bilatéraux au titre de l'Article 6 | 5.80% | Cœur Asie-Pacifique, en expansion vers l'Amérique latine | Moyen terme (2-4 ans) |

| La MRV numérique accélère l'émission de crédits | 4.70% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| La participation des institutions financières renforce la liquidité | 2.30% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des programmes de plafonnement et d'échange

Les plafonds obligatoires d'émissions se resserrent dans toutes les grandes juridictions, générant une demande structurelle sur le marché des crédits carbone de conformité. L'inclusion par la Chine, en mars 2025, du ciment, de l'acier et de l'aluminium ajoute 3 milliards de t CO₂e à la couverture réglementée, tandis que la Réserve de stabilité du marché de l'UE a retiré plus de 2,3 milliards de quotas depuis 2024, ancrant les planchers de prix.[1]Institut de politique de l'Asia Society, « La Chine étend son système national d'échange de quotas à l'industrie lourde », asiasociety.org La loi brésilienne SBCE de 2024 établit des échanges obligatoires pour les industries à fortes émissions d'ici 2030, et les règles indiennes CCTS posent les bases d'un échange de conformité en bourse à partir de 2026. La confirmation par le Royaume-Uni en mai 2025 de son intention de se lier à l'EU ETS montre qu'une fois instaurés, les systèmes de plafonnement et d'échange reviennent rarement en arrière. Collectivement, ces évolutions verrouillent un budget d'émissions progressivement plus strict qui soutient la valeur à long terme sur le marché des crédits carbone de conformité.

Engagement croissant des entreprises en matière de zéro émission nette

Les acheteurs d'entreprise passent des compensations basiques à des crédits axés sur le retrait, ce qui renforce les primes de qualité et de prix. Une enquête Nasdaq de 2024 a révélé que 93 % des entreprises disposent de stratégies en matière de crédits carbone, et que 57 % ciblent spécifiquement les retraits, signalant que le comportement d'achat volontaire influence désormais les segments de conformité.[2]Nasdaq, « Enquête mondiale sur le zéro émission nette 2024 », nasdaq.com J.P. Morgan Chase et Bank of America ont conjointement réservé 2,5 billions USD pour le financement climatique aligné jusqu'en 2030, avec des budgets explicitement dédiés aux crédits de conformité de haute qualité. Le Code de revendications VCMI mis à jour introduit des niveaux Argent, Or et Platine pour la permanence et l'additionnalité, orientant la demande vers des actifs vérifiés par des registres pouvant être intégrés de manière transparente dans les obligations de conformité. L'achat de 8 millions de tonnes de retrait par Microsoft en 2024 est devenu une référence que d'autres entreprises imitent, élevant le niveau d'intégrité dans le secteur des crédits carbone de conformité.

Les ajustements carbone aux frontières stimulent la demande

Le Mécanisme d'ajustement carbone aux frontières de l'UE impose des obligations de déclaration trimestrielle aux importateurs d'aluminium, de ciment, d'engrais, d'hydrogène et d'acier, ajoutant des coûts de conformité immédiats pour les entreprises extérieures au bloc. Le Royaume-Uni mettra en œuvre son MACF à partir de janvier 2027, tandis que l'amendement de la Norme californienne sur les carburants à faible teneur en carbone établit une règle domestique de type MACF ciblant une réduction de 30 % de l'intensité carbone d'ici 2030. Les MACF accordant des crédits pour le carbone acquitté dans une juridiction équivalente, ils sont devenus un catalyseur pour la liaison des systèmes d'échange de quotas, augmentant la liquidité transfrontalière sur le marché des crédits carbone de conformité. Leur nature de politique commerciale repositionne les crédits, qui passent d'instruments purement environnementaux à des autorisations douanières de facto.

Adoption des échanges bilatéraux au titre de l'Article 6

Les gouvernements se tournent vers les accords relevant de l'Article 6.2 pour court-circuiter les longues négociations multilatérales. Les accords Singapour-Rwanda, Ghana-Singapour et Indonésie-Japon illustrent un modèle selon lequel les États échangent des ITMO tout en conservant leur souveraineté sur les référentiels. L'adoption par l'ONU en mai 2025 des règles du Mécanisme de crédit de l'Accord de Paris a créé une épine dorsale de gouvernance ; déjà, 287 projets, dont 89 au Brésil en tête, recherchent une transition. Le partenariat de la Californie avec le Panama laisse entrevoir des déploiements infranationaux. À mesure que ces filières bilatérales se développent, la reconnaissance transfrontalière des unités carbone de haute intégrité approfondira la liquidité et renforcera la cohérence des prix sur le marché des crédits carbone de conformité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude politique liée aux changements politiques | -3.20% | Mondial, particulièrement aux États-Unis et dans les marchés émergents | Court terme (≤ 2 ans) |

| Règles de conformité complexes et fragmentées | -2.80% | Mondial, avec l'impact le plus élevé dans les opérations multi-juridictionnelles | Moyen terme (2-4 ans) |

| Risque de double comptage avec les crédits volontaires | -1.90% | Mondial, concentré dans les régions de mise en œuvre de l'Article 6 | Moyen terme (2-4 ans) |

| Volatilité des prix induite par le trading algorithmique | -1.50% | Marchés développés dotés d'une infrastructure de trading avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude politique liée aux changements politiques

Les cycles électoraux peuvent freiner ou diluer la législation climatique. Les amendes du secteur financier de Singapour ont augmenté de 22 % en 2024, laissant présager un contrôle plus strict en matière de LBC/KYC susceptible d'alourdir les coûts d'intégration pour les équipes dédiées au carbone.[3]Fenergo, « Rapport sur les amendes pour criminalité financière 2024 », fenergo.com Le Pakistan a approuvé un cadre de trading en février 2025, mais son exécution est conditionnée à la stabilité fiscale et au financement externe. Aux États-Unis, les enquêtes coordonnées de la CFTC, du DOJ et de la SEC sur la fraude aux crédits carbone renforcent la crédibilité à long terme, mais alourdissent les budgets de conformité à court terme. Une telle imprévisibilité peut différer les décisions de financement de projets et assombrir les perspectives à court terme du secteur des crédits carbone de conformité.

Règles de conformité complexes et fragmentées

D'une frontière à l'autre, des référentiels divergents et des tests de fuite peuvent alourdir les frais de transaction, en particulier pour les multinationales qui jonglent avec plusieurs régimes. Le suivi de Gold Standard de juin 2024 répertorie des protocoles de MRV non harmonisés, ce qui complique les transferts interjuridictionnels.[4]Gold Standard, « Suivi des réglementations du marché carbone », goldstandard.org Le MACF de l'UE utilise une méthodologie différente de celle du reporting domestique du système d'échange de quotas, tandis que le MACF prévu du Royaume-Uni ajoute une couche supplémentaire. La fragmentation affecte également les compensations forestières, où les exigences de permanence varient considérablement, créant des passifs cachés qui limitent l'émission sur le marché des crédits carbone de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de crédit : les solutions fondées sur la nature imposent des prix premium

Les compensations forestières et d'utilisation des terres sont en voie d'atteindre un TCAC de 43,94 % entre 2026 et 2031, devançant la part de 41,12 % des certificats d'énergie renouvelable en 2025 au sein du marché des crédits carbone de conformité. Les projets REDD+ premium atteignent régulièrement le double du prix volontaire moyen, car les crédits de retrait satisfont à la fois aux objectifs réglementaires et de réputation. La régénération naturelle rentable est enregistrée à 23,80 USD/t CO₂, contre plus de 600 USD/t CO₂ pour la capture directe de l'air, ancrant ainsi une courbe de prix bifurquée. Néanmoins, des études remettant en question l'additionnalité de 90 % des crédits forestiers ont amplifié les appels en faveur d'une MRV numérique de bout en bout et d'audits par des tiers, aidant les émetteurs crédibles à consolider la confiance du marché.

Les catégories de second rang, telles que les crédits d'efficacité énergétique et de processus industriel, restent pertinentes là où les obstacles à l'électrification persistent — notamment dans l'acier, le ciment et les produits chimiques — offrant une croissance prévisible, quoique plus lente. De plus en plus, les entreprises combinent les retraits fondés sur la nature avec la réduction des émissions industrielles pour se couvrir contre le risque de permanence, une tendance qui élargit la diversité des produits au sein du marché des crédits carbone de conformité.

Par régime de conformité : les marchés émergents défient la domination de l'UE

Les quotas EU-ETS ont généré 74,12 % du chiffre d'affaires de 2025, mais les régimes « autres », incluant la Nouvelle-Zélande, la Corée du Sud, la Chine et le Brésil à venir, devraient afficher un TCAC de 48,2 %, réduisant progressivement la part de l'Europe. La seule expansion de la Chine ajoute 3 milliards de tonnes de couverture, tandis que le relancement de son CCER en 2024 rouvre une filière de compensation domestique. Par ailleurs, les réformes du K-ETS de la Corée du Sud permettent aux banques de négocier au comptant et sur produits dérivés, stimulant la liquidité.

La taille du marché des crédits carbone de conformité liée au UK-ETS devrait bénéficier une fois l'accord de liaison UE-Royaume-Uni de mai 2025 finalisé, établissant un précédent susceptible de motiver l'alignement du RGGI de Californie. Le GX-ETS japonais passera du volontaire à l'obligatoire d'ici 2026, enrôlant plus de 550 entreprises qui émettent collectivement la moitié des gaz à effet de serre du pays. Les programmes nord-américains matures, comme le RGGI, bénéficient d'une continuité politique mais affichent une croissance plus lente.

Par méthode de livraison : les marchés à terme gagnent en liquidité

Les transactions au comptant représentaient encore 59,63 % en 2025, mais les contrats à terme et les forwards progressent à un TCAC de 41,2 %. Les produits dérivés approuvés par la CFTC ont fait du carbone une matière première couvrable, attirant des gestionnaires d'actifs et des équipes de trading propriétaire qui valorisent les marchés bidirectionnels. Le lancement en janvier 2025 sur IDX en Indonésie a listé 1,7 million de crédits et les a légalement qualifiés de valeurs mobilières, signalant des innovations de conception institutionnelle en provenance du Sud global. Les échanges secondaires de crédits tokenisés ont atteint 21,2 millions USD en 2024, un montant relativement modeste selon les normes des matières premières, mais constituant une preuve d'élargissement de la participation.

Les pourvoyeurs de liquidités algorithmiques réduisent les écarts acheteur-vendeur mais introduisent un risque de krach éclair. Le système blockchain de Northern Trust intègre des points de contrôle de conformité dans les contrats intelligents, limitant potentiellement le spoofing et les wash trades susceptibles de déstabiliser le marché des crédits carbone de conformité.

Par utilisateur final : la demande du transport dépasse celle des services publics

Les services publics ont représenté 62,95 % de l'utilisation des crédits en 2025, reflétant les plafonds du secteur de l'électricité. Cependant, le TCAC de 44,1 % du transport surpasse tous les autres, car les compagnies aériennes soumises au CORSIA et les compagnies maritimes font face aux règles de décarbonation de l'OMI, en recherche de crédits de méthodologie aviation ou océan. Les mandats de carburant d'aviation durable de l'UE et du Royaume-Uni passent de 2 % de SAF en 2025 à 70 % d'ici 2050, garantissant une demande de base. Le fonds industriel de 6 milliards USD du Département de l'énergie des États-Unis fait également appel aux crédits pour les secteurs difficiles à décarboner, élargissant encore les sources d'approvisionnement.

Les fabricants industriels déploient les crédits comme solutions de transition jusqu'à ce que les technologies de rupture telles que l'hydrogène vert et le CCUS passent à l'échelle. L'agriculture adopte également des projets de séquestration du carbone dans les sols, mais à un rythme modéré en raison des complexités de mesure, maintenant une dynamique à plusieurs vitesses au sein du marché des crédits carbone de conformité.

Analyse géographique

L'Europe reste l'ancre, représentant 76,85 % des revenus de 2025 ; la Réserve de stabilité du marché de l'EU ETS a retiré un total cumulé de 2,3 milliards de quotas, renforçant la rareté que les entreprises ont intégrée dans leurs courbes à terme. Le MACF étend cette influence à l'étranger en obligeant les exportateurs à intégrer les coûts carbone dans les prix à l'arrivée, une conception qui élargit indirectement le marché des crédits carbone de conformité.

La région Asie-Pacifique est le moteur de croissance, avec une prévision de croissance à un TCAC de 42,6 %. La couverture élargie du système d'échange de quotas chinois, le relancement du CCER et l'exploration d'une liaison avec l'UE signalent une orientation politique vers la centralité du marché carbone. Le GX-ETS japonais passera aux enchères d'ici 2033, les réformes de la Corée du Sud permettent désormais aux banques d'agir comme intermédiaires, tandis que les membres de l'ASEAN explorent les crédits relevant de l'Article 6 pour monétiser les actifs forestiers. Collectivement, ces étapes institutionnalisent le marché des crédits carbone de conformité à travers les principaux centres manufacturiers mondiaux.

L'Amérique du Nord affiche une dynamique mixte. La Norme californienne sur les carburants à faible teneur en carbone exige des réductions de 30 % de l'intensité carbone d'ici 2030 et de 90 % d'ici 2045, stimulant la demande régionale. Les initiatives fédérales, notamment un fonds de décarbonation industrielle de 6 milliards USD, compensent les blocages politiques au niveau du Congrès. Le Système canadien de tarification basé sur le rendement harmonise les différences provinciales et permet les échanges interprovinciaux. Les perspectives de l'Amérique latine s'améliorent avec la loi brésilienne SBCE, tandis que le premier registre blockchain du Zimbabwe positionne le continent comme un fournisseur crédible de crédits de haute intégrité. Ces développements parallèles approfondissent collectivement le bassin de liquidités du marché des crédits carbone de conformité.

Paysage concurrentiel

La concurrence est modérée et s'intensifie. Les majors pétrolières telles que Shell, BP et TotalEnergies étendent leurs équipes de trading de matières premières existantes vers le carbone, tirant parti de leur solidité financière pour les grandes transactions structurées. Les développeurs spécialisés — tels que South Pole, Climate Impact Partners et 3Degrees — se concentrent sur l'origination et les services de conseil, sécurisant des options sur des projets en phase initiale. Les opérateurs de bourses ICE, EEX et Nasdaq Commodities bénéficient de barrières liées aux licences et à la compensation, bien que les plateformes natives de la blockchain défient leurs structures de frais via le règlement automatisé.

Les tactiques récentes incluent l'intégration verticale et la tokenisation. La cession envisagée par Shell de la majeure partie de son unité pétrole et gaz en novembre 2024 indique un pivot vers les hydrocarbures de base, tandis qu'une coalition Royaume-Uni-Kenya-Singapour vise à garantir des pipelines d'approvisionnement de haute intégrité. Des banques comme HSBC créent de nouvelles classes de crédits pour la mise à la retraite d'actifs charbonniers afin de monétiser les émissions évitées. Par ailleurs, la Task Force contre la fraude environnementale de la CFTC alourdit les charges de conformité, favorisant implicitement les acteurs établis disposant de budgets juridiques solides. Dans l'ensemble, ces forces soulignent une convergence des acteurs de l'énergie, de la finance et de la technologie au sein du marché des crédits carbone de conformité.

Leaders du secteur des crédits carbone de conformité

Shell Environmental Products

BP

South Pole

Vitol

Engie Global Markets

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La Commission européenne et le gouvernement du Royaume-Uni ont convenu de lier l'EU ETS et l'UK ETS, établissant une reconnaissance mutuelle des quotas.

- Mai 2025 : La CCNUCC a adopté des normes de référence et de fuite pour le Mécanisme de crédit de l'Accord de Paris, préparant les premières méthodologies pour approbation d'ici fin 2025.

- Mars 2025 : La Chine a étendu son système national d'échange de quotas au ciment, à l'acier et à l'aluminium, ajoutant une couverture de 3 milliards de t CO₂e.

- Janvier 2025 : L'Indonésie a lancé les échanges internationaux de carbone sur la plateforme IDX, listant 1,7 million de crédits.

- Février 2025 : Northern Trust a introduit sa plateforme Carbon Ecosystem pour la conservation institutionnelle de crédits sur blockchain.

Périmètre du rapport mondial sur le marché des crédits carbone de conformité

Les crédits carbone de conformité désignent des certificats négociables représentant le retrait, la réduction ou l'évitement d'une tonne métrique de CO2 ou son équivalent en autres gaz à effet de serre, que les entités utilisent pour se conformer aux réglementations en matière d'émissions. Une analyse complète des antécédents du marché des crédits carbone de conformité, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché des crédits carbone de conformité est segmenté par types de crédit (projets d'énergie renouvelable, foresterie et utilisation des terres, efficacité énergétique et améliorations des processus industriels), secteur (secteur de l'énergie, transport, secteur industriel, et agriculture et foresterie), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Le rapport propose la taille du marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Certificats d'énergie renouvelable (CER) |

| Compensations forestières et d'utilisation des terres |

| Crédits d'efficacité énergétique |

| Améliorations des processus industriels |

| Quotas EU-ETS (EUA) |

| Quotas UK-ETS (UKA) |

| CCA de Californie |

| Quotas RGGI |

| Autres (NZ-ETS, K-ETS de Corée du Sud, etc.) |

| Comptant (physique) |

| Contrats à terme/Forwards |

| Énergie et services publics |

| Transport |

| Industrie manufacturière |

| Agriculture et foresterie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de crédit | Certificats d'énergie renouvelable (CER) | |

| Compensations forestières et d'utilisation des terres | ||

| Crédits d'efficacité énergétique | ||

| Améliorations des processus industriels | ||

| Par régime de conformité | Quotas EU-ETS (EUA) | |

| Quotas UK-ETS (UKA) | ||

| CCA de Californie | ||

| Quotas RGGI | ||

| Autres (NZ-ETS, K-ETS de Corée du Sud, etc.) | ||

| Par type de livraison | Comptant (physique) | |

| Contrats à terme/Forwards | ||

| Par utilisateur final | Énergie et services publics | |

| Transport | ||

| Industrie manufacturière | ||

| Agriculture et foresterie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des crédits carbone de conformité ?

La taille du marché des crédits carbone de conformité s'élève à 1 208,59 milliards USD en 2026 et devrait atteindre 5 907,9 milliards USD d'ici 2031.

Quelle région domine le marché des crédits carbone de conformité ?

L'Europe détient 76,85 % de part de marché en 2025, portée par la maturité institutionnelle de l'EU ETS.

Quel segment connaît la croissance la plus rapide au sein du marché des crédits carbone de conformité ?

Les compensations forestières et d'utilisation des terres devraient progresser à un TCAC de 43,94 % de 2026 à 2031, devançant tous les autres types de crédit.

Pourquoi la demande du secteur du transport en matière de crédits de conformité augmente-t-elle ?

Les obligations CORSIA de l'aviation et les objectifs de décarbonation maritime propulsent le transport vers un TCAC de 44,1 % entre 2026 et 2031.

Quel rôle jouent les plateformes de MRV numériques sur le marché des crédits carbone de conformité ?

La surveillance basée sur la blockchain accélère la vérification, réduit les coûts et améliore la transparence, attirant ainsi les capitaux institutionnels.

Comment la liaison EU-UK ETS affectera-t-elle le marché ?

La liaison de mai 2025 permet la reconnaissance mutuelle des quotas, stimulant la liquidité transfrontalière et améliorant la convergence des prix.

Dernière mise à jour de la page le: