Taille et part du marché de la comptabilité carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.82 Milliards de dollars |

| Taille du Marché (2031) | 97.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la comptabilité carbone par Mordor Intelligence

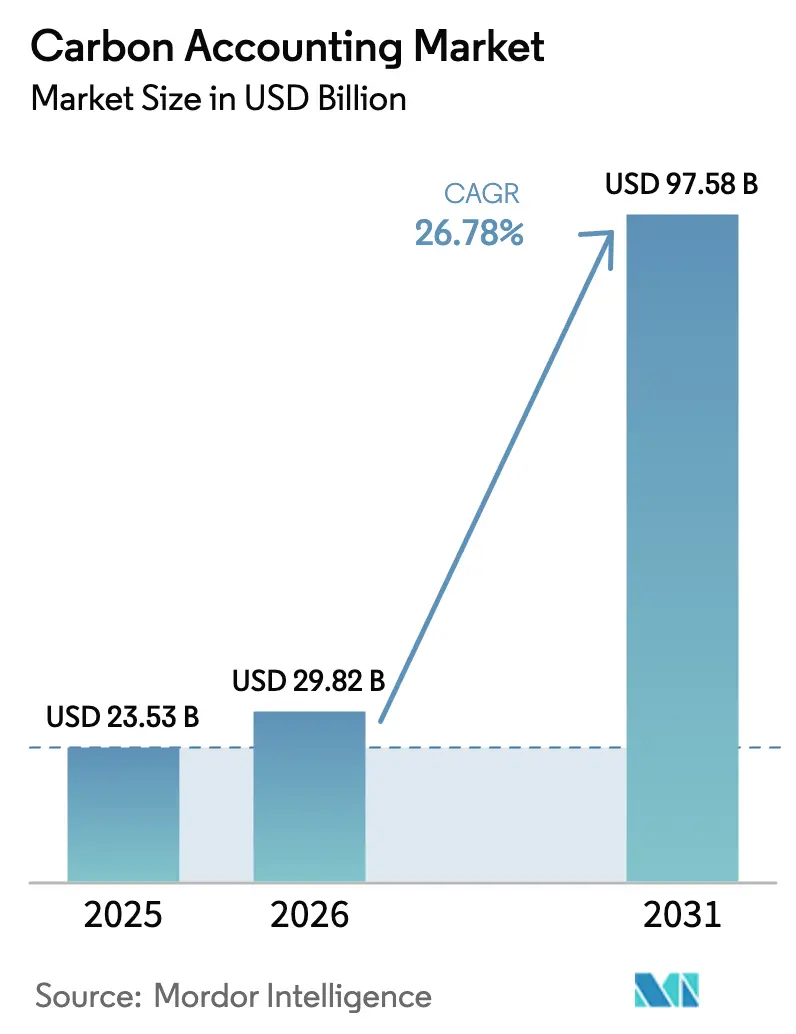

La taille du marché de la comptabilité carbone devrait croître de 23,53 milliards USD en 2025 à 29,82 milliards USD en 2026 et devrait atteindre 97,58 milliards USD d'ici 2031 à un TCAC de 26,78 % sur la période 2026-2031.

Une forte dynamique découle des obligations réglementaires en matière de divulgation climatique, des clauses de financement durable qui lient les coûts d'emprunt aux performances en matière d'émissions, et de l'adoption rapide du cloud computing, qui intègre une collecte de données granulaire au sein des systèmes de planification des ressources d'entreprise (ERP) et de gestion du cycle de vie des produits (PLM). Des référentiels convergents, tels que la directive européenne sur les rapports de durabilité des entreprises (CSRD), la règle climatique de la Commission des valeurs mobilières des États-Unis (SEC) et les normes de durabilité IFRS, incitent les organisations à consolider leurs flux de reporting distincts au sein d'une plateforme unique. La tokenisation des crédits carbone reposant sur la blockchain répond aux préoccupations de longue date en matière de transparence, tandis que les moteurs d'intelligence artificielle automatisent la collecte de données dans les catégories Scope 1 à 3, réduisant ainsi les efforts manuels et les risques d'audit. En conséquence, davantage de directeurs financiers considèrent désormais les passifs liés aux émissions comme un élément de bilan qui affecte directement l'accès du marché de la comptabilité carbone aux capitaux.

Points clés du rapport

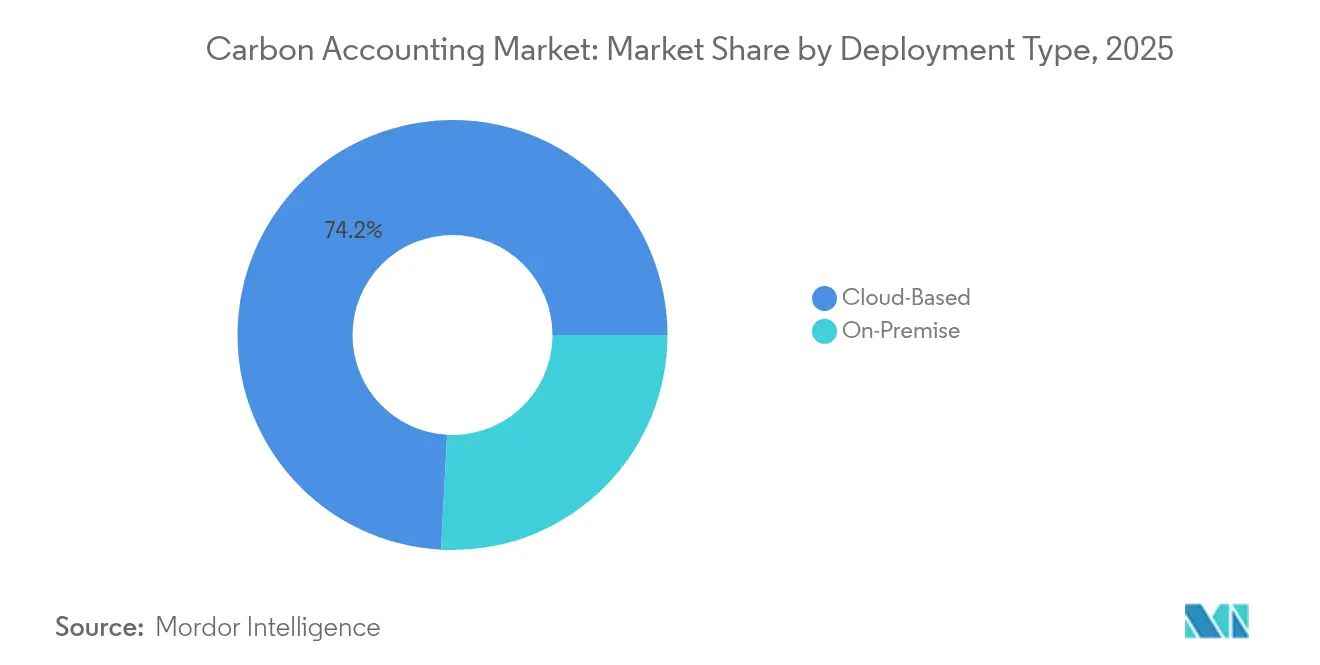

- Par type de déploiement, les solutions cloud ont capturé 74,15 % des revenus en 2025 et devraient croître à un TCAC de 28,03 % jusqu'en 2031.

- Par composant, les logiciels représentaient 71,70 % des revenus de 2025, tandis que les services sont positionnés pour le TCAC le plus rapide de 31,1 % jusqu'en 2031.

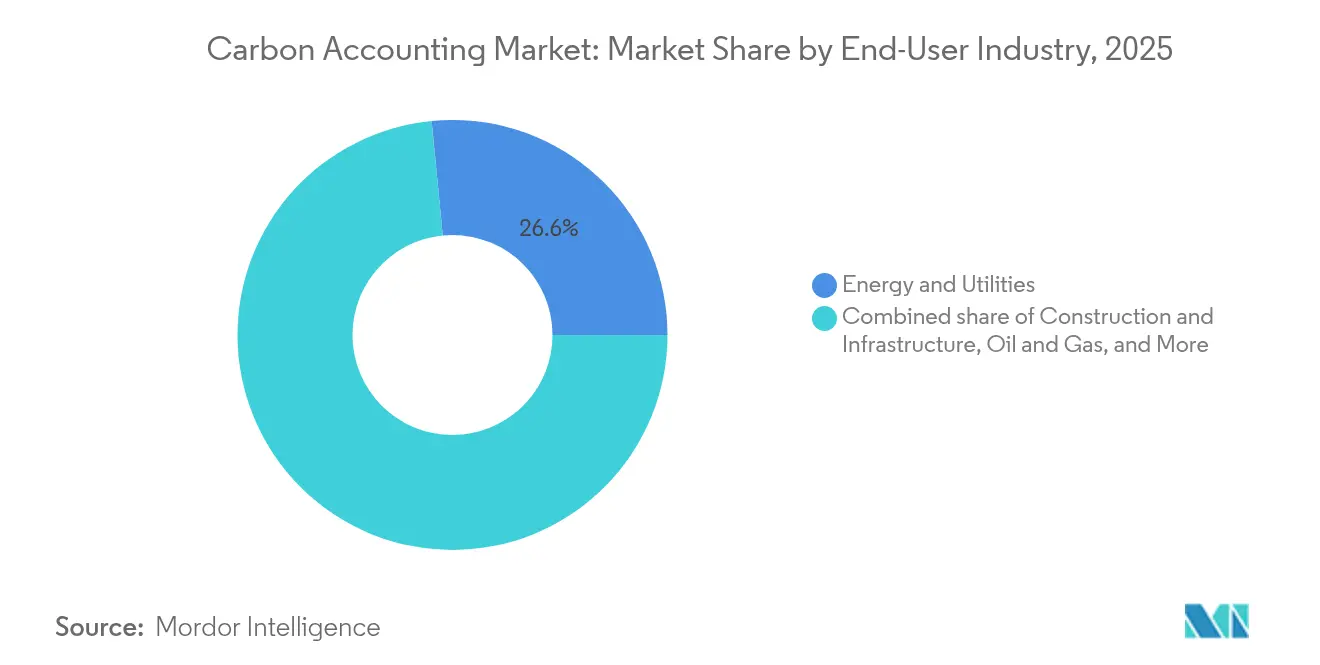

- Par secteur d'utilisateur final, l'énergie et les services publics ont dominé avec une part de revenus de 26,55 % en 2025 ; la construction et l'infrastructure devraient se développer à un TCAC de 30,4 % jusqu'en 2031.

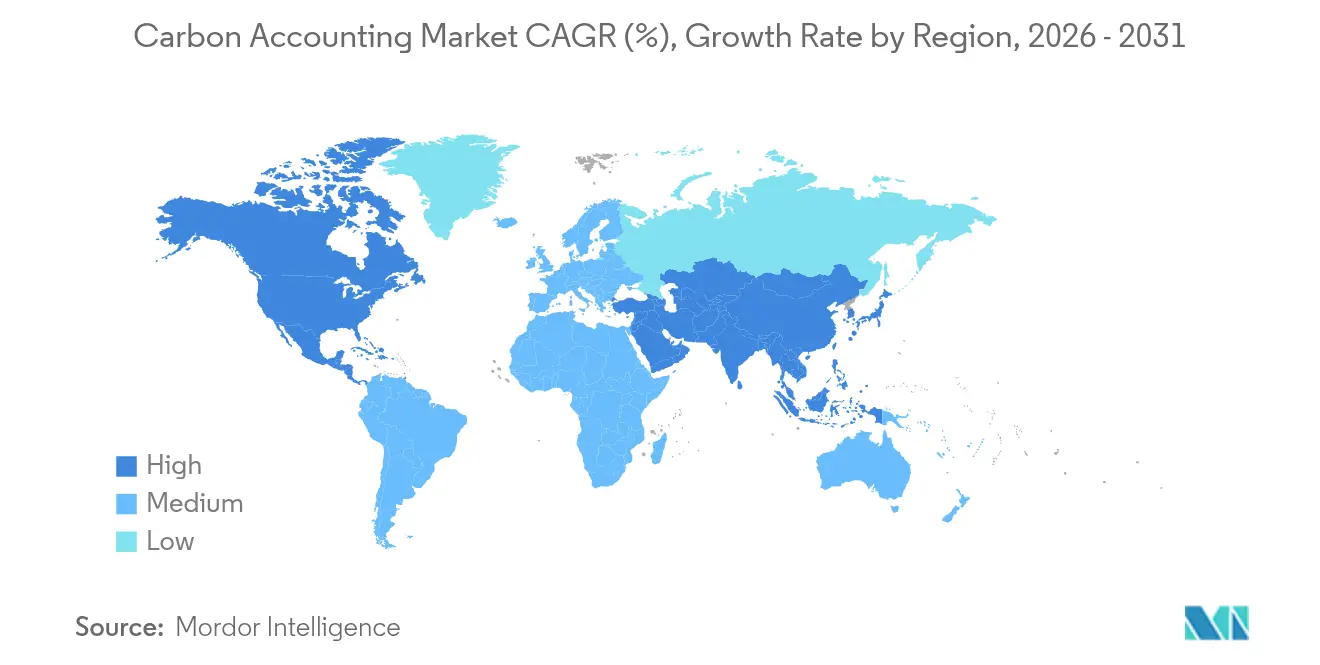

- Par géographie, l'Amérique du Nord représentait 36,05 % des revenus de 2025, tandis que la région Asie-Pacifique progresse au TCAC le plus élevé de 29,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la comptabilité carbone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor du financement lié à la durabilité des entreprises | 6.20% | Mondial, avec une adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Élargissement des mandats mondiaux de divulgation (CSRD, SEC, IFRS-S) | 8.10% | Cœur UE, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Outils de données Scope 3 à l'échelle de l'entreprise intégrés dans les plateformes ERP et PLM | 4.70% | Mondial, porté par l'adoption par les entreprises nord-américaines | Moyen terme (2-4 ans) |

| Déploiements SaaS cloud-first rapides dans les logiciels carbone | 3.90% | Mondial, accéléré dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Tokenisation des crédits carbone permettant des registres auditables en temps réel | 2.80% | Mondial, avec des implémentations pilotes sur les marchés développés | Long terme (≥ 4 ans) |

| Passeport numérique de produit de l'UE imposant la traçabilité carbone au niveau des références produits | 1.60% | Obligatoire dans l'UE, adoption volontaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du financement d'entreprise lié à la durabilité

Les prêts et obligations liés à la durabilité dépassent désormais 500 milliards USD en volume d'encours, et les emprunteurs doivent suivre les jalons de performance en matière d'émissions pour préserver les incitations à la réduction du coupon. Les banques intègrent donc des indicateurs carbone rigoureux dans les clauses de crédit, incitant les équipes de trésorerie à intégrer des tableaux de bord en temps réel plutôt que de s'appuyer sur des feuilles de calcul de fin d'année. Ce changement recadre les émissions comme un coût du capital, élevant le marché de la comptabilité carbone d'un outil de conformité à un système critique pour la finance. Les plateformes capables d'alimenter des données auditables directement dans les moteurs de risque de trésorerie sont privilégiées. Les institutions financières utilisent également des registres blockchain pour vérifier la provenance des crédits carbone, créant ainsi une demande supplémentaire pour des intégrations de registres sécurisés.

L'élargissement des mandats mondiaux de divulgation accélère le marché

La CSRD oblige plus de 50 000 entreprises, dont 10 000 multinationales non européennes, à publier des inventaires Scope 1 à 3 assurés par des tiers. Les règles parallèles de la SEC et des IFRS cimentent un périmètre de conformité tri-régional que peu d'entités cotées peuvent ignorer.[1]Arbor, Qu'est-ce que la CSRD de l'UE ? Le guide ultime 2025 pour la comptabilité carbone,

arbor.eco Contrairement aux référentiels volontaires antérieurs, ces mandats introduisent des amendes, une responsabilité civile et, en France, même des sanctions pénales pour les déclarations inexactes. Les entreprises remplacent donc les feuilles de calcul fragmentées par des plateformes unifiées capables de restituer des ensembles de données identiques dans plusieurs juridictions. La sélection des fournisseurs favorise les solutions offrant des modèles préconfigurés pour la CSRD, la SEC et les IFRS, plutôt que des modules séparés.

L'intégration des données Scope 3 à l'échelle de l'entreprise transforme la visibilité de la chaîne d'approvisionnement

L'intégration de calculateurs d'émissions dans les lignes de transaction ERP permet d'établir des empreintes fournisseurs en temps réel au niveau des bons de commande, offrant une vue complète de l'impact environnemental. SAP Green Ledger et Microsoft Cloud for Sustainability illustrent la façon dont les coûts carbone sont désormais intégrés aux côtés des coûts financiers dans les rapports de gestion.[2]SAP, Logiciel de comptabilité carbone | Gérer les émissions de carbone,

sap.com Cette visibilité porte sur les 70 à 90 % d'émissions totales souvent cachées dans les niveaux amont. Des portails fournisseurs automatisés collectent des données d'activité et appliquent des facteurs d'émission sectoriels pour dériver des valeurs primaires, réduisant ainsi la dépendance aux approximations génériques. À mesure que la transparence de la chaîne de valeur s'améliore, les équipes d'approvisionnement peuvent intégrer la tarification carbone dans les décisions de sourcing, renforçant ainsi les incitations à la décarbonation pour les fournisseurs.

Les déploiements SaaS cloud-first rapides permettent une mise en œuvre évolutive

Un hébergement cloud évite les dépenses en capital liées aux serveurs sur site et permet un déploiement géographique instantané, ce qui est essentiel pour les entreprises multi-sites qui élargissent leurs périmètres de reporting. La tarification par abonnement s'aligne sur les coûts et l'utilisation, rendant les projets pilotes peu risqués. Les fournisseurs regroupent des connecteurs API pour les compteurs IoT, les flux de services publics et les données logistiques, permettant aux clients d'ingérer des ensembles de données à haute fréquence sans nécessiter de codage sur mesure. Les modules complémentaires d'intelligence artificielle analysent les données entrantes à la recherche de valeurs aberrantes, signalant les anomalies avant l'ouverture des fenêtres d'audit. Ces gains en facilité d'utilisation soutiennent le TCAC de 28,9 % du marché de la comptabilité carbone dans les canaux SaaS.[3]Persefoni, Tarification Persefoni : comptabilité carbone gratuite et solutions climatiques avancées,

persefoni.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité élevée de la qualité des données et de la méthodologie pour les chaînes d'approvisionnement multi-niveaux | -4.30% | Mondial, particulièrement aigu dans les centres manufacturiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts initiaux de logiciels et de gestion du changement pour les PME | -3.10% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données fournisseurs et à la concurrence dans le partage du Scope 3 | -2.70% | Amérique du Nord et focus réglementaire de l'UE | Moyen terme (2-4 ans) |

| Règles fragmentées entre marchés carbone volontaires et de conformité | -1.90% | Mondial, avec des variations régionales dans la maturité des marchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité élevée de la qualité des données et de la méthodologie contraint le suivi des chaînes d'approvisionnement multi-niveaux

Les fabricants qui s'approvisionnent en composants auprès de cinq niveaux ou plus peinent à obtenir des valeurs d'émissions primaires de petits fournisseurs qui manquent d'instruments de mesure de qualité. Lorsque les fournisseurs s'appuient sur des moyennes sectorielles, les inventaires perdent en précision et deviennent moins prêts pour l'audit. Des méthodes d'évaluation du cycle de vie divergentes faussent davantage la comparabilité, contraignant les entreprises à maintenir plusieurs moteurs de calcul. Ces incohérences ralentissent la pénétration du marché de la comptabilité carbone dans les segments de la fabrication lourde, car les acheteurs hésitent à affirmer des chiffres de Scope 3 qu'ils ne peuvent pas vérifier.[4]Food Logistics, Les émissions de Scope 3 restent un obstacle pour de nombreuses entreprises de la chaîne d'approvisionnement : étude,

foodlogistics.com

Les coûts initiaux de logiciels et de gestion du changement créent des obstacles à l'adoption pour les PME

Les abonnements annuels aux plateformes, le conseil en implémentation et la formation du personnel peuvent dépasser 200 000 USD pour les entreprises de taille moyenne, des dépenses qui rivalisent avec l'ensemble de leur budget de durabilité. De nombreuses petites entreprises restent donc en dehors des régimes formels de divulgation, créant des lacunes dans les données pour les clients en amont. Les calculateurs freemium offrent un point de départ, mais interpréter les résultats et élaborer des feuilles de route de réduction nécessite toujours une expertise. Tant que des offres d'intégration simplifiées n'émergent pas, l'adoption par les PME sera à la traîne, limitant potentiellement le potentiel de croissance de certains fournisseurs.[5]British Business Bank, Les petites entreprises et la transition vers le zéro net,

british-business-bank.co.uk

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud accélère l'adoption par les entreprises

Les déploiements cloud ont généré 74,15 % des revenus de 2025 et devraient croître à un TCAC de 28,03 % jusqu'en 2031, tandis que les installations sur site devraient diminuer en termes absolus. Cette dynamique reflète la demande des multinationales pour des déploiements à empreinte nulle qui connectent des centaines d'installations sans infrastructure de serveurs locaux. Une instance multi-locataire unique permet au siège social de suivre les émissions mondiales des sites chaque nuit, resserrant ainsi la gouvernance à travers les juridictions. Parallèlement, les règles de souveraineté des données dans les services publics et la défense maintiennent une niche pour les clusters hybrides, mais la taille du marché de la comptabilité carbone transitant par les environnements cloud publics dépasse déjà largement les installations héritées, élargissant l'écart chaque trimestre.

La préférence pour le cloud déverrouille également des microservices qui ingèrent la télémétrie des passerelles IoT industrielles. Les moteurs d'IA résidant dans les enveloppes de latence hyperscale effectuent des contrôles de matérialité en temps réel, évaluant si les écarts de consommation justifient une enquête. Une telle fonctionnalité alourdirait les budgets CPU sur site. En conséquence, plusieurs majors du pétrole et du gaz ont pivoté des constructions propriétaires vers des SaaS gérés, citant des économies de première année tant en coûts de maintenance qu'en durée de cycle d'audit. Ce changement réitère pourquoi le cloud reste le fondement par défaut des flux de travail de nouvelle génération du marché de la comptabilité carbone.

Par composant : la croissance des services dépasse celle des logiciels à mesure que la complexité de mise en œuvre augmente

Les licences logicielles représentaient 71,70 % des revenus de 2025 ; cependant, les services gérés et professionnels croissent plus rapidement à un TCAC de 31,1 %, car les entreprises manquent de spécialistes carbone en interne. Les consultants migrent des milliers de factures de services publics, configurent des bibliothèques de facteurs d'émission et forment les utilisateurs métiers à l'analyse des écarts. Parallèlement, les auditeurs exigent une vérification par des tiers, de sorte que les prestataires de services associent la préparation à l'assurance aux révisions continues de la qualité des données. Par conséquent, la taille du marché de la comptabilité carbone associée aux contrats de service devrait presque tripler d'ici 2031, comblant ainsi le déficit de connaissances qui empêche certaines entreprises d'exploiter ces plateformes de manière autonome.

La croissance des services reflète également l'essor des expansions des périmètres de Scope 3. Les programmes d'engagement dans la chaîne de valeur nécessitent une sensibilisation multilingue, des modèles d'enquête sur mesure et des accords de non-divulgation, toutes des tâches généralement externalisées. Les fournisseurs qui combinent logiciels et intégration personnalisée se différencient, renforçant un paradigme solution-plus-service au sein du marché de la comptabilité carbone.

Par secteur d'utilisateur final : la construction émerge comme le segment à la croissance la plus rapide

L'énergie et les services publics représentent encore 26,55 % des dépenses de 2025, car les émissions directes de combustion font l'objet d'un examen réglementaire. Pourtant, la construction et l'infrastructure afficheront un TCAC de 30,4 % jusqu'en 2031, les certifications de bâtiment vert imposant des plafonds carbone incorporés. Les maîtres d'ouvrage insistent désormais sur des réponses aux appels d'offres qui quantifient les empreintes des matériaux, poussant les entrepreneurs à intégrer des outils de mesure sur chaque projet. La part de marché de la comptabilité carbone liée à la construction s'élargit donc plus rapidement que dans tout autre secteur vertical.

Par ailleurs, les marques alimentaires et de boissons utilisent des modèles de cycle de vie agricoles pour quantifier le potentiel de séquestration basé sur les sols, tandis que les opérateurs de télécommunications emploient des analyses carbone pour optimiser l'intensité énergétique de leur réseau. Les institutions financières intègrent des tableaux de bord d'émissions financées à l'échelle du portefeuille, illustrant comment le secteur de la comptabilité carbone aborde désormais à la fois les expositions opérationnelles et d'investissement.

Analyse géographique

L'Amérique du Nord a contribué à la plus grande part des revenus, soit 36,05 %, en 2025, en grande partie grâce aux divulgations volontaires précoces et aux marchés de capitaux sophistiqués qui valorisent le risque de décarbonation. Les grandes entreprises technologiques fournissent des boîtes à outils intégrées, et un vivier de capital-risque accélère l'innovation produit. Bien que la règle climatique de la SEC reste sous examen judiciaire, de nombreux émetteurs continuent de s'aligner volontairement sur des normes préexistantes pour anticiper l'activisme des investisseurs. Les registres carbone autochtones et les programmes de certificats d'énergie renouvelable favorisent davantage la demande de la plateforme parmi les acheteurs d'accords d'achat d'énergie d'entreprise.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un TCAC de 29,6 % jusqu'en 2031. Le système national d'échange de droits d'émission de la Chine couvre plus de 4 milliards de tonnes de CO₂, obligeant les installations industrielles à surveiller les niveaux de référence au niveau des usines. Singapour, le Japon et l'Australie ont introduit des codes de divulgation granulaires qui se répercutent dans les chaînes d'approvisionnement régionales. Les exportateurs d'électronique et de textiles sont désormais confrontés à des audits d'acheteurs qui évaluent l'intensité carbone de leurs produits, poussant le marché de la comptabilité carbone plus profondément dans les niveaux fournisseurs. Les start-ups logicielles locales s'associent à des fournisseurs mondiaux pour localiser les bibliothèques de facteurs et les packs de langues, facilitant les obstacles à l'adoption dans des clusters manufacturiers diversifiés.

La trajectoire européenne s'aligne presque entièrement sur le déploiement de la CSRD. Quarante pour cent des États membres ont transposé la directive, le reste rédigeant des lois qui ancrent la double matérialité et l'assurance. Les entreprises doivent donc intégrer la comptabilisation des émissions dans leurs registres consolidés, reproduisant la rigueur des états financiers. Le passeport numérique de produit de l'UE devrait renforcer la demande de traçabilité au niveau des références produits dans les secteurs de l'automobile, des appareils électroménagers et de la mode. En conséquence, les entreprises européennes recherchent de plus en plus des plateformes qui s'intègrent aux suites PLM et ERP existantes plutôt que des tableaux de bord autonomes.

Paysage concurrentiel

Le marché de la comptabilité carbone équilibre les grands fournisseurs de logiciels d'entreprise à suite complète et les spécialistes pure-play. SAP, Microsoft, IBM et Salesforce étendent leurs empreintes ERP ou CRM avec des modules carbone natifs, offrant une connexion unique homogène et une gouvernance unifiée des données maîtres. En revanche, des spécialistes tels que Persefoni, Watershed, Normative, Greenly et CarbonChain privilégient la profondeur, en proposant des moteurs de facteurs d'émission granulaires, une détection d'anomalies par apprentissage automatique et des assistants d'intégration rapide des fournisseurs. Les clients entreprises pèsent le confort d'intégration par rapport à la sophistication analytique, optant souvent pour des stratégies à double piste dans lesquelles un spécialiste alimente des émissions détaillées dans la suite plus large pour la consolidation des divulgations.

Les fusions et acquisitions consolident davantage le marché. Workiva a acquis et intégré « Sustain.Life » dans son cloud de reporting, Normative a racheté Eivee pour l'intelligence des achats, et Watershed s'est associé à KPMG pour déployer des modèles prêts pour l'audit. Les flux de financement restent solides : Greenly a levé 52 millions USD et Persefoni a sécurisé 23 millions USD pour développer davantage ses fonctionnalités d'IA. L'avantage concurrentiel pivote de plus en plus sur l'ingestion automatisée du Scope 3, la traçabilité des crédits par blockchain et la modélisation prédictive de scénarios de décarbonation. Les fournisseurs qui regroupent ces différenciateurs avec une configuration low-code sont en mesure de capturer des parts disproportionnées du marché de la comptabilité carbone.

Leaders du secteur de la comptabilité carbone

Microsoft (Cloud for Sustainability)

SAP

IBM Envizi

Persefoni

Sphera

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Epicor a introduit Carbon Cost Rollup pour intégrer le CO₂ comme monnaie opérationnelle dans les lignes ERP de fabrication.

- Mars 2025 : Persefoni a levé 23 millions USD pour étendre ses modules Scope 3 et d'engagement fournisseurs alimentés par l'IA.

- Février 2025 : Zefiro Methane Corp. a uni ses forces à Fiùtur pour accroître la transparence dans les processus d'émission de crédits.

- Janvier 2025 : Gravity a clôturé un tour de série A de 13 millions USD pour améliorer la surveillance des émissions en temps réel dans plusieurs juridictions.

Portée du rapport mondial sur le marché de la comptabilité carbone

| Basé sur le cloud |

| Sur site |

| Plateformes logicielles |

| Services |

| Énergie et services publics |

| Pétrole et gaz |

| Construction et infrastructure |

| Télécommunications |

| Alimentation et boissons |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par composant | Plateformes logicielles | |

| Services | ||

| Par secteur d'utilisateur final | Énergie et services publics | |

| Pétrole et gaz | ||

| Construction et infrastructure | ||

| Télécommunications | ||

| Alimentation et boissons | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la comptabilité carbone en 2031 ?

Le marché de la comptabilité carbone devrait atteindre 97,58 milliards USD d'ici 2031, progressant à un TCAC de 26,78 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud affichent la trajectoire la plus forte, progressant à un TCAC de 28,03 % grâce à une intégration plus facile et à un coût en capital plus faible.

Quel segment industriel connaîtra la croissance la plus rapide ?

La construction et l'infrastructure devraient croître à un TCAC de 30,4 % à mesure que les règles sur le carbone incorporé se renforcent et que la demande de bâtiment vert augmente.

Quels sont les principaux différenciateurs technologiques émergents ?

La détection d'anomalies pilotée par l'IA, la traçabilité des crédits basée sur la blockchain et les connecteurs ERP/PLM intégrés séparent désormais les offres leaders des outils de base.

Comment les nouveaux mandats de divulgation affectent-ils la demande de plateformes ?

Les règles CSRD, SEC et IFRS exigent des inventaires assurés et multi-juridictionnels, poussant les entreprises à consolider le reporting sur des plateformes unifiées et évolutives.

Pourquoi les émissions de Scope 3 sont-elles si critiques ?

Les catégories de Scope 3 représentent souvent 70 à 90 % de l'empreinte d'une entreprise, de sorte que le suivi précis de la chaîne de valeur est essentiel pour des divulgations crédibles.

Dernière mise à jour de la page le: