Tamaño y Participación del Mercado de Productos Farmacéuticos para Animales de Compañía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

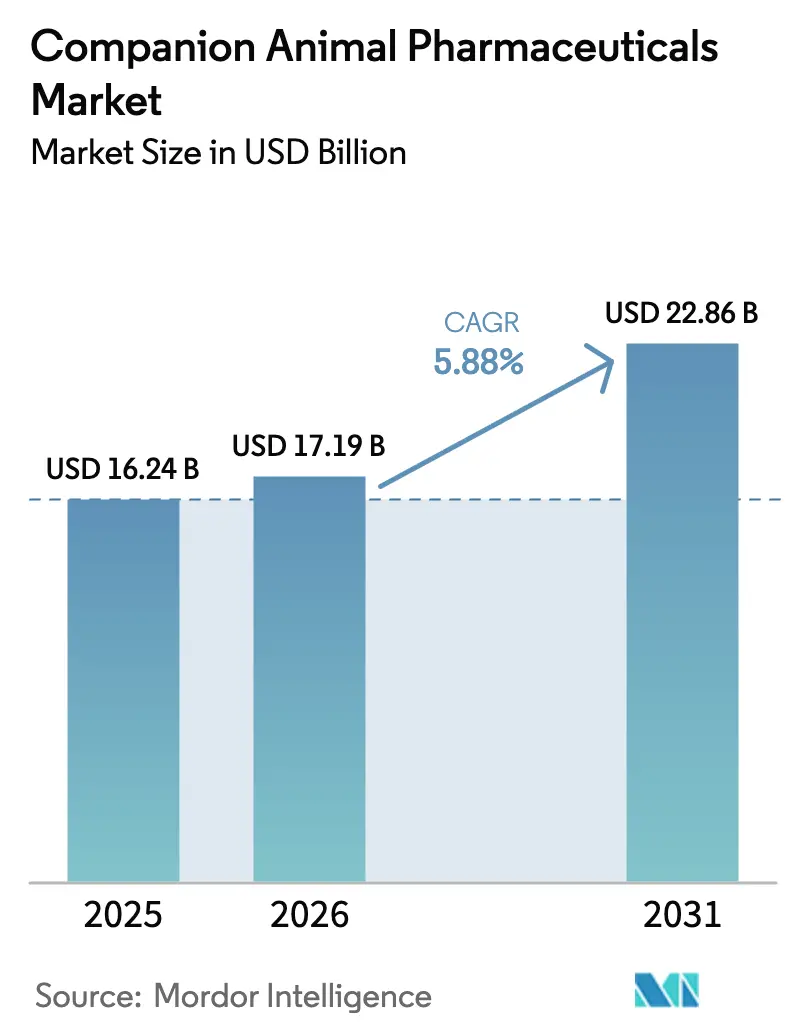

| Tamaño del Mercado (2026) | 17.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

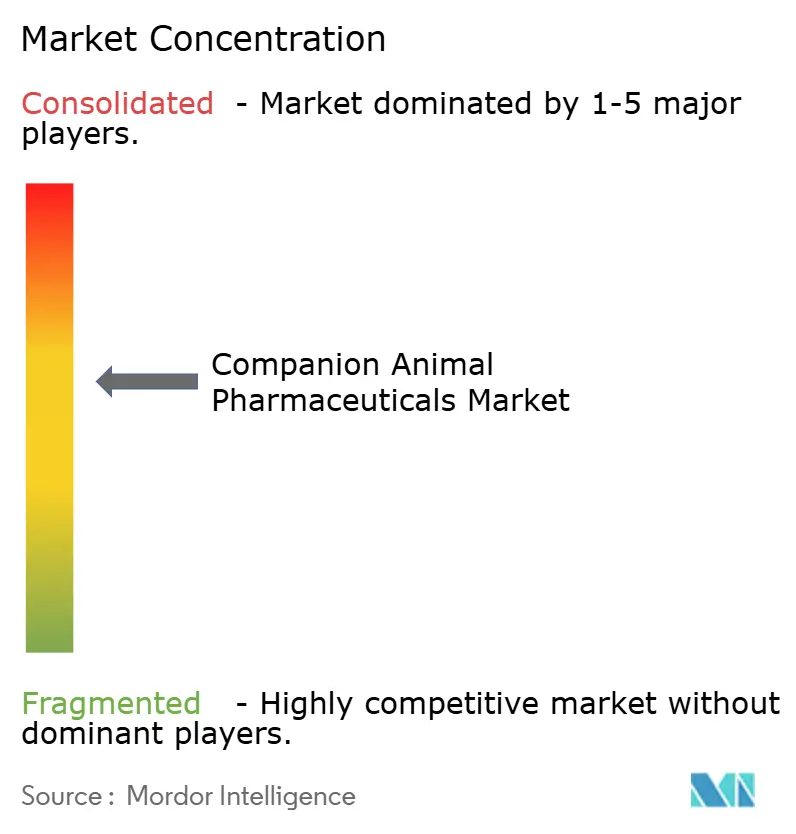

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Farmacéuticos para Animales de Compañía por Mordor Intelligence

Se espera que el tamaño del mercado de productos farmacéuticos para animales de compañía crezca de USD 16,24 mil millones en 2025 a USD 17,19 mil millones en 2026 y se prevé que alcance USD 22,86 mil millones en 2031 a una CAGR del 5,88% durante 2026-2031. El crecimiento está impulsado por un auge en las terapias de calidad humana para mascotas, una mayor cobertura de seguros para mascotas y la expansión de las vías regulatorias que aceleran las aprobaciones de medicamentos. El mercado se beneficia del aumento de los ingresos disponibles, vínculos más profundos entre humanos y animales, y sólidos canales de innovación que incorporan anticuerpos monoclonales, inhibidores de JAK e inyectables de acción prolongada al uso veterinario habitual[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de nuevos medicamentos para animales del CVM," fda.gov. La dinámica competitiva favorece a las empresas que combinan terapéuticos con diagnósticos y herramientas digitales, ofreciendo a los profesionales plataformas de atención integrada. Mientras tanto, las farmacias en línea, las clínicas corporativas y los servicios de telesalud abren nuevos puntos de acceso, creando ecosistemas omnicanal que refuerzan la adherencia a las prescripciones y la transparencia de precios.

Conclusiones Clave del Informe

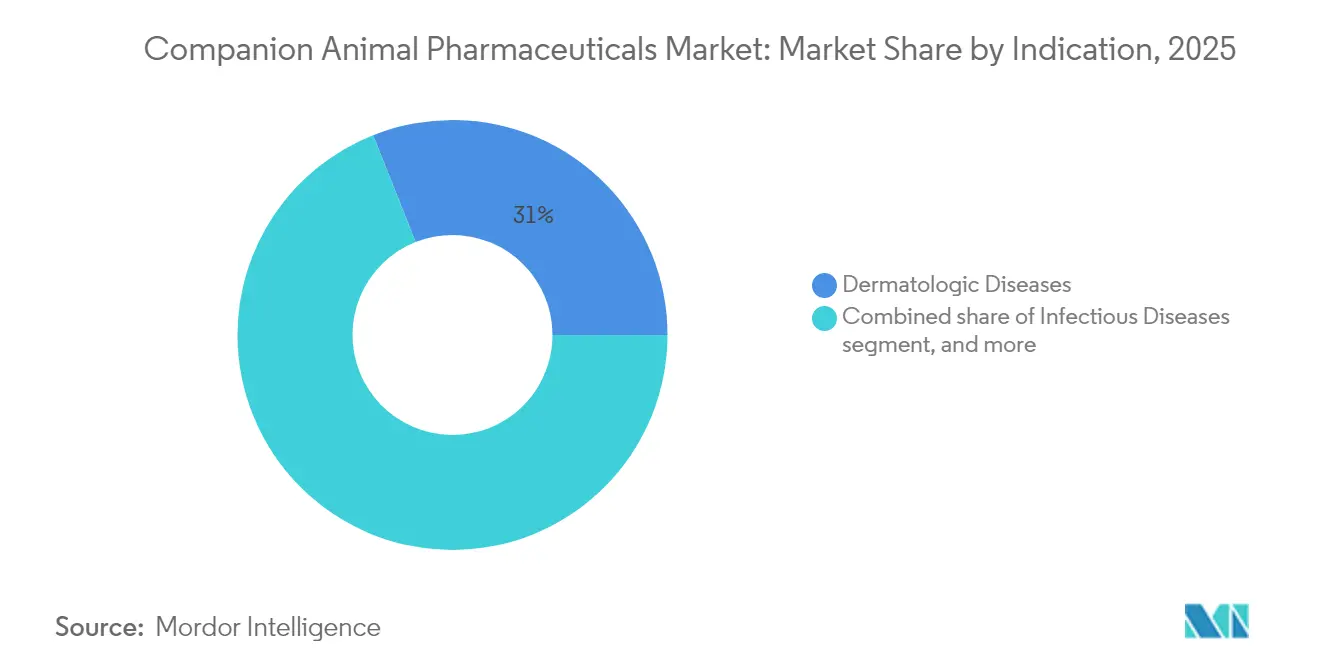

- Por indicación, las enfermedades dermatológicas lideraron con el 31,02% de la participación del mercado de productos farmacéuticos para animales de compañía en 2025, mientras que se prevé que los trastornos neurológicos se expandan a una CAGR del 8,12% hasta 2031.

- Por tipo de producto, los parasiticidas capturaron el 29,08% del tamaño del mercado de productos farmacéuticos para animales de compañía en 2025, mientras que los analgésicos antiinflamatorios avanzan a una CAGR del 7,58% hasta 2031.

- Por tipo de animal, los perros dominaron los ingresos con el 62,02% en 2025; los gatos representan el segmento de mayor crecimiento con una CAGR del 6,72% hasta 2031.

- Por canal de distribución, los hospitales veterinarios mantuvieron el 53,98% de los ingresos de 2025, mientras que se proyecta que el comercio electrónico crezca a una CAGR del 8,95% hasta 2031.

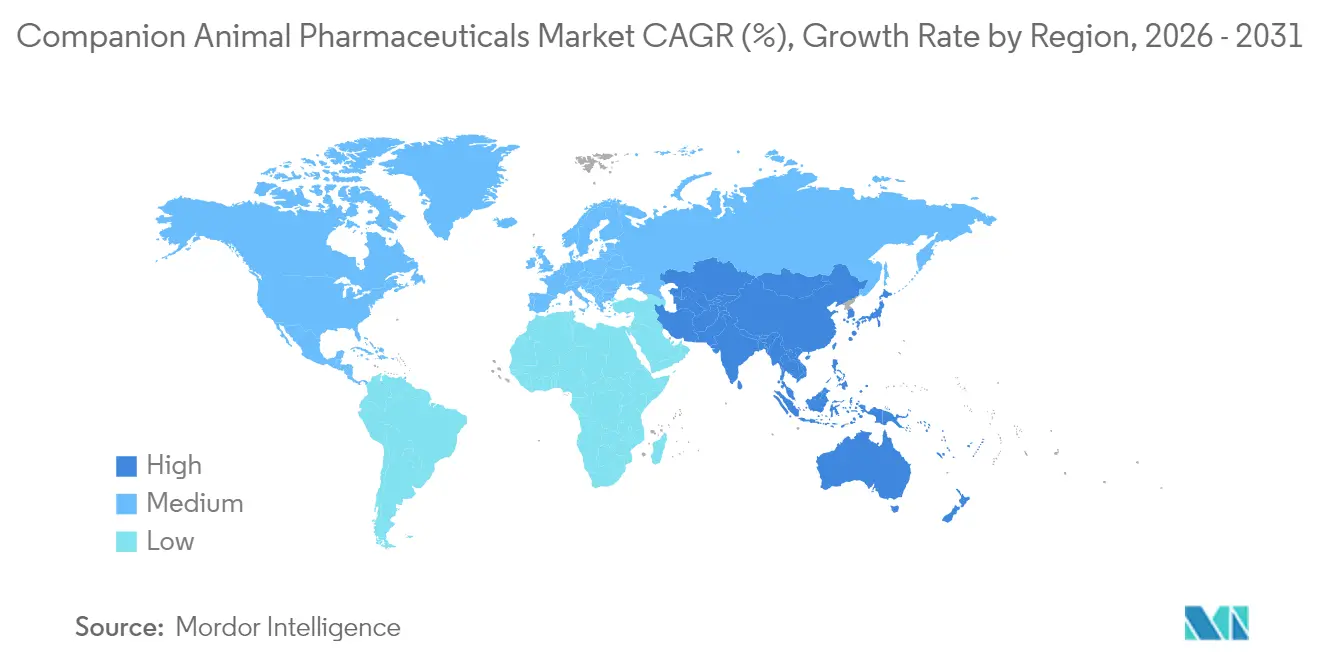

- América del Norte representó el 41,85% de las ventas de 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 7,11%, liderado por la economía de mascotas de China, que madura rápidamente.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos Farmacéuticos para Animales de Compañía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la tenencia de mascotas y el vínculo humano-animal | +1.8% | Global con mayor efecto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la adopción y el gasto en seguros para mascotas | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en innovaciones y aprobaciones de medicamentos para animales de compañía | +1.5% | Global liderado por EE. UU. y la UE | Mediano plazo (2-4 años) |

| Crecimiento del gasto en atención sanitaria veterinaria | +1.0% | Mercados premium globales | Largo plazo (≥ 4 años) |

| Expansión de farmacias veterinarias habilitadas por telesalud | +0.7% | América del Norte como núcleo, con expansión hacia mercados desarrollados | Corto plazo (≤ 2 años) |

| Surgimiento de la genómica de precisión y la medicina personalizada para mascotas | +0.9% | Mercados premium en América del Norte, Europa y Asia-Pacífico selecta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Mascotas y el Vínculo Humano-Animal

El número global de mascotas aumentó considerablemente durante la pandemia, ya que los hogares más jóvenes adoptaron animales de compañía como miembros de la familia, priorizando a menudo el cuidado de las mascotas sobre el gasto discrecional. Los terapéuticos de alto valor, como Librela para la osteoartritis, han ganado rápidamente terreno, tratando a más de 1 millón de perros en los dos años posteriores a su lanzamiento. La resiliencia de la economía de mascotas en general se ilustra con su valor proyectado de USD 279 mil millones en 2030, generando una demanda constante incluso cuando las condiciones macroeconómicas se endurecen. Sin embargo, queda un margen significativo, especialmente en la salud felina, donde solo el 40% de los gatos reciben visitas veterinarias anuales en comparación con el 82% de los perros. Las innovaciones específicas por especie, como la terapia para la ansiedad Bonqat, comienzan a desbloquear este potencial latente.

Aumento de la Adopción y el Gasto en Seguros para Mascotas

Las primas en América del Norte se más que duplicaron hasta USD 4,5 mil millones en 2024, aumentando la capacidad de los propietarios para acceder a diagnósticos avanzados y medicamentos especializados[2]Asociación de Seguros de Salud para Mascotas de América del Norte, "Informe del Estado de la Industria 2024," insurancejournal.com. Las mascotas aseguradas se someten a un mayor volumen de diagnósticos por imagen y análisis de laboratorio, impulsando el crecimiento de las prescripciones para enfermedades crónicas. La confianza del sector financiero es evidente en la concentración del 90% del mercado entre los 10 principales aseguradores, aunque las recientes salidas de algunos operadores revelan la necesidad de equilibrar el riesgo actuarial con el aumento de los costes veterinarios. La interacción entre el aumento de los límites de cobertura y la contención de costes determinará las tasas de adopción terapéutica a mediano plazo.

Avances en Innovaciones y Aprobaciones de Medicamentos para Animales de Compañía

Los reguladores de EE. UU. y la UE aceleraron los plazos de aprobación en 2024 y 2025, con autorizaciones condicionales que permiten que terapias de primera clase, como el medicamento para la cardiomiopatía hipertrófica felina Felycin-CA1, lleguen antes a las clínicas. Los anticuerpos monoclonales como Librela y Solensia proporcionan un alivio duradero del dolor, mientras que las formulaciones óticas de acción prolongada reducen la carga de dosificación, elevando el cumplimiento a nuevos máximos. Las vías de revisión prioritaria y la extensión de la vida de las patentes fomentan una inversión sostenida en I+D, garantizando un sólido canal de candidatos neurológicos e inmunomoduladores.

Crecimiento del Gasto en Atención Sanitaria Veterinaria

Los ingresos medios de las consultas de animales de compañía superaron los USD 600.000 en 2025, impulsados por la mayor intensidad de los procedimientos y la integración de diagnósticos basados en inteligencia artificial. Los consolidadores corporativos controlan ahora aproximadamente el 30% de las clínicas, aprovechando su escala para negociar la adquisición de productos farmacéuticos e impulsar la adopción de protocolos. Las plataformas de diagnóstico por imagen mejoradas con inteligencia artificial, como Vetscan Imagyst, detectan patologías sutiles, justificando terapéuticos de precio premium y respaldando valores de transacción promedio más elevados. La escasez de personal sigue siendo una limitación, lo que indica una mayor demanda de triaje digital y soluciones médicas específicas que reduzcan el tiempo en clínica.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos regulatorios de aprobación estrictos | -0.8% | Global, la intensidad varía según la jurisdicción | Mediano plazo (2-4 años) |

| Crecientes presiones de gestión antimicrobiana | -0.6% | Los mercados desarrollados lideran la adopción | Largo plazo (≥ 4 años) |

| Altos costes de desarrollo y cumplimiento normativo | -0.7% | Global, más elevados en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Plataformas de transparencia de precios que comprimen las primas de marca | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios de Aprobación Estrictos

Los complejos expedientes globales elevan los costes de desarrollo, especialmente para las modalidades de primera clase que requieren nuevos criterios de seguridad. Las normas actualizadas de etiquetado en EE. UU. estandarizan el contenido, pero amplían los plazos de documentación, mientras que los esfuerzos de armonización de la VICH aún dejan variaciones específicas por región que complican la secuenciación del lanzamiento. Las aprobaciones condicionales generan ingresos más tempranos, pero obligan a los patrocinadores a suministrar datos de eficacia poscomercialización en un plazo de cinco años, añadiendo incertidumbre económica. Las empresas innovadoras más pequeñas son las que más sienten la carga y a menudo se asocian con empresas más grandes o se centran en indicaciones de nicho para gestionar el riesgo.

Crecientes Presiones de Gestión Antimicrobiana

Los reguladores trasladaron los antibióticos médicamente importantes al control por prescripción en 2023 para frenar la resistencia, reduciendo la demanda en volumen de agentes de amplio espectro[3]Relaciones Gubernamentales de la AVMA, "Implementación de la Guía #263 de la FDA," avma.org. Las directivas de alimentación veterinaria y los sistemas estandarizados de seguimiento de dosis diarias amplían la vigilancia, con el programa de Corea del Sur demostrando un éxito temprano en el seguimiento del uso a nivel de clínica. El énfasis de la investigación se está desplazando hacia alternativas de espectro reducido o específicas para patógenos, aunque los costes de desarrollo y los obstáculos de prueba de concepto son más elevados que para las moléculas heredadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: Los Trastornos Neurológicos Impulsan la Innovación

Las enfermedades dermatológicas capturaron el 31,02% de la participación del mercado de productos farmacéuticos para animales de compañía en 2025 gracias a las marcas líderes Apoquel y Cytopoint, que ofrecen un alivio rápido del picor y largos períodos de tratamiento. El crecimiento de las ventas sigue siendo resiliente, pero se prevé que los trastornos neurológicos se expandan más rápidamente a una CAGR del 8,12%, ya que los clínicos adoptan protocolos de epilepsia con múltiples fármacos y los ansiolíticos aprobados por la FDA, como Bonqat, llegan a las consultas especializadas y generales. Las terapias combinadas que incluyen levetiracetam y zonisamida amplían el control de las convulsiones, aunque el seguimiento hepático es esencial cuando el fenobarbital sigue siendo parte del régimen.

La creciente conciencia del eje intestino-cerebro fomenta las dietas cetogénicas adyuvantes y la suplementación con probióticos, ofreciendo apoyo no farmacológico que complementa los medicamentos con receta. Las pruebas genéticas identifican predisposiciones de raza a la epilepsia idiopática, orientando el asesoramiento preventivo y la intervención temprana. Estos diagnósticos profundizan el volumen de casos y refuerzan el mercado de productos farmacéuticos para animales de compañía a medida que los propietarios buscan planes de gestión holísticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Auge de los Antiinflamatorios Desafía el Dominio de los Parasiticidas

Los parasiticidas representaron el 29,08% del tamaño del mercado de productos farmacéuticos para animales de compañía en 2025, respaldados por combinaciones masticables de amplio espectro como Simparica Trio, que ahora incluyen indicaciones de prevención de la tenia de las pulgas. El segmento enfrenta una creciente competencia de precios por parte de los genéricos, aunque las franquicias de marca continúan innovando a través de indicaciones de espectro ampliado. Se proyecta que los medicamentos antiinflamatorios y analgésicos crezcan a una CAGR del 7,58%, impulsados por las directrices revisadas de AINE felinos que respaldan el uso crónico de meloxicam y robenacoxib más allá de los escenarios agudos.

Los anticuerpos monoclonales dirigidos al factor de crecimiento nervioso o a la IL-31 proporcionan un alivio de un mes y evitan las contraindicaciones tradicionales de los AINE, ampliando el grupo de pacientes elegibles y respaldando precios premium. Las formulaciones de polímeros biodegradables reducen la frecuencia de dosificación para la terapia ótica y dermatológica, mejorando la adherencia y la eficiencia de la clínica.

Por Tipo de Animal: El Despertar del Mercado Felino

Los perros continúan representando el 62,02% de los ingresos de 2025, aunque los gatos ofrecen la mayor contribución incremental con una CAGR del 6,72% hasta 2031, a medida que los fabricantes adaptan las formulaciones a la fisiología y palatabilidad felinas. El lanzamiento de Bonqat como el primer medicamento para la ansiedad felina aprobado por la FDA señala un cambio hacia la atención neuroconductual específica para gatos. Del mismo modo, Felycin-CA1 para la cardiomiopatía hipertrófica y Varenzin-CA1 para la anemia relacionada con la enfermedad renal crónica cubren brechas terapéuticas de larga data.

La vida en apartamentos urbanos, especialmente en Asia-Pacífico, favorece la tenencia de gatos e impulsa la adopción de la atención preventiva. Las especies exóticas y menores obtienen opciones reguladas a través del programa de Indexación de la FDA, abriendo oportunidades de nicho para productos antiparasitarios y antiinfecciosos especializados que generan altos márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

El tamaño del mercado de productos farmacéuticos para animales de compañía asignado a los hospitales veterinarios alcanzó el 53,98% en 2025, subrayando su papel como centros de diagnóstico y guardianes de las prescripciones. No obstante, se proyecta que las plataformas de comercio electrónico crezcan a una CAGR del 8,95%, impulsadas por la integración fluida de teleconsulta, cumplimiento farmacéutico y entrega a domicilio. Los principales minoristas en línea invierten ahora en clínicas físicas, creando modelos de servicio híbridos que aprovechan el análisis de datos para recordatorios personalizados e incentivos de fidelización.

Las farmacias minoristas tradicionales amplían su oferta veterinaria, aunque el conocimiento clínico sigue siendo fundamental para el manejo de enfermedades crónicas, lo que orienta a los organismos reguladores hacia protocolos de telesalud más claros que mantengan los estándares de bienestar animal. Las adquisiciones estratégicas de redes de distribución por parte del capital privado señalan confianza en la escalabilidad de las cadenas de suministro omnicanal.

Análisis Geográfico

América del Norte generó el 41,85% de los ingresos de 2025, respaldada por una penetración del seguro de mascotas superior al 3% del total de mascotas y una rápida adopción de nuevos biológicos. El eficiente sistema de revisión de la FDA permite lanzamientos en ciclos tempranos, otorgando a operaciones locales como Zoetis y Elanco una ventaja de campo que acelera el impulso de las marcas. Las cadenas de consultas corporativas negocian descuentos por volumen, aunque las clínicas independientes aún capturan una participación significativa al enfatizar el servicio de tipo concierge.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 7,11% hasta 2031, impulsado por la economía de mascotas de China, que se expande a una CAGR del 12,9% para alcanzar RMB 756,5 mil millones en 2030. La inversión en infraestructura veterinaria está alcanzando el ritmo necesario, ilustrada por el creciente número de hospitales especializados en ciudades de primer nivel con capacidad de resonancia magnética y tomografía computarizada. Los marcos regulatorios maduran rápidamente; el sistema de vigilancia antimicrobiana de Corea del Sur y las aprobaciones centralizadas del MAFF de Japón crean entornos predecibles para que las multinacionales lancen líneas premium.

Europa mantiene un impulso equilibrado respaldado por las regulaciones armonizadas de la Agencia Europea de Medicamentos y sólidos compromisos de bienestar. Los hogares alemanes, franceses y del Reino Unido aceptan planes de salud preventiva combinados con seguros, aunque la sensibilidad al precio modera la adopción de biológicos en comparación con América del Norte. Las adquisiciones estratégicas de empresas europeas como Virbac amplían su presencia geográfica, mientras que el capital privado invierte en grupos de servicios veterinarios, anticipando una consolidación continua.

América del Sur, Oriente Medio y África contribuyen con una menor participación en los ingresos, aunque presentan un potencial a largo plazo a medida que la tenencia de animales de compañía aumenta junto con la urbanización. Las multinacionales pilotean programas de vacunas y parasiticidas a través de asociaciones de distribución que navegan por estándares regulatorios heterogéneos e infraestructura de cadena de frío variable.

Panorama Competitivo

El mercado de productos farmacéuticos para animales de compañía está moderadamente concentrado, con las cinco empresas más grandes que poseen más del 60% de los ingresos globales. Zoetis lidera con USD 9,3 mil millones en ventas en 2024, derivando aproximadamente dos tercios de los animales de compañía y registrando una CAGR de ingresos del 8% desde su escisión en 2013. Boehringer Ingelheim le sigue con EUR 4,7 mil millones, impulsado por el crecimiento de dos dígitos de NEXGARD y recientes adquisiciones que añaden vacunas terapéuticas. Elanco ocupa el tercer lugar con USD 4,4 mil millones y un canal de innovación orientado a la dermatología, el dolor y las adyacencias de parasiticidas.

La integración diagnóstica distingue a IDEXX, cuyo enfoque del 91% de los ingresos en animales de compañía apoya a los socios farmacéuticos a través de la detección y el seguimiento precisos de enfermedades. Dechra refuerza el liderazgo en nichos con soluciones óticas de dosis única en medio de su transición a la propiedad de capital privado. Los inversores privados aumentan su presencia, evidenciado por la adquisición de Dechra por parte de EQT y su pendiente adquisición de VetPartners, que agrupa distribución, servicios y gestión de consultas en una plataforma cohesiva. El posicionamiento competitivo gira en torno a la gestión del ciclo de vida, los lanzamientos geográficos rápidos y la combinación de activos terapéuticos, diagnósticos y digitales para profundizar la fidelización de los clientes.

Líderes de la Industria de Productos Farmacéuticos para Animales de Compañía

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health (MSD)

Virbac

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Zoetis registró ingresos en el primer trimestre de USD 2,2 mil millones con un crecimiento del 8% en productos para animales de compañía y elevó la orientación para todo el año a hasta USD 9.575 millones.

- Mayo de 2025: Merck Animal Health adquirió los derechos en EE. UU. de la gama de parasiticidas SENTINEL y anunció una expansión de fabricación e I+D en Kansas por USD 895 millones.

- Mayo de 2025: Zoetis inauguró un laboratorio de referencia de 32.000 pies cuadrados en Louisville, KY, para mejorar los tiempos de respuesta diagnóstica.

- Mayo de 2025: Dechra obtuvo la aprobación de la FDA para Otiserene, una terapia de dosis única para la otitis externa canina que logró una mejora clínica del 71,3% en los ensayos.

- Abril de 2025: La FDA aprobó una indicación ampliada para Simparica Trio, convirtiéndolo en el primer parasiticida canino en prevenir la infección por tenia de las pulgas mediante la eliminación de las pulgas vectores.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de productos farmacéuticos para animales de compañía como los ingresos anuales generados a nivel mundial por medicamentos con receta y de venta libre aprobados, biológicos y vacunas que previenen, diagnostican o tratan enfermedades en mascotas domésticas, principalmente perros y gatos, con conejos y pequeños mamíferos incluidos en "otros animales de compañía". Según Mordor Intelligence, solo se contabilizan los terapéuticos terminados y regulados; los principios activos a granel, los suplementos nutricionales, los alimentos medicados y los medicamentos para animales de producción quedan fuera de este límite.

Exclusión del Alcance: artículos como golosinas funcionales, probióticos, aditivos para la ración y medicamentos para animales de producción no están incluidos.

Descripción General de la Segmentación

- Por Indicación

- Enfermedades Infecciosas

- Enfermedades Dermatológicas

- Enfermedades Ortopédicas

- Enfermedades Oftálmicas

- Trastornos Neurológicos (Epilepsia, Ansiedad)

- Otras Indicaciones

- Por Tipo de Producto

- Vacunas

- Parasiticidas y Ectoparasiticidas

- Antiinfecciosos (Antibióticos, Antivirales, Antifúngicos)

- Antiinflamatorios y Analgésicos (AINE, Esteroides)

- Otros Tipos de Productos

- Por Tipo de Animal

- Perros

- Gatos

- Otros Tipos de Animales

- Por Canal de Distribución

- Hospitales y Clínicas Veterinarias

- Farmacias Minoristas

- Plataformas en Línea / de Comercio Electrónico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se realizaron entrevistas estructuradas con veterinarios en ejercicio, gerentes de compras de cadenas de hospitales veterinarios, distribuidores regionales y ejecutivos de farmacias de comercio electrónico en América del Norte, Europa y los mercados asiáticos de rápido crecimiento. Las encuestas a propietarios de mascotas complementaron los supuestos de elasticidad del lado de la demanda, mientras que las llamadas de seguimiento con expertos regulatorios aclararon los plazos de lanzamiento de anticuerpos monoclonales y parasiticidas de acción prolongada.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos abiertos y autorizados, como el Libro Verde del FDA-CVM, los recuentos de importación de mascotas del USDA APHIS, los registros de productos de la Agencia Europea de Medicamentos, las aprobaciones de la APVMA de Australia y los anuarios de asociaciones comerciales de APPA, FEDIAF y NAPHIA. Los informes anuales 10-K de las empresas, los registros de patentes consultados a través de Questel y los archivos de noticias de Dow Jones Factiva fundamentaron los análisis competitivos y de precios. Las revistas académicas proporcionaron datos de incidencia sobre dermatitis atópica, osteoartritis y enfermedades transmitidas por vectores. Esta lista es ilustrativa; muchas fuentes públicas y de pago adicionales informaron la base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Se aplicó una combinación de enfoques descendente y ascendente. Primero reconstruimos los grupos de demanda nacionales a partir de la población de mascotas, el gasto promedio en medicamentos veterinarios por animal y las tasas de cumplimiento. Luego cruzamos los totales con las estimaciones de envíos de proveedores y los datos de precio de venta promedio × volumen de auditorías de distribuidores. Las variables clave del modelo incluyen: 1. Crecimiento anual de la población de perros y gatos, 2. Tasas de cobertura de vacunación, 3. Prevalencia de enfermedades crónicas (p. ej., osteoartritis, epilepsia), 4. Evolución del precio de venta promedio tras la expiración de la patente, 5. Nuevas aprobaciones de moléculas por año. Los pronósticos hasta 2030 se basan en regresión multivariante respaldada por suavizado ARIMA para capturar las temporadas cíclicas de tratamiento de dirofilariosis y pulgas. El análisis de escenarios se ajusta para choques macroeconómicos y variaciones cambiarias. Las brechas en los insumos ascendentes se cubrieron mediante imputación de ratios de economías comparables antes de ser retranguladas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza frente a datos históricos de aduanas y tendencias de reembolso de aseguradoras, seguidos de revisión por pares entre analistas senior. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por lanzamientos de medicamentos de gran éxito, prohibiciones regulatorias o fusiones y adquisiciones materiales. Se realiza una verificación final inmediatamente antes de la publicación para que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base de Productos Farmacéuticos para Animales de Compañía de Mordor es Confiable

Las cifras publicadas a menudo divergen porque los proveedores eligen diferentes cestas de productos, cohortes de mascotas y bases de divisas. Examinamos cada variable y publicamos una visión de punto medio que refleja una absorción realista y una erosión de precios en lugar de escenarios optimistas agresivos.

Los Principales Factores de Brecha incluyen si los autores incorporan alimentos medicados, cómo tratan los medicamentos equinos, la cadencia de actualización (Mordor es anual; algunos competidores revisan cada dos o tres años) y si los cálculos se basan en precios de lista o precios de venta promedio realizados. Las fechas de conversión de divisas y los deflactores de inflación también amplían las diferencias.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 16,24 mil millones (2025) | ||

| USD 25,60 mil millones (2024) | Consultora Global A | Incluye aditivos para la ración, nutracéuticos y medicamentos equinos; utiliza precios de lista del fabricante |

| USD 16,63 mil millones (2024) | Asociación de la Industria B | Excluye las ventas de farmacias en línea fuera de América del Norte; ciclo de actualización de dos años |

| USD 17,53 mil millones (2024) | Revista Especializada C | Utiliza recuentos de mascotas basados en encuestas sin ajustar para hogares con múltiples mascotas |

En resumen, aunque las estimaciones varían, el alcance disciplinado de Mordor, las actualizaciones frecuentes y el modelado de doble vía ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos farmacéuticos para animales de compañía?

El mercado está valorado en USD 17,19 mil millones en 2026 y se proyecta que alcance USD 22,86 mil millones en 2031 a una CAGR del 5,88%.

¿Qué área terapéutica tiene la mayor participación en los ingresos?

Las enfermedades dermatológicas lideran con el 31,02% de los ingresos de 2025, respaldadas por marcas como Apoquel y Cytopoint.

¿Qué región se expande más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,11%, impulsado por el aumento de la tenencia de mascotas y el gasto en atención sanitaria en China y Corea del Sur.

¿Cómo están afectando los canales en línea a la distribución?

Se proyecta que las plataformas de comercio electrónico crezcan a una CAGR del 8,95%, integrando consultas de telesalud con servicios farmacéuticos para mejorar el acceso y la adherencia.

¿Qué tendencias regulatorias están dando forma al desarrollo de productos?

Las vías de aprobación acelerada y las licencias condicionales en EE. UU. y la UE acortan el tiempo de comercialización, mientras que las normas de gestión antimicrobiana refuerzan la supervisión del uso de antibióticos.

Última actualización de la página el: