Taille et Part du Marché de l'Immobilier Commercial au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 64.18 Milliards de dollars |

| Taille du Marché (2031) | 92.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Commercial au Mexique par Mordor Intelligence

La taille du marché de l'immobilier commercial au Mexique est de 64,18 milliards USD en 2026 et devrait atteindre 92,44 milliards USD d'ici 2031, enregistrant un TCAC de 6,9 %. Le marché de l'immobilier commercial au Mexique pivote du développement en terrain vierge vers le recyclage d'actifs, les entreprises mondiales privilégiant les acquisitions de portefeuilles et les capacités clés en main plutôt que les nouvelles constructions, malgré des niveaux record d'investissements directs étrangers (IDE). Les nouveaux engagements de capital en terrain vierge ont chuté à 3,17 milliards USD en 2024, même si les IDE totaux ont atteint 36,87 milliards USD, un décalage qui oriente la demande vers des installations pré-certifiées et à l'écart des terrains bruts. La logistique est en tête tant en termes d'échelle que de croissance, la pénétration du commerce électronique dépassant 84 % et la livraison du dernier kilomètre remodelant les spécifications dans les denses corridors métropolitains. Des taux d'occupation proches de 98 % dans les parcs industriels organisés et des délais d'obtention de permis prolongés dans les principaux corridors renforcent le pouvoir de fixation des prix des promoteurs qui ont constitué des stocks entre 2022 et 2024 et élèvent les barrières pour les nouveaux entrants tardifs. Les tendances de la demande montrent également une orientation vers la location à mesure que le financement se resserre et que les contraintes d'accessibilité persistent, les ménages émergeant comme l'utilisateur final à la croissance la plus rapide tandis que les entreprises et les PME continuent de dominer l'absorption.[1]https://www.imf.org/en/home

Principaux Enseignements du Rapport

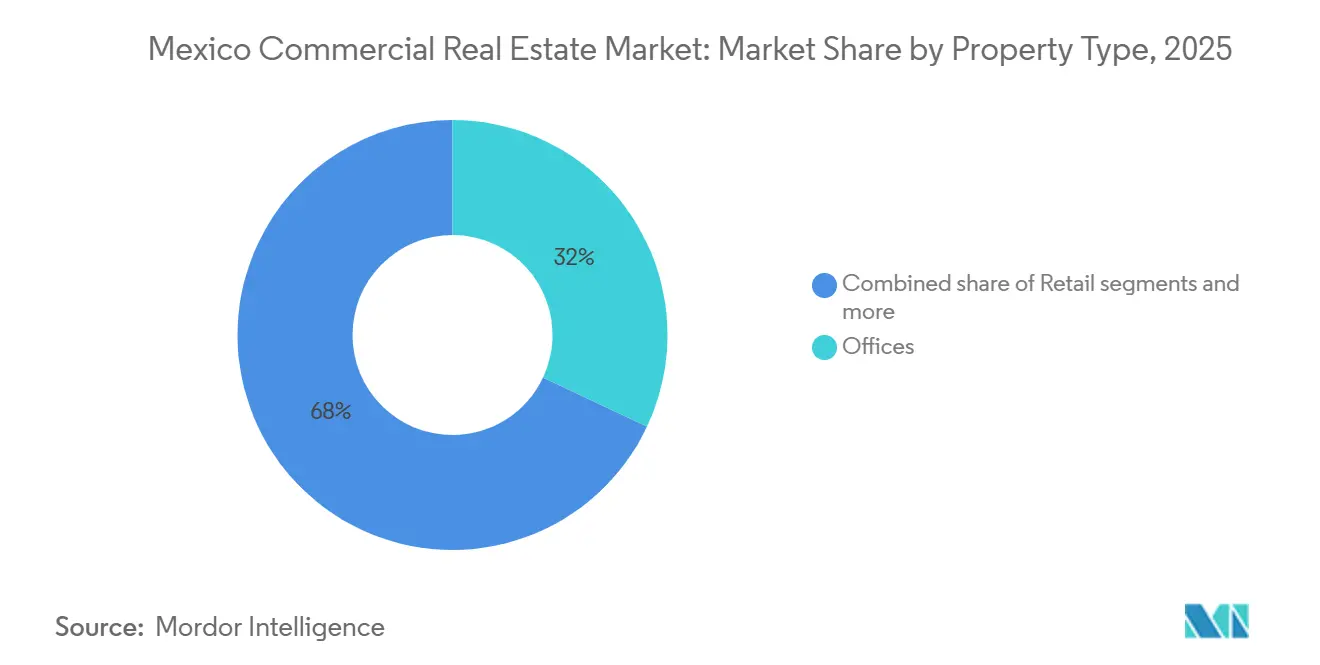

- Par type de propriété, la logistique était en tête avec une part de revenus de 33,22 % en 2025, et la logistique devrait se développer à un TCAC de 8,1 % jusqu'en 2031.

- Par modèle commercial, le segment des ventes détenait 68,44 % de la part du marché de l'immobilier commercial au Mexique en 2025, tandis que la location affichait le TCAC projeté le plus élevé à 7,55 % jusqu'en 2031.

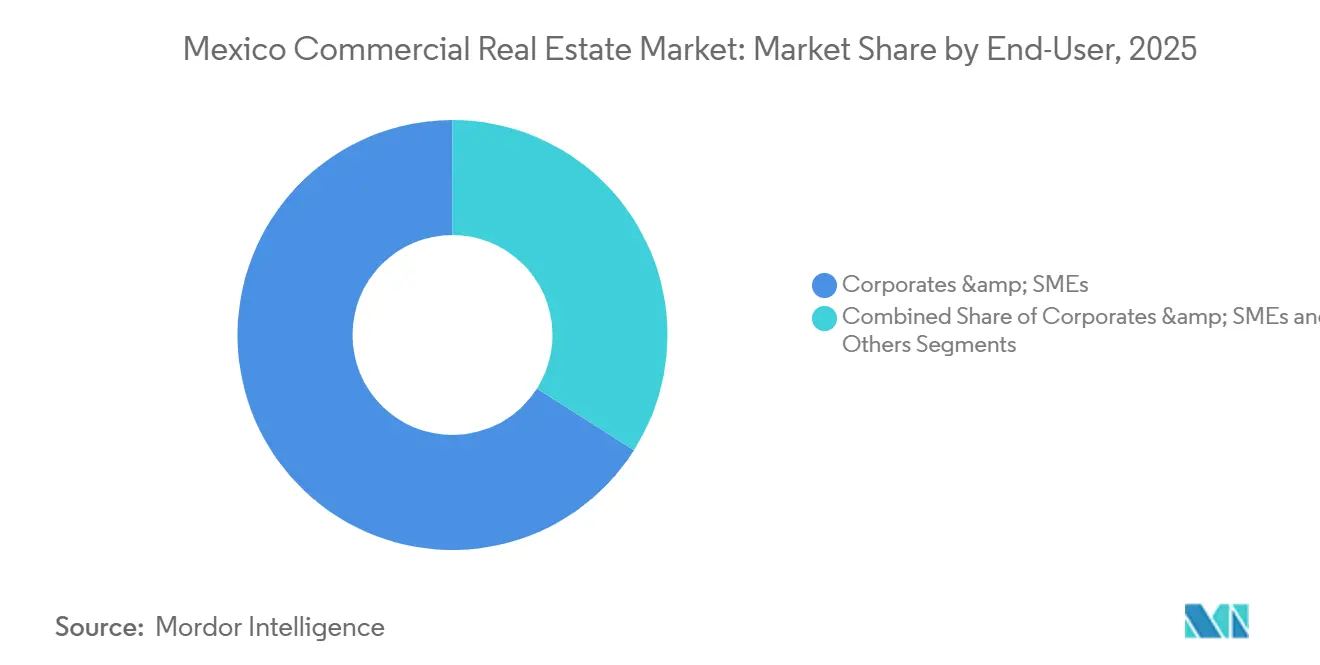

- Par utilisateur final, les entreprises et les PME représentaient 71,45 % de la taille du marché de l'immobilier commercial au Mexique en 2025, et les particuliers et les ménages progressent à un TCAC de 7,77 % jusqu'en 2031.

- Par géographie, Mexico a capturé 24,33 % en 2025, tandis que Querétaro devrait se développer à un TCAC de 7,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Immobilier Commercial au Mexique

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Industrielle Induite par la Délocalisation de Proximité le Long de la Frontière États-Unis–Mexique | +2.1% | Nuevo León, Baja California, Chihuahua, Coahuila, Tamaulipas | Moyen terme (2 à 4 ans) |

| Expansion des Investissements dans les Centres de Données Alimentée par les Mises à Niveau des Fibres Optiques | +1.8% | Querétaro, Monterrey, Guadalajara | Moyen terme (2 à 4 ans) |

| Croissance du Commerce Électronique Stimulant les Espaces Logistiques du Dernier Kilomètre | +1.3% | Mexico, Guadalajara, Monterrey, corridors métropolitains nationaux | Court terme (≤ 2 ans) |

| Stabilité du Peso Attirant les Investisseurs Institutionnels Étrangers vers les Bureaux | +0.9% | Centre des Affaires de Mexico, Monterrey | Long terme (≥ 4 ans) |

| Urbanisation Rapide de la Région Bajío Stimulant les Développements à Usage Mixte | +0.8% | Querétaro, Aguascalientes, Guanajuato, San Luis Potosí | Moyen terme (2 à 4 ans) |

| Corridors de Transport en Partenariat Public-Privé Augmentant la Fréquentation des Commerces de Détail dans les Villes Secondaires | +0.5% | Région Bajío, Mérida, Cancún | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Industrielle Induite par la Délocalisation de Proximité le Long de la Frontière États-Unis–Mexique

Le Mexique maintient une intégration commerciale de premier plan avec les États-Unis jusqu'en 2025, et les fabricants recherchant une proximité nord-américaine privilégient les capacités clés en main qui accélèrent le délai de mise en service. Les flux en terrain vierge sont à la traîne, avec de nouveaux engagements de capital à 3,17 milliards USD en 2024 contre un total d'IDE record de 36,87 milliards USD, ce qui oriente la demande de location et d'acquisition vers les parcs existants. Des enquêtes indiquent des pénuries d'électricité et d'eau dans les sites industriels organisés, de sorte que le marché de l'immobilier commercial au Mexique récompense les promoteurs qui ont sécurisé l'énergie et les permis à l'avance. Dans le Nuevo León, les grands projets annoncés se heurtent à des obstacles liés au réseau électrique et aux permis, ce qui renforce les parcs pré-certifiés comme zone d'atterrissage par défaut pour les locataires entrants. La révision en cours de l'ACEUM en 2026 tempère les démarrages de construction, les entreprises cherchant à clarifier les règles d'origine et les risques tarifaires avant d'immobiliser des capitaux, mais les pipelines de demandes le long des États frontaliers restent solides pour les produits construits sur mesure et prêts à l'occupation.[2]https://practiceguides.chambers.com/practice-guides/real-estate-2025/mexico/trends-and-developments

Expansion des Investissements dans les Centres de Données Alimentée par les Mises à Niveau des Fibres Optiques

Querétaro concentre environ 65 % de la capacité installée des centres de données au Mexique, avec des engagements de plusieurs milliards de dollars de la part d'hyperscalers qui façonnent les développements en matière d'énergie et de connectivité. De nouvelles routes, comme un chemin DWDM diversifié entre Querétaro et Monterrey, améliorent la redondance, tandis que des sous-stations privées et une accélération réglementaire visent à atténuer les contraintes du réseau électrique. Les charges de travail d'intelligence artificielle amplifient l'intensité énergétique, de sorte que les promoteurs se couvrent avec des sites adjacents aux sources d'énergie et une interconnexion évolutive à Monterrey en tant que débordement. Le marché de l'immobilier commercial au Mexique intègre désormais une prime d'adjacence numérique pour les terrains industriels proches de ces clusters. Les tendances de pré-location et les expansions de campus montrent que l'infrastructure numérique est un moteur durable et trans-cyclique des valorisations industrielles et logistiques.[3]https://www.mdcdatacenters.com/

Croissance du Commerce Électronique Stimulant les Espaces Logistiques du Dernier Kilomètre

L'adoption du commerce en ligne a dépassé 84 % en 2024, et les volumes de colis lors des promotions nationales mettent à rude épreuve la capacité du dernier kilomètre, poussant les locataires à rechercher des entrepôts en périphérie urbaine prêts pour l'automatisation. Le marché de l'immobilier commercial au Mexique observe des primes plus élevées pour les installations dotées de grandes hauteurs libres, de charges au sol importantes et de rails d'automatisation pré-installés qui raccourcissent les délais de mise en service. Les opérateurs développant une couverture nationale démontrent que des hubs en propre associés à une logistique en franchise peuvent améliorer la qualité de service et réduire les délais de livraison. Ces objectifs de performance font évoluer la location de simples métriques de surface vers la préparation technologique et la résilience énergétique, comme les toits prêts pour le solaire et les systèmes d'inventaire intelligents. Les propriétaires qui livrent des aménagements prêts à l'emploi avec une intelligence intégrée captent des écarts de loyer par rapport aux stocks conventionnels.

Stabilité du Peso Attirant les Investisseurs Institutionnels Étrangers vers les Bureaux

La stabilisation de la devise jusqu'à mi-2025 améliore la visibilité pour les capitaux libellés en dollars, soutenant un regain d'intérêt pour les actifs de Classe A à Mexico. L'absorption de bureaux a atteint 175 000 mètres carrés au cours des trois premiers trimestres de 2025, avec les locataires des secteurs de la technologie, du transport et des médias comme moteurs d'activité, et une semaine de travail de trois jours au bureau gagnant du terrain. Les tours premium dotées de certifications environnementales, sociales et de gouvernance (ESG), d'équipements de bien-être et de plateaux flexibles captent l'essentiel de la demande, tandis que les sous-marchés secondaires sont à la traîne. La pré-location dans les corridors clés resserre la disponibilité future et les rendements compris entre 7 % et 8 % restent attractifs par rapport aux références régionales. Cette bifurcation repositionne les actifs de prestige comme allocations de base pour les investisseurs transfrontaliers au sein du marché de l'immobilier commercial au Mexique.

Analyse de l'Impact des Facteurs de Frein*

| Facteurs de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Politique Monétaire Restrictive de Banxico Augmentant les Coûts d'Emprunt | -1.4% | National, aigu à Mexico et Monterrey | Court terme (≤ 2 ans) |

| Délais Prolongés d'Approbation du Zonage dans la Zone Métropolitaine de Mexico | -0.8% | Mexico, État de México et municipalités adjacentes | Moyen terme (2 à 4 ans) |

| Inflation des Intrants de Construction Comprimant les Marges de Développement | -0.7% | National, plus prononcé à Mexico | Court terme (≤ 2 ans) |

| Préoccupations Sécuritaires dans les États du Nord Dissuadant les Locataires Internationaux | -0.6% | Routes logistiques de Chihuahua, Sinaloa, Tamaulipas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politique Monétaire Restrictive de Banxico Augmentant les Coûts d'Emprunt

Les taux directeurs ont baissé depuis 2024, mais les conditions de prêt restent tendues et les spreads demeurent élevés, ce qui contraint les nouveaux démarrages de développement. Le crédit à la construction s'est contracté en 2024, même si l'assouplissement monétaire global a progressé, reflétant la réévaluation du risque bancaire après la fin des grands cycles de projets fédéraux. Les taux hypothécaires d'environ 10,3 % jusqu'à mi-2025 signalent un large écart par rapport aux taux directeurs et la prudence que les prêteurs maintiennent dans la souscription. Pour les promoteurs, les coûts totaux de la dette proches des chiffres élevés à un seul chiffre compriment les rendements des projets et orientent le marché de l'immobilier commercial au Mexique vers des actifs stabilisés générateurs de revenus. Les installations certifiées ESG offrent des avantages de financement modestes, favorisant les plateformes avec des portefeuilles certifiés et une envergure suffisante.

Délais Prolongés d'Approbation du Zonage dans la Zone Métropolitaine de Mexico

L'obtention de permis dans la région de la capitale prend souvent de 12 à 18 mois, ce qui double le délai d'attente par rapport aux juridictions plus rapides et ajoute des coûts indirects qui érodent les rendements. De nouvelles exigences de conformité environnementale et de circularité prévues pour entrer en vigueur en 2025 introduisent une documentation supplémentaire et des frais de certification. Les petits promoteurs supportent des charges disproportionnées, ce qui pousse une partie de l'activité vers les municipalités voisines où les approbations sont plus rapides mais la demande des locataires est plus faible. Il en résulte un décalage spatial, les occupants préférant les sous-marchés centraux tandis que les sites constructibles se concentrent en périphérie. Cette friction maintient le marché de l'immobilier commercial au Mexique tendu dans les corridors centraux et soutient les primes de loyer pour les actifs prêts à l'occupation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : La Logistique Ancre la Vélocité du Portefeuille, les Centres de Données Redéfinissent l'Industriel

La logistique détenait 33,22 % de la part du marché de l'immobilier commercial au Mexique en 2025 et devrait se développer à un TCAC de 8,1 % jusqu'en 2031, le rythme le plus soutenu parmi les types de propriétés. Le marché de l'immobilier commercial au Mexique bénéficie d'une pénétration du commerce électronique supérieure à 84 %, ce qui oriente la demande des locataires vers la micro-exécution en périphérie urbaine et les hubs à haut débit. Des spécifications telles que des hauteurs libres de 12 mètres, des charges au sol importantes et des rails d'automatisation pré-installés raccourcissent la mise en service et soutiennent l'assemblage léger, l'étiquetage et le contrôle qualité. La concentration de centres de données à Querétaro ajoute une catégorie d'« entrepôts numériques » à forte intensité énergétique, modifiant les références de loyer et de taux de capitalisation pour les corridors industriels voisins. Des taux d'occupation proches de 98 % dans les parcs industriels organisés et des délais d'obtention de permis de 12 à 18 mois font pencher le pouvoir de fixation des prix en faveur des propriétaires qui ont constitué des stocks de 2022 à 2024, tandis que les nouveaux entrants tardifs font face à des coûts fonciers élevés et à des approbations retardées. La taille du marché de l'immobilier commercial au Mexique pour la logistique devrait se développer à un TCAC de 8,1 % entre 2026 et 2031, portée par les besoins de densité du dernier kilomètre et les campus hyperscale pré-loués qui ancrent des écosystèmes industriels plus larges.

L'activité des centres de données renforce le continuum logistique-industriel, l'énergie et la fibre optique guidant les décisions de sélection de sites et de pré-location. Un deuxième itinéraire DWDM entièrement diversifié reliant Querétaro et Monterrey améliore la redondance et positionne Monterrey comme nœud de débordement si les contraintes énergétiques se font sentir à Querétaro. Les promoteurs qui sécurisent des sous-stations privées et des accords d'approvisionnement en énergie à long terme obtiennent un avantage locatif auprès des locataires du cloud et de l'intelligence artificielle, tandis que les entrepôts traditionnels commandent des primes lorsqu'ils sont prêts pour le solaire et l'automatisation. Les bureaux et le commerce de détail sont à la traîne de la logistique en termes de croissance, mais montrent des signes de stabilisation dans les corridors centraux, les tours certifiées ESG riches en équipements à Mexico bénéficiant d'une occupation élevée et d'une meilleure résilience des loyers. Le secteur de l'immobilier commercial au Mexique adopte en conséquence une intégration à usage mixte où les équipements de campus, le bien-être et les espaces de travail flexibles soutiennent des flux de trésorerie diversifiés pour les propriétaires.

Par Modèle Commercial : La Location Gagne des Parts alors que la Crise d'Accessibilité Redirige les Capitaux

Les ventes représentaient 68,44 % de la valeur du marché en 2025, mais leurs perspectives de croissance à un TCAC de 6,9 % sont inférieures à celles de la location, qui devrait croître à 7,55 % par an jusqu'en 2031. Les spreads élevés entre les taux directeurs et les taux hypothécaires, une souscription plus stricte et des coûts de transaction élevés encouragent les occupants à louer plus longtemps et à différer leurs achats. Les propriétaires de bureaux à Mexico passent à des baux plus longs avec des clauses d'indexation sur l'inflation et des packages d'amélioration locative plus importants pour réduire les coûts d'entrée et attirer les locataires technologiques et de services à forte croissance. Les promoteurs industriels ajoutent des contrats d'achat d'énergie et du solaire en toiture aux baux, en regroupant l'énergie avec l'espace pour sécuriser des engagements plus longs et stabiliser les flux de trésorerie. Le marché de l'immobilier commercial au Mexique reflète cette rotation, les investisseurs institutionnels favorisant les plateformes avec des revenus locatifs récurrents et des capacités de gestion immobilière à grande échelle.

Trois effets de renforcement mutuel soutiennent l'avance de la location sur la croissance à court terme. Premièrement, les promoteurs qui ne peuvent plus calculer des rendements non endettés attractifs dans un contexte de coûts d'intrants plus élevés préfèrent construire pour louer à des locataires de qualité plutôt que de construire pour vendre. Deuxièmement, les véhicules fractionnés et cotés en bourse continuent d'attirer des capitaux de détail vers des structures cotées plutôt que vers des acquisitions directes, améliorant la liquidité et abaissant les minimums pour les investisseurs. Troisièmement, les réformes locatives au niveau des villes standardisent les conditions de bail et encouragent la formalisation, ce qui réduit le risque de défaut et attire davantage de propriétaires institutionnels. Le secteur de l'immobilier commercial au Mexique répond par des stratégies de portefeuille qui privilégient l'occupation stabilisée, les certifications ESG et la fidélisation des locataires dans les sous-marchés centraux.

Par Utilisateur Final : Les Entreprises Dominent l'Absorption, les Ménages Affichent la Croissance la Plus Forte

Les entreprises et les PME ont capturé 71,45 % de la demande des utilisateurs finaux en 2025, les parcs industriels fonctionnant à quasi-pleine capacité et les sous-marchés centraux de Mexico menant l'absorption de bureaux. Les locataires ayant des mandats d'exportation privilégient les parcs certifiés alignés sur les programmes douaniers et fiscaux, ce qui favorise les promoteurs professionnels dotés d'une expertise réglementaire et d'une envergure suffisante. Les entreprises technologiques représentent une grande part de la prise en charge de bureaux et exigent des bâtiments riches en fibre optique, des plateaux flexibles et une conformité ESG au niveau du bâtiment. Le marché de l'immobilier commercial au Mexique observe une activité concentrée dans les corridors de prestige où ces spécifications sont standard, tandis que les sous-marchés secondaires sont à la traîne. Les décisions des occupants mettent l'accent sur la fiabilité énergétique et la conformité, ce qui soutient la prime pour les campus certifiés et réduit le taux de rotation.

Les particuliers et les ménages affichent le TCAC le plus rapide à 7,77 % jusqu'en 2031, les contraintes d'accessibilité redirigeant la demande vers la location formelle. Les initiatives de location sociale et la migration urbaine vers les corridors industriels ajoutent de l'élan dans les grandes métropoles et les villes du Bajío à forte croissance. Les locataires privilégient les unités plus petites à proximité des centres d'emploi, et les nouveaux stocks tentent d'équilibrer le rendement et l'accessibilité dans les sous-marchés dotés d'un meilleur transport en commun ou d'une proximité avec les grands parcs. Le secteur de l'immobilier commercial au Mexique s'adapte en superposant des formats de coliving, d'appartements avec services et à usage mixte pour répondre à cette demande sans diluer la qualité des actifs. Les zones de politique et d'incitation le long des frontières maintiennent la demande des entreprises ancrée, ce qui soutient indirectement le logement locatif dans les municipalités environnantes.

Analyse Géographique

Mexico représente 24,33 % de la valeur du marché en 2025 et concentre la plus grande main-d'œuvre technologique d'Amérique latine, ce qui soutient l'absorption de bureaux et la vigueur de l'usage mixte. Les tours de Classe A dotées de certifications ESG et d'équipements de bien-être maintiennent un taux d'occupation quasi-complet, même si le taux de vacance à l'échelle de la ville reste plus élevé en raison de l'obsolescence des stocks secondaires. Les nouvelles offres en construction affichent une pré-location significative, et les normes de retour au bureau à trois jours ou plus par semaine stabilisent les empreintes des locataires. La forte friction liée aux permis maintient le marché de l'immobilier commercial au Mexique tendu dans les corridors centraux, ce qui soutient le pouvoir de fixation des prix pour les actifs prêts à l'occupation. Les promoteurs améliorent la valeur des bâtiments avec des équipements et des espaces de travail flexibles qui soutiennent la communauté et la fidélisation dans le Centre des Affaires.

Le Nuevo León, adjacent à la frontière, est en tête de la construction industrielle et constitue une porte d'entrée privilégiée pour les locataires de délocalisation de proximité, bien que les contraintes énergétiques et hydriques limitent le rythme de livraison. Un taux d'occupation très élevé dans les parcs et des améliorations ferroviaires renforcent la connectivité et le positionnement de l'État pour la logistique et la fabrication. Guadalajara bénéficie de son statut de pôle technologique secondaire avec un taux de vacance de bureaux inférieur à celui de la capitale et un pipeline d'offre plus équilibré. Le marché de l'immobilier commercial au Mexique distribue la demande entre ces métropoles à mesure que les locataires calibrent les loyers, la disponibilité de l'énergie et les bassins de main-d'œuvre. L'État de México absorbe le débordement de la capitale mais échange des coûts fonciers plus bas contre des délais d'approbation plus longs et des liaisons de transport en commun plus faibles.

Querétaro enregistre la croissance la plus rapide avec un TCAC de 7,33 % grâce aux campus de centres de données hyperscale et à un dense réseau de fibre optique. La base installée de l'État façonne les valorisations des terrains industriels, les sites proches des campus existants commandant des primes d'adjacence numérique. Les contraintes énergétiques constituent le principal risque systémique et pourraient redistribuer les futurs investissements vers Monterrey ou Guadalajara si l'expansion du réseau électrique ne suit pas la croissance des charges de travail. L'attribution de la taille du marché de l'immobilier commercial au Mexique reflète cette concentration, Querétaro captant une part croissante des nouveaux engagements industriels tandis que Mexico reste le nœud le plus important en termes de valeur. Les villes secondaires du Bajío progressent à mesure que l'amélioration des corridors élargit les zones de chalandise pour le commerce de détail et les développements à usage mixte.

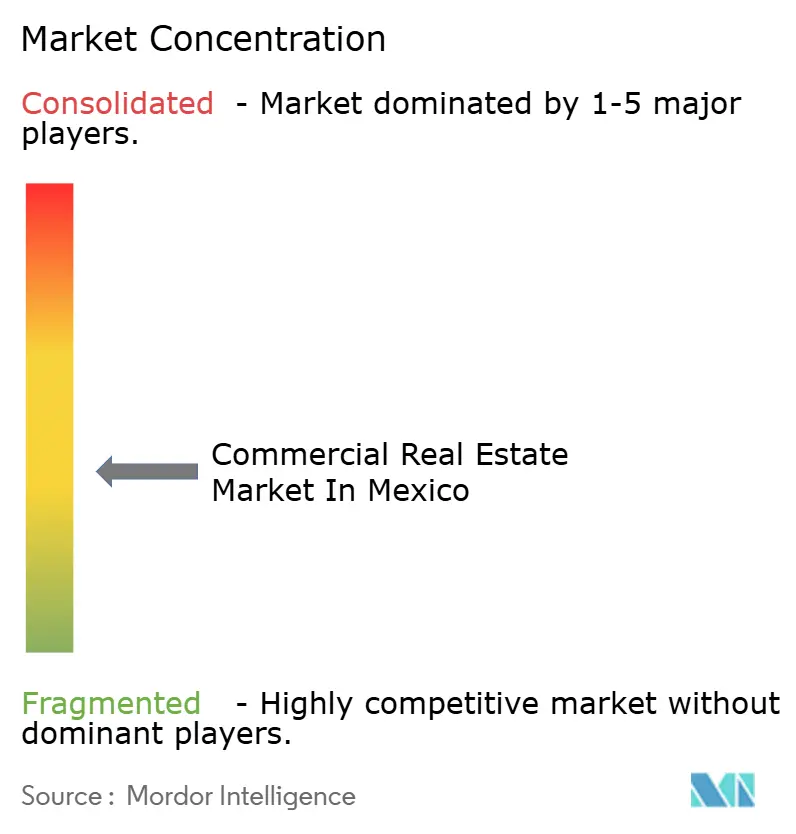

Paysage Concurrentiel

Le marché de l'immobilier commercial au Mexique est fragmenté. L'industriel et la logistique présentent une concentration modérée parmi les propriétaires institutionnels, les véhicules à grande échelle se développant par consolidation et développement sélectif. Une transaction majeure a intégré Terrafina dans FIBRA Prologis, créant un leader national avec une portée auprès des grands locataires et un meilleur accès aux marchés de capitaux. Le financement lié à la durabilité de Vesta et ses objectifs de certification mettent en évidence une stratégie de différenciation axée sur l'ESG qui s'aligne sur les mandats des capitaux mondiaux. FIBRA Uno pivote vers la capture du rendement de développement via une plateforme spécialisée tout en naviguant dans un contexte de crédit plus strict. Le marché de l'immobilier commercial au Mexique récompense les plateformes qui contrôlent des terrains prêts à construire, des connexions aux services publics et des pipelines de location avec des locataires à haute qualité de crédit.

Les bureaux et le commerce de détail restent fragmentés, ce qui limite les économies d'échelle mais permet un positionnement de niche et des stratégies axées sur les équipements. Les tours de prestige de Mexico sont en tête en termes d'occupation et de prix, tandis que les stocks secondaires dans les sous-marchés périphériques sont à la traîne. Les projets phares à usage mixte qui intègrent commerce de détail, bureaux et résidentiel démontrent une plus grande résilience et une meilleure vélocité de location. Le marché de l'immobilier commercial au Mexique voit les propriétaires approfondir leurs capacités de gestion immobilière et se concentrer sur le bien-être, l'ESG et les aménagements flexibles pour défendre les flux de trésorerie. Les stratégies de commerce de détail mettent l'accent sur les ventes par mètre carré et les mix de locataires hybrides, avec des ancres de santé et d'expérience stabilisant le trafic.

Les promoteurs compriment les délais de livraison en internalisant la conception, la construction et la location et en pré-louant une partie de la surface locative brute avant le début des travaux. De nouvelles routes de fibre optique et des sous-stations privées autour des clusters de centres de données façonnent l'acquisition foncière et la location à terme dans les États clés. Le recyclage du capital reste actif, les véhicules cotés cédant des actifs non stratégiques et finançant des projets dans les corridors à forte demande. Le marché de l'immobilier commercial au Mexique se différencie de plus en plus sur les certifications et la conformité, les occupants orientés vers l'exportation exigeant des normes auditées. Les plateformes qui alignent la préparation réglementaire, l'ESG et l'accès aux infrastructures détiennent un avantage dans la sélection des locataires et la fixation des prix.

Leaders du Secteur de l'Immobilier Commercial au Mexique

Fibra Uno (FUNO)

FIBRA Prologis (FIBRAPL)

FIBRA Macquarie México (FIBRAMQ)

FIBRA Monterrey (FMTY)

FIBRA Danhos (DANHOS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Kio Data Centers a inauguré son installation QRO2 dans le Parque Industrial El Marqués, à Querétaro, ajoutant 12 MW de capacité informatique et portant le campus total de l'entreprise à Querétaro à 19 MW.

- Novembre 2025 : FIBRA Prologis a conclu son offre publique d'acquisition pour 100 % des CBFIs de Terrafina, atteignant une participation de 99,82 % et déclenchant un retrait de la cote de la Bourse mexicaine des valeurs effectif le 1er décembre 2025.

- Novembre 2025 : FIBRA Prologis a émis 500 millions USD d'obligations senior non garanties sur 10 ans (échéance le 26 novembre 2035) avec un rendement de 145 points de base au-dessus des bons du Trésor américain. Le produit est affecté à des fins générales d'entreprise, notamment le remboursement partiel de la dette et des acquisitions potentielles.

- Octobre 2025 : Le gouvernement fédéral mexicain, via la Secretaría de Economía, a annoncé l'engagement de CloudHQ de 4,8 milliards USD pour six centres de données à Querétaro, la Présidente Claudia Sheinbaum Pardo et le Secrétaire à l'Économie Marcelo Ebrard Casaubon soulignant le rôle du projet dans la stratégie Plan México du Mexique visant à renforcer les capacités en matière d'intelligence artificielle et d'infrastructure numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'immobilier commercial au Mexique comme un bien non résidentiel générateur de revenus, comprenant des actifs de bureaux, de commerce de détail, de logistique/industrie, d'hôtellerie et à usage mixte, valorisés aux prix courants du marché des capitaux et suivis à travers les transactions, les livraisons et le stock stabilisé. Selon Mordor Intelligence, les honoraires de location seuls, les services de construction et les actifs purement résidentiels sont exclus de ce périmètre.

Exclusion du périmètre (clarté en premier lieu) : les transactions de terrains nus dépourvus de permis de développement ne sont pas comptabilisées.

Aperçu de la segmentation

- Par Type de Propriété

- Bureaux

- Commerce de Détail

- Logistique

- Autres (Industriel, Hôtellerie, etc.)

- Par Utilisateur Final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par État

- Mexico (CDMX)

- Nuevo León

- Jalisco

- Querétaro

- État de México (Edomex)

- Reste du Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des appels et des enquêtes bimensuels auprès de promoteurs, de gestionnaires de FIBRA, de courtiers, de fournisseurs de technologies du bâtiment et de responsables du crédit à Mexico, Monterrey, Guadalajara, Tijuana et Queretaro nous ont permis de vérifier les loyers réalisables, les coûts d'aménagement et les effets favorables du nearshoring que les données secondaires laissaient entrevoir sans les quantifier. Les informations issues de ces entretiens ont guidé les décalages entre vacance et absorption ainsi que les écarts de taux de capitalisation utilisés dans le modèle.

Recherche documentaire

Nous avons collecté des signaux macroéconomiques et au niveau des actifs à partir de sources publiques de premier rang, telles que les publications de taux de la Banco de Mexico, les données de production de construction de l'INEGI, les tableaux de bord des IDE de la Secretaria de Economia, les répertoires de parcs industriels de l'AMPIP, les statistiques commerciales du SAT et les bulletins de vacance de CBRE/SiiLA. Les rapports 10-K des entreprises, les dépôts de REIT et la presse réputée nous ont aidés à évaluer le financement du pipeline et les références de loyers. Pour combler les lacunes, nos analystes ont eu recours à Dow Jones Factiva pour les actualités de transactions et à D&B Hoovers pour les données financières des émetteurs. Cette liste est illustrative ; de nombreuses publications supplémentaires ont étayé les vérifications des données.

Un second passage a mis en relation les flux de fret d'Aduanas, le chiffre d'affaires du commerce électronique de l'Asociacion de Internet MX et les attributions de concessions autoroutières avec l'absorption par sous-secteur, validant ainsi les courbes de demande pour les entrepôts du dernier kilomètre et les entrepôts frontaliers. Les chiffres d'absorption historiques ont été réconciliés avec les permis détenus dans le Registro Unico de Vivienda afin de filtrer les annonces spéculatives.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante du stock. La superficie certifiée et les journaux de transactions sont multipliés par les prix moyens réalisés, puis ajustés pour tenir compte des stocks fantômes et de la conversion de devises. Les résultats sont vérifiés par des consolidations ascendantes sélectives des principaux portefeuilles de FIBRA et des données probantes sur les prix de vente par mètre carré. Des variables clés telles que l'absorption industrielle, les taux de prêt en peso, le volume de colis du commerce électronique, l'investissement direct étranger et l'inflation des intrants de construction alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les données ascendantes présentent des lacunes, nous proratisons les volumes en utilisant les tendances d'occupation des gestionnaires immobiliers vérifiés avant de les intégrer dans la série principale.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées des valeurs aberrantes, des vérifications croisées par des analystes seniors avec des références externes, et une réconciliation finale avec les nouvelles transactions enregistrées dans Dow Jones Factiva. Les rapports sont actualisés annuellement ; des événements importants tels qu'une réforme fiscale ou de grandes introductions en bourse déclenchent des recalculs intermédiaires, garantissant aux clients une vision à jour.

Pourquoi la référence de Mordor sur l'immobilier commercial au Mexique inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers d'actifs, des bases de prix ou des cadences d'actualisation différents. Notre périmètre rigoureux, notre sélection de variables et notre réétalonnage annuel permettent aux parties prenantes de s'appuyer sur un seul référentiel cohérent.

Les principaux facteurs d'écart comprennent le fait que certains éditeurs ne comptabilisent que les locations intermédiées, que d'autres intègrent les actifs résidentiels et les terrains bruts dans les totaux, que plusieurs appliquent des élasticités macroéconomiques au PIB sans données immobilières, et que beaucoup figent les taux de change sur des périodes pluriannuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 64,18 Md USD (2025) | Mordor Intelligence | - |

| 5,13 Md USD (2024) | Regional Consultancy A | Périmètre de frais de location étroit, types de biens limités, multiplicateurs non validés |

| 269,62 Md USD (2023) | Global Consultancy B | Mélange de résidentiel et de terrains, mise à l'échelle basée sur le PIB, absence de vérifications au niveau des actifs |

| 48,25 Md USD (2023) | Industry Journal C | Approche axée uniquement sur les transactions, exclut le stock industriel occupé par le propriétaire, taux de change fixe |

En résumé, Mordor Intelligence fournit une référence équilibrée et transparente, fondée sur des données immobilières vérifiables et des hypothèses actualisées, donnant aux décideurs des chiffres qu'ils peuvent retracer, tester et auxquels ils peuvent faire confiance.

Questions Clés Traitées dans le Rapport

Quelles sont les perspectives de croissance du marché de l'immobilier commercial au Mexique jusqu'en 2031 ?

Le marché devrait croître de 64,18 milliards USD en 2026 à 92,44 milliards USD d'ici 2031 à un TCAC de 6,9 %, porté par la logistique et les dynamiques d'adjacence aux centres de données.

Quel type de propriété est en tête du marché de l'immobilier commercial au Mexique et pourquoi ?

La logistique est en tête avec une part de 33,22 % en 2025 et le TCAC le plus rapide à 8,1 % jusqu'en 2031 en raison de la densité du commerce électronique, de la demande du dernier kilomètre et des spécifications prêtes pour l'automatisation dans les entrepôts en périphérie urbaine.

Comment les conditions de financement façonnent-elles les décisions de développement dans l'immobilier commercial au Mexique ?

Malgré les baisses des taux directeurs, les spreads de prêt restent élevés et le crédit à la construction est tendu, ce qui pousse les promoteurs vers des locations stabilisées et des structures de construction pour louer plutôt que des ventes spéculatives.

Quelles sont les géographies à la croissance la plus rapide au sein de l'immobilier commercial au Mexique ?

Querétaro enregistre le TCAC le plus élevé à 7,33 % grâce à l'expansion des campus de centres de données hyperscale, tandis que Mexico reste le nœud le plus important en termes de valeur avec une dynamique tendue pour les bureaux de Classe A.

Qu'est-ce qui fait que la location surpasse les ventes sur le marché de l'immobilier commercial au Mexique ?

La location bénéficie des pressions sur l'accessibilité, d'une souscription hypothécaire plus stricte et des offres des propriétaires telles que les baux indexés sur l'inflation, les forfaits énergétiques et les packages d'amélioration locative plus importants qui réduisent les dépenses d'investissement des occupants.

Comment l'expansion des centres de données affecte-t-elle le marché de l'immobilier commercial au Mexique dans son ensemble ?

Les campus hyperscale se concentrent dans des corridors riches en énergie et en fibre optique, créant des primes d'adjacence numérique pour les terrains industriels voisins et resserrant la pré-location à Monterrey et Querétaro à mesure que les mises à niveau du réseau électrique progressent.

Dernière mise à jour de la page le: