Taille et Part du Marché du Financement Participatif Immobilier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

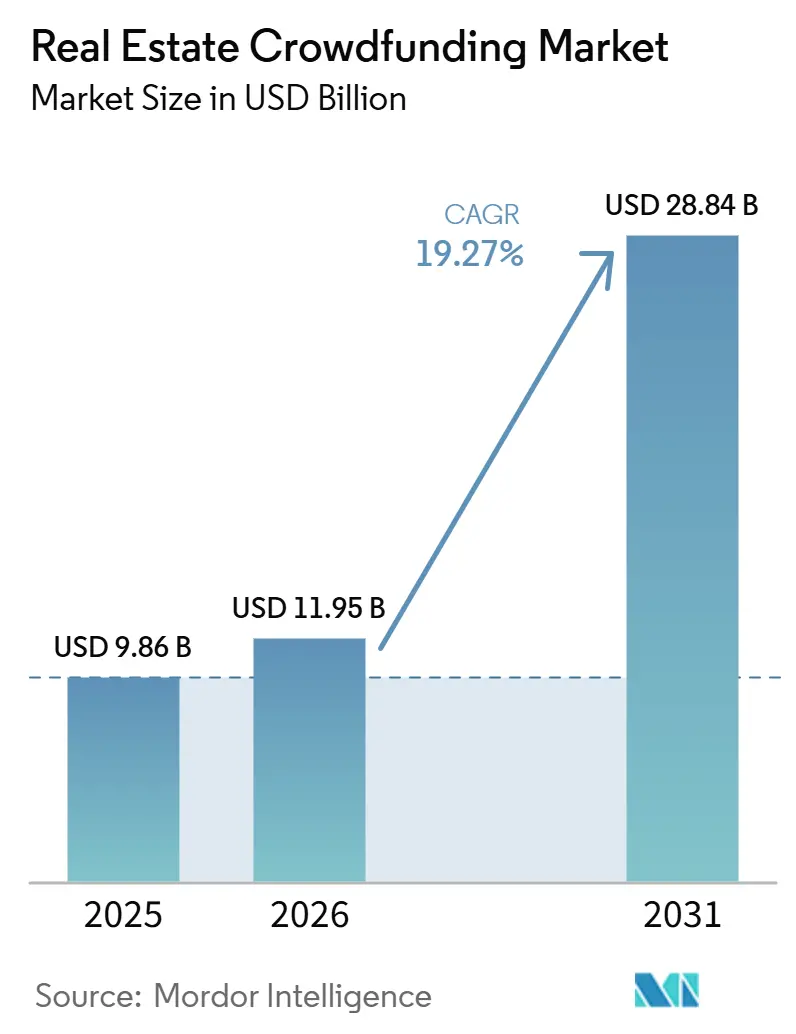

| Taille du Marché (2026) | 11.95 Milliards de dollars |

| Taille du Marché (2031) | 28.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Financement Participatif Immobilier par Mordor Intelligence

La taille du Marché du Financement Participatif Immobilier est estimée à 9,86 milliards USD en 2025, 11,95 milliards USD en 2026, et devrait atteindre 28,84 milliards USD d'ici 2031, avec un CAGR de 19,27 % de 2026 à 2031.

Le marché du financement participatif immobilier est en pleine croissance, car la propriété fractionnée abaisse les barrières à l'entrée, l'intégration numérique améliore l'accès, et une base de clientèle de détail plus large accède à l'investissement immobilier privé à partir de seuils aussi bas que 1 USD. Le marché du financement participatif immobilier bénéficie également de la réduction de l'appétit des banques pour les prêts immobiliers à risque plus élevé, ce qui ouvre davantage de place aux canaux de financement alternatifs et aux structures de capital flexibles au sein de la communauté des promoteurs. La tokenisation ajoute une couche de liquidité que les structures de plateformes traditionnelles manquaient souvent, et le partenariat de juin 2026 entre Goldman Sachs, Apex Group et Archax montre que les acteurs institutionnels considèrent désormais les structures de fonds immobiliers basées sur la blockchain comme un outil sérieux des marchés de capitaux. La conception axée sur le mobile, l'analyse immobilière assistée par intelligence artificielle et les enveloppes compatibles avec les comptes de retraite individuels élargissent le bassin d'investisseurs adressables et rendent le marché du financement participatif immobilier plus accessible que les générations précédentes de plateformes. La concurrence sur le marché du financement participatif immobilier se resserre désormais autour de la qualité de la souscription, de la conception de la liquidité et de la discipline des plateformes, car les investisseurs évaluent davantage la durabilité et la transparence que le seul rendement affiché.

Principaux Enseignements du Rapport

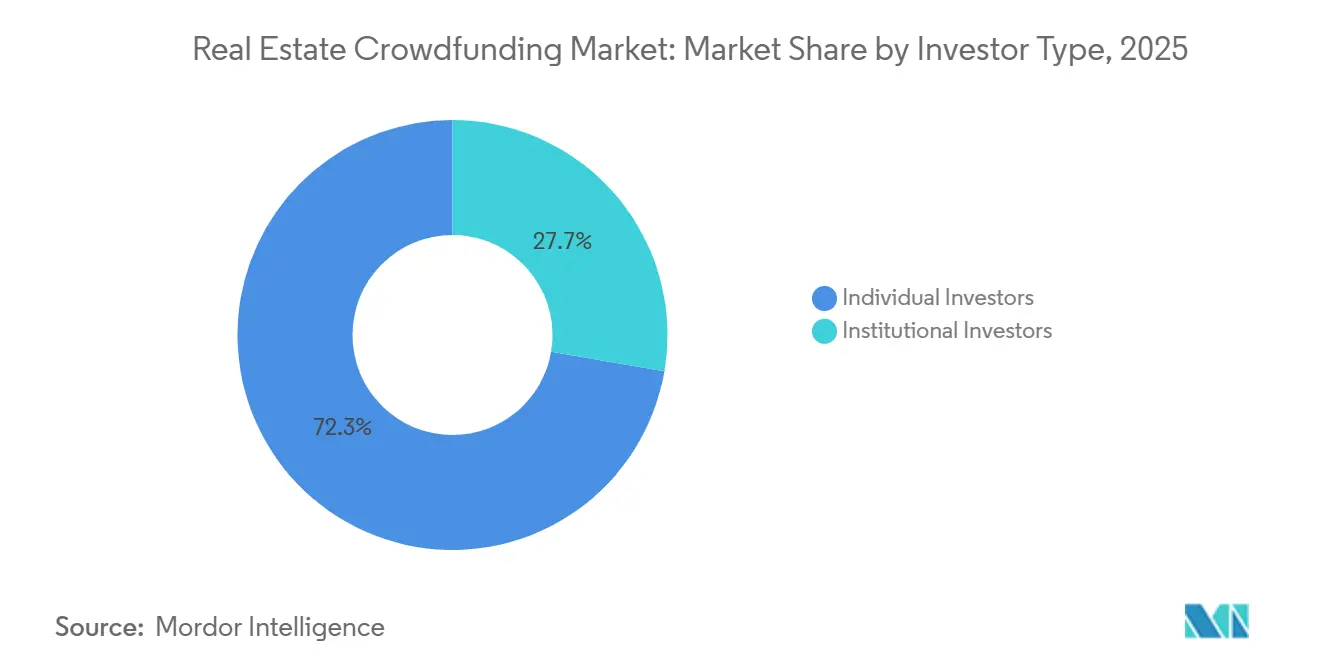

- Par type d'investisseur, les investisseurs individuels détenaient 72,31 % de la part du marché du financement participatif immobilier en 2025, tandis que les investisseurs institutionnels devraient croître à un CAGR de 22,57 % jusqu'en 2031.

- Par type d'instrument, le financement participatif par emprunt représentait 61,89 % de la part du marché du financement participatif immobilier en 2025, tandis que les structures hybrides devraient croître à un CAGR de 21,82 % jusqu'en 2031.

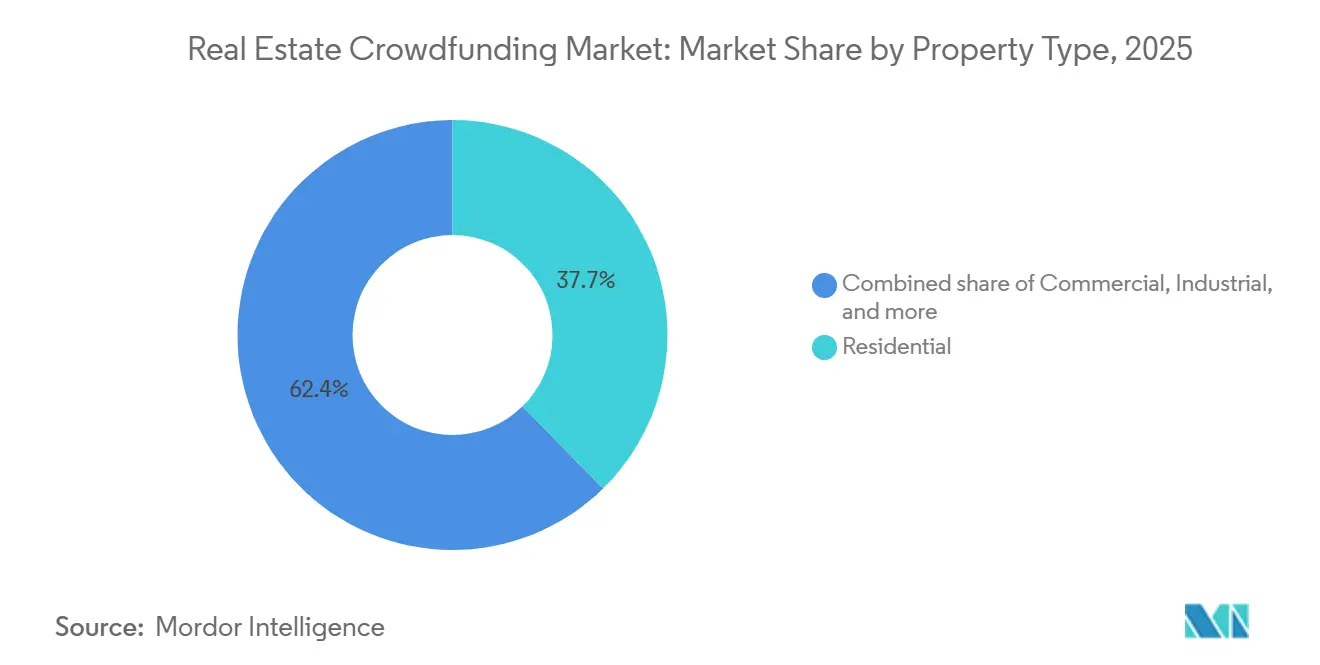

- Par type de propriété, les actifs résidentiels représentaient 37,65 % de la part du marché du financement participatif immobilier en 2025, tandis que l'immobilier industriel devrait croître à un CAGR de 23,49 % jusqu'en 2031.

- Par modèle d'investissement, l'investissement transaction par transaction détenait 66,76 % de la part du marché du financement participatif immobilier en 2025, tandis que les structures basées sur des fonds devraient croître à un CAGR de 24,02 % jusqu'en 2031.

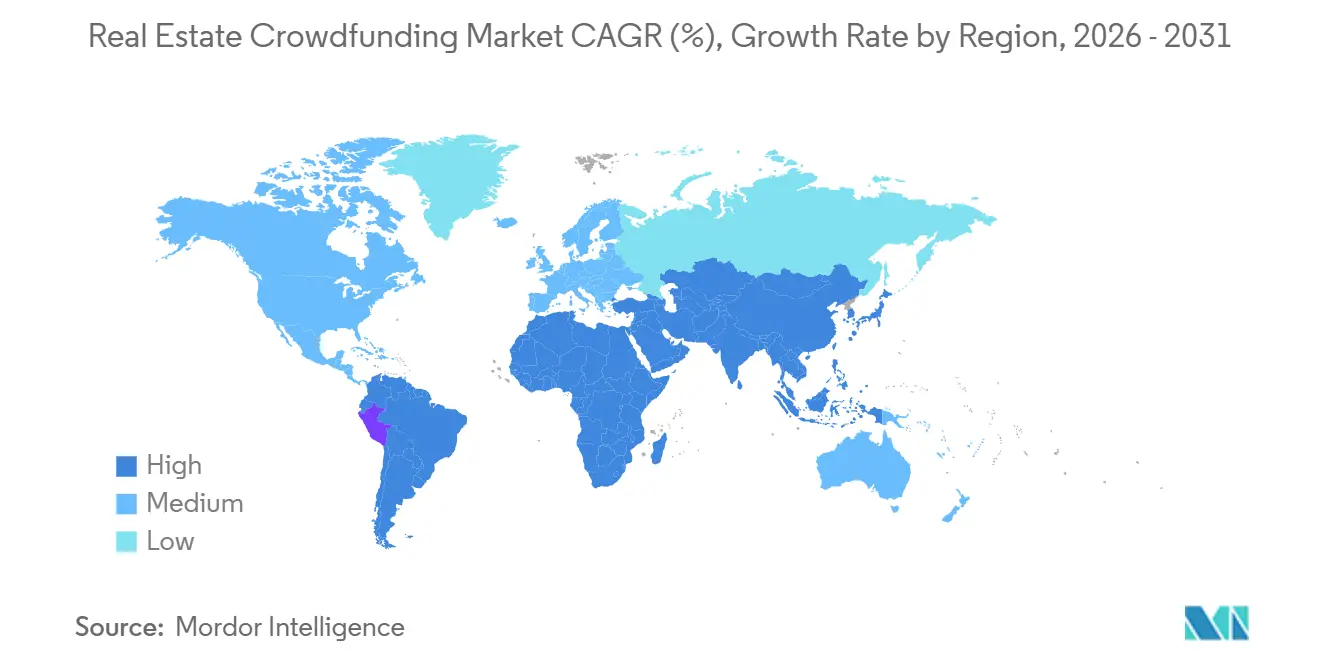

- Par géographie, l'Amérique du Nord représentait 53,27 % de la part du marché du financement participatif immobilier en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 24,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Financement Participatif Immobilier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accès Croissant à la Propriété Immobilière Fractionnée | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Demande Croissante de Revenus Passifs et de Diversification de Portefeuille | +3.5% | Mondial | Moyen terme (2-4 ans) |

| Clarté Réglementaire pour l'Investissement en Ligne | +2.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption Rapide des Expériences d'Investissement Axées sur le Mobile | +2.4% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| L'Automatisation de la Conformité Transfrontalière Débloque les Capitaux Internationaux | +2.0% | Mondial, avec des gains précoces à Singapour, aux Émirats Arabes Unis, au Royaume-Uni | Moyen terme (2-4 ans) |

| Liquidité Secondaire Tokenisée pour les Actifs Illiquides | +2.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accès Croissant à la Propriété Immobilière Fractionnée

Le marché du crowdfunding immobilier se rapproche de l'investissement de détail grand public, car les montants minimaux de souscription ont chuté à des niveaux qui ne sont plus réservés aux participants fortunés. Cette évolution modifie la manière dont les promoteurs abordent la formation de capital, car une base d'investisseurs plus large peut désormais soutenir des offres qui dépendaient autrefois de réseaux de placement privé restreints. Entre 2016 et 2024, 3 869 offres relevant du Règlement CF de la SEC ont déclaré 1,3 milliard USD de produits, et le rythme s'est amélioré après que le plafond annuel a été relevé à 5 millions USD par émetteur en 2021[1]Points saillants de l'activité de crowdfunding réglementaire (2016–2024) issus de la Division de l'analyse économique et des risques de la SEC – mai 2025 | SyndicationAttorneys.com. La pétition de mars 2026 visant à moderniser le Règlement CF montre que le volet réglementaire de l'accès est encore en évolution et pourrait élargir davantage la participation des émetteurs et des investisseurs si les modifications sont adoptées. Les plateformes combinent également des structures fractionnées avec des enveloppes compatibles avec les comptes IRA et des formats immobiliers privés, aidant ainsi le marché du crowdfunding immobilier à concurrencer plus directement les REIT cotés et les produits de gestion de patrimoine numérique.

Demande Croissante de Revenus Passifs et de Diversification de Portefeuille

Le marché du financement participatif immobilier attire des investisseurs en quête de rendement, de distributions régulières et d'accès à des actifs privés sans assumer la pleine propriété immobilière. Cette demande est visible au niveau institutionnel, où les fonds de pension ont porté leur part du capital engagé dans l'immobilier non coté à l'échelle mondiale à 39 % en 2025, contre 32 % en 2024, soit le niveau le plus élevé depuis 2021. La même préférence soutient le volet de détail du marché du financement participatif immobilier, où les produits orientés vers le revenu gagnent en pertinence même dans des conditions de crédit plus restrictives. Les formats basés sur l'emprunt restent bien alignés avec cette demande, car ils offrent des perspectives de flux de trésorerie plus claires et se situent souvent plus près des structures de prêt garanti que la participation en fonds propres pure. Les structures hybrides bénéficient également au marché du financement participatif immobilier en proposant des produits qui répondent à la fois aux attentes de revenus et à la participation à la hausse, sans contraindre les investisseurs à un profil de rendement unique.

Liquidité Secondaire Tokenisée pour les Actifs Illiquides

Le marché du financement participatif immobilier a longtemps été confronté à une limitation fondamentale : de nombreux investisseurs n'acceptent les rendements de l'immobilier privé que s'ils peuvent entrevoir une voie de sortie crédible avant la fin d'une longue période de détention. La tokenisation répond à ce problème en convertissant les participations immobilières en unités numériques pouvant tre suivies, transférées et gérées selon des règles de conformité automatisées. En mai 2025, MAG et MultiBank Group ont annoncé un accord de tokenisation de 3 milliards USD lié à des actifs résidentiels à Dubaï, démontrant que les grands promoteurs commencent à utiliser des structures tokenisées à une échelle significative[2]Des groupes des Émirats Arabes Unis poursuivent un accord de tokenisation de 3 milliards USD | Crowdfund Insider, CROWDFUNDINSIDER . En juin 2026, Goldman Sachs a collaboré avec Apex Group et Archax sur un fonds immobilier tokenisé natif de la blockchain, ce qui a envoyé un signal fort au marché du financement participatif immobilier indiquant que la gouvernance de qualité institutionnelle peut être associée à une infrastructure de fonds basée sur des jetons. À mesure que ce modèle se développe, le marché du financement participatif immobilier est susceptible d'accorder plus d'importance à la conception de la liquidité et à la transférabilité dans les offres premium qu'il ne l'a fait lors des cycles de plateformes antérieurs.

Adoption Rapide des Expériences d'Investissement Axées sur le Mobile

Le marché du financement participatif immobilier s'étend au-delà de l'investissement traditionnel sur ordinateur de bureau, car les interfaces axées sur le mobile réduisent les frictions depuis l'ouverture de compte jusqu'au suivi du portefeuille. Des vérifications KYC plus rapides, des tableaux de bord intégrés à l'application et des alertes immédiates pour les nouvelles offres aident les investisseurs à agir rapidement sans avoir à naviguer dans les flux de travail plus lents des anciennes plateformes de gestion de patrimoine. Arrived a lancé un marché secondaire pour les parts individuelles de maisons locatives en novembre 2025 et a indiqué au premier trimestre 2026 qu'il distribuait plus de 3,7 millions USD de dividendes trimestriels aux investisseurs, tandis que son fonds de crédit privé affichait un rendement annualisé de 8,1 %-8,6 %[3]Performance Financière d'Arrived au T1 2026 | Arrived - Investissez Facilement dans l'Immobilier, ARRIVED.COM. Fundrise a ajouté RealAI en janvier 2026 et l'a positionné comme un outil construit sur des données provenant de plus de 35 000 unités résidentielles représentant 7 milliards USD d'actifs immobiliers, démontrant comment l'intelligence de la plateforme devient une composante de l'expérience utilisateur plutôt qu'une fonction de back-office. Cela est particulièrement important en Asie-Pacifique, où le marché du financement participatif immobilier est bien positionné pour bénéficier du comportement d'investissement axé sur le mobile parmi les groupes d'investisseurs plus jeunes et nativement numériques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Illiquidité et Faiblesse des Options de Sortie Secondaire | -2.2% | Mondial | Court terme (≤ 2 ans) |

| Réglementation des Valeurs Mobilières Fragmentée selon les Juridictions | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Exposition à la Cybersécurité, au KYC et à la Fraude aux Investisseurs | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Dépendance à l'Exactitude de l'Évaluation Immobilière et à la Performance des Actifs | -1.0% | Asie-Pacifique et marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Illiquidité et Faiblesse des Options de Sortie Secondaire

Le marché du crowdfunding immobilier est toujours confronté à un problème structurel de liquidité, car de nombreuses offres immobilisent le capital pendant plusieurs années et offrent des options de sortie anticipée limitées ou inexistantes. Cette restriction réduit la base d'investisseurs adressable, car les épargnants particuliers ont souvent besoin de plus de flexibilité que ce que les structures immobilières privées peuvent offrir. En vertu du Règlement CF de la SEC, les titres acquis dans le cadre d'une transaction de crowdfunding ne peuvent généralement pas être revendus pendant 1 an, sauf si une exception qualifiée s'applique, ce qui crée une période de détention minimale claire pour de nombreuses offres. Certaines plateformes des États-Unis ont resserré les conditions de rachat début 2026, renforçant les préoccupations relatives aux attentes en matière de liquidité lors des cycles immobiliers plus lents. Tant que les transactions secondaires, le remboursement de billets ou les transferts basés sur des jetons ne se généralisent pas, le marché du crowdfunding immobilier continuera de faire face à un écart entre la demande de flexibilité des investisseurs et la réalité opérationnelle de l'immobilier privé.

Réglementation des Valeurs Mobilières Fragmentée selon les Juridictions

Le marché du crowdfunding immobilier ne dispose pas d'un cadre réglementaire mondial unique, ce qui augmente les coûts, les exigences documentaires et la complexité opérationnelle pour les plateformes cherchant à se développer à l'international. L'Europe a accompli plus de progrès que la plupart des régions grâce à la structure ECSPR, mais des problèmes persistants liés à la langue, aux pratiques de lutte contre le blanchiment d'argent et aux différences de familiarité des investisseurs entre les États membres sont encore soulignés[4] Crowdfunding de valeurs mobilières : plus de 230 plateformes ECSPR opèrent en Europe | Crowdfund Insider. En dehors de l'Europe, une plateforme souhaitant opérer aux États-Unis, au Japon et en Australie doit encore gérer des règles de divulgation, des protections des investisseurs et des exigences de licence distinctes. Cette contrainte favorise les acteurs établis de plus grande taille qui peuvent investir dans des technologies juridiques et des équipes de conformité dédiées, tandis que les opérateurs plus petits font face à une expansion plus lente et à des coûts opérationnels plus élevés par nouvelle zone géographique. Il en résulte que le marché du crowdfunding immobilier peut croître à l'international, mais cette croissance est souvent inégale et façonnée par la capacité de conformité autant que par la demande des investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Investisseur : La Base Individuelle Fournit le Volume, les Institutions Fixent les Conditions

Les investisseurs individuels détenaient 72,31 % du marché du financement participatif immobilier en 2025, ce qui a maintenu la participation de détail comme épine dorsale en termes de volume de l'activité des plateformes. Cette position a été construite sur des minimums faibles, une intégration en libre-service et un parcours utilisateur plus facile à faire évoluer que la plupart des produits immobiliers institutionnels. Le marché du financement participatif immobilier a utilisé ces caractéristiques pour attirer des participants souhaitant un accès direct à des transactions spécifiques sans passer par des intermédiaires de fonds privés. Les investisseurs de détail s'alignent également sur la logique produit de nombreuses plateformes, car les offres sur actif unique, les cycles de décision plus courts et le suivi via application fonctionnent bien pour le capital en gestion autonome. En ce sens, le marché du financement participatif immobilier s'est développé non seulement parce que l'immobilier est devenu investissable en ligne, mais aussi parce que la conception des plateformes a facilité la participation d'une large base d'investisseurs.

Les investisseurs institutionnels, bien que moins nombreux en 2025, devraient enregistrer le CAGR le plus rapide parmi les types d'investisseurs, à 22,57 % sur la période 2026-2031. Leur croissance reflète l'intérêt croissant des family offices, des dotations et des petits allocataires de fonds de pension à la recherche de structures de frais transparentes et d'une sélection d'actifs plus granulaire que ce que proposent de nombreux véhicules mutualisés. Les fonds de pension ont porté leur part mondiale du capital immobilier non coté à 39 % en 2025, contre 32 % en 2024, ce qui conforte l'idée que des pools de capital plus importants réévaluent activement leur exposition à l'immobilier privé. La refonte de la plateforme de CrowdStreet en novembre 2025 et le lancement des stratégies Nuveen Private Markets en mai 2026 montrent comment les opérateurs de premier plan construisent des voies d'accès répondant à la fois à l'ampleur du marché de détail et aux attentes institutionnelles. Le secteur du financement participatif immobilier remplit donc 2 rôles complémentaires : les investisseurs de détail fournissent l'échelle, tandis que le capital institutionnel renforce la qualité des signaux sur l'ensemble du marché du financement participatif immobilier.

L'équilibre entre ces groupes façonne la conception des produits au sein du marché du financement participatif immobilier. Les utilisateurs de détail préfèrent toujours une intégration claire, des minimums plus faibles et une visibilité sur les transactions, tandis que les utilisateurs institutionnels accordent plus d'importance à la gouvernance, au reporting et à la discipline des promoteurs. Cela ne signifie pas qu'un groupe remplace l'autre. Cela signifie que le marché du financement participatif immobilier devient plus stratifié, les plateformes adaptant leurs présentations de transactions, leur profondeur de diligence raisonnable et leurs structures de capital pour répondre aux différents besoins des investisseurs. Ce modèle stratifié devrait maintenir la participation de détail au centre même si les institutions croissent plus vite pendant la période de prévision.

Par Type d'Instrument : L'Emprunt Domine, les Structures Hybrides Captent l'Appétit pour le Risque Émergent

Le crowdfunding basé sur la dette représentait 61,89 % du marché du crowdfunding immobilier en 2025, ce qui en fait la plus grande catégorie d'instruments avec une marge nette. Ce format fonctionne parce que les émetteurs préfèrent souvent des obligations de service prévisibles à la dilution des capitaux propres, tandis que les investisseurs apprécient une trajectoire de rendement plus claire adossée à des garanties d'actifs réels. Le marché du crowdfunding immobilier a également bénéficié du fait que les produits de dette sont généralement plus faciles à comprendre pour les primo-investisseurs en immobilier privé que les structures de capitaux propres à plus longue durée. Les rendements typiques de la dette de 7 % à 12 % et les périodes de détention plus courtes de 6 à 24 mois font de ces produits un point d'entrée pratique pour les investisseurs qui privilégient les revenus et la visibilité du capital. En conséquence, la dette reste l'instrument de référence dans une grande partie du marché du crowdfunding immobilier.

Les structures basées sur les capitaux propres restent importantes car elles offrent un potentiel de TRI plus élevé de 10 % à 18 %, mais elles nécessitent des périodes de détention plus longues de 3 à 7 ans et exposent les investisseurs plus directement au risque d'achèvement du projet et à la valeur résiduelle. Le crowdfunding hybride devrait croître au CAGR le plus rapide de 21,82 % sur la période 2026-2031, car il combine des caractéristiques de recherche de revenus avec une participation sélective à la hausse. Cela est important sur le marché du crowdfunding immobilier car la demande des investisseurs n'évolue pas dans une seule direction. Certains investisseurs souhaitent des flux de trésorerie sécurisés, tandis que d'autres veulent participer à la valorisation sans prendre un risque purement lié aux capitaux propres. Les structures hybrides répondent aux deux préférences plus efficacement qu'un format unique ne peut le faire.

Le marché du crowdfunding immobilier bénéficie également d'un soutien accru aux produits hybrides en raison des changements dans l'environnement de prêt plus large. Les prêteurs immobiliers alternatifs en Europe ont enregistré une hausse de 34 % en glissement annuel des originations de prêts immobiliers commerciaux jusqu'en 2025, alors que les banques réduisaient leur exposition suite aux modifications des exigences en matière de fonds propres. Il a également été noté que la levée de fonds de crédit privé européen a atteint 65 milliards USD jusqu'au troisième trimestre 2025, offrant au crowdfunding hybride un point de référence plus solide en matière de tarification et de structuration. Ce contexte aide à expliquer pourquoi le marché du crowdfunding immobilier ne s'éloigne pas de la dette, mais s'élargit plutôt vers des combinaisons dette-capitaux propres plus flexibles. Le secteur du crowdfunding immobilier devient donc plus différencié par la structure de rendement et le conditionnement du risque plutôt que par de simples étiquettes dette-contre-capitaux propres.

Par Type de Propriété : Le Résidentiel Ancre la Part, l'Industriel Réécrit l'Histoire de la Croissance

Les propriétés résidentielles ont conservé la plus grande part en 2025, à 37,65 % du marché du crowdfunding immobilier, ce qui reflète la familiarité et l'attrait général des actifs liés au logement auprès des promoteurs et des investisseurs. Les projets résidentiels sont souvent plus faciles à évaluer pour les investisseurs, car le cas d'usage, le profil de la demande locative et la logique de financement sont plus familiers que dans les classes d'actifs spécialisées. Cette familiarité a conféré aux offres résidentielles un rôle durable sur le marché du crowdfunding immobilier, en particulier là où les montants d'investissement plus faibles et l'investissement autogéré sont importants. Les actifs résidentiels s'alignent également bien avec les structures fractionnées, car les investisseurs peuvent comprendre le récit de l'actif sans nécessiter une connaissance sectorielle de niveau institutionnel. Pour ces raisons, le résidentiel reste l'ancre de part même si le leadership en matière de croissance se déplace ailleurs.

L'immobilier industriel devrait être le type de propriété à la croissance la plus rapide, avec un CAGR de 23,49 % sur la période 2026-2031, porté par la demande logistique du commerce électronique et la relocalisation des chaînes d'approvisionnement. Les actifs logistiques plus petits et de livraison intermédiaire sur les marchés secondaires ne sont pas toujours bien desservis par les structures REIT institutionnelles, laissant de la place au marché du crowdfunding immobilier pour intermédier des tailles de transactions sous-institutionnelles. Prologis et GIC ont formé une coentreprise de 1,6 milliard USD en mars 2026 pour développer des installations logistiques sur mesure sur les principaux marchés des États-Unis, ce qui soutient le dossier d'investissement plus large derrière l'immobilier industriel. EQT Real Estate a également clôturé son fonds Europe Logistics Value Fund V à 3,1 milliards EUR (3,6 milliards USD) en avril 2026, confirmant davantage la conviction institutionnelle dans le thème logistique. Ces mouvements sont importants pour le marché du crowdfunding immobilier car ils valident la demande d'immobilier industriel au sommet tout en formant des pipelines de transactions plus petits plus bas dans la structure du capital.

L'immobilier commercial reste le deuxième segment immobilier le plus important, soutenu par les besoins de refinancement des bureaux et du commerce de détail qui continuent de nécessiter des capitaux non bancaires. Les actifs à usage mixte et les terrains ou actifs à usage spécial représentent encore une base plus petite, mais ils offrent aux promoteurs plus de flexibilité lorsque les prêteurs traditionnels sont sélectifs. Le marché du crowdfunding immobilier élargit donc son mix immobilier sans perdre la stabilité que le résidentiel offre encore. Il devient également plus sélectif, car le type d'actif seul ne suffit plus à attirer des capitaux sans un cas d'usage clair, une logique de localisation et un historique du promoteur. Cette dynamique devrait maintenir l'importance du résidentiel tandis que l'industriel continue de remodeler le profil de croissance du marché du crowdfunding immobilier.

Par Modèle d'Investissement : Le Transaction par Transaction Maintient l'Échelle, les Structures de Fonds Attirent de Nouveaux Capitaux

L'investissement opération par opération représentait 66,76 % du marché du crowdfunding immobilier en 2025, maintenant sa domination. Cette structure s'aligne avec la logique originelle du marché du crowdfunding immobilier, car les investisseurs peuvent sélectionner des actifs individuels, des zones géographiques et des promoteurs plutôt que de s'engager dans une stratégie mutualisée plus large. Elle attire également les promoteurs qui souhaitent des capitaux pour une propriété spécifique sans mettre en place un véhicule de fonds plus formel. Pour les utilisateurs expérimentés, le modèle offre un contrôle et une visibilité directe sur la souscription, le type d'actif et la stratégie du promoteur. Cela explique pourquoi les structures opération par opération continuent de dominer même si le marché du crowdfunding immobilier devient plus diversifié.

L'investissement basé sur des fonds devrait croître au CAGR de modèle le plus rapide de 24,02 % sur la période 2026-2031. Sa croissance ne suggère pas que l'investissement opération par opération s'affaiblit. Elle suggère que le marché du crowdfunding immobilier attire davantage d'investisseurs cherchant une exposition immobilière sans vouloir évaluer chaque transaction individuellement. Les structures de fonds créent également un point d'entrée plus familier pour les investisseurs habitués aux produits de marché privé diversifiés plutôt qu'aux positions sur un seul actif. Cela rend le modèle particulièrement pertinent pour les utilisateurs orientés vers la diversification qui valorisent l'exposition plutôt que la sélection directe d'opérations.

Groundfloor a indiqué avoir dépassé 40 millions USD de chiffre d'affaires en 2025, avec une croissance de 38,6 % en glissement annuel et une hausse de près de 50 % du volume de prêts, tout en s'étendant aux structures de fonds de crédit privé. Les 10 premiers fonds immobiliers ont capté 40 % de l'ensemble des capitaux levés en 2025, offrant au crowdfunding basé sur des fonds un solide point de référence structurel au sein du paysage plus large du capital privé. En conséquence, le marché du crowdfunding immobilier commence à refléter la conception des grands écosystèmes de fonds privés tout en préservant son seuil d'accès plus bas. Le marché du crowdfunding immobilier offre désormais aux investisseurs qui souhaitent une précision sur un seul actif et à ceux qui préfèrent une exposition mutualisée avec une charge de souscription plus faible. Ce double modèle devrait rester central à mesure que les produits basés sur des fonds captent une part plus importante de la demande incrémentale.

Analyse Géographique

L'Amérique du Nord détenait 53,27 % du marché du crowdfunding immobilier en 2025, ce qui en fait le plus grand contributeur régional. Les États-Unis sont en tête car ils disposent de l'écosystème de plateformes le plus développé, de la gamme la plus large de catégories de propriétés accessibles et d'un large vivier d'investisseurs autogérés. Le Canada soutient cette position grâce aux flux de capitaux transfrontaliers vers les opérations aux États-Unis, tandis que le Mexique commence à utiliser des modèles de financement fractionné pour répondre à la demande liée au logement. La pétition de mars 2026 visant à moderniser le Règlement CF montre également que l'environnement réglementaire des États-Unis reste actif et ouvert à un développement ultérieur des règles de participation des émetteurs et des investisseurs. Le marché du crowdfunding immobilier en Amérique du Nord bénéficie donc à la fois d'une échelle opérationnelle et d'un paysage politique en évolution.

Entre 2016 et 2024, les offres relevant du Règlement CF ont levé un total cumulé de 1,3 milliard USD, ce qui suggère un canal de financement qui est encore en train de gagner en profondeur plutôt que d'atteindre sa maturité. L'Asie-Pacifique devrait être le segment régional à la croissance la plus rapide du marché du crowdfunding immobilier avec un CAGR de 24,78 % sur la période 2026-2031. JLL a enregistré l'investissement immobilier commercial le plus élevé de la région au premier trimestre de l'histoire au printemps 2026, et 162 milliards USD investis sur 9 marchés clés d'Asie-Pacifique en 2025. La Chine, le Japon, l'Inde, la Corée du Sud et l'Australie restent les principaux contributeurs, mais les marchés d'Asie du Sud-Est tels que l'Indonésie, la Thaïlande, la Malaisie, Singapour et le Vietnam prennent de l'élan, car le comportement en matière de paiement numérique est déjà fort. Le marché du crowdfunding immobilier est bien aligné avec ce schéma régional, car l'investissement via mobile et la formation de richesse de la classe moyenne en expansion soutiennent une participation de détail plus large.

CBRE prévoyait que la croissance du PIB de l'Asie-Pacifique resterait la plus forte au monde en 2026, avec l'Inde, la Chine continentale et l'Asie du Sud-Est en tête de la région, même si la croissance globale se modère par rapport à 2025. L'Europe reste le deuxième contributeur régional le plus important du marché du crowdfunding immobilier et le plus avancé en matière de réglementation dédiée au crowdfunding. Le cadre ECSPR comptait 237 plateformes actives qui ont collectivement levé 4,25 milliards EUR (5 milliards USD), tandis que la France seule représentait 845 millions EUR (992,9 millions USD) sur 1 004 projets en 2025. Le Moyen-Orient et l'Afrique constituent une poche de croissance émergente, portée par la poussée des Émirats arabes unis vers des structures immobilières tokenisées réglementées, tandis que l'Amérique du Sud est centrée sur le Brésil et l'Argentine mais reste contrainte par la réglementation et la volatilité des devises. Pris ensemble, ces schémas montrent que le marché du crowdfunding immobilier est mondial dans sa direction, mais reste régional dans sa structure opérationnelle, son rythme réglementaire et l'accès des investisseurs.

Paysage Concurrentiel

Le marché du financement participatif immobilier est modérément fragmenté à l'échelle mondiale, avec une concentration régionale claire plutôt qu'un leader universel unique. Les plateformes américaines dominent encore le volume nord-américain, les opérateurs agréés ECSPR ancrent une grande partie de la base européenne, et les entrants axés sur le mobile changent le rythme de la concurrence en Asie-Pacifique et au Moyen-Orient. Cela signifie que la concurrence sur le marché du financement participatif immobilier est de plus en plus façonnée par l'architecture des plateformes, les options de liquidité et les capacités de conformité plutôt que par la simple étendue des catégories d'actifs. Les opérateurs de premier plan évoluent vers un accès aux marchés privés multi-actifs qui combine l'immobilier, le crédit privé et les alternatives connexes dans une seule interface. Cette stratégie d'élargissement redéfinit la manière dont le marché du financement participatif immobilier se dispute l'attention et la fidélisation des investisseurs.

Fundrise en fournit un exemple clair. Il a combiné le lancement de RealAI en janvier 2026 avec un véhicule d'innovation coté en bourse sur le NYSE en mars 2026, tout en déclarant 2,87 milliards USD d'actifs sous gestion et un rendement annualisé déclaré de 7,94 % sur les portefeuilles à objectif de revenu. CrowdStreet suit une voie similaire en reconstruisant sa plateforme puis en lançant l'accès aux stratégies Nuveen Private Markets en mai 2026, élargissant son offre au-delà de l'immobilier commercial transaction par transaction. Groundfloor élargit également sa portée de plateforme grâce à des produits de crédit privé lancés en 2026, montrant que l'exposition au crédit adjacent devient une partie du manuel de jeu concurrentiel. Ces mouvements montrent que le marché du financement participatif immobilier est façonné par des plateformes capables de maintenir les investisseurs dans un environnement de marchés privés plus large plutôt que d'offrir uniquement un ensemble étroit de transactions immobilières.

Une deuxième couche de concurrence se forme autour de l'infrastructure et de la liquidité. Le marché du financement participatif immobilier dispose de plus d'espace blanc dans les actifs industriels en dessous des seuils de transactions institutionnelles, dans les véhicules transfrontaliers pouvant agréger le capital de détail asiatique dans des actifs occidentaux, et dans les services de conformité conçus pour les petits promoteurs. Les partenaires de tokenisation tels que Securitize deviennent importants car ils peuvent soutenir la couche d'émission numérique et de service sous les portails traditionnels, même lorsqu'ils ne sont pas la plateforme directement orientée vers les investisseurs. Les plateformes capables de gérer les règles multi-juridictions avec des systèmes internes devraient conserver un avantage en termes de coûts par rapport aux opérateurs qui ont besoin de travail juridique externe pour chaque changement de produit ou déplacement géographique. Le marché du financement participatif immobilier devient donc plus concurrentiel, mais pas selon un schéma où le gagnant rafle tout, car la force dépend encore de la position régionale, de la structure du produit et de la discipline d'exécution.

Leaders du Secteur du Financement Participatif Immobilier

Fundrise, LLC

CrowdStreet, Inc.

RealtyMogul Co.

Groundfloor Finance Inc.

EstateGuru OÜ

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Goldman Sachs s'est associé à Apex Group et Archax pour lancer un fonds immobilier tokenisé natif de la blockchain utilisant la plateforme GS DAP, avec LRC Group comme gestionnaire, Ownera facilitant la connectivité des participants et Archax comme dépositaire réglementé de titres numériques. Le fonds est structuré pour une potentielle transférabilité secondaire tokenisée future selon les normes de gouvernance institutionnelle.

- Juin 2026 : Groundfloor a lancé son Fonds de Croissance pour les PME, avec une fenêtre de souscription du 8 juin au 10 juillet 2026, marquant ses débuts dans le segment du financement des petites entreprises et offrant aux investisseurs accrédités et aux acheteurs qualifiés une exposition de qualité institutionnelle aux opérateurs de commerce physique multi-unités grâce à un partenariat avec Homegrown. Ce lancement fait suite au premier Portefeuille de Crédit à la Consommation de la plateforme, introduit début 2026.

- Mai 2026 : Groundfloor a lancé le Portefeuille de Crédit à la Consommation II, ciblant un rendement annuel fixe de 10,00 % avec des distributions trimestrielles sur une durée de 45 mois. Ce lancement accélère la stratégie de diversification des marchés privés de la plateforme au-delà de l'immobilier et s'appuie sur le premier produit Portefeuille de Crédit à la Consommation lancé plus tôt en 2026.

- Mai 2026 : CrowdStreet a lancé l'accès à 2 stratégies Nuveen Private Markets, couvrant l'immobilier et le capital privé, élargissant son offre de plateforme multi-actifs et élargissant le marché adressable pour les investisseurs accrédités au-delà des structures transaction par transaction d'immobilier commercial.

Périmètre du Rapport Mondial sur le Marché du Financement Participatif Immobilier

| Investisseurs Individuels |

| Investisseurs Institutionnels |

| Financement Participatif en Fonds Propres |

| Financement Participatif par Emprunt |

| Financement Participatif Hybride |

| Résidentiel |

| Commercial |

| Industriel |

| Usage Mixte |

| Terrain / Usage Spécial |

| Investissement Transaction par Transaction |

| Investissement Basé sur des Fonds |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Investisseur | Investisseurs Individuels | |

| Investisseurs Institutionnels | ||

| Par Type d'Instrument | Financement Participatif en Fonds Propres | |

| Financement Participatif par Emprunt | ||

| Financement Participatif Hybride | ||

| Par Type de Propriété | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Usage Mixte | ||

| Terrain / Usage Spécial | ||

| Par Modèle d'Investissement | Investissement Transaction par Transaction | |

| Investissement Basé sur des Fonds | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles du financement participatif immobilier jusqu'en 2031 ?

Le marché du financement participatif immobilier s'élevait à 12 milliards USD en 2026 et devrait atteindre 28,8 milliards USD d'ici 2031 avec un CAGR de 19,3 %.

Quel groupe d'investisseurs mène la participation au financement participatif immobilier ?

Les investisseurs individuels étaient en tête avec une part de 72,31 % en 2025, tandis que les investisseurs institutionnels devraient croître plus rapidement avec un CAGR de 22,57 % jusqu'en 2031.

Pourquoi les structures basées sur l'emprunt sont-elles si importantes dans ce domaine ?

Les produits basés sur l'emprunt détenaient une part de 61,89 % en 2025, car ils offrent une meilleure visibilité sur les revenus, des durées de détention plus courtes et une exposition adossée à des garanties que de nombreux investisseurs préfèrent.

Quelle catégorie immobilière connaît la croissance la plus rapide dans le financement participatif immobilier ?

Les actifs industriels devraient croître à un CAGR de 23,49 % jusqu'en 2031, soutenus par la demande logistique, l'activité du commerce électronique et la relocalisation des chaînes d'approvisionnement.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 24,78 % jusqu'en 2031, soutenue par l'urbanisation, l'adoption de la finance numérique et la formation de richesse de la classe moyenne en expansion.

Quel est le principal risque que les dirigeants doivent surveiller dans la sélection des plateformes ?

La liquidité reste le problème clé, car de nombreuses positions ont de longues périodes de blocage, des options de sortie limitées et des contraintes de rachat qui peuvent s'élargir lors des cycles immobiliers plus faibles.

Dernière mise à jour de la page le: