Taille et part de marché de l'éclairage du cannabis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

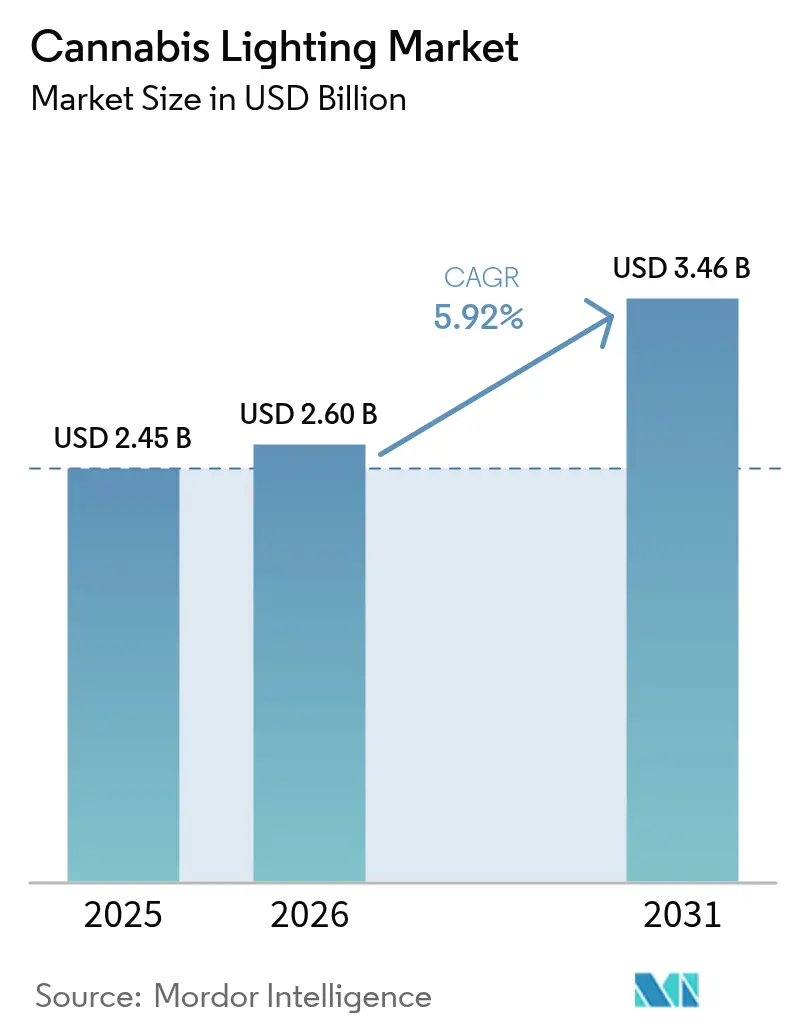

| Taille du Marché (2026) | 2.6 Milliards de dollars |

| Taille du Marché (2031) | 3.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage du cannabis par Mordor Intelligence

La taille du marché de l'éclairage du cannabis était évaluée à 2,45 milliards USD en 2025 et devrait croître de 2,6 milliards USD en 2026 pour atteindre 3,46 milliards USD d'ici 2031, à un CAGR de 5,92 % au cours de la période de prévision (2026-2031). La croissance robuste découle de vagues de légalisation synchronisées, de réglementations sur l'efficacité énergétique qui accélèrent l'adoption des diodes électroluminescentes (LED), et d'une demande croissante de spectres contrôlables qui stimulent des rendements premium sur les sites de culture commerciale. La loi allemande sur le cannabis de 2024 illustre la dynamique réglementaire qui alimente la demande en équipements ; le nombre de patients a augmenté de 250 000 à 900 000 en 13 mois, stimulant la construction d'installations et, par conséquent, les besoins en approvisionnement en éclairage. Les grands opérateurs multi-États (MSO) standardisent les spécifications d'éclairage sur leurs sites pour maîtriser les coûts, tandis que les règles d'élimination progressive du mercure et des lampes fluorescentes compactes au Canada et dans l'Union européenne imposent une transition rapide vers les réseaux LED. [1]Gouvernement du Canada, "Règlement modifiant le Règlement sur les produits contenant du mercure," canadagazette.gc.ca Les structures de culture verticale enregistrent la progression la plus rapide, car leurs agencements à niveaux multiplient l'efficacité d'utilisation de la lumière, et les stratégies d'intercanopée qui insèrent des luminaires dans les canopées de plantes ont permis des rendements 20 % plus élevés et des bourgeons 27 % plus grands lors d'essais commerciaux.

Principaux enseignements du rapport

- Par technologie d'éclairage, les LED ont représenté 77,12 % de la part de marché de l'éclairage du cannabis en 2025.

- Par application, les installations de culture intérieure ont représenté 63,45 % de la taille du marché de l'éclairage du cannabis en 2025, tandis que les structures de culture verticale devraient se développer à un CAGR de 7,78 % d'ici 2031.

- Par type d'installation, les projets de rénovation ont représenté 56,05 % de la taille du marché de l'éclairage du cannabis en 2025 ; les nouveaux projets de construction enregistrent le CAGR projeté le plus élevé à 6,72 % jusqu'en 2031.

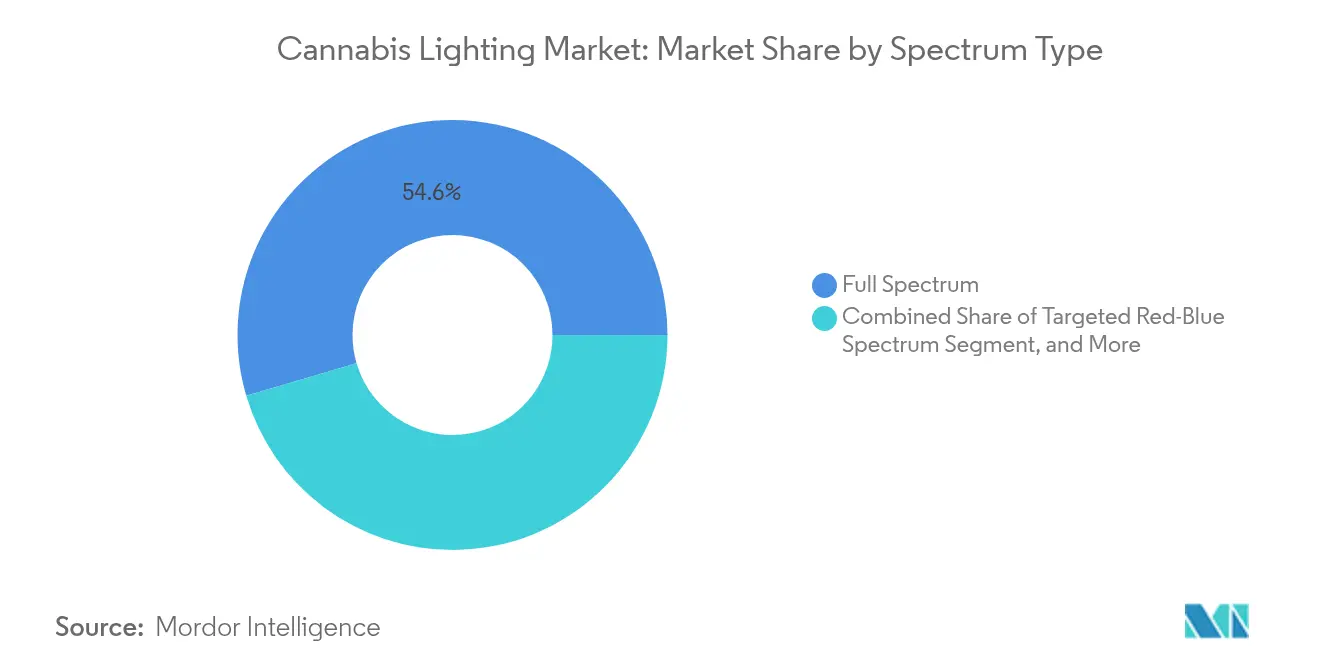

- Par type de spectre, les luminaires à spectre complet ont représenté 54,55 % de la part de marché en 2025, tandis que les systèmes supplémentaires UV et rouge lointain devraient croître le plus rapidement à un CAGR de 6,95 % jusqu'en 2031.

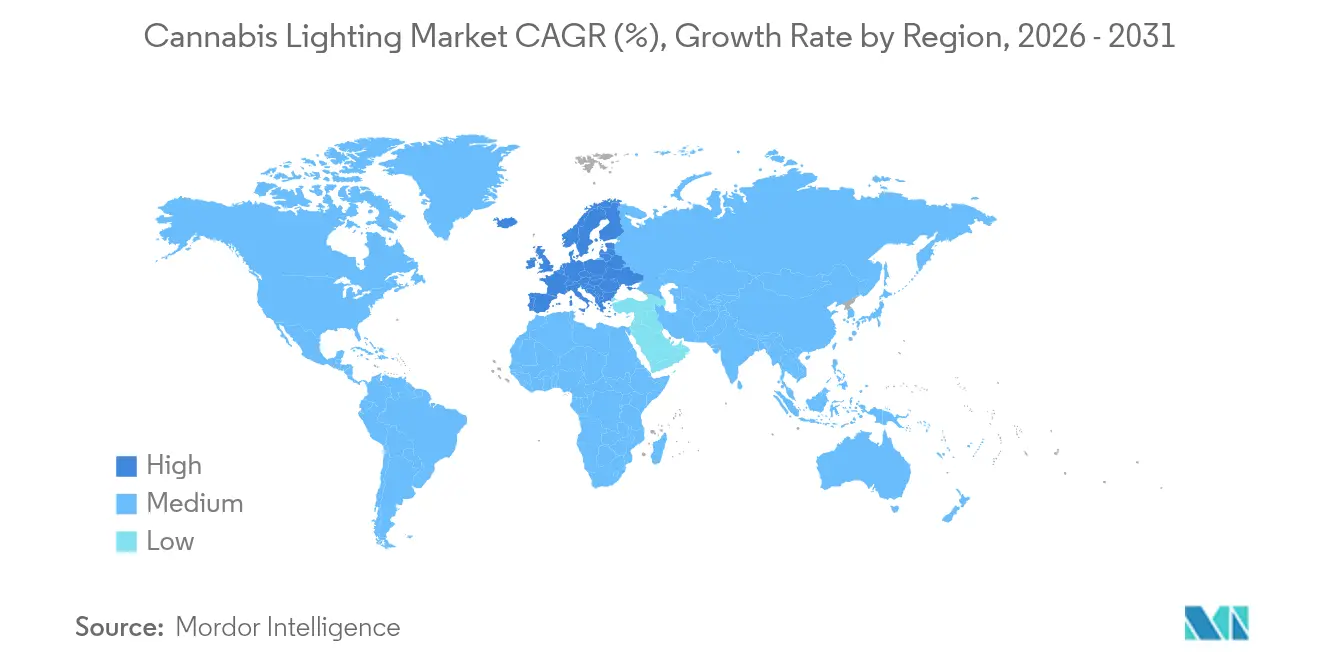

- Par géographie, l'Amérique du Nord a représenté 54,45 % de la part de marché de l'éclairage du cannabis en 2025, tandis que l'Europe devrait afficher le CAGR le plus rapide à 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'éclairage du cannabis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des marchés de cannabis récréatif légalisés en Amérique du Nord stimulant les grandes fermes intérieures | +1.2% | Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique au Canada et dans l'UE incitant à l'adoption des LED dans les installations de culture de cannabis | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Exigences d'optimisation des rendements pour les fleurs premium à haute teneur en THC stimulant la demande de luminaires à spectre ajustable | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Croissance des opérateurs multi-États (MSO) à intégration verticale entraînant des cycles de rénovation des appareils HID existants | +0.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des exportations de cannabis médical conforme aux BPF de l'UE en provenance du Portugal et du Danemark nécessitant un éclairage à photopériode constante | +0.6% | Europe | Moyen terme (2-4 ans) |

| Avancées des systèmes de contrôle d'éclairage intelligents intégrant l'IdO réduisant les coûts opérationnels pour les cultivateurs | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des marchés récréatifs légalisés stimulant le développement des fermes intérieures

Les sites intérieurs à grande échelle constituent le socle de la demande sur le marché de l'éclairage du cannabis. Les cadres récréatifs aux États-Unis et au Canada encouragent la production à l'année sous des photopériodes strictement gérées. L'expansion médicale de l'Allemagne a ajouté 650 000 patients en à peine plus d'un an, déclenchant de nouvelles constructions qui nécessitent des LED haute intensité et des systèmes de contrôle intelligents pour maintenir une cohérence de qualité pharmaceutique. Les MSO déploient des agencements de luminaires standardisés qui rationalisent les achats et garantissent des rendements reproductibles entre États. Des études montrent que les rendements augmentent proportionnellement jusqu'à 1 800 µmol m² s-¹, renforçant les investissements dans des LED haute puissance qui remplacent les lampes à vapeur de sodium à haute pression (HPS). [2]Frontiers in Plant Science, "Le rendement du cannabis cultivé en intérieur augmente proportionnellement à l'intensité lumineuse," frontiersin.org Les installations modernes maximisent ainsi la productivité de la canopée et réduisent le risque associé à la variabilité de l'éclairage traditionnel.

Mandats d'efficacité énergétique accélérant l'adoption des LED dans la culture de cannabis

Les initiatives réglementaires restent déterminantes. Le règlement canadien modifié sur les produits contenant du mercure interdit la plupart des lampes à vapeur de mercure et aux halogénures métalliques entre 2025 et 2028, une mesure qui devrait permettre d'économiser 5,16 milliards USD en coûts énergétiques. Le règlement européen sur l'écoconception 2024/1781 fixe des seuils de durabilité et d'efficacité que les produits LED respectent déjà. [3] Parlement européen et Conseil, "Règlement 2024/1781," eur-lex.europa.eu L'éclairage représente 38 % des dépenses énergétiques d'une culture intérieure ; remplacer les appareils HPS par des LED réduit la consommation de plus de 40 %, diminue les besoins en climatisation et permet d'obtenir des remises d'utilité. En conséquence, les opérateurs récupèrent leur investissement en deux à trois ans malgré des prix d'achat plus élevés, alimentant une croissance continue sur le marché de l'éclairage du cannabis.

Exigences d'optimisation des rendements stimulant la demande de luminaires à spectre ajustable

La différenciation concurrentielle repose de plus en plus sur les profils de terpènes et de cannabinoïdes, ce qui pousse les cultivateurs à rechercher des luminaires avancés permettant un réglage fin du spectre. Les modèles à spectre complet dominent encore, mais l'adoption de la supplémentation en ultraviolet (UV) et en rouge lointain progresse à un CAGR de 7,3 % à mesure que les cultivateurs quantifient les gains en métabolites secondaires. Des essais tchèques ont rapporté des augmentations significatives de la masse florale et de la puissance à une densité de photons de 1 300 µmol m² s-¹ par rapport à 900 µmol m² s-¹, des résultats facilités par des LED ajustables. Les réseaux d'intercanopée contribuent en outre à uniformiser la distribution de la lumière, et des tests commerciaux confirment des hausses de rendement de 20 %. Ces primes de performance continuent d'attirer des capitaux vers des solutions adaptatives au spectre dans le marché de l'éclairage du cannabis.

Croissance des MSO créant des opportunités de rénovation

L'activité de rénovation reste prononcée. Les MSO acquièrent souvent des installations plus anciennes équipées d'appareils HPS ou à halogénures métalliques céramiques. Urban-Gro a révélé plus de 1 000 projets en environnement contrôlé et un contrat de construction de 20 millions USD avec un MSO, illustrant l'ampleur du phénomène. [4]Commission américaine des valeurs mobilières et des changes, "urban-gro Formulaire 10-K," sec.gov La durée de vie des LED dépasse 50 000 heures, réduisant les coûts de main-d'œuvre pour le remplacement des lampes et limitant les temps d'arrêt. Les achats consolidés favorisent les remises sur volume, générant une nouvelle demande dans les portefeuilles immobiliers des MSO et soutenant la part orientée vers la rénovation sur le marché de l'éclairage du cannabis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les réseaux LED à spectre complet par rapport aux appareils HPS, en particulier pour les petits cultivateurs | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Incertitude réglementaire et retards dans les cycles d'octroi de licences en Allemagne et dans certains États des États-Unis freinant la construction d'installations | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Défis de gestion thermique dans les fermes verticales à haute densité limitant l'utilisation de luminaires haute intensité | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Persistance du marché illicite en Asie-Pacifique décourageant les investissements dans l'éclairage de culture de qualité professionnelle | -0.3% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées limitant l'adoption des LED chez les petits cultivateurs

Les LED de qualité professionnelle coûtent deux à trois fois plus cher que les installations HPS. La rénovation d'une ferme de taille moyenne peut atteindre 200 000 USD, mais les contraintes bancaires sur les marchés américains où le cannabis est illégal au niveau fédéral entravent l'accès aux prêts pour l'équipement. Les petits opérateurs reportent donc leurs investissements malgré les économies à long terme, tempérant la croissance à court terme des volumes pour les fabricants sur le marché de l'éclairage du cannabis.

Incertitude réglementaire et retards dans les licences freinant la construction d'installations

Les changements de juridiction introduisent des risques de planification. Le passage de l'Allemagne à un régime d'octroi de licences basé sur des autorisations a engendré une confusion initiale, tandis que les nouveaux programmes des États américains font face à de longues périodes d'examen, retardant la construction immobilière et les commandes d'équipements. Les promoteurs hésitent à s'engager dans des achats d'éclairage avant que les permis ne soient obtenus, ralentissant la conversion de la demande prévisionnelle en revenus comptabilisés sur le marché de l'éclairage du cannabis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'éclairage : les règles d'efficacité renforcent l'ascendance des LED

Les systèmes LED ont capté 77,12 % de la part de marché de l'éclairage du cannabis en 2025 et devraient croître à un CAGR de 6,25 % jusqu'en 2031. L'interdiction du mercure au Canada impose le remplacement des lampes fluorescentes et aux halogénures métalliques, déclenchant des conversions obligatoires qui élargissent le marché de l'éclairage du cannabis. Les LED réduisent la consommation d'énergie de 40 %, émettent moins de chaleur et offrent une précision spectrale de plus en plus essentielle pour les fleurs premium. Les appareils HPS persistent chez les cultivateurs soucieux des coûts, tandis que les lampes aux halogénures métalliques céramiques restent confinées aux salles de phénotypage de niche ou aux variétés spéciales. Les lampes fluorescentes compactes sont programmées pour être supprimées, accélérant leur sortie. Dans l'ensemble, les cycles de substitution technologique assurent une position centrale aux LED dans le secteur de l'éclairage du cannabis.

Les mises à niveau LED coïncident souvent avec des améliorations plus larges des installations. Les opérateurs ajoutent des capteurs sans fil, des variateurs à puissance fixe et des systèmes de contrôle en réseau qui modulent l'intensité en fonction du stade de croissance. Ces améliorations s'intègrent parfaitement aux systèmes de CVC pour maintenir des déficits de pression de vapeur stables, générant des gains d'efficacité globaux. Dans les nouvelles constructions, les architectes conçoivent la distribution électrique et l'agencement des bancs autour de barres LED modulaires, soulignant comment les choix technologiques remodèlent les empreintes de culture tout en élargissant le marché de l'éclairage du cannabis.

Par application : les cultures intérieures dominent tandis que les fermes verticales s'accélèrent

Les sites intérieurs ont représenté 63,45 % de la taille du marché de l'éclairage du cannabis en 2025. Le contrôle étroit de l'environnement satisfait les règles de bonnes pratiques de fabrication (BPF) et permet des calendriers de récolte tout au long de l'année. Les installations LED en canopée rapprochée améliorent l'efficacité d'utilisation des photons jusqu'à 100 % lorsque la distance entre le luminaire et les plantes se réduit à 15 cm. Les fermes verticales, bien que plus récentes, surpassent toutes les autres applications avec un CAGR de 7,78 %. La pression des prix fonciers urbains, les restrictions de zonage et les mandats d'approvisionnement local rendent les formats à plusieurs niveaux attrayants pour les détaillants métropolitains, stimulant le marché de l'éclairage du cannabis.

Les serres combinent la lumière solaire avec des LED supplémentaires pour modérer les coûts opérationnels. Le flux de photons photosynthétiques combiné maintient la cohérence des cannabinoïdes pendant les mois d'hiver, et les systèmes d'ombrage automatique préviennent la photoinhibition en été. Les stratégies d'intérieur et de serre coexistent ainsi : les opérateurs sélectionnent des configurations adaptées aux tarifs d'électricité, aux contraintes immobilières et au positionnement des produits à mesure que le secteur de l'éclairage du cannabis arrive à maturité.

Par type de spectre : le spectre complet domine ; la supplémentation UV gagne en élan

Les luminaires à spectre complet ont détenu 54,55 % de la part de marché de l'éclairage du cannabis en 2025, offrant une flexibilité clé en main sans nécessité de réglage spectral. Pourtant, la supplémentation UV et rouge lointain affiche la croissance la plus forte, reflétant les preuves que les longueurs d'onde ciblées influencent les voies des terpènes. Les recettes riches en bleu favorisent une structure végétative compacte, tandis que les spectres riches en rouge accélèrent la biomasse florale. Les fabricants intègrent des diodes embarquées qui livrent des recettes programmables, permettant aux cultivateurs d'affiner les cycles et d'obtenir des prix premium. À mesure que les logiciels de pilotage des cultures relient les retours des capteurs aux réseaux d'éclairage, la demande de plateformes spectrales adaptatives continue de croître sur le marché de l'éclairage du cannabis.

Les panneaux rouge-bleu plus simples restent pertinents lorsque les budgets d'investissement sont serrés, en particulier pour les salles de végétation. Cependant, l'avènement des canaux adressables dynamiquement réduit les écarts de coût antérieurs. Les fournisseurs proposent désormais des luminaires à prix intermédiaire qui automatisent les rampes lever-coucher de soleil, renforçant des normes de qualité élevées sur les marchés réglementés et élargissant l'adoption de l'agilité spectrale dans le secteur de l'éclairage du cannabis.

Par type d'installation : la rénovation prédomine ; le rythme des nouvelles constructions s'accélère

Les projets de rénovation ont contribué à hauteur de 56,05 % à la taille du marché de l'éclairage du cannabis en 2025, les cultivateurs ayant remplacé les anciens appareils à décharge haute intensité (HID) par des LED. Les opérateurs valorisent les économies immédiates sur les services publics et les réductions de charge de refroidissement. Les équipes de projet intègrent souvent les rénovations d'éclairage avec des mises à niveau des tableaux électriques, adoptant un câblage de plus faible section car les LED réduisent la consommation en ampères. Les nouvelles constructions croissent plus rapidement — CAGR de 6,72 % — car la légalisation dans les juridictions émergentes déclenche des complexes en champ libre conçus pour l'intégration verticale. L'architecture électrique, la hauteur sous plafond et l'espacement des bancs sont optimisés dès le départ, réduisant le coût d'installation par micromole et élargissant les futures fenêtres de rénovation pour les modules avancés, ce qui soutient l'expansion du marché de l'éclairage du cannabis.

Analyse géographique

L'Amérique du Nord a continué de générer 54,45 % du chiffre d'affaires mondial sur le marché de l'éclairage du cannabis en 2025. Les programmes d'usage adulte matures au Canada et dans 24 États américains soutiennent de gros volumes de contrats. Les remises d'utilité compensent 20 à 30 % des coûts de facture LED, permettant un remboursement rapide de l'investissement. Les restrictions fédérales canadiennes sur le mercure imposent en outre le remplacement, assurant la demande en luminaires même dans les provinces à ventes stagnantes.

L'Europe affiche le CAGR le plus rapide à 6,55 % jusqu'en 2031. La base de patients en Allemagne a presque quadruplé après la légalisation, stimulant des investissements en capacité de culture qui s'appuient sur des réseaux LED pour satisfaire aux normes de pureté pharmacopéiale. Le Portugal et le Danemark exportent des fleurs conformes aux BPF de l'UE, et les marchés du sud combinent des structures de serres avec des LED supplémentaires pour atténuer le stress thermique estival. La loi européenne sur l'écoconception, entrée en vigueur à mi-2024, cimente la préférence pour les LED et oriente les financements vers des produits à haute efficacité.

L'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des territoires naissants pour le marché de l'éclairage du cannabis. Le commerce illicite, les financements limités et les statuts légaux en évolution freinent les volumes à court terme. Néanmoins, le Brésil et la Thaïlande examinent des cadres médicaux plus larges, tandis que le Japon soutient des essais cliniques qui pourraient ouvrir la culture nationale. Les multinationales positionnent des hubs régionaux pour tirer parti d'une éventuelle libéralisation, anticipant une future hausse dans le secteur de l'éclairage du cannabis.

Paysage réglementaire

Les réglementations énergétiques et environnementales façonnent de plus en plus les spécifications d'éclairage dans la culture du cannabis sous licence, les seuils d'efficacité et les contrôles devenant des exigences explicites dans les principales juridictions. Dans l'État de New York, les exigences alignées de l'Office of Cannabis Management fixent des seuils d'efficacité d'éclairage horticole par catégorie d'opérateur (1,7 umol/J pour les catégories plus petites et 2,2 umol/J pour les catégories plus grandes), intégrant la conformité en matière de performance dans la planification des installations. La Californie ajoute une double couche via le code énergétique de la California Energy Commission (incluant des exigences relatives aux contrôles d'éclairage et à l'efficacité photonique photosynthétique pour les espaces de culture intérieure à forte charge) et les règles du California Department of Cannabis Control qui exigent le blindage de l'éclairage intérieur du coucher au lever du soleil afin d'atténuer la pollution lumineuse.\n\nLes organismes de normalisation renforcent les critères de qualification et de sécurité de base qui influencent l'éligibilité des luminaires aux remises et leur aptitude à l'achat. Le DesignLights Consortium (DLC) a publié les exigences techniques d'éclairage horticole V4.0, en vigueur depuis le 18 avril 2025, relevant le seuil minimum d'efficacité photonique photosynthétique (PPE) à 2,5 umol/J et liant l'accès au marché à l'inscription sur la Hort QPL utilisée par les programmes des services publics. En Europe, les règles d'écoconception au titre du règlement UE 2019/2020 continuent de réglementer les sources lumineuses, tandis que les luminaires horticoles sont de plus en plus évalués selon des approches de sécurité photobiologique telles que la norme IEC 62471-7:2023 et les cadres de sécurité des luminaires EN/IEC associés, poussant les fournisseurs vers des tests documentés et des marquages de conformité pour les déploiements professionnels.

Analyse de la chaîne de valeur

La chaîne de valeur de l'éclairage du cannabis commence par les intrants LED et électroniques (diodes, drivers, optiques, dissipateurs thermiques, boîtiers), puis se poursuit par la conception et la fabrication des luminaires, les tests de conformité, et la distribution via des spécialistes de l'horticulture, des distributeurs électriques et des intégrateurs axés sur la culture qui regroupent la conception de la disposition, l'installation et la mise en service. Une étape clé de la chaîne est la vérification par un tiers des performances et de la sécurité, les allégations d'efficacité et de maintenance nécessitant de plus en plus des méthodes de test accréditées (par exemple ANSI/IES LM-79-19 pour les tests photométriques, et des normes de maintenance des modules et systèmes LED telles que LM-80 et LM-84) pour appuyer la qualification et les achats. Pour de nombreux projets commerciaux, le matériel et les logiciels de contrôle (gradateurs, capteurs et contrôleurs en réseau) constituent, parallèlement aux luminaires, un flux d'approvisionnement intégré lors de la mise en service.\n\nLes risques de qualification et de radiation liés aux normes sont devenus des considérations opérationnelles majeures pour les fabricants et les distributeurs. Les exigences techniques d'éclairage horticole V4.0 du DLC ont relevé le PPE minimum à 2,5 umol/J et introduit des exigences de durabilité telles que le maintien du flux photonique Q90 à 36 000 heures, tout en fixant des délais pour les mises à jour d'inscription afin d'éviter le retrait de la Hort QPL, que de nombreux programmes d'incitation utilisent pour filtrer les produits. Cela accélère les cycles de renouvellement des produits, augmente la dépendance à la disponibilité d'approvisionnements certifiés pour les composants LED et drivers à haute efficacité, et pousse les fournisseurs et intégrateurs à maintenir des dossiers documentaires (incluant des certifications de sécurité telles que ANSI/CAN/UL 8800 délivrées par des organismes de certification reconnus) afin de faire avancer les projets dans les évaluations liées aux remises des services publics et aux licences.

Paysage concurrentiel

La concurrence reste fragmentée ; aucun fournisseur unique ne détient une part de revenus à deux chiffres dans toutes les régions. Les grands groupes d'éclairage multinationaux acquièrent des marques horticoles de niche pour approfondir leur expertise sectorielle. L'acquisition de Fluence par Signify en 2024 a élargi sa suite agricole et ajouté les produits Gavita orientés vers l'Amérique du Nord. Scotts Miracle-Gro a cédé Hawthorne Collective en avril 2025, signalant un réalignement du portefeuille qui pourrait modifier les alliances de distribution.

Les partenariats stratégiques dominent les stratégies de différenciation. Hydrofarm s'est associé à Trolmaster pour intégrer des contrôleurs compatibles IdO et offrir une planification à distance du spectre. La collaboration de Sollum avec Leaficient combine des capteurs intégrés aux plantes et des algorithmes d'éclairage adaptatifs visant une efficacité de déploiement des photons en temps réel. La certification gagne en importance suite aux nouvelles normes horticoles de la CEI qui fixent des seuils de sécurité et de fiabilité, une évolution qui favorise les entreprises disposant d'une capacité de conformité interne.

Les fournisseurs qui associent l'analyse de données, la modélisation de la culture et les réseaux de services améliorent la fidélisation sur le marché de l'éclairage du cannabis. Les offres intégrées réduisent les temps d'arrêt, facilitent la maintenance préventive et augmentent la valeur client à vie. À mesure que les périmètres réglementaires s'élargissent, les entreprises qui maîtrisent la conformité locale et les formalités de remises d'utilité surpasseront les concurrents qui s'appuient uniquement sur les prix du matériel.

Leaders du secteur de l'éclairage du cannabis

OSRAM Licht AG

Gavita Holland BV

Illumitex Inc.

Signify Holding

LumiGrow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur se situe à l'intersection des seuils d'efficacité imposés par la conformité et de la culture pilotée par logiciel, où les cultivateurs et concepteurs d'installations ont besoin de systèmes d'éclairage qui respectent des règles de PPE plus élevées tout en soutenant le pilotage des cultures et la coordination environnementale. Les exigences techniques d'éclairage horticole V4.0 du DLC (en vigueur depuis le 18 avril 2025) ont relevé le minimum des produits qualifiés à 2,5 umol/J, et les documents des parties prenantes du Title 24 de Californie en mars 2026 évoquaient une hausse du PPE minimum pour l'éclairage horticole dans un futur cycle de code (de 2,3 à 2,5 umol/J). Cette combinaison crée une opportunité pour les fournisseurs capables de proposer des luminaires à haute efficacité avec des dossiers de certification complets et une ingénierie applicative aidant les installations à documenter leur conformité, en particulier dans les rénovations où les opérateurs visent un allègement rapide des coûts énergétiques et de CVC.\n\nUne autre opportunité réside dans le passage d'une vente axée uniquement sur le matériel vers des contrôles intégrés et une optimisation de la réponse biologique, soutenue par l'adoption sur le terrain de la gradation et une attention croissante portée aux recettes dynamiques. En 2025, 83 % des cultivateurs interrogés utilisaient une technologie de gradation, contre 75 % en 2024, ce qui indique que la contrôlabilité est devenue un élément central de la nomenclature pour les cultures commerciales. L'innovation des fournisseurs s'oriente vers des architectures modulaires et des systèmes d'exploitation qui simplifient les mises à niveau et réduisent les temps d'arrêt, comme l'illustrent Gavita et Agrolux avec la présentation de la plateforme LED modulaire LYRA et d'AgroluxOS en 2026. Cela ouvre un espace pour les plateformes reliant l'éclairage aux systèmes CVCD et aux ensembles de capteurs, ainsi que pour les offres axées sur le service (mise en service, documentation de validation et optimisation continue) qui aident les opérateurs à gérer le coût total de possession dans un contexte de contrôle énergétique et environnemental renforcé.

Développements récents du secteur

- Juin 2026 : Gavita International B.V. a annoncé une évolution de la plateforme LED modulaire LYRA et d'AgroluxOS lors de GreenTech Amsterdam 2026, signalant une expansion à l'échelle de la plateforme vers des luminaires modulaires et un contrôle intégré dans les environnements de culture.

- Juillet 2025 : Fluence (une entreprise Signify) a commencé à expédier sa nouvelle génération de séries d'éclairage supérieur VYPR 4 aux cultivateurs de cannabis du monde entier, la gamme de produits étant positionnée pour une production commerciale à haute intensité avec un flux photonique allant jusqu'à 2 660 umol/s.

- Juin 2024 : L'Union européenne a adopté le règlement 2024/1781 établissant des référentiels d'écoconception mis à jour pour les produits concernés, renforçant les exigences de durabilité et d'efficacité alignées avec l'éclairage horticole à LED.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus des systèmes d'éclairage utilisés spécifiquement pour la culture du cannabis, à la fois en intérieur et en serre, y compris les luminaires, les lampes et les éclairages horticoles compatibles avec les contrôles utilisés pendant tout le cycle de croissance des plantes.

Exclusions du périmètre : nous excluons les ampoules résidentielles à usage général, l'éclairage horticole non lié vendu uniquement pour des cultures autres que le cannabis, et les services d'exploitation agricole en aval qui ne sont pas des équipements ou des contrôles d'éclairage.

Aperçu de la segmentation

- Par technologie d'éclairage

- Diodes électroluminescentes (LED)

- Lampes à vapeur de sodium à haute pression (HPS)

- Lampes aux halogénures métalliques céramiques (CMH)

- Lampes fluorescentes à haute efficacité T5

- Lampes fluorescentes compactes (CFL)

- Lampes à induction magnétique

- Autres technologies

- Par type de spectre

- Spectre complet

- Spectre rouge-bleu ciblé

- Spectre supplémentaire UV et rouge lointain

- Par type d'installation

- Nouveaux établissements

- Projets de rénovation

- Par application

- Installations de culture intérieure

- Serres

- Structures de culture verticale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'élaboration d'une image claire de l'empreinte de la culture légale du cannabis et des types d'installations, car cela déterminera le bassin d'éclairage adressable. Nous utilisons généralement des sources publiques telles que les publications de statistiques agricoles de l'USDA, les séries de prix de l'électricité de la US Energy Information Administration, les tableaux du commerce et de la fabrication du US Census, ainsi que la documentation sur les normes et l'efficacité énergétique du US Department of Energy.

Nous examinons également les mises à jour des programmes relatifs au cannabis et le nombre de licences auprès des régulateurs étatiques et provinciaux officiels, ainsi que les notes douanières et tarifaires lorsqu'elles sont pertinentes pour les composants. Pour ancrer les données dans la réalité opérationnelle, nous les complétons par les rapports annuels des entreprises, les présentations aux investisseurs, les notes de certification des produits et une couverture de presse fiable sur les constructions de serres, les ajouts de capacité intérieure et les cycles de rénovation. Nous utilisons certains abonnements payants pour les données financières des entreprises et les bases de données de brevets afin de vérifier les niveaux de participation et l'orientation technologique. Ce sont des types de sources illustratifs, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour valider la manière dont l'éclairage est acheté et remplacé, et ce qui détermine la dépense moyenne par pied carré selon les stades de culture. Nous échangeons avec un ensemble de fabricants d'éclairage, de distributeurs, d'opérateurs de culture et d'entreprises d'ingénierie dans les Amériques, la région EMEA et l'Asie-Pacifique, afin que les hypothèses sur les taux de rénovation, la composition des luminaires et les prix puissent être testées avant la finalisation des chiffres.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Direction générale (CXO) : 14 % | Asie-Pacifique : 41 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 58 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une reconstruction descendante du bassin de demande, où la canopée sous licence, la surface intérieure et la densité de puissance d'éclairage typique sont traduites en nombre de luminaires, cycles de remplacement et dépenses annuelles. Une fois cette structure établie, nous la corroborons par des vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par les expéditions unitaires pour les principales catégories de luminaires, des vérifications des canaux de distribution, et une consolidation des fournisseurs sur un ensemble limité de revenus visibles, ce qui permet ensuite d'ajuster les valeurs aberrantes.

Les intrants utilisés dans le modèle comprennent la répartition entre culture intérieure et en serre, le rythme de pénétration des LED par rapport aux HID traditionnels, la puissance et la densité typiques des luminaires selon le style d'installation, les tendances des prix de l'électricité qui influencent les décisions de mise à niveau, et l'élan de la légalisation et des licences qui signale une nouvelle activité de construction. Lorsque la visibilité directe des unités est limitée, les lacunes sont traitées à l'aide d'hypothèses fondées sur des fourchettes pour la durée de vie des luminaires, le taux d'utilisation et le calendrier de rénovation, puis la validation par entretiens est utilisée pour que les dépenses implicites restent réalistes.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une légère approche de régression multivariée, où les nouvelles licences, les ajouts de capacité de culture et l'orientation des coûts énergétiques sont traités comme des moteurs clés. Les hypothèses sur l'évolution des prix et le changement de mix sont mises à jour en fonction de ce que les répondants observent dans les appels d'offres et les cycles d'achat, puis appliquées de manière cohérente à travers les régions.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les changements dans l'empreinte de la culture, les annonces d'expansion rapportées, et le changement de mix observé vers les LED dans les cultures commerciales. Lorsqu'une région présente un bond inhabituel, les moteurs sous-jacents sont réexaminés, et nous recontactons certains répondants pour confirmer si le changement provient du calendrier de légalisation, de vagues de rénovation ou d'effets de prix.

Avant validation finale, le modèle passe par une revue analytique en plusieurs étapes où l'économie unitaire, le nombre implicite de luminaires par installation et les totaux régionaux sont comparés pour vérifier leur cohérence. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'il y a des changements de politique importants, des annonces majeures de capacité, ou des variations marquées des prix de l'énergie. Juste avant la livraison, une vérification finale est effectuée afin que les chiffres reflètent les derniers indicateurs publics disponibles.

Estimation du marché de l'éclairage du cannabis de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'éclairage du cannabis diffèrent souvent parce que le périmètre sous-jacent n'est pas toujours le même, et parce que les mises à jour concernant la légalisation, les constructions et les cycles de rénovation peuvent modifier rapidement le bassin de demande. Le tableau met en évidence comment les changements dans la couverture géographique, le périmètre de produits inclus et le choix de l'année de référence peuvent faire évoluer le total dans un sens ou dans l'autre.

Le tableau montre un écart principalement parce que certaines estimations mélangent une demande d'éclairage de culture plus large ou se limitent à une seule région, puis appliquent des hypothèses de prix et de remplacement différentes. Dans le modèle de Mordor Intelligence, le total est construit pour le périmètre mondial des équipements d'éclairage du cannabis couvrant les installations de culture intérieure, les serres et les structures d'agriculture verticale, et il est ancré sur une valeur de départ 2026 avec une fenêtre de prévision définie de 2026 à 2031, ce qui affecte la comparabilité par rapport aux études utilisant 2024 ou des chiffres limités à une région.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,6 milliards USD (2026) | |

| Éditeur sectoriel A | 3,0 milliards USD (2025) | Utilise une année de référence 2025 et un horizon plus long, et semble regrouper un ensemble plus large de signaux de demande d'éclairage du cannabis (incluant une adoption plus agressive des LED et une évolution des prix), ce qui peut augmenter le total à court terme par rapport à une construction ancrée sur 2026. |

| Cabinet de conseil régional B | 1,39 milliard USD (2024) | Il s'agit uniquement de l'Amérique du Nord, donc la valeur n'est pas directement comparable à un marché mondial, et le mix régional entre constructions intérieures et serres peut également modifier la dépense moyenne implicite par installation. |

Parmi les trois chiffres, les principaux facteurs sont de savoir si le périmètre est mondial ou régional, si les dépenses d'éclairage de culture adjacentes sont incluses, et quelle année ancre le modèle. En reliant les totaux à des indicateurs observables de l'empreinte de la culture, à un calendrier de remplacement réaliste et à des prix vérifiés par entretiens, nous conservons une estimation traçable selon des étapes reproductibles, même lorsque les données publiques sont inégales.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'éclairage du cannabis ?

Le marché de l'éclairage du cannabis est évalué à 2,6 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître d'ici 2031 ?

Le chiffre d'affaires devrait atteindre 3,46 milliards USD d'ici 2031, représentant un CAGR de 5,92 %.

Quelle technologie d'éclairage domine les ventes actuelles ?

Les luminaires LED dominent avec une part de marché de 77,12 % en 2025, portés par les règles d'efficacité énergétique et les besoins d'optimisation des rendements.

Pourquoi les structures de culture verticale se développent-elles rapidement ?

Les fermes verticales atteignent une efficacité spatiale dans les zones urbaines et affichent un CAGR de 7,78 %, car les rayonnages à plusieurs niveaux maximisent l'utilisation des photons et tirent parti de spectres contrôlés.

Quelle région offre le plus fort potentiel de croissance ?

L'Europe affiche le CAGR le plus rapide à 6,55 %, l'Allemagne, le Portugal et le Danemark développant des installations conformes aux BPF de l'UE dans le cadre des nouveaux cadres de légalisation.

Qu'est-ce qui freine les petits cultivateurs dans l'adoption des LED ?

Les réseaux LED à spectre complet coûtent 200 à 300 % de plus que les systèmes HPS, et les options de financement limitées prolongent les délais de remboursement, ralentissant l'adoption chez les opérateurs aux ressources financières limitées.

Dernière mise à jour de la page le: