Taille et part du marché colombien des emballages ondulés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

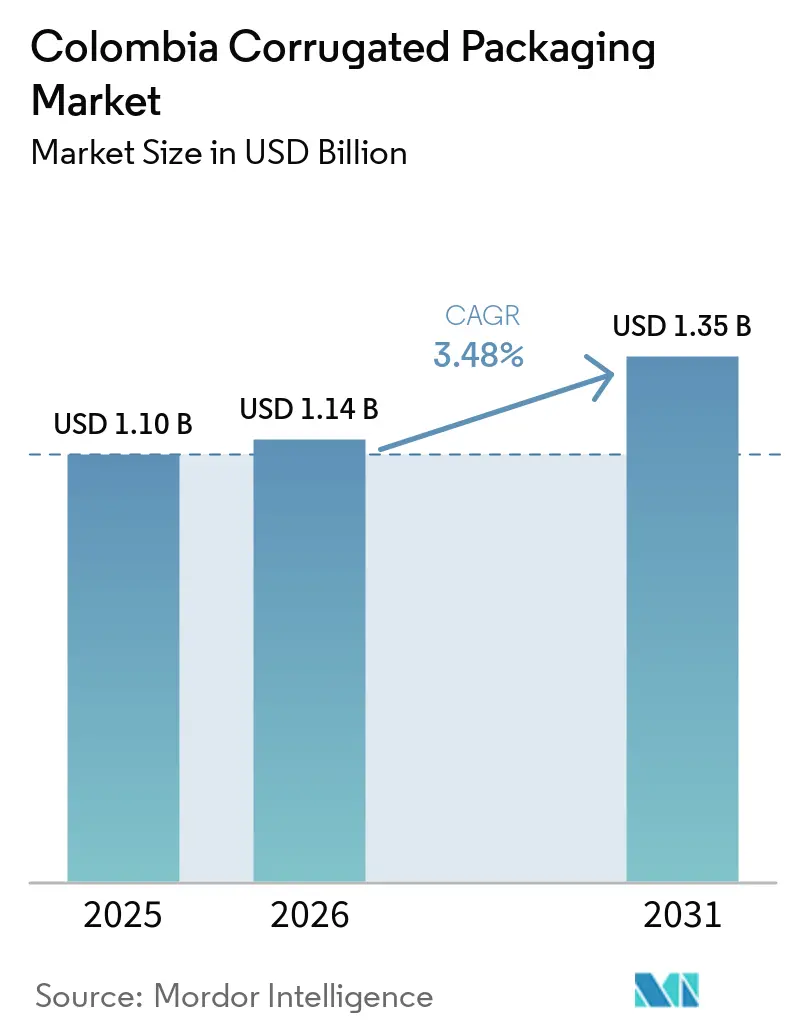

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.14 Milliards de dollars |

| Taille du Marché (2031) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché colombien des emballages ondulés par Mordor Intelligence

La taille du marché colombien des emballages ondulés est projetée à 1,10 milliard USD en 2025, 1,14 milliard USD en 2026, et devrait atteindre 1,35 milliard USD d'ici 2031, avec un CAGR de 3,48 % de 2026 à 2031. La transition progressive de la Colombie des grades de commodités vers des formats à valeur ajoutée est portée par le commerce électronique, l'agriculture d'exportation et des incitations réglementaires favorisant les substrats à base de fibres plutôt que les plastiques à usage unique. La prédominance du papier couverture recyclé ancre la compétitivité des coûts, tandis que les améliorations du médium semi-chimique renforcent la résistance à l'empilage sans alourdir les emballages. L'impression numérique et la découpe à l'emporte-pièce réduisent les délais de livraison pour les expéditeurs personnalisés, renforçant la présence des marques dans le commerce omnicanal. Les investissements dans les chaudières à biomasse et le médium à base de bagasse illustrent la course à la décarbonation de la production et à la diversification des sources de fibres, protégeant le marché colombien des emballages ondulés contre la volatilité du papier recyclé. L'intensité concurrentielle reste modérée, quatre acteurs intégrés détenant un avantage d'échelle évident tout en faisant face à des convertisseurs numériques agiles sur les niches de petites séries.

Principaux enseignements du rapport

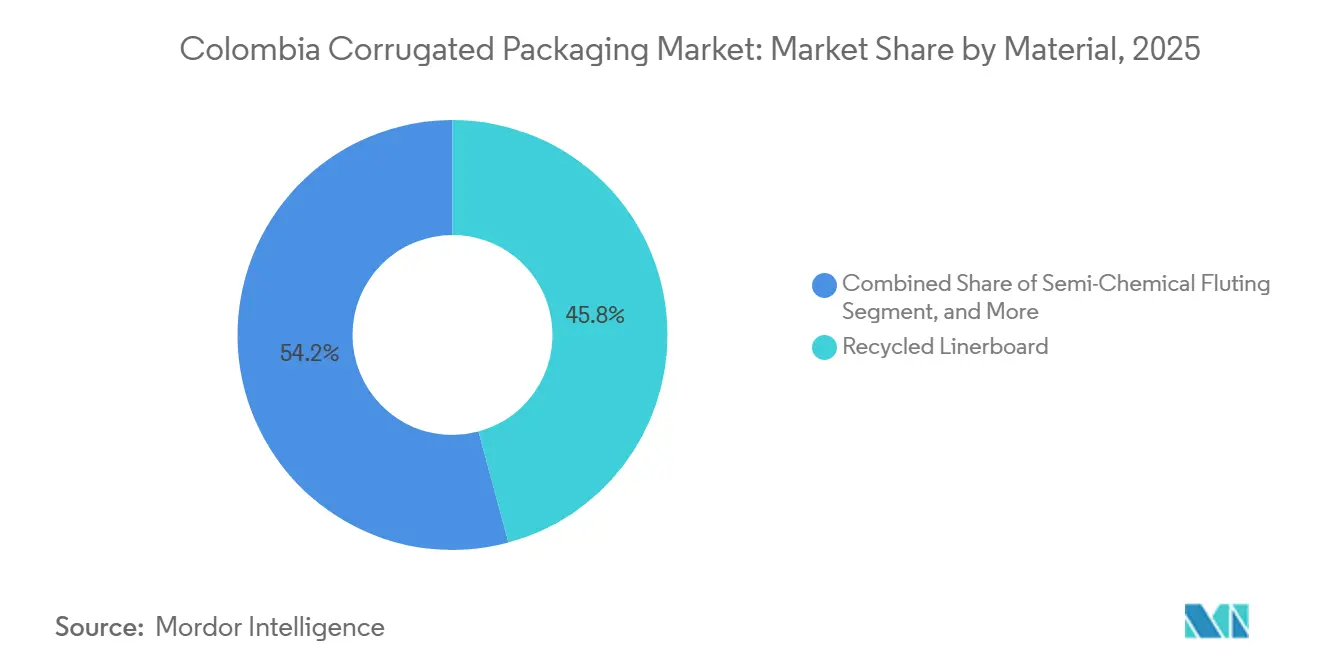

- Par matériau, le papier couverture recyclé a capté 45,81 % de la part du marché colombien des emballages ondulés en 2025.

- Par type de cannelure, la taille du marché colombien des emballages ondulés pour le segment de la cannelure E devrait progresser à un CAGR de 4,69 % jusqu'en 2031.

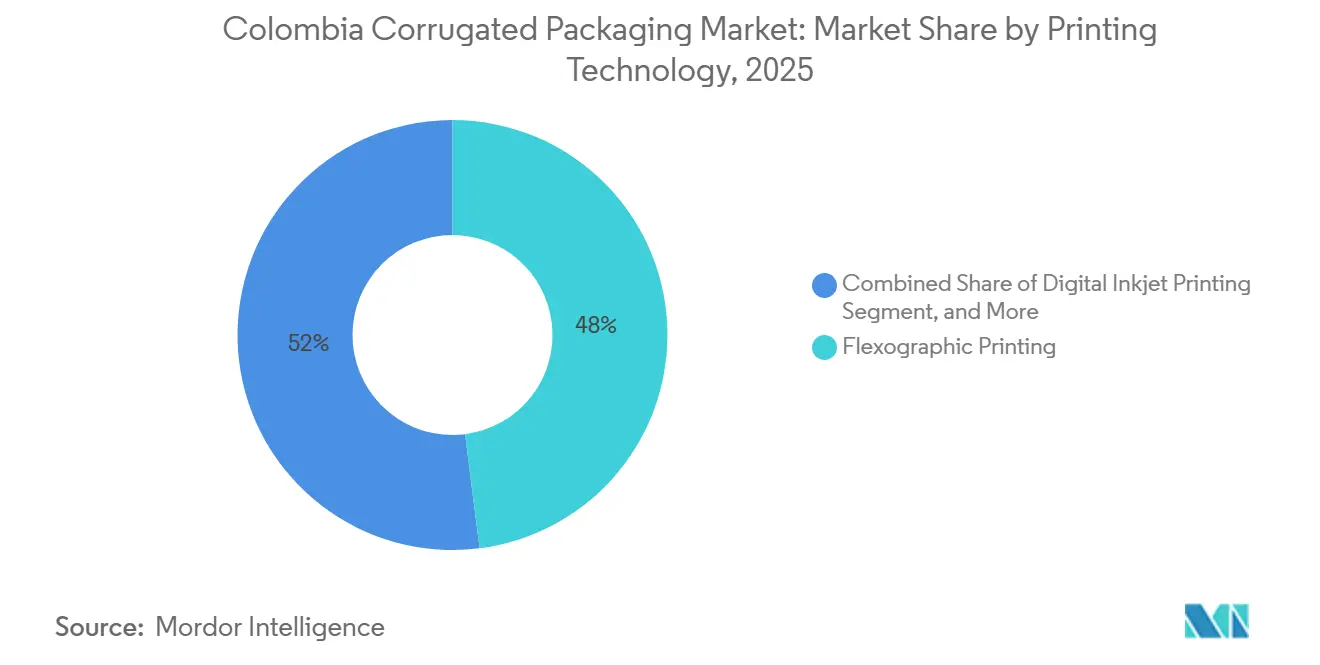

- Par technologie d'impression, l'impression flexographique a capté 47,99 % de la part du marché colombien des emballages ondulés en 2025.

- Par type de paroi d'emballage, la taille du marché colombien des emballages ondulés pour le segment des formats triple paroi devrait progresser à un CAGR de 4,32 % jusqu'en 2031.

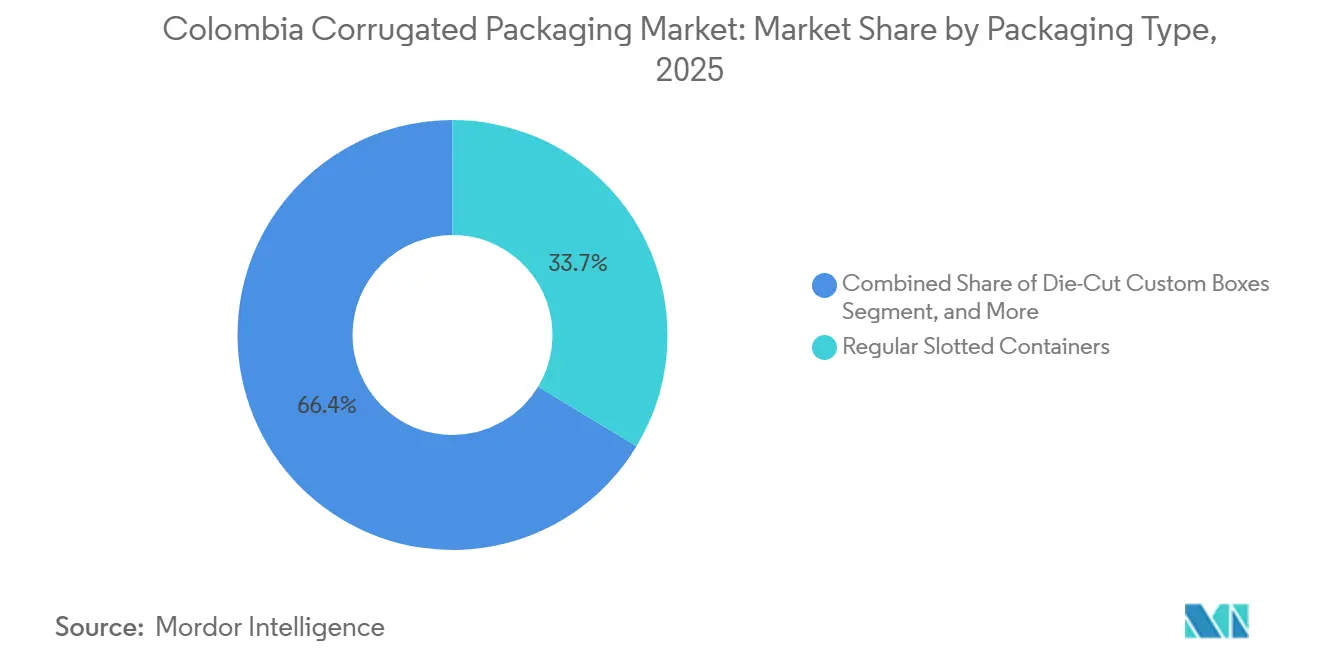

- Par type d'emballage, les boîtes américaines ont capté 33,65 % de la part du marché colombien des emballages ondulés en 2025.

- Par utilisateur final, la taille du marché colombien des emballages ondulés pour le segment des centres de traitement des commandes en ligne devrait progresser à un CAGR de 5,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché colombien des emballages ondulés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et de la livraison du dernier kilomètre | +1.20% | National, notamment Bogotá, Medellín, Cali | Court terme (≤ 2 ans) |

| Expansion des secteurs des aliments transformés et des boissons | +0.90% | National, porté par la Sabana de Bogotá et le Valle del Cauca | Moyen terme (2-4 ans) |

| Taxe gouvernementale sur les emballages plastiques à usage unique | +0.70% | National, plus forte dans les grandes municipalités | Moyen terme (2-4 ans) |

| Demande de boîtes d'exportation de produits frais légères et de qualité export | +0.50% | Valle del Cauca, Antioquia, Cundinamarca | Long terme (≥ 4 ans) |

| Croissance de la chaîne du froid en floriculture nécessitant des boîtes résistantes à l'humidité | +0.40% | Sabana de Bogotá, Rionegro | Moyen terme (2-4 ans) |

| Délocalisation de proximité de l'assemblage électronique stimulant les inserts spéciaux | +0.30% | Zones franches de Bogotá, Barranquilla, Cartagena | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et de la livraison du dernier kilomètre

La progression de l'adoption d'internet en milieu urbain a propulsé le commerce numérique colombien à 105,4 billions COP (0,0261 billion USD) en 2024, une hausse de 26,7 % qui a augmenté les volumes de colis à Bogotá, Medellín et Cali.[1]Chambre colombienne du commerce électronique, "Rapport sur le commerce électronique en Colombie 2024," ccec.org.co Les transporteurs exigent désormais des expéditeurs aux dimensions adaptées qui s'insèrent dans les casiers de livraison, stimulant les formats découpés à l'emporte-pièce avec des lignes de pliage pré-marquées qui réduisent les temps d'emballage de 30 %. Les centres de traitement des commandes spécifient de plus en plus des couvertures en cannelure E qui équilibrent l'imprimabilité et l'efficacité volumétrique. Smurfit WestRock a ouvert un bureau de service d'impression numérique à Bogotá en 2025, proposant des graphismes à données variables qui transforment l'expéditeur en support marketing. À mesure que les détaillants omnicanaux expédient depuis leurs stocks en magasin, les cartons de marque de plus petite taille gagnent du terrain, élargissant le bassin adressable pour le marché colombien des emballages ondulés.

Expansion des secteurs des aliments transformés et des boissons

Les ventes au détail d'aliments emballés ont atteint 13,7 milliards USD en 2023, portées par l'évolution des modes de vie vers les repas prêts à consommer. Les marques mondiales consolident leurs fournisseurs et exigent la certification du Forest Stewardship Council, poussant les petites usines de boîtes à investir dans des audits de chaîne de contrôle. Les producteurs de boissons passent des plateaux sous film rétractable aux caisses en carton ondulé entièrement fermées, qui améliorent l'empilage en entrepôt et réduisent l'utilisation du plastique. Le médium à base de bagasse de Carvajal Empaques cible cette transition, offrant une économie de matières premières de 8 % à 12 % par rapport à la pâte kraft importée. Ces dynamiques élargissent les opportunités pour les caisses litho-laminées à haute qualité graphique qui rehaussent la présence en rayon dans le commerce moderne, dynamisant davantage le marché colombien des emballages ondulés.

Taxe gouvernementale sur les emballages plastiques à usage unique

La loi 2232 de 2022 et la résolution 0803 de 2024 imposent des taxes progressives sur les plastiques à usage unique, incitant les chaînes de restauration rapide à remplacer les barquettes par des boîtes à emporter en carton ondulé.[2]Ministère de l'Environnement et du Développement Durable, "Résolution 0803 de 2024," minambiente.gov.co La demande a augmenté d'environ 18 000 tonnes métriques en 2025 à mesure que l'application s'est renforcée dans les grandes villes. Cartones America a installé une ligne de dispersion aqueuse qui fournit des revêtements résistants aux graisses conformes aux règles de contact alimentaire, obtenant un accès en tant que premier entrant sur les comptes de restauration. Bien que les coûts unitaires restent supérieurs aux plastiques souples, la perception des consommateurs en faveur de la durabilité des emballages à base de fibres renforce la fidélité à la marque, consolidant les gains de volume à long terme pour le marché colombien des emballages ondulés.

Demande de boîtes d'exportation de produits frais légères et de qualité export

Les exportations de fruits frais ont progressé de 37,5 % en valeur au cours des quatre premiers mois de 2025, les avocats et les groseilles à maquereau nécessitant des boîtes découpées à l'emporte-pièce et ventilées qui préservent la circulation d'air dans la chaîne du froid.[3]Ministère de l'Agriculture et du Développement Rural, "Statistiques des exportations agricoles d'avril 2025," agricola.gov.co Les convertisseurs remplacent la cannelure C par la cannelure B ou E pour minimiser les surcharges de fret tout en maintenant les objectifs de résistance à l'écrasement sur les arêtes. L'usine de Guarne de Smurfit WestRock a ajouté des découpeuses rotatives de précision avec un repérage au millimètre, réduisant les pertes de 8 % lors du transport maritime. Les prix plus élevés des boîtes sont compensés par une réduction des déchets et une meilleure conformité phytosanitaire, stimulant la demande de grades spéciaux au sein du marché colombien des emballages ondulés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier recyclé | -0.60% | National, aiguë à Bogotá et Medellín | Court terme (≤ 2 ans) |

| Concurrence des emballages plastiques souples | -0.40% | National, plus forte dans les segments des aliments transformés et des soins personnels | Moyen terme (2-4 ans) |

| Rareté des fibres vierges nationales | -0.30% | National, affectant les producteurs de grades spéciaux | Long terme (≥ 4 ans) |

| Coûts logistiques interrégionaux élevés | -0.20% | Régions andines et pacifiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier recyclé

Les droits antidumping de 18 % à 30 % sur le papier couverture recyclé brésilien ont resserré l'offre nationale et fait monter les prix de 22 % en 2024. Les marges se sont réduites pour les usines non intégrées dépourvues de contrats d'approvisionnement en fibres à long terme, entraînant de courtes interruptions dans le Valle del Cauca. La chaudière à biomasse de 100 millions USD de Smurfit Westrock, mise en service en 2024, a réduit les factures d'énergie de 15 % et amorti les fluctuations des coûts des intrants.[4]Smurfit Kappa Group, "Modernisation de l'usine de Guarne," smurfitkappa.com L'instabilité des prix décourage les dépenses d'investissement des petits convertisseurs, ralentissant la modernisation dans certaines parties du marché colombien des emballages ondulés.

Concurrence des emballages plastiques souples

Litoplas a étendu sa capacité de rotogravure de 25 % en 2025, en promouvant des pochettes qui coûtent 30 % à 40 % de moins par unité que les expéditeurs à base de papier. Bien que les convertisseurs de carton ondulé testent des boîtes hybrides doublées de film, la complexité supplémentaire limite l'adoption. Les exemptions réglementaires pour les films en contact alimentaire protègent davantage les polymères, notamment dans les snacks et le café instantané. À moins que les revêtements barrières ne deviennent compétitifs en termes de coûts, les plastiques continueront à siphonner des volumes des segments sensibles aux prix du marché colombien des emballages ondulés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les fibres recyclées ancrent les coûts, le médium semi-chimique progresse

Le papier couverture recyclé a représenté 45,81 % de la part du marché colombien des emballages ondulés en 2025, reflétant la maturité des réseaux de collecte urbains et les barrières tarifaires qui découragent les importations de fibres vierges. Les convertisseurs privilégient les grades recyclés pour les boîtes à usage général car le coût par tonne est inférieur de 12 % au kraft vierge, protégeant les marges lorsque la dépréciation du peso gonfle les coûts de la pâte importée. Le médium semi-chimique, bien que plus coûteux, croît à un CAGR de 4,19 % en remplaçant le médium recyclé dans les cartons d'exportation de produits frais qui nécessitent une résistance supérieure à l'écrasement sur les arêtes dans des cales humides. Le papier kraft vierge pour couverture reste limité aux emballages pharmaceutiques et aux aliments pour bébés, où les limites de migration européennes exigent une pâte certifiée. Les marges du médium ondulé restent faibles, de sorte que les papeteries poussent l'allègement à 120 g tout en ciblant des additifs qui améliorent les seuils de résistance à l'écrasement en anneau.

Le pilote de fibres de bagasse de Carvajal Empaques, opérationnel depuis mi-2025, promet une diversification des matières premières et une économie de 8 % à 12 % sur les matières premières par rapport au kraft importé, séduisant ainsi les clients multinationaux du secteur des boissons qui cherchent à réduire leurs émissions de scope 3. Les papeteries intégrées explorent le désencrage enzymatique pour valoriser le papier blanc récupéré en couverture supérieure, réduisant potentiellement la demande de produits chimiques de 15 %. Le guide de l'INVIMA publié en janvier 2026 augmente la fréquence des tests analytiques pour les métaux lourds, excluant les importations non certifiées des circuits de contact alimentaire. Les revêtements spéciaux utilisant des barrières en résine biosourcée gagnent une adoption précoce parmi les exportateurs laitiers qui recherchent des cartons à melon sans cire acceptables dans les filières de compostage américaines. L'adoption accélérée de cartons à grammage réduit s'aligne sur les incitations des transporteurs qui pénalisent la masse dimensionnelle, cimentant la domination des faibles grammages au sein du marché colombien des emballages ondulés.

Par type de cannelure : la cannelure E étend sa portée vers les graphismes haut de gamme

La cannelure B détenait 38,21 % de la taille du marché colombien des emballages ondulés en 2025, soutenant les productions d'aliments en conserve, de boissons et d'articles industriels généraux où l'amortissement prime sur les graphismes. La cannelure E progresse à un CAGR de 4,69 %, portée par les marques de cosmétiques, de soins personnels et de médicaments sans ordonnance qui apprécient son profil fin et sa surface de qualité litho. Les facings en rayon rétrécissent lorsque les fournisseurs passent de la cannelure B à la cannelure E, libérant de l'espace pour les extensions de gamme et incitant les détaillants à préférer des supports plus fins lors des révisions de gamme. La double paroi hybride B/E, pionnière du centre technique de Smurfit Westrock, combine la résistance à l'écrasement de la cannelure B avec la surface d'impression de la cannelure E, élargissant l'éligibilité dans les expéditeurs pour le commerce électronique.

L'amortissement volumineux de la cannelure A conserve des niches dans les appareils électroménagers et les fûts chimiques, mais ses parts diminuent à mesure que la triple paroi B/C/B dépasse les seuils requis aux tests de chute avec un tare inférieur. La cannelure C, autrefois le cheval de bataille des cartons d'exportation, cède la place aux variantes de cannelure B qui réduisent le poids de fret de 8 % sur les expéditions d'avocats vers Rotterdam. La cannelure, avec un calibre de 0,8 millimètre, gagne du terrain dans les produits de luxe, avec des embellissements en feuille et en UV sélectif qui constituent le rituel de déballage. Les formulateurs d'adhésifs tels que Henkel et H.B. Fuller ont lancé en 2024 des mélanges d'amidon à basse température qui réduisent les temps de prise de 20 %, atténuant le gauchissement sur les couvertures légères en cannelure E et F. À mesure que les graphismes haut de gamme migrent au-delà des centres commerciaux métropolitains vers les paniers d'achats numériques, les cannelures à faible calibre captent des commandes supplémentaires, renforçant la progression vers le haut du mix dans le marché colombien des emballages ondulés.

Par type d'emballage : les boîtes personnalisées découpées à l'emporte-pièce dépassent les boîtes américaines de commodité

Les boîtes américaines représentaient 33,65 % du marché colombien des emballages ondulés en 2025, grâce à des empreintes standardisées adaptées aux lignes d'emballage convoyeuses dans les usines de boissons. Pourtant, les boîtes personnalisées découpées à l'emporte-pièce progressent à un CAGR de 4,17 % car les vendeurs en ligne valorisent les dimensions minimisant les vides qui réduisent les matériaux de rembourrage et les pénalités de poids dimensionnel. Les mises en page numériques en petites séries permettent des graphismes spécifiques à la marque par promotion et même par consommateur, générant une valeur perçue plus élevée avec un coût d'encre marginal. Les boîtes pliantes convergent avec le micro-ondulé lorsque les feuilles litho-laminées combinent rigidité et présence en rayon pour l'électronique grand public.

Les boîtes palettes pour les mangues et les ananas sont améliorées avec des découpes spécifiques aux producteurs avec des codes QR gravés au laser qui soutiennent la traçabilité phytosanitaire tout au long de la chaîne du froid. Les présentoirs de point de vente, bien que représentant moins de 5 % du volume, offrent des marges brutes à deux chiffres et profitent de l'expansion des supermarchés dans les banlieues de Medellín. L'alliance de Tetra Pak à mi-2025 avec des convertisseurs locaux pour co-fournir des suremballages de cartons aseptiques illustre une approche hybride, avec des parois intérieures barrières à l'humidité préservant l'intégrité des emballages sur les lignes de lait. Les papeteries intégrées ont perfectionné l'automatisation des refendeuses-rainureuses de sorte que les changements de format s'effectuent en moins de 7 minutes, rendant rentables les petites commandes qui contournaient auparavant le marché colombien des emballages ondulés.

Par type de paroi : la paroi simple domine, la triple paroi trouve des niches pour les usages intensifs

Les constructions à paroi simple ont capté 51,27 % de la part du marché colombien des emballages ondulés en 2025, les offres 32-ECT répondant aux objectifs de performance pour la plupart des expéditions d'aliments transformés, de boissons et de vêtements. La concentration des convertisseurs sur l'optimisation de l'étalement des adhésifs a permis de réduire le grammage des couvertures à 130 g m-2 sans compromettre la compression. Les cartons double paroi restent un pilier de résistance intermédiaire pour les caisses de bocaux en verre et de bouteilles de détergent, tandis que les exportateurs de produits frais haut de gamme passent à la cannelure B simple paroi avec des cornières, économisant 6 % sur le coût des boîtes.

La demande de triple paroi, qui devrait croître à un CAGR de 4,32 %, s'aligne sur les exportations de circuits imprimés et d'appareils électroménagers délocalisés à proximité qui nécessitent une résistance à l'écrasement sur les arêtes supérieure à 55 psi pour résister aux hauteurs d'empilage lors du transport maritime. Smurfit WestRock a ajouté une onduleuse triple paroi à Guarne fin 2024, affichant une parité de temps de cycle avec les productions double paroi. Des mousses PE antistatiques laminées sur les parois intérieures protègent les circuits intégrés destinés aux usines d'assemblage d'Amérique centrale. Le carton ondulé simple face refait surface dans les usines de meubles qui enveloppent des panneaux laqués sensibles aux rayures, se substituant aux feuilles de polystyrène expansé désormais taxées au titre des prélèvements environnementaux. La prévoyance réglementaire qui positionne le carton ondulé comme un matériau de rembourrage recyclable accentue la rentabilité de la paroi simple et maintient la hiérarchie au sein du marché colombien des emballages ondulés.

Par technologie d'impression : la flexographie maintient le volume, l'impression numérique à jet d'encre monte en puissance

Les presses flexographiques ont représenté 47,99 % de la taille du marché colombien des emballages ondulés en 2025 en soutenant les longues séries de plateaux pour les clusters de sodas et de bières. La formulation d'encres à base d'eau respecte les réglementations sur les COV en vigueur dans les villes, préservant l'accès aux usines urbaines. L'impression numérique à jet d'encre progresse à un CAGR de 5,11 % à mesure que les centres de traitement des commandes commandent des visuels spécifiques à des campagnes en séries inférieures à 5 000 unités. Les données variables telles que les codes de loterie et la personnalisation alimentent un engagement de marque supplémentaire, avec des délais de changement de plaques minimaux.

Le système Highcon de Grafix Digital, installé au premier trimestre 2025, grave les lignes de pliage au laser sans outillage métallique, comprimant le délai de prototypage à huit heures et attirant des startups de beauté qui font évoluer leurs designs saisonniers. Les feuilles litho-laminées apportent des finitions métalliques et holographiques sur les doubles parois B/E pour les lancements de smartphones. La sérigraphie reste une niche, accentuant les présentoirs de point de vente avec un vernis tactile qui déclenche des achats impulsifs. Les limites réglementaires sur certains pigments solvantés pour les applications alimentaires accélèrent le retrait de la rotogravure traditionnelle dans les boîtes de snacks. À mesure que l'adoption s'élargit, les têtes à jet d'encre atteignent des vitesses linéaires de 90 mètres par minute, réduisant l'écart de coût avec la flexographie et élargissant l'adressabilité au sein du marché colombien des emballages ondulés.

Par secteur d'utilisation finale : le commerce électronique prend son essor, l'alimentation reste l'ancre

Les aliments transformés ont dominé le marché colombien des emballages ondulés avec une part de 28,44 % en 2025, fournissant du riz, des pâtes et des légumes en conserve vendus dans le commerce moderne. Les emballages secondaires en carton ondulé remplacent les caisses en bois dans les lignes de viande réfrigérée et de fromage à mesure que les règles d'hygiène se renforcent. Les centres de traitement des commandes en ligne affichent le CAGR le plus rapide du marché à 5,25 %, la mode, l'électronique et les produits alimentaires migrant en ligne, exigeant des expéditeurs aux dimensions adaptées et à l'image de marque qui résistent à la logistique inverse.

Les exportateurs de fleurs et de fruits frais se tournent vers des découpes résistantes à l'humidité qui augmentent les prix de vente moyens de 15 % tout en réduisant les déchets pour les producteurs près de Rionegro et Guasca. Les embouteilleurs de boissons passent à des caisses entièrement fermées compatibles avec le stockage automatisé en rayonnages hauts, réduisant le risque d'effondrement des palettes et l'utilisation du plastique. Les assembleurs d'électronique dans les zones franches de Bogotá demandent des cartons antistatiques à triple paroi pour protéger les circuits imprimés en route vers les centres de distribution de Miami. Les marques de cosmétiques et de soins personnels abandonnent les plastiques sous blister au profit de boîtes cadeaux en carton ondulé façonnées par les déballages d'influenceurs, tandis que les clients pharmaceutiques exigent des emballages secondaires audités ISO et testés pour la migration, étendant la latitude de tarification premium dans l'ensemble du marché colombien des emballages ondulés.

Analyse géographique

Bogotá et le corridor de la Sabana ont représenté environ 40 % de la demande nationale en 2025, portés par les usines d'aliments transformés, les centres de traitement des commandes et les conditionnements pharmaceutiques qui renforcent le marché colombien des emballages ondulés. La densité de population de la capitale soutient les livraisons en flux tendu, réduisant les délais des convertisseurs à 24-48 heures pour les références récurrentes. La vallée d'Aburrá de Medellín a représenté 22 % du marché, les reprises du secteur textile et les lignes d'assemblage de bus électriques nécessitant des emballages de transit, faisant des convertisseurs régionaux des partenaires stratégiques pour les usines nouvellement lancées.

Cali et le Valle del Cauca au sens large ont contribué à hauteur de près de 17 %, grâce aux exportateurs de fruits et de fleurs qui ont besoin de cartons ventilés résistants à l'humidité pour les conteneurs réfrigérés. Les volumes d'exportation de fleurs d'avril 2025 ont progressé de 13,9 %, intensifiant la demande de boîtes en urgence lors des pics de la fête des mères et de la Saint-Valentin. Le port pacifique de Buenaventura permet des retours à vide le jour même pour les palettes et les feuilles, réduisant les stocks pour les expéditeurs de produits frais et améliorant la flexibilité du marché colombien des emballages ondulés.

Barranquilla et Cartagena, bien que plus petites, sont les nœuds côtiers à la croissance la plus rapide, les fabricants sous contrat d'électronique grand public et de produits pharmaceutiques délocalisés à proximité spécifiant des boîtes double paroi inviolables. Les coûts de transport routier vers les départements éloignés restent élevés, mais le Plan national de logistique 2024-2028 promet une réduction des coûts de 12 % à 15 % d'ici 2028, susceptible de libérer la demande dans le Chocó et le Putumayo. Les acteurs intégrés tels que Smurfit Westrock et Carvajal Empaques positionnent leurs papeteries à proximité des grands axes routiers pour limiter l'exposition aux frais de transport interrégionaux, maintenant des délais de livraison compétitifs.

Paysage concurrentiel

Quatre entreprises intégrées, Smurfit Westrock, Cartones America, Carvajal Empaques et Cartón de Colombia, détenaient environ 60 % de la part collective en 2025, conférant au marché colombien des emballages ondulés une concentration modérée. L'échelle permet une intégration en amont dans les fibres récupérées et les actifs énergétiques, comme l'illustre la chaudière à biomasse de Barbosa de Smurfit WestRock, qui fournit désormais 85 % de l'énergie sur site. La ligne à dispersion de Cartones America sécurise un accès prioritaire aux acheteurs de la restauration qui recherchent une résistance aux graisses, tandis que le médium de bagasse de Carvajal Empaques diversifie le risque lié aux fibres et séduit les labels écologiques.

Les entrants numériques natifs tels que Grafix Digital exploitent la technologie Highcon pour livrer des prototypes le jour même aux vendeurs en ligne. Leur modèle allégé en actifs contourne les coûts d'outillage et se distingue par la rapidité plutôt que par le volume, grignotant les marges des longues séries flexo traditionnelles. Les acteurs intégrés établis répondent en ajoutant des presses numériques et des découpeuses automatisées, augmentant les exigences en capital pour les nouveaux entrants et renforçant les barrières à l'entrée sur le marché colombien des emballages ondulés.

La rigueur réglementaire sépare davantage les concurrents. Le guide de l'INVIMA de janvier 2026 exige des convertisseurs qu'ils documentent la migration des métaux lourds et des composés organiques volatils pour chaque lot en contact avec des aliments ou des médicaments. Les usines dépourvues de systèmes ISO 9001 risquent des rejets de produits, orientant les marques pharmaceutiques et de nutrition infantile vers des fournisseurs certifiés. Les références en matière de durabilité, notamment la chaîne de contrôle FSC et les données carbone du cycle de vie, figurent de plus en plus dans les appels d'offres, donnant aux papeteries intégrées un avantage que les petits acteurs régionaux peinent à égaler.

Leaders du secteur colombien des emballages ondulés

Smurfit Westrock plc

Cartones America S.A.

Carvajal Empaques S.A.S.

Cartón de Colombia S.A.

Empacor S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : l'INVIMA a publié le guide d'application des résolutions 683 et 4143 de 2012, clarifiant les procédures d'approbation pour les emballages en contact alimentaire et rehaussant les normes de documentation pour les convertisseurs.

- Décembre 2025 : Smurfit Westrock a commencé la montée en puissance d'une ligne d'impression numérique à Medellín, réduisant les délais de livraison pour les cartons personnalisés destinés au commerce électronique à 48 heures.

- Juin 2025 : Carvajal Empaques a lancé une ligne pilote de médium à base de bagasse de canne à sucre à Cali, ciblant les caisses pour aliments transformés et boissons.

- Avril 2025 : Highcon et Grafix Digital ont installé un système de découpe et de rainurage numérique à Bogotá, permettant des petites séries le jour même pour des boîtes personnalisées.

Périmètre du rapport sur le marché colombien des emballages ondulés

Le rapport sur le marché colombien des emballages ondulés comprend une analyse complète des matériaux ondulés à base de fibres et de polymères utilisés pour le confinement, la protection et le transport de marchandises dans divers secteurs industriels et de distribution. Le marché désigne le secteur qui produit des cartons multicouches, composés généralement d'un médium cannelé intercalé entre des couvertures, conçus pour offrir des rapports résistance/poids élevés et une résistance à l'écrasement pour les emballages secondaires et tertiaires.

Le rapport sur le marché colombien des emballages ondulés est segmenté par matériau (papier kraft vierge pour couverture, papier couverture recyclé, médium ondulé, médium semi-chimique et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E et cannelure F), type d'emballage (boîtes américaines, boîtes personnalisées découpées à l'emporte-pièce, boîtes pliantes, présentoirs de point de vente, boîtes palettes et autres types d'emballages), type de paroi (paroi simple, double paroi, triple paroi et simple face), technologie d'impression (impression flexographique, impression numérique à jet d'encre, litho-lamination, sérigraphie et autres technologies d'impression), secteur d'utilisation finale (aliments transformés, produits alimentaires frais et produits frais, boissons, produits électriques, soins personnels et cosmétiques, centres de traitement des commandes en ligne, produits pharmaceutiques et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD

| Papier kraft vierge pour couverture |

| Papier couverture recyclé |

| Médium ondulé |

| Médium semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes américaines |

| Boîtes personnalisées découpées à l'emporte-pièce |

| Boîtes pliantes |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballages |

| Paroi simple |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression numérique à jet d'encre |

| Litho-lamination |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Produits alimentaires frais et produits frais |

| Boissons |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de traitement des commandes en ligne |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale |

| Par matériau | Papier kraft vierge pour couverture |

| Papier couverture recyclé | |

| Médium ondulé | |

| Médium semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes américaines |

| Boîtes personnalisées découpées à l'emporte-pièce | |

| Boîtes pliantes | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballages | |

| Par type de paroi | Paroi simple |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique à jet d'encre | |

| Litho-lamination | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Aliments transformés |

| Produits alimentaires frais et produits frais | |

| Boissons | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de traitement des commandes en ligne | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché colombien des emballages ondulés et ses perspectives de croissance jusqu'en 2031 ?

Le marché est projeté à 1,14 milliard USD en 2026 et devrait atteindre 1,35 milliard USD d'ici 2031, reflétant un CAGR de 3,48 % sur la période 2026-2031.

Quel segment de matériau connaît la croissance la plus rapide dans les emballages ondulés colombiens ?

Le médium semi-chimique se développe à un CAGR de 4,19 % à mesure que les exportateurs recherchent des cartons plus légers mais plus résistants.

Comment la taxe sur les plastiques à usage unique influence-t-elle les choix d'emballages en Colombie ?

La taxe progressive pousse les restaurants à service rapide et les détaillants à se tourner vers des boîtes en carton ondulé résistantes aux graisses, ajoutant environ 18 000 tonnes métriques de demande annuelle.

Pourquoi l'impression numérique gagne-t-elle des parts dans les emballages ondulés colombiens ?

Les marques de commerce électronique valorisent les graphismes variables et les commandes minimales réduites, et les presses numériques éliminent les coûts de plaques, soutenant un CAGR de 5,11 % jusqu'en 2031.

Quelles régions génèrent la demande la plus élevée de boîtes en carton ondulé en Colombie ?

Bogotá et le corridor de la Sabana contribuent à environ 40 % de la consommation nationale, suivis de Medellín et de la région du Valle del Cauca.

Qu'est-ce qui stimule l'adoption des boîtes en carton ondulé à triple paroi ?

L'assemblage d'électronique délocalisé à proximité et les exportations industrielles lourdes nécessitent des résistances à l'écrasement sur les arêtes supérieures à 55 psi, alimentant un CAGR de 4,32 % pour les formats à triple paroi.

Dernière mise à jour de la page le: