Taille et part du marché du café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 185.69 Milliards de dollars |

| Taille du Marché (2031) | 238.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

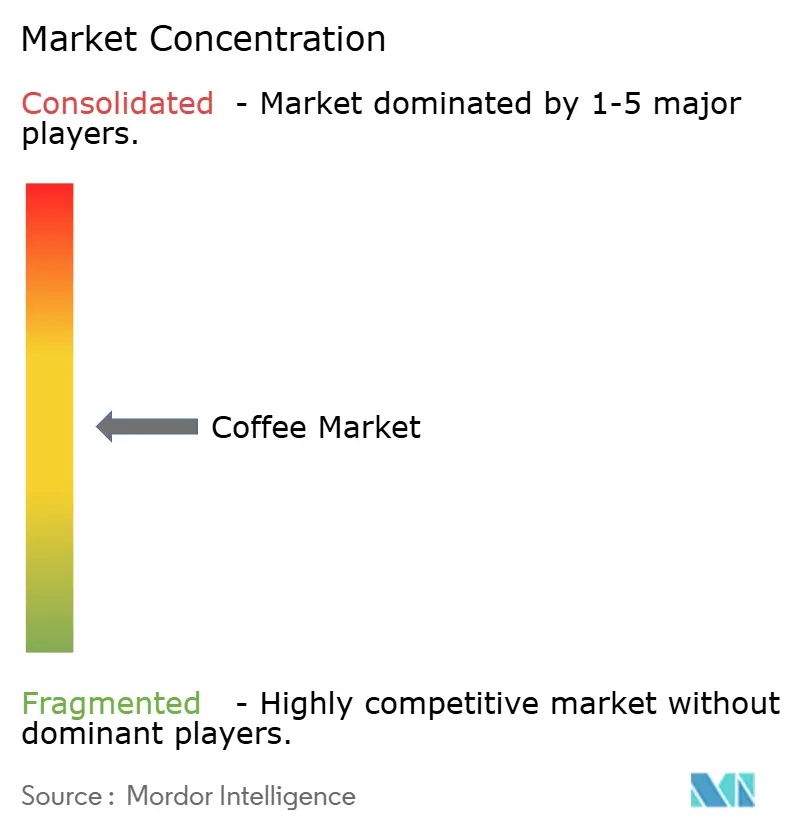

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café par Mordor Intelligence

La taille du marché mondial du café était évaluée à 176,55 milliards USD en 2025 et devrait croître de 185,69 milliards USD en 2026 pour atteindre 238,99 milliards USD d'ici 2031, à un TCAC de 5,18 % durant la période de prévision (2026-2031). Le marché est porté par la demande croissante de café premium, d'options prêtes à consommer et par des réglementations de durabilité plus strictes, même si la croissance en volume reste plus lente. Les torréfacteurs de café à intégration verticale se concentrent sur la traçabilité pour sécuriser leurs chaînes d'approvisionnement, tandis que les marques de spécialité bénéficient de l'intérêt des consommateurs pour les saveurs uniques. L'Amérique du Nord détient la plus grande part de marché, mais l'Asie-Pacifique connaît la croissance la plus rapide, les jeunes consommateurs urbains choisissant de plus en plus le café plutôt que le thé. L'Arabica reste le type de café le plus populaire en raison de sa saveur, mais le développement de cultures résistantes au climat devient essentiel pour maintenir la production face à l'évolution des conditions météorologiques. Par type de produit, le café moulu premium domine le marché tandis que le café instantané connaît une croissance rapide. Par origine, l'origine mixte domine, mais l'origine unique gagne du terrain. La concurrence sur le marché est modérée, avec des acteurs majeurs tels que JM Smucker, Nestlé et Luigi Lavazza S.p.A. qui se distinguent. Des stratégies telles que la transparence de la chaîne d'approvisionnement par la technologie et les ventes directes aux consommateurs deviennent des éléments clés de différenciation.

Points clés du rapport

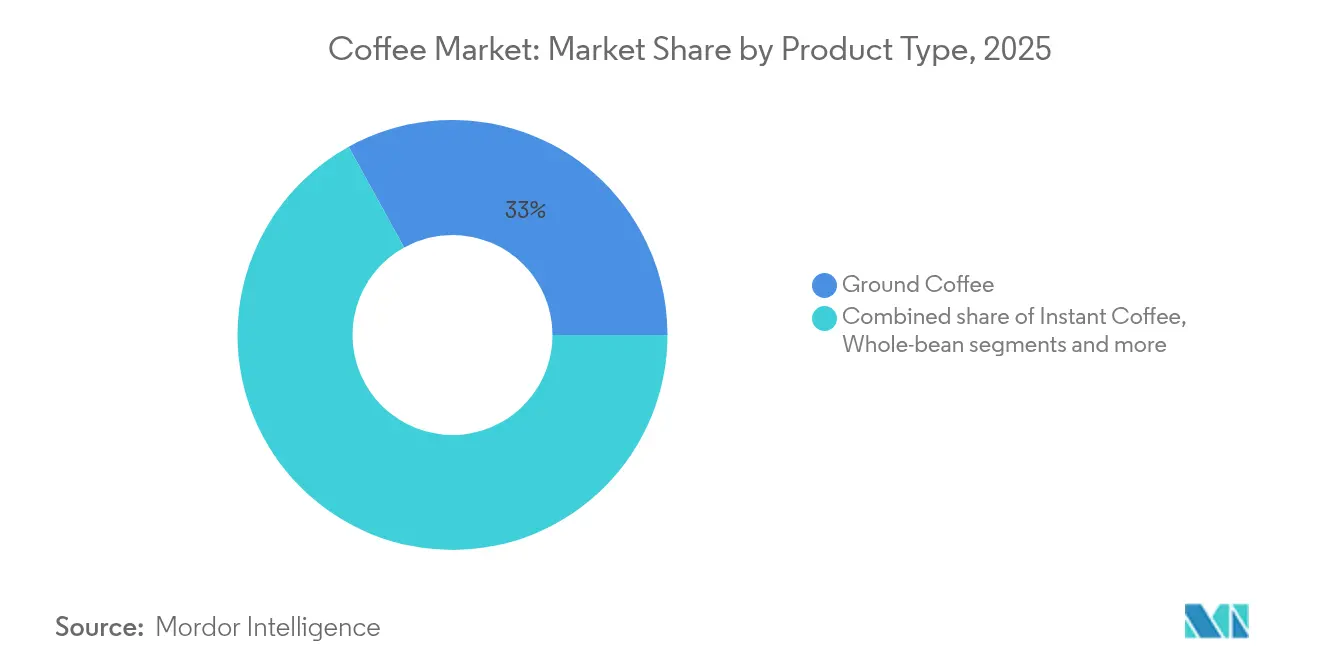

- Par type de produit, le café moulu a dominé avec 33,02 % de part du marché du café en 2025 ; le café prêt à consommer (RTD) devrait se développer à un TCAC de 7,52 % jusqu'en 2031.

- Par espèce de café, l'arabica représentait 56,74 % de part en 2025 ; le robusta devrait croître à un TCAC de 5,98 % jusqu'en 2031, renforçant son statut premium.

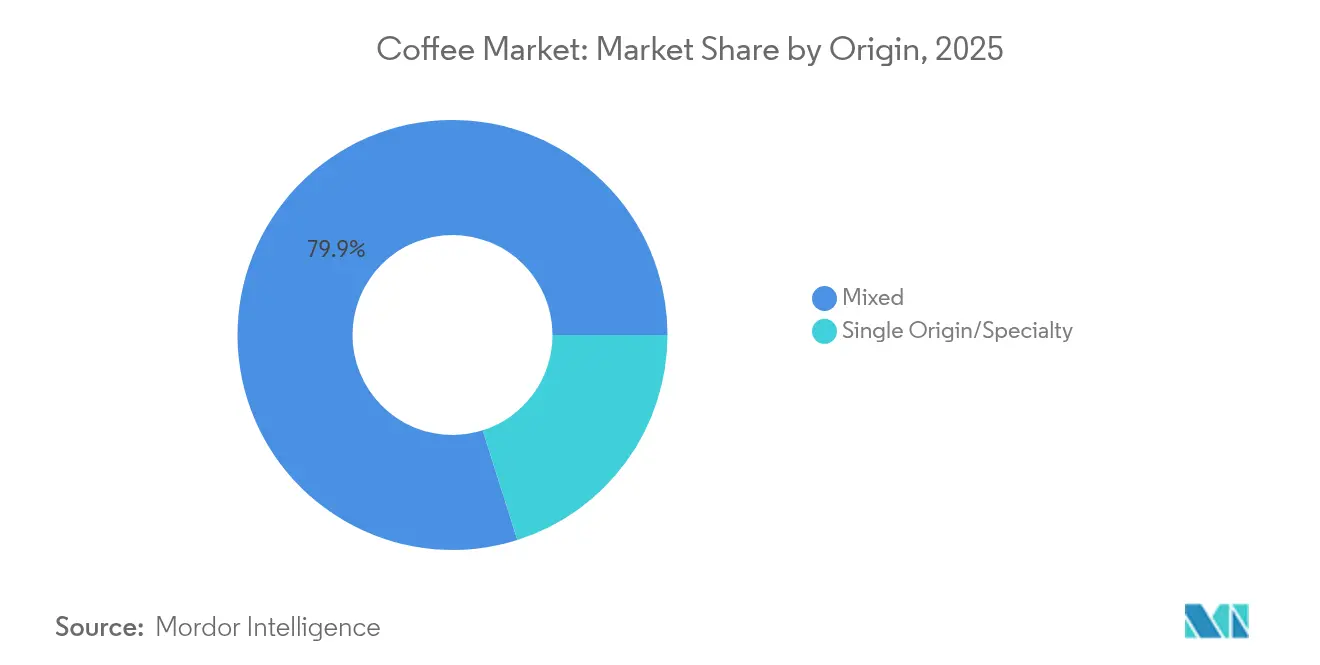

- Par origine, les offres d'origine mixte représentaient 79,88 % du chiffre d'affaires de 2025 ; les produits d'origine unique/spécialité devraient s'accélérer à un TCAC de 6,86 % durant 2026-2031.

- Par canal de distribution, le circuit domicile a dominé avec une part de 80,41 % en 2025, tandis que le circuit hors domicile devrait rebondir à un TCAC de 6,01 % jusqu'en 2031, à mesure que la demande des entreprises et de la restauration collective se redresse.

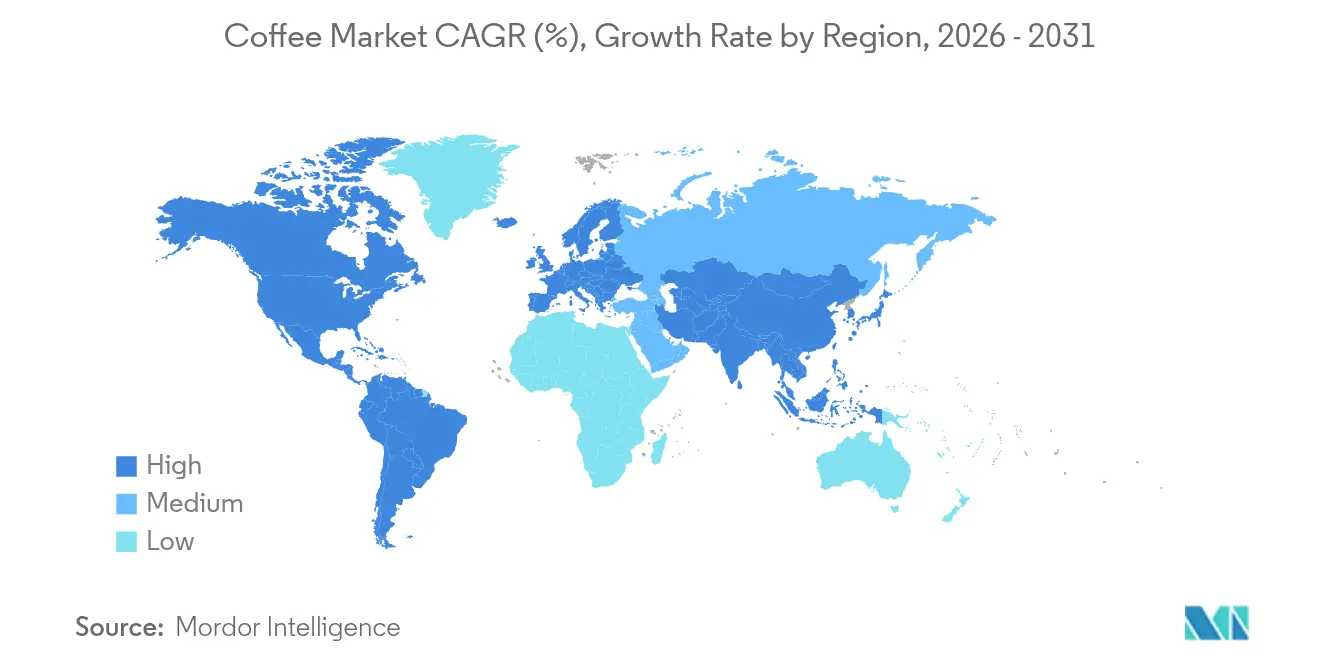

- Par géographie, l'Amérique du Nord détenait 23,64 % du chiffre d'affaires de 2025 ; le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 8,16 %, le plus rapide parmi toutes les régions, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du café

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de café de spécialité et premium | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Développement de la culture du café chez les millennials et la génération Z | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor de la consommation de boissons prêtes à consommer/cold brew | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation à la durabilité et à l'approvisionnement éthique | +0.7% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Solutions café en entreprise et sur le lieu de travail | +0.5% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Influence des médias sociaux et du marketing d'influence | +0.4% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de café de spécialité et premium

La demande croissante de café de spécialité et premium stimule le marché mondial du café, les préférences des consommateurs continuant d'évoluer, notamment chez les jeunes générations. Aux États-Unis, le café de spécialité est devenu une part importante de la consommation au détail. Selon la National Coffee Association of the USA, 46 % des adultes américains ont consommé du café de spécialité en 2024.[1]Source : National Coffee Association of USA, "NCDT Specialty Coffee Report", ncausa.orgCette tendance est également visible sur le marché américain du café, reflétant un intérêt croissant pour les grains d'origine unique, les produits issus d'un approvisionnement éthique et les expériences de type café. À l'échelle mondiale, la consommation de café de spécialité augmente à un rythme plus rapide que le café traditionnel, soutenue par une forte demande de consommation hors domicile et sa capacité à résister aux défis économiques. En Inde, la consommation intérieure de café est en hausse constante, tandis que les exportations de café du pays ont doublé au cours de la dernière décennie, atteignant 1,8 milliard USD au cours de l'exercice 2024, selon le ministère des Affaires étrangères en date de juin 2025[2]Source : Ministère des Affaires étrangères, "Les exportations de café de l'Inde doublent en une décennie et atteignent 1,8 milliard USD au cours de l'exercice 24", indbiz.gov.in. À mesure que les consommateurs accordent plus d'importance à la qualité, aux saveurs uniques et à l'approvisionnement éthique plutôt qu'au seul prix, le café de spécialité continue d'élargir sa part de marché.

Développement de la culture du café chez les millennials et la génération Z

Les millennials et la génération Z jouent un rôle majeur dans la croissance du marché mondial du café. Ces jeunes consommateurs recherchent un café de haute qualité, issu d'un approvisionnement éthique, et préfèrent les saveurs uniques et les expériences premium. Beaucoup d'entre eux apprécient les cafés de spécialité et le café artisanal plutôt que les options ordinaires. Selon Convenience Org, les consommateurs de café de la génération Z sont tout aussi susceptibles de commencer par un café glacé que par un café chaud, et environ 85 % d'entre eux ajoutent de la crème, contre 70 % des consommateurs de café en général[3]Source : Convenience Org, Voici comment la génération Z prend son café,

convenience.org. Cela témoigne de leur préférence pour un café personnalisé et savoureux. Ils ont également tendance à consommer davantage de café en dehors du domicile, stimulant la popularité de la culture des cafés. En Inde, l'urbanisation, la hausse des revenus et l'essor des chaînes de cafés ont rendu le café plus populaire chez les jeunes adultes, comme le rapporte le Coffee Board of India. Ces préférences changeantes remodèlent le marché mondial du café, stimulant l'innovation et une croissance régulière.

Sensibilisation à la durabilité et à l'approvisionnement éthique

La sensibilisation à la durabilité et à l'approvisionnement éthique prend une importance croissante sur le marché mondial du café, faisant des pratiques responsables une nécessité pour les entreprises. Les gouvernements et les organisations introduisent des réglementations plus strictes, telles que le Règlement de l'Union européenne sur la déforestation, qui exige des entreprises qu'elles prouvent que leur café est exempt de déforestation d'ici décembre 2025[4]Source : Commission européenne, Application du règlement EUDR sur les produits sans déforestation reportée jusqu'en décembre 2025,

ec.europa.eu. En réponse, des entreprises comme Nestlé se sont engagées à garantir que 100 % de leur café est issu d'un approvisionnement responsable d'ici 2025. Des technologies avancées, notamment la blockchain et le géorepérage mobile, aident aussi bien les grandes entreprises que les petits agriculteurs à suivre les origines de leur café et à se conformer à ces réglementations. À mesure que les normes environnementales, sociales et de gouvernance (ESG) deviennent un élément clé des accords d'approvisionnement, la durabilité n'est plus seulement une stratégie marketing, mais une composante fondamentale des opérations commerciales.

Solutions café en entreprise et sur le lieu de travail

L'essor des solutions café en entreprise et sur le lieu de travail devient un facteur significatif stimulant la croissance du marché mondial du café. Les employeurs se concentrent de plus en plus sur l'amélioration du bien-être des employés et la création d'un environnement de travail positif, ce qui conduit à des investissements dans des options de café de qualité au sein des espaces de bureau. Cette tendance est soutenue par le mouvement de retour au bureau, les modèles de travail hybrides et la demande croissante d'expériences de type café au travail. Selon l'Organisation de coopération et de développement économiques, en avril 2025, le taux d'emploi s'établit à 95,1 %, reflétant une forte présence de la main-d'œuvre[5]Source : Organisation de coopération et de développement économiques, Taux d'emploi,

oecd.org. Les entreprises introduisent des machines à café avancées, telles que les systèmes grain à tasse, et proposent des mélanges de spécialité sélectionnés pour répondre aux préférences des employés. En proposant des options de café premium, les entreprises visent à stimuler la productivité, améliorer la satisfaction des employés et favoriser une culture d'entreprise plus engageante. Cette évolution de la dynamique du lieu de travail encourage les fournisseurs de café à créer des solutions personnalisées pour les bureaux, garantissant une demande stable et une consommation régulière dans les environnements professionnels.

Tableau d'analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix des grains de café | -0.8% | Mondial, aiguë dans les régions productrices | Court terme (≤ 2 ans) |

| Barrières tarifaires et liées au règlement de l'Union européenne sur la déforestation | -0.6% | Europe et exportateurs mondiaux vers l'Europe | Moyen terme (2-4 ans) |

| Pression réglementaire et restrictions à l'importation/exportation | -0.4% | Mondial, variable selon les relations commerciales | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant la caféine et les risques pour la santé | -0.3% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire et restrictions à l'importation/exportation

La pression réglementaire et l'évolution des restrictions commerciales créent des défis importants pour le marché mondial du café. Par exemple, en août 2025, les États-Unis ont introduit un tarif douanier de 50 % sur le café brésilien, perturbant les chaînes d'approvisionnement établies. Cela a contraint les exportateurs à réorienter leurs expéditions vers des marchés alternatifs comme la Chine et l'Union européenne, créant une incertitude pour le Brésil, l'un des plus grands fournisseurs de café au monde. De même, l'Inde a mis en place de nouvelles règles d'importation exigeant des certificats de fumigation pour les grains de café afin de prévenir les infestations de parasites. Ces réglementations ont ajouté des charges de conformité supplémentaires pour les exportateurs. En conséquence, les coûts opérationnels augmentent, les expéditions subissent des retards et les petits producteurs peinent à s'adapter aux nouvelles normes et exigences documentaires. Ces défis remodèlent la dynamique du marché, en particulier pour les producteurs et les exportateurs qui ne disposent pas des ressources nécessaires pour naviguer efficacement dans ces changements réglementaires.

Préoccupations des consommateurs concernant la caféine et les risques pour la santé

Les préoccupations concernant la consommation de caféine et ses risques potentiels pour la santé limitent de plus en plus la croissance du marché mondial du café. Des organisations de santé comme la Food and Drug Administration des États-Unis (FDA) recommandent une limite quotidienne de caféine de 400 mg pour les adultes en bonne santé. Une consommation supérieure à ces limites a été associée à des problèmes tels que l'hypertension artérielle, l'anxiété, les troubles du sommeil et, dans les cas graves, une tension cardiaque et un risque accru de maladies cardiaques. En conséquence, de nombreux consommateurs réduisent leur consommation de café ou se tournent vers des boissons décaféinées et alternatives, ce qui ralentit la croissance du marché. Pour y remédier, les entreprises de café introduisent davantage d'options décaféinées, de mélanges à faible teneur en caféine et de boissons fonctionnelles avec des avantages supplémentaires pour la santé. Elles améliorent également l'étiquetage des produits et collaborent avec des experts en santé pour encourager une consommation modérée et éclairée, en accord avec l'évolution des préférences des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le café moulu premium domine, le café instantané s'accélère

Le café moulu représentait 33,02 % de la part du marché mondial du café en 2025, maintenant sa position de premier générateur de revenus parmi les produits café. Sa popularité est portée par les consommateurs qui apprécient l'arôme riche, la saveur et l'expérience de préparation qu'il offre. Avec un nombre croissant de personnes achetant des équipements de préparation à domicile tels que des presses françaises, des cafetières moka et des machines à expresso, la demande de café de type café à domicile est en hausse. Cette tendance souligne l'accent mis sur la qualité premium, notamment sur les marchés établis comme l'Europe et l'Amérique du Nord.

D'autre part, le café prêt à consommer (RTD) devrait croître à un TCAC de 7,52 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide du marché du café. Le café prêt à consommer, autrefois perçu simplement comme une dose rapide de caféine, connaît désormais une transformation premium. Avec l'introduction de profils de saveurs sophistiqués, de cold brews, de recettes de style spécialité et de technologies de préparation avancées, le goût et la texture du café RTD ont été considérablement améliorés. Les jeunes urbains, toujours en mouvement, sont de plus en plus attirés par les canettes et bouteilles individuelles, notamment celles qui sont fonctionnelles et orientées santé. Ils privilégient également les offres des commerces de proximité, soulignant une demande de café portable qui s'intègre parfaitement dans leur vie trépidante. Cette évolution souligne un appétit croissant pour un café de qualité barista dans des formats pratiques, consolidant la position du café RTD comme moteur de croissance clé sur les marchés des boissons émergents et établis.

Par espèce de café : l'Arabica conserve la couronne

L'Arabica est resté le premier choix sur le marché mondial du café en 2025, détenant 56,74 % de la part totale. Sa saveur douce et sa faible teneur en caféine le rendent populaire auprès des consommateurs qui valorisent la qualité. Cultivé dans des régions fraîches et de haute altitude, l'Arabica est largement utilisé dans le café de spécialité et les mélanges premium, notamment sur les marchés développés comme l'Amérique du Nord, l'Europe et le Japon. Sa popularité est encore renforcée par l'essor de la préparation à domicile et la demande de produits café d'origine unique et traçables, où la saveur et la qualité sont essentielles.

Bien que l'Arabica domine en valeur, le Robusta devrait connaître la croissance la plus rapide parmi les types de café, avec un TCAC de 5,98 % jusqu'en 2031. Connu pour son goût plus fort et plus amer et sa teneur plus élevée en caféine, le Robusta est de plus en plus utilisé dans les mélanges d'expresso, le café prêt à consommer et le café instantané en raison de son accessibilité et de sa saveur prononcée. Il est également plus résistant au changement climatique et aux maladies, ce qui en fait un choix privilégié pour les producteurs dans des pays comme le Vietnam, le Brésil et certaines parties de l'Afrique. Grâce aux améliorations apportées au traitement et à la saveur, le Robusta gagne en acceptation et se développe dans les segments de marché à prix abordable et innovants.

Par origine : l'origine mixte reste dominante, l'origine unique progresse

Les cafés mélangés ont continué de dominer le marché mondial du café en 2025, représentant 79,88 % du chiffre d'affaires total. Les producteurs préfèrent les mélanges d'origines mixtes car ils permettent de maintenir des saveurs constantes, de gérer les coûts et de permettre une production à grande échelle. En combinant des grains de différentes régions, les torréfacteurs peuvent équilibrer les saveurs et s'adapter aux variations de prix ou d'approvisionnement. Les mélanges sont particulièrement populaires dans les segments grand public et commerciaux, où les clients attendent un goût constant et des prix abordables. Leur popularité vient également de leur flexibilité, car ils s'adaptent bien à diverses méthodes de préparation et conviennent aussi bien à la vente au détail qu'à la restauration collective.

Bien que les mélanges dominent les ventes, les cafés d'origine unique et de spécialité connaissent une croissance plus rapide, avec un TCAC attendu de 6,86 % de 2026 à 2031. Ces cafés proviennent de fermes, de régions ou de coopératives spécifiques et attirent les consommateurs à la recherche de saveurs uniques, de transparence et d'authenticité. Mettre en avant des détails tels que l'altitude, le sol, les pratiques agricoles et le climat aide les marques à se démarquer et à pratiquer des prix plus élevés. Ce segment se développe dans les cafés de spécialité, les épiceries premium et les canaux de vente directe aux consommateurs, porté par des acheteurs jeunes et informés qui valorisent la traçabilité et l'approvisionnement éthique.

Par canal de distribution : le circuit domicile reste prédominant

En 2025, les points de vente du circuit domicile représentaient 80,41 % des ventes mondiales de café, témoignant de leur rôle clé dans le soutien à la consommation de café à domicile. Cette domination est due à la disponibilité facile du café conditionné, à la tendance croissante de la préparation à domicile et à la commodité des achats en ligne. L'essor du commerce électronique, des services d'abonnement et des programmes de fidélité numériques a encore stimulé les ventes du circuit domicile, notamment pour les consommateurs à la recherche de variété et de flexibilité. La poursuite du travail à distance et hybride a également encouragé les personnes à constituer des stocks de café pour un usage à domicile, faisant du circuit domicile le principal canal de vente.

Bien que les circuits hors domicile aient une part plus faible, ils devraient connaître la croissance la plus rapide, avec un TCAC projeté de 6,01 % jusqu'en 2031. Cette croissance est portée par une demande croissante d'expériences café uniques, telles que les boissons préparées par des baristas, les associations café-mets et les offres premium en magasin. À mesure que davantage de personnes retournent au bureau et dans les zones urbaines, les services café sur les lieux de travail s'améliorent, les entreprises investissant dans de meilleures machines et du café de spécialité dans le cadre des efforts de bien-être des employés. La croissance des ventes hors domicile reflète l'intérêt des consommateurs pour la socialisation et la dégustation d'expériences café soigneusement sélectionnées, au-delà de la simple consommation de café à domicile.

Analyse géographique

L'Amérique du Nord représentait 23,64 % du chiffre d'affaires du marché mondial du café en 2025, portée par une forte culture des cafés, la popularité du cold brew et l'adoption généralisée du café de spécialité. La région affiche l'un des taux de consommation de café par habitant les plus élevés au monde, ce qui soutient des prix plus élevés pour les produits premium. Les torréfacteurs d'Amérique du Nord mènent également des initiatives de durabilité, telles que des partenariats avec des agriculteurs au Mexique pour l'agriculture régénérative et l'octroi de prêts d'adaptation aux producteurs colombiens. Ces efforts établissent des normes mondiales pour la production de café durable et les pratiques de la chaîne d'approvisionnement. L'accent mis par la région sur l'innovation et la durabilité continue de façonner le paysage du marché mondial du café.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide du marché du café, avec un TCAC projeté de 8,16 % jusqu'en 2031. La hausse des revenus de la classe moyenne et une population jeune et urbaine accélèrent la demande de café au Moyen-Orient et en Afrique, où les consommateurs optent de plus en plus pour des formats premium en café et à domicile plutôt que pour les formats traditionnels. Dans le Golfe, des villes comme Dubaï, Riyad et Doha voient se multiplier les cafés de spécialité et les chaînes internationales, mêlant les traditions caféières de longue date aux concepts de la troisième vague et positionnant la région comme une vitrine d'espaces café expérientiels et au design soigné. Des marchés africains comme l'Éthiopie, le Nigéria et l'Afrique du Sud connaissent une consommation intérieure plus forte, avec un accent croissant sur l'arabica d'origine locale, les torréfacteurs de spécialité et les systèmes de capsules ou dosettes ciblant les consommateurs aisés et aspirationnels. Des boissons en édition limitée dans les centres commerciaux à fort trafic aux capsules premium dans les canaux de l'hôtellerie et des bureaux, la culture café de plus en plus sophistiquée de la région et l'évolution des préférences gustatives soutiennent une croissance robuste dans les segments café hors domicile et au détail.

L'Europe joue un rôle significatif dans la transformation du marché mondial du café, notamment à travers ses réglementations strictes en matière de durabilité. Ces réglementations poussent à une plus grande traçabilité dans l'approvisionnement en café, ce qui devient une attente standard à l'échelle mondiale. Les pays scandinaves sont à la pointe de l'adoption du café équitable, tandis que les marchés traditionnels comme l'Italie et la France équilibrent leur amour du café classique avec un intérêt croissant pour les expressos d'origine unique. L'Amérique latine, à la fois grand producteur et marché consommateur émergent, connaît une croissance de la consommation intérieure de café.

Paysage concurrentiel

Le marché mondial du café est modérément concentré, avec des acteurs majeurs comme Nestlé et Starbucks qui dominent le secteur grâce à de solides portefeuilles de marques et des chaînes d'approvisionnement efficaces. Nestlé domine divers segments, notamment le café instantané, les capsules et les produits prêts à consommer (RTD), tout en tirant parti de ses offres sous la marque Starbucks pour répondre aux consommateurs premium et grand public. Ces entreprises bénéficient de leurs opérations à grande échelle, de leurs solides réseaux de distribution et de leurs investissements importants dans la durabilité et la technologie. Leur approche proactive face aux réglementations à venir, telles que les mandats de conformité en matière de déforestation, leur permet de rester compétitives dans un paysage de marché en évolution.

Les entreprises de taille intermédiaire prospèrent en se concentrant sur des niches spécifiques du marché du café. Par exemple, Lavazza s'est imposée comme un acteur clé dans le café à marque de distributeur et le café premium au détail, tout en élargissant sa présence dans le segment du café en entreprise. De même, Westrock Coffee, basée aux États-Unis, a gagné du terrain avec son modèle interentreprises (B2B), en fournissant des extraits et concentrés de café aux grands prestataires de restauration collective et aux chaînes de restauration rapide. Grâce à des acquisitions stratégiques et à son introduction en bourse, Westrock a réalisé une intégration verticale, lui permettant de concurrencer efficacement sur le coût et la qualité sans dépendre fortement des opérations orientées vers le consommateur final.

Des marques de café de spécialité comme Stumptown et Blue Bottle gagnent en popularité en proposant des produits uniques tels que le café d'origine unique et les techniques de torréfaction artisanale. Ces marques séduisent un groupe de consommateurs de niche mais en croissance, qui valorisent des expériences café de haute qualité et distinctives. Des services d'abonnement axés sur le numérique comme Cometeer et Trade Coffee bouleversent la vente au détail traditionnelle en proposant des options café personnalisées et basées sur les données. À mesure que les lieux de travail rouvrent, la concurrence dans le segment du café en entreprise s'intensifie, les entreprises se concentrant sur des solutions grain à tasse pratiques et premium et sur l'engagement par la technologie pour attirer les clients.

Leaders du secteur du café

Nestlé S.A.

Luigi Lavazza S.p.A.

The Kraft Heinz Company

The J. M. Smucker Company

Starbucks Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Dunkin' Donuts a lancé son nouveau café expresso prêt à consommer (RTD) Dunkin' Double, proposant une variété de saveurs pour répondre aux diverses préférences des consommateurs. La gamme comprend le caramel salé, qui offre une touche sucrée-salée, le café moka pour les amateurs de chocolat, et la saveur expresso classique pour les amateurs de café traditionnel.

- Février 2025 : Starbucks Coffee At Home a introduit un café instantané inédit avec la nouvelle Collection Crema. Le Starbucks Crema Collection Premium Instant a été lancé en trois saveurs : Caramel Salé, Vanille de Madagascar et Chocolat Fondu.

- Octobre 2024 : Tata Consumer Products (TCP), la société de produits de grande consommation réunissant les principaux intérêts alimentaires et de boissons du groupe Tata sous un même toit, a annoncé le lancement du Tata Coffee Grand Cold Coffee. Ce lancement a fait découvrir aux consommateurs une expérience de café froid riche et crémeux en trois saveurs d'inspiration internationale : Caramel Suisse, Vanille Française et Chocolat Belge.

- Mai 2024 : Nescafé a lancé son Concentré d'Expresso Premium, visant à répondre à la tendance croissante du café froid. Ce concentré de café liquide premium a été conçu pour reproduire l'expérience du café froid hors domicile, permettant aux consommateurs de profiter de cafés glacés personnalisés de style barista à domicile.

Périmètre du rapport sur le marché mondial du café

Le café est une boisson préparée à partir de grains de café torréfiés, les graines des baies de certaines plantes à fleurs du genre Coffea.

Le marché mondial du café est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché du café est segmenté en grains entiers, café moulu, café instantané et dosettes et capsules de café. Sur la base du canal de distribution, le marché est segmenté en circuit hors domicile et circuit domicile. Les canaux du circuit domicile comprennent les supermarchés/hypermarchés, les commerces de proximité, les détaillants spécialisés et autres canaux. Le rapport fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique et le Moyen-Orient et l'Afrique.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Grains entiers |

| Café moulu |

| Café instantané |

| Café prêt à consommer (RTD) |

| Dosettes et capsules de café |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Détaillants spécialisés | |

| Commerce en ligne | |

| Autres canaux du circuit domicile |

| Arabica |

| Robusta |

| Libérica |

| Autres |

| Origine unique/Spécialité |

| Mixte |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Colombie | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Vietnam | |

| Malaisie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Koweït | |

| Éthiopie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Grains entiers | |

| Café moulu | ||

| Café instantané | ||

| Café prêt à consommer (RTD) | ||

| Dosettes et capsules de café | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés | |

| Commerces de proximité | ||

| Détaillants spécialisés | ||

| Commerce en ligne | ||

| Autres canaux du circuit domicile | ||

| Par espèce de café | Arabica | |

| Robusta | ||

| Libérica | ||

| Autres | ||

| Par origine | Origine unique/Spécialité | |

| Mixte | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Colombie | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Vietnam | ||

| Malaisie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Koweït | ||

| Éthiopie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial du café en 2026 ?

La taille du marché du café est de 185,69 milliards USD en 2026, avec une prévision d'atteindre 238,99 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour le café jusqu'en 2031 ?

Le TCAC global du marché du café est projeté à 5,18 % de 2026 à 2031.

Quel segment du café connaît la croissance la plus rapide ?

Le café prêt à consommer (RTD) devrait afficher la croissance la plus rapide avec un TCAC de 7,52 % jusqu'en 2031.

Quelle est l'espèce de café à la croissance la plus rapide sur le marché du café ?

Le Robusta devrait afficher la croissance la plus rapide avec un TCAC de 5,98 % jusqu'en 2031.

Quelle région détient la plus grande part du marché du café ?

L'Europe détient une part de marché de 37,51 % en 2025.

Dernière mise à jour de la page le: