Taille et part du marché des céphalées en grappe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

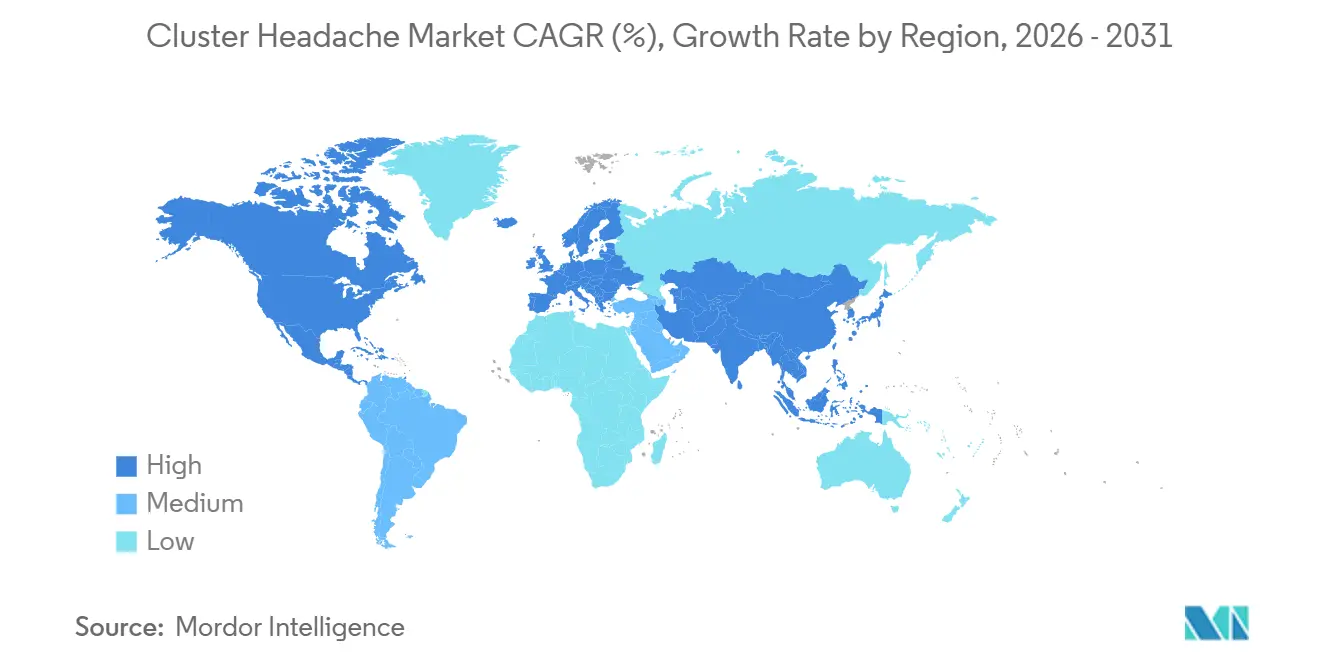

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

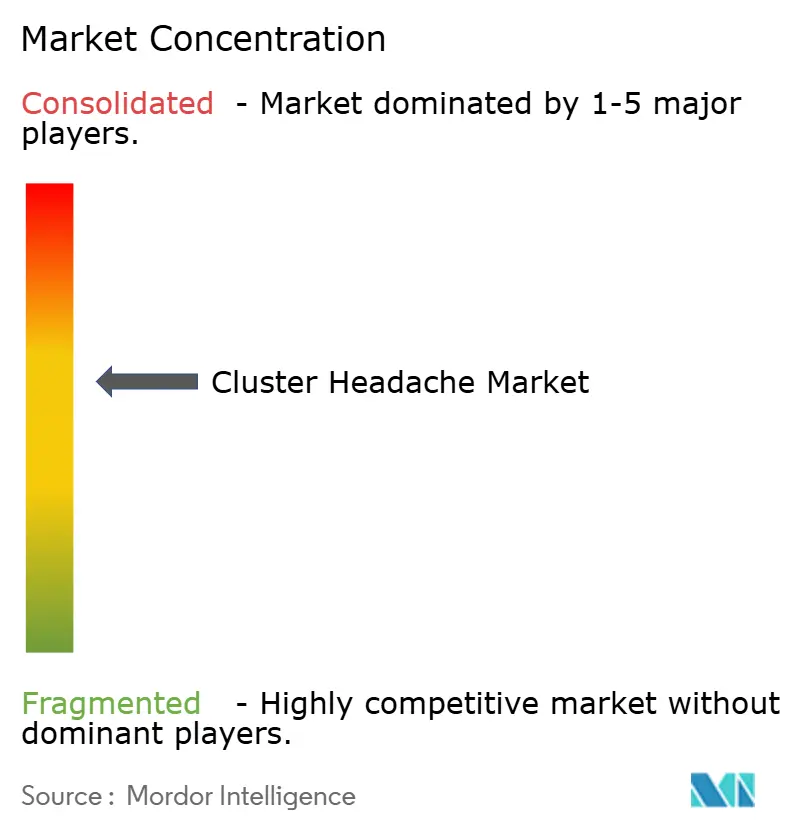

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céphalées en grappe par Mordor Intelligence

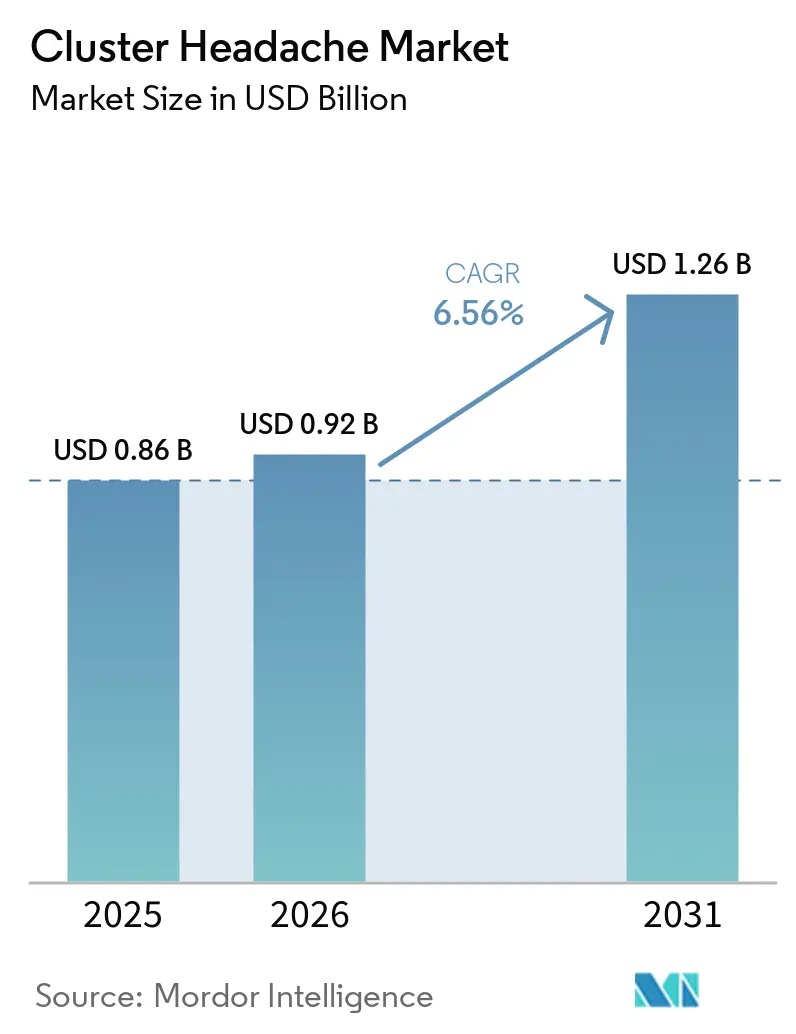

La taille du marché des céphalées en grappe devrait passer de 0,86 milliard USD en 2025 à 0,92 milliard USD en 2026 et atteindre 1,26 milliard USD d'ici 2031, avec un TCAC de 6,56 % sur la période 2026-2031.

Le marché des céphalées en grappe connaît une croissance portée par l'adoption croissante des anticorps monoclonaux anti-peptide lié au gène de la calcitonine (CGRP), l'élargissement du remboursement de la neuromodulation à domicile et les avancées dans les tests de biomarqueurs au point de soins, qui réduisent les délais de diagnostic. Bien que les triptans et l'oxygène à haut débit restent dominants dans les soins aigus, l'acceptation des produits biologiques et des stimulateurs du nerf vague par les payeurs s'élargit, notamment en Amérique du Nord et dans l'Union européenne. Par ailleurs, de vastes initiatives d'intelligence artificielle intégrant les dossiers médicaux électroniques aux biocapteurs portables accélèrent les orientations vers les spécialistes, réduisant le délai moyen de six ans entre l'apparition des symptômes et un diagnostic précis. La rivalité concurrentielle reste modérée, car un seul anticorps monoclonal anti-CGRP, le galcanézumab, dispose d'une indication spécifique à la maladie, créant des opportunités pour les stimulateurs implantables et les gépants de se différencier sur la base de la sécurité et de la commodité.

Principaux enseignements du rapport

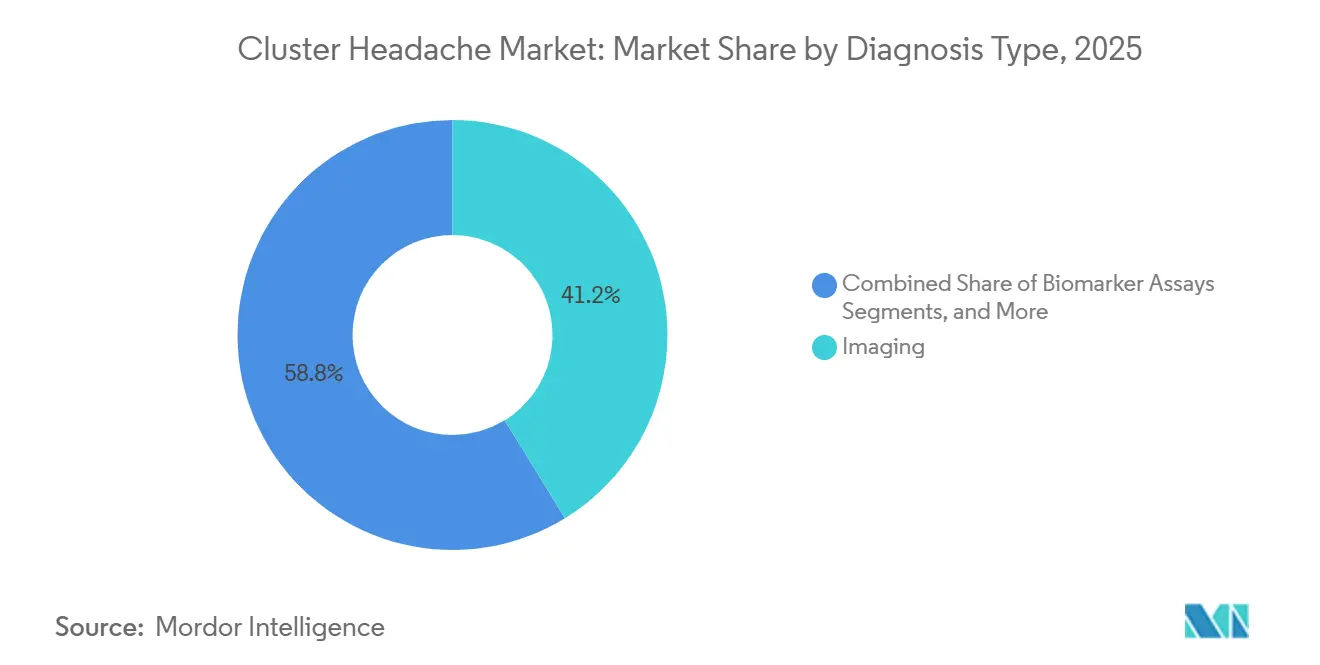

- Par type de diagnostic, l'imagerie a représenté 41,23 % de la part du marché des céphalées en grappe en 2025, tandis que les dosages de biomarqueurs devraient croître à un TCAC de 8,10 % jusqu'en 2031.

- Par type de traitement, les soins aigus ont capté 65,44 % des revenus en 2025 ; la thérapie préventive progresse à un TCAC de 7,60 % grâce à l'adoption des anticorps monoclonaux anti-CGRP.

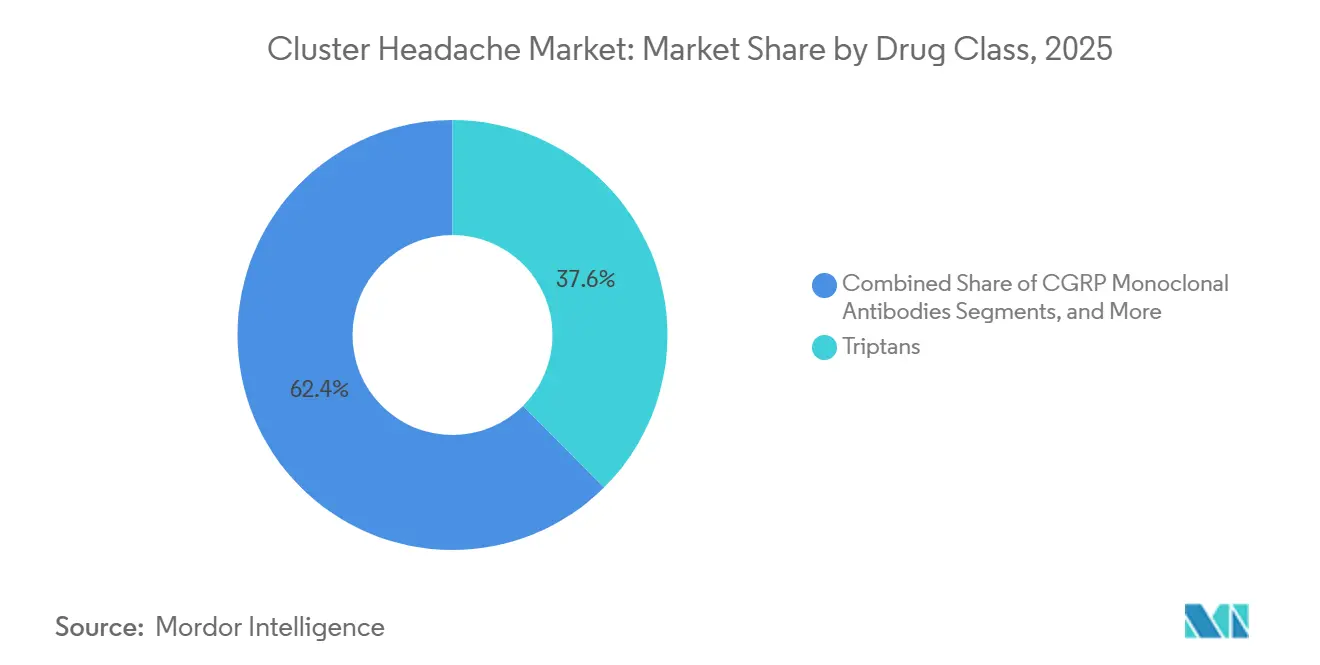

- Par classe thérapeutique, les triptans détenaient 37,56 % de la taille du marché des céphalées en grappe en 2025, tandis que les anticorps monoclonaux anti-CGRP se développent à un TCAC de 9,40 % jusqu'en 2031.

- Par voie d'administration, les injectables représentaient 41,54 % en 2025, tandis que les dispositifs de neuromodulation devraient croître à 8,80 % grâce à la stimulation du nerf vague à domicile.

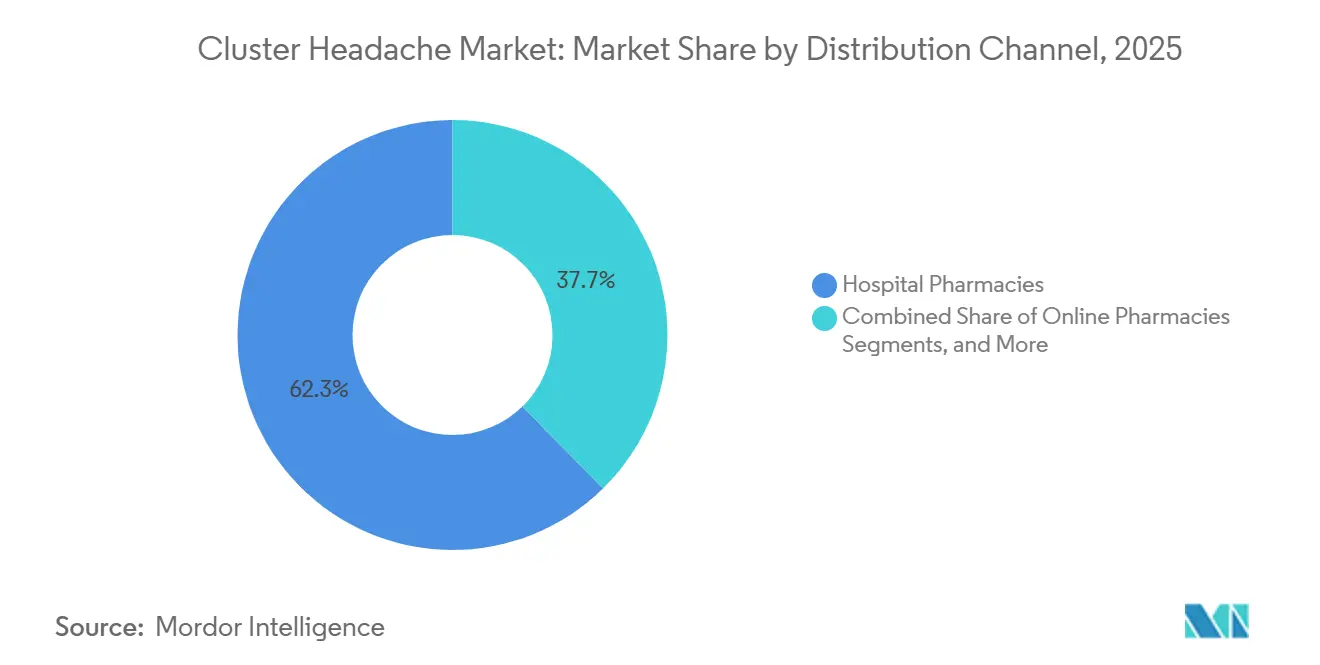

- Par canal de distribution, les pharmacies hospitalières ont généré 62,34 % des revenus en 2025 ; les pharmacies en ligne progressent à un TCAC de 7,55 % à mesure que les médicaments spécialisés migrent vers la livraison à domicile.

- Par type de patient, les maladies épisodiques ont représenté 78,67 % des revenus en 2025, tandis que les céphalées en grappe chroniques progressent de 8,30 % par an grâce aux programmes de médicaments orphelins.

- Par géographie, l'Amérique du Nord a représenté 42,67 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 8,50 % jusqu'en 2031 grâce à l'harmonisation réglementaire qui améliore l'accès.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Céphalées en Grappes*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Croissance de la population de patients diagnostiqués | 1.9% | Amérique du Nord et UE5, programmes pilotes au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Expansion des produits biologiques ciblés et des thérapeutiques innovantes | 1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE5 | Moyen terme (2-4 ans) |

| Adoption de la stimulation non invasive du nerf vague à domicile | 1.2% | Amérique du Nord et UE5, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Analyses de journaux de céphalées portables alimentées par l'intelligence artificielle | 0.9% | Amérique du Nord et UE5, programmes pilotes au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Remboursements des médicaments orphelins et hausse des dépenses de santé | 1.1% | Mondial, avec dynamique politique en Amérique du Nord, dans l'UE5 et dans certains marchés APAC | Moyen terme (2-4 ans) |

| Les dosages de biomarqueurs CGRP au point de soins accélèrent le diagnostic | 1.2% | Amérique du Nord et UE5, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des produits biologiques ciblés et des thérapeutiques innovantes

Le galcanézumab, seul anticorps monoclonal anti-CGRP approuvé pour les céphalées en grappe épisodiques, a démontré un taux de répondeurs de 71,4 % à la semaine 3 dans les études pivots. Organon a étendu ses efforts de commercialisation à 11 nouveaux marchés en 2024 grâce à un accord de 22,5 millions USD, reflétant la volonté des payeurs de rembourser les indications orphelines.[1]American Headache Society, "The Workforce Gap in Headache Medicine," americanheadachesociety.org L'essai ALLEVIATE de 2025 pour l'eptinézumab n'a pas atteint son critère d'évaluation principal, mais a indiqué des bénéfices potentiels différés, suggérant une évolution des payeurs vers des critères de référence de réponse soutenue. L'arrêt pour futilité du frémanézumab souligne la variabilité des produits biologiques, renforçant l'importance des bras d'enrichissement basés sur la fréquence des crises. Une méta-analyse de 2026 a confirmé une efficacité supérieure à court terme dans les maladies épisodiques, guidant les futures conceptions d'essais vers une stratification par sous-type.

Adoption de la stimulation non invasive du nerf vague à domicile

GammaCore, après avoir obtenu l'autorisation américaine pour une utilisation aiguë en 2017 et préventive en 2018, a été approuvé en 2019 pour son potentiel d'économies, avec des économies annuelles projetées de 450 GBP (570 USD) par patient. L'étude PREVA a démontré une réduction de 5,9 crises par semaine contre 2,1 avec un placebo, ainsi qu'une diminution de 57 % de l'utilisation des médicaments abortifs. Salvia BioElectronics a levé 60 millions USD en 2025 pour développer des implants ultra-minces avec stimulation contrôlée par intelligence artificielle, obtenant le statut de dispositif révolutionnaire. L'initiative européenne CLUSTERSENSE intègre des biocapteurs à des stimulateurs en boucle fermée pour réduire le délai de soulagement à moins de cinq minutes.[2]The Journal of Headache and Pain, "Preventive therapy with galcanezumab for two consecutive cluster bouts," thejournalofheadacheandpain.biomedcentral.comEn Corée du Sud, les politiques de remboursement exigent encore 12 mois d'échec de la prévention orale avant la prise en charge, retardant l'accès aux solutions de neuromodulation.

Analyses de journaux de céphalées portables alimentées par l'intelligence artificielle

L'étude mBrain a identifié des signatures physiologiques à partir de 35 crises de céphalées en grappe chroniques, permettant aux algorithmes de les différencier des migraines et ouvrant la voie à des alertes prédictives. Head.AI, utilisant un cœur GPT-4o, a atteint une précision diagnostique de 89,5 % basée sur les critères ICHD-3, réduisant significativement les taux de classification erronée de 49 % à 10,5 %.[3]The American Journal of Managed Care, "The Current Landscape of CGRP Inhibitor Coverage," ajmc.com Un dosage immunologique rapide du CGRP en 32 minutes avec une limite de détection de 9 pg/mL permet une confirmation lors de la même consultation des crises suspectées. Le dosage du CGRP dans le liquide lacrymal, offrant un prélèvement non invasif et une tolérance aux délais de traitement, simplifie les flux de travail en soins primaires. L'initiative MI-HEAD de Norvège combine des marqueurs génétiques avec des données de dossiers médicaux électroniques pour prédire la réponse au vérapamil, signalant une évolution vers des stratégies de prévention de précision.

Remboursements des médicaments orphelins et hausse des dépenses de santé

Les troubles céphalalgiques imposent un fardeau économique de plus de 78 milliards USD par an aux États-Unis, soulignant la nécessité d'une intervention précoce dans les céphalées en grappe. La loi HEADACHE de 2025 vise à allouer des fonds fédéraux à la télémédecine, à la formation et aux registres pour remédier aux retards de diagnostic dans les zones rurales. Lobe Sciences a levé 6 millions USD en 2025 dans le cadre des réglementations sur les médicaments orphelins pour développer son analogue de la psilocine L-130, ciblant une période d'exclusivité de sept ans pour les maladies chroniques. En Europe, l'oxygène à haut débit est remboursé dans 12 pays, couvrant 63 % de la population, bien que l'accès inégal aux triptans injectables pousse certains patients vers des alternatives intranasales moins efficaces. Une densité de spécialistes de 0,21 pour 100 000 habitants montre une corrélation limitée avec l'adoption de nouveaux agents, indiquant que les stratégies marketing continuent d'influencer les habitudes de prescription.

Analyse de l'Impact des Freins sur le Marché des Céphalées en Grappes*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie de spécialistes des céphalées et retards de diagnostic | -0.8% | Mondial, aigu en Amérique du Nord, dans les zones rurales d'APAC et en MEA | Moyen terme (2-4 ans) |

| Signaux de sécurité cardiovasculaire pour les anticorps monoclonaux anti-CGRP à longue durée d'action | -0.6% | Mondial, avec un examen renforcé dans l'UE5 et au Japon | Court terme (≤ 2 ans) |

| Coût élevé des thérapies pour les payeurs et les patients | -0.7% | Mondial, aigu en Amérique du Nord | Long terme (3-5 ans) |

| Remboursement limité de la neuromodulation en dehors de l'Amérique du Nord et de l'UE5 | -0.5% | Mondial, zones rurales d'APAC et MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de spécialistes des céphalées et retards de diagnostic

Avec seulement 564 spécialistes des céphalées certifiés disponibles, les États-Unis font face à un déficit significatif par rapport aux 3 700 à 4 500 requis. Cette pénurie entraîne des délais d'attente moyens de 30 jours pour les adultes et des délais pouvant atteindre six mois pour les patients pédiatriques. Le diagnostic erroné affecte près de la moitié des patients, prolongeant leur parcours de soins de six ans et augmentant les visites aux urgences. Les Américains ruraux, confrontés à des distances de déplacement plus longues, parcourent souvent 70 à 81 miles pour des consultations spécialisées, aggravant les disparités socioéconomiques existantes. Bien que la loi HEADACHE vise à renforcer le financement de la télémédecine, les politiques de remboursement incohérentes entre les États limitent son adoption. L'expansion seule de la main-d'œuvre peut ne pas être suffisante pour stimuler l'adoption des anticorps monoclonaux anti-CGRP sans réformes concomitantes des payeurs et des initiatives de formation continue.

Signaux de sécurité cardiovasculaire pour les anticorps monoclonaux anti-CGRP à longue durée d'action

Une revue de 2025 a identifié des pics de pression artérielle associés à l'érénumab, entraînant des avertissements réglementaires concernant l'hypertension et le phénomène de Raynaud pour tous les médicaments de cette classe. La mise à jour de l'étiquetage du galcanézumab en 2025 a mis en évidence le risque d'apparition d'hypertension dans la semaine suivant l'injection, conduisant à des exigences d'autorisation préalable plus strictes. Bien que les analyses groupées n'aient pas indiqué d'augmentation significative des événements cardiovasculaires indésirables majeurs, les variations dans le monde réel ont accru la prudence des payeurs, notamment sur des marchés comme le Japon et la Corée du Sud, où une surveillance de deux ans est obligatoire. Les nouvelles politiques des payeurs, telles que l'exigence d'un essai d'un an complet de préventifs oraux suivi d'une période de sevrage de six mois avant d'approuver les anticorps monoclonaux anti-CGRP, ralentissent leur adoption dans les plans commerciaux. Ces développements font évoluer les préférences des prescripteurs vers la neuromodulation et les gépants réversibles, qui offrent une exposition systémique plus courte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Céphalées en Grappes

Par type de diagnostic :

les dosages de biomarqueurs réduisent l'errance diagnostiqueEn 2025, l'imagerie a capté 41,23 % du marché des céphalées en grappe, portée par l'utilisation généralisée de l'IRM et du scanner pour éliminer les causes secondaires. Les dosages de biomarqueurs, soutenus par des tests CGRP ultra-rapides délivrant des résultats en seulement 32 minutes, devraient croître à un taux annuel de 8,10 % jusqu'en 2031, réduisant significativement les délais de diagnostic. Bien que les évaluations cliniques basées sur les critères ICHD-3 restent la méthode diagnostique principale, un taux de diagnostic erroné de 49 % souligne le besoin critique de biomarqueurs objectifs. Les dosages dans le liquide lacrymal démontrent une résistance à la dégradation préanalytique, tandis que les panels génétiques restent confinés à la recherche en raison d'une faible pénétrance et d'applications thérapeutiques limitées.

Par type de traitement :

la thérapie préventive progresse avec la maturité des anticorps monoclonaux anti-CGRPEn 2025, les traitements aigus, menés par l'oxygène et le sumatriptan sous-cutané, représentaient 65,44 % des revenus. Les thérapies préventives devraient croître à un TCAC de 7,60 % jusqu'en 2031, les anticorps monoclonaux anti-CGRP faisant évoluer l'approche clinique vers une suppression à long terme des crises. Les relais par corticostéroïdes et les blocs du nerf occipital servent de solutions transitionnelles mais manquent de l'envergure des segments aigus et préventifs. La double fonctionnalité de GammaCore dans le traitement aigu et préventif suscite un intérêt pour les stratégies thérapeutiques hybrides.

Par classe thérapeutique :

les anticorps monoclonaux anti-CGRP dépassent les agents traditionnels malgré les préoccupations de sécuritéEn 2025, les triptans, soutenus par l'apparition rapide en 15 minutes du sumatriptan sous-cutané, représentaient 37,56 % du marché des céphalées en grappe. Les anticorps monoclonaux anti-CGRP devraient se développer à un taux de croissance de 9,40 % jusqu'en 2031, soutenus par une couverture croissante des payeurs à la suite d'accords multi-régionaux. Le vérapamil reste le traitement préventif oral de première intention, mais l'observance est entravée par la nécessité d'une surveillance cardiaque dose-dépendante. Le lithium et les dérivés de l'ergot continuent de jouer des rôles de niche en raison des exigences de sécurité et de surveillance, créant des opportunités pour les produits biologiques et les gépants de gagner des parts de marché.

Par voie d'administration :

les dispositifs de neuromodulation redéfinissent l'administrationEn 2025, les injectables représentaient 41,54 % des revenus, tandis que les stimulateurs à domicile devraient croître à 8,80 %, portés par les économies de coûts et la préférence des patients pour les options sans aiguille. Les formulations orales dominent la prévention chronique mais font face à des défis d'observance en raison de la nécessité d'une surveillance par électrocardiogramme et des taux sériques. L'oxygène inhalé reste le traitement de première intention pour les soins aigus, mais fait face à des défis d'approvisionnement dans les zones éloignées, où les pénuries de concentrateurs persistent.

Par canal de distribution :

les pharmacies en ligne étendent leur portéeEn 2025, les pharmacies hospitalières ont généré 62,34 % des ventes, car de nombreuses crises débutent dans des contextes d'urgence où les triptans injectables et l'oxygène sont facilement disponibles. Les plateformes en ligne progressent à un taux annuel de 7,55 %, intégrant les téléconsultations aux livraisons de médicaments spécialisés, répondant efficacement aux défis d'accès dans les zones rurales. Les points de vente au détail gèrent la majorité des préventifs oraux, mais font face à des obstacles liés aux autorisations préalables et à la logistique des tests de laboratoire. Les cliniques spécialisées académiques offrent des soins multidisciplinaires, mais sont principalement situées dans les zones urbaines.

Par type de patient :

la maladie chronique attire les capitaux des médicaments orphelinsLes cas épisodiques, soutenus par des thérapies telles que le galcanézumab et GammaCore, représentaient 78,67 % des revenus en 2025. Les céphalées en grappe chroniques progressent à un taux annuel de 8,30 %, attirant des investissements alors que les entreprises exploitent les incitations aux médicaments orphelins et les données du monde réel démontrant des réponses durables. Les études de phase 2 sur le rimégépant et les analogues de la psilocine ciblent les populations chroniques mal desservies par les produits biologiques actuels, signalant des évolutions potentielles du marché une fois l'efficacité établie.

Analyse géographique

Marché des Céphalées en Grappes en Amérique du Nord

Le marché des céphalées en grappes en Amérique du Nord bénéficie d'une couverture étendue par Medicare et les assurances commerciales pour des traitements tels que le galcanézumab et le gammaCore. Cet avantage est renforcé par un réseau bien établi de spécialistes dans les zones métropolitaines. Cependant, les régions rurales continuent de faire face à des défis importants en matière d'accès aux soins. La mise en œuvre de la loi HEADACHE pourrait allouer des financements aux initiatives de télésanté, dans le but de remédier à ces disparités géographiques et d'améliorer l'accès aux traitements. Par ailleurs, les États-Unis favorisent activement l'innovation, comme en témoignent les nombreux essais à l'initiative des investigateurs portant sur les gépants. Ces développements soulignent l'engagement de la région à faire progresser les options thérapeutiques et à répondre aux besoins non satisfaits du marché.

Marché des Céphalées en Grappes en Europe

En Europe, le marché est porté par des recommandations cliniques harmonisées et un fort accent mis sur le rapport coût-efficacité. L'approbation de la stimulation du nerf vague par les autorités réglementaires a influencé les politiques de remboursement dans les principaux marchés, notamment en Allemagne, en France et dans les pays nordiques. De plus, l'Europe se positionne comme un leader dans les technologies médicales avancées, avec des initiatives telles que le développement de systèmes de neuromodulation en boucle fermée assistés par intelligence artificielle. Ces avancées devraient améliorer les résultats thérapeutiques, optimiser la prise en charge des patients et favoriser l'adoption de solutions innovantes dans toute la région.

Marché des Céphalées en Grappes en Asie-Pacifique

La région Asie-Pacifique est en train de passer de cadres réglementaires fragmentés à des normes unifiées dans le cadre des directives de l'ASEAN et de l'ICH. Si les politiques de prescription par étapes de la Corée du Sud constituent des obstacles à l'adoption immédiate des produits biologiques, le processus rigoureux de surveillance post-commercialisation de deux ans au Japon génère des données de sécurité robustes, renforçant la confiance dans l'utilisation à long terme de ces traitements. En Chine, bien que les anticorps monoclonaux anti-CGRP ne soient pas encore inclus dans la Liste nationale des médicaments remboursables, des programmes pilotes dans certaines villes explorent des modèles innovants de contractualisation basée sur la valeur. Ces initiatives pourraient ouvrir la voie à une adoption plus large et à l'intégration de thérapies avancées, stimulant la croissance et améliorant les résultats pour les patients dans la région.

Paysage concurrentiel

Le marché des céphalées en grappe présente un niveau de concentration modéré. Le galcanézumab et GammaCore dominent respectivement les segments des produits biologiques et des dispositifs, tandis que le vérapamil et les triptans continuent de servir de traitements de base en pharmacothérapie traditionnelle. En 2024, Organon a élargi l'empreinte géographique du galcanézumab en ajoutant 11 nouveaux territoires, reflétant une stratégie délibérée de renforcement de la présence sur le marché. Salvia BioElectronics fait progresser des dispositifs implantables de nouvelle génération en intégrant une technologie de reconnaissance de la douleur pilotée par l'intelligence artificielle. L'entreprise a réussi à lever 60 millions USD pour soutenir des essais cliniques pivots, dont la conclusion est prévue pour 2027.

Les défis rencontrés par Lundbeck avec l'eptinézumab mettent en évidence les risques cliniques significatifs inhérents à ce marché. Des revers similaires ont conduit les entreprises à adopter des approches plus ciblées, telles que des stratégies d'enrichissement spécifiques aux sous-types, pour améliorer les résultats. Lobe Sciences se concentre sur le développement d'analogues psychédéliques pour le traitement des maladies chroniques, visant à obtenir une exclusivité de marché de sept ans grâce à la désignation de médicament orphelin. Pendant ce temps, la Clinique Mayo mène des études sur le rimégépant pour les céphalées en grappe épisodiques et chroniques, le positionnant comme une option de traitement oral potentielle avec une ajustabilité rapide de la dose.

Les innovateurs en intelligence artificielle, notamment des entreprises comme Head.AI et Empatica, concluent des partenariats de licence de données avec des fabricants de dispositifs pour créer des écosystèmes intégrés en boucle fermée. Ces collaborations devraient faire évoluer la dynamique concurrentielle en privilégiant la personnalisation basée sur les données et l'observance à long terme des patients. Cette tendance est susceptible d'élever les barrières à l'entrée pour les acteurs traditionnels du marché qui manquent de capacités numériques avancées, intensifiant davantage la concurrence au sein du secteur.

Leaders du secteur des céphalées en grappe

Eli Lilly & Company

Amgen Inc.

Teva Pharmaceutical

electroCore Inc.

Lundbeck A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Céphalées en Grappes

- Abbvie

- Amgen

- AstraZeneca

- Cipla

- Dr. Reddy’s Laboratories

- electroCore, Inc.

- Eli Lilly and Company

- Endo International

- GE HealthCare Technologies Inc.

- Hikma Pharmaceuticals

- Impel NeuroPharma, Inc.

- Johnson & Johnson

- Koninklijke Philips

- Lundbeck A/S

- Magstim Company Ltd.

- Nevro

- Novartis

- Otsuka

- Pfizer

- Salvia BioElectronics B.V.

- Satsuma Pharmaceuticals, Inc.

- Siemens Healthineers

- Teva Pharmaceutical Industries

- UCB

- Upsher-Smith Laboratories

- WraSer Pharmaceuticals, LLC

Développements Récents dans le Secteur du Marché des Céphalées en Grappes

- Janvier 2026 : L'Institut Karolinska a reçu 1,1 million SEK (0,11 million USD) pour un projet de trois ans cartographiant l'hérédité, le sexe, le sommeil et les rythmes circadiens chez les patients atteints de céphalées en grappe.

- Mai 2025 : États-Unis : La FDA a autorisé Brekiya, le premier auto-injecteur de DHE, pour le traitement aigu de la migraine et des céphalées en grappe, permettant l'administration à domicile d'une thérapie de qualité hospitalière.

- Mai 2025 : Lundbeck a publié les résultats ALLEVIATE montrant que l'eptinézumab n'a pas atteint son critère d'évaluation des semaines 1 à 2, mais a atteint les objectifs de répondeurs à la semaine 3, remodelant les critères d'efficacité des payeurs.

- Février 2025 : Lobe Sciences a levé 6 millions USD pour faire progresser l'analogue de la psilocine L-130 dans le cadre de la désignation de médicament orphelin pour les céphalées en grappe chroniques.

Portée du rapport mondial sur le marché des céphalées en grappe

Selon le périmètre du rapport, les céphalées en grappe sont des douleurs céphaliques unilatérales rares et extrêmement sévères, souvent appelées céphalées suicidaires

, caractérisées par une douleur brûlante et aiguë (souvent autour d'un œil) durant de 15 minutes à 3 heures, avec des cycles quotidiens intenses de 1 à 3 heures. Le diagnostic repose sur l'anamnèse des crises (impliquant souvent une agitation) et les examens neurologiques, tandis que les traitements se concentrent sur l'interruption rapide avec de l'oxygène à 100 % ou des triptans et la prévention par le vérapamil.

Le marché des céphalées en grappe est segmenté par type de diagnostic, type de traitement, classe thérapeutique, voie d'administration, canal de distribution, type de patient et géographie. Par type de diagnostic, le marché comprend l'évaluation clinique, l'imagerie (IRM et scanner), les dosages de biomarqueurs, la surveillance neuro-physiologique portable et les tests génétiques. Par type de traitement, le marché est segmenté en traitement aigu, traitement préventif et thérapie transitionnelle. Par classe thérapeutique, le marché est catégorisé en triptans, anticorps monoclonaux anti-CGRP, alcaloïdes de l'ergot, inhibiteurs des canaux calciques (par exemple, vérapamil) et carbonate de lithium et divers. Par voie d'administration, le marché est segmenté en oral, injectable, intranasal, inhalation (oxygène médical) et dispositifs de neuromodulation. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, cliniques spécialisées et prestataires de soins à domicile. Par type de patient, le marché est catégorisé en céphalées en grappe épisodiques et céphalées en grappe chroniques. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

Aperçu de la Segmentation

| Évaluation clinique | |

| Imagerie | IRM |

| Scanner | |

| Dosages de biomarqueurs | |

| Surveillance neuro-physiologique portable | |

| Tests génétiques |

| Traitement aigu |

| Traitement préventif |

| Thérapie transitionnelle |

| Triptans |

| Anticorps monoclonaux anti-CGRP |

| Alcaloïdes de l'ergot |

| Inhibiteurs des canaux calciques (vérapamil) |

| Carbonate de lithium et divers |

| Oral |

| Injectable |

| Intranasal |

| Inhalation (oxygène médical) |

| Dispositif de neuromodulation |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Cliniques spécialisées |

| Prestataires de soins à domicile |

| Céphalées en grappe épisodiques |

| Céphalées en grappe chroniques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de diagnostic | Évaluation clinique | |

| Imagerie | IRM | |

| Scanner | ||

| Dosages de biomarqueurs | ||

| Surveillance neuro-physiologique portable | ||

| Tests génétiques | ||

| Par type de traitement | Traitement aigu | |

| Traitement préventif | ||

| Thérapie transitionnelle | ||

| Par classe thérapeutique | Triptans | |

| Anticorps monoclonaux anti-CGRP | ||

| Alcaloïdes de l'ergot | ||

| Inhibiteurs des canaux calciques (vérapamil) | ||

| Carbonate de lithium et divers | ||

| Par voie d'administration | Oral | |

| Injectable | ||

| Intranasal | ||

| Inhalation (oxygène médical) | ||

| Dispositif de neuromodulation | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Cliniques spécialisées | ||

| Prestataires de soins à domicile | ||

| Par type de patient | Céphalées en grappe épisodiques | |

| Céphalées en grappe chroniques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des céphalées en grappe en 2031 ?

Le marché des céphalées en grappe devrait atteindre 1,26 milliard USD d'ici 2031, reflétant un TCAC de 6,56 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide parmi les options de traitement actuelles ?

La thérapie préventive se développe à un TCAC de 7,60 % grâce à un remboursement plus large des anticorps monoclonaux anti-CGRP.

Quelle est la part de l'imagerie sur le marché des céphalées en grappe ?

L'imagerie a contribué à hauteur de 41,23 % de la part du marché des céphalées en grappe en 2025, ce qui en fait la modalité diagnostique la plus importante.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 8,50 % à mesure que l'harmonisation réglementaire accélère les approbations et que la formation des spécialistes améliore le diagnostic.

Pourquoi les dispositifs de neuromodulation gagnent-ils du terrain ?

Les stimulateurs du nerf vague à domicile tels que GammaCore offrent des bénéfices aigus et préventifs sans exposition systémique aux médicaments, et le NICE estime des économies annuelles de 570 USD par patient.

Qu'est-ce qui freine une adoption plus rapide des produits biologiques dans le monde ?

Les signaux de sécurité cardiovasculaire pour les anticorps monoclonaux anti-CGRP à longue durée d'action ont déclenché des règles d'autorisation préalable plus strictes, prolongeant le délai d'initiation du traitement.

Dernière mise à jour de la page le: