Taille et part de marché de l'éclairage au plasma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

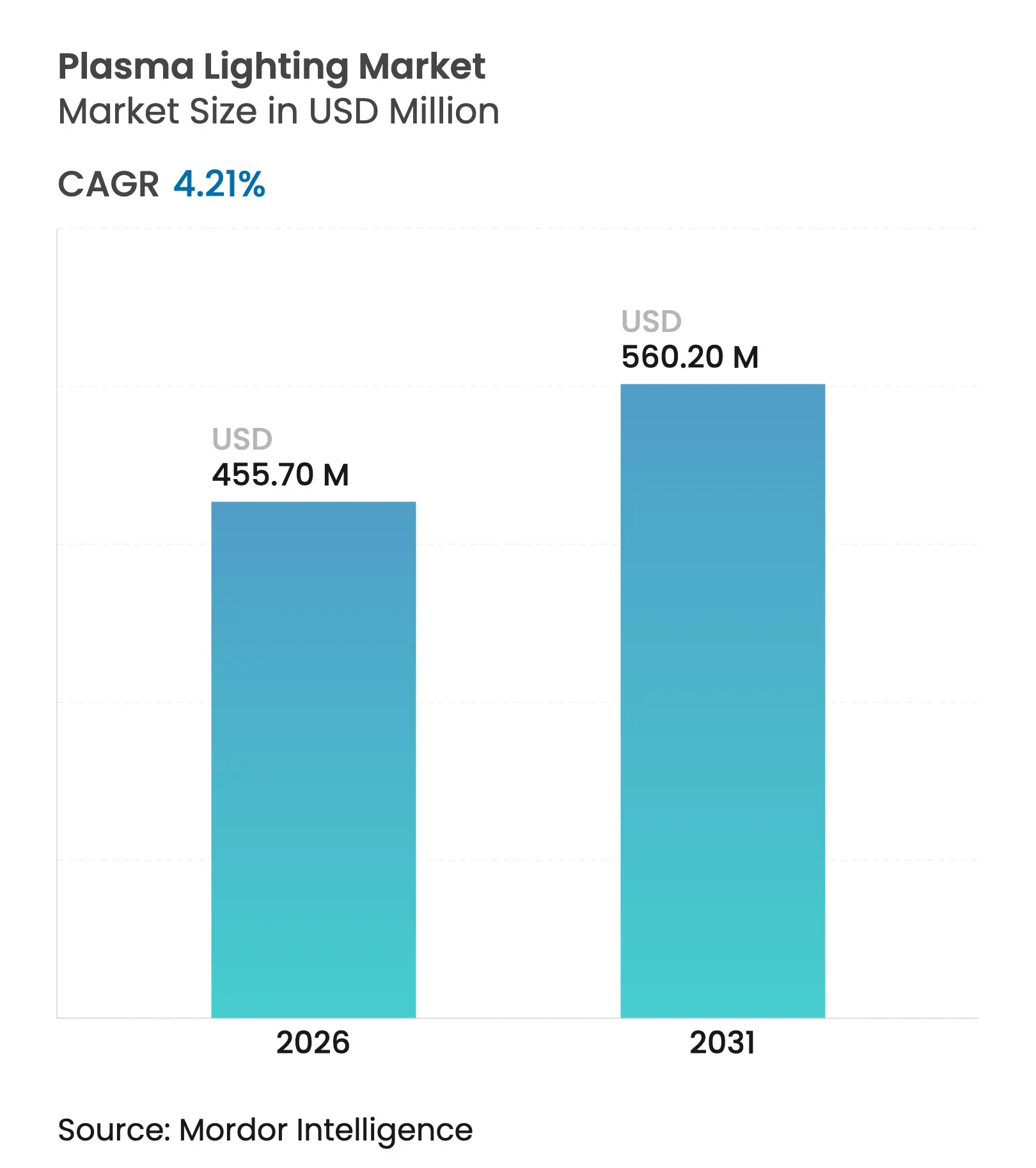

| Taille du Marché (2026) | 455.7 Millions de dollars américains |

| Taille du Marché (2031) | 560.2 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

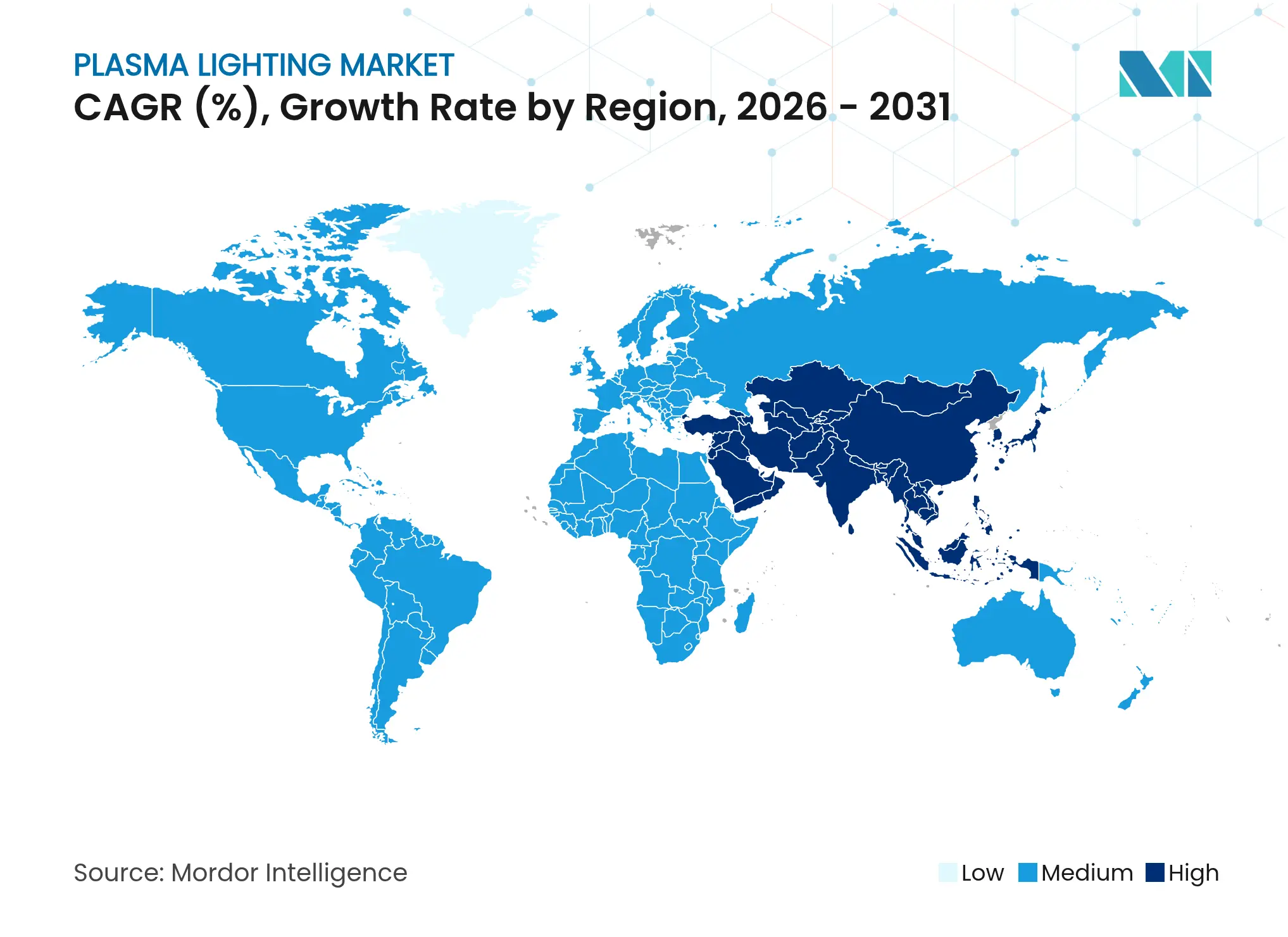

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage au plasma par Mordor Intelligence

La taille du marché de l'éclairage au plasma en 2026 est estimée à 455,7 millions USD, en progression par rapport à la valeur 2025 de 437,3 millions USD, avec des projections pour 2031 s'établissant à 560,2 millions USD, progressant à un TCAC de 4,21 % sur la période 2026-2031. La croissance repose sur la capacité du plasma à délivrer une très haute efficacité lumineuse, une sortie sans scintillement et un rendu des couleurs ultra-élevé dans des niches où les LED grand public peinent encore, notamment l'éclairage de mâts hauts, les fermes verticales intérieures, les studios de diffusion et les sites marins difficiles. La pression réglementaire visant à remplacer les lampes à décharge à haute intensité (HID) à base de mercure accélère les achats en Europe et dans les États du Conseil de coopération du Golfe, tandis que les innovations en matière d'alimentation électrique réduisent la complexité des systèmes et élargissent l'attrait. Par ailleurs, la baisse des prix des LED modère l'adoption dans les applications sensibles aux coûts, de sorte que les fournisseurs concentrent leurs propositions de valeur sur la durée de vie, l'uniformité spectrale et la réduction de la maintenance.

Principaux enseignements du rapport

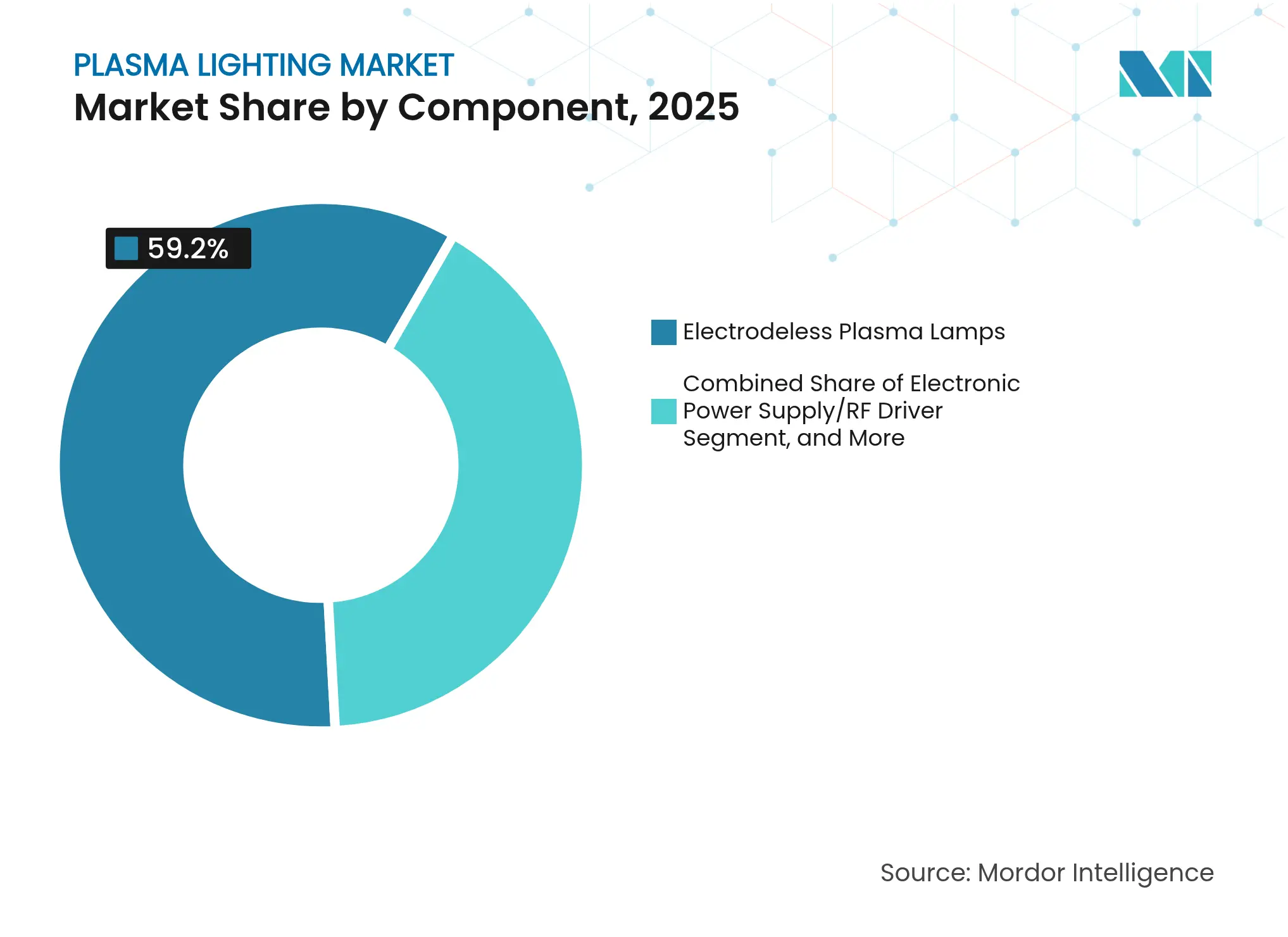

- Par composant, les lampes à plasma sans électrode ont détenu 59,20 % de la part de marché de l'éclairage au plasma en 2025, tandis que les alimentations électroniques/pilotes RF devraient croître à un TCAC de 6,99 % jusqu'en 2031.

- Par puissance, la classe 700-1 000 W a dominé avec une part de revenus de 44,40 % en 2025 ; les produits de moins de 700 W progressent à un TCAC de 4,73 % jusqu'en 2031.

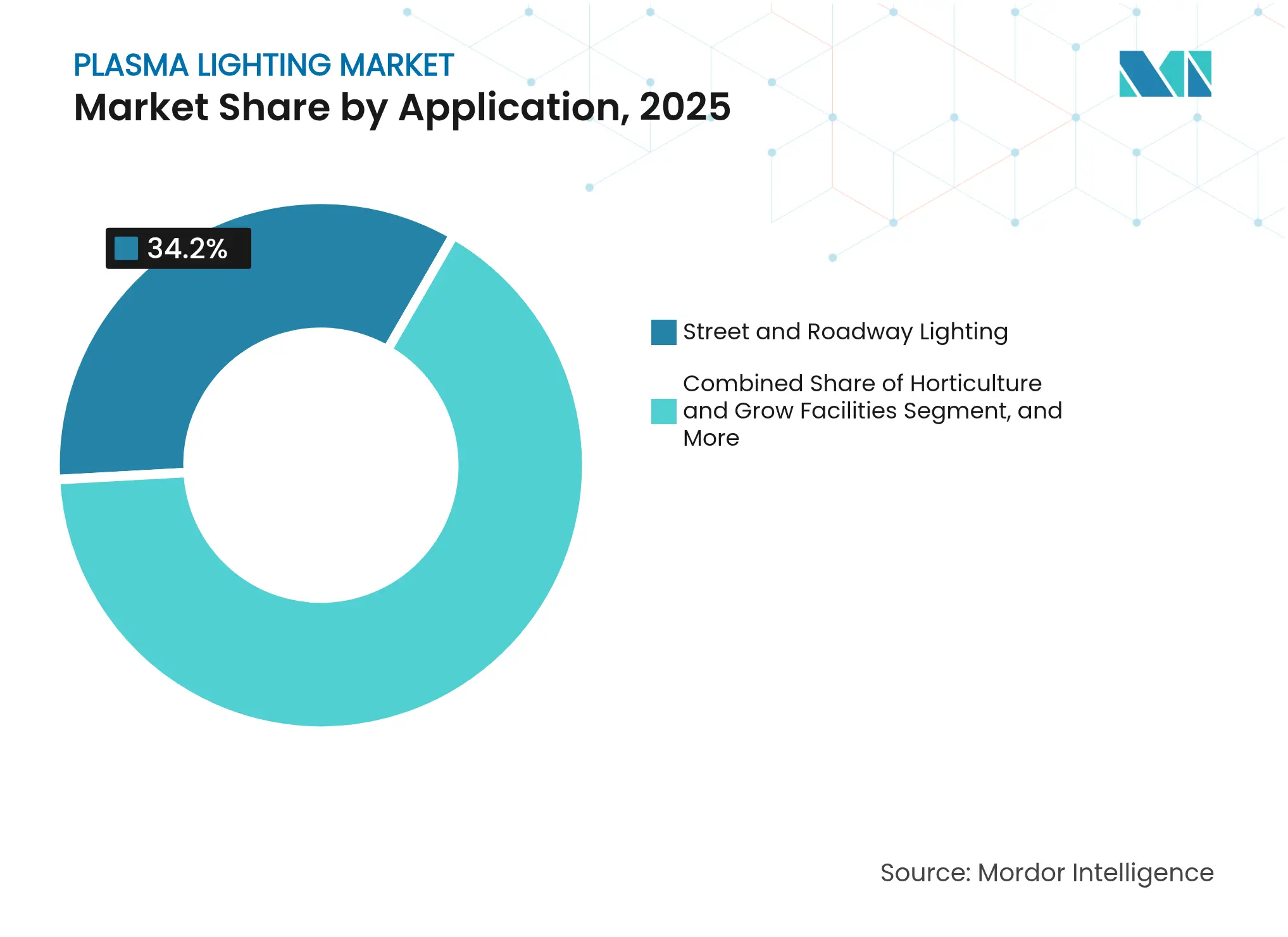

- Par application, les installations de voirie et de chaussée ont représenté 34,20 % de la taille du marché de l'éclairage au plasma en 2025, tandis que l'éclairage horticole avance à un TCAC de 6,19 % durant la période de prévision.

- Par canal de distribution, les ventes directes ont représenté 64,00 % des revenus en 2025 ; les distributeurs et intégrateurs de systèmes enregistrent le TCAC le plus rapide, à 5,22 % jusqu'en 2031.

- Par zone géographique, l'Europe a dominé avec une part de 29,40 % en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus élevé, à 5,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'éclairage au plasma

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante des lampes de croissance à plasma dans les fermes verticales | +0.8% | Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Rénovations municipales de l'éclairage de voirie à plasma sur mâts hauts | +0.6% | Europe, adoption sélective en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande d'éclairage à indice de rendu des couleurs (IRC) ultra-élevé de la part des studios de cinéma et de diffusion | +0.4% | Amérique du Nord, expansion vers l'Europe | Moyen terme (2-4 ans) |

| Luminaires sous-marins et marins à haut flux lumineux | +0.3% | Mondial, concentrations côtières | Long terme (≥ 4 ans) |

| Investissement dans les stades intelligents pour la diffusion TVHD sans scintillement | +0.5% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats sans mercure dans les pays du Conseil de coopération du Golfe | +0.7% | Moyen-Orient, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des lampes de croissance à plasma dans les fermes verticales à haute valeur ajoutée en Asie

Les exploitants de fermes verticales commerciales choisissent des systèmes à plasma pour le spectre large et uniforme nécessaire à l'optimisation de la photosynthèse dans les cultures de qualité supérieure. Des essais menés à Singapour et au Japon documentent des économies d'énergie de 40 % par rapport aux lampes HID traditionnelles, tout en maintenant la qualité des rendements.[1]Luisa Lozano-Castellanos et al., « Technologies appliquées à l'éclairage artificiel dans l'agriculture intérieure », Sustainability, mdpi.com L'accélération de l'urbanisation et les initiatives de sécurité alimentaire poussent les municipalités à subventionner l'agriculture en environnement contrôlé, renforçant la demande de luminaires à plasma activés par l'IoT et adaptatifs, dont les recettes spectrales varient selon le stade de croissance. En conséquence, le marché de l'éclairage au plasma gagne une position différenciée dans l'horticulture malgré des prix d'achat initiaux plus élevés, et les fournisseurs de composants intensifient la production de réflecteurs spécialisés pour améliorer la pénétration du couvert végétal.

Rénovations municipales ciblant l'éclairage de voirie à plasma sur mâts hauts pour réduire les cycles de maintenance en Europe

Les villes européennes recherchent des économies sur le coût du cycle de vie en remplaçant les réseaux HID sur mâts hauts par des lampes à plasma sans électrode de 50 000 heures connectées à des tableaux de bord de ville intelligente. Le long intervalle de remplacement des lampes réduit les déploiements de camions-grues jusqu'à 60 % et s'inscrit dans les cadres d'achats mettant l'accent sur le coût total de possession. Des rénovations réussies en Espagne, en Allemagne et en Norvège illustrent la capacité d'allumage instantané requise pour les stratégies de gradation adaptative liées à la densité piétonnière. Ces exemples du secteur public renforcent les spécifications régionales qui font référence à la performance plasma sans scintillement, accroissant la visibilité contractuelle pour les équipementiers (OEM) à travers le marché de l'éclairage au plasma jusqu'en 2027.

Demande d'éclairage à IRC ultra-élevé pour les studios de cinéma et de diffusion en Amérique du Nord

Les producteurs de contenu filmant en 8K et en fréquence d'images élevée spécifient des luminaires à plasma dépassant un IRC de 97 tout en éliminant le scintillement temporel à tout angle d'obturation. La possibilité d'éclairer de grands plateaux sans le profil thermique des projecteurs tungstène réduit la charge des systèmes CVC et la capacité des générateurs, abaissant les coûts logistiques de tournage. Les sociétés de location mettent en avant la réduction des dépenses en consommables, car les lampes sans électrode maintiennent leur flux sur des milliers d'heures, et les studios citent moins d'étapes de correction colorimétrique en post-production. Ces gains de performance maintiennent le segment premium du marché de l'éclairage au plasma à l'abri de l'érosion des prix des LED.

Croissance des plateformes d'exploration sous-marine et marine nécessitant des luminaires à plasma à haut flux lumineux

Les ports, les navires de recherche sous-marine et les projets éoliens offshore préfèrent les luminaires à plasma scellés qui offrent une haute densité de flux lumineux, un spectre neutre et une résistance à la corrosion. Des démonstrations aux ports d'Oakland et de Newark ont réduit la consommation d'énergie d'éclairage de 65 %, validant le retour sur investissement total du projet même lorsque les prix des luminaires sont le double des références HID.[2]Thomas Ward et Brad Lurie, « Luminaires à plasma émetteurs de lumière pour installations portuaires », Société américaine des ingénieurs civils, ascelibrary.org Les chercheurs explorent également la co-localisation de liaisons de données optiques dans le même boîtier, créant un module combiné illumination-communication qui promet de nouveaux gisements de revenus pour les fabricants de composants. Le besoin persistant d'un éclairage robuste en eaux profondes soutient une tranche de niche mais rentable du marché de l'éclairage au plasma.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse rapide du rapport coût-performance des LED haute puissance | -1.2% | Mondial, plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité limitée de ballasts qualifiés pour lampes à plasma dans les marchés émergents | -0.4% | Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Défis de gestion thermique au-dessus de 1 kW dans les luminaires compacts | -0.6% | Industriel et commercial mondial | Long terme (≥ 4 ans) |

| Certification horticole européenne à forte intensité capitalistique | -0.3% | Europe, risque d'extension à d'autres régions réglementées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du rapport coût-performance des LED haute puissance réduisant la proposition de valeur du plasma

Entre 2003 et 2024, les dispositifs LED à haute sortie ont amélioré leur efficacité de 60 % tandis que le coût par lumen a chuté de 95,5 %. Ces gains permettent aux réseaux LED d'égaler la qualité spectrale du plasma dans de nombreuses tâches, érodant l'écart de performance traditionnel. Les municipalités soumises à des plafonds budgétaires se tournent souvent par défaut vers les LED, même là où les économies à long terme du plasma seraient plus élevées, ce qui oblige les fournisseurs à justifier les avantages liés à la durée de vie au cas par cas. Par conséquent, le marché de l'éclairage au plasma doit se concentrer sur des formats spécialisés — faisceaux très larges, IRC extrême ou environnements difficiles — où la marchandisation des LED offre une différenciation limitée.

Disponibilité limitée de ballasts qualifiés pour lampes à plasma dans les marchés émergents

Les pilotes RF nécessitent des transistors LDMOS avancés et un appariement d'impédance de précision que seule une poignée de fournisseurs fabriquent à grande échelle.[3]S. Theeuwen, « Éclairage au plasma piloté par radiofréquence », Microwave Journal, microwavejournal.com La dépendance aux importations allonge les délais et augmente les risques de service, dissuadant les acheteurs en Afrique et dans certaines régions d'Amérique latine. La rareté des techniciens locaux maîtrisant l'électronique de puissance haute fréquence limite encore l'adoption. Pour ouvrir ces régions, les fabricants du secteur de l'éclairage au plasma investissent dans des conceptions de pilotes modulaires à cartouches remplaçables sur site et proposent des diagnostics à distance pour réduire les fenêtres de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'alimentation électronique stimule l'innovation

La composition par composant a généré une valeur en USD cohérente avec la taille globale du marché de l'éclairage au plasma et est en voie de restructuration à mesure que l'électronique de puissance arrive à maturité. Les lampes sans électrode ont conservé 59,20 % des revenus en 2025 grâce à leur architecture sans entretien, mais les revenus des pilotes RF devraient augmenter de 6,99 % par an jusqu'en 2031, les progrès du silicium LDMOS améliorant l'efficacité de conversion et la robustesse. Les nouveaux pilotes intègrent également une télémétrie numérique, aidant les responsables d'installation à surveiller l'état des lampes et à planifier les remplacements uniquement lorsque le flux photométrique tombe en dessous des seuils définis.

Les réflecteurs emploient désormais des optiques en aluminium à facettes multiples qui captent une plus grande part de la sortie de l'arc plasma, augmentant l'efficacité des luminaires de près de 12 %. Les fournisseurs de boîtiers ajoutent des micro-canaux liquides ou des dissipateurs thermiques à chambre de vapeur pour gérer les températures des points chauds provenant des pilotes plus grands, tandis que les fabricants d'accessoires lancent des modules de passerelle qui relient les réseaux de plasma à plasma aux protocoles d'automatisation du bâtiment. Dans l'ensemble, ces innovations de sous-systèmes soutiennent la capacité du marché de l'éclairage au plasma à satisfaire des spécifications de projet qui précédemment se repliaient sur des alternatives HID ou à induction, cimentant le statut premium du plasma malgré la complexité de la chaîne d'approvisionnement.

Par puissance : la gestion thermique façonne la distribution de puissance

La répartition par puissance illustre comment la thermodynamique définit l'espace adressable pour le marché de l'éclairage au plasma. La gamme 700-1 000 W a conservé 44,40 % du volume en 2025 en offrant un point d'équilibre entre flux lumineux et température de jonction gérable. Les ingénieurs d'application considèrent cette classe comme compatible en remplacement direct avec les luminaires à iodures métalliques de 1 kW existants, facilitant les décisions de rénovation et soutenant la part de marché de l'éclairage au plasma à cette puissance nominale.

En dessous de 700 W, les expéditions progressent de 4,73 % par an à mesure que les fermes urbaines compactes, les façades architecturales et les environnements de commerce de détail adoptent des luminaires plus fins. Les fournisseurs déploient des dissipateurs thermiques améliorés au graphite, des matériaux à changement de phase et des canaux de flux d'air actifs pour augmenter la puissance sans dépasser 90 °C de température de carte. À l'inverse, la classe ≥ 1 kW stagne jusqu'à ce que les coûts de refroidissement par liquide baissent ou que les réseaux LED adjacents ne parviennent pas à fournir la puissance nécessaire. Cette segmentation pointe vers des gains progressifs mais réalisables si la miniaturisation des pilotes se poursuit et que les codes du bâtiment autorisent les rénovations en boucle d'eau.

Par application : l'horticulture mène la transformation de la croissance

Les projets de voirie et de chaussée ont représenté 34,20 % du chiffre d'affaires 2025, les municipalités ayant remplacé les poteaux HID vieillissants par des unités à plasma offrant une luminance uniforme sur de larges chaussées. Pourtant, le segment horticulture progresse de 6,19 % par an, donnant aux installateurs de fermes verticales la confiance que le marché de l'éclairage au plasma restera au rythme de la construction ambitieuse de serres. Comme les légumes à feuilles et les fraises se vendent à des marges plus élevées lorsque la cohérence des pigments et la durée de conservation s'améliorent, les cultivateurs justifient le plasma comme un outil de protection des revenus.

Les adoptants industriels et dans l'entreposage apprécient la haute densité de flux lumineux pour réduire le nombre de luminaires à de grandes hauteurs de montage, tandis que les opérateurs de stades intelligents apprécient l'absence de scintillement pour les ralentis à 1 000 images par seconde. Les studios de cinéma représentent une tranche significative mais spécialisée, exploitant un IRC de 97 et une faible sortie infrarouge pour minimiser la fatigue des acteurs. Enfin, les ingénieurs marins spécifient des boîtiers scellés sous pression qui exploitent la chambre sans électrode du plasma pour prolonger la durée de service là où le sel et les vibrations anéantissent les autres lampes.

Par canal de distribution : la consultation technique stimule les ventes directes

Les ventes directes ont sécurisé 64,00 % du marché de l'éclairage au plasma en 2025. Les ingénieurs équipementiers (OEM) s'associent tôt aux entrepreneurs, modélisant les trajets optiques et la mise à la terre des enceintes RF pour éviter les interférences électromagnétiques avec les équipements de télécommunication adjacents. Ce modèle à forte valeur ajoutée soutient également les offres de coût du cycle de vie démontrant un OPEX inférieur à celui des LED dans des localisations exigeantes.

Un TCAC de 5,22 % pour les distributeurs et les intégrateurs signale une progression vers des produits de qualité catalogue. Les grands intégrateurs regroupent des projecteurs à plasma avec des panneaux photovoltaïques solaires, des capteurs de mouvement et des contrôles maillés sans fil, proposant des offres clé en main aux municipalités de taille intermédiaire. Des programmes de formation certifient des techniciens tiers, ce qui réduit progressivement la dépendance au personnel d'usine et devrait diversifier la géographie des revenus du secteur de l'éclairage au plasma d'ici la fin de la décennie.

Analyse géographique

L'Europe, détenant 29,40 % des ventes mondiales en 2025, bénéficie de règles d'éco-conception qui retirent les lampes au mercure des listes d'achats. Combiné à des mâts hauts vieillissants qui entraînent de coûteuses fermetures de voies pour la maintenance, la durée de vie de 50 000 heures du plasma ancre les cadres fournisseurs en Allemagne, en Espagne et dans les pays nordiques. Les programmes régionaux de villes intelligentes intègrent les données des capteurs de luminaires dans des suites de gestion du trafic, améliorant la sécurité et optimisant les calendriers de gradation pour réduire les émissions.

L'Asie-Pacifique devrait se développer à un TCAC de 5,61 % grâce aux mises à niveau des tunnels en Chine, aux projets pilotes d'éclairage public résilients au Japon et aux serres automatisées à Singapour, créant un terrain fertile pour les solutions à plasma. Les clusters régionaux d'électronique RF à Shenzhen et à Osaka réduisent les délais et permettent des révisions itératives de pilotes adaptées aux conditions de réseau locales. L'engagement d'investisseurs à hauteur de 785 millions CNY dans LUSTER LightTech souligne la confiance que les fournisseurs nationaux capteront une plus grande part du marché de l'éclairage au plasma d'ici le milieu de la décennie.

L'Amérique du Nord enregistre une expansion modérée ancrée dans les exigences d'IRC ultra-élevé pour les plateaux de tournage hollywoodiens et les plateformes pétrolières offshore du Golfe du Mexique. Les arènes sportives professionnelles de Dallas à Toronto ont remplacé les équipements à iodures métalliques par du plasma pour garantir des droits de diffusion TVHD sans scintillement, et les opérateurs rapportent des intervalles de redémarrage plus courts après des pannes de courant. Les régimes réglementaires mettent l'accent sur la conformité en matière de sécurité et de photobiologie, favorisant la sortie UV négligeable du plasma dans les espaces occupés. Collectivement, les trois régions soutiennent la pertinence mondiale du marché de l'éclairage au plasma malgré les fluctuations localisées des prix des LED grand public.

Paysage concurrentiel

Le marché de l'éclairage au plasma est structurellement fragmenté, avec de nombreux spécialistes de niche plutôt qu'une marque dominante unique. Les barrières à l'entrée découlent de conceptions propriétaires de pilotes, du savoir-faire en fabrication de chambres à arc sous vide et de la capacité à ajuster la sortie spectrale pour les besoins de l'agriculture verticale, du domaine marin ou de la diffusion. Les principaux fournisseurs se concentrent sur des solutions de bout en bout — combinant lampes, pilotes RF, optiques et logiciels de contrôle — pour fidéliser les revenus des pièces de remplacement et défendre les marges face aux substituts LED.

Sur le plan stratégique, les fournisseurs poursuivent l'intégration verticale. Les fabricants de pilotes collaborent avec les producteurs de chambres en céramique pour co-optimiser l'impédance et l'extraction de chaleur, produisant des ensembles qui réussissent les tests de choc de niveau militaire recherchés par les chantiers navals de défense. D'autres s'associent à des entreprises d'agrotech pour superposer des algorithmes de gradation pilotés par capteurs aux réseaux à plasma, une propriété intellectuelle unique qui déplace la concurrence des lumens par watt initiaux vers le rendement par kilowattheure.

Les espaces blancs incluent l'association de luminaires à plasma avec des modules de communication optique sous-marine, permettant la collecte de données sans câble aux fondations d'éoliennes offshore. Des consortiums académiques financés par l'Autorité britannique de l'énergie atomique testent également des boîtiers de capteurs résistants au plasma pour les réacteurs à fusion, pouvant générer une demande adjacente pour un éclairage durci aux rayonnements.[4]Heping Xie, « Plateforme d'électrolyse directe de l'eau de mer », Nature Communications, nature.com En résumé, la différenciation par l'expertise applicative et les écosystèmes d'accessoires aide les acteurs à sécuriser des parts de portefeuille dans un marché où les économies d'échelle volumétriques restent insaisissables.

Leaders du secteur de l'éclairage au plasma

Ceravision Limited

Hive Lighting Inc.

Shui International Holdings

Gavita International B.V.

Griffin & Ray (Saturn Overseas Trading LLC.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : MIRAI-LABO a dévoilé le réverbère « THE REBORN LIGHT smart », alimenté par des batteries de véhicules électriques recyclées et des panneaux solaires, désormais installé dans toute la ville de Hachioji, au Japon, afin de garantir l'éclairage lors des pannes de réseau.

- Avril 2025 : Tark Thermal Solutions a lancé la série de refroidisseurs thermoélectriques UltraTEC UTX, gérant des charges thermiques de 100 à 300 W dans les luminaires de classe projection, illustrant les progrès continus des plateformes compactes de gestion thermique.

- Mars 2025 : l'Autorité britannique de l'énergie atomique a attribué 3,5 millions GBP à 13 entités pour la construction de capteurs destinés aux environnements de fusion extrêmes, stimulant indirectement la recherche sur des assemblages d'éclairage résistants au plasma.

- Février 2025 : PyroGenesis a signé un accord de 1,63 million EUR avec Norsk Hydro pour tester des torches à plasma dans la fusion de l'aluminium, mettant en lumière l'acceptation intersectorielle de la technologie plasma à haute température.

Périmètre du rapport mondial sur le marché de l'éclairage au plasma

L'éclairage à plasma émetteur de lumière (LEP) est une source lumineuse à haute intensité qui partage les mêmes avantages que la LED, comme la longévité et la fiabilité, mais possède une densité de flux lumineux bien plus grande (jusqu'à 200 fois supérieure) et peut distribuer la lumière de manière uniforme sur de vastes surfaces telles que les ports, les éclairages de voirie, etc. Le spectre de couleurs complet des lampes à plasma offre un avantage plus de 2 fois supérieur à celui des lampes à vapeur de sodium haute pression (HPS) en matière de visibilité nocturne.

| Lampes à plasma sans électrode |

| Alimentation électronique/pilote RF |

| Réflecteurs et optiques |

| Luminaires et boîtiers |

| Accessoires et appareillages de commande |

| Moins de 700 W |

| 700 - 1 000 W |

| Plus de 1 000 W |

| Éclairage de voirie et de chaussée |

| Éclairage de parkings et de zones |

| Éclairage industriel et d'entrepôt |

| Éclairage de sports et de stades |

| Horticulture et installations de culture |

| Studios de cinéma, de diffusion et de divertissement |

| Éclairage marin et sous-marin |

| Autres |

| Ventes directes |

| Distributeurs et intégrateurs de systèmes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Lampes à plasma sans électrode | ||

| Alimentation électronique/pilote RF | |||

| Réflecteurs et optiques | |||

| Luminaires et boîtiers | |||

| Accessoires et appareillages de commande | |||

| Par puissance | Moins de 700 W | ||

| 700 - 1 000 W | |||

| Plus de 1 000 W | |||

| Par application | Éclairage de voirie et de chaussée | ||

| Éclairage de parkings et de zones | |||

| Éclairage industriel et d'entrepôt | |||

| Éclairage de sports et de stades | |||

| Horticulture et installations de culture | |||

| Studios de cinéma, de diffusion et de divertissement | |||

| Éclairage marin et sous-marin | |||

| Autres | |||

| Par canal de distribution | Ventes directes | ||

| Distributeurs et intégrateurs de systèmes | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'éclairage au plasma ?

Le marché de l'éclairage au plasma s'établit à 455,7 millions USD en 2026 et devrait atteindre 560,2 millions USD d'ici 2031.

Quelle région mène l'adoption de l'éclairage au plasma ?

L'Europe détient la plus grande part régionale à 29,40 % en 2025, grâce aux rénovations municipales et aux réglementations sans mercure.

Pourquoi les fermes verticales adoptent-elles le plasma plutôt que les LED ?

Les cultivateurs haut de gamme valorisent la sortie à spectre complet du plasma, son uniformité et un gain énergétique de 40 % par rapport aux lampes HID, qui contribuent ensemble à maximiser la qualité et le rendement des cultures.

Quel segment connaît la croissance la plus rapide par composant ?

Les alimentations électroniques/pilotes RF enregistrent le TCAC le plus élevé, à 6,99 % jusqu'en 2031, à mesure que l'efficacité et la télémétrie s'améliorent.

Comment l'éclairage au plasma se compare-t-il aux LED en matière de maintenance ?

Les lampes à plasma sans électrode fonctionnent jusqu'à 50 000 heures sans cycles de remplacement de lampe, réduisant les coûts de maintenance sur mâts hauts d'environ 60 % sur la durée de vie du luminaire.

Qu'est-ce qui freine l'adoption de l'éclairage au plasma dans les marchés émergents ?

Une offre locale limitée de ballasts RF qualifiés et une expertise en service technique insuffisante ralentissent les déploiements dans certaines régions d'Afrique et d'Amérique latine.

Dernière mise à jour de la page le: