Verkleidungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 135.89 Milliarden US-Dollar |

| Marktgröße (2031) | 185.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.37% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verkleidungsmarkt Analyse von Mordor Intelligence

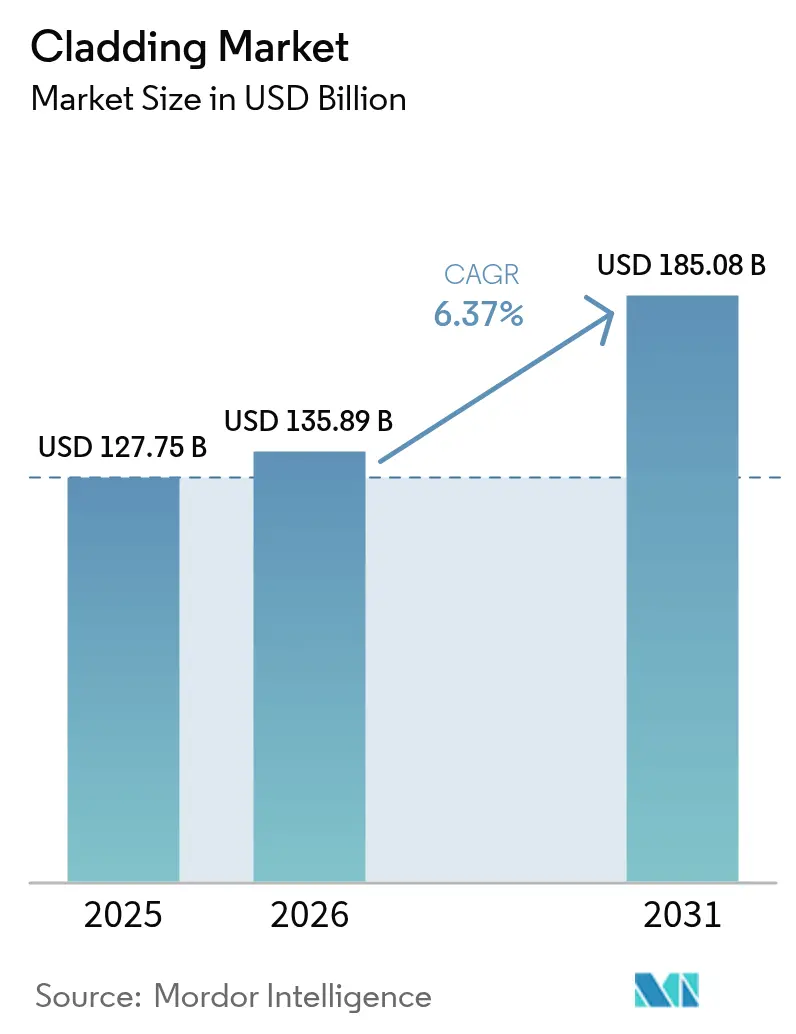

Die Größe des Verkleidungsmarkts wird voraussichtlich von 127,75 Milliarden USD im Jahr 2025 auf 135,89 Milliarden USD im Jahr 2026 steigen und bis 2031 185,08 Milliarden USD erreichen, mit einer CAGR von 6,37 % über 2026–2031.

Der Schwung nimmt zu, da Regierungen die Energieeffizienzvorschriften verschärfen, Versicherer auf nachgewiesenen Brandschutz drängen und Eigentümer alternder Immobilien ihre Ausgaben von Neubauten auf Fassadensanierungen verlagern. Metallsysteme dominieren weiterhin die Ausschreibungen aufgrund ihrer Langlebigkeit und hohen Recyclingquoten nach dem Verbrauch, doch biobasierte Lösungen gewinnen an Aufmerksamkeit, da die Vorschriften zum eingebetteten Kohlenstoff ausgeweitet werden. Mittel aus dem Investitionsprogramm Saudi-Arabiens Vision 2030 und den Energieeffizienzprogrammen des US-amerikanischen Inflation Reduction Act erweitern die adressierbare Basis, während steigende Aluminium- und Stahlprämien die Margen der Installateure weiter belasten. Digitale Arbeitsabläufe, die Dateien aus dem Bauwerksinformationsmodellierung (BIM) direkt mit der Plattenherstellung verbinden, verkürzen die Zyklen von der Angebotsabgabe bis zur Ausführung und stärken den Erstmovervorteil für Lieferanten mit proprietären Konfiguratoren.

Wichtigste Erkenntnisse des Berichts

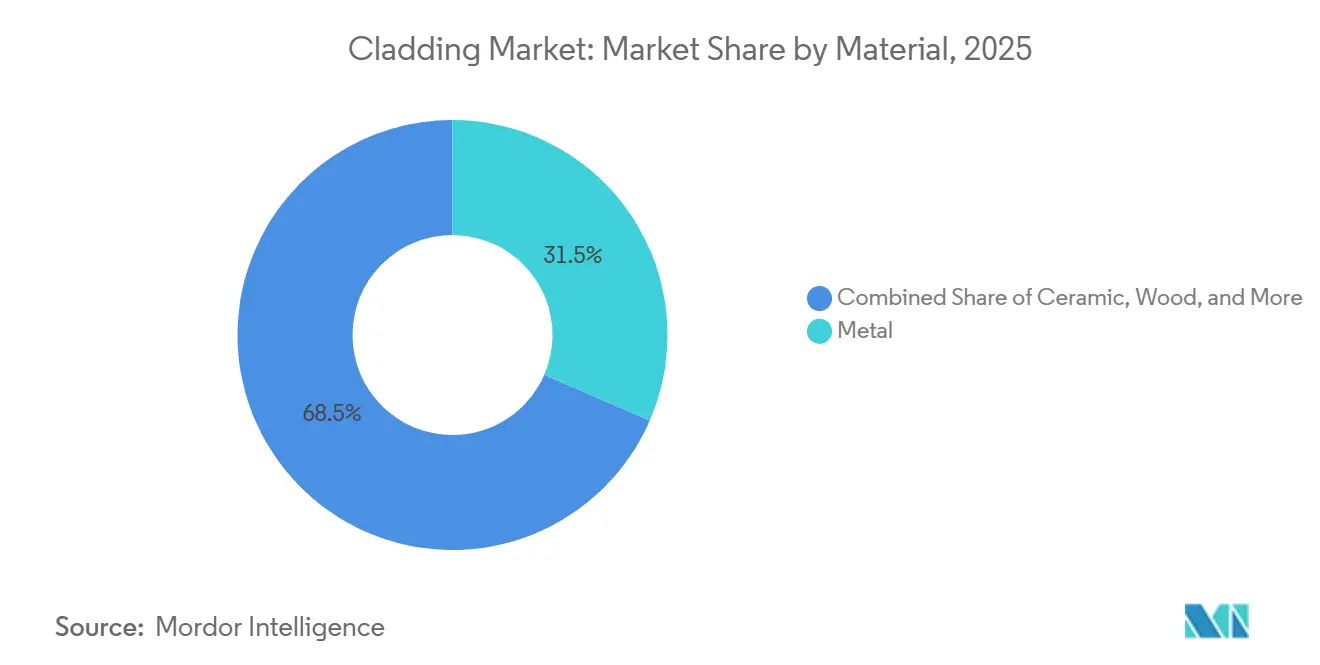

- Nach Material hielten Metallplatten im Jahr 2025 einen Anteil von 31,5 % am Verkleidungsmarkt, während Holzverkleidungen bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen werden.

- Nach Bautyp entfiel im Jahr 2025 ein Anteil von 62,3 % der Verkleidungsmarktgröße auf den Neubau, während die Renovierung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,71 % steigen wird.

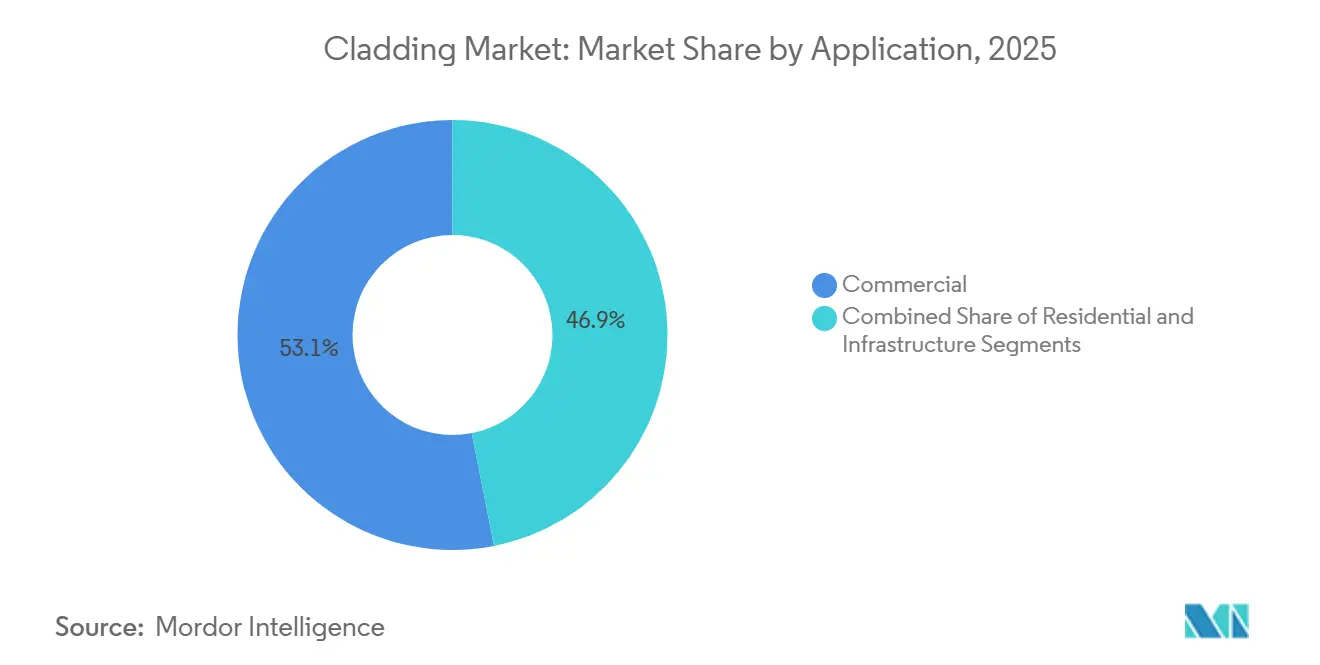

- Nach Anwendung führten Gewerbegebäude im Jahr 2025 mit einem Umsatzanteil von 53,1 %; der Wohnbereich wird voraussichtlich die schnellste CAGR von 6,68 % bis 2031 verzeichnen.

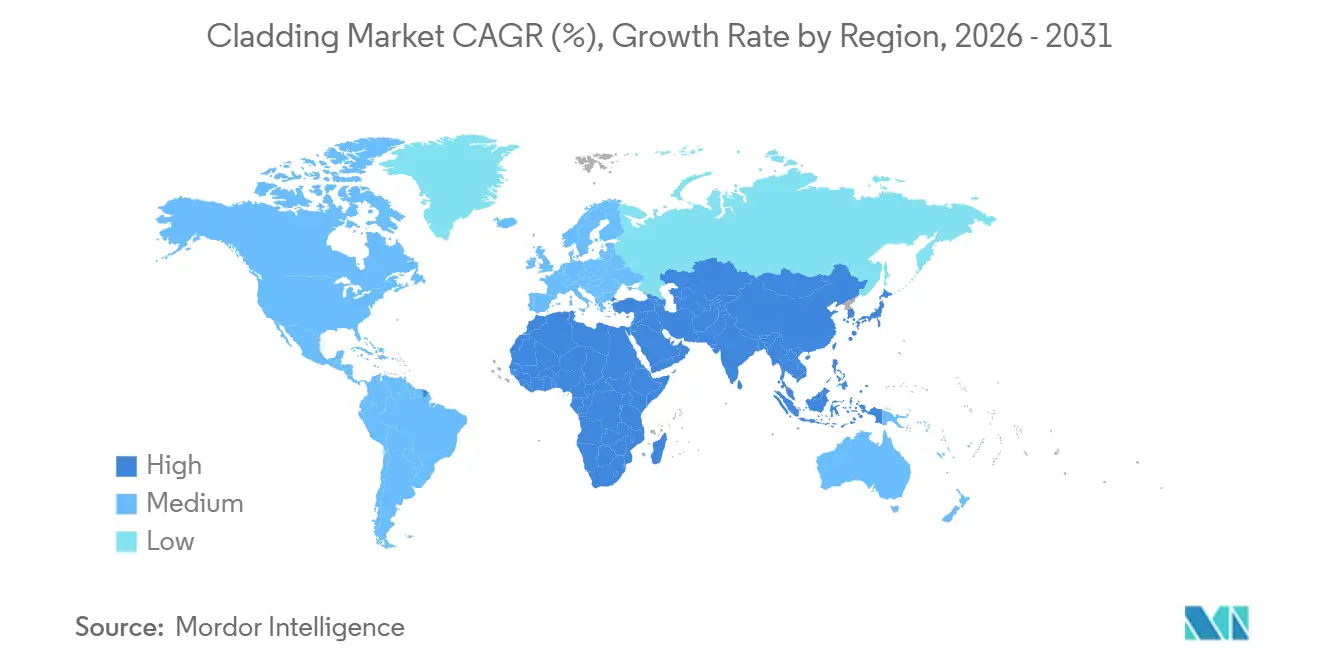

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 35,9 % an der Verkleidungsmarktgröße, während die Region Naher Osten und Afrika im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,02 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Verkleidungsmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienz-Upgrades steigern die Nachfrage nach gedämmten Verkleidungen und Hinterlüftungssystemen | +1.8% | Europa, Nordamerika, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachstum im Gewerbe- und Hochhausbau steigert Installationen von Außenhüllen | +1.5% | China, Indien, Vereinigte Arabische Emirate, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Strengere Brandschutzanforderungen beschleunigen den Wechsel zu nicht brennbaren Verkleidungsmaterialien | +1.3% | Vereinigtes Königreich, Europäische Union, Australien, Global | Langfristig (≥ 4 Jahre) |

| Steigende Renovierungs- und Nachrüstungsaktivitäten treiben den Austausch alternder Fassaden voran | +1.2% | Vereinigte Staaten, Kanada, Westeuropa | Mittelfristig (2–4 Jahre) |

| Architektonische Präferenz für moderne Oberflächen, zunehmende Verwendung von Metall-, Verbundwerkstoff- und Faserzementplatten | +0.9% | Städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienz-Upgrades steigern die Nachfrage nach gedämmten Verkleidungen und Hinterlüftungssystemen

Regierungen verknüpfen Klimaziele nun direkt mit der Leistung der Gebäudehülle, und diese Verknüpfung bringt gedämmte Hinterlüftungssysteme in die reguläre Beschaffung. Die überarbeitete Richtlinie der Europäischen Union zur Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024 verpflichtet die Mitgliedstaaten, die am schlechtesten abschneidenden 16 % des Nichtwohngebäudebestands bis 2030 zu sanieren, was in etwa 35 Millionen m² Fassaden entspricht, die jedes Jahr eine neue Hülle benötigen[1]Europäische Kommission, „Richtlinie zur Gesamtenergieeffizienz von Gebäuden (Neufassung)”, europa.eu . Parallele Vorschriften im Vereinigten Königreich haben die Wärmedurchgangskoeffizienten (U-Werte) für Wände auf 0,18 W/m²K für Neubauten und 0,26 W/m²K für Nachrüstungen angehoben, was einschalige Konstruktionen faktisch ausschließt[2]Britisches Ministerium für Nivellierung, „Bauvorschriften Teil L Änderung 2024”, gov.uk . In den Vereinigten Staaten vergab das Energieministerium im Jahr 2024 1,5 Millionen USD für die Entwicklung von MonoInsu, einer aufsprühbaren Nachrüstverkleidung, die für einen Wärmewiderstand von R-5+ ausgelegt ist und auf 30 % Betriebsenergieeinsparungen in bestehenden Wohngebäuden abzielt[3]US-Energieministerium, „BTO 2024 Förderauswahlmöglichkeiten”, energy.gov . Zertifizierungsstellen beziehen sich zunehmend auf ISO 6946-Wärmeflussberechnungen und ASTM C1363-Prüfungen mit bewachter Heizbox, wodurch Wärmedaten für Ausschreibungen ebenso wichtig werden wie Ästhetik oder Preis. Zusammengenommen haben kodifizierte Leistungsanforderungen und Fördermittel die Eigentümer dazu gebracht, Fassaden als den schnellsten Weg zur Erreichung der Emissionsziele 2030 zu betrachten.

Wachstum im Gewerbe- und Hochhausbau steigert Installationen von Außenhüllen

Großprojekte in Asien und am Golf verbrauchen enorme Mengen an Metall-, Glas- und Verbundplatten, auch wenn einige Vorzeigeprojekte ihren Umfang anpassen. Saudi-Arabiens Kapitalplan Vision 2030 übersteigt weiterhin 1,3 Billionen USD, mit jährlichen Bauausgaben von prognostizierten 175–181 Milliarden USD bis 2028. Obwohl das Megaprojekt The Line Ende 2024 auf 2,4 km reduziert wurde, halten U-Bahn-Erweiterungen und Sekundärstädte die Aufträge für Fassadenunternehmen aufrecht. Die Vereinigten Arabischen Emirate übertrafen Saudi-Arabien im Jahr 2025 bei neuen Projektaufträgen auf der Grundlage der Nachfolgearbeiten der Expo 2020. In Indien stieg die Infrastrukturleistung im Dezember 2025 um 7,8 % im Jahresvergleich, gestützt durch ein Wachstum der Zementproduktion von 13,5 % und ein Wachstum der Stahlproduktion von 6,9 %. Asiens langfristiger Bedarf an 1,7 Billionen USD pro Jahr für Infrastruktur bis 2030, wie von der Asiatischen Entwicklungsbank geschätzt, sichert eine nachhaltige Pipeline für Außenhüllensysteme.

Strengere Brandschutzanforderungen beschleunigen den Wechsel zu nicht brennbaren Verkleidungsmaterialien

Die Post-Grenfell-Gesetzgebung hat die Listen akzeptabler Materialien in mehreren Märkten neu gestaltet. Das Vereinigte Königreich verbot brennbare Fassaden über 18 m im Jahr 2018 und erweiterte die Auslösehöhe bis 2024 auf 11 m in Wales und Schottland. ISO schloss eine langjährige Lücke durch die Veröffentlichung von ISO 13785-1 und ISO 13785-2 im Februar 2024, die Herstellern gemeinsame Brandprüfmethoden im mittleren und großen Maßstab bieten. Holz kehrt in Entwürfe für mittelhohe Gebäude zurück, nachdem Fraunhofer WKI im August 2025 halogenfreie flammhemmende Beschichtungen veröffentlicht hat, die eine Euroklasse B-s1,d0-Klassifizierung erreichen. Architekten, Versicherer und Kreditgeber lehnen nun routinemäßig Aluminiumverbundplatten mit Polyethylenkern ab, was den Wechsel zu mit Mineralwolle gefüllten Metallkassetten, Terrakotta und nicht brennbarem Faserzement beschleunigt. Da Zertifizierungszyklen bis zu 18 Monate dauern, sichern sich Anbieter, die die neuen Standards frühzeitig erfüllen, Fünfjahres-Lieferverträge mit Auftragnehmern, die Ausschreibungsrisiken minimieren möchten.

Steigende Renovierungs- und Nachrüstungsaktivitäten treiben den Austausch alternder Gebäudefassaden voran

Europa und Nordamerika beherbergen den größten Teil des weltweiten Gebäudebestands aus der Zeit vor 1980, und dieser Bestand steht nun im Mittelpunkt der Klima- und Sicherheitspolitik. Die Europäische Investitionsbank genehmigte im Jahr 2024 11 Milliarden USD für Tiefenenergie-Sanierungen, die mindestens 60 % Einsparungen erzielen müssen und häufig einen vollständigen Fassadenaustausch erfordern. Der britische Building Safety Fund mit einem Wert von 6,5 Milliarden USD identifizierte bis Dezember 2024 4.630 Gebäude, die eine Entfernung brennbarer Platten benötigen. In den Vereinigten Staaten sicherte sich Liatris Inc. 1,18 Millionen USD zur Vermarktung von Ton-Zellulose-Dämmplatten, die ohne Umsiedlung der Bewohner installiert werden können und die Nachrüstungsarbeitskosten um etwa 25 % senken. Öffentliche Ausschreibungen bündeln zunehmend solarfertige Fassaden, damit Eigentümer Betriebsenergieeinsparungen und Gutschriften für erneuerbare Energien im selben Vertrag realisieren können. Da Finanzierungsrahmen Energie- und Kohlenstoffleistung belohnen, entwickelt sich der Fassadenaustausch von einer freiwilligen Ausgabe zu einer regulierten Notwendigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Material- und Installationskosten begrenzen die Akzeptanz bei preissensiblen Projekten | -0.9% | Südamerika, Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Aluminium-, Stahl- und Harzrohstoffpreisen beeinträchtigt Margen und Preisgestaltung | -0.7% | Vereinigte Staaten, Europäische Union, China | Mittelfristig (2–4 Jahre) |

| Prüf- und Zertifizierungsfristen für die Konformität verzögern Produktzulassungen und Projektdurchführung | -0.5% | Europäische Union, Vereinigtes Königreich, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Material- und Installationskosten begrenzen die Akzeptanz bei preissensiblen Projekten

Verkleidungspakete machen 12–18 % der gesamten Gebäudehüllenkosten aus, sodass Inflation bei Metallen und Arbeitskräften die Nachfrage in aufstrebenden Regionen schnell abkühlt. Die US-amerikanischen Bauausgaben sanken im Dezember 2025 um 0,4 % im Jahresvergleich, da der Einfamilienhausbau schwächelte. Section-232-Zölle hoben die inländischen Aluminium- und Stahlpreise im gleichen Zeitraum um 1,7–2,2 % an, was die Margen der Subunternehmer verringerte und zu kürzeren Angebotsfristen führte. Die kanadischen Wohnungsbaubeginne stiegen 2025 um 5,6 % auf 259.028 Einheiten, doch die Baubeginne in Toronto brachen um 31 % ein, da Käufer auf Klarheit bei den Zinssätzen warteten. Kleinere Auftragnehmer in Lateinamerika und Afrika verzichten häufig auf hinterlüftete Fassadensysteme zugunsten von günstigerem Putz oder ungedämmtem Mauerwerk, was die Vorteile thermischer Upgrades verzögert. Solange Regierungen keine grünen Finanzierungsanreize auf private Mietentwickler ausweiten, wird die Akzeptanz in kostenempfindlichen Segmenten zurückbleiben.

Volatilität bei Aluminium-, Stahl- und Harzrohstoffpreisen beeinträchtigt Margen und Preisgestaltung

Spotprämien für US-amerikanisches Midwest-Aluminium stiegen im November 2024 auf über 660 USD pro Tonne, mehr als das Doppelte ihres 10-Jahres-Durchschnitts, da Verbraucher im Vorfeld möglicher Zollerhöhungen Vorräte anlegten. Die Preise für warmgewalzte Coils an der London Metal Exchange schwankten von Mitte 2025 zwischen 650 und 750 USD pro Tonne, eine Spanne, die breit genug ist, um die Preisdisziplin bei Pauschalverträgen zu untergraben. Die Weltbank erwartet, dass sich Aluminium im Jahr 2026 bei etwa 2.450 USD pro Tonne und Stahl bei etwa 730 USD einpendeln wird, doch selbst diese Prognosen weisen hohe Unsicherheitsbänder auf. Hersteller von Verbundplatten kämpfen zudem mit Schwankungen von 8–12 % bei den Kosten für Polyethylen- und Polypropylenharz, wenn die Öl- oder Naphtha-Märkte anziehen. Um damit umzugehen, kalkulieren Hersteller Projekte für 15–30 Tage statt der historischen 90 Tage, übertragen das Risiko auf die Eigentümer, die ihrerseits Vergabeentscheidungen verschieben und die Pipeline-Geschwindigkeit verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Langlebigkeit von Metall trifft auf biobasierte Disruption

Metall behielt im Jahr 2025 einen Anteil von 31,5 % am Verkleidungsmarkt, dank Aluminium- und Stahlplatten, die eine lange Lebensdauer mit einfachem Recycling verbinden. Holz hingegen wird bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen, dem schnellsten Tempo unter allen Materialien, angetrieben durch Massivholztürme, die eine Fassadenkontinuität mit strukturellen Brettsperrholzkernen erfordern. Forscher am Oak Ridge National Laboratory bestätigten 2024, dass gedämmte Brettsperrholzwände U-Werte unter 0,20 W/m²K erreichen können, während sie 200–300 kg Kohlendioxidäquivalent pro Kubikmeter binden. Die halogenfreie Intumeszenzbeschichtung von Fraunhofer WKI, die 2025 eingeführt wurde, ermöglicht es Holzfassaden, die Euroklasse B-s1,d0 zu erfüllen, was die Bedenken der Versicherer bei mittelhohen Gebäuden zerstreut. Die Verkleidungsbranche beobachtet, ob nordamerikanische Normungsgremien ähnliche großmaßstäbliche Brandprüfungen in den nächsten zwei Jahren akzeptieren werden, eine Entscheidung, die den biobasierten Schwung auf die Märkte in Chicago und Vancouver ausweiten könnte. Vorerst bleibt Metall der Standard für Hochhausfassaden, insbesondere dort, wo Eigentümer geringen Wartungsaufwand und nachgewiesene Brandschutzwerte schätzen.

Keramik, Ziegel und Stein bleiben Nischenprodukte, die hauptsächlich für Denkmalrestaurierungen und prestigeträchtige Mischnutzungsstandorte attraktiv sind. Innerhalb der Verbundwerkstoffe konsolidiert sich Faserzement um größere Plattformen: James Hardies Angebot von 8,8 Milliarden USD für AZEK im Jahr 2025 signalisiert eine Neuausrichtung hin zu integrierten Außenhüllenangeboten, die Verkleidung, Verkleidungsleisten und Terrassendielen unter einem Dach vereinen. Vinyl, das in den 1990er Jahren in US-amerikanischen Vororten dominierte, zieht sich zurück, da Kommunen Lebenszykluskohlenstoffkennzahlen in Fassadenrichtlinien verankern. Glas-Vorhangfassaden dominieren weiterhin die Skylines von Gewerbegebäuden, konkurrieren aber selten preislich mit opaken Hinterlüftungssystemen, die nun ähnliche Tageslichtquoten durch Streifenfenster erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bautyp: Renovierung holt auf

Neubau hielt im Jahr 2025 einen Anteil von 62,3 % an der Verkleidungsmarktgröße, doch die Renovierung wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,71 % verzeichnen, schneller als Neubauprojekte. Die Renovierungswelle der Europäischen Union zielt darauf ab, die jährlichen Sanierungsraten bis 2030 auf 2 % zu verdoppeln, ein Ziel, das Fassaden zum Dreh- und Angelpunkt der Dekarbonisierungsfinanzierung macht. US-amerikanische Nachrüstinnovatoren wie MonoInsu versprechen, gedämmte Hüllen mit R-5+ direkt über altem Vinyl oder Asbestzement zu installieren, ohne Mieter umzusiedeln, und die Installationskosten um etwa ein Viertel zu senken. Dieses Wertversprechen spricht Eigentümer an, die mit höheren Zinssätzen konfrontiert sind, die die Wirtschaftlichkeit von Abriss und Neubau weniger attraktiv machen.

Neubaupipelines stützen sich weiterhin auf staatliche Agenden für Megaprojekte und auf E-Commerce-Logistikzentren, die schnell errichtbare Hüllen benötigen. ConstructConnect prognostiziert ein Wachstum von 4,1 % bei US-amerikanischen Nicht-Wohngebäudestarts im Jahr 2025, angetrieben durch Rechenzentren und Anlagen für fortschrittliche Fertigung. Kanadische Mietwohnungsstarts erreichten 2025 einen Rekordanteil von 43 % aller neuen Einheiten, und Bauherren dort spezifizieren zunehmend Faserzement-Hinterlüftungssysteme für Ästhetik und Langlebigkeit. Die politisch getriebene Gewissheit der Renovierung lockt jedoch große Auftragnehmer dazu, Crews auf Neuverkleidungsprogramme umzulenken, die weniger Nachfragevolatilität aufweisen als spekulative Büroprojekte.

Nach Anwendung: Wohngebäude holen zu Gewerbegebäuden auf

Gewerbegebäude generierten im Jahr 2025 53,1 % der Nachfrage, gestützt durch Bürotürme, gemischt genutzte Quartiere und institutionelle Projekte. Doch der Wohnbereich wird bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen, da Stadtplaner dichtere Wohnbebauung mit modernen Fassaden fördern, die herkömmliches Vinyl sowohl in thermischer als auch in optischer Hinsicht übertreffen. Kanadas Anstieg bei zweckgebundenen Mietwohnungsstarts auf bis zu 43 % aller neuen Einheiten verdeutlicht den Wandel hin zu mittelhohen Wohnblöcken, die panelisierte Verkleidung gegenüber traditionellem Ziegel bevorzugen. In den Vereinigten Staaten stiegen die Mehrfamilienbaugenehmigungen im Februar 2025 um 3 % im Jahresvergleich, während Einfamilienbaugenehmigungen um 6 % zurückgingen, was den Trend zur städtischen Nachverdichtung unterstreicht.

Die Gewerbeaussichten variieren je nach Teilsektor. Der US-amerikanische Büroleerstand überstieg in wichtigen Ballungsräumen Ende 2025 19 %, was spekulative Türme ins Stocken brachte und Sanierungsbudgets in Richtung Repositionierung älterer Glasfassaden mit hybriden opak-transparenten Systemen lenkte. Logistikentwickler hingegen verlangen weiterhin gedämmte Metallplatten, die Errichtungsgeschwindigkeit mit der Einhaltung von Wärmedämmwerten für Kühlkettenoperationen verbinden. Infrastrukturprojekte in Asien – Flughäfen, U-Bahn-Stationen, Stadien – bleiben ein kleiner, aber wachsender Anteil am Verkleidungsmarkt, angetrieben durch Indiens U-Bahn-Ausbau und Südostasiens Luftfahrt-Upgrades.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 35,9 % des Umsatzes, dank Chinas noch immer beträchtlicher Infrastrukturpipeline und Indiens Wachstum der Infrastrukturleistung von 7,8 % im Jahresvergleich im Dezember 2025. Finanzierungsgegenwind im chinesischen Privatentwicklersegment und Überprüfungen von Projekten der Belt-and-Road-Initiative dämpfen jedoch die Vorwärtsauftragsbücher. Indiens föderale Kapitalausgaben stiegen im Haushaltsjahr 2024–25 um 92 % und leiteten Mittel in U-Bahn-Erweiterungen und erschwinglichen Wohnungsbau, der Metall- und Faserzement-Hinterlüftungssysteme spezifiziert. Südostasiatische Nationen ziehen weiterhin chinesische und japanische Auftragnehmer für Flughafen- und Hochgeschwindigkeitsbahnhöfe an, doch die Zahlungssicherheit veranlasst viele Materiallieferanten, auf Akkreditive vor dem Versand zu bestehen.

Für den Nahen Osten und Afrika wird bis 2031 die schnellste CAGR von 7,02 % prognostiziert, angetrieben durch Saudi-Arabiens Vision-2030-Verpflichtungen und den touristischen Ausbau der Vereinigten Arabischen Emirate nach der Expo. Die saudischen Ausgaben bleiben hoch – 175–181 Milliarden USD pro Jahr –, doch Planer haben Vorzeigeprojekte wie The Line gekürzt und den Mukaab-Würfel zurückgestellt, wobei Ausgaben in Verkehrskorridore und Industriezonen umgeleitet werden, die weiterhin robuste Metallplattenverkleidungen erfordern. Die VAE verzeichneten 2025 die meisten neuen Aufträge, und ihre Auftragnehmer spezifizieren häufig Aluminiumkassetten mit Mineralwollkern, die regionalen Brandschutzaktualisierungen entsprechen. Das subsaharische Afrika, angeführt von Nigeria und Südafrika, zeigt eine bescheidene Fassadennachfrage, die sich auf hochwertige Gewerbestandorte konzentriert, wo Währungsschwankungen und Importzölle die Landekosten für europäische oder Golflieferanten erhöhen.

Europa und Nordamerika schwenken auf Renovierung um, da Klimagesetzgebung und Brandschutzgesetze die Neuverkleidungszyklen beschleunigen. Die Richtlinie der Europäischen Union zur Sanierung der am schlechtesten abschneidenden Nichtwohngebäude bis 2030 eröffnet eine wiederkehrende Pipeline von etwa 35 Millionen m² Fassaden pro Jahr. Das britische Building Safety Act in Verbindung mit PAS 9980:2022 verbietet faktisch brennbare Platten an Gebäuden über 11 m und treibt die Nachfrage nach vollständigem Austausch an. Die US-amerikanischen Bauausgaben sanken im Dezember 2025 um 0,4 %, doch föderale Energieeffizienzförderungen dämpfen die Nachrüstungsaktivitäten in Mehrfamilien- und öffentlichen Gebäuden. Kanadas Gesamtstarts stiegen um 5,6 %, doch regionale Divergenzen bestehen, da die Volumina in Toronto aufgrund von Erschwinglichkeitsproblemen sanken, während Albertas Energiekorridor Zuwächse verzeichnete. Südamerika bleibt kleiner; Brasiliens 200-Millionen-USD-Projekt Bahia Sustainable illustriert, wie multilaterale Darlehen schrittweise in die öffentliche Beschaffung vordringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die zehn größten Anbieter vereinen gemeinsam einen bedeutenden Anteil am Verkleidungsmarktumsatz, was auf eine moderate Konzentration mit robuster regionaler Fragmentierung hinweist. Vertikale Integration ist die primäre Verteidigung: Kingspan stellt sowohl Dämmkerne als auch fertige Platten her und ermöglicht so 48-Stunden-Lieferzeiten für maßgefertigte Aufträge. Compagnie de Saint-Gobain vertiefte sein Engagement im asiatisch-pazifischen Raum durch den Kauf von CSR Limited für 3,0 Milliarden USD im Jahr 2024 und integrierte Faserzement und Gipskarton in ein bestehendes Gips- und Glasportfolio. James Hardies Angebot von 8,8 Milliarden USD für AZEK im Jahr 2025 würde eine kanalübergreifende Plattform schaffen, die Faserzementverkleidung und Polymerverbundterrassendielen umfasst und großen Bauherren einen einzigen Ansprechpartner für gesamte Außenhüllen bietet.

Technologische Kompetenz ist zunehmend das Schlachtfeld. Arconic und Tata Steel haben in kontinuierliche Bandlackierlinien investiert, die flammhemmende und selbstreinigende Oberflächen in einem Durchgang aufbringen und so den nachgelagerten Arbeitsaufwand reduzieren. Rockwool und Dow arbeiten zusammen, um proprietäre Dämmkerne in Metallplatten einzubetten und so mehrjährige Lieferverträge mit Auftragnehmern zu sichern, die Einzelgarantiesysteme bevorzugen. Digitale Konfiguratoren, die direkt in Revit oder Archicad eingebunden sind, gewinnen früh Einfluss auf die Spezifikation, ein Wandel, der Unternehmen wie Kingspan und Trespa mit großen Bibliotheken parametrischer Objekte begünstigt.

Chinesische Herausforderer wie Guangzhou Xingfa Aluminium und Yaret Industrial Group exportieren Aluminiumprofile mit 20–30 % Preisnachlass, doch inkonsistente Dokumentation für ISO-13785-Brandprüfungen schränkt die Akzeptanz bei Gewerbegebäuden der Klasse A ein. Start-ups in Skandinavien und den USA vermarkten biobasierte Verbundwerkstoffe, die Flachsfasern mit mineralischen Bindemitteln kombinieren, um Anforderungen an Nicht-Brennbarkeit zu erfüllen, doch die Skalierung über Boutique-Volumina hinaus bleibt eine Hürde. Insgesamt scheinen etablierte Anbieter, die interne Prüfkapazitäten mit diversifizierten Materialportfolios verbinden, am besten positioniert zu sein, um regulatorische und Rohstoffvolatilität zu bewältigen.

Marktführer der Verkleidungsbranche

Kingspan Group

Compagnie de Saint-Gobain SA

Arconic Corporation

Etex Group

Tata Steel Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Fraunhofer WKI stellte halogenfreie flammhemmende Beschichtungen vor, die Holzfassaden Euroklasse-B-s1,d0-Bewertungen verleihen.

- April 2025: Die Weltbank genehmigte ein Darlehen von 200 Millionen USD für das Bahia Sustainable and Inclusive Project, einschließlich Fassadensanierungen.

- März 2025: James Hardie bot 8,8 Milliarden USD für die Übernahme von AZEK an, mit dem Ziel, eine integrierte Plattform für Fassaden, Verkleidungsleisten und Terrassendielen aufzubauen.

- Dezember 2024: Die EBRD stellte 22 Millionen USD für die Nachrüstung öffentlicher Gebäude im Kosovo mit gedämmten Fassaden und Photovoltaik bereit.

Berichtsumfang des globalen Verkleidungsmarkts

| Keramik |

| Holz |

| Ziegel und Stein |

| Metall |

| Sonstige (Putz, Glas, Faserzement, Vinyl) |

| Neubau |

| Renovierung |

| Gewerbe |

| Wohngebäude |

| Infrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten & Afrika |

| Nach Material | Keramik | |

| Holz | ||

| Ziegel und Stein | ||

| Metall | ||

| Sonstige (Putz, Glas, Faserzement, Vinyl) | ||

| Nach Bautyp | Neubau | |

| Renovierung | ||

| Nach Anwendung | Gewerbe | |

| Wohngebäude | ||

| Infrastruktur | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Verkleidungen bis 2031 sein?

Die Größe des Verkleidungsmarkts wird bis 2031 voraussichtlich 185,08 Milliarden USD erreichen, was einer CAGR von 6,37 % über 2026–2031 entspricht.

Welches Material hat derzeit den größten Anteil?

Metallsysteme führten mit 31,5 % des Umsatzes im Jahr 2025 aufgrund von Langlebigkeit, Recyclingfähigkeit und einfacher Einhaltung von Brandschutzvorschriften.

Was treibt den Anstieg bei Fassadensanierungen an?

EU- und britische Vorschriften verlangen nun energieeffiziente und nicht brennbare Hüllen für bestehende Gebäude, während US-amerikanische und kanadische Förderprogramme Eigentümern helfen, Tiefensanierungen zu finanzieren.

Warum sind Aluminium- und Stahlpreise ein solches Problem für Fassadenauftragnehmer?

Spotprämien stiegen 2024–2025 stark an und zwangen Lieferanten, die Angebotsgültigkeit zu verkürzen und das Kostenrisiko auf Projekteigentümer zu übertragen.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den Nahen Osten und Afrika wird eine CAGR von 7,02 % prognostiziert, angetrieben durch Saudi-Arabiens Vision 2030 und die laufenden Tourismus- und Logistikprojekte der VAE.

Wie reagieren Anbieter auf strengere Brandprüfungen?

Führende Hersteller investieren in ISO-13785-konforme Labore und bringen Platten mit Mineralwollkern auf den Markt, während Holzspezialisten neue flammhemmende Beschichtungen anwenden, die Euroklasse-B-s1,d0-Bewertungen erreichen.

Seite zuletzt aktualisiert am: