Taille et parts du marché des façades aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

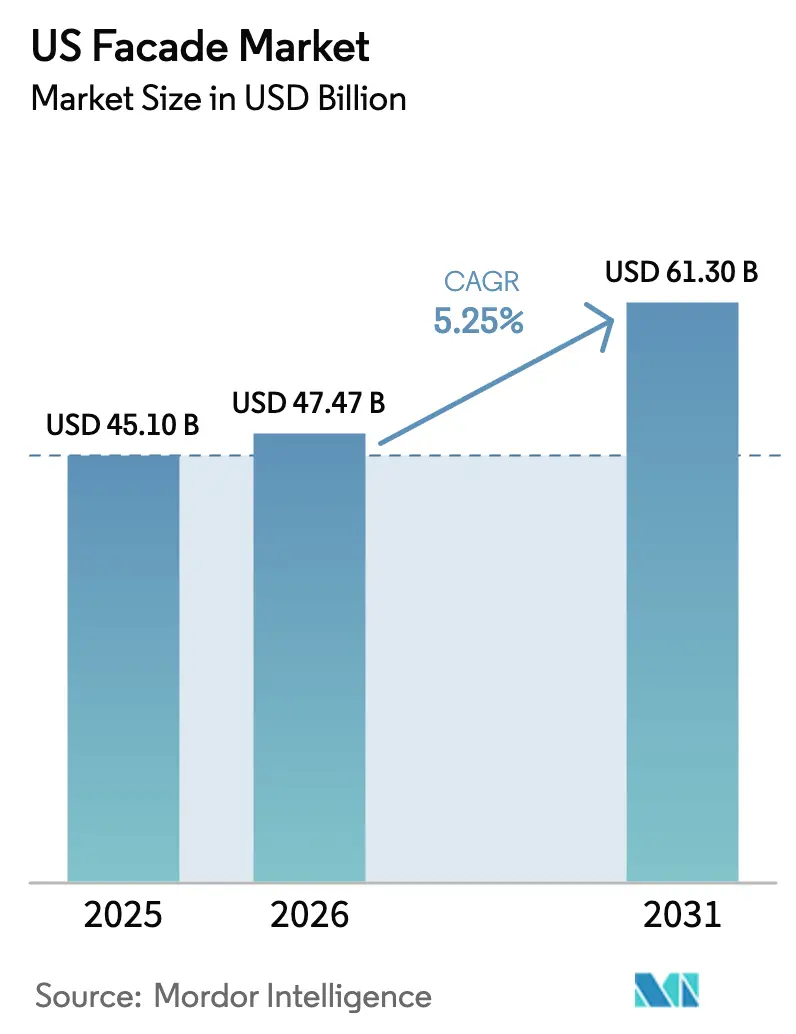

| Taille du marché de l'année de base (2025) | 45.10 Milliards de dollars |

| Taille du Marché (2026) | 47.47 Milliards de dollars |

| Taille du Marché (2031) | 61.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des façades aux États-Unis par Mordor Intelligence

La taille du marché des façades aux États-Unis est projetée à 45,10 milliards USD en 2025, 47,47 milliards USD en 2026, et devrait atteindre 61,30 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,25 % de 2026 à 2031.

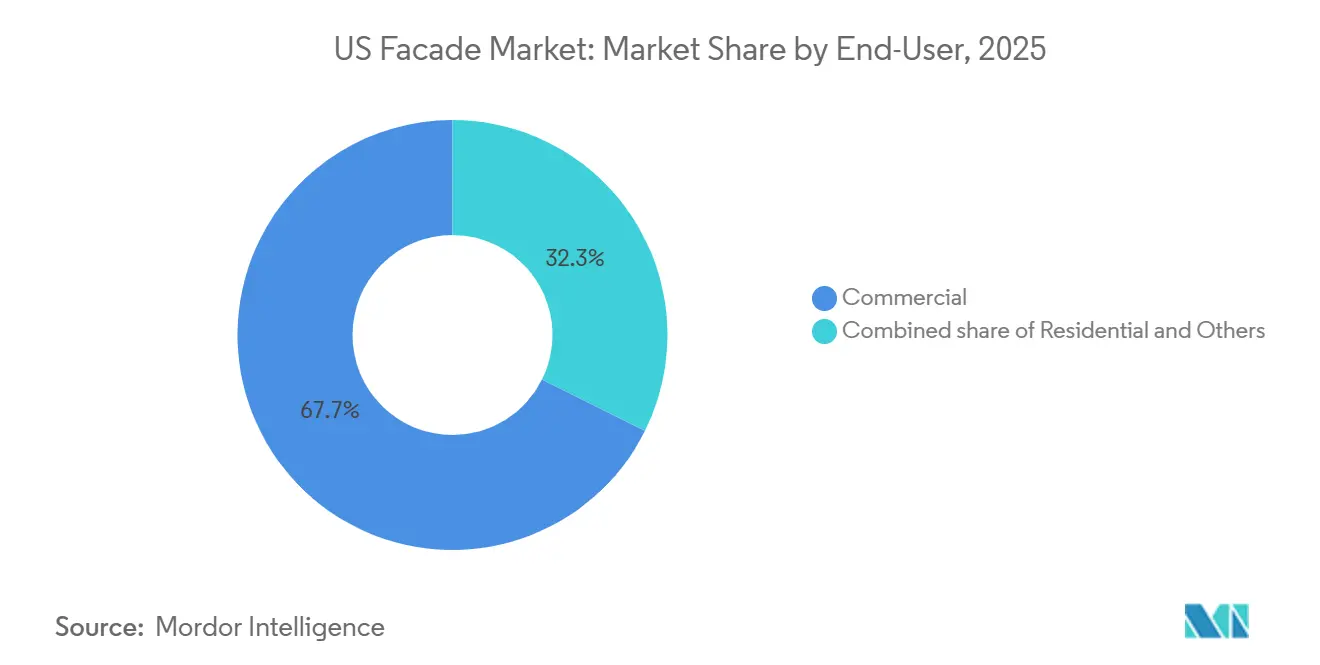

Trois évolutions structurelles propulsent cette expansion, notamment le rebond de la construction non résidentielle après les retards liés à la pandémie, le déploiement à l'échelle nationale de normes plus strictes relatives à l'enveloppe des bâtiments dans le cadre du Code international de conservation de l'énergie (IECC) 2024 et de l'ASHRAE 90.1-2022, ainsi qu'une vague d'investissements dans des centres de données hyperscale nécessitant des assemblages spécialisés résistants aux explosions et thermiquement efficaces.[1]American Institute of Architects, "Architecture Billings Index Data Dashboard," aia.orgEnsemble, ces forces stimulent la demande de murs-rideaux haute performance, de bardages à écran de pluie ventilés et de profilés en aluminium à faible empreinte carbone. Au niveau régional, le Sud représentait 35,32 % du marché des façades aux États-Unis en 2025, tandis que l'Ouest devrait être la région à la croissance la plus rapide avec un CAGR de 5,46 % jusqu'en 2031, soutenu par la loi californienne Buy Clean Act et les exigences parasismiques. Les utilisateurs finaux commerciaux dominaient avec 67,65 % de la demande en 2025, les modernisations de tours de bureaux et les campus de centres de données ayant accéléré les commandes de systèmes unitisés réduisant la main-d'œuvre sur site de 25 à 30 %.

Principaux enseignements du rapport

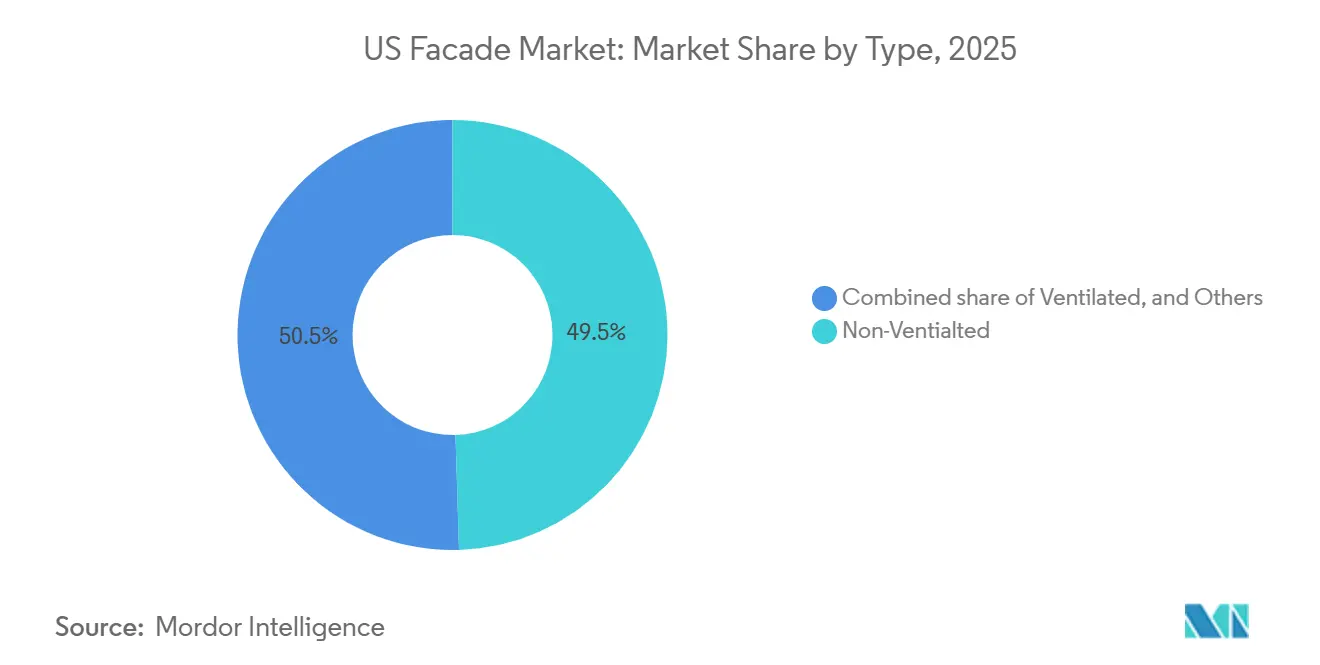

- Par type, le non ventilé a capturé 49,52 % des parts du marché des façades aux États-Unis en 2025, et le ventilé croît à un CAGR de 5,01 % jusqu'en 2031.

- Par type de système de façade, les murs-rideaux ont dominé avec 52,40 % des parts du marché des façades aux États-Unis en 2025, tandis que le bardage à écran de pluie est le système à la croissance la plus rapide avec un CAGR de 5,08 % jusqu'en 2031.

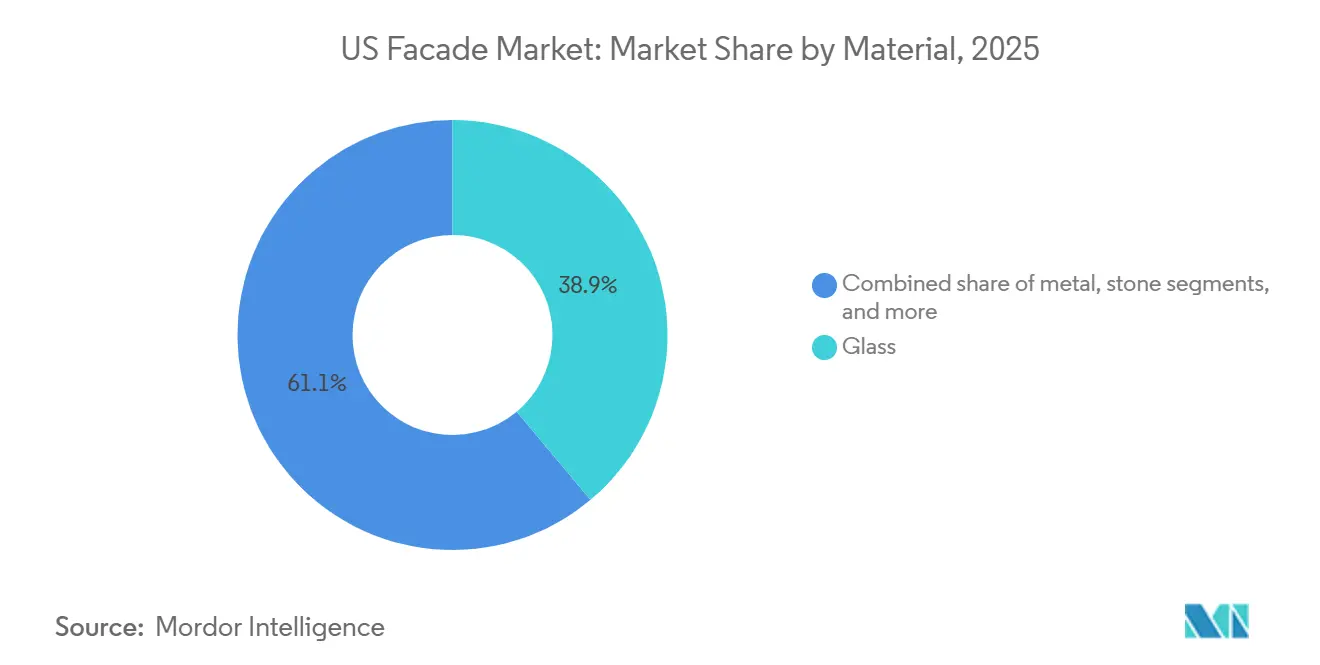

- Par matériau, le verre a contribué à hauteur de 38,89 % de la taille du marché des façades aux États-Unis en 2025, mais le bardage métallique progresse à un CAGR de 4,80 % grâce à ses avantages en matière de carbone incorporé.

- Par installation, la nouvelle construction a capturé 63,82 % de la taille du marché des façades aux États-Unis en 2025, mais l'activité de rénovation et de réhabilitation croît à un CAGR de 5,18 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux représentaient 67,65 % de la taille du marché des façades aux États-Unis en 2025 et devraient se développer à un CAGR de 5,29 % sur la période 2026-2031.

- Par région, le Sud détenait 35,32 % des parts du marché des façades aux États-Unis en 2025, tandis que l'Ouest devrait enregistrer un CAGR de 5,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des façades aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le rebond de la construction non résidentielle accroît la demande de systèmes de façades avancés | +1.2% | National, avec une concentration dans les régions Sud et Ouest | Moyen terme (2-4 ans) |

| Des codes IECC et ASHRAE 90.1 plus stricts pour l'enveloppe des bâtiments stimulent l'adoption de façades haute performance | +1.0% | National, adoption précoce en Californie, New York et Massachusetts | Long terme (≥ 4 ans) |

| Le vieillissement du parc de bâtiments commerciaux déclenche des projets de réhabilitation et de modernisation de façades à grande échelle | +0.9% | Métropoles historiques du Nord-Est et du Midwest, avec des retombées sur les marchés secondaires | Moyen terme (2-4 ans) |

| La demande croissante de vitrages haute performance améliore les résultats en matière d'efficacité énergétique des bâtiments | +0.8% | National, accéléré dans les zones climatiques IECC 4-7 | Moyen terme (2-4 ans) |

| L'expansion des centres de données hyperscale accroît les investissements dans des structures de façades spécialisées | +0.7% | Ouest (Californie, Oregon), Sud (Texas, Virginie), Midwest (Wisconsin, Ohio) | Court terme (≤ 2 ans) |

| Les subventions de résilience de la FEMA encouragent l'installation de façades résistantes aux ouragans et aux catastrophes | +0.5% | Côte du Golfe (Texas, Louisiane, Floride), littoral atlantique (Carolines, Mid-Atlantique) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le rebond de la construction non résidentielle accroît la demande de systèmes de façades avancés

Les billings de conception se sont renforcés tout au long de 2025, l'indice AIA affichant une moyenne de 51,2, présageant un pipeline soutenu de tours de bureaux et de projets à usage mixte dans les métropoles de la ceinture solaire. Les promoteurs privilégient les assemblages de murs-rideaux unitisés qui réduisent le temps d'installation jusqu'à 30 %, contribuant à maîtriser les coûts de main-d'œuvre dans un contexte de pénurie de main-d'œuvre qualifiée. Les bâtiments de classe A+ visent désormais systématiquement la certification LEED Platine ou WELL, ce qui encourage des facteurs U de façade inférieurs à 0,30 et une transmittance de lumière visible supérieure à 40 %. Un exemple emblématique est le siège social de Pioneer Natural Resources d'une superficie de 1,1 million de pieds carrés à Irving, au Texas, habillé de 3 000 unités de murs-rideaux haute performance dotées de verre Viracon offrant 44 % de transmittance de lumière visible et un coefficient de gain solaire de 0,26. Pris ensemble, ces projets amplifient les commandes de profilés à rupture de pont thermique, de verre isolant à faible émissivité et de systèmes d'ancrage robustes. La tendance devrait se poursuivre jusqu'en 2027, les promoteurs cherchant à pérenniser leurs actifs face au renforcement des normes énergétiques.

Des codes d'enveloppe de bâtiment IECC et ASHRAE 90.1 plus stricts stimulent l'adoption de façades haute performance

L'IECC 2024 a resserré les limites du facteur U des murs-rideaux à 0,36-0,40 dans les zones plus froides, tandis que l'ASHRAE 90.1-2022 a réduit les fuites d'air admissibles de 25 %. La conformité exige désormais des unités de vitrage isolant triple vitrage, des barrières à l'air continues et des joints avancés qui augmentent les coûts d'assemblage de 12 à 15 %. Pourtant, les programmes de services publics des États de Californie, de New York et du Massachusetts remboursent 8 à 12 USD par pied carré pour les façades surpassant le code de 20 %, réduisant les périodes de retour sur investissement à moins de neuf ans. La vitrine Series 3000 XT d'Oldcastle BuildingEnvelope atteint des facteurs U de 0,20, bien en dessous du code, illustrant comment les fabricants se repositionnent vers des produits premium haute performance. Alors que 38 États avaient adopté l'IECC 2024 début 2026, une base nationale uniforme accélère désormais l'adoption généralisée des technologies d'enveloppe avancées.

Le vieillissement du parc de bâtiments commerciaux déclenche des projets de réhabilitation et de modernisation de façades à grande échelle

Environ 60 % des bâtiments commerciaux américains ont été construits avant 1990, et des joints usés, des défaillances de panneaux allèges et des ponts thermiques poussent les propriétaires à entreprendre des rénovations d'enveloppe. Des ordonnances de référencement telles que la loi locale 97 de New York imposent des plafonds carbone qui nécessitent des remplacements de façades, notamment pour les bureaux de classe B et C. Les stratégies de réhabilitation comprennent le surcladding avec des bardages à écran de pluie ventilés et le remplacement du verre simple vitrage par des unités de vitrage isolant à faible émissivité, réduisant la consommation d'énergie de 30 à 40 %. La rénovation du bâtiment 220 du centre 3M, achevée en 2025, a permis d'économiser 35 % d'énergie annuelle, soulignant un argument commercial convaincant. Les grands entrepreneurs comme Turner Construction signalent une croissance à deux chiffres des projets de façades résilientes au climat, confirmant une dynamique soutenue dans le segment de la réhabilitation.

La demande croissante de vitrages haute performance améliore les résultats en matière d'efficacité énergétique des bâtiments

Les vitrages avancés à revêtements à faible émissivité triple argent, les unités de vitrage isolant sous vide et le verre électrochromique se généralisent à mesure que les codes énergétiques se renforcent. Le LoĒ³-366 de Cardinal Glass offre un facteur U au centre du verre de 0,11 et une transmittance de lumière visible de 65 %, équilibrant lumière du jour et isolation. Le Solarban R77 de Vitro, lancé en 2024, offre un coefficient de gain solaire de 0,25 avec une transmittance de lumière visible de 47 %, adapté aux zones ASHRAE 4-7. L'Enlighten Glass de Corning, d'une épaisseur de 0,5 mm, réduit de moitié le poids, permettant des portées plus grandes dans les conceptions de murs-rideaux. Le Département américain de l'énergie calcule que l'adoption généralisée d'unités à faible émissivité triple vitrage pourrait réduire la demande de climatisation commerciale jusqu'à 25 %, renforçant le rôle vital du vitrage dans la décarbonation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix de l'aluminium et du verre augmente les coûts des projets de systèmes de façades | -0.6% | National, pression aiguë dans les marchés à forte croissance du Sud et de l'Ouest | Court terme (≤ 2 ans) |

| La pénurie d'installateurs de façades certifiés retarde l'exécution des projets et augmente les coûts de main-d'œuvre | -0.5% | National, plus sévère dans les métropoles côtières du Nord-Est et de l'Ouest | Moyen terme (2-4 ans) |

| Les exclusions d'assurance pour les bardages combustibles en vertu de la NFPA 285 limitent les choix de matériaux | -0.3% | National, concentré dans les projets résidentiels de moyenne hauteur et à usage mixte | Moyen terme (2-4 ans) |

| Les réglementations municipales sur le carbone incorporé telles que les politiques Buy Clean augmentent les coûts de conformité | -0.2% | Californie, Colorado, New York, Massachusetts, Minnesota, Oregon, Denver | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'aluminium et du verre augmente les coûts des projets de systèmes de façades

Les prix au comptant de l'aluminium ont grimpé de 30,5 % en glissement annuel début 2025 en raison des réductions de production dans les fonderies chinoises, tandis qu'un droit de douane américain de 25 % sur les métaux importés a ajouté une pression supplémentaire. Les producteurs de verre flotté ont subi des hausses de coûts de 15 % en raison de la flambée des prix du gaz naturel, faisant monter en flèche les prix contractuels des unités de vitrage isolant surdimensionnées. Les entrepreneurs en façades ont perdu 200 à 300 points de base de marge et ont renégocié des contrats à prix fixe, retardant certains démarrages de bureaux de moyenne hauteur et de logements collectifs. YKK AP America a atténué le risque en signant des accords à long terme avec des fonderies d'aluminium à faible empreinte carbone pour 80 % de ses besoins, stabilisant les prix des intrants tout en limitant sa capacité à exploiter les baisses de marché de courte durée. Les grands groupes intégrés verticalement tels qu'Apogee, avec leur propre production de verre et de finition, ont mieux résisté à la volatilité que les indépendants régionaux, creusant les écarts concurrentiels.

La pénurie d'installateurs de façades certifiés retarde l'exécution des projets et augmente les coûts de main-d'œuvre

Le secteur de la construction a besoin de 349 000 travailleurs supplémentaires en 2026 pour résorber le carnet de commandes, mais les inscriptions dans les écoles professionnelles ont chuté de 8 % entre 2020 et 2024.[2]Associated Builders and Contractors, "2026 Workforce Shortage Report," abc.org L'assemblage de façades est particulièrement gourmand en main-d'œuvre : l'alignement des murs-rideaux, le vitrage au silicone et l'imperméabilisation nécessitent trois à cinq ans d'apprentissage. Les grilles salariales syndicales ont augmenté de 14 à 16 % en 2025 pour les vitriers certifiés, contre 8 % pour l'inflation salariale globale dans la construction. Engineering News-Record a rapporté que 18 % des projets commerciaux en 2025 ont subi des retards liés aux corps de métier des façades. Les entrepreneurs se tournent donc vers des panneaux entièrement unitisés et expérimentent des applicateurs de mastic robotisés, mais cette technologie implique encore des investissements en capital premium que seules les grandes entreprises peuvent absorber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes ventilés s'imposent comme la solution privilégiée dans les régions humides

Les assemblages de bardages à écran de pluie ventilés ont capturé 50,48 % des parts du marché des façades aux États-Unis en 2025 et devraient se développer à un CAGR de 5,01 % jusqu'en 2031, les organismes de normalisation accordant la priorité à la gestion de l'humidité dans les climats côtiers. La conception introduit une cavité de 0,75 à 1,5 pouce qui draine la vapeur, réduisant le risque de condensation jusqu'à 50 % par rapport aux murs barrières. L'adoption s'accélère dans les zones climatiques IECC 4A-5A, couvrant la côte Est, où les pluies portées par le vent mettent à l'épreuve les façades scellées traditionnelles. Les assureurs offrent des réductions de prime de 5 à 10 % lorsque les cavités ventilées sont documentées, renforçant la motivation financière des propriétaires.

Les systèmes non ventilés restent dominants dans le Sud-Ouest aride, où la faible humidité maintient les taux de défaillance à un niveau minimal, et où l'efficacité des coûts prime sur la performance. Les produits hybrides, tels que les panneaux QuadCore de Kingspan qui intègrent une isolation continue à l'intérieur d'une cavité drainée, brouillent les frontières entre les catégories et permettent aux concepteurs de répondre à la fois aux objectifs énergétiques et d'humidité. Alors que les investisseurs exigent des actifs résilients et à faible empreinte carbone, les conceptions ventilées devraient devenir la spécification de référence dans toutes les régions sauf les plus sèches, assurant leur progression régulière au sein du marché des façades aux États-Unis.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par système de façade : le bardage à écran de pluie progresse grâce à son attrait pour la réhabilitation

Les murs-rideaux représentaient 52,40 % de la taille du marché des façades aux États-Unis en 2025, en raison de leur position dominante dans la construction de grande hauteur. Cependant, le bardage à écran de pluie devrait connaître la croissance la plus rapide avec un CAGR de 5,08 % jusqu'en 2031, porté par une vague de projets de réhabilitation qui privilégient le surcladding léger avec une perturbation minimale pour les locataires. Le découplage des couches structurelles et d'étanchéité réduit les ponts thermiques de 60 à 70 %, répondant aux objectifs stricts de performance du facteur U de l'IECC 2024.

Les tours de bureaux de grande hauteur, telles que Montebello Gateway en Californie, dépendent toujours de murs-rideaux sur mesure pour réaliser des façades en verre panoramiques. Pourtant, pour le parc vieillissant de classe B, les bardages à écran de pluie offrent une voie de modernisation pratique, et des acteurs régionaux comme Dextall proposent des kits préfabriqués qui réduisent la main-d'œuvre sur site de 30 %. À l'avenir, les systèmes hybrides qui intègrent des évents opérables et des cavités de drainage dans des cadres de murs-rideaux pourraient neutraliser l'écart concurrentiel, mais pour l'instant, les bardages à écran de pluie bénéficient d'un avantage de croissance structurel sur le marché des façades aux États-Unis.

Par matériau : le bardage métallique gagne du terrain grâce à ses avantages en matière de carbone incorporé

Le verre est resté le matériau le plus important avec une part de revenus de 38,89 % en 2025, mais les façades métalliques, principalement les panneaux composites en aluminium et les panneaux métalliques isolés, devraient connaître une croissance de 4,80 % de CAGR jusqu'en 2031. La recyclabilité infinie de l'aluminium s'aligne sur les politiques Buy Clean exigeant une comptabilité carbone transparente, et les délais de livraison de 10 à 12 semaines surpassent les 16 à 20 semaines typiques pour le vitrage sur mesure. Le Formawall de CENTRIA offre une performance au feu de classe A et des valeurs R supérieures à 20, en faisant un choix fréquent pour les centres de données et les pôles industriels.

Les panneaux en plastique et en fibrociment occupent des niches dans les zones côtières corrosives, tandis que les parements en pierre perdurent dans les projets de luxe et institutionnels malgré les contraintes sismiques et pondérales. La terre cuite et les composites biosourcés, portés par l'acquisition de Boston Valley Terra Cotta par RAF Equity Partners en 2026, élargissent la palette pour les rénovations patrimoniales à des prix premium. Sur l'horizon de prévision, la divulgation du carbone incorporé orientera progressivement les spécifications vers l'aluminium à faible empreinte carbone et les revêtements haute performance, consolidant la part du métal sur le marché des façades aux États-Unis.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par installation : l'activité de réhabilitation s'accélère avec le vieillissement du parc immobilier

La nouvelle construction représentait 63,82 % de la taille du marché des façades aux États-Unis en 2025, portée par les campus de bureaux de la ceinture solaire et les gigantesques centres de données. Néanmoins, les installations de rénovation et de réhabilitation devraient progresser à un CAGR de 5,18 %. Les rénovations combinent généralement le surcladding de bardages à écran de pluie avec des unités de vitrage isolant triple vitrage, réduisant les charges de chauffage et de climatisation d'un tiers et limitant les pénalités carbone en vertu des lois locales de référencement.

La vitrine Series 3000 XT d'Oldcastle BuildingEnvelope, optimisée pour la réhabilitation, s'installe dans les ouvertures existantes avec des modifications structurelles minimales, facilitant la mise en conformité des tours occupées. Les propriétaires de bâtiments cherchant des retours sur investissement rapides pour satisfaire les investisseurs en matière d'environnement, de social et de gouvernance (ESG) constatent que les remboursements des services publics réduisent les périodes de retour à neuf ans ou moins. Par conséquent, la dynamique de réhabilitation surpassera la croissance du volume de nouvelles constructions sur le marché des façades aux États-Unis d'ici la fin de la décennie.

Par utilisateur final : les bâtiments commerciaux maintiennent leur leadership en parts et en croissance

Les installations commerciales ont représenté 67,65 % des revenus en 2025 et devraient se développer à un CAGR de 5,29 %, bénéficiant des déploiements de centres de données pilotés par l'IA, du repositionnement des tours de bureaux et des espaces de commerce expérientiel. Le campus de Vantage Data Centers au Wisconsin, d'une valeur de 15 milliards USD, représente à lui seul un pipeline pluriannuel pour les panneaux résistants aux explosions et les enceintes métalliques isolées.

La demande résidentielle est tempérée par les contraintes de la NFPA 285 et les primes d'assurance élevées, tandis que les acheteurs institutionnels dans les secteurs de la santé et de l'éducation adoptent des systèmes d'isolation et de finition extérieures à isolation continue tels que StoTherm ci pour répondre aux exigences énergétiques et de contrôle des infections. Malgré les vents contraires dans les démarrages spéculatifs de logements collectifs, l'ampleur et l'intensité capitalistique des mégaprojets commerciaux garantissent que le segment conserve sa domination sur le marché des façades aux États-Unis jusqu'en 2031.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le Sud a dominé le marché des façades aux États-Unis avec une part de revenus de 35,32 % en 2025, propulsé par des corridors commerciaux en plein essor au Texas et en Floride qui combinent des permis favorables, des afflux de population et des primes de code ouragan sur le vitrage résistant aux impacts. Le Texas seul représentait environ 14 % de la demande nationale, soutenu par le corridor technologique Dallas-Austin et les terrains abordables pour les parcs de centres de données hyperscale. Les catégories d'exposition côtière de la Floride exigent une conformité aux charges de vent allant jusqu'à 180 mph, orientant les architectes vers le verre feuilleté et les cadres renforcés qui commandent des prix premium.[3]Florida Building Commission, "Wind Load Code Revisions," floridabuilding.org À l'avenir, le climat favorable aux affaires du Sud ancre sa part, même si la volatilité des coûts des intrants pousse certains propriétaires à négocier des engagements d'approvisionnement plus longs.

L'Ouest devrait être la région à la croissance la plus rapide avec un CAGR de 5,46 % jusqu'en 2031, soutenu par le code énergétique Title 24 de la Californie et les mandats de carbone incorporé Buy Clean qui accélèrent le renouvellement des façades vieillissantes. Les critères de dérive sismique incitent davantage à l'adoption de systèmes de murs-rideaux flexibles avec joints coulissants, ajoutant 10 à 15 % aux budgets matériaux tout en réduisant le risque de pertes liées aux tremblements de terre. Les campus de sciences de la vie de la Silicon Valley et les studios de divertissement de Los Angeles spécifient souvent un vitrage à haute transmittance de lumière visible associé à un teintage électrochromique pour équilibrer la lumière du jour et la charge thermique, créant une demande régulière pour les unités de vitrage isolant premium. Les fabricants disposant de chaînes d'approvisionnement en aluminium à faible empreinte carbone gagnent un avantage dans cet environnement réglementaire et approfondissent leur pénétration sur le marché des façades aux États-Unis.

Le Nord-Est et le Midwest mettent l'accent sur la réhabilitation plutôt que sur les nouvelles constructions. La loi locale 97 de New York et le BERDO 2.0 de Boston poussent les propriétaires à réduire drastiquement le carbone opérationnel ou à faire face à de lourdes amendes, entraînant des rénovations d'enveloppe dans les canyons de gratte-ciel. Turner Construction a enregistré une hausse de 22 % des contrats de façades résilientes au climat en 2025, mettant en lumière la vague de réhabilitation. Pendant ce temps, la construction de centres de données au Wisconsin et en Ohio injecte de nouveaux volumes de construction neuve dans le Midwest, mais la croissance globale est à la traîne par rapport aux homologues côtiers. Les zones IECC plus froides imposent des cadres triple vitrage à rupture de pont thermique qui augmentent les coûts de près d'un cinquième, mais les remboursements des services publics amortissent partiellement le choc, assurant un rythme mesuré d'investissement dans les façades sur les marchés du cœur du pays.

Paysage concurrentiel

Le marché des façades aux États-Unis reste modérément concentré. Les grands groupes intégrés verticalement tels qu'Apogee Enterprises s'appuient sur un écosystème interne allant de la fabrication du verre à l'installation, couvrant la fabrication Viracon jusqu'aux services de terrain Harmon, pour gérer la qualité et comprimer les coûts que les concurrents ne peuvent égaler. Oldcastle BuildingEnvelope et YKK AP America maintiennent de larges catalogues et des équipes de support technique robustes, offrant une modélisation de jumeau numérique qui simplifie la conformité aux codes pour les architectes et sécurise la fidélité aux spécifications.

L'activité stratégique s'est accélérée en 2025-2026. L'acquisition de Benson Industries par Permasteelisa North America en janvier 2025 a apporté une capacité sur la côte Ouest et une expertise en métal sur mesure qui renforce son portefeuille résistant aux séismes. L'acquisition d'Insulite par Trulite Glass & Aluminum a étendu la capacité des unités de vitrage isolant de 200 000 pieds carrés, permettant une livraison plus rapide dans les points chauds de la ceinture solaire. En février 2026, RAF Equity Partners a acquis Boston Valley Terra Cotta, signalant l'intérêt des investisseurs pour les bardages artisanaux à des prix premium de 30 à 40 %. Chaque transaction souligne une orientation vers des produits spécialisés et des compléments géographiques pour obtenir des marges différenciées sur le marché des façades aux États-Unis.

L'adoption technologique fait également évoluer la dynamique concurrentielle. La vitrine Series 3000 XT d'Oldcastle, affichant un facteur U de 0,20, illustre l'innovation produit qui répond à l'IECC 2024 tout en réduisant la main-d'œuvre sur site. Les entreprises leaders déploient des assemblages préfabriqués unitisés qui réduisent la main-d'œuvre sur site de 25 à 30 %, un avantage décisif face aux pénuries de main-d'œuvre dans le vitrage. Les nouveaux entrants misent sur des solutions de panneaux métalliques isolés ; CENTRIA et Kingspan ciblent les marchés verticaux des centres de données où la performance au feu et la rapidité priment sur l'esthétique cristalline. La conformité aux tests NFPA 285 et ASTM E1996 reste une barrière à l'entrée élevée, renforçant le pouvoir de marché des acteurs établis disposant de laboratoires certifiés et de relations bien rodées avec les responsables des codes.

Leaders du secteur des façades aux États-Unis

Oldcastle BuildingEnvelope

YKK AP America

Kawneer North America

Permasteelisa North America

Apogee Enterprises Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : RAF Equity Partners a acquis Boston Valley Terra Cotta, s'étendant dans le bardage de restauration patrimoniale avec des prix premium de 30 à 40 %.

- Février 2026 : Oldcastle BuildingEnvelope a renouvelé son partenariat avec l'American Institute of Architects pour financer des cours de formation continue sur l'atténuation des ponts thermiques.

- Janvier 2026 : YKK AP a ouvert son installation d'essai N-CueB au Japon pour soutenir la certification AAMA 501 et ASTM E1996 pour les produits de murs-rideaux destinés au marché américain.

- Août 2025 : Performance Contracting Inc. a acquis LYMO Construction pour élargir sa portée d'installation de façades clé en main dans le Midwest et le Sud-Est.

Portée du rapport sur le marché des façades aux États-Unis

| Ventilé |

| Non ventilé |

| Autres |

| Bardage à écran de pluie |

| Systèmes de murs-rideaux |

| Autres |

| Verre |

| Métal |

| Plastiques et fibres |

| Pierre |

| Autres |

| Nouvelle construction |

| Rénovation et réhabilitation |

| Commercial |

| Résidentiel |

| Autres |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type | Ventilé |

| Non ventilé | |

| Autres | |

| Par type de système de façade | Bardage à écran de pluie |

| Systèmes de murs-rideaux | |

| Autres | |

| Par matériau | Verre |

| Métal | |

| Plastiques et fibres | |

| Pierre | |

| Autres | |

| Par installation | Nouvelle construction |

| Rénovation et réhabilitation | |

| Par utilisateur final | Commercial |

| Résidentiel | |

| Autres | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des façades aux États-Unis en 2026 ?

Il est évalué à 47,47 milliards USD, en bonne voie pour atteindre 61,3 milliards USD d'ici 2031.

Quel système de façade connaît la croissance la plus rapide aux États-Unis ?

Le bardage à écran de pluie devrait afficher un CAGR de 5,08 % jusqu'en 2031, car il convient aux réhabilitations par surcladding rentables.

Pourquoi le bardage métallique gagne-t-il en popularité ?

Les panneaux composites en aluminium et les panneaux métalliques isolés répondent aux règles de carbone incorporé Buy Clean, offrent des classements au feu de classe A et permettent des délais de livraison plus courts.

Quelle région surpassera les autres en termes de dépenses en façades ?

L'Ouest devrait croître à un CAGR de 5,46 %, stimulé par le code énergétique de la Californie et les exigences parasismiques.

Comment les pénuries de main-d'œuvre affectent-elles les projets de façades ?

Le manque de vitriers certifiés fait augmenter les salaires de 14 à 16 % et stimule l'adoption de panneaux unitisés préfabriqués qui réduisent la main-d'œuvre sur site jusqu'à 30 %.

Dernière mise à jour de la page le: