Taille et part du marché canadien des façades

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

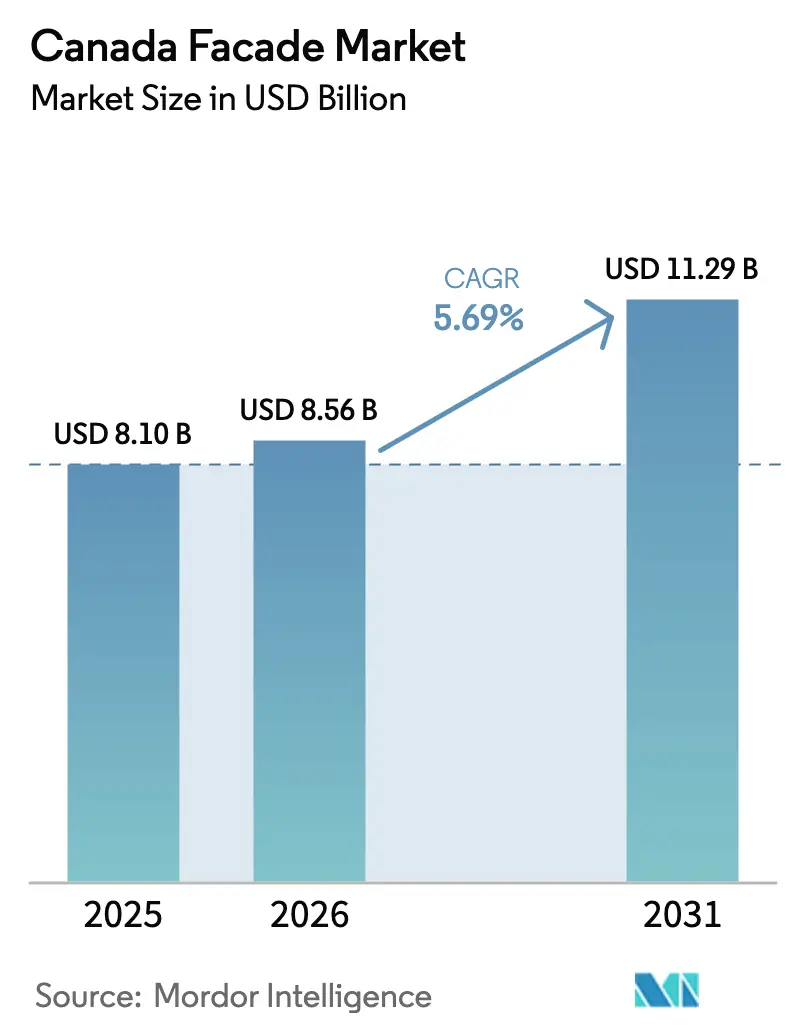

| Taille du marché de l'année de base (2025) | 8.10 Milliards de dollars |

| Taille du Marché (2026) | 8.56 Milliards de dollars |

| Taille du Marché (2031) | 11.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des façades par Mordor Intelligence

La taille du marché canadien des façades en 2026 est estimée à 8,56 milliards USD, en progression par rapport à la valeur de 2025 de 8,10 milliards USD, avec des projections pour 2031 indiquant 11,29 milliards USD, soit une croissance à un TCAC de 5,69 % sur la période 2026-2031. Les codes énergétiques fondés sur la performance, les incitations fédérales à la rénovation et un essor national de la construction de logements élargissent les budgets de prescription et accélèrent les pipelines de projets. La densification urbaine rapide à Toronto et à Vancouver stimule la demande de murs-rideaux haute performance et d'enveloppes non ventilées répondant aux objectifs d'efficacité par niveaux de la CNÉB 2020. La tension des chaînes d'approvisionnement dans le verre architectural et l'aluminium continue de peser sur les soumissions, mais les entrepreneurs atténuent leur exposition grâce aux panneaux préfabriqués et aux clauses d'indexation des prix. Les pénuries de main-d'œuvre qualifiée demeurent le frein le plus immédiat aux calendriers de projet, incitant les maîtres d'ouvrage à privilégier les assemblages modulaires qui réduisent les heures sur site et allègent les goulots d'étranglement liés aux certifications. Les investisseurs opportunistes ciblent également les portefeuilles de rénovation profonde, anticipant que les valorisations d'actifs fondées sur le carbone se consolideront au cours de la prochaine décennie.

Principaux points à retenir du rapport

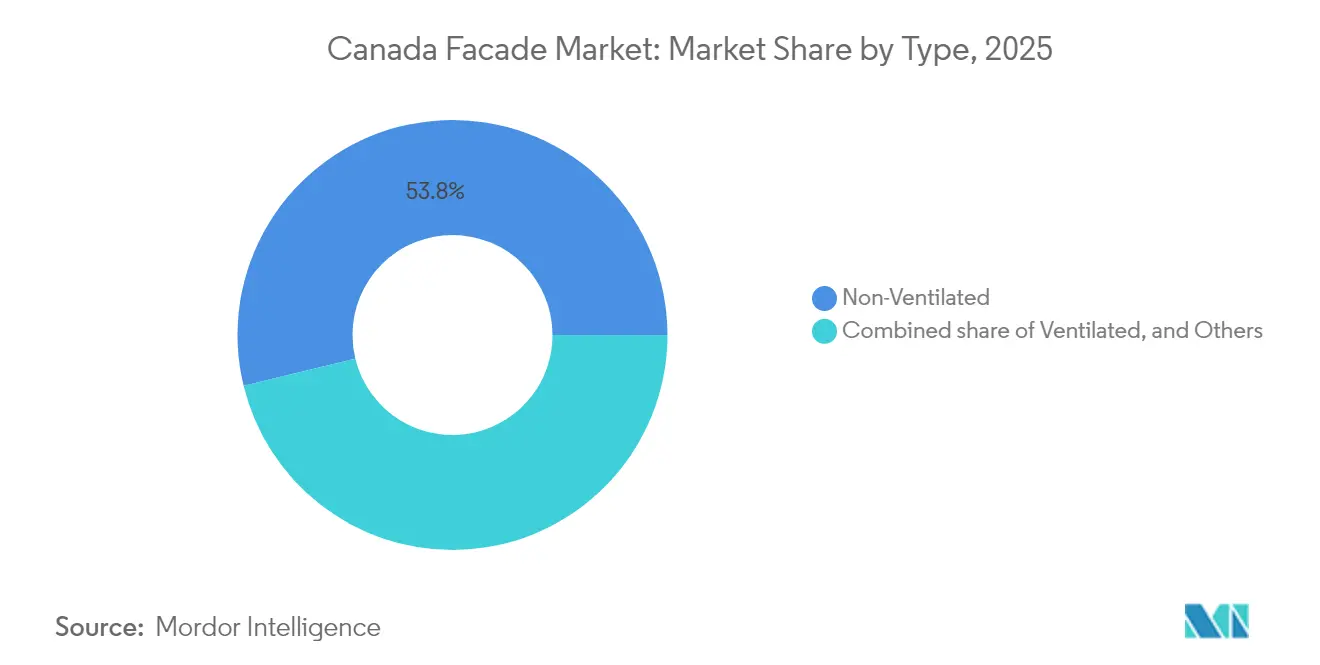

- Par type, les systèmes non ventilés ont dominé avec 53,80 % de la part du marché canadien des façades en 2025 ; le segment progresse à un TCAC de 6,19 % jusqu'en 2031.

- Par type de système de façade, les assemblages de murs-rideaux ont capté une part de 44,60 % en 2025, leur orientation vers les immeubles de grande hauteur soutenant un TCAC de 6,28 % jusqu'en 2031.

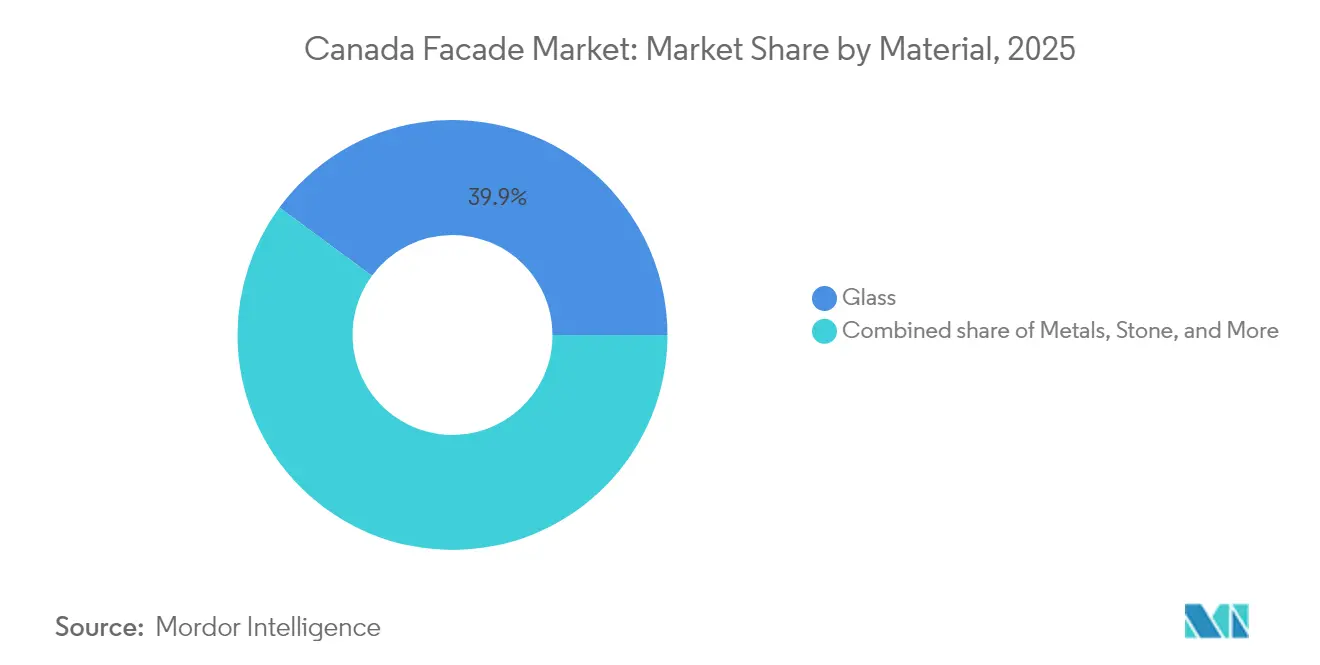

- Par matériau, le verre représentait 39,90 % de la taille du marché canadien des façades en 2025 et devrait croître à un TCAC de 5,93 % grâce à l'adoption du vitrage à faible émissivité et du vitrage dynamique.

- Par installation, les projets de nouvelle construction représentaient une part de 55,50 % en 2025, la catégorie affichant un TCAC de 6,25 % dans le cadre des objectifs fédéraux en matière de logement.

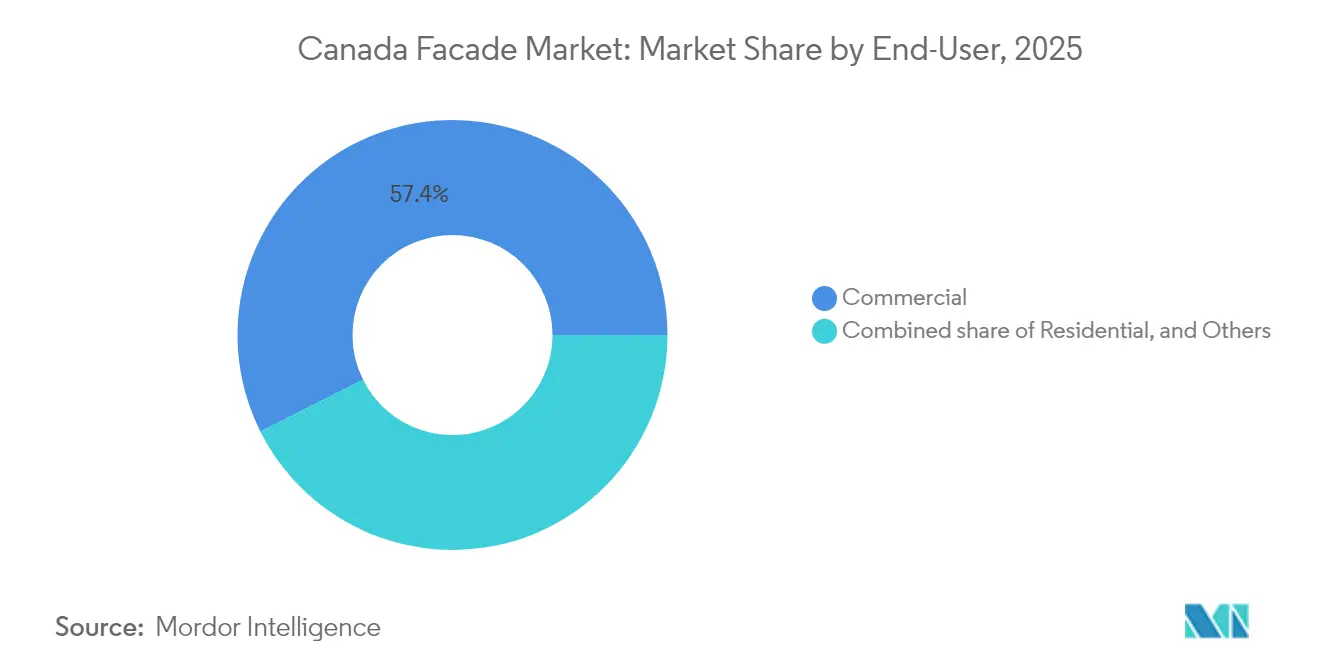

- Par utilisateur final, les bâtiments commerciaux détenaient une part de 57,40 % en 2025 et s'étendent à un TCAC de 6,38 % alors que les propriétaires de bureaux, de commerces de détail et d'établissements institutionnels poursuivent des rénovations à zéro émission nette.

- Par zone géographique, l'Ontario a dominé avec une part de 33,00 % en 2025 ; cependant, l'environnement politique de la Colombie-Britannique alimente une croissance plus rapide avec un TCAC de 6,52 % en Ontario, devançant les autres provinces d'ici 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des façades

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte croissance des projets résidentiels de grande hauteur dans le Grand Toronto et le Grand Vancouver | +1.2% | Ontario et Colombie-Britannique, répercussions sur l'Alberta | Court terme (≤ 2 ans) |

| Adoption plus stricte des codes CNÉB 2020 / Niveaux à zéro émission nette | +0.9% | National, avec adoption précoce en Colombie-Britannique et en Ontario | Moyen terme (2-4 ans) |

| Parc immobilier vieillissant des années 1970-1990 entraînant des rénovations de façades | +0.8% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Subventions fédérales « Maisons plus vertes » et rénovations profondes de la SCHL | +0.7% | National, taux d'adoption plus élevé au Québec et en Ontario | Moyen terme (2-4 ans) |

| Essor des immeubles de hauteur intermédiaire en bois massif nécessitant des solutions de façades hybrides | +0.5% | Colombie-Britannique, expansion vers l'Ontario et le Québec | Long terme (≥ 4 ans) |

| Mandats municipaux de zéro carbone (Toronto, Vancouver) | +0.4% | Toronto, Vancouver, extension vers d'autres grandes villes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Projets résidentiels de grande hauteur dans le Grand Toronto et le Grand Vancouver

La tour One Bloor West à Toronto et le groupe de tours à zéro émission à Vancouver redéfinissent les profils d'horizon et repoussent les limites de l'ingénierie des murs-rideaux. Les promoteurs dans les deux métropoles prescrivent désormais des façades vitrées structurales quatre faces avec triple vitrage à faible émissivité pour résister aux pressions extrêmes du vent et atteindre les seuils d'étanchéité à l'air de niveau 4[1]ConstructConnect, "Le premier bâtiment supertall du Canada : One Bloor West atteint une étape majeure," canada.constructconnect.com. Les entrepreneurs achètent à l'avance des stocks de meneaux pour se prémunir contre la volatilité de l'aluminium et réservent des créneaux de grue jusqu'à 18 mois à l'avance, resserrant l'approvisionnement sur les projets du marché canadien des façades dans les villes de taille plus modeste. Les tendances en matière de prêts favorisent les grands projets multiphasés, offrant aux fournisseurs d'enveloppes des volumes prévisibles, mais concentrant les risques dans deux pôles métropolitains. Les engagements provinciaux en matière de logement pour 1,5 million de nouveaux logements en Ontario et 0,5 million en Colombie-Britannique garantissent un pipeline pluriannuel ; cependant, les pénuries de main-d'œuvre syndicale pourraient retarder les certificats d'occupation et faire grimper les pénalités contractuelles[2]CBC News, "La pénurie de main-d'œuvre dans la construction laisse le Canada dans le besoin d'augmenter le nombre de constructeurs de maisons," cbc.ca.

Adoption plus stricte des codes CNÉB 2020 / Niveaux à zéro émission nette

Les tests d'étanchéité à l'air de l'ensemble du bâtiment et la réduction des valeurs U d'assemblage intégrées dans la CNÉB 2020 ont fait de la performance énergétique un critère d'approvisionnement fondamental plutôt qu'une amélioration optionnelle. Les provinces déployant les exigences de niveau 4 (réduction de 60 % de l'énergie par rapport à la référence) stimulent les commandes de panneaux à isolation sous vide, d'ancrages à rupture de pont thermique et de vitrage à haute sélectivité spectrale. La disparité des calendriers provinciaux complique les stratégies de catalogues nationaux, obligeant les fabricants à maintenir plusieurs références pour des lignes de profilés identiques. L'Accord de réconciliation sur les codes de construction vise à aligner la conformité d'ici 2025, promettant une spécification de marché unifiée qui pourrait réduire les coûts d'itération de conception jusqu'à 15 %. Les consultants tiers capitalisent sur la complexité des codes en fournissant des services intégrés de modélisation d'enveloppe, d'étalonnage de porte soufflante et de mise en service.

Parc immobilier vieillissant des années 1970-1990 entraînant des rénovations de façades

Près de la moitié des unités locatives canadiennes ont été construites avant que les codes énergétiques ne deviennent courants, et leurs minces cadres en aluminium et leur simple vitrage laissent fuir l'énergie thermique et l'humidité. Les propriétaires adoptent les panneaux de rénovation énergétique extérieure préfabriqués (PEER) qui combinent isolation, bardage et fenestration en un seul levage, réduisant le temps d'installation de semaines à jours[3]Ressources naturelles Canada, "Guide de projet de rénovation énergétique extérieure préfabriquée," ressources-naturelles.canada.ca. Les projets pilotes de logements communautaires révèlent des réductions de déperditions thermiques de 65 % et des gains d'étanchéité à l'air de 75 % après rénovation, des résultats qui encouragent les prolongations de subventions provinciales au-delà de 2026. Les actifs du milieu du siècle d'intérêt patrimonial, autrefois considérés comme des candidats à la démolition, sont désormais désignés pour des rénovations à haute performance énergétique qui respectent les façades d'origine tout en intégrant des noyaux d'isolation fibreuse et des peaux de bardage à faible empreinte carbone.

Subventions fédérales Maisons plus vertes et rénovations profondes de la SCHL

Plus de 524 000 demandes de propriétaires dans le cadre du programme Canada Maisons plus vertes ont accéléré la demande de fenêtres ENERGY STAR, de portes triple vitrage et de stores intégrés. Le produit de prêt sans intérêt de 40 000 USD finance les rénovations complètes de l'enveloppe et oriente les petits entrepreneurs vers des accords d'achat groupé avec les distributeurs de composants de façades. Le projet pilote Quartiers plus verts de la SCHL valide le modèle Energiesprong, ouvrant un pipeline pour une production de panneaux personnalisés en masse qui pourrait apporter de l'échelle à l'approvisionnement en rénovation. Alors que de nouvelles demandes ont été clôturées dans plusieurs provinces en raison de l'épuisement des budgets, le lobbying de l'industrie cherche un renouvellement du programme en 2026 pour prévenir les pertes d'emplois dans les corridors de fabrication de fenêtres en Ontario et au Québec.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium et du verre architectural | -0.6% | National, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie d'installateurs et d'inspecteurs de façades certifiés CSA | -0.8% | National, particulièrement aiguë en Ontario, en Colombie-Britannique et en Nouvelle-Écosse | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les bardages combustibles | –0.4% | National ; risque plus élevé dans les centres urbains à immeubles de grande hauteur | Moyen terme (2-4 ans) |

| Règlements disparates sur les déchets de démolition compliquant les rénovations | –0.3% | Points chauds municipaux en Colombie-Britannique, en Ontario et au Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et du verre architectural

Les données de l'Indice des prix des produits industriels montrent que les métaux non ferreux ont augmenté de 7,6 % en glissement annuel, comprimant les marges sur les murs-rideaux unitisés dont le coût des cadres peut dépasser 40 % de la valeur totale de l'assemblage[4]Statistique Canada, "Indices des prix des produits industriels et des matières premières, juin 2025," www150.statcan.gc.ca. Les acheteurs canadiens ont résisté à 46 % des hausses de prix des fabricants en 2024, entraînant un passage aux clauses d'indexation liées aux moyennes du LME. L'incertitude tarifaire sur les importations en provenance des États-Unis a poussé certains fabricants à réorienter leur approvisionnement vers des laminoirs européens, ajoutant un risque de délai dans des calendriers de projet tendus. Les grands entrepreneurs couvrent leurs achats par des contrats à terme et des accords de swap, mais les installateurs de taille intermédiaire manquent d'instruments financiers, les exposant à des hausses des prix au comptant qui peuvent éroder l'intégralité des bénéfices d'un projet.

Pénurie d'installateurs et d'inspecteurs de façades certifiés CSA

Les taux de postes vacants dans la construction avoisinent 80 000 emplois, et 22 % de la main-d'œuvre actuelle partira à la retraite d'ici 2035. L'Ontario à elle seule a besoin de 100 000 travailleurs de métier supplémentaires pour atteindre ses objectifs en matière de logement, mais seulement 5 000 apprentis s'inscrivent chaque année dans les programmes pertinents. Les équipes de pose de murs-rideaux requièrent la certification CSA A440, et les retards des inspecteurs allongent les délais d'occupation jusqu'à six semaines lors des trimestres de pointe. Les entrepreneurs pratiquent désormais la « rétention de main-d'œuvre », payant des salaires complets pendant les périodes creuses pour garantir des équipes pour les projets à venir, une tactique qui gonfle les frais généraux et réduit l'efficacité du marché. Les voies d'immigration et les permis de travailleur étranger temporaire offrent un soulagement, mais les pénuries de logements pour les nouveaux arrivants limitent la capacité de montée en charge immédiate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes non ventilés améliorent la performance énergétique

Les assemblages non ventilés représentaient 53,80 % de la taille du marché canadien des façades en 2025, les concepteurs ayant privilégié l'étanchéité à l'air et la continuité thermique dans le cadre de la CNÉB 2020. Le TCAC de 6,19 % du segment souligne la préférence des maîtres d'ouvrage pour un entretien réduit et une conception simplifiée par rapport aux bardages à écran de pluie à ventilation arrière. Les conceptions ventilées restent essentielles dans les zones côtières à fortes précipitations où les cavités équilibrées en pression atténuent l'infiltration d'humidité. Des panneaux hybrides intégrant des cavités d'air commutables ont émergé dans des projets pilotes en 2025, promettant une flexibilité saisonnière entre les modes ventilé et non ventilé.

Les immeubles de hauteur intermédiaire en bois massif, en particulier en Colombie-Britannique, privilégient les panneaux non ventilés légers qui préservent la masse thermique du bois et limitent le risque d'incendie dans les cavités dissimulées. Les pôles de préfabrication dans le Grand Toronto expédient désormais des sections de bardage de type cassette complètes avec des ouvertures pré-vitrées, réduisant les mouvements de grue et les heures de main-d'œuvre sur site. Sur la période de prévision, des capteurs intégrés dans les peaux non ventilées alimenteront les données de mise en service des gestionnaires d'actifs, une fonctionnalité qui devrait affiner les conditions de garantie et réduire les calculs de carbone sur le cycle de vie.

Par type de système de façade : les murs-rideaux dominent le segment premium

Les murs-rideaux ont dominé la catégorie avec une part de 44,60 %, reflétant leur omniprésence dans les projets d'horizon du marché canadien des façades et leur trajectoire de TCAC de 6,28 %. Le vitrage structural quatre faces, les unités de vitrage isolant plus grandes et les cadres unitisés à rupture de pont thermique sont désormais standard au-dessus de 40 étages, faisant évoluer les spécifications des projets vers des fabricants multinationaux dotés d'un solide soutien technique. Le bardage à écran de pluie occupe des niches dans les immeubles de hauteur intermédiaire et la rénovation, soutenu par des fabricants régionaux capables de s'adapter rapidement aux codes esthétiques locaux.

La SkyTower supertall de l'Ontario intègre des segments de murs-rideaux à amortisseurs accordés pour gérer le déplacement latéral, une première pour les tours résidentielles canadiennes. À Vancouver, des façades vitrées à fixation ponctuelle équipées de panneaux sous vide offrent des valeurs R dépassant les objectifs du niveau 4 de la CNÉB sans sacrifier la lumière du jour. Les « autres » dans cette catégorie, tels que les murs-rideaux photovoltaïques, devraient dépasser le segment plus large après 2028 une fois que les tarifs de rachat se seront stabilisés.

Par matériau : la domination du verre reflète les préférences architecturales

Le verre détenait une part de 39,90 % en 2025, témoignant de l'éthique d'éclairage naturel du pays et de la demande des locataires pour des vues dégagées. Malgré l'examen approfondi du carbone incorporé, les façades à double peau avec stores automatisés permettent la conformité à la CNÉB 2020 tout en maintenant de généreux rapports fenêtre/mur. Le métal suit comme choix par défaut pour le cadrage et le bardage des installations industrielles où la durabilité et les primes d'assurance orientent la prescription.

Les revêtements à haute sélectivité, les remplissages de gaz inerte et les couches thermochromiques poussent les valeurs U au centre du vitrage en dessous de 0,6 W/m²·K. AGC et Saint-Gobain ont tous deux dévoilé des produits à faible émissivité triple argent optimisés pour les zones canadiennes à degrés-jours de chauffage élevés, enrichissant le paysage concurrentiel pour le vitrage premium. Les polymères renforcés de fibres gagnent du terrain dans les retenues de bords pour leur moindre pont thermique et leur résistance à la corrosion, notamment dans les projets côtiers de Colombie-Britannique.

Par installation : la nouvelle construction domine malgré la croissance de la rénovation

Les nouvelles constructions représentaient 55,50 % de la taille du marché canadien des façades en 2025, portées par plus de 22,2 milliards USD d'investissements en construction enregistrés pour mars 2025. Les copropriétés de grande hauteur et les expansions institutionnelles dominent le volume, bien que les TCAC de rénovation progressent à mesure que les prêts Maisons plus vertes débloquent des capitaux pour des améliorations profondes de l'enveloppe. Les promoteurs de logements locatifs construits à cet effet intègrent désormais la préfabrication de façades dans leurs proformas pour compenser la hausse des taux d'intérêt et des suppléments de main-d'œuvre.

Les spécialistes de la rénovation exploitent la numérisation laser et les jumeaux numériques pour produire des recouvrements en panneaux qui s'ancrent aux allèges existantes sans démolition intrusive, réduisant le temps de déplacement des locataires. Les calendriers d'amortissement accéléré pour les améliorations d'investissement à haute efficacité énergétique font également pencher les calculs de retour sur investissement vers les améliorations de l'enveloppe plutôt que vers des interventions purement mécaniques.

Par utilisateur final : le secteur commercial stimule la demande premium

Les installations commerciales ont capté une part de 57,40 % en 2025 et ont propulsé un TCAC de 6,38 % dans le contexte du repositionnement des tours de bureaux, des rénovations de centres commerciaux et des méga-projets hospitaliers. Le seul Hôpital Peter Gilgan de Mississauga consommera 70 000 m² de verre de mur-rideau, illustrant comment quelques chantiers institutionnels peuvent influencer la demande annuelle en matériaux.

La demande résidentielle est étroitement liée aux mises en chantier provinciales et aux politiques de zonage inclusif municipal qui imposent parfois des certifications de bâtiment écologique, orientant les projets de copropriété à budget contraint vers des bardages à écran de pluie optimisés en coût. Les utilisateurs industriels et des centres de données adoptent des panneaux métalliques isolés avec des pare-vapeur intégrés pour satisfaire les exigences de contrôle de la température et de l'humidité, élargissant les portefeuilles des fournisseurs.

Analyse géographique

L'Ontario est demeurée l'épicentre avec 33,00 % de la part du marché canadien des façades en 2025, alimentée par le pipeline de tours supertall du Grand Toronto et l'objectif provincial de 1,5 million de logements. La politique provinciale soutient les nouvelles constructions à zéro émission nette d'ici 2040, contraignant les promoteurs à prescrire des assemblages à triple vitrage et des ancrages à rupture de pont thermique. Le TCAC de 6,52 % de la province jusqu'en 2031 reflète à la fois le volume et un pivot vers des spécifications premium.

La Colombie-Britannique est le laboratoire politique canadien pour la construction à zéro carbone, et le mandat de 2025 de Vancouver pour les bâtiments à quasi-zéro émission réoriente déjà les budgets de R&D des fournisseurs vers le verre à ultra-faible valeur U et les connexions de bardage compatibles avec le bois massif. Les règlements sur la démolition qui exigent le recyclage de 90 % des matériaux accélèrent l'adoption de façades démontables conçues pour le démantèlement en fin de vie. La croissance de la province est amplifiée par un essor des immeubles de hauteur intermédiaire en bois massif, nécessitant des solutions de façades hybrides associant des bardages à écran de pluie en métal léger à des détails coupe-feu en bois.

Le Québec bénéficie de l'électrification à hauteur de 126 millions USD par Saint-Gobain de sa ligne de plaques de plâtre de Sainte-Catherine, positionnant la province comme un pôle pour les matériaux d'enveloppe à faible empreinte carbone. Les objectifs provinciaux prévoient 860 000 nouveaux logements d'ici 2030, et l'énergie renouvelable à faible coût d'Hydro-Québec soutient l'électrification des pôles de fabrication de façades. L'Alberta et le reste du Canada absorbent collectivement les capitaux du secteur des ressources et les projets d'infrastructure distribués, offrant des opportunités stables mais moins concentrées pour les fournisseurs de façades.

Paysage concurrentiel

Le marché canadien des façades est modérément fragmenté : les géants multinationaux du vitrage dominent les murs-rideaux des tours supertall, tandis que les entrepreneurs en bardage nationaux se font concurrence de manière agressive dans les segments de la rénovation et des immeubles de hauteur intermédiaire. L'acquisition par Saint-Gobain du Bailey Group pour 880 millions USD a ajouté 12 usines régionales et élargi son portefeuille d'enveloppes métalliques. La réorganisation de la direction chez Kingspan et la prochaine usine de panneaux isolés de Mattoon soulignent la trajectoire de croissance nord-américaine de l'entreprise.

La préfabrication et la conception numérique sont les principaux champs de bataille. Les entrepreneurs qui déploient la modélisation BIM générative et des lignes de soudage robotisées peuvent réduire les temps de cycle en atelier de 35 %, permettant un traitement rapide des calendriers de projet surchargés. Les déclarations environnementales constituent désormais un facteur de différenciation majeur, les panneaux de plâtre CarbonLow™ et le verre à faible empreinte carbone obtenant des crédits LEED et du CaGBC qui orientent les appels d'offres du secteur public.

Les règles de contenu local restent un point de friction. La demande de l'Association du verre et du métal de l'Ontario d'annuler un marché de façades hospitalières de 140 millions USD attribué à une entreprise américaine met en lumière les sensibilités politiques autour de l'emploi national et de la résilience de l'approvisionnement. Les entreprises qui maintiennent des programmes de certification CSA et des pipelines d'apprentissage sont de plus en plus favorisées dans les marchés de partenariats public-privé.

Leaders du secteur canadien des façades

Saint-Gobain Corporation

AGC Glass North America

Flynn Group of Companies

Enclos Corp.

Permasteelisa North America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : ATCO Structures a acquis NRB Modular Solutions pour 40 millions USD, renforçant son empreinte dans le logement modulaire.

- Juillet 2025 : le gouvernement fédéral a investi 10 millions USD dans une usine de ciment à capture de carbone visant l'élimination de 30 000 t de CO₂ par an.

- Octobre 2024 : Saint-Gobain Canada a lancé le panneau de plâtre CarbonLow™, affichant jusqu'à 60 % de carbone incorporé en moins.

- Septembre 2024 : Kingspan a nommé une nouvelle direction pour l'Amérique du Nord afin d'accélérer le développement des activités d'isolation et d'éclairage naturel

Portée du rapport sur le marché canadien des façades

La façade d'un bâtiment est sa face extérieure avant et comprend souvent des éléments tels que la toiture, les grilles de ventilation et les auvents de rue, entre autres. Sa structure intègre souvent des matériaux tels que le métal, le bois, le béton, la céramique, le verre, le polychlorure de vinyle (PVC), la pierre, etc. Parmi les exemples de types de façades courants, on trouve le bardage, le parement, les systèmes d'isolation thermique par l'extérieur (ITE), les murs-rideaux, etc. Pour le bâtiment, ces façades offrent une protection contre les intempéries, assurent la construction, la durabilité et l'attrait esthétique.

Le rapport fournit une analyse de fond complète du marché canadien des façades, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur les différents segments ainsi que le paysage concurrentiel du secteur. De plus, l'impact de la COVID-19 a été intégré et pris en compte lors de l'étude. Le marché canadien des façades est segmenté par type (ventilé, non ventilé et autres), par matériau (verre, métal, plastiques et fibres, pierres et autres) et par utilisateur final (commercial, résidentiel et autres). Le rapport propose la taille du marché et les prévisions en termes de valeur (milliards USD) pour tous les segments susmentionnés.

| Ventilé |

| Non ventilé |

| Autres |

| Bardage à écran de pluie |

| Systèmes de murs-rideaux |

| Autres |

| Verre |

| Métal |

| Plastiques et fibres |

| Pierre |

| Autres |

| Nouvelle construction |

| Rénovation et réhabilitation |

| Commercial |

| Résidentiel |

| Autres |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par type | Ventilé |

| Non ventilé | |

| Autres | |

| Par type de système de façade | Bardage à écran de pluie |

| Systèmes de murs-rideaux | |

| Autres | |

| Par matériau | Verre |

| Métal | |

| Plastiques et fibres | |

| Pierre | |

| Autres | |

| Par installation | Nouvelle construction |

| Rénovation et réhabilitation | |

| Par utilisateur final | Commercial |

| Résidentiel | |

| Autres | |

| Par région | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché canadien des façades en 2031 ?

Le marché devrait atteindre 11,29 milliards USD d'ici 2031.

À quel rythme le marché canadien des façades devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 5,69 % entre 2026 et 2031.

Quel système de façade détient actuellement la plus grande part au Canada ?

Les assemblages de murs-rideaux sont en tête avec une part de revenus de 44,60 % en 2025.

Pourquoi les façades non ventilées sont-elles populaires au Canada ?

Elles répondent aux exigences d'étanchéité à l'air de la CNÉB 2020 et offrent un entretien simplifié, ce qui explique leur part de 53,80 %.

Quelle province affiche la croissance la plus rapide du marché des façades ?

L'Ontario affiche un TCAC de 6,52 % jusqu'en 2031, devançant les autres régions en raison de ses objectifs ambitieux en matière de logement.

Dernière mise à jour de la page le: