Taille et part du marché des solvants pour électrolytes de batteries lithium-ion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

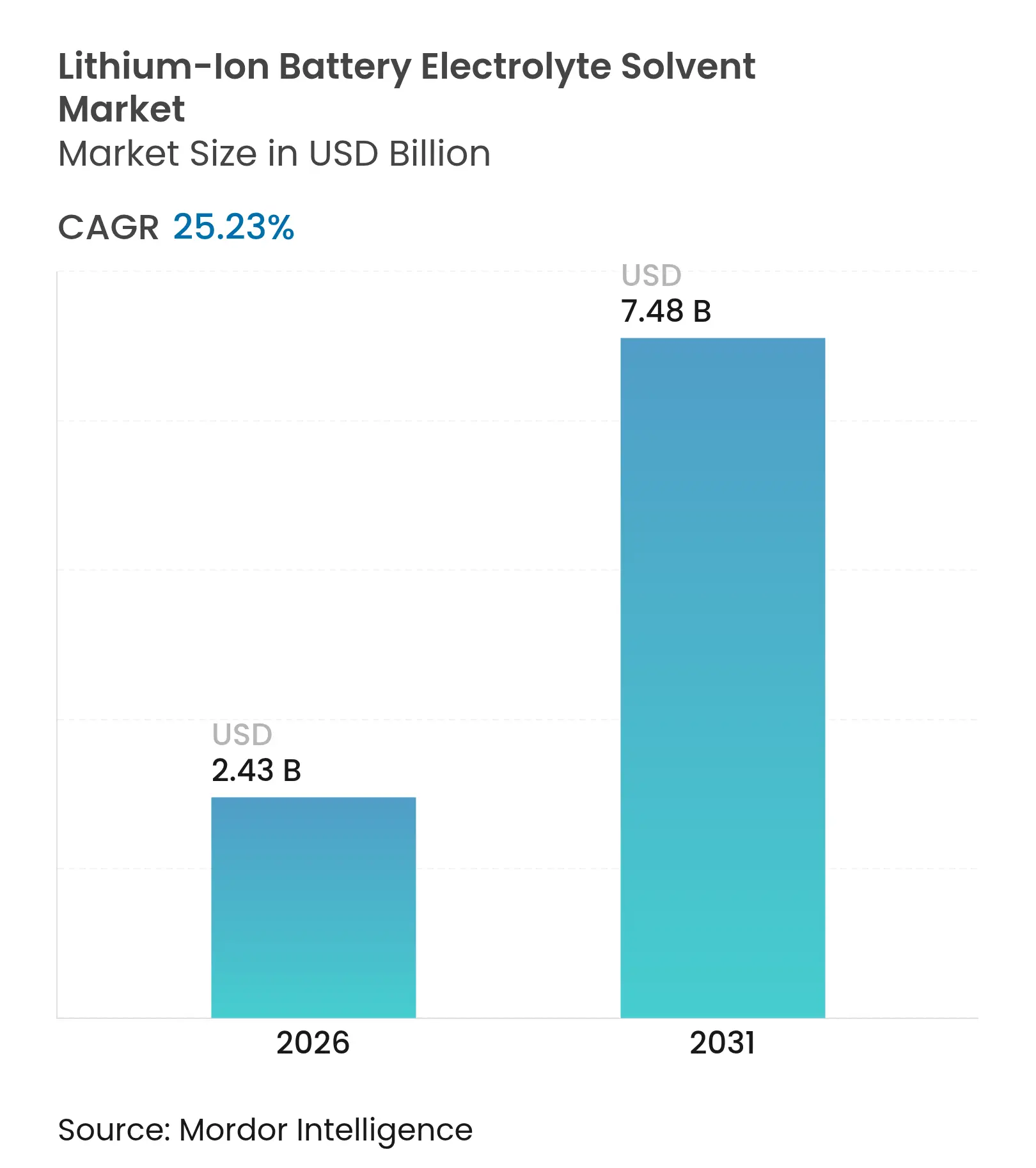

| Taille du Marché (2026) | 2.43 Milliards de dollars |

| Taille du Marché (2031) | 7.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.23% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solvants pour électrolytes de batteries lithium-ion par Mordor Intelligence

La taille du marché des solvants pour électrolytes de batteries lithium-ion est estimée à 2,43 milliards USD en 2026, et devrait atteindre 7,48 milliards USD d'ici 2031, à un TCAC de 25,23 % au cours de la période de prévision (2026-2031). Cette croissance globale découle d'un transfert de capacités vers l'Amérique du Nord et l'Europe sous l'effet des règles de contenu local, des subventions et des mandats plus stricts en matière d'empreinte carbone. Les producteurs chimiques intégrés ajoutent des lignes de carbonate de très haute pureté afin que les fabricants de cellules puissent adopter des chimies riches en silicium et à charge rapide, tandis que la pénétration croissante des véhicules électriques et le stockage de batteries à l'échelle des services publics maintiennent les volumes sur une trajectoire ascendante prononcée. Les fournisseurs capables de garantir une production conforme à la norme ISO 14067 et des niveaux d'eau inférieurs à 20 ppm sécurisent des contrats d'enlèvement à long terme, mais la volatilité des prix des additifs fluorés et l'incertitude quant au calendrier des batteries à état solide tempèrent l'appétit des investisseurs sur le marché des solvants pour électrolytes de batteries lithium-ion.

Principaux enseignements du rapport

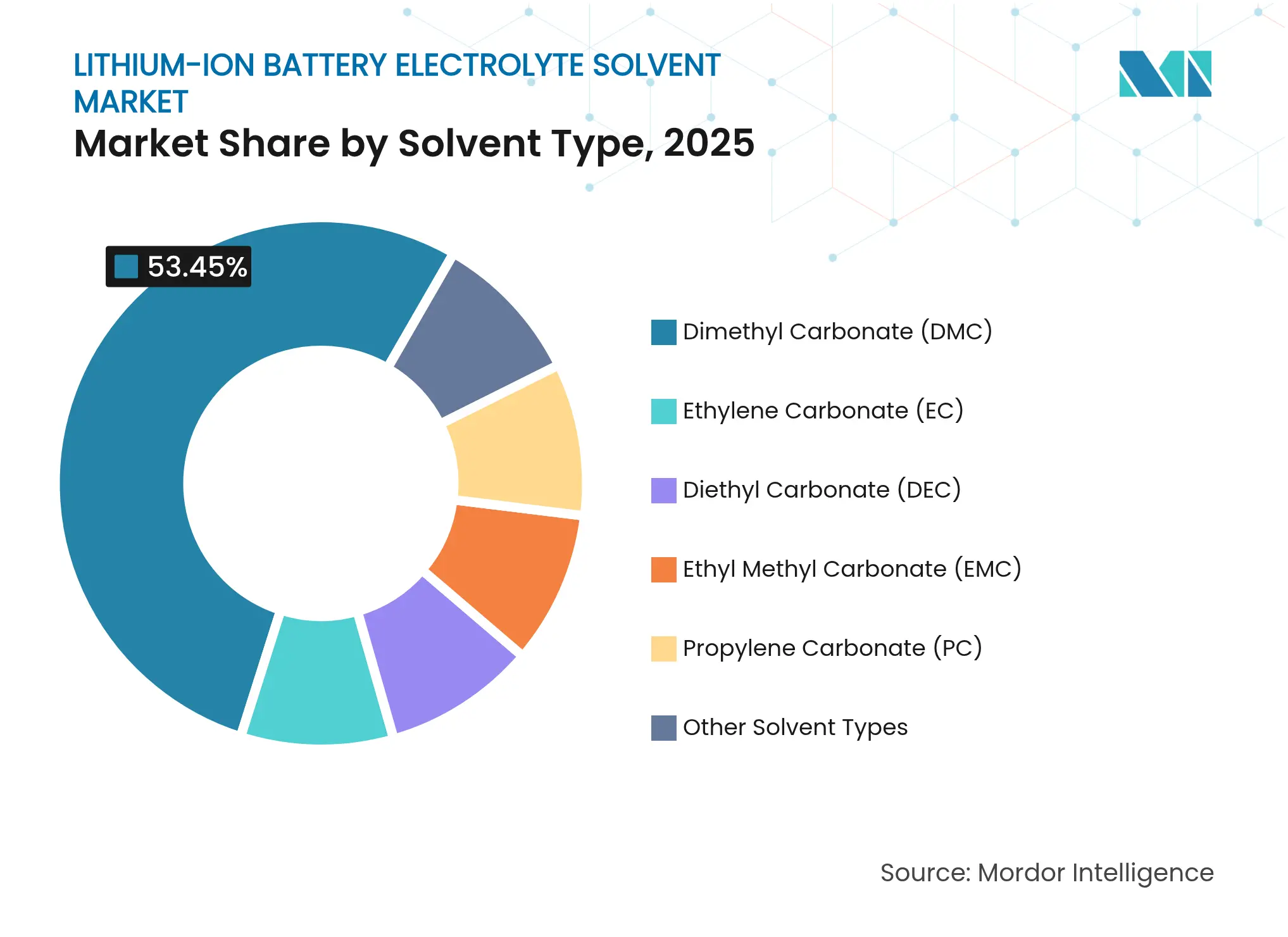

Par type de solvant, le carbonate de diméthyle a représenté 53,45 % de la part du marché des solvants pour électrolytes de batteries lithium-ion en 2025 et devrait progresser à un TCAC de 29,29 % jusqu'en 2031.

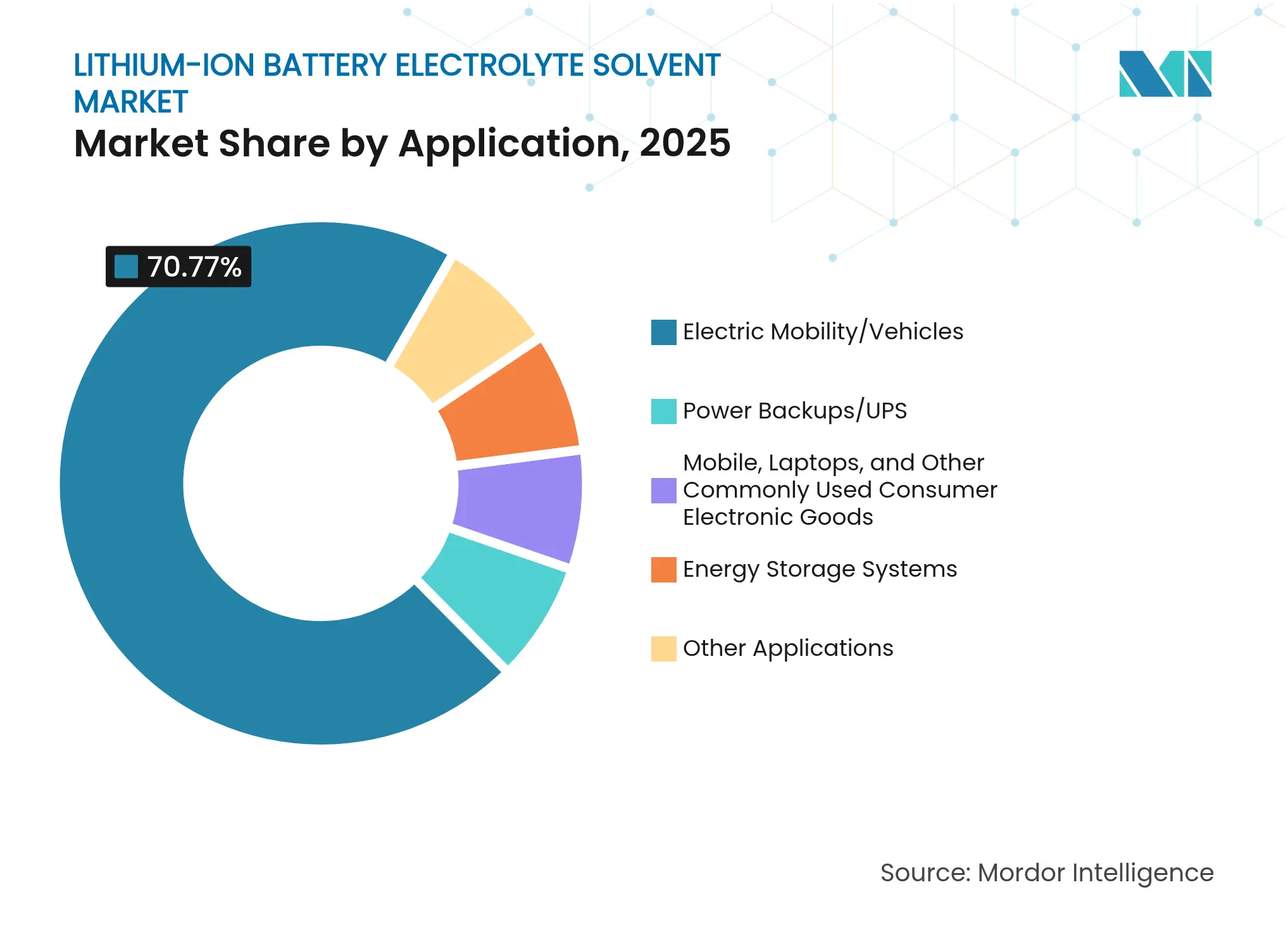

Par application, la mobilité électrique détenait une part de 70,77 % de la taille du marché des solvants pour électrolytes de batteries lithium-ion en 2025. Les systèmes de stockage d'énergie se développent à un TCAC de 29,16 % jusqu'en 2031.

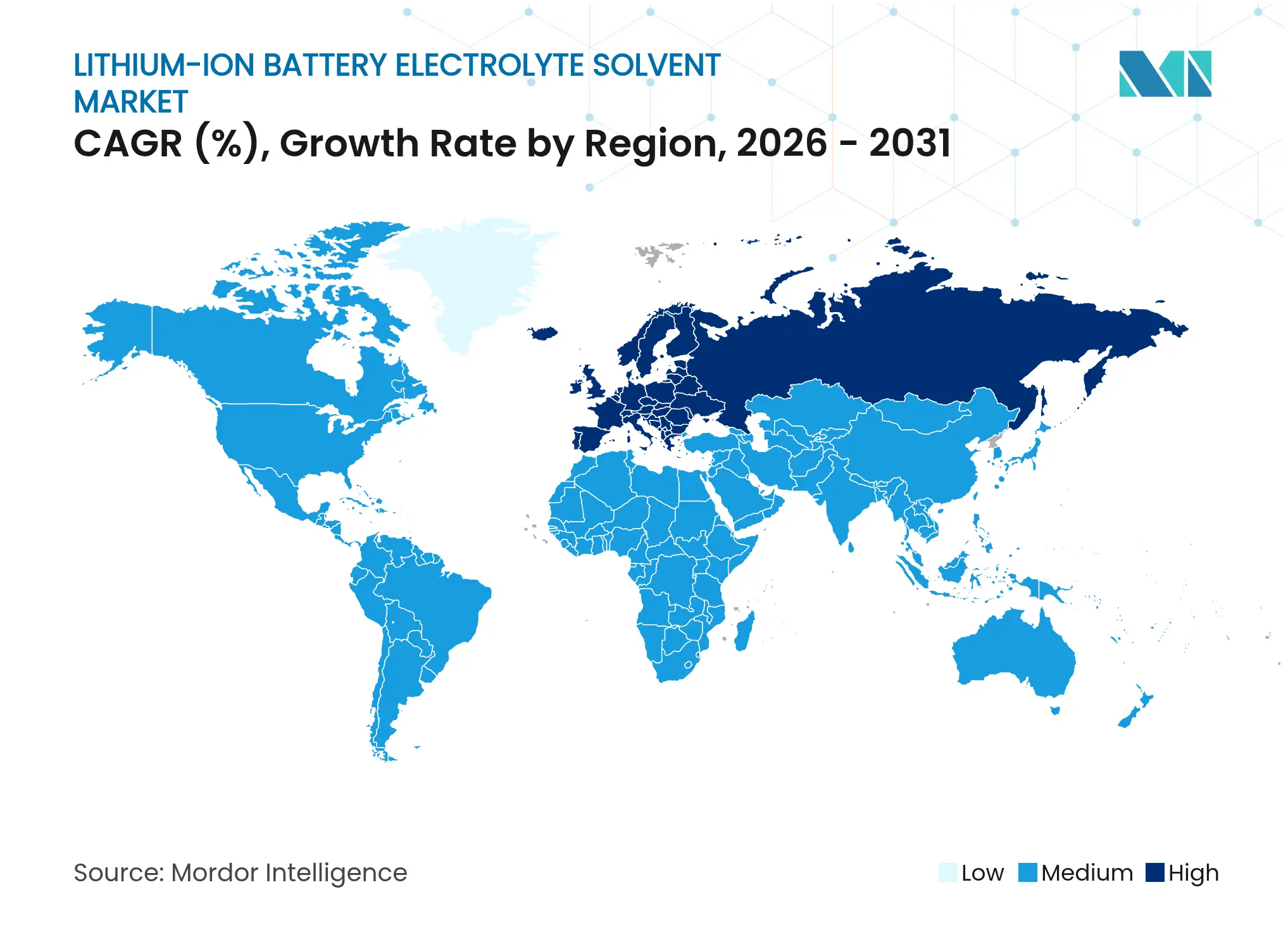

Par géographie, l'Asie-Pacifique détenait une part de 83,24 % en 2025, tandis que l'Europe devrait afficher le TCAC le plus rapide, à 53,46 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des solvants pour électrolytes de batteries lithium-ion

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des gigafactories hors de Chine créant une demande localisée en solvants | +7.2% | Amérique du Nord et Europe, avec des retombées vers l'Inde | Moyen terme (2 à 4 ans) |

| Lignes de carbonate de très haute pureté pour soutenir les anodes riches en silicium | +4.8% | Mondial, porté par le Japon et la Corée du Sud | Long terme (≥ 4 ans) |

| Incitations gouvernementales (IRA/UE) favorisant la localisation de la chaîne d'approvisionnement | +6.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Chimies à charge rapide nécessitant des mélanges à faible viscosité | +3.9% | Mondial, adoption précoce en Chine et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avantage de coût des batteries LFP augmentant les volumes de solvants en Asie-Pacifique | +5.1% | Cœur APAC, en expansion vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des gigafactories hors de Chine créant une demande localisée en solvants

Les programmes de subventions en Amérique du Nord et en Europe reconfigurent le paysage du marché des solvants pour électrolytes de batteries lithium-ion. La loi américaine sur la réduction de l'inflation incite à la production de cellules de batteries respectant les règles de contenu national. Cela a conduit à des collaborations telles que GM-LG, qui s'approvisionne désormais en carbonate de diméthyle au Texas plutôt qu'en Asie. L'Europe emboîte le pas : Northvolt a conclu un accord avec la ligne de Ludwigshafen de BASF, garantissant des approvisionnements régionaux d'ici 2025. De même, le programme indien de liaison avec la production incite à l'ajout de valeur nationale. Cela a conduit Reliance Industries à évaluer la production de carbonate à Jamnagar. Ces réglementations réduisent non seulement les délais logistiques, mais décentralisent également des chaînes d'approvisionnement auparavant unifiées. Ce changement ouvre des perspectives pour les distillateurs à façon et les distributeurs de produits chimiques en vrac sur le marché des solvants pour électrolytes de batteries lithium-ion.

Émergence de lignes de carbonate de très haute pureté pour soutenir les anodes riches en silicium

Les anodes en silicium, connues pour leurs hautes densités d'énergie, se dégradent rapidement lorsque la teneur en eau dépasse des niveaux critiques. En 2025, Mitsubishi Chemical a lancé une unité à tamis moléculaire, garantissant la production de carbonate de propylène avec une teneur en eau minimale. Cette initiative cible spécifiquement les géants du secteur Panasonic et Samsung SDI pour leurs cellules 4680. Dans la même veine, UBE Corporation a mis en œuvre une modernisation par échange d'ions en mai 2025, réduisant avec succès les impuretés métalliques[1]UBE Corporation, "Mise à niveau de la pureté de l'électrolyte à l'installation de Sakai," ube.com. Ces investissements stratégiques élèvent non seulement les barrières à l'entrée en capital, mais transfèrent également le pouvoir de négociation vers les producteurs intégrés, signalant de solides perspectives de croissance à long terme sur le marché des solvants pour électrolytes de batteries lithium-ion.

Incitations gouvernementales favorisant la localisation de la chaîne d'approvisionnement en électrolytes

En juin 2024, l'UE a dévoilé sa loi sur les matières premières critiques, visant à accroître le traitement national des intrants stratégiques. Dans le cadre de cette initiative, la Banque européenne d'investissement a mis en place une facilité à faible taux d'intérêt, ciblant spécifiquement les projets de carbonate. Parallèlement, le Fonds stratégique d'innovation du Canada a alloué des financements à BASF. Ce financement est destiné à alimenter une usine de carbonate de diméthyle, prête à commencer les expéditions de solvants dans la région ACEUM en 2026. Grâce à ces subventions, les disparités de coûts régionales se sont réduites, rendant la production de solvants « d'approvisionnement ami » non seulement réalisable mais rentable. Cette impulsion a considérablement accru la production de la région sur le marché des solvants pour électrolytes de batteries lithium-ion.

Transition vers des chimies à charge rapide nécessitant des mélanges à faible viscosité

Les constructeurs automobiles s'efforcent d'atteindre des temps de charge plus rapides, ce qui nécessite que les électrolytes restent à des niveaux de viscosité optimaux. Les cellules 4680 de Tesla, produites au Texas, utilisent un rapport spécifique de carbonate de diméthyle à carbonate d'éthylène, facilitant une charge efficace. La plateforme 800 volts de Hyundai, en collaboration avec LG Chem, devrait mettre en œuvre des mélanges à faible viscosité pour permettre une charge rapide à partir de 2027. Ces innovations élargissent le segment premium du marché des solvants pour électrolytes de batteries lithium-ion.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et risque d'approvisionnement pour les matières premières fluorées | -3.2% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Toxicité et réglementation plus stricte sur la manipulation du LiPF6/carbonate d'éthylène | -2.1% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2 à 4 ans) |

| Pivot politique vers les batteries à état solide réduisant la durée de vie des solvants liquides | -1.8% | Japon et Corée du Sud, avec des retombées vers l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et risque d'approvisionnement pour les matières premières fluorées

Début 2025, des fermetures environnementales dans le Jiangxi et le Sichuan ont retiré le LiPF₆ du marché, provoquant une flambée des prix au comptant. Cette hausse des prix a resserré les marges des mélangeurs, car les stocks de LiPF₆ ont une limite de dégradation stricte. Pendant ce temps, les fabricants de cellules européens, confrontés à des délais prolongés en raison des dossiers REACH, se trouvent dépendants des importations pour la quasi-totalité des additifs fluorés. Cette dépendance amplifie les pressions sur les coûts sur le marché des solvants pour électrolytes de batteries lithium-ion[2]Agence européenne des produits chimiques, "Informations sur la substance hexafluorophosphate de lithium," echa.europa.eu.

Toxicité et réglementation plus stricte sur la manipulation du LiPF₆/carbonate d'éthylène

En 2024, l'OSHA a réduit la limite d'exposition admissible aux vapeurs de carbonate d'éthylène à 25 ppm. Ce changement réglementaire a contraint Panasonic à entreprendre des modernisations dans sa gigafactory du Nevada. Parallèlement, en juin 2024, l'UE a ajouté le carbonate d'éthylène à sa liste de substances candidates extrêmement préoccupantes, imposant de nouvelles obligations de divulgation sur le marché de ce solvant pour électrolytes de batteries lithium-ion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solvant : le carbonate de diméthyle assure une position structurelle dominante

Le carbonate de diméthyle a capturé 53,45 % de la part du marché des solvants pour électrolytes de batteries lithium-ion en 2025 et devrait se développer à un TCAC de 29,29 % jusqu'en 2031. Cette domination reflète sa viscosité de 0,59 cP, sa constante diélectrique élevée et sa compatibilité avec les anodes en graphite et en silicium. Le carbonate d'éthylène maintient un rôle critique mais plus modeste car il forme une interface solide-électrolyte robuste sur le graphite, tandis que le carbonate de diéthyle et le carbonate d'éthyle méthyle ajustent la viscosité et le point d'éclair. Le carbonate de propylène subsiste dans des cellules de niche à oxyde de lithium-titanate pour le stockage sur réseau qui tolèrent ses problèmes d'exfoliation du graphite mais valorisent ses performances à basse température.

Le prochain cycle technologique renforcera la position du carbonate de diméthyle. Les anodes riches en silicium commerciales entrant en production en 2026 nécessitent une viscosité de solvant encore plus faible pour compenser l'impédance d'expansion volumique, poussant les charges en carbonate de diméthyle à la hausse et maintenant des prix premium. À l'inverse, les anodes en lithium métal pour cellules liquides hybrides exigeront des niveaux plus élevés de carbonate de fluoroéthylène, créant un sous-segment spécialisé pour les solvants coproduits de très haute pureté. La charge réglementaire reste légère pour les solvants carbonatés, de sorte que la dynamique concurrentielle repose sur le savoir-faire des procédés et l'intégration des matières premières plutôt que sur les coûts de conformité, favorisant les acteurs établis sur le marché des solvants pour électrolytes de batteries lithium-ion.

Par application : la mobilité domine toujours, le stockage connaît une forte croissance

La mobilité électrique détenait 70,77 % du marché des solvants pour électrolytes de batteries lithium-ion en 2025. Cette domination est largement attribuée au secteur automobile, où une batterie typique de 75 kWh utilise une quantité significative d'électrolyte. Les ventes mondiales de véhicules électriques ont fortement augmenté, générant une demande substantielle en solvants. Notamment, les systèmes de stockage d'énergie constituent l'application à la croissance la plus rapide avec un TCAC de 29,16 %. Cette croissance est alimentée par les services publics qui doublent leurs capacités de batteries pour mieux équilibrer les sources d'énergie renouvelables. De plus, l'adoption de la chimie LFP a intensifié l'utilisation de solvants par kWh, amplifiant les effets de volume globaux.

Bien que les volumes pour les smartphones, les ordinateurs portables et autres appareils électroniques grand public se soient stabilisés, la demande de solvants dans ces secteurs s'aligne désormais étroitement sur les cycles de remplacement. Les alimentations sans interruption et les systèmes d'alimentation de secours montrent une préférence pour les mélanges à point d'éclair élevé, comme le carbonate de propylène, garantissant des performances optimales dans des climats variés. Bien que les applications spécialisées dans les domaines médical et aérospatial restent limitées en volume, elles commandent des marges premium en raison d'exigences de qualification strictes. Alors que l'industrie oriente son attention vers le stockage stationnaire et les véhicules commerciaux, les solvants carbonatés actuels maintiennent leur importance, retardant efficacement la perturbation anticipée des technologies à état solide sur le marché des solvants pour électrolytes de batteries lithium-ion.

Analyse géographique

L'Asie-Pacifique détenait 83,24 % de la part du marché des solvants pour électrolytes de batteries lithium-ion en 2025, principalement en raison de la part substantielle de la Chine dans la capacité mondiale de cellules. CATL, exploitant plusieurs gigafactories, s'approvisionne stratégiquement en carbonate de diméthyle localement pour respecter les fenêtres de production en flux tendu. Pendant ce temps, dans le cadre de la feuille de route K-Battery, les fabricants de cellules coréens s'approvisionnent auprès de fournisseurs nationaux. Le Japon, tout en disposant de capacités avancées en matériaux, réalloue de nouvelles capacités vers l'Amérique du Nord, au service de Tesla et Nissan, conformément aux réglementations ACEUM.

L'Europe affichera le TCAC régional le plus rapide à 53,46 % jusqu'en 2031. Avec l'objectif d'atteindre une capacité locale de cellules substantielle d'ici 2030, l'Alliance européenne des batteries avance. Des entreprises comme Northvolt et Automotive Cells Company établissent des chaînes d'approvisionnement en solvants en Allemagne et en France, garantissant la conformité avec les mandats d'empreinte carbone intégrée du règlement européen sur les batteries. Tandis que la Pologne et la Hongrie attirent des producteurs de second rang avec des promesses de coûts d'exploitation plus faibles, elles se heurtent au défi des prix élevés de l'énergie.

L'Amérique du Nord se développe rapidement, portée par les stipulations de contenu de la loi sur la réduction de l'inflation, qui visent une conformité totale d'ici 2029. BASF prévoit d'inaugurer une installation de carbonate de diméthyle en Ontario. Parallèlement, la gigafactory de Tesla au Nuevo León devrait s'approvisionner en solvants auprès de la production voisine de Huntsman, consolidant un écosystème d'approvisionnement local. Le Mexique et le Canada offrent tous deux un accès sans droits de douane aux chaînes d'approvisionnement américaines en véhicules électriques. Pendant ce temps, le Brésil et l'Argentine envisagent une intégration en amont, tirant parti de leurs ressources régionales en lithium. Bien que le Moyen-Orient et l'Afrique jouent actuellement un rôle mineur, ils pourraient connaître une forte hausse de la demande, notamment si des projets ambitieux comme NEOM atteignent leurs objectifs de stockage pour 2030.

Paysage concurrentiel

Le marché des solvants pour électrolytes de batteries lithium-ion est modérément consolidé. BASF intègre le méthanol en amont et la purification en aval, proposant des contrats groupés qui bloquent les volumes jusqu'à cinq ans, tandis que Mitsubishi Chemical se concentre sur des grades à teneur en eau inférieure à 10 ppm qui commandent des prix premium dans les cellules à anode en silicium. Les perturbateurs chinois s'intègrent en amont dans le LiPF₆ pour capter les marges des additifs, et Merck KGaA exploite son savoir-faire en purification de qualité semi-conducteur pour lancer du carbonate d'éthylène de très haute pureté pour les hybrides à état solide. L'intensité concurrentielle évolue du volume de commodité vers des accords de co-développement qui intègrent les fournisseurs de solvants dans les cycles de conception des cellules, augmentant les coûts de changement pour les équipementiers et cimentant les relations existantes au sein du marché des solvants pour électrolytes de batteries lithium-ion.

Leaders du secteur des solvants pour électrolytes de batteries lithium-ion

Shenzhen Capchem Technology Co. Ltd (CAPCHEM)

Guangzhou Tinci Materials Technology Co., Ltd.

Shandong Shida Shenghua Chemical Group Co. Ltd

Dongwha Electrolyte

Mitsubishi Chemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : UBE C1 Chemical America, filiale de UBE Corporation, construit une usine en Louisiane pour produire du carbonate de diméthyle (DMC) et du carbonate d'éthyle méthyle (EMC). L'usine produira 100 000 tonnes de DMC et 40 000 tonnes d'EMC annuellement. Elle devrait être achevée en juillet 2026 et démarrer ses opérations en novembre. Cela stimulera l'offre de solvants clés pour le marché des solvants pour électrolytes de batteries lithium-ion.

- Décembre 2024 : Jiangsu Sailboat Petrochemical (Sailboat) a commencé à exploiter une nouvelle usine de carbonate à Lianyungang, dans la province du Jiangsu, en Chine. L'usine utilise la technologie d'Asahi Kasei pour produire du carbonate d'éthylène (EC) et du carbonate de diméthyle (DMC) de haute pureté à partir de dioxyde de carbone (CO2). Ce sont des solvants clés pour les électrolytes de batteries lithium-ion, stimulant le marché des solvants pour électrolytes de batteries lithium-ion.

Portée du rapport mondial sur le marché des solvants pour électrolytes de batteries lithium-ion

Les électrolytes sont des composants essentiels d'un dispositif de stockage d'énergie électrochimique. Ils sont généralement composés d'un solvant ou d'un mélange de solvants et d'un sel ou d'un mélange de sels, qui fournissent l'environnement approprié pour la conduction ionique.

Le rapport sur le marché des solvants pour électrolytes de batteries lithium-ion est segmenté par type de solvant, application et géographie. Par type de solvant, le marché est segmenté en carbonate d'éthylène, carbonate de diéthyle, carbonate de diméthyle, carbonate d'éthyle méthyle, carbonate de propylène et autres types de solvants. Par application, le marché est segmenté en alimentations de secours/UPS, téléphones mobiles, ordinateurs portables et autres biens électroniques grand public couramment utilisés, mobilité électrique/véhicules électriques, systèmes de stockage d'énergie et autres applications. Le rapport couvre également la taille et les prévisions du marché des solvants pour électrolytes de batteries lithium-ion dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Carbonate d'éthylène (EC) |

| Carbonate de diéthyle (DEC) |

| Carbonate de diméthyle (DMC) |

| Carbonate d'éthyle méthyle (EMC) |

| Carbonate de propylène (PC) |

| Autres types de solvants |

| Alimentations de secours/UPS |

| Téléphones mobiles, ordinateurs portables et autres biens électroniques grand public couramment utilisés |

| Mobilité électrique/Véhicules électriques |

| Systèmes de stockage d'énergie |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de solvant | Carbonate d'éthylène (EC) | |

| Carbonate de diéthyle (DEC) | ||

| Carbonate de diméthyle (DMC) | ||

| Carbonate d'éthyle méthyle (EMC) | ||

| Carbonate de propylène (PC) | ||

| Autres types de solvants | ||

| Par application | Alimentations de secours/UPS | |

| Téléphones mobiles, ordinateurs portables et autres biens électroniques grand public couramment utilisés | ||

| Mobilité électrique/Véhicules électriques | ||

| Systèmes de stockage d'énergie | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale en solvants pour électrolytes d'ici 2031 ?

Les prévisions indiquent que le marché des solvants pour électrolytes de batteries lithium-ion atteindra 7,48 milliards USD d'ici 2031 à un TCAC de 25,23 % à partir de 2,43 milliards USD en 2026.

Quel type de solvant connaît la croissance la plus rapide ?

Le carbonate de diméthyle mène la croissance, progressant à un TCAC de 29,29 % et représentant plus de la moitié du volume de 2025.

Pourquoi les systèmes de stockage d'énergie sont-ils importants pour les fournisseurs de solvants ?

Les batteries à l'échelle des services publics utilisent des chimies LFP qui nécessitent 15 à 20 % de solvant en plus par kWh, générant un TCAC de 29,16 % dans cette application.

Quelles réglementations affectent le plus la localisation des solvants en Europe ?

Le règlement européen sur les batteries et la loi sur les matières premières critiques exigent un traitement régional et la divulgation de l'empreinte carbone, orientant les investissements vers les usines européennes.

Comment l'adoption des anodes riches en silicium influence-t-elle les spécifications des solvants ?

Les anodes en silicium nécessitent des mélanges carbonatés à très faible teneur en eau, incitant les producteurs à installer des lignes de tamis moléculaires ou d'échange d'ions de haute pureté.

Dernière mise à jour de la page le: