Taille et part de marché du chlore en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

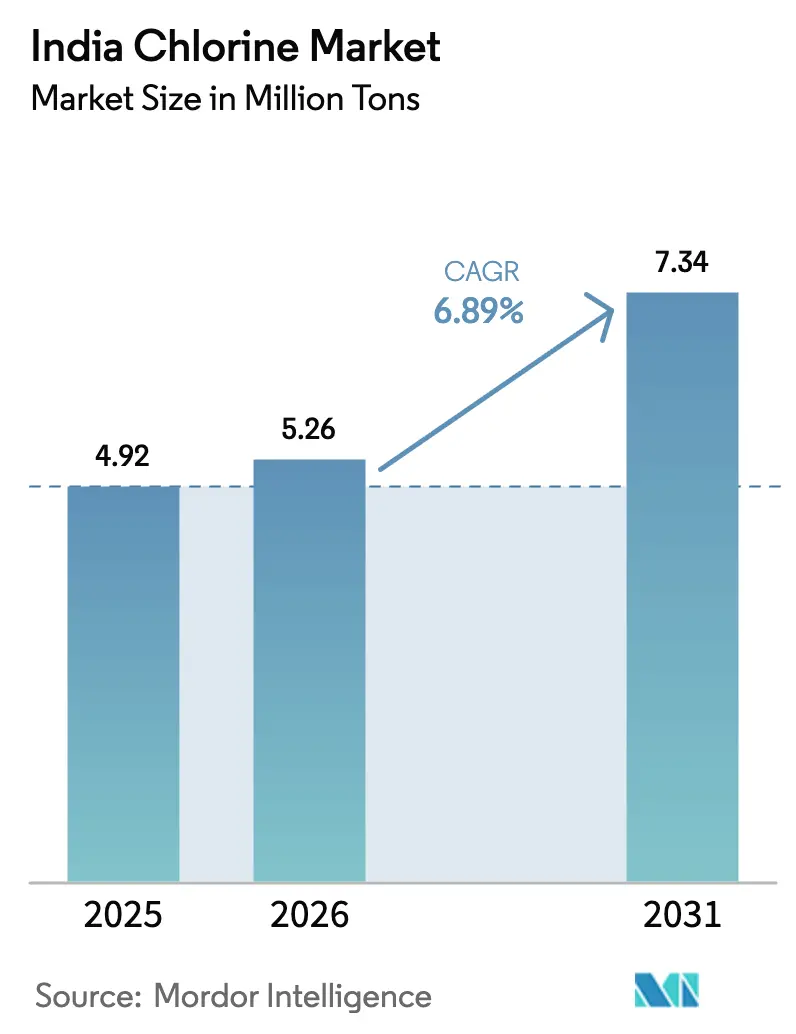

| Taille du marché de l'année de base (2025) | 4.92 Millions de tonnes |

| Volume du Marché (2026) | 5.26 Millions de tonnes |

| Volume du Marché (2031) | 7.34 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chlore en Inde par Mordor Intelligence

La taille du marché du chlore en Inde était évaluée à 4,92 millions de tonnes en 2025 et devrait progresser de 5,26 millions de tonnes en 2026 pour atteindre 7,34 millions de tonnes d'ici 2031, à un TCAC de 6,89 % au cours de la période de prévision (2026-2031). Les ajouts réguliers de capacité dans le chlorure de polyvinyle (PVC), le déploiement rapide du traitement municipal des eaux et l'expansion de la production pharmaceutique confèrent au marché du chlore en Inde une base de croissance large et multisectorielle. Les producteurs continuent de privilégier des stratégies de consommation captive qui protègent les résultats des fluctuations négatives des prix au comptant, tout en garantissant un approvisionnement fiable en matières premières pour les vinyles en aval, les produits chimiques de traitement de l'eau et les intermédiaires spécialisés. Le passage de l'électrolyse au mercure à l'électrolyse à membrane améliore les positions de coût en réduisant la consommation d'électricité et en facilitant le respect des normes antipollution plus strictes. Les acteurs intégrés disposant d'installations écoénergétiques et d'extensions en aval consolident donc leur avance, tandis que la demande régionale se développe vers les États de l'Est.

Principaux enseignements du rapport

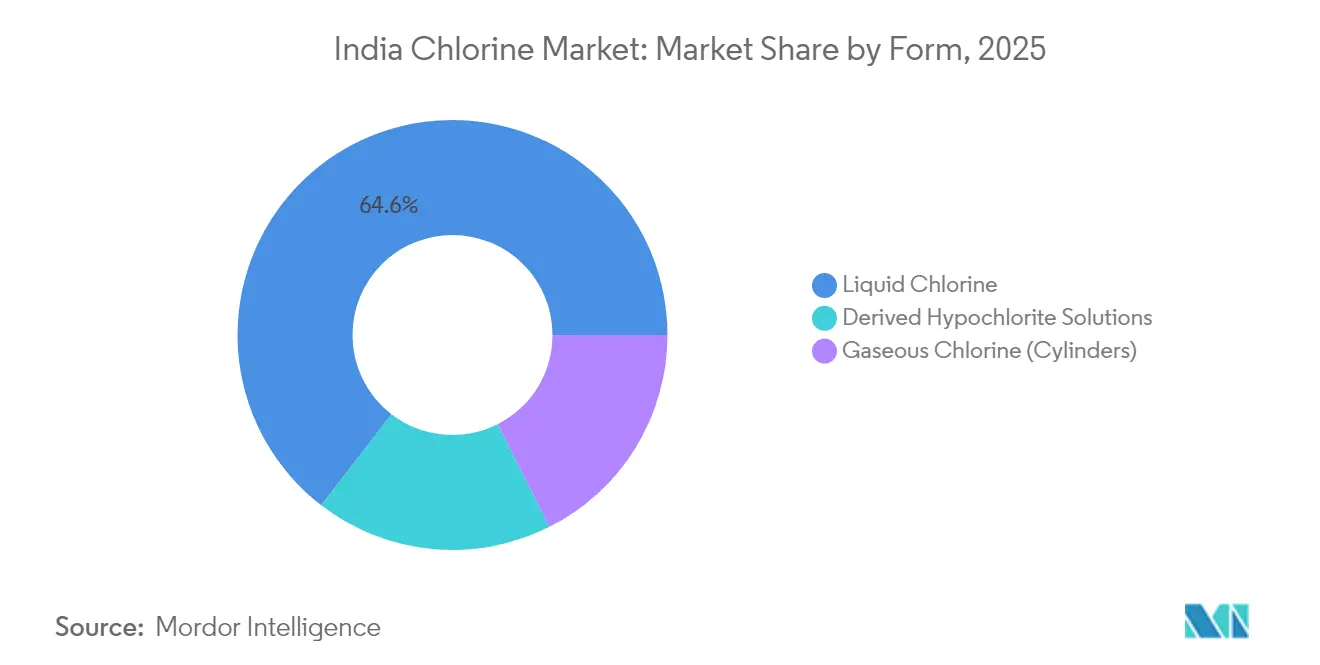

- Par forme, le chlore liquide détenait 64,55 % de la part de marché du chlore en Inde en 2025, tandis que les solutions d'hypochlorite dérivées se développent à un TCAC de 7,03 % jusqu'en 2031.

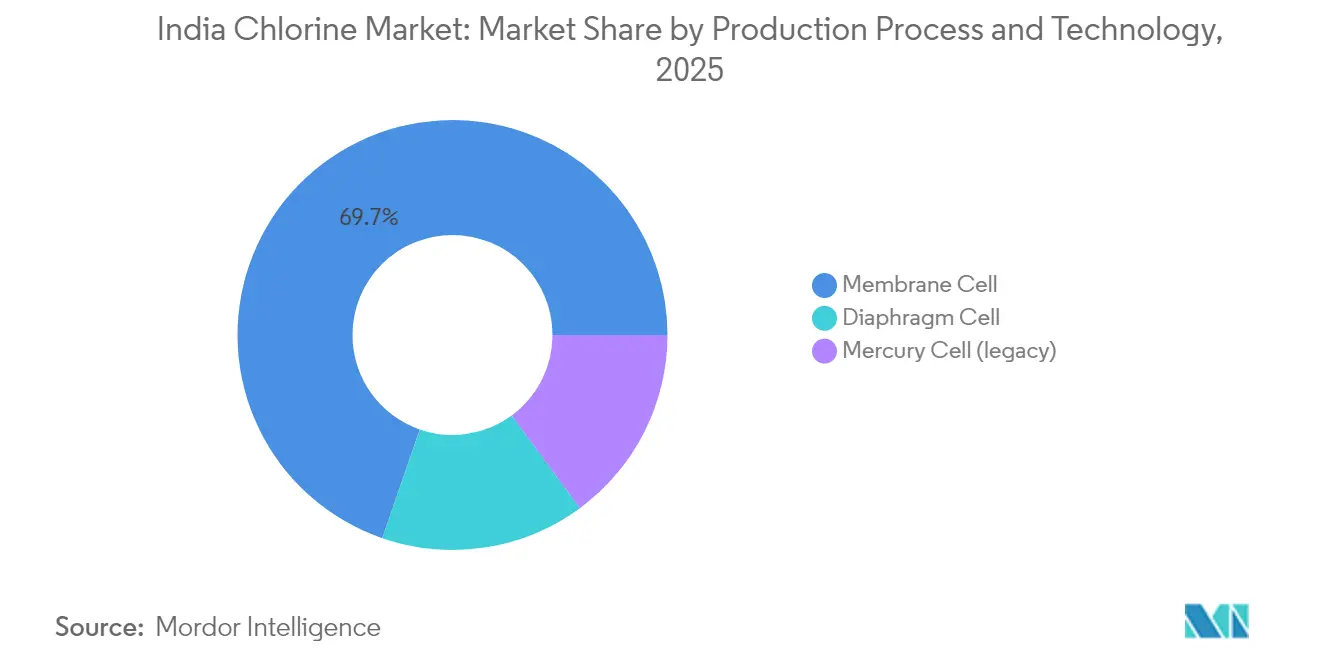

- Par technologie de production, la cellule à membrane représentait 69,70 % de la taille du marché du chlore en Inde en 2025 et progresse à un TCAC de 6,94 % sur l'horizon de prévision.

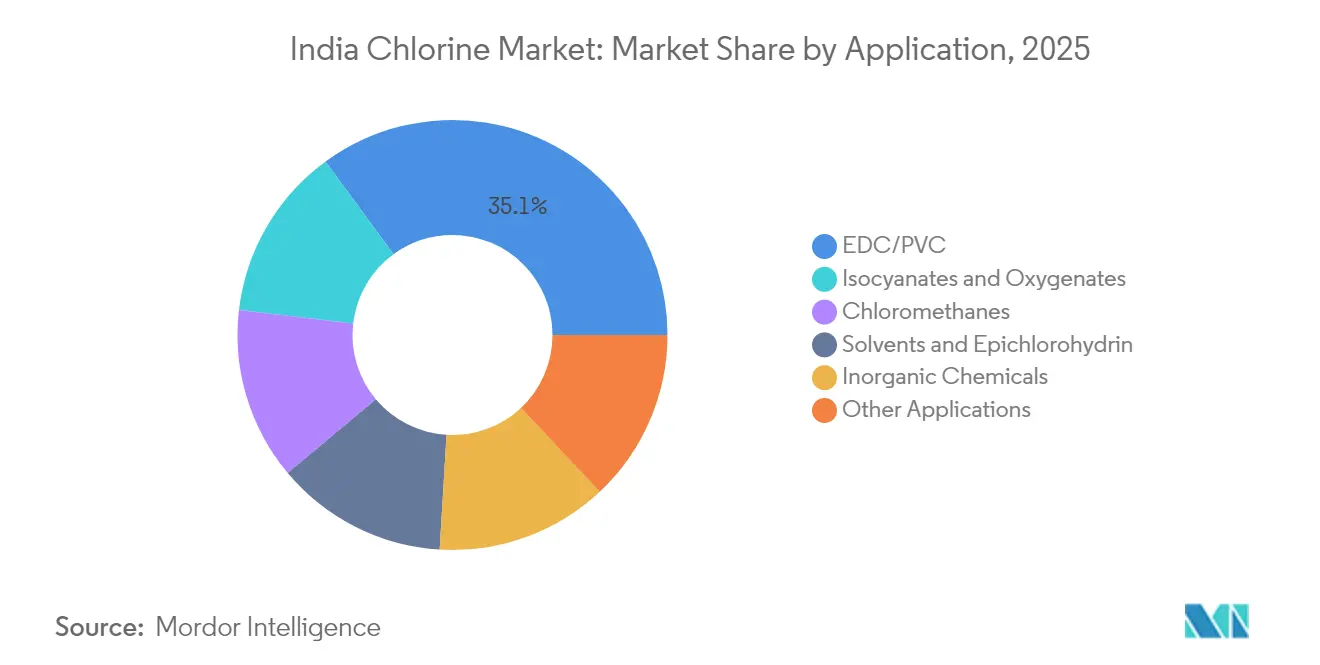

- Par application, l'EDC/PVC était en tête avec 35,05 % d'utilisation en 2025 ; les isocyanates et oxygenates devraient connaître la croissance la plus rapide, à un TCAC de 7,21 % jusqu'en 2031.

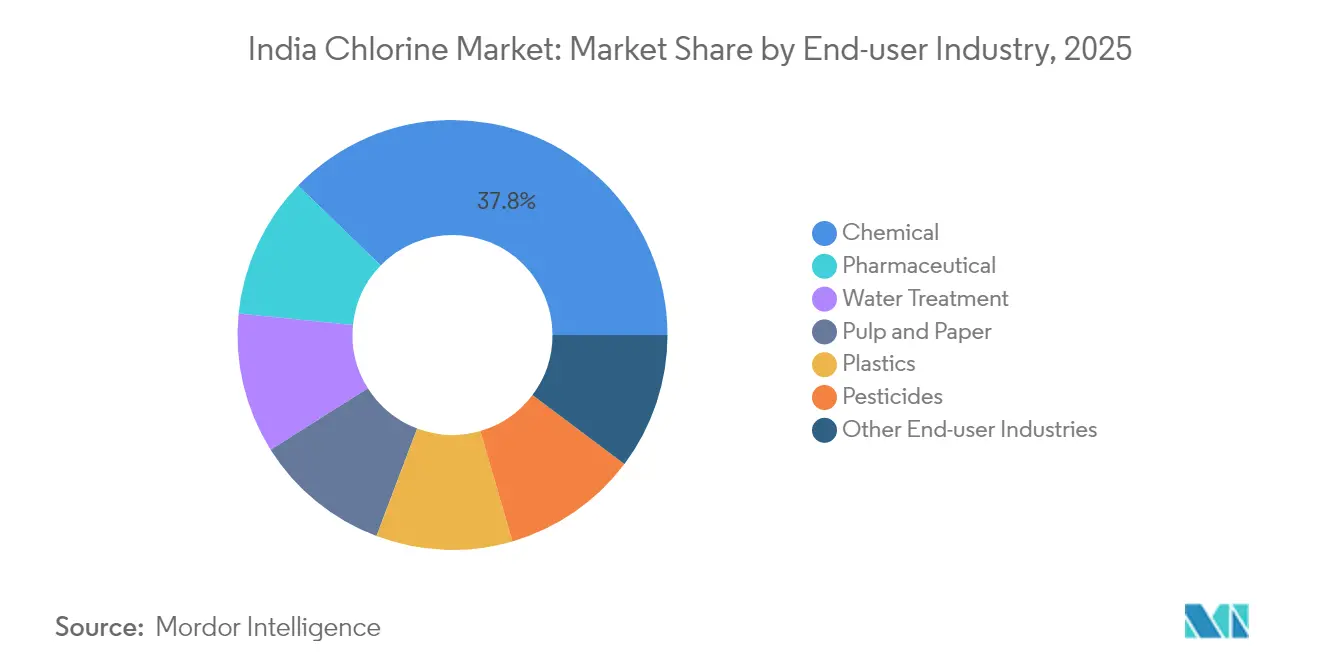

- Par industrie utilisatrice finale, le secteur chimique représentait 37,75 % de la consommation globale en 2025, tandis que le secteur pharmaceutique devrait afficher un TCAC de 7,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chlore en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du pipeline de capacité PVC et CPVC | +2.1% | Ouest de l'Inde, Sud de l'Inde | Moyen terme (2-4 ans) |

| Croissance rapide des infrastructures municipales de traitement de l'eau | +1.8% | National, avec des gains précoces dans les zones rurales | Long terme (≥ 4 ans) |

| Lien fort avec la production pharmaceutique et agrochimique | +1.5% | Ouest de l'Inde, Sud de l'Inde | Moyen terme (2-4 ans) |

| Stratégie de consommation captive face à la tarification négative du chlore | +1.0% | Ouest de l'Inde, Sud de l'Inde | Court terme (≤ 2 ans) |

| Passage accéléré à la technologie à cellule à membrane réduisant les coûts énergétiques | +1.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de capacité PVC et CPVC

Les nouvelles usines de PVC et de CPVC sont au cœur de la prochaine vague de croissance du marché du chlore en Inde. La demande intérieure de PVC a augmenté de 9 % en 2024, encourageant des entreprises telles qu'Adani et Reliance à programmer des expansions vinyliques en plusieurs étapes qui augmenteront l'absorption captive de chlore[1]Reliance Industries Ltd., "Rapport annuel exercice 2024," ril.com . La capacité de résine CPVC d'Epigral a presque triplé pour atteindre 75 000 TPA en 2024, élargissant l'offre intérieure pour les canalisations haute température et réduisant la dépendance aux importations. Le pipeline de capacité modifie l'équilibre offre-demande en absorbant le chlore marchand et en stabilisant les réalisations pour les producteurs intégrés. L'exposition aux marges face aux cycles mondiaux des prix du vinyle demeure, mais les usines écoénergétiques et la logistique adjacente aux ports confèrent aux clusters occidentaux un avantage structurel. Les décideurs politiques considèrent la substitution aux importations de vinyle comme stratégique pour les infrastructures, renforçant ainsi la sécurité des débouchés pour les producteurs de chlore.

Croissance rapide des infrastructures municipales de traitement de l'eau

La mission Jal Jeevan a porté la couverture en eau courante des zones rurales à 79,74 % des ménages en mars 2025, créant un canal de demande non cyclique pour les désinfectants à base de chlore. Les opérateurs municipaux privilégient l'hypochlorite car il simplifie le stockage et le dosage dans les schémas décentralisés. L'augmentation des volumes d'eaux usées urbaines nécessite également un dosage de chlore dans les stations d'épuration afin de respecter les limites de pathogènes prescrites par le Bureau des normes indiennes. À mesure que la couverture en eau s'étend aux districts de l'Est mal desservis, l'utilisation du chlore se disperse géographiquement et réduit la concentration historique dans les corridors industriels centrés sur le Gujarat. Les allocations budgétaires à long terme protègent en outre la demande de traitement de l'eau des fluctuations macroéconomiques qui affectent les produits chimiques de base.

Lien fort avec la production pharmaceutique et agrochimique

Les intermédiaires à base de chlore restent indispensables aux exportations agrochimiques de l'Inde, qui ont atteint 5,5 milliards USD en 2024. Les dispositifs d'incitation liés à la production (PLI) pour les principes actifs pharmaceutiques (API) et les médicaments en vrac stimulent la création de nouvelles installations nationales qui intensifient les achats de chlore. Les approbations d'enregistrement de 118 molécules actives en 2024 incluaient plusieurs composés chlorés, soutenant une demande soutenue en intermédiaires. Les formulateurs tournés vers l'exportation misent sur l'intégration en amont pour sécuriser les dérivés chlorés, réduisant ainsi leur exposition à la logistique d'importation. La montée des normes environnementales dans les principales régions importatrices favorise également les fabricants indiens conformes, soutenant la demande de chlore dans la chaîne de valeur des produits chimiques spécialisés.

Stratégie de consommation captive face à la tarification négative du chlore

Lorsque les prix de la soude caustique augmentent mais que les prix du chlore baissent, les opérateurs intégrés redirigent le chlore en interne plutôt que de le libérer sur un marché marchand faible. Grasim a atteint un taux d'intégration du chlore de 62 % au cours de l'exercice 2024, limitant son exposition à la volatilité au comptant. Ces stratégies lissent les revenus, justifient le fonctionnement continu des usines et soutiennent les projets en aval dans l'EDC, l'épichlorhydrine et les chlorométhanes. Les modèles captifs gagnent en pertinence à mesure que les clusters occidentaux font face à des coûts de stockage élevés et à des restrictions de transport sur le chlore gazeux. Cette approche renforce la position des conglomérats diversifiés sur le marché du chlore en Inde.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales et de sécurité des travailleurs strictes | -1.2% | National, avec une application plus stricte dans l'Ouest de l'Inde | Court terme (≤ 2 ans) |

| Excédent de capacité de soude caustique créant une surproduction de chlore | -0.8% | Ouest de l'Inde, Sud de l'Inde | Moyen terme (2-4 ans) |

| Intégration en aval limitée (coût logistique d'élimination) | -0.6% | Est de l'Inde, Nord de l'Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et de sécurité des travailleurs strictes

Le Conseil central de contrôle de la pollution (Central Pollution Control Board) classe l'industrie chlore-alcali dans la catégorie rouge, exigeant des études d'impact complètes pour toute expansion. Les normes de rejet zéro liquide ajoutent des évaporateurs et des cristalliseurs coûteux, augmentant les coûts d'investissement unitaires. Les usines utilisant des cellules à mercure héritées font face à des actifs obsolètes et doivent investir massivement dans des équipements de filtration de saumure, des membranes et de gestion des gaz pour se conformer. Les normes de sécurité des travailleurs imposent des équipements de protection individuelle spécialisés, des systèmes de détection des fuites et des équipes d'intervention d'urgence sur site. Les petits producteurs indépendants peinent souvent à supporter la charge en capital, orientant l'industrie du chlore en Inde vers des opérateurs plus grands et mieux financés.

Excédent de capacité de soude caustique créant une surproduction de chlore

La capacité totale de soude caustique a atteint 320 430 TPA en mars 2025, dépassant la croissance de la demande intérieure et contraignant les usines à fonctionner à des taux d'utilisation plus faibles. La production de chlore étant chimiquement liée à la production de soude caustique, la surproduction fait baisser les réalisations sur le chlore. Les options d'exportation soulagent le déséquilibre de la soude caustique mais ne peuvent absorber l'excédent de chlore concomitant. Les petites usines dépourvues d'intégration en aval du chlore vendent sur un marché marchand faible et font face à des coûts de fret élevés pour les expéditions en liquide. Les grands acteurs intégrés se protègent en canalisant le chlore vers l'EDC, le PVC et les solvants chlorés, maintenant un taux d'utilisation stable lors des creux de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination du chlore liquide favorise l'efficacité des infrastructures

Le chlore liquide représentait 64,55 % de la part de marché du chlore en Inde en 2025, soutenu par une infrastructure ferroviaire et de transport par citerne bien développée entre les pôles de production du Gujarat et les consommateurs en aval. La taille du marché du chlore en Inde pour les solutions d'hypochlorite devrait toutefois se développer rapidement, les schémas municipaux préférant des produits dilués plus sûrs avec une logistique simplifiée. Les bouteilles de gaz restent un choix de niche pour les petits utilisateurs qui valorisent un dosage précis plutôt qu'une économie de manutention en vrac.

Le chlore liquide continue de dominer les grandes usines d'EDC qui nécessitent une matière première à haute pureté et sans interruption. Les ports occidentaux simplifient l'approvisionnement en sel brut, et les pipelines à Dahej et Bharuch permettent des transferts directs vers les unités vinyliques. Parallèlement, l'hypochlorite gagne du terrain dans les établissements de santé et les services publics cherchant une manipulation du chlore à faible risque. Les conseils d'État des eaux lancent des appels d'offres qui favorisent explicitement l'approvisionnement local en hypochlorite, réorientant une partie du volume vers les formats de gaz sous pression. Dans l'ensemble, la diversification des préférences de forme enrichit la proposition de valeur pour les producteurs intégrés.

Par procédé de production et technologie : la technologie à cellule à membrane s'impose comme leader du marché

La technologie à membrane a capturé 69,70 % de la production globale en 2025 et devrait progresser à un taux de 6,94 % jusqu'en 2031, reflétant son rôle essentiel sur le marché du chlore en Inde. Les cellules à diaphragme subsistent dans quelques usines où la pureté de la saumure est plus facile à gérer, tandis que les cellules à mercure approchent rapidement de leur fin de vie.

La taille du marché du chlore en Inde gagne en efficacité à mesure que les unités à membrane déploient des redresseurs avancés qui augmentent la densité de courant sans surchauffe. Les opérateurs investissent dans la nanofiltration pour éliminer les sulfates et le calcium, réduisant les volumes de purge de saumure jusqu'à 90 %. L'hydrogène coproduit dans les usines à membrane alimente de nouvelles lignes de peroxyde d'hydrogène et des chaudières sur site, générant des sources de revenus supplémentaires. Les fournisseurs d'équipements misant sur la modernisation des cellules à diaphragme se tournent vers des offres clé en main à membrane qui promettent un retour sur investissement rapide sous des tarifs d'électricité élevés.

Par application : le leadership EDC/PVC face à la concurrence des produits chimiques spécialisés

Les applications EDC/PVC ont absorbé 35,05 % du chlore en 2025, portées par des politiques de substitution aux importations qui encouragent la production locale de vinyle. Parallèlement, les isocyanates et oxygenates enregistrent un TCAC de 7,21 % à mesure que la demande de polyuréthane progresse dans les secteurs de la réfrigération, de l'automobile et de l'isolation.

La taille du marché du chlore en Inde liée à l'EDC/PVC reste importante, mais les produits chimiques spécialisés gagnent du terrain en offrant des marges plus élevées et une moindre cyclicité. La nouvelle ligne de chlorotoluènes d'Epigral illustre la façon dont les producteurs migrent vers des dérivés à valeur ajoutée. Les volumes d'épichlorhydrine destinés aux résines époxy répondent également aux secteurs de l'électronique et des véhicules électriques. La diversité de la demande élargit l'utilisation du chlore et amortit l'impact des fluctuations des marges du PVC liées aux ajouts de capacité mondiaux.

Par industrie utilisatrice finale : domination de l'industrie chimique face à l'accélération pharmaceutique

L'industrie chimique a consommé 37,75 % du volume total en 2025, soulignant la centralité des complexes intégrés au Gujarat et au Tamil Nadu. L'industrie pharmaceutique, en revanche, progresse à un TCAC de 7,38 % jusqu'en 2031, soutenue par les incitations gouvernementales PLI pour les principes actifs pharmaceutiques (API).

Dans le secteur chimique, le chlore captif est orienté vers les chlorométhanes, les solvants et les fluoropolymères. La demande de traitement de l'eau évolue avec les nouvelles usines d'eaux usées et d'effluents dans les ceintures urbaines. La taille du marché du chlore en Inde associée aux produits pharmaceutiques augmente à mesure que les entreprises ajoutent des usines polyvalentes qui tirent parti de la chimie du chlore pour des intermédiaires à haute valeur ajoutée. L'expansion de 121 millions USD de Chemplast Sanmar confirme ce pivot vers la fabrication sur mesure pour les marchés réglementés.

Analyse géographique

L'Ouest de l'Inde a généré 36,20 % du volume de 2025, reflétant la domination des ressources salines du Gujarat, de l'accès aux ports et des clusters en aval co-localisés. Les complexes intégrés à Dahej canalisent directement le chlore vers les vinyles, l'épichlorhydrine et les solvants chlorés. Les règles environnementales de l'État favorisent les grandes unités capables de financer les mises à niveau à membrane. La part de marché du chlore en Inde dans l'Ouest reste donc stable, même si les anciennes cellules à mercure se retirent.

L'Est et le Nord-Est de l'Inde est la région en expansion la plus rapide, avec un TCAC de 7,05 %. Les incitations gouvernementales réduisent les coûts des projets et les nouveaux corridors industriels créent de nouveaux débouchés pour les dérivés du chlore. Les contrats de la mission Jal Jeevan au Bihar et en Assam tirent la demande d'hypochlorite vers l'Est, réduisant les déséquilibres d'approvisionnement régionaux. Les producteurs envisagent des solutions de barge et de chemin de fer pour connecter les usines de l'Est aux marchés de sel brut et de soude caustique de l'Ouest.

Le Sud de l'Inde maintient une croissance régulière grâce aux clusters de produits chimiques spécialisés et pharmaceutiques au Tamil Nadu, en Andhra Pradesh et au Telangana. Le chlore est orienté vers le CPVC, les principes actifs pharmaceutiques (API) et les pesticides produits dans ces États. Le Nord de l'Inde affiche des gains réguliers, bien que modérés, à mesure que les usines de traitement de l'eau et de tuyaux en plastique se déploient, dépendant des expéditions de chlore des usines occidentales jusqu'à ce que la capacité locale se matérialise. Collectivement, la diversification régionale dilue la concentration historique et soutient un marché du chlore en Inde résilient.

Paysage concurrentiel

Le marché du chlore en Inde présente un paysage modérément concentré où Reliance Industries, Tata Chemicals et Grasim Industries ancrent les capacités. Reliance intègre le chlore dans l'une des plus grandes chaînes vinyliques au monde, protégeant ses unités d'électrolyse des fluctuations du marché marchand. Grasim s'appuie sur un taux d'intégration de 62 % qui canalise le chlore vers les résines époxy, les chlorométhanes et la soude caustique de qualité textile[2]Grasim Industries Ltd., "Présentation aux investisseurs exercice 2024," grasim.com . Tata Chemicals équilibre les ventes de soude caustique à l'exportation avec des projets de dérivés chlorés sur le marché intérieur.

Les acteurs de second rang tels que DCM Shriram, Epigral et Chemplast Sanmar progressent grâce aux dérivés spécialisés. L'installation de chlorotoluènes d'Epigral inaugure une plateforme de chloration aromatique différenciée. Chemplast Sanmar achemine le chlore vers les produits pharmaceutiques sur mesure et le PVC en pâte, élargissant son mix de revenus. À mesure que les arrêts progressifs des cellules à mercure s'accélèrent, l'intensité en capital augmente, incitant aux alliances avec des fournisseurs de technologies et des contractants en ingénierie.

Les nouveaux entrants envisagent des modernisations à membrane associées à l'énergie captive et à la valorisation de l'hydrogène. Les normes du Conseil central de contrôle de la pollution (Central Pollution Control Board) accélèrent la consolidation car les petites usines indépendantes font face à des coûts de conformité disproportionnés. Les grands acteurs intégrés acquièrent des actifs en difficulté pour sécuriser des positions régionales, maintenant la concentration modérée qui caractérise l'industrie du chlore en Inde.

Leaders de l'industrie du chlore en Inde

Grasim Industries Limited (Aditya Birla)

Gujarat Alkalies and Chemicals Limited

DCM Shriram

Chemplast Sanmar Limited

NIRMA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : DCM Shriram et Aarti Industries Ltd. ont conclu un partenariat à long terme, faisant de DCM Shriram le fournisseur exclusif de chlore pour la nouvelle installation d'Aarti Industries à Jhagadia, au Gujarat. L'accord comprend un nouveau pipeline souterrain de chlore, qui augmentera la consommation journalière de chlore d'Aarti de 200 tonnes, améliorant ainsi l'efficacité opérationnelle.

- Mars 2025 : Gujarat Alkalies and Chemicals Limited (GACL) a inauguré son usine de chlorotoluènes d'une capacité de 30 000 tonnes par an à Dahej, qui utilise le chlore pour la production. L'installation produit des produits chimiques à valeur ajoutée à base de chlore, notamment le chlorure de benzyle, l'alcool benzylique et le benzaldéhyde, dans le but de stimuler les exportations et de créer des emplois.

Périmètre du rapport sur le marché du chlore en Inde

Le chlore est l'élément le plus abondant de la famille des halogènes du tableau périodique. Il est un composant essentiel des industries chimique et pharmaceutique. Le chlore contribue aux avancées dans des domaines aussi divers que la désinfection, la médecine et la sécurité publique. Le marché indien du chlore est segmenté par application et par industrie utilisatrice finale. Par application, le marché est segmenté en EDC/PVC, isocyanates et oxygenates, chlorométhanes, solvants et épichlorhydrine, produits chimiques inorganiques et autres applications. Par industrie utilisatrice finale, le marché est segmenté en traitement de l'eau, produits pharmaceutiques, produits chimiques, pâte à papier et papier, plastiques, pesticides et autres industries utilisatrices finales. Pour chaque segment, les estimations de taille de marché et les prévisions ont été réalisées sur la base du volume (kilotonnes).

| Chlore liquide |

| Chlore gazeux (bouteilles) |

| Solutions d'hypochlorite dérivées |

| Cellule à membrane |

| Cellule à diaphragme |

| Cellule à mercure (héritée) |

| EDC/PVC |

| Isocyanates et oxygenates |

| Chlorométhanes |

| Solvants et épichlorhydrine |

| Produits chimiques inorganiques |

| Autres applications |

| Produits chimiques |

| Traitement de l'eau |

| Produits pharmaceutiques |

| Pâte à papier et papier |

| Plastiques |

| Pesticides |

| Autres industries utilisatrices finales |

| Par forme | Chlore liquide |

| Chlore gazeux (bouteilles) | |

| Solutions d'hypochlorite dérivées | |

| Par procédé de production et technologie | Cellule à membrane |

| Cellule à diaphragme | |

| Cellule à mercure (héritée) | |

| Par application | EDC/PVC |

| Isocyanates et oxygenates | |

| Chlorométhanes | |

| Solvants et épichlorhydrine | |

| Produits chimiques inorganiques | |

| Autres applications | |

| Par industrie utilisatrice finale | Produits chimiques |

| Traitement de l'eau | |

| Produits pharmaceutiques | |

| Pâte à papier et papier | |

| Plastiques | |

| Pesticides | |

| Autres industries utilisatrices finales |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du chlore en Inde en 2026 ?

La taille du marché du chlore en Inde est de 5,26 millions de tonnes en 2026.

Quel TCAC est prévu pour la demande de chlore en Inde jusqu'en 2031 ?

La demande devrait augmenter à un TCAC de 6,89 % entre 2026 et 2031.

Quelle technologie de production détient la plus grande part ?

La technologie à cellule à membrane représente 69,70 % de la capacité actuelle.

Pourquoi l'Ouest de l'Inde domine-t-il la production de chlore ?

Les ressources salines du Gujarat, l'accès aux ports et les clusters pétrochimiques intégrés confèrent à l'Ouest de l'Inde une part de marché de 36,20 %.

Dernière mise à jour de la page le: