Taille et part du marché des semences de légumes en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2026) | 1.1 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de légumes en Chine par Mordor Intelligence

La taille du marché des semences de légumes en Chine était évaluée à 1,05 milliard USD en 2025 et devrait croître de 1,1 milliard USD en 2026 pour atteindre 1,38 milliard USD d'ici 2031, à un TCAC de 4,64 % durant la période de prévision (2026-2031). Cette progression soutenue découle de l'impulsion de Pékin en faveur de l'autosuffisance agricole, de l'accélération des approbations réglementaires pour les cultures génomiquement éditées et des gains rapides en superficie de culture protégée. Les investissements continus dans les centres de sélection nationaux, le déploiement des canaux de distribution de semences en ligne et la demande croissante de la génération Z pour des légumes diversifiés renforcent à la fois la croissance en volume et en valeur sur le marché des semences de légumes en Chine. La concurrence reste fragmentée, les cinq premiers fournisseurs détenant collectivement une part limitée du marché des semences de légumes en Chine en 2024, ce qui crée des opportunités de consolidation, de spécialisation dans des cultures de niche et de différenciation par la technologie. Les opportunités se concentrent sur les hybrides adaptés aux systèmes de serres automatisées, les modèles de distribution à l'épreuve des contrefaçons et les variétés optimisées pour la résilience climatique.

Principaux enseignements du rapport

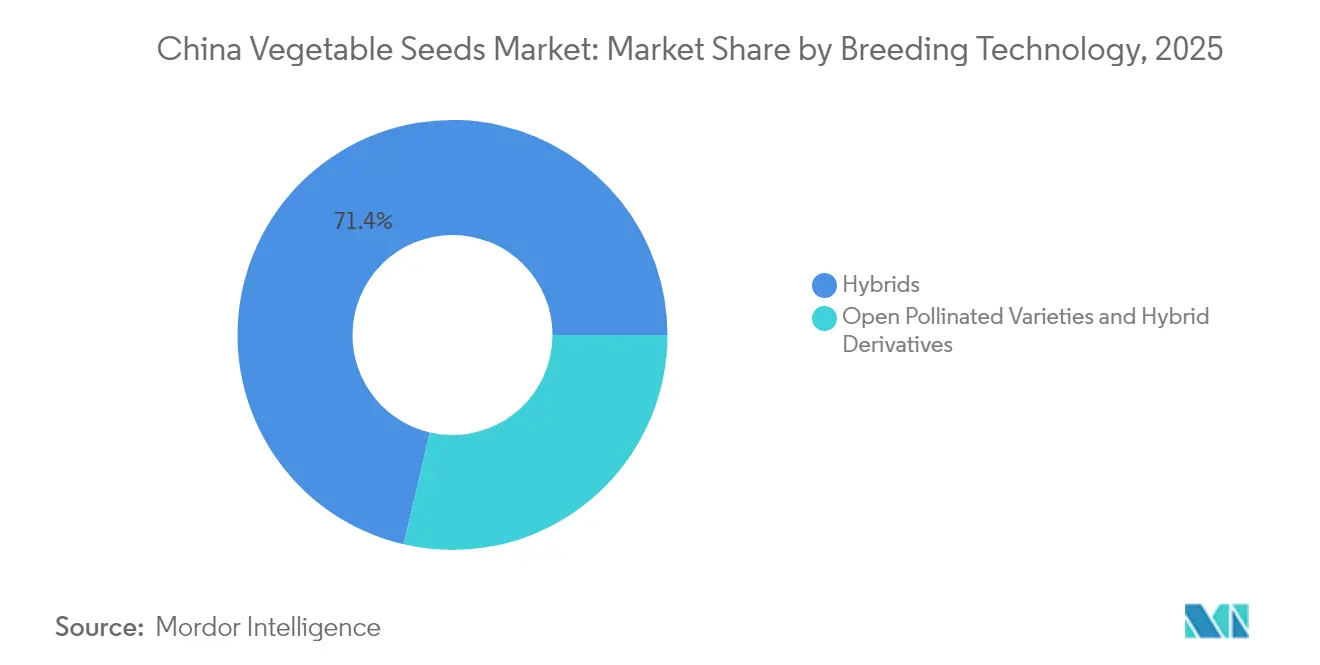

- Par technologie de sélection, les hybrides ont capturé 71,35 % de la part de revenus du marché des semences de légumes en Chine en 2025, tandis que ce segment progresse à un TCAC de 4,72 % jusqu'en 2031.

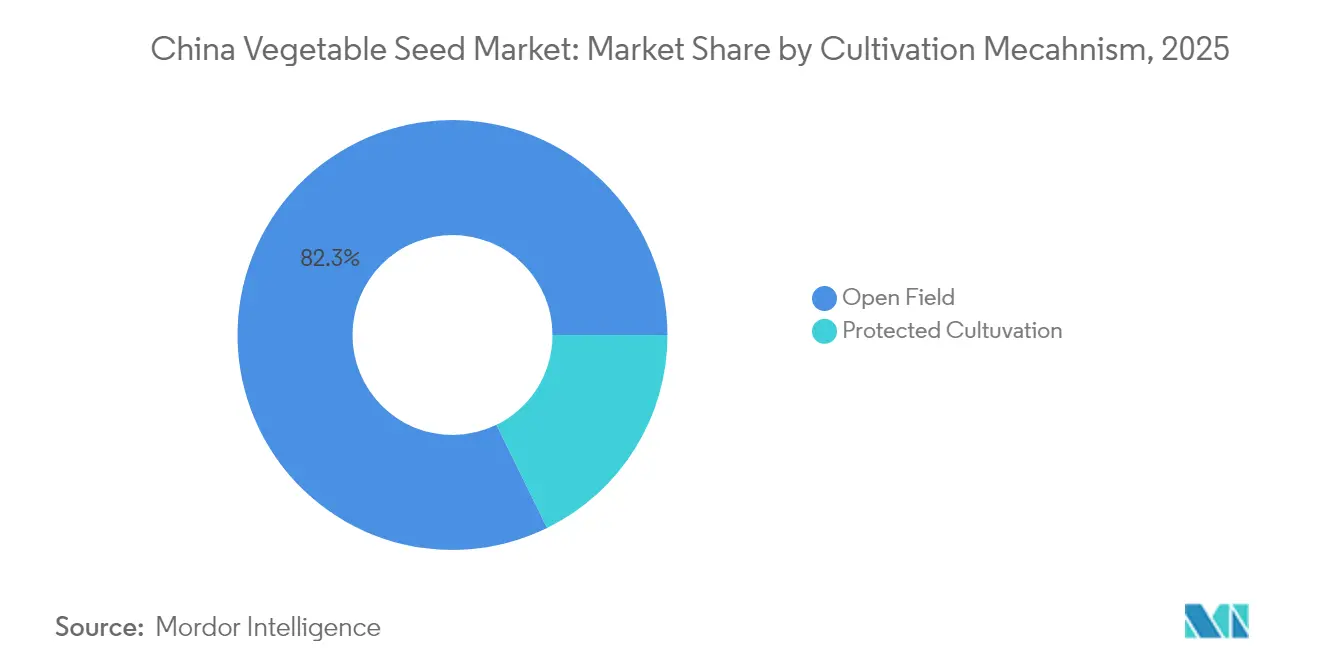

- Par mécanisme de culture, la culture en plein champ représentait 82,25 % de la taille du marché des semences de légumes en Chine en 2025, tandis que la culture protégée croît à un TCAC de 6,98 % jusqu'en 2031.

- Par famille de cultures, les solanacées ont dominé avec 35,05 % de la part de marché des semences de légumes en Chine en 2025, tandis que les légumes non classifiés devraient afficher un TCAC de 5,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences de légumes en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Impulsion gouvernementale en faveur de l'autosuffisance du secteur semencier | +1.2% | Nationale, avec accent sur les centres de sélection de Hainan et du Gansu | Long terme (≥ 4 ans) |

| Adoption rapide de la culture protégée | +0.9% | Delta du fleuve Yangtze, en expansion vers le delta de la rivière des Perles | Moyen terme (2-4 ans) |

| Expansion des canaux de distribution de semences en ligne | +0.6% | À l'échelle nationale, avec une utilisation plus élevée dans les villes de premier et deuxième rang | Court terme (≤ 2 ans) |

| Diversification alimentaire végétale par la génération Z | +0.5% | Principaux centres urbains tels que Pékin, Shanghai et Shenzhen | Moyen terme (2-4 ans) |

| Croissance de l'agriculture contractuelle pour les exportations | +0.7% | Shandong, Hebei et Fujian | Moyen terme (2-4 ans) |

| Avancées dans la sélection par CRISPR-Cas | +0.8% | Nationale et concentrée dans les principaux instituts de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur de l'autosuffisance du secteur semencier

Pékin a alloué 2,4 milliards RMB (336 millions USD) en 2024 pour moderniser les capacités de sélection biologique, en canalisant les fonds vers des programmes de recherche sur les légumes.[1]Source : Bureau d'information du Conseil d'État, « Lignes directrices de mise en œuvre du Document central n° 1 », scio.gov.cn Un traitement fiscal préférentiel est accordé aux entreprises dont les variétés contiennent au moins 80 % de génétique nationale, ce qui raccourcit le délai de récupération sur les investissements en R&D. Nanfan, surnommée la « Silicon Valley des semences » de Chine, permet deux à trois cycles de sélection par an, réduisant d'un tiers les délais de développement des produits tout en soutenant des banques de ressources génétiques localisées qui protègent la propriété intellectuelle. Des procédures d'examen accélérées permettent désormais de réduire de 12 à 18 mois les délais d'approbation des variétés nationales, maintenant ainsi la réactivité du marché des semences de légumes en Chine face aux évolutions des demandes des consommateurs et du climat.[2]Source : Ministère de l'Agriculture et des Affaires rurales, « Annonce d'approbation de variétés de cultures génomiquement éditées », moa.gov.cn

Adoption rapide de la culture protégée dans le delta du fleuve Yangtze

Le Jiangsu à lui seul a ajouté 150 000 hectares de superficie de serres en 2024, soit une hausse de 23 % par rapport à 2023, avec des nœuds IoT intégrés assurant le suivi de l'humidité, de la température et des nutriments.[3]Source : Centre d'extension technologique agricole du Jiangsu, « Rapport sur le développement de la culture protégée 2024 », jsagri.gov.cn Des gains de rendement de 35 à 50 % et des réductions des pertes de récoltes proches de 70 % rendent les semences hybrides premium économiquement attractives malgré des coûts initiaux plus élevés. Les produits de serre se négocient avec des primes de prix de 40 à 60 % par rapport aux équivalents en plein champ, justifiant des gammes de semences spécialisées conçues pour une croissance uniforme sous éclairage LED et en systèmes hydroponiques. Ces conditions élèvent progressivement le marché des semences de légumes en Chine à mesure que la culture protégée se répand dans les provinces côtières aisées.

Expansion des canaux de distribution de semences en ligne

Les ventes de semences via les plateformes numériques ont augmenté de 45 % en glissement annuel en 2024, positionnant les places de marché en ligne comme le canal de distribution à la croissance la plus rapide. Les codes QR intégrés permettent aux agriculteurs de vérifier l'authenticité directement auprès des sélectionneurs, limitant la circulation de contrefaçons qui causaient auparavant des pertes agricoles de 1,2 milliard RMB (168 millions USD) par an. Le modèle de plateforme permet aux entreprises semencières de recueillir des informations de marché en temps réel sur les performances des variétés et les préférences des agriculteurs, accélérant la réactivité des programmes de sélection aux demandes du marché. La livraison directe à la ferme réduit les coûts de transaction de 15 à 20 %, rendant les hybrides à plus haute valeur plus accessibles et élargissant la base adressable du marché des semences de légumes en Chine.

Diversification alimentaire végétale chez les consommateurs de la génération Z

Les résidents urbains âgés de 18 à 35 ans ont augmenté leur consommation de légumes de 28 % entre 2022 et 2024, favorisant les couleurs, saveurs et valeurs nutritionnelles fonctionnelles inédites. La demande de carottes violettes, de bettes arc-en-ciel et de poivrons riches en antioxydants pousse les sélectionneurs à créer des variétés visuellement frappantes et riches en nutriments. La tendance à la présentation alimentaire « digne d'Instagram » stimule la demande de variétés visuellement distinctives, permettant aux entreprises semencières de différencier leurs produits sur la base de caractéristiques esthétiques plutôt que uniquement sur le rendement ou la résistance aux maladies. Les consommateurs soucieux de leur santé recherchent de plus en plus des légumes à teneur accrue en antioxydants, créant des opportunités pour des variétés biofortifiées développées par sélection conventionnelle ou par des techniques d'édition génomique.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Circulation de semences contrefaites | -1.3% | Villes de troisième et quatrième rang | Court terme (≤ 2 ans) |

| Épidémies de maladies induites par le climat | -1.1% | Nationale et risque plus élevé dans les provinces méridionales | Moyen terme (2-4 ans) |

| Retards réglementaires pour les hybrides génomiquement édités | -0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre agricole | -0.9% | Régions rurales, en particulier les provinces du centre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Circulation de semences contrefaites dans les villes de troisième rang

Les forces de l'ordre ont recensé plus de 200 affaires de semences contrefaites en 2024, avec des pertes individuelles pour les agriculteurs allant de 20 000 RMB (2 800 USD) à 45 000 RMB (6 300 USD) par incident. Les modèles commerciaux de location de qualifications permettent à des opérateurs peu scrupuleux d'utiliser les licences d'entreprises légitimes pour la production illégale de semences, compliquant les efforts d'application et la surveillance réglementaire. Les réseaux de distribution ruraux manquent souvent d'installations de stockage adéquates et d'infrastructures de chaîne du froid, entraînant une dégradation de la qualité des semences que les agriculteurs peuvent attribuer aux performances des variétés plutôt qu'aux problèmes de manutention. Le problème affecte de manière disproportionnée les semences de légumes en raison de leurs valeurs unitaires plus élevées et de leurs caractéristiques complexes de sélection que les agriculteurs ont du mal à vérifier avant la plantation.

Épidémies de maladies induites par le climat

Des précipitations imprévisibles et des variations de température en 2024 ont favorisé des épidémies de mildiou et de flétrissement bactérien, réduisant les rendements et faisant augmenter les prix des légumes de 40 %. Les agents pathogènes évoluent plus rapidement sous le stress climatique, érodant les gènes de résistance. Le changement climatique accélère l'évolution des agents pathogènes et leurs schémas de migration, rendant les gènes de résistance existants inefficaces et nécessitant des mises à jour constantes des programmes de sélection pour maintenir les performances des variétés. L'impact économique s'étend au-delà des pertes directes de récoltes pour inclure l'augmentation des applications de pesticides, la réduction des rendements commercialisables et les préoccupations des consommateurs concernant la sécurité et la qualité des aliments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides consolident leur avance à mesure que la R&D s'accélère

Les techniques de sélection avancées positionnent les variétés hybrides comme la force dominante sur le marché des semences de légumes en Chine, capturant 71,35 % de part de marché en 2025 tout en maintenant la dynamique de croissance la plus forte à 4,72 % de TCAC jusqu'en 2031. Le leadership de ce segment découle d'une constance supérieure du rendement, d'une résistance aux maladies et de caractéristiques d'uniformité qui justifient des prix premium pour les producteurs commerciaux cherchant des retours sur investissement prévisibles. Les applications d'édition génomique CRISPR-Cas accélèrent les délais de développement des hybrides, les institutions de recherche chinoises modifiant avec succès des variétés de tomates pour une teneur accrue en lycopène et des cultivars de brocoli avec une meilleure tolérance à la chaleur. Les variétés à pollinisation ouverte et les dérivés hybrides occupent les 28,65 % restants de part de marché, desservant les agriculteurs sensibles aux prix et les systèmes de production biologique qui interdisent l'utilisation de la technologie hybride.

L'écart technologique entre les variétés hybrides et à pollinisation ouverte continue de se creuser à mesure que les entreprises de sélection concentrent leurs investissements en R&D dans des génétiques propriétaires qui génèrent des flux de revenus récurrents grâce aux achats annuels de semences. Les variétés hybrides démontrent des avantages de rendement de 25 à 40 % par rapport aux alternatives à pollinisation ouverte lors d'essais contrôlés, avec des performances particulièrement fortes dans des conditions de stress incluant la sécheresse, la pression des maladies et des environnements de culture sous-optimaux. Les petits agriculteurs adoptent de plus en plus les semences hybrides malgré des coûts initiaux plus élevés en raison d'une meilleure fiabilité des cultures et d'un risque réduit d'échec total de la récolte. L'approbation réglementaire des variétés génomiquement éditées en décembre 2024 crée des opportunités de différenciation supplémentaires pour les développeurs d'hybrides, tandis que les variétés à pollinisation ouverte restent limitées aux améliorations issues de la sélection conventionnelle.

Par mécanisme de culture : les systèmes protégés stimulent la demande de semences premium

La culture en plein champ maintient la plus grande part de marché à 82,25 % en 2025 grâce à ses avantages en termes de coûts et à son adéquation à la production de légumes de commodité, bien que les taux de croissance soient en retard à 4,08 % de TCAC alors que les agriculteurs font face à une pression croissante liée à la variabilité météorologique et aux contraintes de main-d'œuvre. Les systèmes protégés commandent des primes de prix de 40 à 60 % pour leurs produits, justifiant des coûts de semences plus élevés et permettant aux agriculteurs d'investir dans des variétés premium aux caractéristiques améliorées. Les impacts du changement climatique stimulent l'adoption supplémentaire de la culture protégée comme assurance contre les événements météorologiques extrêmes pouvant détruire des cultures entières en plein champ. L'intégration technologique comprend des équipements automatisés de semis, de transplantation et de récolte qui nécessitent une germination uniforme des semences et des caractéristiques uniformes des plantes, favorisant les variétés hybrides par rapport aux semences traditionnelles à pollinisation ouverte.

La culture protégée émerge comme le segment à la croissance la plus rapide à 6,98 % de TCAC jusqu'en 2031, malgré une représentation de seulement 17,75 % de part de marché en 2025, reflétant l'économie des systèmes de production intensive qui optimisent l'utilisation des terres et prolongent les saisons de culture. Les systèmes de serres et de tunnels permettent une production de légumes toute l'année avec 2 à 3 cycles de cultures annuellement par rapport à des récoltes uniques dans les systèmes en plein champ, créant une demande pour des variétés de semences spécialisées adaptées aux environnements contrôlés. La région du delta du fleuve Yangtze mène l'adoption de la culture protégée avec plus de 400 000 hectares sous abri, utilisant des capteurs IoT, une irrigation automatisée et des systèmes de contrôle climatique qui nécessitent des semences optimisées pour les conditions de culture artificielles.

Par famille de cultures : les solanacées maintiennent leur leadership tandis que la diversité augmente

Les variétés de solanacées, dominées par la production de tomates, maintiennent leur leadership sur le marché avec 35,05 % de part en 2025, bénéficiant d'une forte consommation intérieure et d'une demande à l'exportation pour les produits transformés. Les programmes de sélection de tomates se concentrent sur le développement de variétés à durée de conservation prolongée, aux caractéristiques de transformation améliorées et résistantes aux maladies virales émergentes qui menacent la stabilité de la production. La préférence des consommateurs chinois pour les tomates fraîches dans les applications culinaires soutient la croissance continue de la demande, tandis que les entreprises de transformation alimentaire exigent des variétés spécifiques à haute teneur en matières sèches et à mûrissement uniforme pour la production de sauces et de concentrés. Les variétés de piments et d'aubergines au sein de la famille des solanacées servent des segments de marché spécialisés avec des profils de saveur distincts et des applications culinaires qui résistent à la substitution par d'autres familles de cultures.

Les légumes non classifiés représentent le segment à la croissance la plus rapide à 5,55 % de TCAC jusqu'en 2031, portés par la diversification des consommateurs vers des cultures de spécialité incluant les asperges, la laitue et des légumes-feuilles exotiques qui commandent des prix premium sur les marchés urbains. Cette catégorie bénéficie des préférences alimentaires de la génération Z pour la nutrition à base de plantes et des ingrédients visuellement attrayants qui améliorent la présentation alimentaire sur les réseaux sociaux. Les brassicacées, les cucurbitacées et les racines et bulbes maintiennent des positions stables sur le marché avec des taux de croissance alignés sur l'expansion globale du marché, desservant des schémas de consommation établis et des méthodes de cuisine traditionnelles. Le Ministère de l'Agriculture et des Affaires rurales promeut la diversification des cultures par des programmes de soutien technique qui encouragent les agriculteurs à expérimenter des variétés non traditionnelles, soutenant ainsi la croissance des segments de légumes non classifiés.

Analyse géographique

La spécialisation régionale façonne le marché des semences de légumes en Chine. Le delta du fleuve Yangtze fournit plus de 35 % de la capacité nationale de serres, stimulant l'adoption de semences avancées pour les environnements contrôlés. La province du Shandong livre 28 % de la production totale de semences, bénéficiant de centres de sélection historiques et de corridors logistiques orientés vers l'exportation.

Les provinces méridionales, le Guangdong, le Fujian et Hainan tirent parti des climats tropicaux pour la multiplication toute l'année. Le hub Nanfan de Hainan permet à lui seul deux à trois cycles de sélection annuellement, accélérant le renouvellement des produits. Les ceintures septentrionales telles que l'Hebei et le Henan privilégient la production mécanisée à grande échelle, sélectionnant des variétés compatibles avec les moissonneuses automatisées.

Les régions occidentales restent naissantes mais bénéficient de mises à niveau d'infrastructures qui stimuleront progressivement la demande de semences à mesure que l'accès à la chaîne du froid s'améliorera. La répartition des risques climatiques varie également : les typhons exercent une pression sur le sud, tandis que les zones septentrionales bénéficient de saisons prolongées, remodelant les priorités de traits que les sélectionneurs poursuivent sur le marché des semences de légumes en Chine.

Paysage concurrentiel

Le marché des semences de légumes en Chine présente une fragmentation avec les 5 premières entreprises contrôlant une part de marché combinée limitée, créant des opportunités à la fois de consolidation et de stratégies de spécialisation de niche. La concentration du marché reste limitée en raison des exigences diversifiées des cultures, des préférences régionales et de la complexité technique du développement de variétés adaptées aux conditions climatiques variées de Chine. Les acteurs internationaux comme Syngenta Group exploitent leur expertise mondiale en sélection et leurs réseaux de distribution établis pour maintenir leur leadership sur le marché, tandis que les entreprises nationales capitalisent sur la connaissance du marché local et le soutien gouvernemental au développement de semences indigènes.

La dynamique concurrentielle favorise de plus en plus les entreprises dotées de programmes de sélection intégrés combinant des techniques conventionnelles et des applications biotechnologiques, notamment les capacités d'édition génomique CRISPR qui accélèrent le développement des variétés. L'adoption technologique constitue le principal facteur de différenciation, les entreprises leaders investissant massivement dans des plateformes d'agriculture numérique, des techniques de sélection de précision et des capacités d'analyse de données qui améliorent les relations avec les agriculteurs et la réactivité au marché. L'approbation par Beijing Dabeinong Technology de variétés génomiquement éditées en décembre 2024 démontre comment les capacités de conformité réglementaire créent des avantages concurrentiels dans les applications biotechnologiques au sein du Ministère de l'Agriculture et des Affaires rurales.

Des opportunités d'espaces vierges existent dans les segments de cultures de spécialité où les préférences des consommateurs stimulent la demande de variétés uniques commandant des prix premium, notamment les tomates anciennes, les poivrons exotiques et les légumes à valeur nutritionnelle améliorée. Les perturbateurs émergents se concentrent sur des modèles de vente directe aux agriculteurs via des plateformes de commerce électronique qui contournent les réseaux de distributeurs traditionnels et offrent de meilleures marges à la fois pour les entreprises semencières et les producteurs. Les politiques de développement du secteur semencier du Ministère de l'Agriculture et des Affaires rurales favorisent les entreprises faisant preuve d'innovation technologique et de capacités de sélection nationales, influençant le positionnement concurrentiel et les opportunités d'accès au marché.

Leaders du secteur des semences de légumes en Chine

Syngenta Group

Hefei Fengle Seed Industry

Yuan Longping High-Tech Agriculture (CITIC Agri Fund)

Groupe Limagrain

Takii & Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Mitsui & Co. a acquis une participation de 34 % dans Tianjin Derit Seeds, une entreprise chinoise qui sélectionne et commercialise des semences de légumes hybrides. Cet investissement s'aligne sur l'expansion de Mitsui sur le marché des intrants agricoles asiatiques et renforce sa stratégie commerciale internationale dans le domaine semencier.

- Mars 2025 : La Fédération internationale des semences (FIS) lors du Congrès chinois des semences 2025 s'est concentrée sur le renforcement des partenariats avec les parties prenantes chinoises en matière d'innovation en sélection végétale, de technologie semencière et d'échange de ressources génétiques. Le congrès a démontré l'engagement de la Chine à renforcer son secteur semencier national, y compris le segment des légumes, grâce à la coopération internationale et à l'harmonisation réglementaire.

- Février 2024 : Shouguang, connue comme la « capitale des légumes » de Chine, renforce ses programmes nationaux de sélection de semences de légumes afin de réduire la dépendance aux variétés importées. La région produit actuellement plus de 260 variétés de légumes et distribue des semences à plus de 20 provinces chinoises.

Portée du rapport sur le marché des semences de légumes en Chine

Les hybrides, les variétés à pollinisation ouverte et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. La culture en plein champ et la culture protégée sont couvertes en tant que segments par mécanisme de culture. Les brassicacées, les cucurbitacées, les racines et bulbes, les solanacées et les légumes non classifiés sont couverts en tant que segments par famille de cultures.| Hybrides |

| Variétés à pollinisation ouverte et dérivés hybrides |

| Culture en plein champ |

| Culture protégée |

| Brassicacées | Chou |

| Carotte | |

| Chou-fleur et brocoli | |

| Autres brassicacées | |

| Cucurbitacées | Concombre et cornichon |

| Citrouille et courge | |

| Autres cucurbitacées | |

| Racines et bulbes | Ail |

| Oignon | |

| Pomme de terre | |

| Autres racines et bulbes | |

| Solanacées | Piment |

| Aubergine | |

| Tomate | |

| Autres solanacées | |

| Légumes non classifiés | Asperge |

| Laitue | |

| Pois | |

| Épinard | |

| Autres légumes non classifiés |

| Technologie de sélection | Hybrides | |

| Variétés à pollinisation ouverte et dérivés hybrides | ||

| Mécanisme de culture | Culture en plein champ | |

| Culture protégée | ||

| Famille de cultures | Brassicacées | Chou |

| Carotte | ||

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Citrouille et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Pois | ||

| Épinard | ||

| Autres légumes non classifiés | ||

Définition du marché

- Semences commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des cultures - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au fil des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des cultures dans un environnement contrôlé. Cela inclut les serres, les serres vitrées, l'hydroponique, l'aéroponique ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures prises en compte pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille des choux et des moutardes. Il comprend des cultures telles que les carottes, les choux, les choux-fleurs et les brocolis. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semence hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation ouverte et dérivés hybrides | Les variétés à pollinisation ouverte produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge côtelée, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napierville, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les haricots de cheval, les vesces, les pois chiches, les haricots niébé, les lupins et les haricots de Bambara sont les cultures prises en compte sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement