Taille et part du marché des semences en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

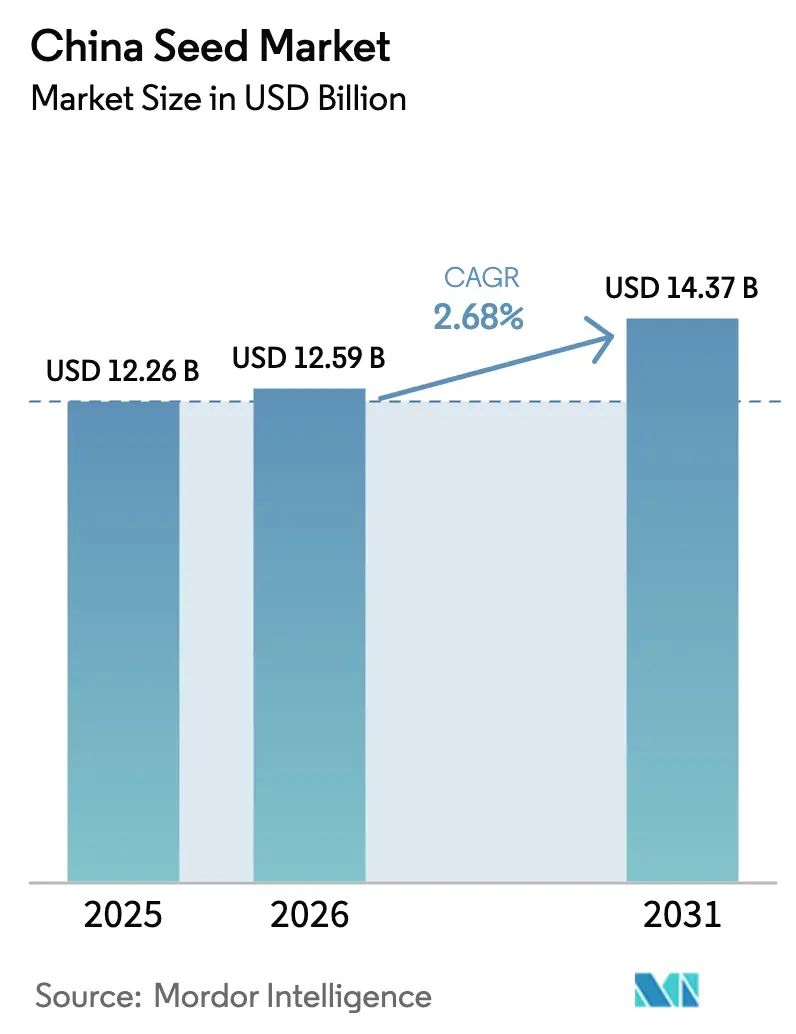

| Taille du marché de l'année de base (2025) | 12.26 Milliards de dollars |

| Taille du Marché (2026) | 12.59 Milliards de dollars |

| Taille du Marché (2031) | 14.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.68% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences en Chine par Mordor Intelligence

La taille du marché des semences en Chine en 2026 est estimée à 12,59 milliards USD, en progression par rapport à la valeur de 2025 de 12,26 milliards USD, avec des projections pour 2031 indiquant 14,37 milliards USD, soit une croissance à un TCAC de 2,68 % sur la période 2026-2031. Ce rythme modeste mais régulier reflète la transition en cours d'une agriculture de subsistance vers une agriculture technologiquement avancée et orientée vers l'échelle. Une grande partie de la valeur incrémentale provient des approbations de maïs et de soja génétiquement modifiés (GM), de la demande de culture protégée en semences de légumes premium et d'un mandat politique large visant à accroître l'autosuffisance agricole. L'intensité concurrentielle est élevée, car des milliers d'entreprises provinciales et de niveau comté opèrent aux côtés de multinationales mondiales, créant un paysage mixte où la technologie, les liens avec le gouvernement et la spécialisation régionale définissent le succès. L'expansion des serres le long du littoral oriental et les plateformes de sélection assistées par intelligence artificielle à Pékin et à Hainan apportent de nouvelles sources de différenciation, tandis que les risques climatiques dans les bases de semences de fondation du nord-ouest tempèrent les perspectives de croissance.

Principaux enseignements du rapport

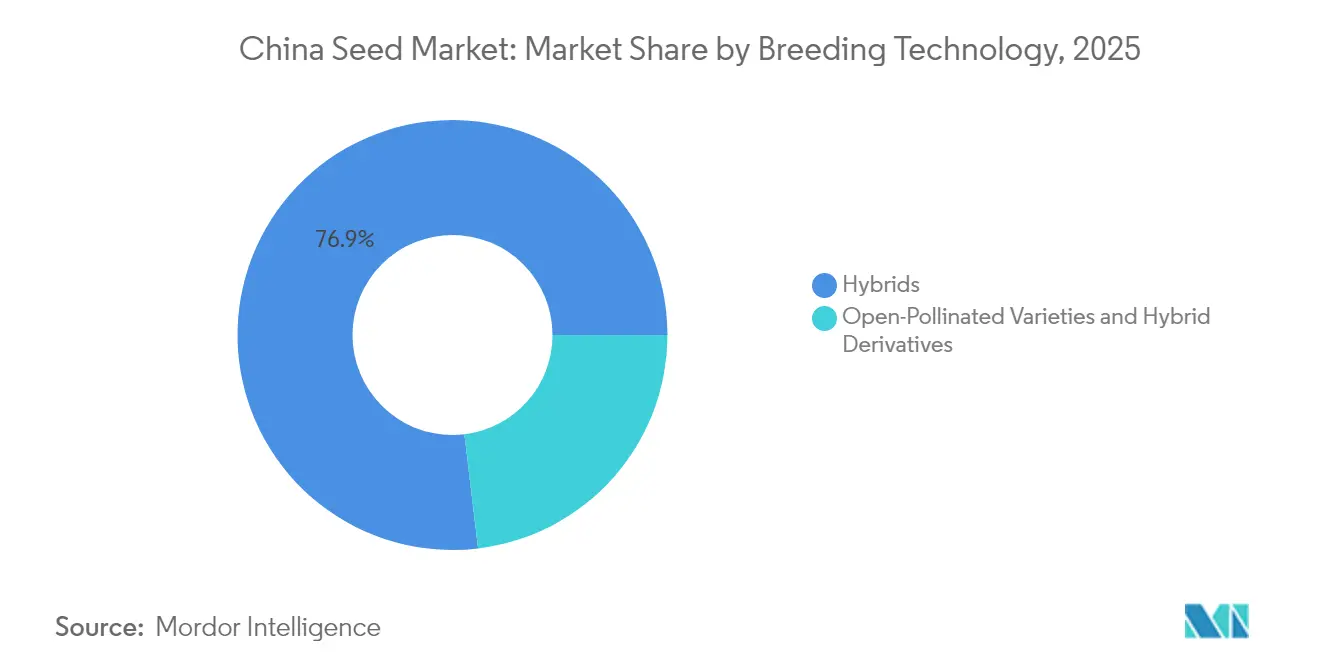

- Par technologie de sélection, les hybrides ont dominé avec une part de revenus de 76,90 % en 2025, tandis que les variétés à pollinisation libre et les dérivés hybrides devraient se développer à un TCAC de 3,32 % jusqu'en 2031.

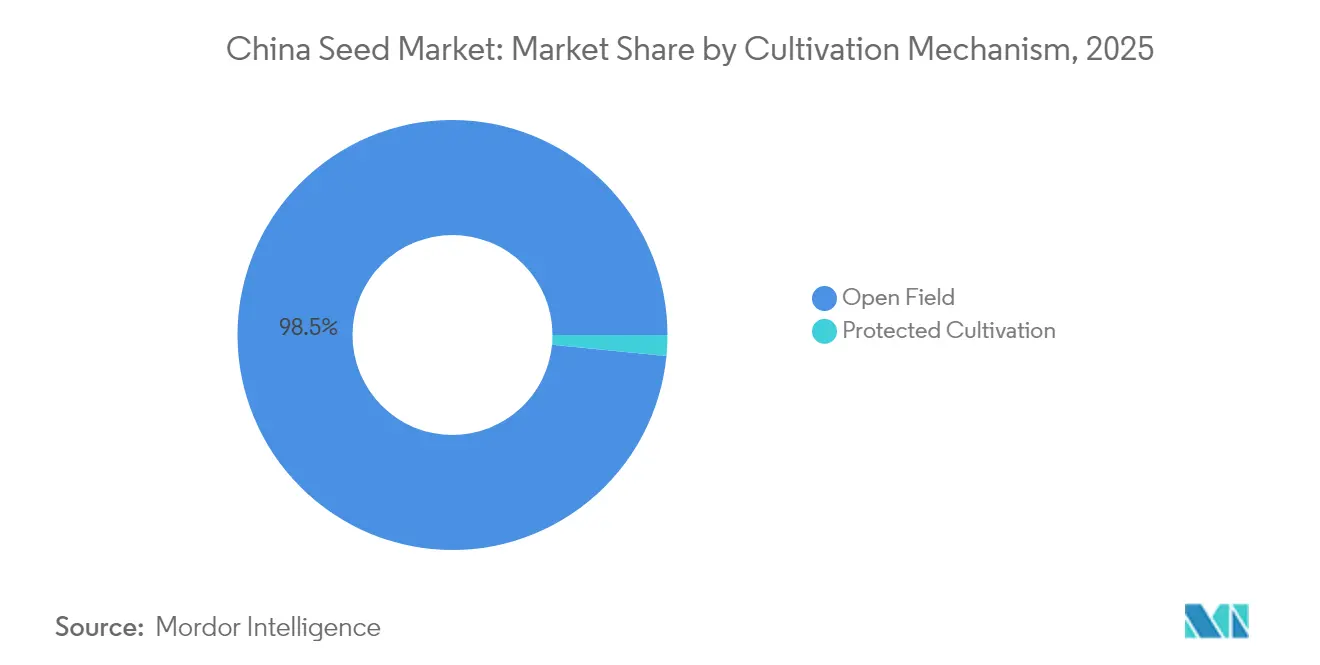

- Par mécanisme de culture, le segment du plein champ représentait 98,45 % de la part du marché des semences en Chine en 2025, tandis que la culture protégée progresse à un TCAC de 6,85 % au cours de la même période.

- Par type de culture, les grandes cultures représentaient 91,25 % de la taille du marché des semences en Chine en 2025, et les légumes devraient croître à un TCAC de 4,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La Chine accélère la commercialisation du maïs et du soja génétiquement modifiés à une échelle sans précédent | +0.8% | Hebei, Jilin, Sichuan et déploiement national | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les semences de riz hybride à haut rendement | +0.5% | Ceintures rizicoles du centre-sud | Long terme (≥ 4 ans) |

| L'essor de la culture protégée stimule la demande de semences de légumes adaptées aux serres | +0.4% | Provinces côtières et zones périurbaines | Moyen terme (2-4 ans) |

| Les plateformes de sélection assistées par intelligence artificielle raccourcissent les cycles de développement de cultivars | +0.3% | Pékin, Hainan et autres pôles de recherche et développement | Long terme (≥ 4 ans) |

| L'expansion des services d'organisation de recherche sous contrat du « Nanfan Seed Silicon Valley » facilite l'entrée des PME | +0.2% | Hainan et réseau national de sélection | Moyen terme (2-4 ans) |

| La croissance rapide du segment du maïs de consommation directe crée des niches premium | +0.3% | Ceintures maïsicoles du nord-est et du sud-ouest et marchés périurbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Chine accélère la commercialisation du maïs et du soja génétiquement modifiés à une échelle sans précédent

La décision de la Chine d'émettre des certificats de biosécurité à vingt-six développeurs nationaux en 2024 a ouvert la plus grande opportunité nationale unique de commercialisation de semences génétiquement modifiées depuis l'émergence de cette technologie.[1]Source : Bureau des affaires agricoles, « Chine : Rapport annuel sur les semences 2024 », Service agricole étranger, USDA, fas.usda.gov Les projets pilotes provinciaux qui couvraient autrefois 670 000 hectares de maïs génétiquement modifié passeront à plus de 3,3 millions d'hectares en 2025, créant une demande immédiate de semences certifiées et établissant un précédent pour le soja. Des gains de rendement de 5 à 8 % par rapport aux hybrides conventionnels se traduisent par une hausse de revenus significative pour les entreprises détenant des caractères sous licence. L'empilement de caractères gagnera en popularité à mesure que les gènes tolérants aux herbicides et résistants aux insectes se combineront pour faire face à l'inflation des coûts de main-d'œuvre et à l'évolution des spectres de ravageurs. Les acteurs nationaux ayant obtenu des approbations précoces bénéficient d'un avantage de premier entrant sur les prix et la fidélité des agriculteurs, tandis que les multinationales sécurisent leurs marges grâce à la concession de licences technologiques.

Subventions gouvernementales pour les semences de riz hybride à haut rendement

La Banque de développement agricole de Chine a décaissé 120 milliards CNY (16,9 milliards USD) en crédit destiné au secteur semencier depuis 2021, en ciblant les variétés de riz hybride qui soutiennent les objectifs de sécurité alimentaire. Les subventions réduisent les délais de retour sur investissement en sélection et incitent au développement de caractères adaptés à la mécanisation, tels que la résistance à la verse. Les garanties d'approvisionnement provinciales réduisent davantage le risque lié aux stocks, permettant à des entreprises comme Yuan Longping High-Tech Agriculture d'approfondir leurs pipelines de cultivars. À mesure que les programmes de subventions récompensent de plus en plus les ressources génétiques efficientes en eau et résilientes au changement climatique, les entreprises dotées d'outils de sélection génomique distanceront leurs concurrents qui s'appuient sur la sélection conventionnelle.

L'essor de la culture protégée stimule la demande de semences de légumes adaptées aux serres

La Chine abrite 60,4 % de la superficie mondiale sous serres et continue d'accroître ses capacités grâce à des subventions municipales ayant dépassé 2 milliards USD par an en 2024.[2]Source : Bureau des affaires agricoles, « Chine : Rapport annuel sur les semences 2023 », Service agricole étranger, USDA, fas.usda.gov Les environnements contrôlés exigent une architecture végétale compacte, une tolérance aux maladies en conditions de forte humidité et de longues fenêtres de récolte. Les lots de semences répondant à ces spécifications se négocient à deux à trois fois le prix unitaire des équivalents en plein champ. Les provinces côtières du Jiangsu, du Zhejiang et du Shandong sont devenues des pôles de demande où les distributeurs associent des services de conseil technique à des variétés propriétaires, renforçant la fidélité des agriculteurs et permettant des taux de renouvellement premium.

Les plateformes de sélection assistées par intelligence artificielle raccourcissent les cycles de mise sur le marché des cultivars

L'intelligence artificielle sous-tend désormais la sélection génomique, l'automatisation de la phénotypisation et la modélisation prédictive dans les principaux pôles de recherche tels que le Centre de sélection intelligente de Pékin de Syngenta et la plateforme SeedLLM du Laboratoire de semences de la baie de Yazhou. Les délais de cycle ont été réduits à cinq à sept ans, contre huit à dix ans auparavant. Un renouvellement plus rapide permet aux entreprises d'actualiser leurs portefeuilles face aux pressions évolutives des ravageurs et aux normes réglementaires, renforçant ainsi la compétitivité sur le marché. Les exigences en capital et en données intégrées dans les systèmes d'intelligence artificielle élèvent les barrières à l'entrée, donnant aux opérateurs à grande échelle le temps de consolider leurs acquis génétiques avant que les concurrents de rang intermédiaire ne s'adaptent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Structure industrielle fragmentée limitant l'investissement en recherche et développement à grande échelle | -0.6% | À l'échelle nationale et particulièrement les entreprises de troisième rang | Long terme (≥ 4 ans) |

| Collecte retardée des redevances fragilisant la protection des variétés | -0.4% | Provinces centrales et application variable | Moyen terme (2-4 ans) |

| Risques de production liés au climat dans les bases de fondation du Gansu et du Xinjiang | -0.3% | Zones de multiplication de semences du nord-ouest | Court terme (≤ 2 ans) |

| Adoption lente des semences certifiées parmi les petits agriculteurs | -0.2% | Comtés ruraux éloignés et légumineuses et cultures mineures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Structure industrielle fragmentée limitant l'investissement en recherche et développement à grande échelle

Les cinq premières entreprises détiennent ensemble environ 15 % du marché des semences en Chine, laissant des milliers d'entreprises régionales se concurrencer avec de faibles marges. La fragmentation signifie que les opérateurs individuels ne disposent pas du volume nécessaire pour amortir les frais de licence de caractères de plusieurs millions de dollars ou pour maintenir des pépinières de sélection à l'année. La consolidation est lente car les autorités provinciales protègent souvent les champions locaux, et les examens antitrust scrutent les grandes fusions. Il en résulte un système à deux vitesses où les leaders nationaux innovent, tandis que de nombreux petits acteurs recyclent les ressources génétiques publiques, retardant la mise à niveau technologique globale du marché des semences en Chine.

Le système retardé de collecte des redevances fragilise la protection des variétés

Bien que la Chine ait adhéré à l'Union internationale pour la protection des obtentions végétales (UPOV), l'application sur le terrain reste inégale. La multiplication non autorisée de semences peut éroder les ventes sous licence de 20 à 30 % dans certaines zones de production de maïs hybride, réduisant directement le retour sur investissement des sélectionneurs. Les tribunaux ont renforcé les sanctions en mars 2025, mais les inspecteurs provinciaux manquent encore de ressources pour surveiller les canaux de distribution éloignés. Les multinationales font face à une complexité accrue en raison de l'administration transfrontalière de la propriété intellectuelle, tandis que les innovateurs nationaux évaluent le bénéfice commercial d'une mise sur le marché rapide face aux risques potentiels de fuite de revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : Dominance des hybrides et croissance de niche pour les variétés à pollinisation libre

Les hybrides représentaient 76,90 % des revenus de 2025, soulignant leur position bien établie dans les systèmes à haut rendement qui dominent le maïs, le riz et de nombreuses cultures maraîchères. Les primes de rendement de 15 à 30 % et la promotion gouvernementale de la mécanisation favorisent l'utilisation des hybrides malgré des ratios coût semences/surface plus élevés. Les hybrides transgéniques menés par le maïs tolérant aux herbicides s'accéléreront une fois que la plantation commerciale complète dépassera les zones pilotes, ajoutant un nouveau flux de redevances à la taille du marché des semences en Chine pour les concédants de licences technologiques.

Les variétés à pollinisation libre et les dérivés hybrides affichent un TCAC de 3,32 % jusqu'en 2031, portés par l'agriculture biologique, les traditions de conservation des semences chez les petits agriculteurs et la demande premium des consommateurs pour les légumes patrimoniaux. Bien que ce sous-segment soit relativement modeste, sa stabilité des prix et ses faibles coûts technologiques attirent les entreprises régionales cherchant à se diversifier hors des segments de grandes cultures hybrides très concurrentiels. Cette niche offre ainsi une voie d'entrée viable pour les entreprises de niveau provincial afin de participer au marché des semences en Chine au sens large sans subir la charge de recherche et développement typique du développement hybride.

Par mécanisme de culture : La dominance du plein champ face au potentiel des serres

Les systèmes de plein champ représentaient encore 98,45 % de la part du marché des semences en Chine en 2025. Le maïs, le riz, le soja et le coton dominent les surfaces arables, et les variétés cultivées ici mettent l'accent sur la tolérance à la sécheresse, la résistance aux maladies à large spectre et la convenance pour la récolte mécanisée. À mesure que les pénuries de main-d'œuvre s'intensifient, les caractères adaptés à la mécanisation continuent d'ancrer les priorités de sélection, renforçant la demande d'hybrides à tiges solides et à maturité uniforme.

La culture protégée devrait afficher un TCAC de 6,85 % et contribue ainsi de manière disproportionnée aux marges au sein du marché des semences en Chine. Les producteurs sous serre recherchent un espacement compact des entre-nœuds, une nouaison continue des fruits et une tolérance à la forte humidité. Les sélectionneurs capables d'intégrer ces ensembles de caractères concluent des accords d'approvisionnement à long terme avec des coopératives de serriculteurs, assurant des volumes prévisibles et des prix premium. Le segment de la culture protégée fonctionne donc comme un réservoir de profit qui compense les fluctuations des prix des matières premières dans les cultures en plein champ.

Par type de culture : L'échelle des grandes cultures face à la premiumisation des légumes

Les grandes cultures ont capturé 91,25 % des revenus de 2025, le maïs seul portant un poids considérable grâce à la demande en alimentation animale et à l'essor du maïs de consommation directe atteignant 1,67 million d'hectares. Le riz a conservé son importance guidée par les politiques en raison des mandats de sécurité alimentaire et des améliorations continues des hybrides, tandis que les surfaces en soja répondent aux changements de politique commerciale et au rythme d'adoption des cultures génétiquement modifiées. Les légumineuses et les cultures à fibres restent secondaires mais offrent un potentiel de hausse si la diversification alimentaire et les préférences textiles évoluent.

Les légumes devraient croître à un TCAC de 4,55 %, ce qui en fait la catégorie à expansion la plus rapide au sein du marché des semences en Chine. La premiumisation, évidente dans la plus grande disposition à payer pour la saveur, la nutrition et les produits sans pesticides, permet une tarification variétale bien supérieure aux équivalents en grandes cultures. Les environnements contrôlés amplifient cet effet car les cultivateurs ont besoin de semences spécialement sélectionnées adaptées aux plantations à haute densité et aux cycles annuels. En conséquence, les sélectionneurs de légumes atteignent fréquemment des retours sur ventes à deux chiffres, un contraste frappant avec les marges d'exploitation à un chiffre typiques des semences de grandes cultures de base.

Analyse géographique

La spécialisation régionale définit les stratégies de distribution sur le marché des semences en Chine. La ceinture céréalière du nord-est composée du Heilongjiang, du Jilin et du Liaoning fournit l'essentiel des semences de fondation pour le maïs et le soja, car les longues journées d'été et l'isolement minimisent le risque de pollinisation croisée. Les exploitations mécanisées couvrant plusieurs milliers d'hectares demandent des volumes importants de semences conditionnées en grands sacs, favorisant les entreprises qui exploitent des chaînes intégrées de production à la transformation. L'adoption des cultures génétiquement modifiées sera la plus rapide ici en raison de l'expérience pilote précoce et des réseaux de vulgarisation établis.

Les provinces centrales le long du fleuve Yangtze, notamment le Hubei et le Hunan, sont l'épicentre de l'adoption du riz hybride. Les climats chauds et humides soutiennent les systèmes de double culture, élevant les taux de renouvellement des semences. La proximité de mégapoles comme Shanghai et Guangzhou soutient également l'expansion des serres pour les légumes et les légumes-feuilles de spécialité. Les fournisseurs de semences qui proposent à la fois des portefeuilles de riz hybride et de légumes sous serre bénéficient d'un potentiel de vente croisée et d'une efficacité logistique.

Les régions de l'ouest et du nord-ouest telles que le Xinjiang et le Gansu servent de bases de multiplication essentielles, mais le stress hydrique croissant et les fortes variations de température augmentent le risque de production. L'adoption de l'irrigation goutte à goutte et les infrastructures de traitement des semences de protection deviennent donc des nœuds vitaux de la chaîne de valeur. La capacité de sélection à l'année offerte par les installations Nanfan de Hainan complète ces contraintes saisonnières, permettant aux entreprises de compléter deux ou trois générations par an et de distribuer ensuite les lignées sélectionnées à l'échelle nationale.

Paysage concurrentiel

L'intensité concurrentielle reste élevée car plus de 5 000 entreprises semencières agréées participent au marché des semences en Chine. Syngenta Group Chine, Yuan Longping High-Tech Agriculture et China National Seed Group occupent le premier rang grâce à des portefeuilles de cultures étendus et à une distribution nationale, mais détiennent ensemble seulement environ 15 % de la part des revenus. La structure fragmentée permet aux acteurs de niche de maintenir des positions sur le marché dans des cultures ou des régions spécifiques, tout en créant des défis pour les entreprises cherchant à réaliser des économies d'échelle dans les investissements en recherche et développement.

Les champions régionaux tels que Anhui Tsuen Yin Hi-Tech et Beidahuang Kenfeng Seed s'appuient sur des ressources génétiques localisées et des subventions provinciales pour défendre leur territoire. Les entreprises nationales poursuivent de plus en plus des acquisitions ciblées pour acquérir une expertise en serre ou des bibliothèques de caractères, à l'instar de l'acquisition par Syngenta en 2024 de Anhui Jianghuai Horticulture Seeds.[3]Source : Alliance des semences d'Asie et du Pacifique, « Actualités du secteur semencier chinois », apsaseed.org Parallèlement, des acteurs mondiaux comme BASF et Groupe Limagrain maintiennent des coentreprises pour naviguer dans les voies réglementaires et sécuriser les surfaces de production.

La différenciation stratégique gravite désormais vers les capacités de plateforme, les moteurs de sélection par intelligence artificielle, la phénotypisation à haut débit et les pools de brevets, plutôt que vers le simple accès aux ressources génétiques. Les entreprises qui investissent dans ces facilitateurs compriment les cycles de développement, actualisant ainsi leurs portefeuilles plus rapidement que les concurrents liés aux calendriers de sélection conventionnels. La nature fragmentée de la demande récompense toujours les acteurs provinciaux agiles qui proposent des lignées à pollinisation libre adaptées à la région à faible coût, perpétuant une structure de marché à double vitesse.

Leaders du secteur des semences en Chine

Syngenta Group

Groupe Limagrain

Anhui Tsuen Yin Hi-Tech

Beidahuang Kenfeng Seed Co. Ltd

Yuan Longping High-Tech Agriculture Co., Ltd. (China International Trust Investment Corporation Agriculture Investment)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : La Chine renforce son secteur semencier à travers des plateformes nationales d'innovation et des centres de recherche, notamment le Centre technologique de Yangling de Syngenta. Le pays vise à atteindre l'autosuffisance technologique dans le développement des semences pour les cultures essentielles telles que le maïs et le riz.

- Août 2024 : CITIC (China International Trust and Investment Corporation) a investi jusqu'à 167 millions USD dans Yuan Longping High-Tech pour améliorer la sélection des semences et l'intégration industrielle. Cette initiative a soutenu l'objectif stratégique de la Chine de renforcer la sécurité alimentaire et l'autosuffisance en semences.

- Octobre 2023 : KWS SE a cédé sa participation de 49 % dans la coentreprise KENFENG – KWS SEED CO., LTD, ainsi que son portefeuille de maïs chinois, à Beidahuang Kenfeng Seed Co., Ltd. Cette opération visait à renforcer la position de Beidahuang Kenfeng sur le marché des semences de maïs en Chine.

Périmètre du rapport sur le marché des semences en Chine

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. Les grandes cultures et les légumes sont couverts en tant que segments par type de culture.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres caractères | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Plein champ |

| Culture protégée |

| Grandes cultures | Cultures à fibres | Coton |

| Cultures fourragères | Luzerne | |

| Maïs fourrager | ||

| Sorgho fourrager | ||

| Autres cultures fourragères | ||

| Céréales et grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres céréales et grains | ||

| Oléagineux | Colza, navette et moutarde | |

| Soja | ||

| Tournesol | ||

| Autres oléagineux | ||

| Légumineuses | ||

| Légumes | Brassicacées | Chou |

| Carotte | ||

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Potiron et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Petits pois | ||

| Épinard | ||

| Autres légumes non classifiés | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres caractères | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Mécanisme de culture | Plein champ | ||

| Culture protégée | |||

| Type de culture | Grandes cultures | Cultures à fibres | Coton |

| Cultures fourragères | Luzerne | ||

| Maïs fourrager | |||

| Sorgho fourrager | |||

| Autres cultures fourragères | |||

| Céréales et grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Oléagineux | Colza, navette et moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres oléagineux | |||

| Légumineuses | |||

| Légumes | Brassicacées | Chou | |

| Carotte | |||

| Chou-fleur et brocoli | |||

| Autres brassicacées | |||

| Cucurbitacées | Concombre et cornichon | ||

| Potiron et courge | |||

| Autres cucurbitacées | |||

| Racines et bulbes | Ail | ||

| Oignon | |||

| Pomme de terre | |||

| Autres racines et bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres solanacées | |||

| Légumes non classifiés | Asperge | ||

| Laitue | |||

| Petits pois | |||

| Épinard | |||

| Autres légumes non classifiés | |||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures à reproduction végétative et les parties de plantes, qui peuvent être commercialisées sur le marché.

- Superficie agricole - Pour le calcul des superficies sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation pour l'alimentation et l'agriculture (FAO), celle-ci comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie ensemencée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de croissance des cultures dans un environnement contrôlé. Cela inclut les serres, les serres en verre, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous la rubrique plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elles représentent une famille de cucurbitacées composée d'environ 965 espèces dans environ 95 genres. Les principales cultures retenues pour cette étude comprennent le concombre et le cornichon, le potiron et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment dans le rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Celles-ci comprennent des cultures telles que le gombo, l'asperge, la laitue, les petits pois, les épinards et d'autres. |

| Semences hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures retenues sous les autres solanacées comprennent les poivrons et autres piments différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures retenues sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures retenues sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures retenues sous les autres cucurbitacées comprennent les courges (courge bouteille, courge amère, courge arête de poisson, courge serpent et autres). |

| Autres céréales et grains | Les cultures retenues sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canaris, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures retenues sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures retenues sous les autres oléagineux comprennent l'arachide, les graines de chanvre, les graines de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures retenues sous les autres fourrages comprennent l'herbe de Napiier, le ray-grass d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été retenues en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures retenues sous les légumineuses. |

| Autres légumes non classifiés | Les cultures retenues sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement