Taille et Part du Marché du Café Prêt-à-Boire (RTD) en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

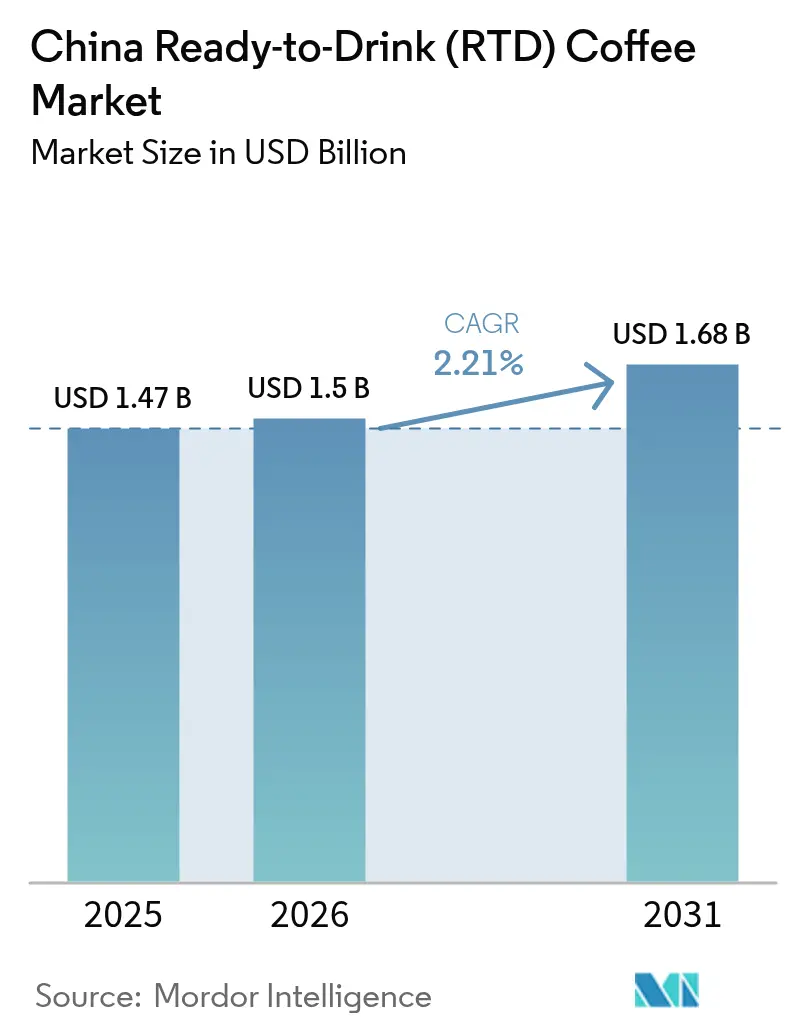

| Taille du marché de l'année de base (2025) | 1.47 Milliards de dollars |

| Taille du Marché (2026) | 1.5 Milliards de dollars |

| Taille du Marché (2031) | 1.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Café Prêt-à-Boire (RTD) en Chine par Mordor Intelligence

La taille du marché du café prêt-à-boire (RTD) en Chine devrait croître de 1,47 milliard USD en 2025 à 1,5 milliard USD en 2026 et devrait atteindre 1,68 milliard USD d'ici 2031 à un CAGR de 2,21 % sur la période 2026-2031. L'expansion du marché est portée par la hausse des revenus disponibles urbains et l'adoption généralisée des plateformes de paiement numérique telles que WeChat et Alipay, qui simplifient les transactions d'achat. Les préférences des consommateurs se déplacent des marques internationales premium vers des alternatives locales abordables, indiquant une évolution des comportements d'achat axés sur la valeur. Cette transition vers les marques nationales met en évidence une transformation du marché, les consommateurs chinois choisissant des produits de café économiques et adaptés localement qui correspondent aux goûts régionaux et aux préférences culturelles. Le marché bénéficie de la culture café bien établie dans les grandes villes comme Shanghai et Pékin, où le café est devenu partie intégrante des habitudes de consommation quotidiennes. La préférence de la Génération Z pour les variétés de cold brew a créé de nouvelles opportunités de marché. De plus, les expansions de points de vente pilotées par la technologie ont amélioré l'efficacité opérationnelle grâce à des systèmes de commande automatisés et de gestion des stocks, réduisant les délais de récupération des investissements des franchisés. Cependant, le marché fait face à des défis, notamment l'augmentation des coûts de production due à la hausse des prix de l'arabica vietnamien, les préoccupations croissantes des consommateurs et des régulateurs concernant la teneur en sucre des boissons et leurs effets sur la santé, ainsi que la concurrence avec les marques de thé établies pour l'espace en rayon dans les points de vente traditionnels et modernes.

Points Clés du Rapport

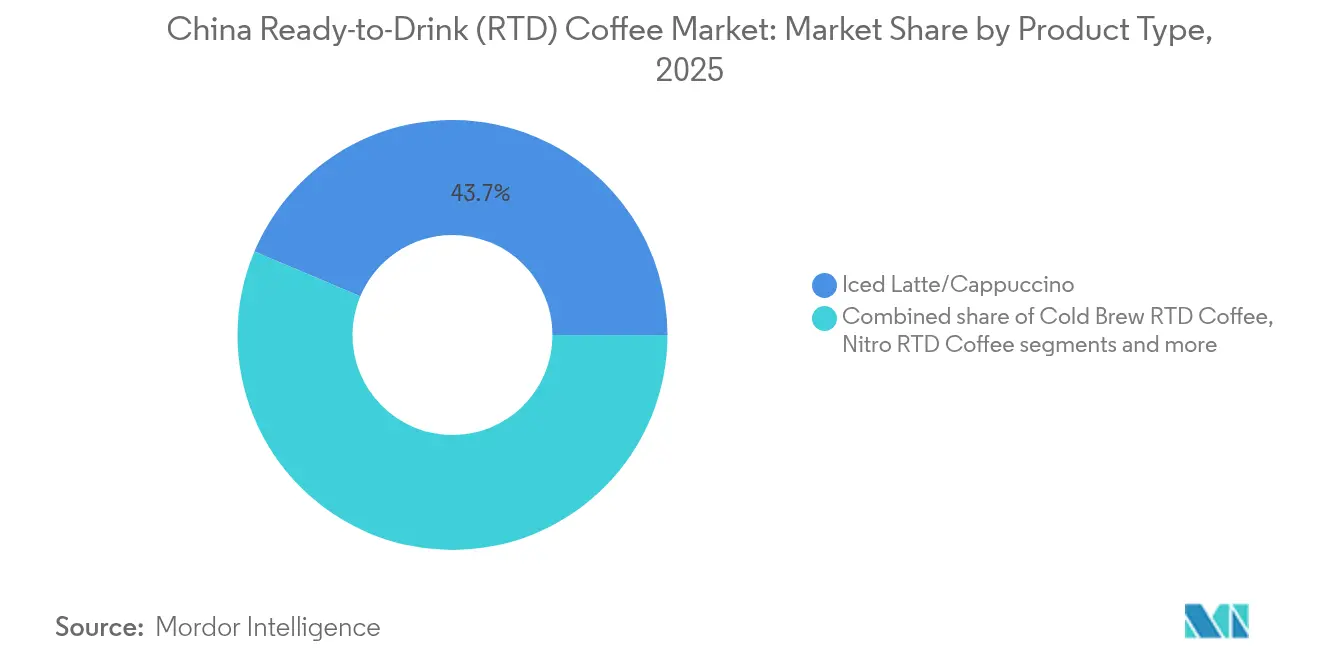

- Par type de produit, le latte/cappuccino glacé détenait 43,65 % de la taille du marché du café RTD en Chine en 2025 ; le cold brew se développe à un CAGR de 4,26 %.

- Par ingrédient, les produits à base de lait laitier représentaient 71,40 % de la taille du marché du café RTD en Chine en 2025 ; l'utilisation du lait végétal progresse à un CAGR de 6,45 %.

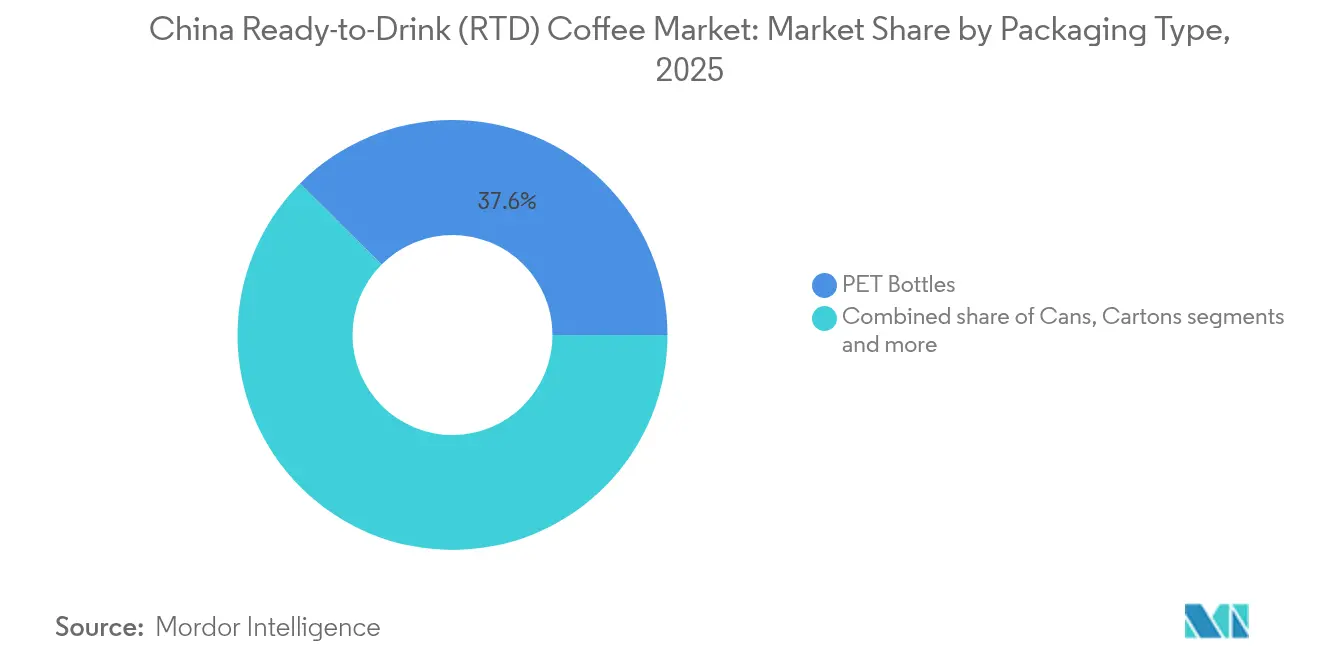

- Par emballage, les bouteilles PET ont capturé 37,55 % du marché du café RTD en Chine en 2025, tandis que les cartons progressent à un CAGR de 4,18 %.

- Par positionnement prix, le segment grand public contrôlait 79,20 % de la part du marché du café RTD en Chine en 2025, tandis que les gammes premium croissent à un CAGR de 5,95 %.

- Par canal de distribution, les épiceries et magasins de proximité ont réalisé 36,70 % des ventes de 2025, tandis que le commerce en ligne progresse à un CAGR de 6,15 %.

- Par profil de saveur, le nature/classique a capturé 60,40 % du marché du café RTD en Chine en 2025, tandis que les aromatisés progressent à un CAGR de 6,34 %.

- Par région, la Chine de l'Est était en tête avec 42,70 % de la part du marché du café RTD en Chine en 2025 ; la Chine centrale et occidentale devrait mener le marché à un CAGR de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Café Prêt-à-Boire (RTD) en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la consommation pratique et nomade | +0.8% | Chine de l'Est et Chine du Sud, extension vers les régions centrales | Court terme (≤ 2 ans) |

| Tendances santé repérées dans les boissons café RTD | +0.6% | Mondial, avec des gains précoces à Pékin, Shanghai, Guangzhou | Moyen terme (2-4 ans) |

| Augmentation des dépenses en publicité et en activités promotionnelles | +0.4% | National, concentré dans les villes de rang 1 et 2 | Court terme (≤ 2 ans) |

| L'innovation produit connaît une hausse notable | +0.5% | Cœur en Chine de l'Est, expansion vers les régions du Nord et du Centre | Moyen terme (2-4 ans) |

| Expansion des canaux de distribution | +0.3% | National, accéléré dans les villes de rang inférieur | Long terme (≥ 4 ans) |

| Influence de la culture café occidentale et des jeunes professionnels | +0.2% | Chine de l'Est et Chine du Nord, pénétration rurale limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation pratique et nomade

L'adoption du café RTD en Chine est portée par l'évolution des modes de mobilité urbaine et des emplois du temps de travail de plus en plus exigeants, les professionnels des grandes villes recherchant des solutions énergétiques efficaces et pratiques dans leurs modes de vie trépidants [1]CoBank Knowledge Exchange, "La consommation de café en Chine bondit alors que les travailleurs urbains adoptent les formats nomades," cobank.com. L'application mobile de Luckin Coffee permet aux clients de récupérer leurs commandes ou de se faire livrer en moins de 30 minutes dans les grandes villes, simplifiant le processus d'achat de boissons et répondant aux contraintes de temps des consommateurs urbains. Cette commodité est particulièrement importante dans les mégapoles comme Shanghai et Pékin, où les temps de trajet quotidiens dépassent souvent 90 minutes et où les horaires de travail s'étendent tard dans la soirée. Les professionnels achètent fréquemment des boissons café fraîches dans les stations de métro lors de leurs trajets ou stockent plusieurs bouteilles dans les réfrigérateurs de bureau tout au long de la journée, faisant du café RTD une source d'énergie pratique pour une productivité soutenue dans des environnements de travail sous haute pression. Ce changement fondamental dans les comportements de consommation diffère significativement des habitudes traditionnelles de consommation de thé, qui impliquent généralement une préparation soigneuse, des températures d'infusion spécifiques et un partage communautaire.

Tendances santé repérées dans les boissons café RTD

Le marché affiche une demande croissante pour des produits de café fonctionnels, notamment le café à l'orange sanguine, le café à la cerise acidulée et les boissons enrichies en protéines, qui répondent aux consommateurs soucieux de leur santé recherchant des bénéfices nutritionnels dans leur consommation quotidienne de café. Ces formulations innovantes combinent les attributs traditionnels du café avec des propriétés fonctionnelles améliorées, répondant à des besoins spécifiques en matière de bien-être. Selon l'Alliance Alimentaire et des Boissons de l'ASEAN, plus de 80 % des consommateurs asiatiques en 2024 sont prêts à acheter des produits reformulés qui maintiennent le goût tout en réduisant la teneur en sucre, en sel et en matières grasses [2]Secrétariat de l'Alliance Alimentaire et des Boissons de l'ASEAN, "Enquête sur l'Acceptation de la Reformulation 2024," aseanfba.org. Cette tendance axée sur la santé englobe à la fois les ingrédients modifiés et l'incorporation de la fortification en protéines et des alternatives au lait végétal, reflétant un mouvement plus large vers des options de boissons plus saines dans l'industrie du café. L'intégration d'ingrédients fonctionnels et de formulations alternatives démontre l'adaptation du marché aux préférences évolutives des consommateurs pour des produits de café orientés vers le bien-être, les fabricants se concentrant sur le développement de produits offrant à la fois satisfaction gustative et bénéfices pour la santé.

Augmentation des dépenses en publicité et en activités promotionnelles

Le paysage concurrentiel du marché du café a entraîné une augmentation des dépenses marketing alors que les entreprises se disputent l'attention des consommateurs sur de multiples canaux, notamment la télévision, les plateformes numériques et les environnements de vente au détail. Les stratégies de marketing numérique ont considérablement évolué pour se concentrer sur des lancements de produits complets et des budgets marketing dédiés, intégrant l'analyse de données et les informations sur le comportement des consommateurs. Les initiatives de co-branding servent de canaux de croissance supplémentaires pour élargir la portée du marché et créer des propositions de valeur uniques pour les consommateurs. Les entreprises ont largement adopté les endorsements de célébrités et une présence stratégique sur les réseaux sociaux sur des plateformes influentes comme Weibo et Xiaohongshu pour se connecter avec des consommateurs plus jeunes et férus de numérique qui privilégient des expériences de marque authentiques. Le café prêt-à-boire (RTD) Nescafé de Nestlé en Chine illustre cette approche multicanale grâce à son partenariat stratégique avec Yu Shuxin (Esther Yu) en tant qu'ambassadrice de marque, la mettant en vedette dans des publicités télévisées et des campagnes numériques pour leur nouvelle variante de saveur soyeuse. Cette activité promotionnelle accrue indique un marché en maturation où la distinction de marque nécessite des stratégies marketing complètes au-delà de la qualité du produit et de la compétitivité des prix, incluant des campagnes numériques ciblées, des partenariats avec des influenceurs, des communications marketing intégrées et un engagement continu des consommateurs sur toutes les plateformes.

L'innovation produit connaît une hausse notable

Le développement de produits café RTD s'élargit à mesure que les entreprises se concentrent sur des saveurs uniques et des bénéfices fonctionnels pour se différencier. En avril 2024, Nestlé a introduit six nouveaux produits, dont l'Americano Orange C et le premier thé au café en Chine, répondant à la demande des consommateurs pour des expériences gustatives diversifiées. Les lancements de produits stratégiques de l'entreprise démontrent son engagement à capter des parts de marché grâce à des combinaisons de saveurs innovantes et de nouveaux formats de boissons. Le café RTD cold brew continue de croître en raison de la préférence des jeunes consommateurs pour son profil plus doux et moins acide, de nombreuses marques incorporant des ingrédients premium et des techniques de brassage spécialisées. Les entreprises innovent également dans la conception des emballages pour améliorer la durabilité et prolonger la durée de conservation des produits, en mettant en œuvre des matériaux recyclables et des technologies de conservation avancées. Cet accent sur le développement de nouveaux produits reflète la compréhension que l'innovation stimule les achats répétés dans un marché où la fidélité des consommateurs est limitée, les entreprises s'efforçant de maintenir un avantage concurrentiel grâce à l'amélioration continue des produits et à la réactivité au marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Teneur élevée en sucre HFSS limitant la croissance du café glacé | -0.3% | National, application plus stricte dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Volatilité du coût des grains de café | -0.4% | National, impact de la chaîne d'approvisionnement mondiale, affectant toutes les régions | Court terme (≤ 2 ans) |

| Le café RTD fait face à une forte concurrence pour l'espace en rayon face aux alternatives émergentes | -0.2% | National, intensifié dans les canaux des magasins de proximité | Long terme (≥ 4 ans) |

| Les préoccupations liées à la caféine freinent le café RTD | -0.1% | Zones urbaines à démographie soucieuse de la santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Teneur élevée en sucre HFSS limitant la croissance du café glacé

La surveillance réglementaire de la teneur élevée en matières grasses, en sel et en sucre (HFSS) dans les boissons impacte significativement les formulations de café RTD et les approches marketing. Les exigences d'étiquetage des produits préemballés de 2024 imposent une divulgation complète des ingrédients et des informations détaillées sur l'origine, ce qui peut influencer substantiellement les décisions d'achat des consommateurs concernant les produits de café RTD à haute teneur en sucre. Les grands fabricants de boissons, dont Coca-Cola et PepsiCo, reformulent activement leurs portefeuilles de produits avec une teneur réduite en sucre pour répondre à la demande croissante des consommateurs pour des alternatives plus saines. L'environnement réglementaire strict accélère la recherche et le développement dans les édulcorants naturels et les ingrédients fonctionnels, en se concentrant sur des alternatives comme la stévia, le fruit du moine et d'autres édulcorants d'origine végétale. Cependant, les processus étendus de reformulation des produits, les coûts de substitution des ingrédients et les investissements en recherche dans des solutions d'édulcoration alternatives peuvent temporairement impacter les marges bénéficiaires dans le segment du café RTD. De plus, les fabricants doivent naviguer dans des exigences complexes de conformité réglementaire tout en maintenant des profils gustatifs qui répondent aux attentes des consommateurs, ajoutant encore aux complexités opérationnelles et aux délais de développement.

Volatilité du coût des grains de café

Les perturbations mondiales de la chaîne d'approvisionnement en café créent des pressions tarifaires significatives qui affectent la rentabilité du café RTD et l'accessibilité du marché dans toutes les régions. Les prix du café vietnamien ont atteint des niveaux sans précédent depuis 50 ans, à VND 131 000 (5,1 USD) par kilogramme en février 2025, en raison des impacts sévères du changement climatique, notamment les conditions de sécheresse et les régimes de précipitations irréguliers, combinés à des perturbations persistantes de la chaîne d'approvisionnement dans les transports et la disponibilité de la main-d'œuvre [3]Vietnam Plus, "Les prix du café atteignent des records historiques, accentuant les risques spéculatifs", vietnamplus.vn. Ces pressions de coûts croissantes affectent particulièrement les segments de café RTD premium qui dépendent de grains d'arabica de haute qualité provenant de régions de culture spécifiques, forçant les marques soit à réduire substantiellement leurs marges bénéficiaires, soit à augmenter les prix à la consommation sur divers marchés. Les entreprises mettent en œuvre des stratégies complètes de diversification de la chaîne d'approvisionnement, notamment l'approvisionnement auprès de multiples origines et l'établissement d'accords de contrats à terme avec plusieurs fournisseurs, pour maintenir des prix compétitifs face à la volatilité croissante du marché et à l'incertitude dans le commerce mondial du café. L'impact s'étend au-delà des préoccupations immédiates de tarification, affectant les calendriers de production, la gestion des stocks et les initiatives de durabilité à long terme au sein de l'industrie du café RTD. Les fabricants investissent également dans des outils de prévision avancés et renforcent leurs relations avec les communautés agricoles locales pour assurer des chaînes d'approvisionnement stables et atténuer les risques de perturbations futures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Latte Glacé en Tête Tandis que le Cold Brew Accélère

Les produits latte et cappuccino glacés détiennent une part de marché de 43,65 % en 2025, portés par les préférences des consommateurs pour les boissons à base de lait dans les supermarchés, les magasins de proximité et les cafés spécialisés. Les préférences des consommateurs évoluent des boissons sucrées traditionnelles à base de lait laitier vers des variétés infusées aux fruits, reflétant des tendances vers des profils de saveurs complexes et une consommation soucieuse de la santé. L'adoption de la technologie de micro-mousse dans les produits de café prêt-à-boire dans les magasins de proximité illustre les efforts de différenciation des produits, les fabricants investissant dans des techniques d'emballage et de traitement pour créer des boissons de qualité café. Ces innovations intensifient la concurrence dans le segment du café prêt-à-boire premium, soutenant le développement de produits et la croissance du marché.

Le café cold brew croît à un CAGR de 4,26 %, attirant les consommateurs urbains grâce à son profil de saveur doux, sa faible acidité et son positionnement qualité premium. Ce segment résonne avec les consommateurs millennials et de la Génération Z à la recherche de nouvelles expériences café. Le café nitro, malgré sa faible présence sur le marché, génère des ventes via les canaux de distribution automatique et les cafés spécialisés, les grandes chaînes élargissant leurs offres. Le segment du café enrichi en protéines cible les passionnés de fitness via les plateformes numériques, les fabricants développant des formulations spécialisées pour la récupération post-entraînement et collaborant avec des influenceurs fitness.

Par Profil de Saveur : La Saveur Lait Domine Tandis que les Segments Aromatisés Progressent

En 2025, les profils de saveur à base de lait dominent le marché avec une part de 60,40 %, soulignant la forte inclination des consommateurs chinois vers des expériences de café crémeux. Ces expériences mêlent harmonieusement la culture traditionnelle du thé du pays avec la tendance café occidental en plein essor. L'adoption généralisée du café au lait reflète le succès des marques dans l'éducation du marché et le positionnement du café au lait comme point d'entrée familier et accessible pour les buveurs de thé en transition vers la consommation de café. En tirant parti du confort et de la familiarité associés au lait, les marques ont efficacement comblé le fossé entre les préférences de boissons traditionnelles et modernes. Cette préférence pour le lait met non seulement en évidence un changement dans la consommation de café, mais résonne également avec les tendances plus larges des boissons asiatiques, où les ajouts laitiers sont perçus comme à la fois réconfortants et nutritionnellement bénéfiques.

Les segments aromatisés sont sur une trajectoire de croissance, s'accélérant à un CAGR de 6,34 % jusqu'en 2031. Cette progression est largement attribuée à des lancements de produits innovants qui résonnent avec les goûts locaux et les nuances saisonnières. Par exemple, Kudi Coffee a lancé des offres culturellement pertinentes comme le Latte Ejiao, mêlant des ingrédients chinois traditionnels aux styles de café contemporains. Pendant ce temps, le partenariat de Luckin Coffee avec Moutai a donné naissance à des variantes de café infusées à l'alcool, qui ont été accueillies avec un enthousiasme débordant, vendant plus de 5,4 millions de tasses lors de leur jour de lancement. Ces innovations de saveurs soulignent une prise de conscience cruciale parmi les marques : dans un paysage où la concurrence par les prix est féroce, une différenciation gustative distincte est la clé pour stimuler à la fois les essais et les achats répétés. Bien que les profils nature et classiques conservent encore leur emprise parmi les puristes, leur part de marché s'érode à mesure que l'expérimentation des saveurs prend le devant de la scène dans les préférences des consommateurs.

Par Base d'Ingrédients : Le Lait Laitier en Tête Tandis que le Végétal Accélère

En 2025, le lait laitier a dominé la production, représentant 71,40 % de la production totale. Cette domination est soutenue par des chaînes d'approvisionnement bien établies et une base de consommateurs de plus en plus consciente des bienfaits du calcium pour la santé. La forte présence du lait laitier reflète les préférences traditionnelles des consommateurs, façonnées au fil des décennies, et l'efficacité des processus de fabrication établis. Le rôle du lait laitier dans diverses applications alimentaires et de boissons renforce encore sa position d'ingrédient de base sur le marché. La dépendance continue aux ingrédients laitiers met en évidence la capacité de l'industrie à s'adapter aux demandes évolutives des consommateurs tout en maintenant ses forces fondamentales.

Les alternatives au lait végétal ont évolué de produits de niche à des options grand public, atteignant un CAGR notable de 6,45 %. Le lait d'avoine mène ce segment, apprécié pour son goût neutre et son impact environnemental réduit, notamment en termes de réduction des émissions de carbone et de l'utilisation de l'eau. Le lait de soja reste populaire parmi les consommateurs soucieux des protéines, tandis que le lait d'amande attire les démographies axées sur la santé à la recherche d'options nutritives. Les fabricants exploitent également la crème de coco pour introduire des saveurs tropicales dans les offres saisonnières, notamment les boissons estivales. Cette diversification au sein du segment végétal reflète la demande croissante des consommateurs pour des alternatives durables et innovantes aux produits laitiers traditionnels.

Par Positionnement Prix : Domination du Marché Grand Public avec Croissance du Premium

Le positionnement prix grand public détient 79,20 % de part de marché en 2025, démontrant la conscience de la valeur des consommateurs chinois et l'accent des marques sur une tarification accessible plutôt que sur un positionnement premium. Ce contrôle du marché résulte d'une concurrence tarifaire efficace de la part de marques nationales telles que Cotti Coffee, qui proposent un café de qualité à des prix inférieurs à ceux des concurrents internationaux. La stratégie de marché grand public facilite une pénétration rapide du marché et l'adoption par les consommateurs, particulièrement cruciale dans un marché où la consommation de café reste en développement par rapport aux habitudes traditionnelles de consommation de thé.

Le segment premium affiche un CAGR de 5,95 % jusqu'en 2031, indiquant une sophistication accrue des consommateurs et une disposition à investir dans des offres à prix plus élevé. Cette croissance correspond à la hausse des revenus parmi les professionnels urbains et à une appréciation accrue des expériences de café de spécialité. Bien que Starbucks maintienne son positionnement premium malgré les pressions concurrentielles, le marché montre une segmentation claire. Les consommateurs à la recherche de valeur stimulent la croissance des volumes, tandis que les démographies axées sur la qualité soutiennent l'expansion des marges. Les entreprises mettent désormais en œuvre des stratégies de portefeuille qui répondent aux deux segments grâce à des gammes de produits et des positions de marché distinctes.

Par Type d'Emballage : Les Bouteilles PET Dominent un Marché Axé sur la Praticité

En 2025, les bouteilles PET ont capturé une part dominante de 37,55 % du marché du café RTD en Chine, grâce à leur portabilité et leur refermeabilité. Ces caractéristiques résonnent avec les navetteurs urbains, notamment lors des trajets en métro et au travail. Les bouteilles PET sont légères, incassables et pratiques pour la consommation nomade, en faisant un choix privilégié pour les consommateurs aux modes de vie chargés. De plus, leur nature refermable permet le contrôle des portions et de multiples occasions de consommation, améliorant leur praticité. Les fabricants exploitent également les bouteilles PET pour des designs innovants et des opportunités de branding, renforçant encore leur attrait. Tandis que les bouteilles en verre, positionnées comme offres premium, peinent avec une part de marché modeste malgré leur présentation améliorée du produit. Les canettes, bien qu'efficaces pour maintenir les boissons fraîches, manquent de refermeabilité, limitant leur utilisation pour de multiples occasions de consommation.

L'emballage en carton est en progression constante, projeté pour croître à un CAGR de 4,18 % jusqu'en 2031. Cette croissance est soutenue par les préoccupations environnementales et la technologie Tetra Pak, qui non seulement prolonge la durée de conservation à six mois, mais réduit également les coûts de distribution grâce à un stockage et un transport efficaces. Le marché assiste également à l'essor de formats innovants comme les sachets et des formes de contenants distinctes, tels que des designs ergonomiques et des options monodoses, soulignant la réponse de l'industrie aux goûts évolutifs des consommateurs. L'engagement des détaillants à réduire les déchets plastiques de 30 % d'ici 2025 cimente davantage le statut de l'emballage en carton comme choix privilégié pour les consommateurs soucieux de l'environnement. Dans le but d'améliorer l'attrait des cartons, les fabricants intègrent des codes QR, ouvrant des voies pour des programmes de fidélité client, des récompenses basées sur des points, des coupons numériques et des interactions de marque immersives, intégrant harmonieusement l'engagement numérique dans la vie quotidienne des consommateurs.

Par Canal de Distribution : Les Magasins de Proximité en Tête Tandis que le Commerce en Ligne Accélère

Les épiceries et magasins de proximité détiennent une part de marché de 36,70 % en 2025, bénéficiant du vaste réseau de distribution de la Chine et de la préférence des consommateurs pour des produits facilement disponibles lors des activités quotidiennes. La domination de ce canal reflète la façon dont le café RTD s'est intégré dans les habitudes d'achat régulières, les consommateurs achetant du café en même temps que d'autres articles quotidiens. Le succès des magasins de proximité découle de leur emplacement à proximité des bureaux, des pôles de transport et des zones résidentielles, capturant efficacement à la fois les achats impulsifs et la consommation régulière.

Les boutiques de vente en ligne affichent le taux de croissance le plus élevé à un CAGR de 6,15 % jusqu'en 2031, soutenu par la robuste infrastructure de commerce électronique de la Chine et l'adoption croissante par les consommateurs des achats de boissons numériques. Cette croissance s'aligne sur la numérisation plus large du commerce de détail et permet aux marques d'atteindre les consommateurs dans les villes de rang inférieur où la présence physique du commerce de café est limitée. Les supermarchés et hypermarchés maintiennent une part de marché substantielle grâce aux achats en volume et aux promotions, tandis que la catégorie Autres, incluant les distributeurs automatiques et les détaillants en station-service, offre un accès 24h/24. L'évolution des canaux de distribution souligne l'importance des stratégies omnicanales, les segments de consommateurs montrant des préférences variées en fonction de l'accessibilité, des prix et de la sélection de produits.

Analyse Géographique

En 2025, la Chine de l'Est commande une part de marché de 42,70 %, portée par le puissant secteur financier de Shanghai et la concentration de multinationales à Pékin, qui stimulent la consommation de café parmi les professionnels urbains. La culture café bien établie de la région et le pouvoir d'achat plus élevé des consommateurs favorisent le développement de produits de café premium, en faisant un pôle d'innovation sur le marché du café RTD. De plus, la présence de consommateurs aisés et une préférence croissante pour les boissons orientées vers la praticité soutiennent davantage la croissance du marché. Cependant, à mesure que les grandes villes approchent de la saturation du marché, la croissance commence à se modérer, les entreprises se concentrant sur le maintien de leur part de marché grâce à la différenciation des produits et aux stratégies marketing ciblées. Malgré ces défis, la Chine de l'Est reste une région critique pour la premiumisation et la génération de revenus soutenue dans le segment du café RTD.

La Chine centrale et occidentale connaît la croissance la plus rapide, avec un CAGR de 5,12 % projeté jusqu'en 2031. Cette croissance découle du succès des marques nationales à pénétrer des marchés sous-desservis avec des produits de café abordables et adaptés localement qui répondent aux goûts et préférences régionaux. Les franchises dans la région se développent rapidement, tirant parti de coûts de location plus bas et d'efficacités opérationnelles pour maintenir la rentabilité malgré des valeurs d'achat plus faibles. L'urbanisation croissante et la hausse des revenus disponibles dans ces zones contribuent également à la demande croissante de café RTD. De plus, le potentiel inexploité de la région et la capacité des marques à s'établir solidement dans ces marchés émergents en font un point focal pour l'expansion du marché à long terme et les opportunités d'investissement.

Les autres régions, notamment la Chine du Nord et la Chine du Sud, présentent des dynamiques de marché uniques qui contribuent à la diversité globale du marché du café RTD. La Chine du Nord bénéficie de la demande des touristes russes et coréens pour des variétés de café plus fortes, qui correspondent à leurs préférences gustatives, tandis que les hivers prolongés stimulent une consommation constante de lattes en canette à longue conservation, assurant une demande tout au long de l'année. En Chine du Sud, le climat tropical soutient la consommation de boissons froides toute l'année, l'expertise internationale en matière d'alimentation et de boissons améliorant encore les offres de produits et les expériences des consommateurs. L'ouverture de la région aux tendances mondiales et ses réseaux de distribution établis en font un domaine clé pour l'introduction de produits de café RTD innovants. Ces variations régionales soulignent la nécessité pour les entreprises d'adapter leurs prix, saveurs et emballages pour répondre aux préférences et aux modes de consommation diversifiés à travers le marché du café RTD en Chine, assurant une croissance soutenue et une compétitivité.

Paysage Concurrentiel

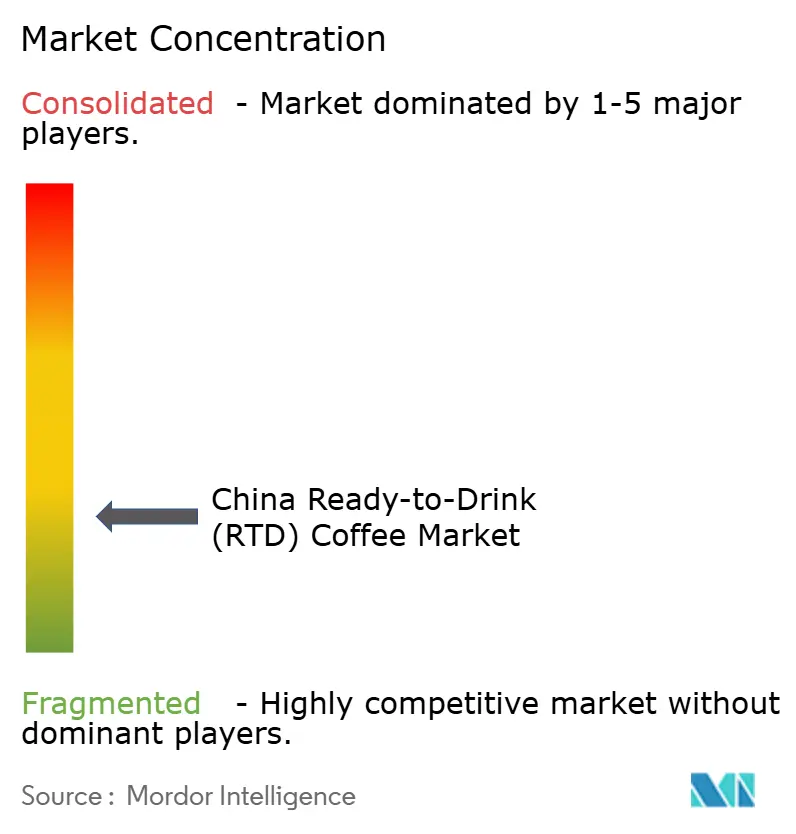

Le marché du café prêt-à-boire (RTD) en Chine présente une fragmentation. Les marques nationales ont capturé une part de marché substantielle des entreprises internationales en mettant en œuvre des stratégies de prix agressives et en développant des produits adaptés aux préférences des consommateurs chinois, notamment dans les villes de rang 2 et 3. Les grandes entreprises mondiales opérant sur le marché comprennent Nestle SA, Suntory Holdings Ltd, Restaurant Brands International Inc. (Tim Hortons) et Uni-President Enterprises Corp, entre autres.

Les entreprises du marché mettent en œuvre des technologies avancées pour l'optimisation de la chaîne d'approvisionnement, l'analyse des données clients et les systèmes de production automatisés, avec des investissements croissants dans les capacités d'intelligence artificielle et d'apprentissage automatique. Ces mises en œuvre technologiques réduisent les coûts de main-d'œuvre opérationnels tout en maintenant une qualité de produit constante dans les réseaux de distribution. Les grandes entreprises comme Nestlé ont réduit leurs cycles d'innovation produit de plusieurs années à quelques mois pour répondre aux demandes du marché.

Le marché présente des opportunités à travers les boissons café enrichies en protéines pour les consommateurs soucieux de leur santé, les variantes de cold brew sans sucre en cartons de 250 ml, et les distributeurs automatiques ruraux utilisant des silos à grains comme points de vente automatisés. L'environnement concurrentiel reste intense alors que les investisseurs en capital-risque et en capital-investissement financent des produits et des modèles commerciaux différenciés. La croissance du marché est portée par l'urbanisation croissante, la hausse des revenus disponibles, la préférence croissante des consommateurs pour les boissons prêtes-à-boire pratiques et l'augmentation de la consommation annuelle de café RTD dans les zones urbaines.

Leaders du Secteur du Café Prêt-à-Boire (RTD) en Chine

Nestle S.A

Restaurant Brands International Inc. (Tim Hortons)

The Coca-Cola Company

Suntory Holdings Ltd (Boss Coffee)

Uni-President Enterprises Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Deux poches d'opportunités se dessinent autour des formulations axées sur la santé et d'une rotation plus rapide dans les villes de niveau inférieur, soutenues par l'activité des marques et les évolutions des canaux de distribution. Du côté des produits, les offres fonctionnelles et reformulées, y compris le café RTD à teneur réduite en sucre, enrichi en protéines et à base de lait végétal, répondent à l'attention croissante portée au sucre HFSS et à la transparence des ingrédients, tandis que les gammes aromatisées continuent d'attirer un essai incrémental au-delà des profils classiques/nature. Il existe également une marge pour des formats RTD qui font le pont entre le café et les rituels de boissons connexes, Starbucks ayant fait son entrée dans la catégorie des mélanges de café et de thé RTD en Chine en mai 2025 afin d'élargir les occasions de consommation de café à conservation longue au-delà des buveurs de café traditionnels.

La capacité de la chaîne d'approvisionnement devient également un facteur de différenciation plus visible, alors que les coûts des grains de café restent volatils. En avril 2026, Luckin Coffee a démarré les opérations de son centre de torréfaction intelligent à Qingdao, dans le Shandong, avec un investissement d'environ 3 milliards de RMB et une capacité de torréfaction annuelle dépassant 55 000 tonnes, ce qui améliore la capacité de torréfaction domestique pouvant soutenir des déploiements RTD plus vastes et une qualité plus constante. Cette évolution du côté de l'offre intervient après le plan de la Chine visant à autoriser les grains de café éligibles provenant des 53 pays africains ayant des relations diplomatiques avec elle à entrer sur le marché à partir du 20 juillet 2026, selon des exigences phytosanitaires unifiées, élargissant les options d'origine pour les importateurs et les torréfacteurs. Alors que le commerce en ligne se développe plus rapidement que le hors ligne dans cette catégorie et que les magasins de proximité restent un moteur clé de volume, les marques peuvent associer un assortiment e-commerce (comprenant des éditions limitées, des offres groupées et des gammes fonctionnelles) à une distribution de proximité à haute fréquence pour les références principales, en particulier alors que le positionnement de masse domestique continue de remodeler la tarification concurrentielle.

Développements récents du secteur

- Juin 2026 : Tims China a révélé avoir finalisé un accord portant sur un montant additionnel pouvant atteindre 55 millions USD sous forme de billets convertibles seniors garantis supplémentaires de THRI. Ce financement vise à offrir une flexibilité de bilan pour les actions liées au réseau de points de vente et à l'exécution des produits et des canaux en Chine, y compris les segments connexes RTD soutenus par la portée de la marque et les partenariats de distribution.

- Juin 2025 : Nestlé s'est associé à China Eastern Airlines pour une offre de café en dosette filtre de provenance unique du Yunnan sous marque conjointe. Bien qu'il ne s'agisse pas d'un lancement RTD, cette collaboration soutient la narration autour de l'origine et la localisation du portefeuille de café en Chine, ce qui peut être utilisé pour soutenir de futures extensions de gammes prêtes à boire et un positionnement premium.

- Avril 2024 : Nestlé a introduit six nouveaux produits de café en Chine, couvrant l'innovation aromatique et des choix orientés vers la santé. Ce déploiement a renforcé des cycles d'innovation plus rapides et un développement gustatif plus localisé, augmentant la pression concurrentielle sur les acteurs du café RTD pour renouveler leurs portefeuilles en termes d'arômes, d'allégations fonctionnelles et de bases d'ingrédients.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre le café prêt à boire vendu en Chine sous forme de boissons finies et emballées achetées pour une consommation immédiate. Il comprend les ventes au détail et en restauration hors foyer de café RTD dans les formats d'emballage et circuits de distribution courants.

Exclusions de périmètre : sont exclus de ce marché le café chaud infusé servi dans les cafés, les mélanges de café instantané et les produits de café moulu ou en grains destinés à une préparation à domicile.

Aperçu de la segmentation

- Par Type de Produit

- Café RTD Cold Brew

- Latte/Cappuccino Glacé

- Café RTD Nitro

- Café RTD Fonctionnel/Enrichi en Protéines

- Par Profil de Saveur

- Nature/Classique

- Aromatisé

- Par Base d'Ingrédients

- À Base de Lait Laitier

- À Base de Lait Végétal

- Par Positionnement Prix

- Grand Public

- Premium

- Par Type d'Emballage

- Bouteilles

- Bouteilles en Verre

- Bouteilles PET

- Canettes

- Cartons

- Autres

- Bouteilles

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Épiceries et Magasins de Proximité

- Boutiques de Vente en Ligne

- Autres (Distributeurs Automatiques, Stations-Service, etc.)

- Par Région

- Chine de l'Est

- Chine du Sud

- Chine du Nord et du Nord-Est

- Chine Centrale et Occidentale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de fixer les limites de la catégorie et de constituer une base factuelle propre pour la consommation et le commerce de détail des boissons emballées en Chine. Nous avons utilisé des sources publiques telles que le Bureau national des statistiques de Chine pour les indicateurs des ménages et du commerce de détail, les statistiques commerciales des douanes chinoises pour le café et les intrants associés, ainsi que les normes et avis publiés par l'Administration d'État pour la régulation du marché couvrant les règles d'étiquetage et de produits alimentaires emballés.

Pour comprendre les dynamiques des canaux, nous avons également examiné les communiqués d'associations professionnelles et les comptes-rendus d'événements, y compris les commentaires de groupes du secteur du café et des boissons publiés lors d'événements sectoriels, puis les avons recoupés avec les présentations aux investisseurs, les rapports annuels et les communiqués de presse des entreprises de boissons emballées concernées. Le cas échéant, un abonnement payant pour les données financières et l'actualité des entreprises a été utilisé pour confirmer les périodes de reporting et les principaux changements de portefeuille, et une base de données de brevets a été utilisée de manière sélective pour repérer l'activité en matière d'emballage et de formulation susceptible d'affecter le mix et la tarification. Ces sources documentaires sont illustratives, et d'autres documents publics ont également été utilisés pour la collecte de données, les recoupements et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui se vend réellement dans le café RTD à travers le commerce moderne, la distribution de proximité et le commerce en ligne, puis sur la mise à l'épreuve des hypothèses de tarification et de mix utilisées dans le modèle. Nous nous sommes entretenus avec des experts de la marque, de la distribution et des canaux en Chine pour combler les lacunes des données documentaires, y compris les évolutions de la part du premium et des remises sur multipacks, avant que les totaux finaux ne soient arrêtés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 21 % | Managers : 46 % |

Dimensionnement et prévision du marché

Le modèle central utilise une approche descendante où la valeur des boissons emballées en Chine est reconstruite par répartition par catégorie du café RTD, puis traduite en valeur à l'aide de la tarification observée et du mix de canaux. Ces totaux ont été corroborés par des vérifications ascendantes sélectives, telles que des points de prix échantillonnés par type d'emballage, des vérifications de canaux pour la direction de la vélocité, et des commentaires de fournisseurs et de distributeurs sur les mouvements d'expédition, ce qui a permis d'ajuster les valeurs aberrantes.

Les intrants utilisés dans la construction du marché comprenaient la progression du prix de vente moyen du café RTD selon la canette par rapport à la bouteille, le glissement de part entre les magasins de proximité et le commerce en ligne, le mix entre formats individuels et multipacks, et le rythme des nouveaux lancements de produits qui influence la premiumisation. Comme la tarification peut évoluer en raison des promotions, nous avons suivi les fourchettes de prix catalogue puis appliqué des facteurs de remise réalistes éclairés par les entretiens de canaux.

Pour la prévision, une analyse de scénarios a été utilisée afin de tester les résultats plus lents et plus rapides par rapport aux signaux de demande convenus par les experts, y compris le rythme d'expansion des magasins de proximité et la durabilité de l'adoption du café RTD premium dans les grandes villes. Lorsque les signaux ascendants étaient épars pour les canaux plus petits, les lacunes ont été traitées en appliquant des pondérations de canaux prudentes, revérifiées ultérieurement lors de la validation.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les tendances des formats d'emballage, les commentaires publiés sur la croissance de la catégorie et les flux commerciaux pouvant indiquer des évolutions de l'offre. Lorsqu'un écart apparaissait, il était examiné, la chaîne d'hypothèses était inspectée, et des appels de suivi étaient déclenchés si une correction dépendait d'un nouveau contexte.

Avant validation finale, le travail passe par un processus de revue en plusieurs étapes afin que l'arithmétique, la logique et le récit du marché s'alignent proprement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme de fortes variations des coûts des intrants ou des perturbations majeures des canaux. Juste avant la livraison, une dernière passe est effectuée pour refléter les derniers indicateurs publics disponibles.

Comparaison de la taille du marché chinois du café prêt à boire (RTD) de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour le café RTD en Chine peuvent varier considérablement car la catégorie est définie différemment, les années ne sont pas alignées, et les hypothèses de tarification sont traitées de manière inégale. Les différences proviennent également du fait que l'estimation soit construite à partir de signaux de ventes au détail ou de bassins de dépenses en boissons plus larges qui peuvent inclure involontairement des formats de café connexes.

Les mélanges de café instantané ne relèvent pas du périmètre de Mordor Intelligence, et cette seule exclusion peut modifier sensiblement les totaux dans les sources qui regroupent le RTD avec d'autres produits de café pratiques. L'écart est souvent encore élargi lorsqu'un modèle utilise une courbe de premiumisation agressive pour le café RTD en bouteille, ou lorsque le calendrier de conversion des devises n'est pas cohérent avec l'année indiquée.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,47 milliard USD (2025) | |

| Éditeur sectoriel A | 6,10 milliards USD (2024) | Utilise une définition plus large du café prêt à boire et une année de base différente, et peut mélanger des formats de café pratiques connexes et des variantes fonctionnelles dans un même bassin de valeur, ce qui augmente le total par rapport à une vision strictement RTD. |

| Cabinet d'analyse B | 3,20 milliards USD (2023) | S'ancre sur une année antérieure et semble appliquer une croissance plus rapide et une hausse de tarification premium, ce qui peut surestimer la valeur si l'intensité des promotions et les remises sur multipacks ne sont pas normalisées par le mix de canaux. |

L'écart observé dans le tableau provient principalement de l'alignement du périmètre et de la manière dont le prix et le mix de canaux sont traités d'une année à l'autre. En maintenant le modèle centré uniquement sur le café RTD emballé, puis en validant le prix de vente moyen et les pondérations de canaux par des vérifications de terrain, le résultat reste traçable à des intrants reproductibles plutôt qu'à des approximations larges des boissons.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du café RTD en Chine ?

Il est évalué à 1,5 milliard USD en 2026 et devrait croître pour atteindre 1,68 milliard USD d'ici 2031 à un CAGR de 2,21 %.

Quelle région est en tête des ventes de café RTD en Chine ?

La Chine de l'Est est en tête avec une part de marché de 42,70 %, principalement portée par Shanghai et Pékin.

Quel segment de produit connaît la croissance la plus rapide ?

Le café RTD cold brew est celui qui croît le plus rapidement, enregistrant un CAGR de 4,26 % jusqu'en 2031.

Quel format d'emballage affiche la croissance la plus élevée ?

Les cartons, grâce à leur attrait en matière de durabilité, croissent à un CAGR de 4,18 %, même si les bouteilles PET dominent encore les ventes globales.

Dernière mise à jour de la page le: